染料是能使材料获得鲜明颜色的一类有机化合物。染料分为天然染料和合成染料,目前绝大部分材料都是使用。合成染料,主要分为分散染料,活性染料,硫化染料等。

分散染料成为唯一能在聚酯纤维(涤纶)上染色和印花的染料。全球聚酯纤维产量占合成纤维总量的 60%以上。

分散染料使用量占比49%。活性染料主要应用于天然纤维染色。使用量占比29%。

染料可以分为偶氮类、蒽醌类、芳甲烷类、靛类、酞菁类等多种染料,大部分使用染料为偶氮类和蒽醌类,偶氮染料制造简单、成本低廉且品种齐全,蒽醌染料属于中高端产品,色谱齐全、成本较高。

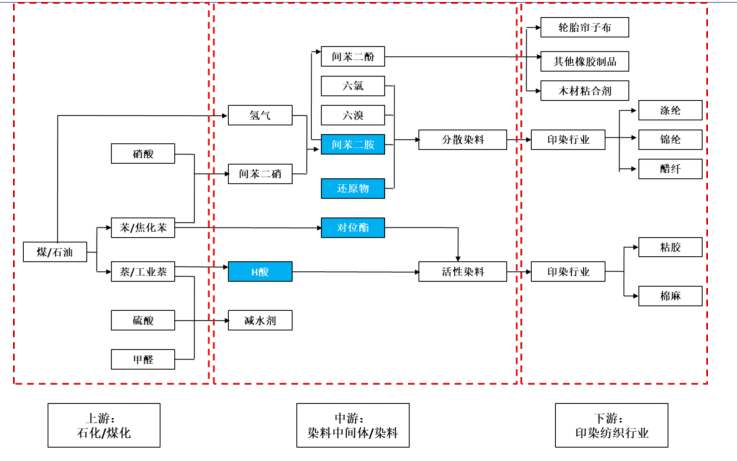

整个染料行业产业链分为三部分,上游石化/煤化工提供基础原料苯/萘等多苯环化合物,中游企业合成染料中间体,间苯二酚,对位酯,H酸。进而合成分散性染料或活性染料。

下游企业主要为印染企业和纺织行业。整个染料产业链中,间苯二酚,间苯二胺,H酸(萘酚二磺酸),对位酯,还原物是产业链重要中间体,生产过程中产生大量废水污染。

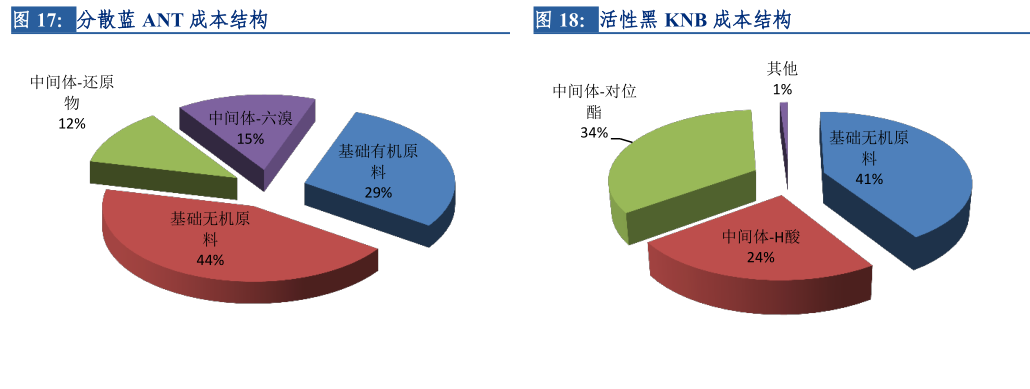

1 吨H酸的生产伴随有7吨工业废水。生产1吨分散染料将产生20-40吨废水。环保政策限制多。染料中间体价格是染料价格核心变量。

染料产业链

染料成本结构

染料行业产能格局

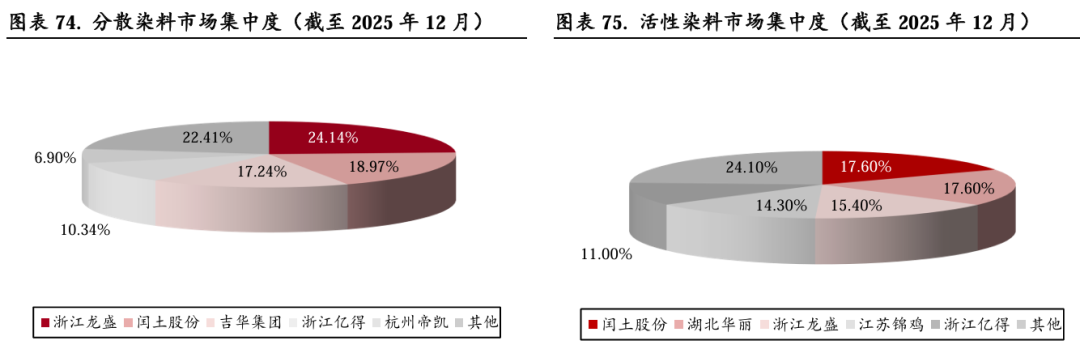

2024年我国染料产量前五名的上市公司是浙江龙盛(22.06万吨)、闰土股份(19.37 万吨)、吉华集团(7.46万吨)、锦鸡股份(4.96万吨)、安诺其(3.55万吨),五家企业合计产量占全国总产量比重达61.07%,较2023年提升1.54pct。

浙江龙盛:分散染料 活性合计产20万吨左右,闰土股份:分散年产能为11.8万吨,活性10万吨,吉华集团:分散年产能为7.5万吨,活性2万吨。

根据百川盈孚,截至2025年12月,分散染料、活性染料CR5分别为77.59%、75.90%。

染料行业竞争格局

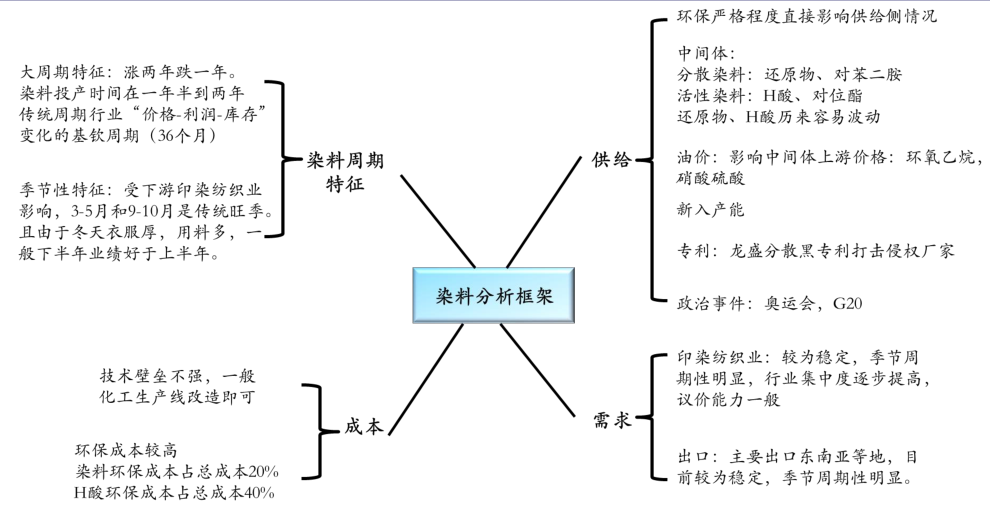

染料行业分析框架

行业新进入企业因为国内环保政策,新进入竞争企业无。分散染料行业行业格局已经形成,较稳定。

活性染料行业,产能较分散,竞争激烈。行业目前壁垒在于环保政策严格控制新进入者,头部企业扩产审批难,行业扩产少。

染料价格主要受到染料中间体价格影响,企业对上游原材料议价能力弱,价格接受者。目前行业供给端因素影响染料价格因素明显。

对下游印染企业,因为染料占比印染成本低(10%),有提价能力,印染企业属于价格接受者。染料价格传导顺畅。

国内染料行业进入成熟期,下游需求进入缓慢增长饱和状态。未来5-10年,染料行业需求稳定,下游行业产业链转移可能性小。

行业分析框架

染料行业近期行业性变化

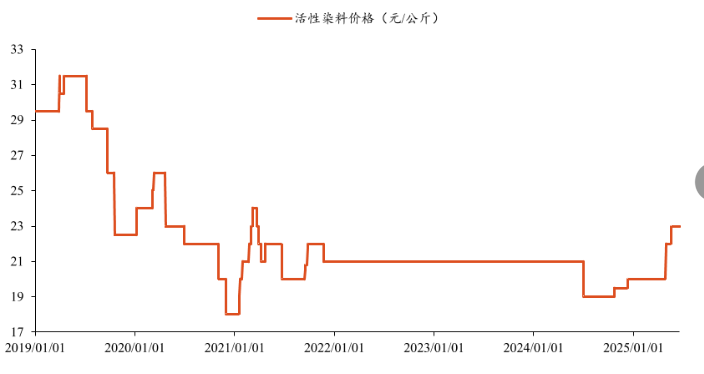

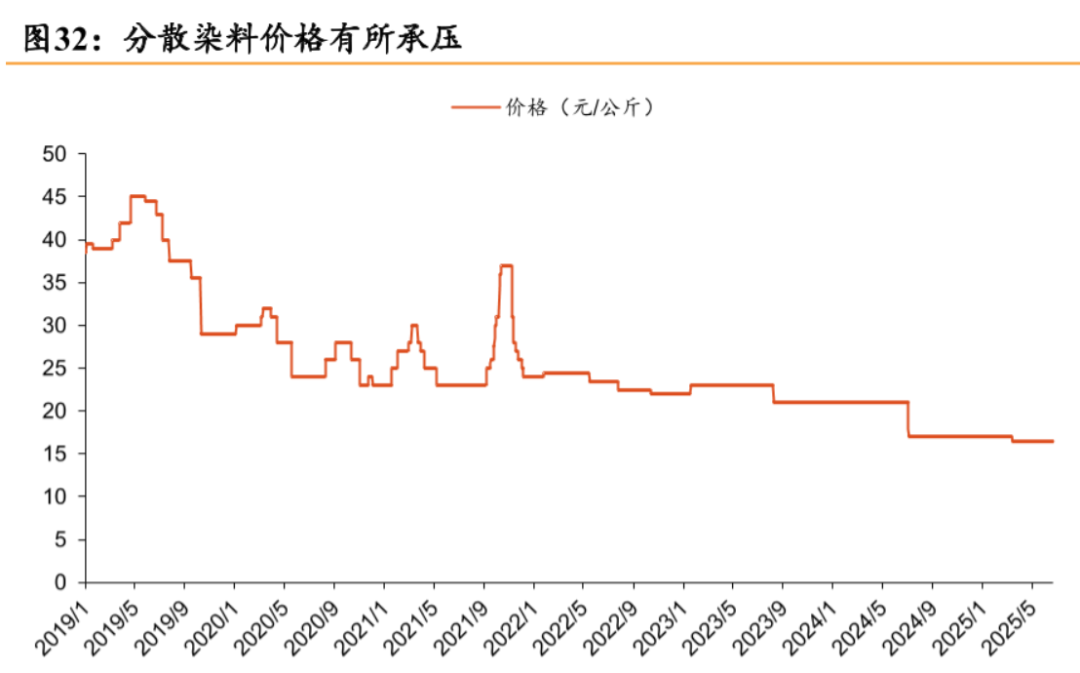

截至2026 年 2 月 7-8 日,分散染料主流黑品种(ECT 300%)20,000-21,000 元 / 吨,市场均价约19,000 元 / 吨;活性染料主流黑(WNN 150%)23,000 元 / 吨。

还原物是分散染料的重要原材料,在染料生产成本中占比高达20%-30%,也是推动本次分散染料涨价的核心因素。还原物价格已在1月下旬从去年的2.5万元/吨至5万元左右。

5万元/吨的还原物仅对应30%左右的历史价格分位,历史最高价一度触及10万元/吨,并带动分散染料价格上涨至4.5-5万元/吨,上涨空间巨大。H酸活性染料中间体。

占比活性染料的30%的成本。H酸作为活性染料的最重要原料,其中大柴旦乐青科技有限公司年产1万吨H酸装置停车检修、大柴旦和信科技有限公司年产0.5万吨H酸装置停车检修。重要中间体检修。

染料终端需求为纺织服装,全球消费平稳增长。近年格局优化,集中度高,国内CR5有70%左右,龙头自备产业链一体化,尤其是中间体,主要集中在龙头手中,有很强的定价权,在反内卷背景下,有一定默契。

历史上,分散、活性染料高时价格达5万元/吨以上,当前染料价格仍处于底部(2万元/吨左右),潜在空间大。

涨价历史上龙头公司具有较强话语权(如13年专利和解),中间体供应往往扰动驱动产业链价格上涨(如环保趋严时期产业链价格提升)。

我们认为染料龙头公司将会受益于本轮染料景气周期,主要标的:浙江龙盛(分散染料 活性合计产20万吨左右),闰土股份(分散年产能为11.8万吨,活性10万吨),吉华集团(分散年产能为7.5万吨,活性2万吨。停牌筹划出售控股权)。

活性染料价格

分散染料价格

VIP复盘网

VIP复盘网