国信金属 | 中国铀业:中核集团旗下天然铀矿产平台

时间:2026-02-11 14:11

上述文章报告出品方/作者:刘孟峦有色钢铁研究;仅供参考,投资者应独立决策并承担投资风险。

公司归属中核集团,是专注于天然铀和放射性共伴生矿产资源综合利用业务的矿业公司。公司毛利近9成来自天然铀产品(核能发电关键原料),其余来自放射性共伴生矿产资源综合利用业务。2024年公司境外自产天然铀2659tU3O8,折金属2255tU,国内产量(根据USGS数据估算)约为1700tU,合计3955tU。根据UxC 2025Q2报告,2024年全球共产约61615tU,公司自产矿总量占全球产量6.4%。公司天然铀业务划分为自产天然铀产品销售业务、外购天然铀产品销售业务和国际天然铀贸易业务。行业层面,天然铀需求稳增,供给受限,价格有望长牛,考虑核电建设周期,铀需求将在2027年加速释放。自产天然铀为公司核心业务,毛利占比超六成。公司在国内天然铀生产中具有主导地位,拥有17宗国内天然铀或铀钼矿采矿权;公司在海外持有单体较大的罗辛铀矿。募投资金中规划22亿用于天然铀产能项目。放射性共伴生矿产资源综合利用业务:聚焦独居石、铀钼和钽铌处理

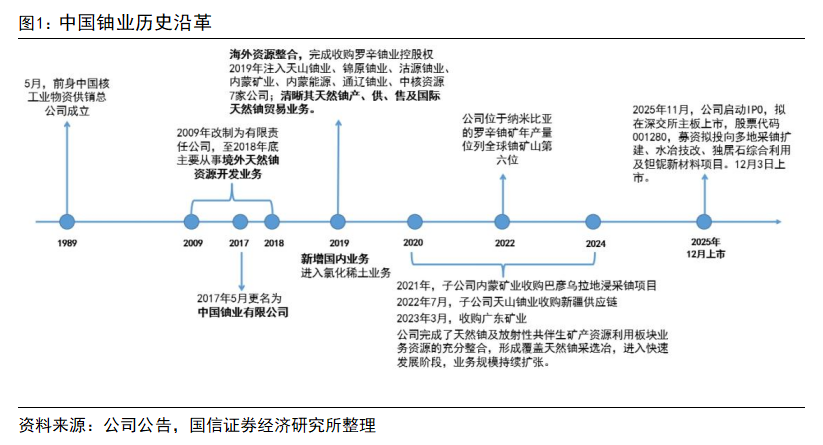

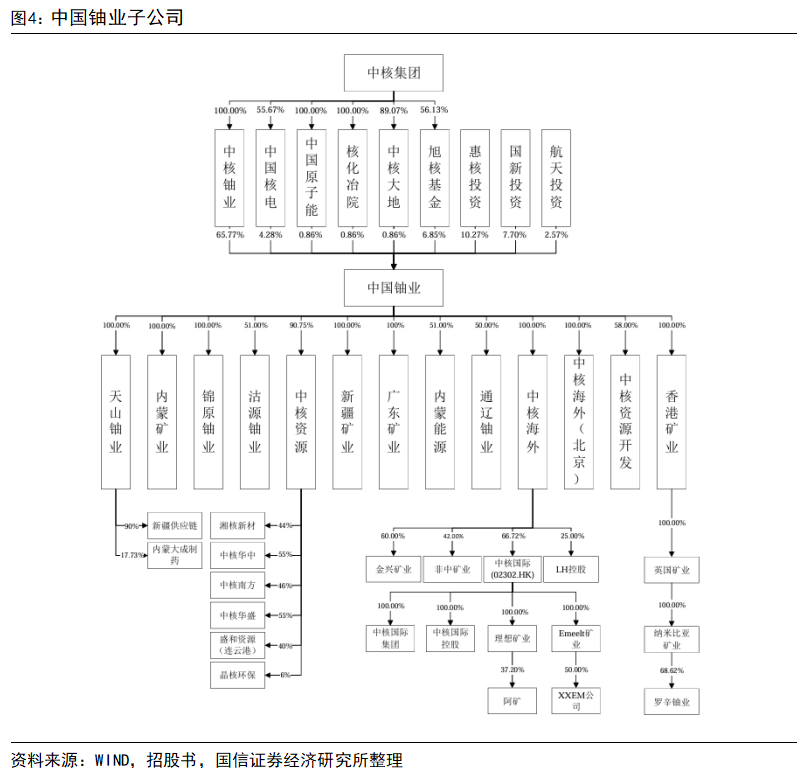

公司子公司分别负责不同品类综合利用业务。独居石综合利用为湘核新材业务,产出氯化稀土以及磷酸三钠/碳酸稀土等副产品,独居石原材料来自外购;铀钼伴生矿综合利用为沽源铀业业务,产出四钼酸铵产品,铀钼矿石原材料来自有矿山;钽铌矿综合利用为中核华中业务,产出五氧化二钽与五氧化二铌,同步产出硫酸铵等副产品,钽铌矿原材料来自外购。募投资金中规划7亿用于放射性共伴生矿产资源综合利用项目,其余作为流动资金。核聚变预期提前,天然铀需求萎缩风险;天然铀矿超预期释放,价格下跌风险;国内外铀矿项目增量释放不及预期风险。公司前身为中国核工业物资供销总公司,2009年改制为有限责任公司,至2018年底主要从事境外天然铀资源开发业务;2019年注入国内资产新进氯化稀土业务、同时完成收购罗辛铀业控股权;2021-2023年,公司陆续收购国内铀项目,完成天然铀销售以及放射性共伴生矿产资源综合利用业务整合。2025年12月,公司在深交所主板上市,股票代码001280,募资拟投向多地采铀扩建、水冶技改、独居石综合利用及钽铌新材料项目。公司是专注于天然铀和放射性共伴生矿产资源综合利用业务的矿业公司,主要从事天然铀资源的采冶、销售及贸易,以及独居石、铀钼等放射性共伴生矿产资源综合利用及产品销售。公司主要产品为天然铀、氯化稀土、四钼酸铵。氯化稀土是稀土氧化物的主要原料,应用于稀土冶炼领域;四钼酸铵是钼深加工产品的重要中间产品,主要应用于钢铁、冶金、化工等行业。独居石综合利用业务由中核资源及其下属子公司开展,铀钼矿综合利用业务由沽源铀业开展。目前,公司拥有25家控股子公司,其中11家一级控股子公司,8家二级控股子公司,5家三级控股子公司,1家四级控股子公司;此外,公司拥有9家参股公司。

中核集团天然铀矿业平台,IPO募资主要用于天然铀产能项目

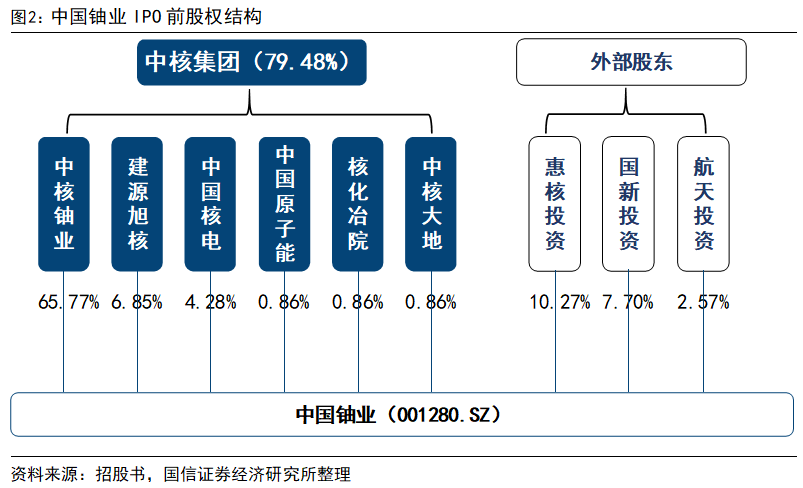

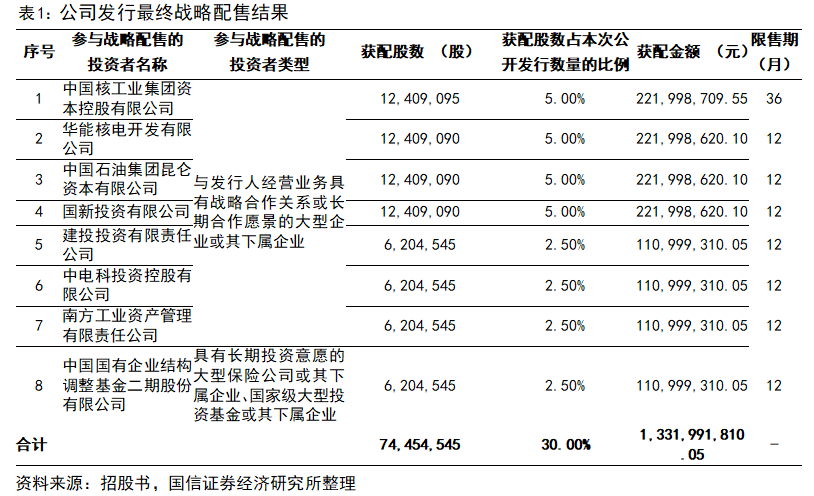

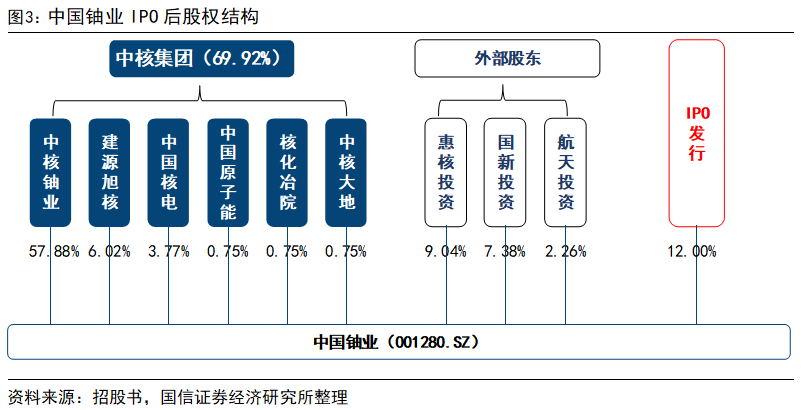

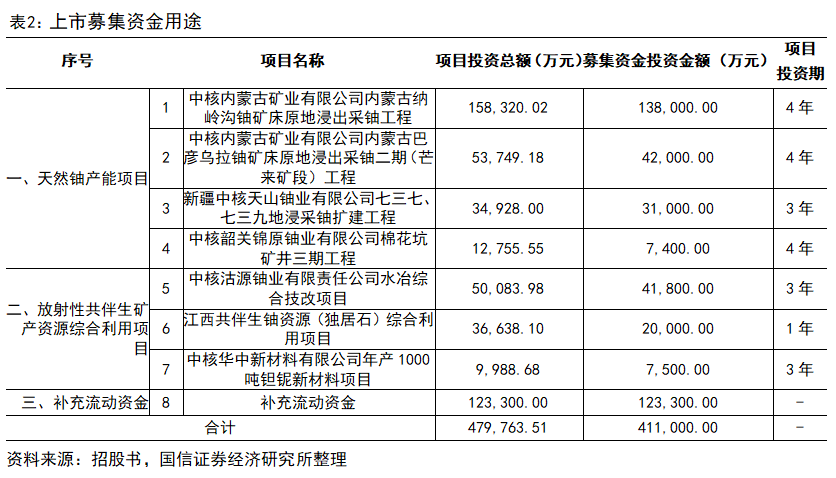

公司控股股东为中核铀业,属中核集团,最终控制人为国资委。公司上市前,股东9家,中核集团为公司的实际控制人,通过系统内6家企业共同持有79.48%的股权。其他3家股东全部为国资背景股东,实力雄厚、结构稳定,产业背景丰富,能够为公司提供良好的公司治理和资源整合能力。公司IPO发行实际募资规模44.4亿元,占发行后股本12%,发行价格为17.89元/股,发行数量为24818.1818万股,全部用于主营业务相关项目。发行股本12%当中的30%为战略配售,主要面向与发行人经营业务具有战略合作关系或长期合作愿景的大型企业或其下属企业,具有长期投资意愿的大型保险公司或其下属企业、国家级大型投资基金或其下属企业,战略配售存在12或36个月的限售期,具体名单如下:发行后,中核集团合计持有上市公司69.92%(发行前79.48%)的股权,惠核投资、国新投资以及航天投资分别持股9.04%、7.38%和2.26%,其余12%为IPO发行股本。首次发行中30%为战略配售,占发行后总股本3.6%,存在限售期;其余70%为网下网上公开发行,占发行后总股本8.4%,无限售期。本次发行上市募集资金扣除发行费用后,公司用于投资以下项目。实际筹集的募集资金规模44.4亿元,净额(扣除发行费用后)为43.6亿元,超募资金也用于公司主营业务。公司募集资金中21.8亿元用于天然铀产能项目、6.9亿元用于放射性共伴生矿产资源综合利用项目,其余12.3亿元用于补充流动资金。

公司产品以天然铀为主

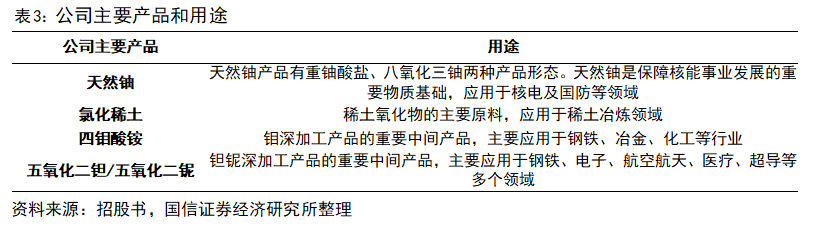

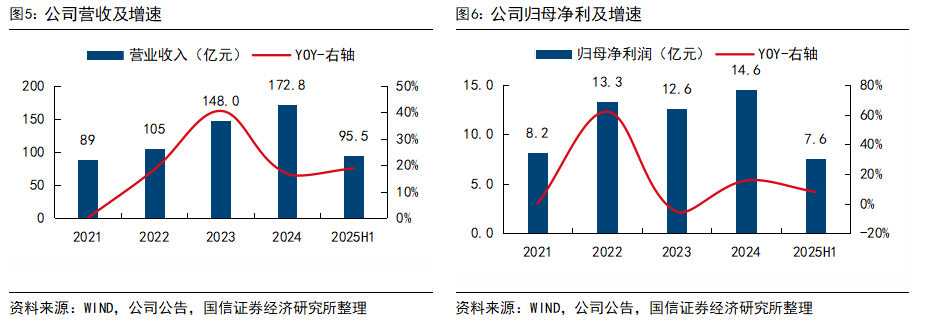

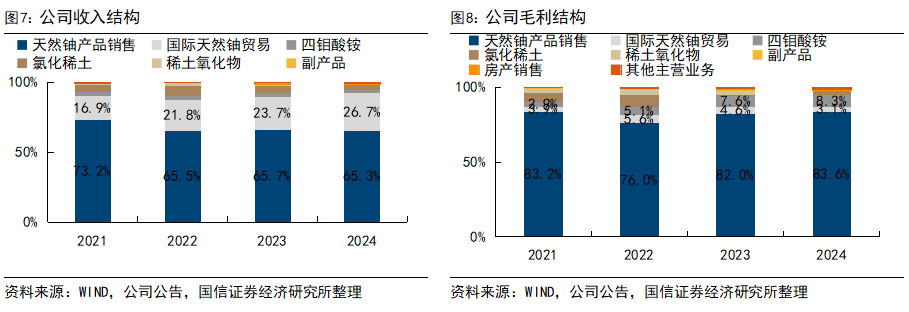

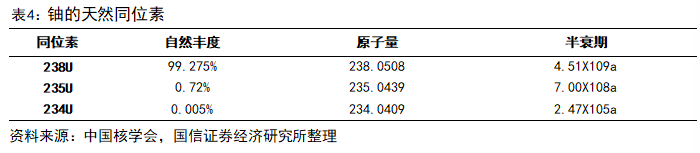

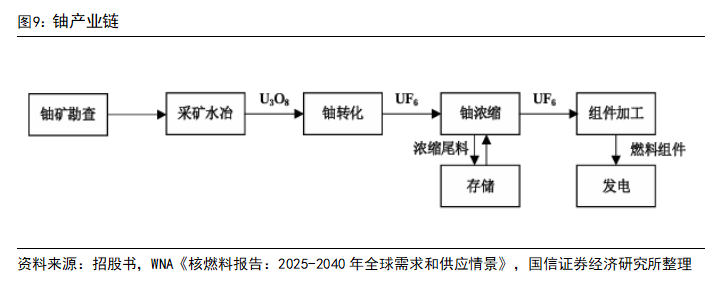

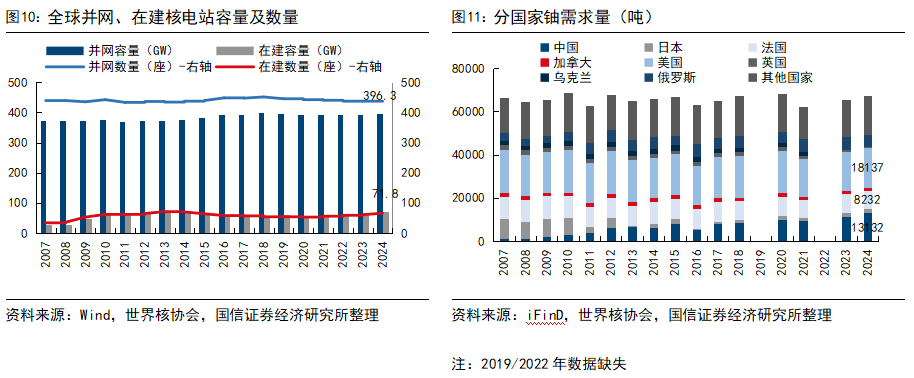

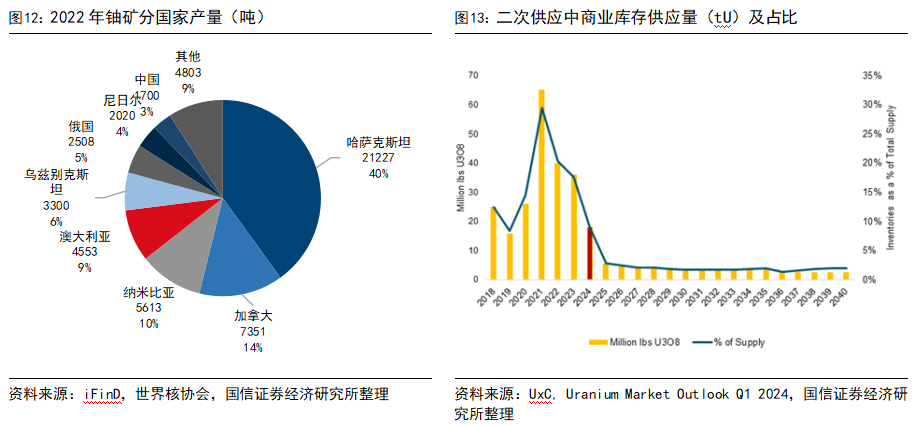

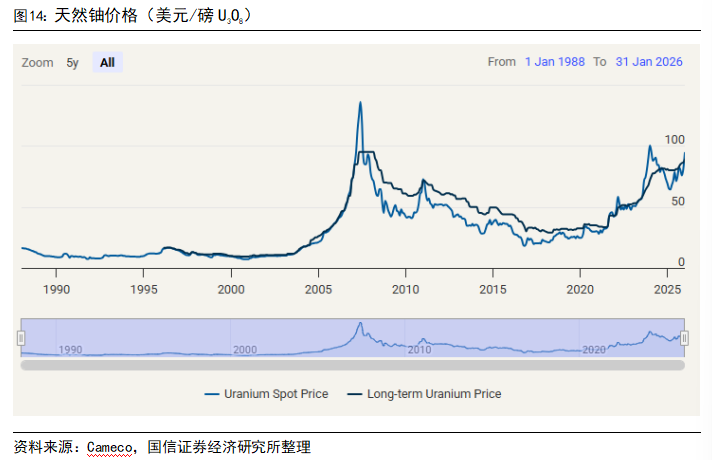

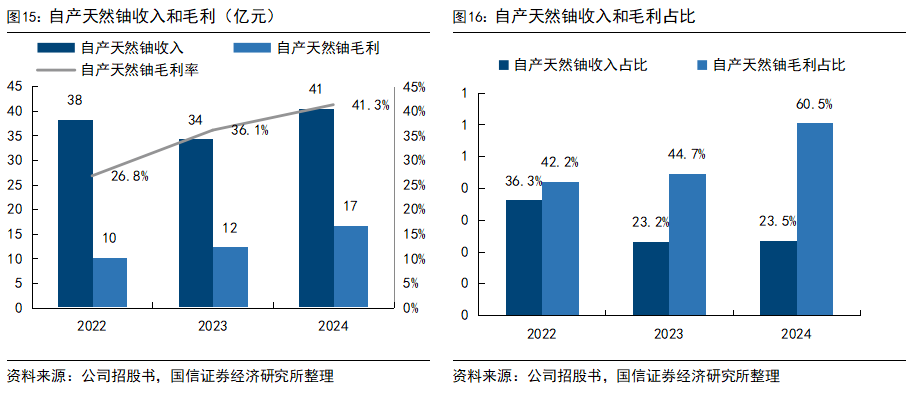

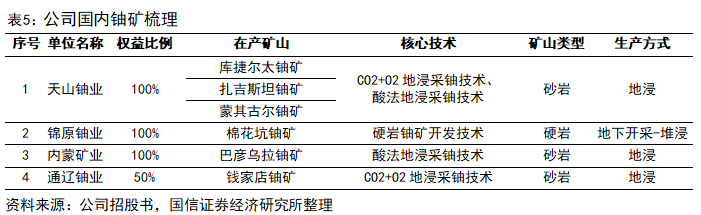

公司专注于天然铀和放射性共伴生矿产资源综合利用业务,报告期内主要从事天然铀资源的采冶、销售及贸易,以及独居石、铀钼、钽铌等放射性共伴生矿产资源综合利用及产品销售。公司天然铀采冶业务和铀钼综合利用的原料分别为铀矿石和铀钼矿石,来源为自有矿山开采;独居石综合利用业务的原料为独居石,钽铌综合利用业务的原料为钽铌矿,来源为对外采购。天然铀业务:公司的天然铀业务包括国内外采冶、销售和贸易业务,天然铀产品有重铀酸盐、八氧化三铀两种产品形态。天然铀是保障核能事业发展的重要物质基础,应用于核电及国防等领域。放射性共伴生矿产资源综合利用业务:公司的放射性共伴生矿产资源综合利用业务包括独居石、铀钼、钽铌等放射性共伴生矿产资源综合利用及产品销售业务,产品主要为氯化稀土、四钼酸铵、五氧化二钽和五氧化二铌,氯化稀土是稀土氧化物的主要原料,应用于稀土冶炼领域;四钼酸铵是钼深加工产品的重要中间产品,主要应用于钢铁、冶金、化工等行业;五氧化二钽和五氧化二铌作为钽铌深加工产品的重要中间产品,主要应用于钢铁、电子、航空航天、医疗、超导等多个领域。招股书显示,公司拥有25家控股子公司,其中11家一级控股子公司,8家二级控股子公司,5家三级控股子公司,1家四级控股子公司;此外,公司拥有9家参股公司。天山铀业、内蒙矿业、锦原铀业、罗辛铀业主营铀矿山采冶;沽源铀业主营铀钼矿综合利用业务;湘核新材主营独居石综合回收利用;中核华中主营钽铌矿综合回收。其中持有矿山资源的天山铀业、罗辛铀业以及聚焦天然铀投资、开发和管理的中核海外为盈利主力单位。2024年公司实现净利润14.6亿元,同比增加15.6%,其中天山铀业实现净利1.3亿元,罗辛铀业实现4.0亿元,中核海外实现盈利3.8亿元。2024年公司实现营收172.8亿元,同比 16.7%;归母净利14.6亿元,同比 15.6%。2025年上半年实现营收95.5亿元,同比 18.7%;归母净利7.6亿元,同比 7.9%。公司的毛利8成以上来自天然铀产品销售,其余来自天然铀贸易以及放射性共伴生矿产资源综合利用业务。2024年天然铀产品销售营收占比65.3%,天然铀国际贸易营收占比26.7%,四钼酸铵产品营收占比2.6%;毛利方面,天然铀产品销售毛利占比83.6%,天然铀国际贸易营收占比3.1%,四钼酸铵产品毛利占比8.3%。氯化稀土和稀土氧化物营收和毛利占比均较小。公司天然铀业务划分为自产天然铀产品销售业务、外购天然铀产品销售业务和国际天然铀贸易业务。鉴于国家对于核安全、环保的高度重视,我国政府对核电项目及业主采取核准、发放许可证、执照等方式,对投资主体进入市场进行管理。目前在中国的核电市场上,只有中核集团、中广核集团、国电投集团、华能集团四家公司持有核电运营牌照,能够作为核电项目的运营主体。公司向中核集团及其下属公司、联营企业LH控股之全资子公司LH铀业、中核集团下属公司中国核电之合营企业华能昌江核电销售天然铀,构成关联交易。2022-2025H1公司天然铀的关联销售金额占营业收入比例分别为67.3%、49.6%、53.3%和48.2%。铀是核裂变的关键原料。天然铀是生产浓缩铀的原料,也可用于生产钚。铀原子序数为92,原子量为238,是自然界中能够找到的最重元素。自然界中存在三种铀的同位素,分别是自然丰度为99.275%的铀238、自然丰度为0.72%的铀235和自然丰度为0.005%的铀234,能用作核电燃料的是铀235。其从勘查开发到装入核反应堆发电之间需经过多重步骤处理,主要包括:铀勘查、采冶、转化、浓缩、燃料制造及发电,典型产业链结构如下图所示:轻水堆核电站所需要的铀235丰度大约在3%-5%,压水堆核电站以含铀235约3%的低浓铀作为燃料,核武器所需要的铀235丰度要达到90%以上。一公斤铀235完全裂变,会损失大约0.09%的质量,而释放的能量相当于燃烧2700吨优质煤,是全球核电的绝对主力“燃料”。铀除了能发电,还广泛用于各种军事和民用领域。比如,航母和潜艇的铀核反应堆、原子弹和氢弹;铀浓缩过程的副产品贫铀能用来生产贫铀弹和高强度装甲;农业辐照育种、生产人造元素、放射治疗、造影诊断都能用到铀。由于核电需求构成铀金属接近100%的需求(军用暂不考虑),我们着重研究核电领域对铀的需求。按照惯例,一台1GW的核电机组一年消耗180-200吨天然铀。按照历史需求和并网容量测算,全球的均值大概在170-180,中国的均值在200左右。背后的原因可能受到核电技术、换料周期、容量因子等影响。按照WNA数据,截至2024年12月,全球核电并网容量为396GW,并网核电站439座,在建容量71.8GW,在建核电站66座;2024年全球铀需求量为67517吨,其中中国13132吨。美国:2025年5月,将核能目标提到2050年将核能装机容量从100GW提高到400GW,其中美国能源部(DOE)将优先“与核能行业合作,促进现有核反应堆的功率提升5GW,到2030年建成10座设计完整的新型大型反应堆”。中国:在经历2016-2018年零核准后,2019年重启核电核准,2019-2024年分别核准核电机组4/4/5/10/10/11台,核电核准有加速势头。中国核能行业协会预计,2030年前我国在运核电装机规模有望成为世界第一;2035年我国核能发电量在总发电量的占比将达到10%左右,达到世界平均水平,相比2024年我国核电发电占比翻倍;到2060年,占比达到18%左右,与当前经合组织国家平均水平相当。日本:福岛核事故后,日本核电急刹车,2014年发电量占比归零。出于能源保障考虑,在多数民众反对下,日本仍主张重启核电。2014年4月,日本通过了新的《能源基本计划》,将核能定义为“重要的基荷能源”。从2015年8月到2018年11月,恢复重启的核电机组有9台之多。2021年俄乌冲突起始,2022年东京两次停电,公众对重启核电站的支持率有所上升,能源危机将日本再次推向核能。日本主张重新启用闲置核电站,建设新的反应堆,延长核电站的服役期限到60年以上。规划核电站完全重启后,日本核电并网容量有望达到43GW,铀需求量实现三倍增长。全球核电在建容量2018年触底后逐年提升,按照九年的建设周期,铀需求将在2027年开始加速释放。一次供应:是指直接从铀矿山和水冶厂加工生产的铀,供应低迷,核事故之后几无新增投资。由于福岛核事故的影响,2019年之前市场长期处于低迷状态,大量矿山不得不减产、停产应对。2020年全球铀产量为47731吨,为2010年以来最低点,近三年产量有所回升,2022年全球铀产量达到49355吨,中国铀产量达到1700吨。结构上,2022年哈萨克斯坦铀产量21227吨(43%),加拿大、纳米比亚、澳大利亚分别产铀7351吨(15%)、5613吨(11%)、4553吨(9%)。根据WNA数据,2023年按生产商划分,前五大生产商为KAP、Orano、Cameco、CGN和Uranium One,约占全球的69%。根据UxC 2025Q2报告,2024年全球共产约61615吨铀。根据整理,雪茄湖铀矿今年复产结束,麦克阿瑟湖、兰格海因里希铀矿等复产接近尾声,后续可见增量较小。二次供应:WNA对铀市场二次供应的定义是,俄罗斯政府库存、美国政府库存、西方浓缩厂商欠料供应、企业商业库存、铀钚混合氧化物燃料(MOX)和后处理回收铀,他们是过去补充一次供应与需求缺口的主要来源。据UxC数据,商业库存作为二次供应在2021年达到峰值65百万磅U3O8(折2.5万吨,占比29%)下降到2024年的18百万磅U3O8(折6923吨,占比9%),此后逐年减少。根据WNA数据,2013年美、俄高浓铀协议结束后,目前的二次供应水平呈下降趋势,目前为每年万吨左右,到2040年预计将降至约6000-7000吨铀/年。公司的主营业务主要来自锌及锌合金、铅及铅合金、金锭及金精矿、银锭。其中锌及锌合金2024年营收占比62.4%,同比 4.04pct;铅及铅合金业务占比8.8%,同比 0.56pct;金锭及金精矿占比12.6%,同比 5.66pct;银锭占比10.2%,同比 2.92pct。毛利方面,2024年锌及锌合金、金锭及金精矿、银锭毛利占比分别为33.6%、23.6%、25.3%,铅及铅合金受到加工费下降的影响,毛利为负,占比-0.5%。福岛事故后矿山资本开支长期不足。在此情况下,2021年7月,SPUT等实物铀信托基金成立,通过持续买入推高现货价格,价格稳定在50美元/磅;2023年中开始,尼日尔政变等加剧供应担忧;COP28“三倍核能”宣言等强化了核电长期需求预期,供需刺激下,现货价格最高冲破100美元/磅后回落,目前报价在86美元/磅,而更能反应供需基本面的长协价格持续攀升,目前已升至89美元/磅。自产天然铀产品主要包括境内生产单位自产天然铀和境外生产单位罗辛铀业自产天然铀,主要用于境内核电和国防领域。境内自产天然铀的业务订单主要来自于中核集团等;罗辛铀业自产天然铀的业务订单主要来自于中国铀业并通过中国铀业向境内客户以及新加坡力拓等客户销售。公司与中国核电等主要客户签订了长期天然铀供应协议,主要采取固定价和行业公认的两家咨询机构(UxC公司、Trade Tech公司)定期发布的U3O8价格相结合的定价机制。除上述长贸模式外,公司还签署了少量零星天然铀销售协议,亦主要采取固定价或参照UxC公司、Trade Tech公司定期发布的U3O8价格的市场定价机制。从结构上看,自产天然铀2024年收入占比23.5%,毛利占比高达60.5%,是公司利润主要来源;自产天然铀业务毛利率持续抬升,2024年达到41.3%。公司是国内天然铀资源开发的专营企业,在国内天然铀产业中具有主导地位。公司拥有17宗国内天然铀或铀钼矿采矿权,均坐落在国内已探明天然铀资源丰富和优质的地区,公司国内天然铀资源控制量丰富,区位布局优势明显。公司负责国内天然铀开发的公司主要有全资子公司天山铀业、内蒙矿业、锦原铀业以及合营公司通辽铀业(中国铀业持股50.00%,辽河石油勘探局有限公司持股50.00%)。

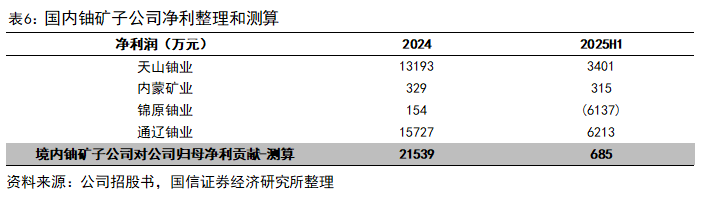

产量方面,公司对国内天然铀产品的储量、产量等信息申请了豁免披露。参考美国地质调查局数据,国内年铀矿总产量为1700吨。盈利方面,招股书披露四家子公司2024以及2025H1盈利情况,考虑权益比例计算对归母净利贡献,2024年四家国内铀矿子公司贡献约2.2亿净利。

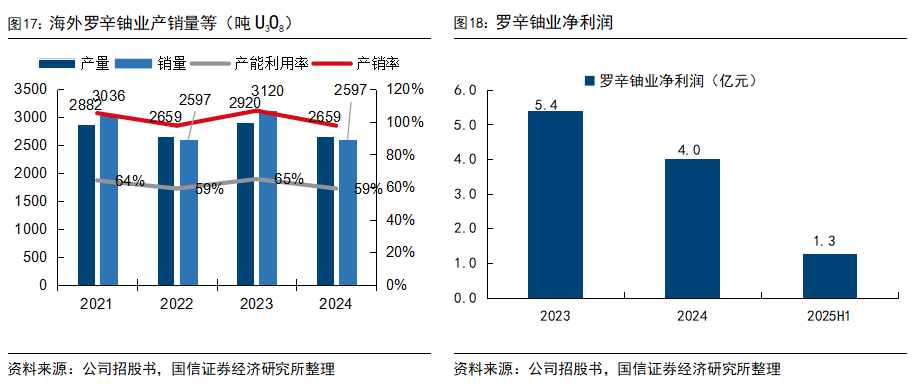

公司持有海外单体较大罗辛铀矿

公司子公司罗辛铀业运营纳米比亚罗辛铀矿,从事境外天然铀采冶业务,公司间接持股罗辛铀业68.62%。罗辛铀矿年产能4500吨U3O8(折金属3816吨)。罗辛铀业的开采计划已由2026年延长至2036年,有助于保障公司的天然铀供应能力。

产量方面,2021-2024年产量分别为2882吨/2659吨/2920吨以及2659吨。盈利方面,罗辛铀业2024年实现盈利4亿元,考虑权益比例(68.62%)计算对归母净利贡献,2024年罗辛铀矿贡献约2.8亿归母净利。根据销量以及净利润计算,罗辛铀业2023-2024年单位净利分别为20.3万元/吨,18.2万元/吨铀;单位销售价格为94万元/吨。108万元/吨铀。

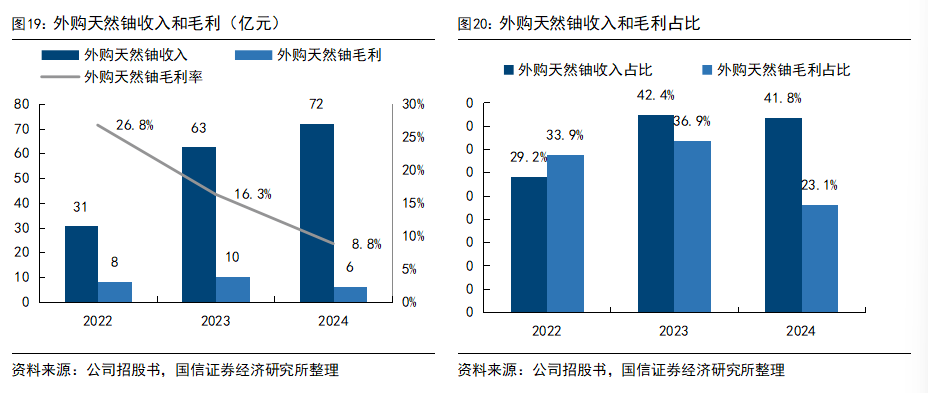

公司开展外购天然铀产品销售业务指公司对外采购实物天然铀产品并进行销售的业务,系受限于自有矿山的储量及产能利用率,在自产供货量不能满足客户需求的情况下,通过外购天然铀作为补充以保障对下游客户的供应;具体包括①向境内客户销售外购天然铀、②销售天然铀并部分购回业务。外购天然铀作为自产天然铀的战略补充,本质上仍是为了保障下游核电站的供应及匹配核燃料加工需求。公司统筹规划自产及外购天然铀安排,并将自产及外购天然铀进行一体化管理,以保障对下游客户的供应。①向境内客户销售外购天然铀:向境内客户销售外购天然铀面向国内核电客户需求,业务订单主要来自于中国核电等,定价模式同自产天然铀产品销售业务。②销售天然铀并部分购回业务:为保障核电加工企业单位A的天然铀需求而开展。该业务背景为境外客户采用向单位A采购核燃料加工服务并在境外转化厂向其交付天然铀的模式,为完成核燃料加工,单位A需要先向公司采购天然铀用于加工生产核燃料,待将核燃料出口并交付境外客户后,将境外客户在境外转化厂返还的天然铀销售回给公司,公司因此形成了向单位A销售天然铀并部分购回业务(即差额销售部分)。针对在境外转化厂购回的天然铀,公司在境外转化厂销售给其他境外客户从而实现销售(即购回后再销售部分)。公司外购天然铀产品销售业务实现的销售收入整体呈增长趋势,主要变动原因包括:①2022-2024年用于补充供应的外购天然铀产品销售数量持续增长,同时天然铀市场价格整体持续上涨,综合导致外购天然铀产品销售收入增长;②公司自2023年起开展销售天然铀并部分购回业务,2023、2024、2025H1,差额销售部分及购回后再销售部分合计分别实现5.1亿元、18.0亿元和1.0亿元收入。从结构上看,外购天然铀2024年收入占比41.8%,毛利占比达23.1%,是公司利润主要第二大来源;外购天然铀业务毛利率持续抬升,2024年达到41.3%。

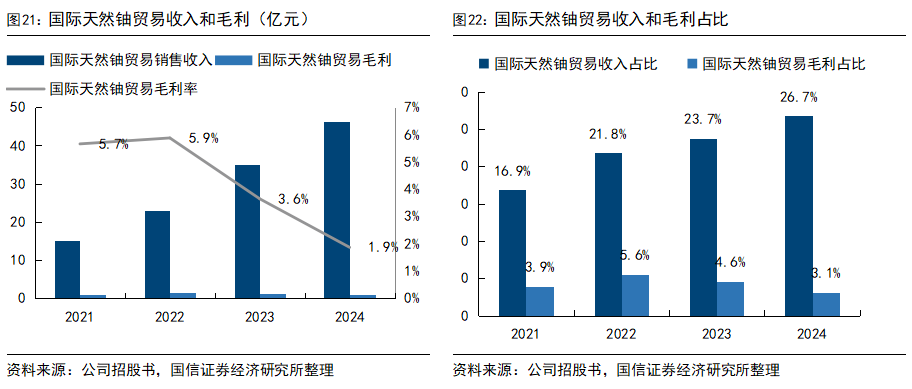

公司国际天然铀贸易业务指购销均在境外转化厂的参考天然铀现货市场价格定价的外购天然铀贸易销售。公司开展国际天然铀贸易业务的目的是围绕公司生产经营和发展规划,提高国际天然铀行业市场地位,增强对天然铀市场价格走势的判断力、议价能力和影响力,提升公司在行业价值链中的参与度和公司综合实力,符合国际天然铀市场特点和行业惯例。公司国际天然铀贸易业务的客户包括天然铀生产商或供应商、贸易商、投资机构等。定价主要参考行业公认的两家咨询机构(UxC公司、Trade Tech公司)定期发布的U3O8价格进行定价。公司天然铀业务主要采取转化厂交付方式。转化厂是将天然铀产品通过化工工艺转化为六氟化铀的工厂,天然铀转化为六氟化铀后,方可通过后续的浓缩和燃料组件制造环节供应核电反应堆使用,卡梅科、ConverDyn、欧安诺、Rosatom和中核集团下属转化厂满足了全球主要的天然铀转化需求。对于境内客户,中国铀业主要在国内转化厂完成交付,国内转化厂由中核集团运营;对于境外客户,中国铀业主要在卡梅科、ConverDyn、欧安诺等三家国际转化厂完成交付。通过转化厂开展天然铀交易是国际通行交易方式,全球市场参与者可以在三家转化厂卡梅科、ConverDyn、欧安诺开立天然铀专用账户,进行天然铀的存储和交易,每笔天然铀交易完成时,转化厂出具该笔天然铀交易标的权属转移的单据,确认权属转移。 从结构上看,国际天然铀贸易业务2024年收入占比26.7%,毛利仅为3.1%;国际天然铀贸易业务毛利率偏低,2024年实现1.9%。放射性共伴生矿产资源综合利用业务:聚焦独居石、铀钼和钽铌处理

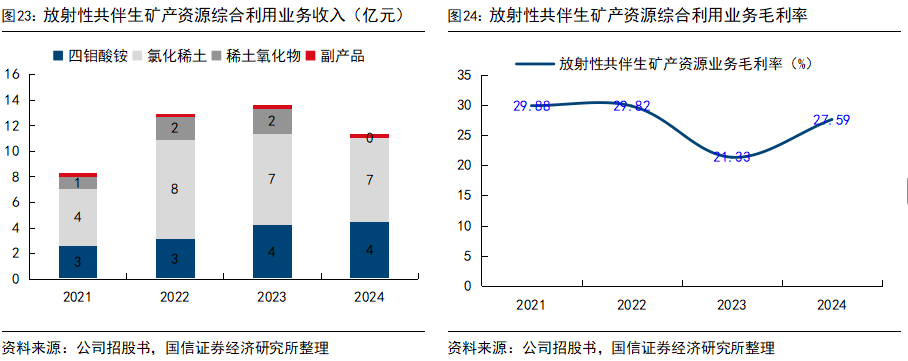

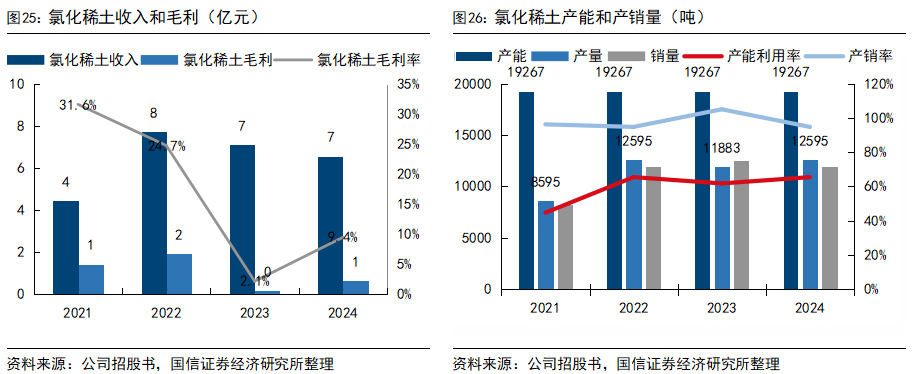

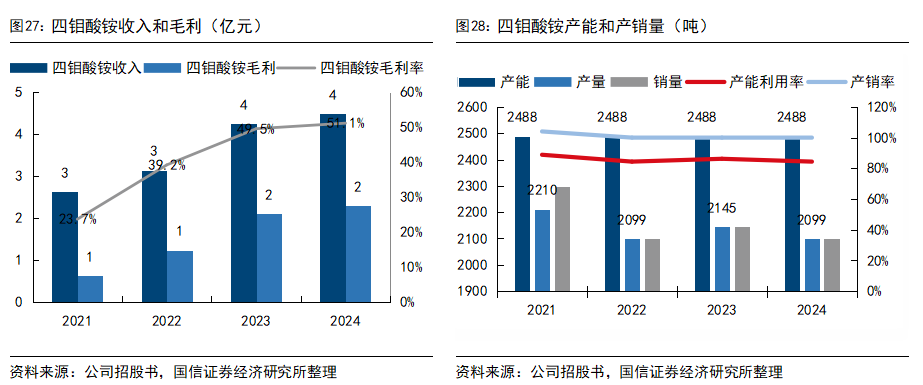

公司的放射性共伴生矿产资源综合利用业务包括独居石、铀钼、钽铌等放射性共伴生矿产资源综合利用及产品销售业务,产品主要为氯化稀土、四钼酸铵、五氧化二钽和五氧化二铌。氯化稀土是稀土氧化物的主要原料,应用于稀土冶炼领域;四钼酸铵是钼深加工产品的重要中间产品,主要应用于钢铁、冶金、化工等行业;五氧化二钽和五氧化二铌作为钽铌深加工产品的重要中间产品,主要应用于钢铁、电子、航空航天、医疗、超导等多个领域。放射性共伴生矿产综合利用业务整体毛利较高,占比较低(2024年及之前包括四钼酸铵、氯化稀土、稀土氧化物和副产品,2025年上半年新开展钽铌综合回收利用)。2024年业务实现营业收入11.33亿元,占营收比6.6%;实现毛利3.1亿元,占毛利比11.3%,实现毛利率27.59%。沽源铀业主营铀钼矿综合利用业务;湘核新材主营独居石综合回收利用;中核华中主营钽铌矿综合回收。公司从事的独居石综合利用生产氯化稀土业务位于上游稀土矿采冶和中游稀土分离加工环节之间。稀土指化学周期表中包括钪、钇及镧系元素在内的17种元素。目前世界上已发现的重要稀土矿物主要有磷酸盐和氟碳酸盐两类。作为重要金属矿产资源, 稀土以其优异的磁、光、电性能,广泛应用于新能源、新材料等领域,被誉为“现代工业维生素”。稀土产业链:资源开采—冶炼分离—功能材料—终端应用—循环利用,上游为稀土矿的开采和冶炼;中游为稀土矿的分离加工,生成氯化稀土、稀土氧化物、稀土化合物、稀土中间金属及单一稀土金属等产品;下游环节为稀土精深加工,制备稀土磁性材料、稀土催化材料、稀土储氢材料、稀土抛光材料、稀土发光材料等各类稀土材料,最终应用于新能源等终端领域。公司对外购的独居石进行加工,产出氯化稀土,生产过程中还会同步产出磷酸三钠、碳酸稀土等副产品。从结构上看,氯化稀土业务2024年收入占比3.8%(6.6亿元),毛利仅为2.2%(0.6亿元);氯化稀土业务毛利率波动较大,2024年实现9.4%,氯化稀土销售毛利率的变化主要系稀土市场整体价格的频繁涨跌波动,以及生产加工周期导致的单位成本结转相对于市场价格存在滞后性综合所致。在考虑氯化稀土的相关副产品后公司2022-2025H1氯化稀土及其副产品业务的综合毛利率分别为18.57%、12.25%、5.22%和26.06%。产能产量方面,氯化稀土产能19267吨,近三年产量在1.2万吨左右,产能利用率约60%,产销平衡。铀钼伴生矿综合利用:沽源铀业业务,产出四钼酸铵产品公司从事的铀钼综合利用生产四钼酸铵业务位于中游钼化工品加工环节。钼属于稀有有色金属,化学性质比较稳定,属于优质合金元素。钼及其化合物广泛应用于钢铁、石化、国防材料、核能发电、电子产品及发光材料等,应用渗透到工业的各个领域。钼产业链:钼矿石开采及选冶—钼铁/钼金属产品/钼化工品加工—特钢等终端应用,上游为钼矿石开采及选冶,中游为中间产品加工,包括钼铁、钼金属产品、钼酸铵等钼化工品加工,下游为特钢、石化等应用产业。公司的四钼酸铵产品主要由子公司沽源铀业对自有的铀钼矿石加工而成。从结构上看,四钼酸铵业务2024年收入占比2.6%(4.5亿元),毛利占比8.3%(2.3亿元);四钼酸铵业务毛利率波动较大,2024年实现51.1%,四钼酸铵产品的销售价格随着市场价格同步变动,各年的单位成本则保持相对稳定,进而带来毛利率波动。产能产量方面,四钼酸铵产能2488吨,近三年产量在2000吨左右,产能利用率约85%,产销平衡。公司从事的钽铌矿综合利用生产五氧化二钽和五氧化二铌业务位于中游冶炼加工环节。钽铌属于稀有有色金属,地壳中分布较少,广泛应用于钢铁、电子、航空航天、医疗、超导等行业。钽铌产业链:钽铌矿开采—湿法产品/火法产品—电容器、靶材、钢铁等直接应用-航空航天、电子、超导、医疗等终端应用,上游为钽铌矿石的开采;中游为矿石冶炼加工,主要包括湿法冶炼产品、火法冶炼等环节,湿法冶炼生产出氧化钽、氧化铌、氟钽酸钾等初级产品,通过火法冶炼进一步加工为钽粉、铌粉、钽条、铌条等火法产品。火法产品可以进一步用来生产电容器、靶材、滤波器、半导体、特种合金等产品,从而最终应用在航天航空、军工、医疗、电子设备、超导、特种设备等终端领域。五氧化二钽与五氧化二铌的生产过程中会同步产出硫酸铵等副产品。五氧化二钽与五氧化二铌为公司2025年的新销售产品,其销售价格主要受钽铌市场价格波动的影响,2025年上半年实现毛利率3.74%,主要系该业务尚处于开展初期,生产规模较小且产能利用率较低导致产品的单位成本相对较高。我们采取绝对估值和相对估值方法计算得出公司合理估值在108.3-120.9元/股之间,但该估值是建立在较多假设前提的基础上计算而来的,特别是对公司未来几年自由现金流的计算、加权资本成本(WACC)的计算、TV增长率的假定和可比公司的估值参数的选定,都加入了很多个人的判断:1、可能由于对公司显性期和半显性期收入和利润增长估计偏乐观,导致未来10年自由现金流计算值偏高,从而导致估值偏乐观的风险;2、加权资本成本(WACC)对公司估值影响非常大,我们在计算WACC时假设无风险利率为1.84%、风险溢价3.50%,可能仍然存在对该等参数估计或取值偏低、导致WACC计算值较低,从而导致公司估值高估的风险;3、我们假定未来10年后公司TV增长率为1.0%,公司所处行业可能在未来10年后发生较大的不利变化,公司持续成长性实际很低或负增长,从而导致公司估值高估的风险;4、相对估值时我们选取了与公司业务相同或相近的公司进行比较,考虑到公司自身在生产经营等各方面存在明显的竞争优势,最终给予公司2026年56-63倍PE,可能未充分考虑市场整体估值偏高的风险。我们在预测公司业绩的时候,设定了很多参数,这些参数的设置都加入了很多个人的判断:基于对产业格局和供需基本面的判断,我们认为:天然铀价格有望维持增长,尤其是在全球范围内能源危机冲击、及中国等国家积极发展核电、预期需求稳增长等背景之下,天然铀需求有望长牛。但公司所处行业可能会发生较大的不利变化,比如核聚变预期提前,或天然铀矿超预期释放,从而导致金属价格有大幅下跌的风险。近年来,国际政治经济环境日益复杂,在全球经济周期性波动、贸易保护主义抬头、地缘政治局势紧张等因素影响下,全球经济贸易发展呈现较强的不确定性。公司建立了全球化的供应链体系,存在较高比例的境外采购和境外销售。全球地缘政治环境及国际贸易摩擦一方面可能影响天然铀市场供需情况、全球产业链分工协作布局情况和天然铀市场价格,另一方面也可能对某些国家或地区的经济贸易发展产生影响,进而影响公司原材料采购、产品销售以及盈利能力等。近年来,国际政治经济环境日益复杂,在全球经济周期性波动、贸易保护主义抬头、地缘政治局势紧张等因素影响下,全球经济贸易发展呈现较强的不确定性。公司建立了全球化的供应链体系,存在较高比例的境外采购和境外销售。全球地缘政治环境及国际贸易摩擦一方面可能影响天然铀市场供需情况、全球产业链分工协作布局情况和天然铀市场价格,另一方面也可能对某些国家或地区的经济贸易发展产生影响,进而影响公司原材料采购、产品销售以及盈利能力等。

VIP复盘网

VIP复盘网