报告摘要

BOPET膜:国内产需高增,看好行业自律助力格局优化、盈利改善

双向拉伸聚酯薄膜(BOPET)性能优良,广泛应用包装印刷、光学显示、电力电气、光伏新能源等领域。2014-2024年期间,国内BOPET行业产能、产能、表观消费量保持高速增长,但消费量增速不及产能、产量增速,行业呈现“低端产品过剩、高端产品不足”的结构性矛盾。行业供需失衡导致BOPET价格自2022年震荡下跌,行业上市公司2022-2023年盈利下行,2024年由盈转亏。《中国BOPET行业自律倡议书》倡导强化行业自律,营造公平稳定的市场环境,有望助力行业供给优化、盈利改善,2025Q1行业多数上市公司减亏。中长期来看,市场资源向具有成本和技术优势的企业逐步集中,我们看好国内高端聚酯薄膜产品研发能力快速提升,替代进口产品不断涌现,BOPET行业向高端化、绿色化不断发展。

BOPET供需:高端产品仍存在进口依赖,供需失衡导致价格下行、盈利承压

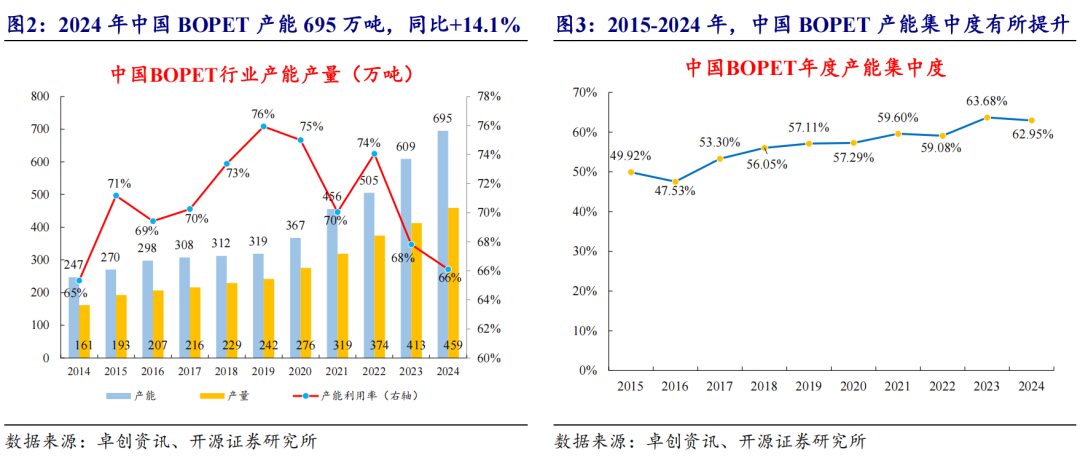

(1)供给端:2014-2024年,国内BOPET行业产能自247万吨扩张至695万吨,CAGR达到10.9%;行业产量自161万吨增长至459万吨,CAGR达到11.0%。目前行业产能648.2万吨/年(68家企业),前10大企业产能合计408.1万吨,产能占比63.0%;5万吨/年以下产能合计93.5万吨(39家企业),产能占比14.4%,行业产能集中度较低且小产能较多。新增产能方面,规划在建产能87.2万吨/年,预计在2025-2027年陆续投放。(2)需求端:2014-2024年,国内BOPET表观消费量自171万吨增长至415万吨,CAGR达到9.3%,消费量增速不及产能及产量增速,市场供应过剩加剧。2024年,包装印刷、离保膜、太阳能背板、光学膜领域需求占比分别为45.8%、14.7%、4.9%、10.2%。(3)进出口:2015年以来我国成为BOPET净出口国,但每年仍有20-30万吨进口量,且进口平均单价一般是出口平均单价的2倍以上,表明我国对于高端BOPET产品仍存在进口依赖。(4)价格:BOPET价格与原油价格走势趋同,切片法成本略高于直熔法,供需失衡导致BOPET价格自2022年下跌,目前BOPET价格已经跌至历史新低、行业毛利持续为负。(5)上市公司:多数公司自2022年盈利下行,2023-2024年由盈转亏,2025Q1盈利仍承压。2023年以来板块资本开支及在建工程缩减。

盈利预测及投资建议

2022年以来BOPET行业盈利持续承压,或导致规划产能进度放缓或实际落地可能性降低,行业自律助力格局优化,企业盈利有望改善;中长期来看,市场资源向具有成本和技术优势的企业逐步集中,我们看好国内高端聚酯薄膜产品研发能力快速提升,BOPET行业迈向高端化、绿色化发展。【推荐标的】东材科技、恒力石化、荣盛石化等。

01

BOPET膜:性能优良,国内产需高增,目前价格低位、盈利承压

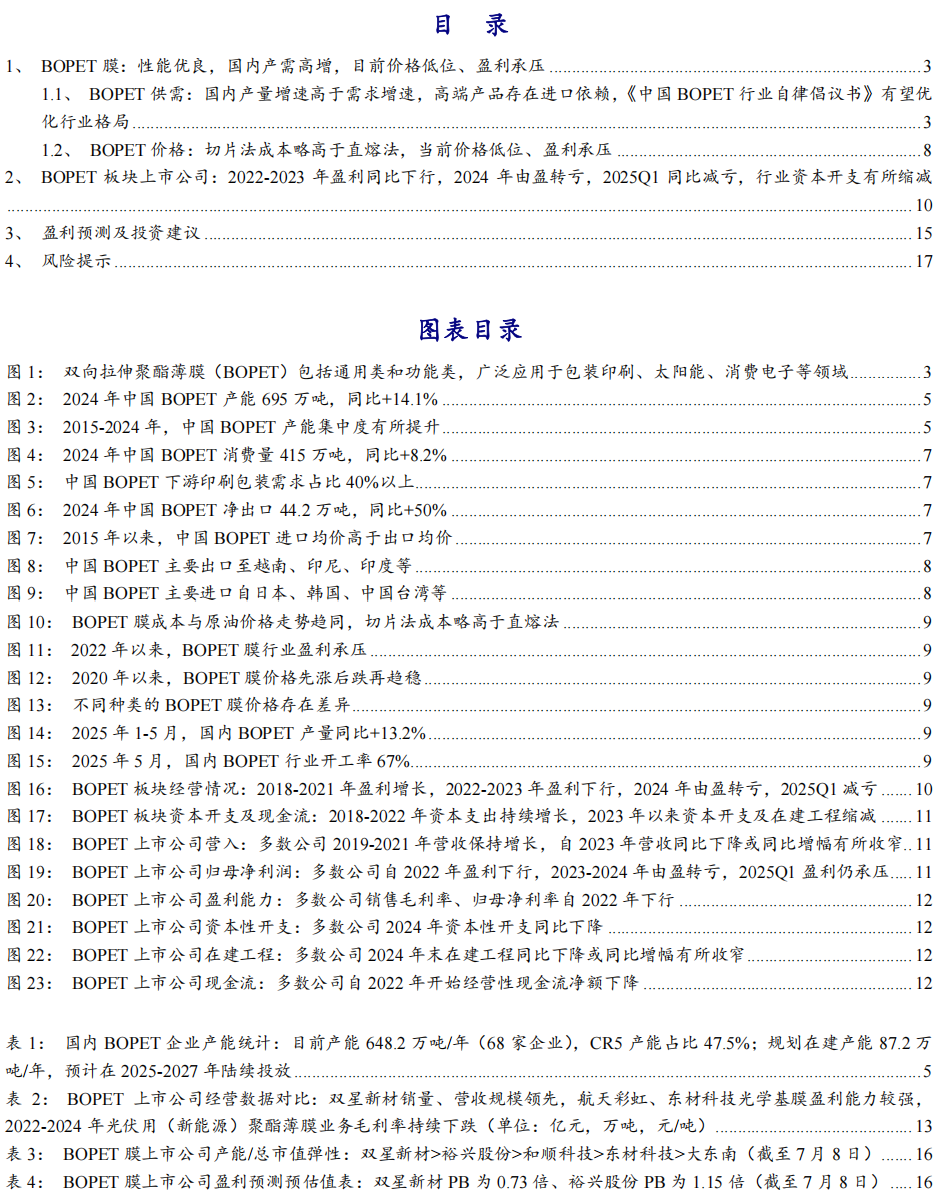

聚酯薄膜性能优异,用途广泛。聚酯薄膜是以聚酯切片(PET)为主要原料,采用先进的工艺配方,经过干燥、熔融、挤出、铸片和拉伸制成的薄膜。由 PET生产的薄膜是一种性能比较全面的薄膜,其透明性好,有光泽;具有良好的气密性和保香性;适中的防潮性。PET 薄膜的机械性能优良,具备良好的韧性和抗冲击强度,且具备良好的挺度。PET薄膜还具有优良的耐热、耐寒性和良好的耐化学药品性和耐油性,因此被广泛应用于液晶显示、医疗包装、电工产品、新能源等行业。

双向拉伸聚酯薄膜(BOPET)性能优良,产品可以分为通用类和功能类。

(1)根据膜厚度的不同,聚脂薄膜可以分为超薄型膜、薄型膜、中型膜、厚型膜,其中薄型膜、中型膜一般称为通用膜,厚度通常在 6-65μm之间,主要用于包装等领域,超薄型膜和厚型膜则用作特种膜,主要用于其他工业领域。

(2)根据拉伸工艺的不同,聚酯薄膜可以分为单向拉伸聚酯薄膜和双向拉伸聚酯薄膜。单向拉伸聚酯薄膜(简称 CPET)是利用半消光料(在原材料聚酯切片中添加钛白粉)经过干燥、熔融、挤出、铸片和纵向拉伸的薄膜,在聚酯薄膜中的档次和价格最低。双向拉伸聚酯薄膜(简称BOPET)有切片法与直熔法两种工艺,两种工艺原料不同,切片法直接上游原料是聚酯切片(也称有光料、大有光料,二氧化钛含量为 0.1%),经过干燥、熔融、挤出、铸片和纵向、横向双向拉伸得到薄膜产品,产出比是1:1,其成本略高于直熔法,可产差异化产品种类多,质量稳定;直熔法直接原料是PTA与乙二醇,配比是PTA:乙二醇=0.855:0.335,其成本低于切片法,可生产产品种类相对有限。此外,BOPET厚度涉及4μ-400μ,分为普通类与功能类,普通类以6μ-75μ居多,被广泛应用于包装印刷、热收缩、热转印领域;功能类以188μ-350μ居多,被广泛应用于光学、太阳能背板、医用胶片、其他工业等领域。

1.1、 BOPET供需:国内产量增速高于需求增速,高端产品存在进口依赖,《中国BOPET行业自律倡议书》有望优化行业格局

我国是BOPET净出口国,国内BOPET产需高速增长,目前呈现“低端产品过剩、高端产品不足”的结构性矛盾。自1948 年英国帝国化学公司(I.C.I)和美国杜邦公司(DUPONT)首先申请了制备聚酯薄膜的专利,并于1953年实现了双向拉伸聚酯薄膜的生产工业化。德国和日本也在20世纪 50、60 年代相继引进和开发了聚酯薄膜和应用技术。而我国的聚酯薄膜起步较晚,于1974年开始实现工业化,生产初期由于生产企业少、成品率低、品质差,加之国外部分工艺和技术对我国保密,聚酯薄膜行业发展比较缓慢。进入2000年以后,国内对聚酯薄膜的需求快速提升,随着政府政策及资金的支持,国内聚酯薄膜行业快速发展。

随着各类功能性聚酯薄膜的不断涌现,其应用领域也在不断拓展,但国内聚酯薄膜行业呈现“低端产品过剩、高端产品不足”的结构性矛盾。造成这种现象的主要原因是:普通聚酯薄膜的需求量大,具备大规模生产的条件,且生产设备通用化,生产工艺及技术要求低,行业门槛主要在资金投入上,属于资本密集型行业;特种功能聚酯薄膜应用领域广泛,个性化需求明显,导致生产设备很难具有通用性,因此生产商需要向不同的供应商采购不同的设备,再自行进行组装和调试。通过自行调试,利用同一生产线生产出不同规格、不同用途的产品是特种功能聚酯薄膜生产商的核心竞争力之一。此外,相比于普通聚酯薄膜的生产工艺条件和技术要求,特种功能聚酯薄膜对生产工艺和技术水平有更高的要求,其行业进入技术壁垒较高。

《中国BOPET行业自律倡议书》有望优化行业格局。据中国塑料加工工业协会公众号报道,“第十一届中国聚酯薄膜产业技术与市场研讨会”于2024年10月30日-31日举行,会议开幕式后举行了《中国BOPET行业自律自强宣言》宣誓仪式,43家BOPET生产企业共同上台宣誓。中国塑料加工工业协会朱文玮荣誉理事长就如何推动行业发展提出五点意见:一是坚定发展信心,保持战略定力,二是坚持创新驱动,加快发展新质生产力,三是推进绿色转型与数转智改,助力行业可持续发展,四是倡导产业链同发展,提升行业整体竞争力,五是强化行业自律,营造公平稳定的市场环境。当前,行业面临发展过程中暂时性的产能过剩,专委会要对企业加强引导和支持,同时规范市场秩序,“强化行业自律,防止内卷式恶性竞争”,在行业中倡导以销定产,减少无效供给和库存积压,提高企业运营效率,促进行业实现质的有效提升和量的合理增长。

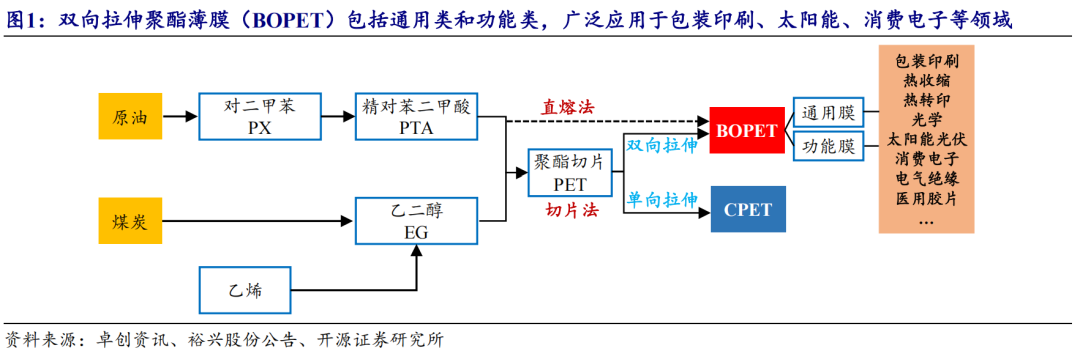

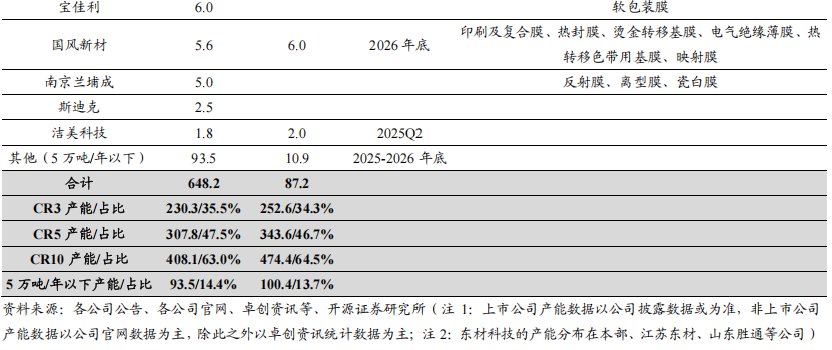

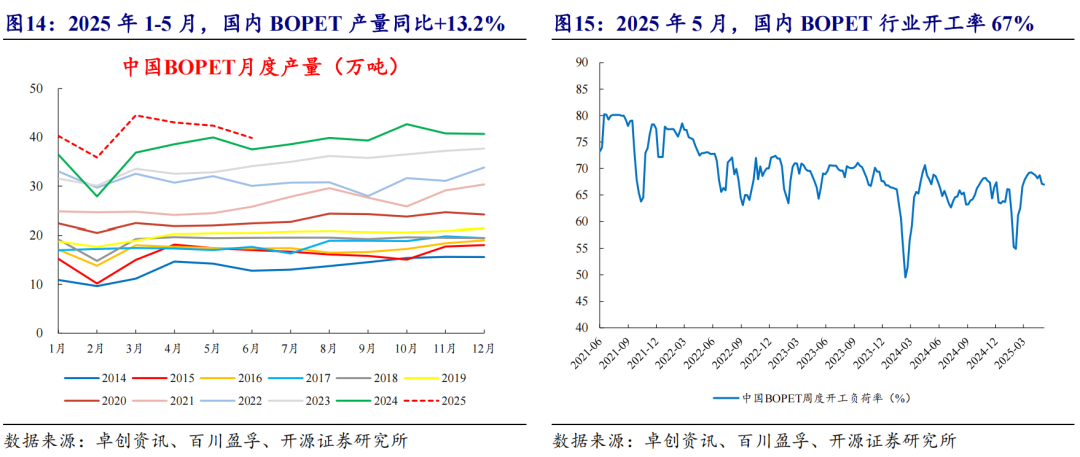

供给端:据卓创资讯数据和我们统计,2014年至2024年,国内BOPET行业产能自247万吨扩张至695万吨,CAGR达到10.9%;行业产量自161万吨增长至459万吨,CAGR达到11.0%。

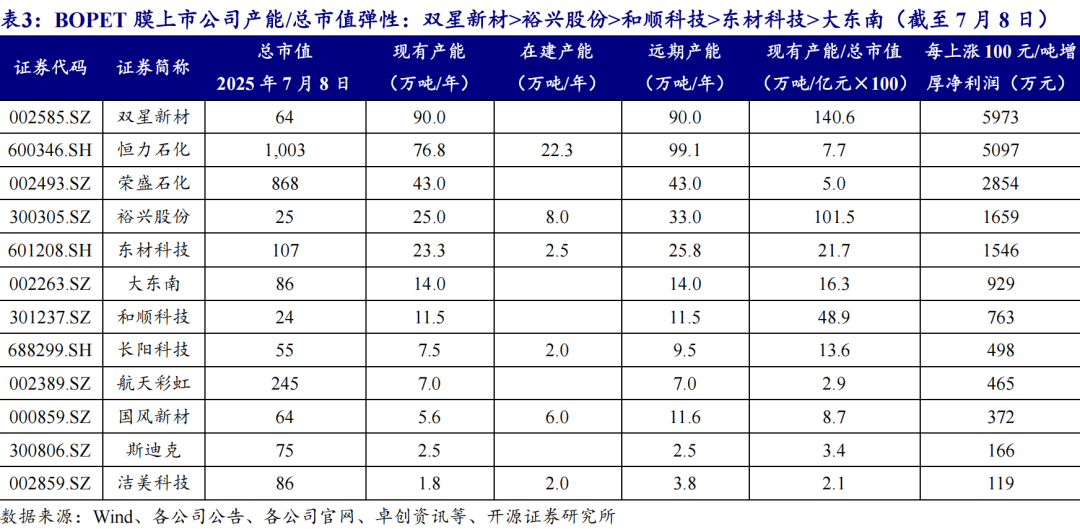

产能集中度方面,2015-2024年,行业产能集中度自49.92%提升至62.95%。目前行业产能648.2万吨/年(68家企业),前10大企业产能合计408.1万吨,产能占比63.0%;5万吨/年以下产能合计93.5万吨(39家企业),产能占比14.4%,行业产能集中度较低且小产能较多。新增产能方面,规划在建产能87.2万吨/年,预计在2025-2027年陆续投放,假设全部投产且现有产能没有退出,届时行业产能735.4万吨/年(70家企业),前10大企业产能合计474.4万吨,产能占比64.5%;5万吨/年以下产能合计100.4万吨(40家企业),产能占比13.7%,行业产能集中度略有提升。

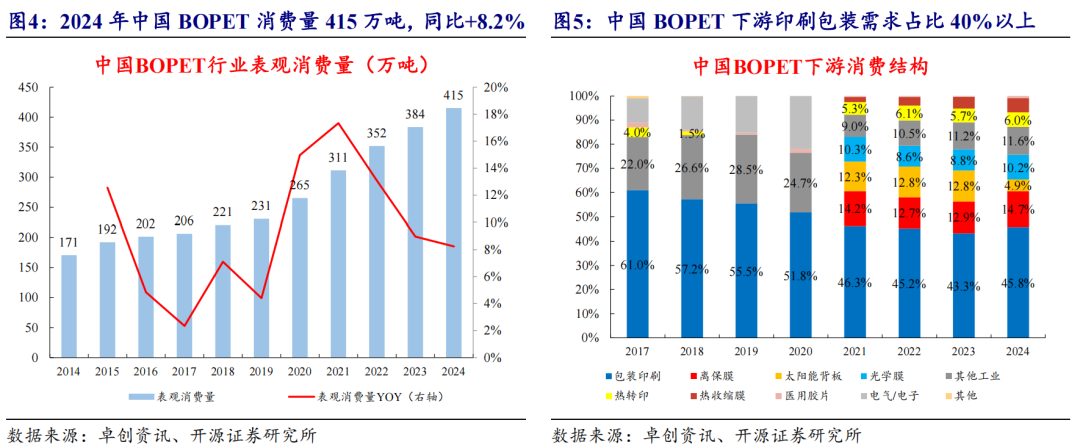

需求端:据卓创资讯数据,2014年至2024年,国内BOPET表观消费量自171万吨增长至415万吨,CAGR达到9.3%,消费量增速不及产能及产量增速,市场供应过剩加剧。2024年表观消费量同比增加32万吨至415万吨,增幅8.2%。

从消费结构看,BOPET薄膜主要用于包装印刷、光学、光伏与建筑等领域。2017年以来,包装印刷领域为第一大应用领域,需求占比保持在40%以上;2024年,包装印刷、离保膜、太阳能背板、光学膜领域需求占比分别为45.8%、14.7%、4.9%、10.2%。2020年以来,在国内光学市场规模持续扩大、国产化进程提速的同时,光学领域在BOPET总需求中的占比上升;清洁能源政策的扶持以及光伏产业的蓬勃发展,推动了太阳能背板领域的BOPET需求增加;此外,人口红利驱动下的房地产市场扩张,也带动了防水与建筑用膜需求的增长,从而推动了BOPET的整体消耗量。

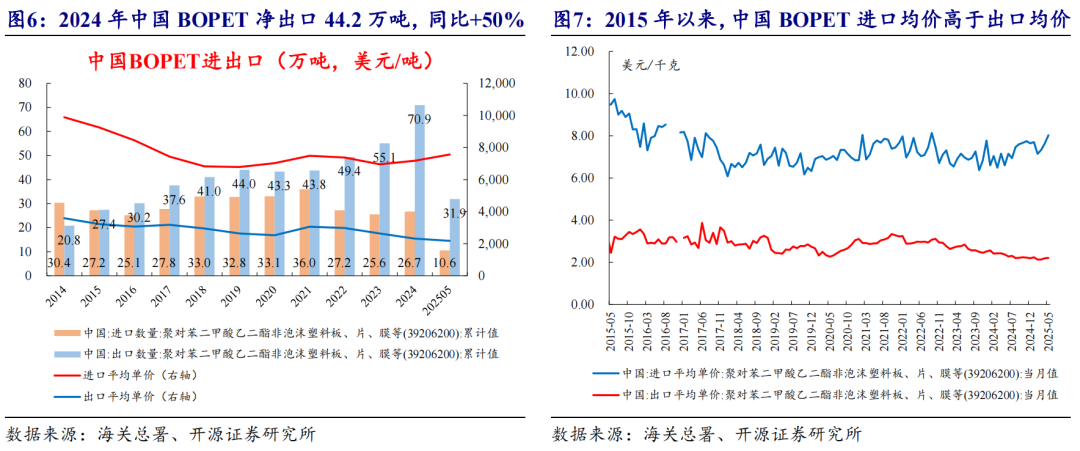

进出口:据海关总署数据,我国是BOPET净出口国,但是每年仍有20-30万吨进口量,且进口平均单价一般是出口平均单价的2倍以上,表明我国对于高端BOPET产品仍存在进口依赖。2025年1-5月,我国BOPET进口量10.6万吨(同比-1.7%),出口量31.9万吨(同比 16.4%), 我们测算进口平均单价为7,563.0美元/吨(同比 11.8%),出口平均单价为2,183.2美元/吨(同比-10.6%),进口平均单价是出口平均单价的3.46倍。

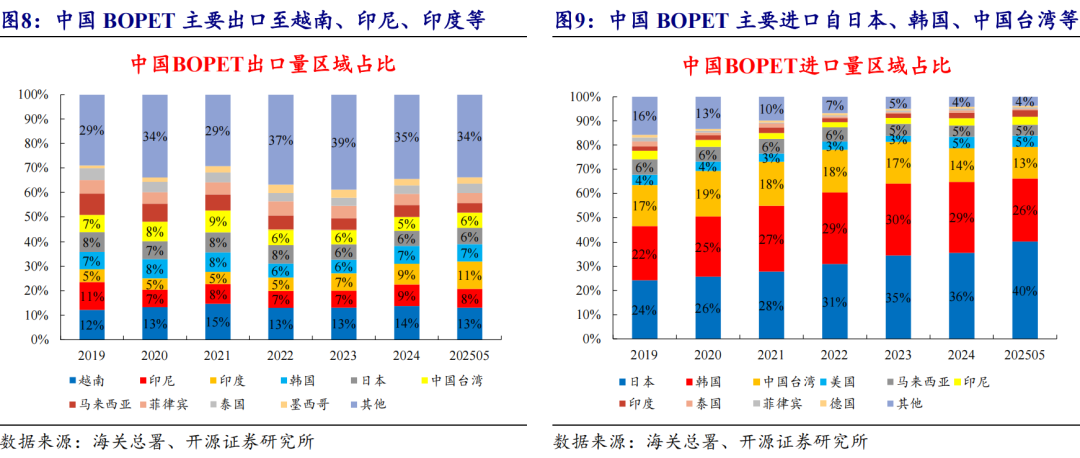

从贸易伙伴看,中国BOPET主要出口至越南、印尼、印度、韩国等,主要进口自日本、韩国、中国台湾等。

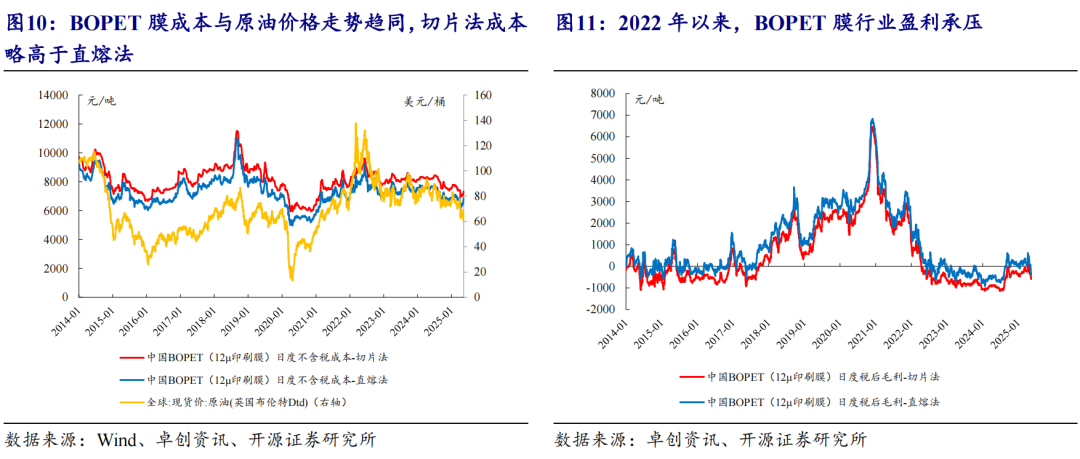

1.2、 BOPET价格:切片法成本略高于直熔法,当前价格低位、盈利承压

成本端:与原油价格走势趋同,切片法成本略高于直熔法。据卓创资讯数据,2020-2024年,中国BOPET直熔法工艺占比呈现先升后降趋势。2020-2022年,由于成本优势及2018至2021年间BOPET行业景气度提升,带动毛利率处于聚酯产业链顶端,上游企业倾向于采取前向一体化策略,增加了熔体一体化装置,提升了直熔法工艺的市场占比。自2022年下半年起,BOPET毛利持续为负,产业链盈利向原油-PX端集中,加之直熔法产品稳定性与多样性不及切片法,企业对于前向一体化的热情逐渐减退。因此,2024年新投产项目以切片法为主。展望未来,随着高端差异化产品国产化进程加快,切片法产能占比或将持续上升。

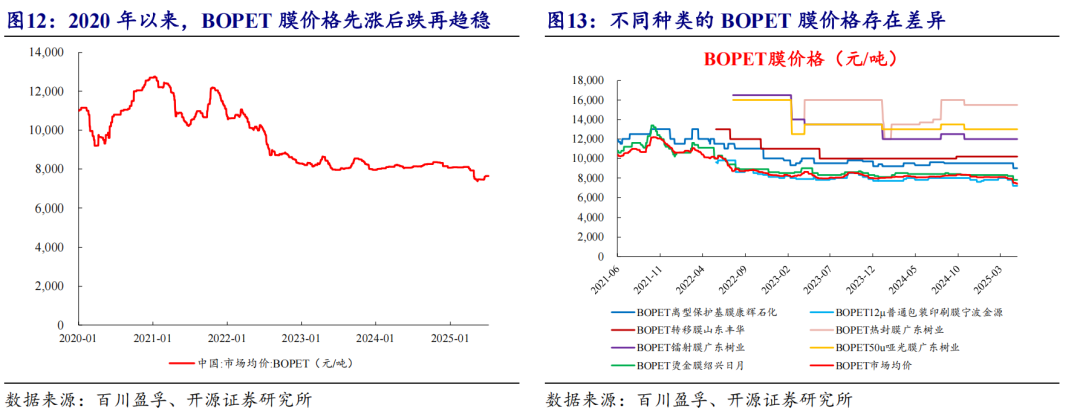

价格毛利:2024年BOPET价格低位运行,供应过剩致全年价格承压。据卓创资讯数据,2018-2020年BOPET市场因供需关系好转,企业盈利能力抬升,促使一批企业集中扩能;2021-2024年新增产能逐步落地,供应压力增大。价格方面,2020-2024年间,BOPET呈现出先涨后跌再趋稳的态势,其中2022年开始,BOPET价格下跌,2024年BOPET价格低位运行,主要是因为新增产能投放与需求恢复不及预期,导致供应过剩问题进一步加剧,因此全年价格处于历史同期相对低位。但伴随3月成本推动价格上涨,以及上半年毛利长期为负值时,市场在第三季度显示出较强的挺价意愿,企业通过减少生产负荷甚至短期停产来控制供应,推动价格有所回升,但该轮价格上涨幅度仍然有限。毛利方面,2024年上半年BOPET整体处于负毛利状态,毛利低点出现在一季度,切片法在-1015元/吨;下半年,随着原料短期价格跌幅扩大,毛利有所恢复,直熔法在8-12月实现了毛利转正,而切片法仅在9月出现正值,其余时间仍为负值。

2025年以来,一季度受春节前备货及成本面影响,BOPET市场价格震荡上行,2025Q1中国BOPET市场均价8,091元/吨,同比 0.4%、环比-1.8%;2025年1-6月,国内BOPET合计产量246.0万吨,同比 13.2%。截至7月8日,BOPET市场均价7,640元/吨,同比-6.1%、较2025年初-5.3%,处于2020年以来2.9%的历史低位。

02

我们选取以BOPET膜为主营业务的8家上市公司:双星新材、国风新材、大东南、东材科技、裕兴股份、斯迪克、和顺科技、长阳科技(注:航天彩虹逐渐转型无人机业务,这里不作为样本;康辉新材、浙江永盛分别为上市公司恒力石化、荣盛石化的下属子公司,经营数据明细未披露,这里不作为样本),对板块运行情况进行总结测算:

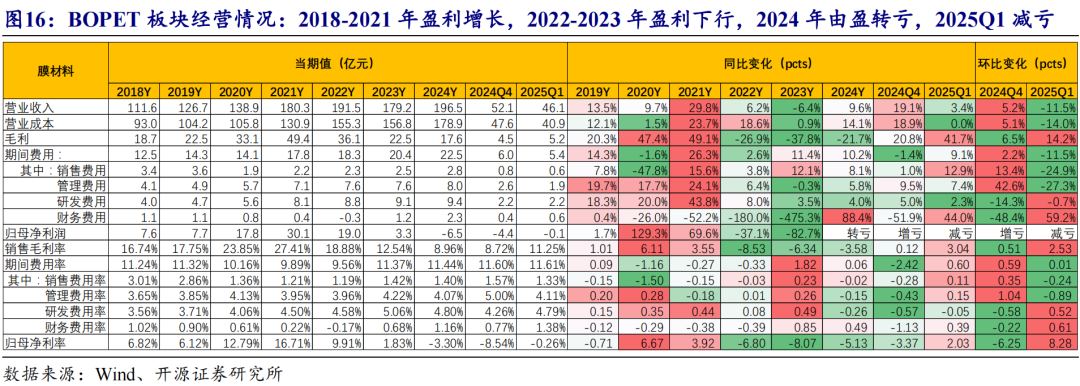

经营情况:2024年,实现营收196.5亿元,同比 9.6%;实现归母净利润-6.5亿元,同比由盈转亏。2024Q4,实现营收52.1亿元,同比 19.1%、环比 5.2%;实现归母净利润-4.4亿元,同比增亏2.2亿元、环比增亏3.7亿元。2025Q1,实现营收46.1亿元,同比 3.4%、环比-11.5%;实现归母净利润-0.1亿元,同比减亏0.9亿元、环比减亏2.1亿元。

盈利能力:2024年,板块销售毛利率8.96%,同比-3.58pcts;归母净利率-3.30%,同比-5.13pcts。2024Q4,销售毛利率8.72%,同比-0.12pcts、环比 0.51pcts;归母净利率-8.54%,同比-3.37pcts、环比-6.25pcts。2025Q1,销售毛利率11.25%,同比 3.04pcts、环比 2.53pcts;归母净利率-0.26%,同比 2.03pcts、环比 8.28pcts。

期间费用:2024年,板块期间费用22.5亿元,同比 10.2%;期间费用率11.44%,同比 0.06pcts。2024Q4,期间费用6.0亿元,同比-1.4%、环比 2.2%;期间费用率11.60%,同比-2.42pcts、环比 0.60pcts。2025Q1,期间费用5.4亿元,同比 9.1%、环比-11.5%;期间费用率11.61%,同比 0.6pcts、环比 0.01pcts。

资本开支:2024年,行业资本性支出24.1亿元,同比-25.5%。截至2024年末,在建工程40.7亿元,同比-30.9%;固定资产209.7亿元,同比 15.2%。

现金流:2024年,行业经营性现金流净额1.7亿元,同比-83.1%。

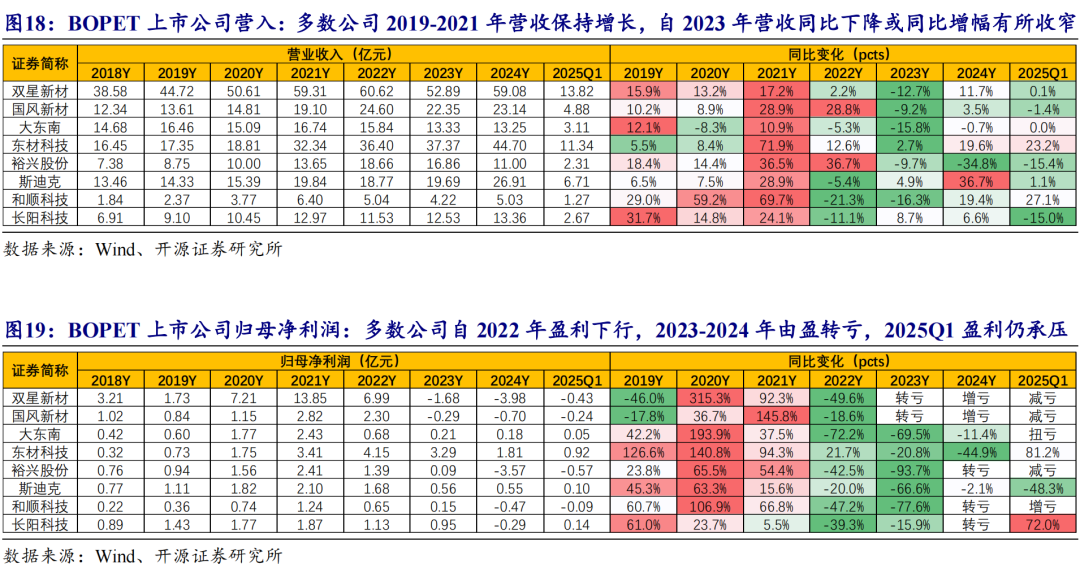

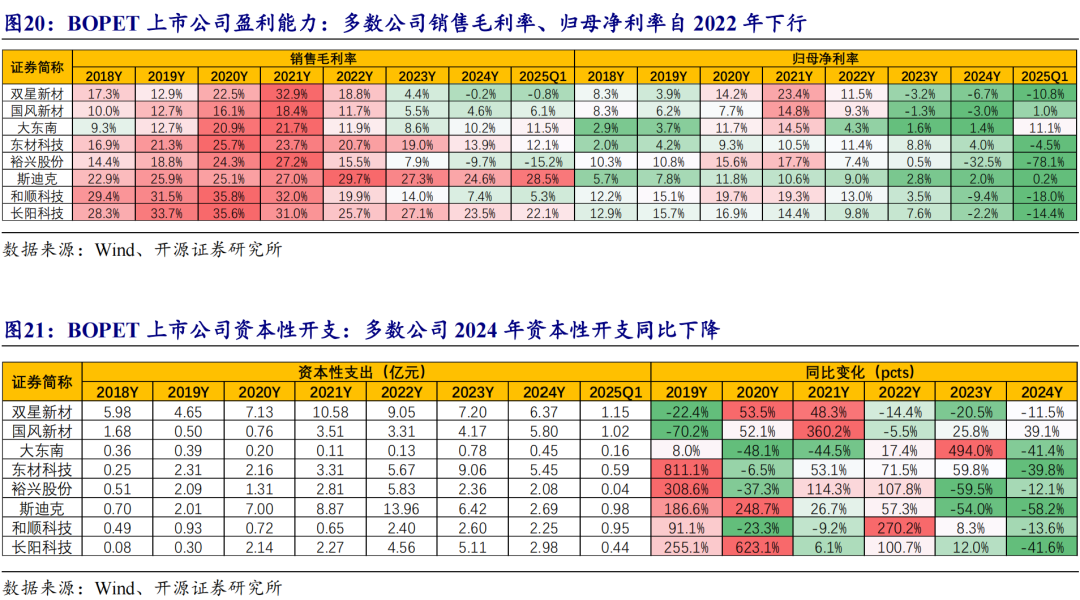

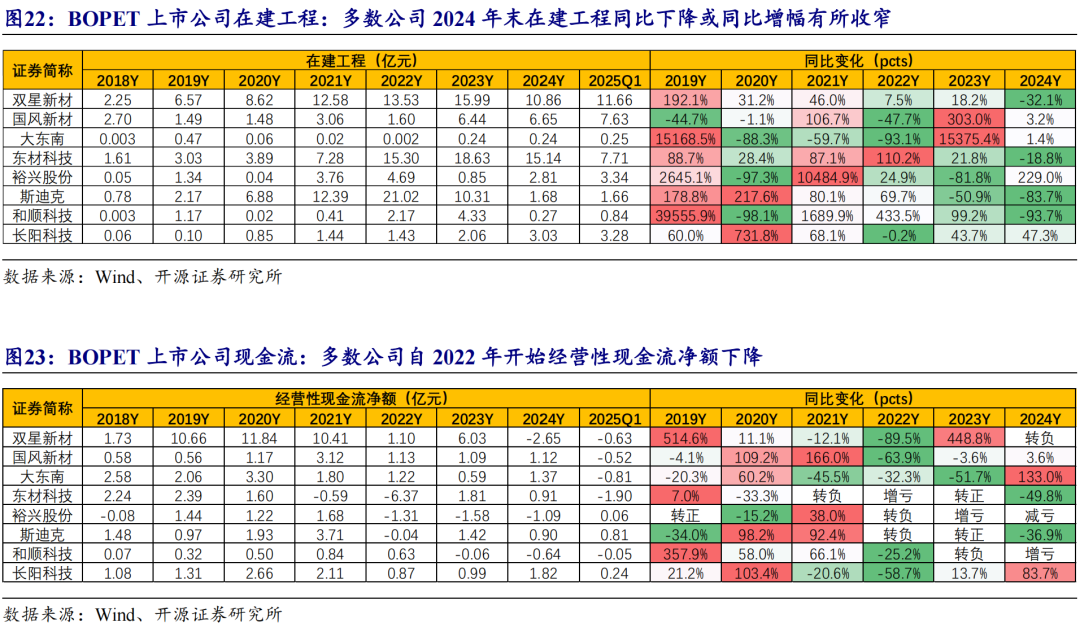

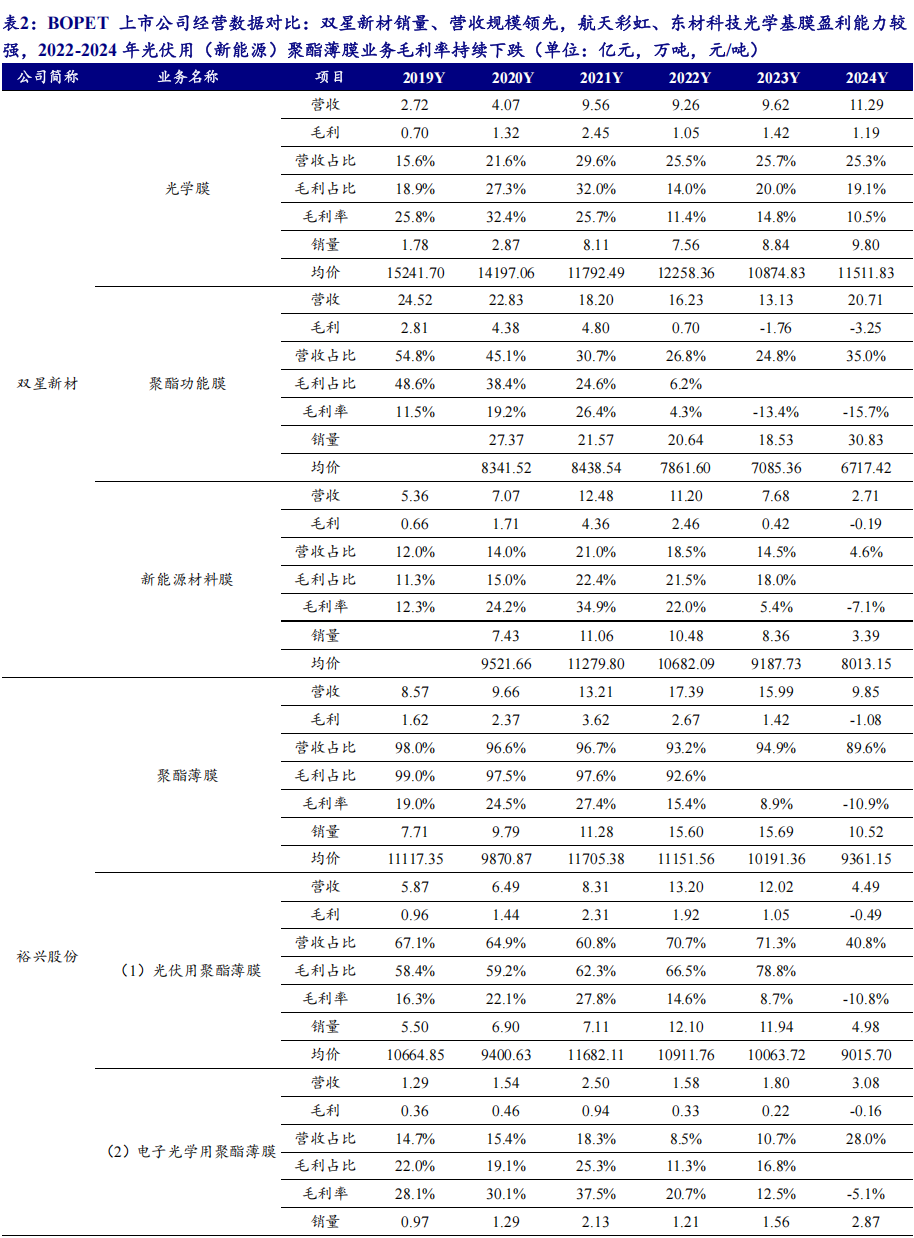

分上市公司来看:营收方面,多数公司在2019-2021年期间营收保持增长,自2023年开始营收同比下降或同比增幅有所收窄。归母净利润方面,多数公司自2022年盈利下行,2023-2024年由盈转亏,2025Q1盈利仍承压,但除了和顺科技亏损增加,其余7家上市公司均实现减亏、扭亏或盈利同比增长。资本开支方面,多数公司2024年资本性开支同比下降,2024年末在建工程同比下降或同比增幅有所收窄。

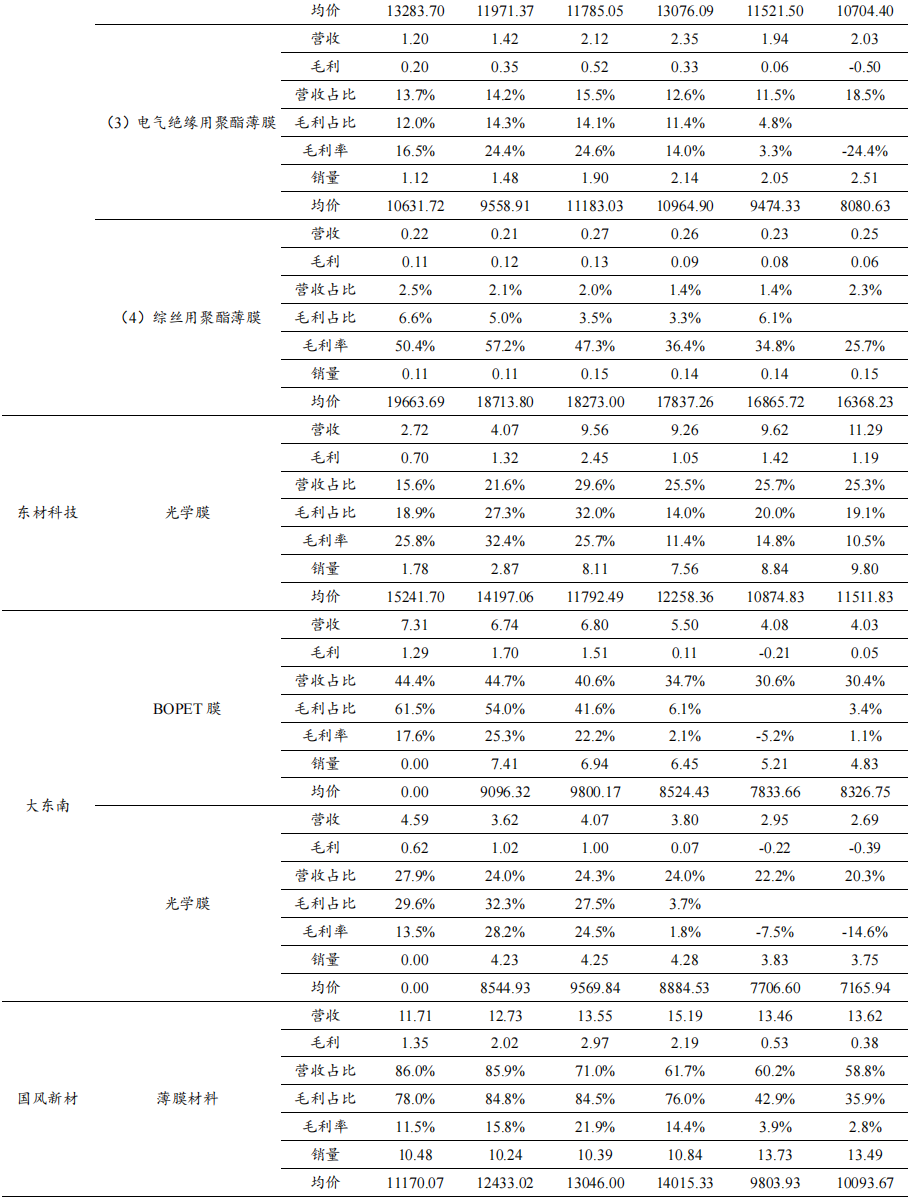

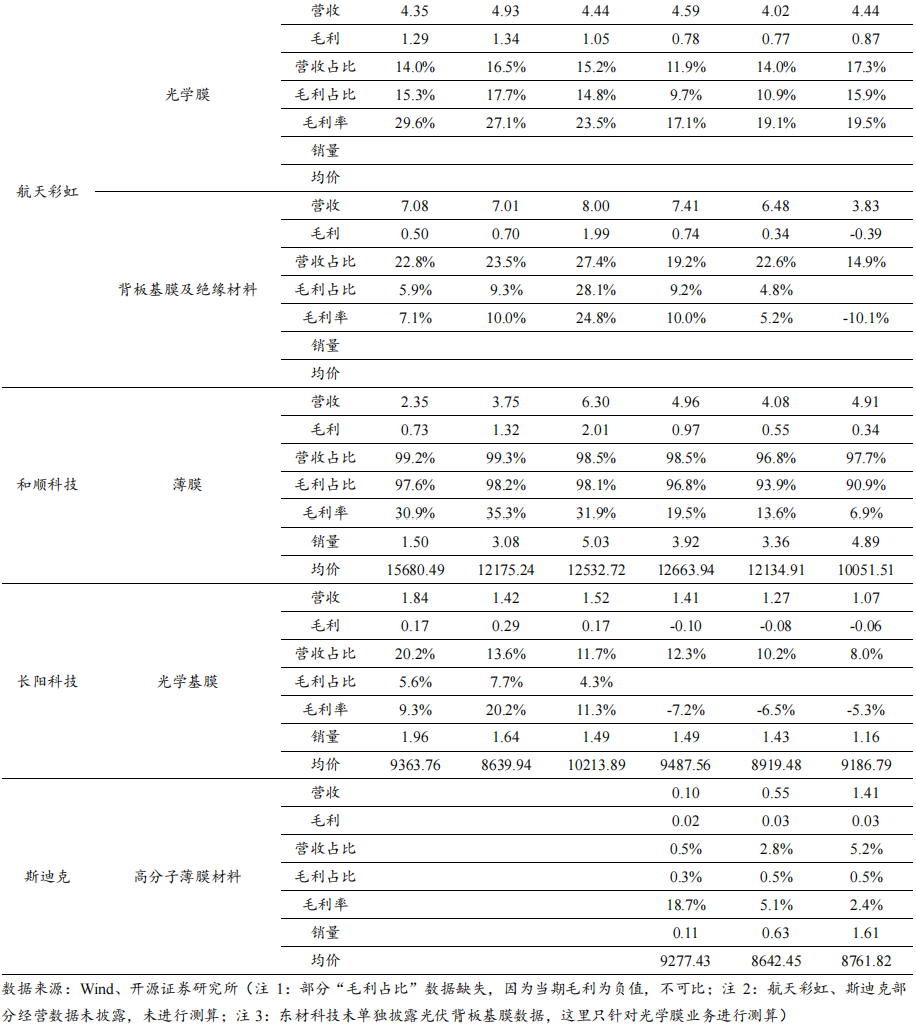

进一步对比上市公司BOPET业务经营数据:双星新材薄膜产品种类丰富,BOPET膜材的销量、营收规模领先。裕兴股份聚酯薄膜以光伏用为主,2019-2023年光伏用聚酯薄膜营收占比均超过60%。多数企业光伏用(新能源)聚酯薄膜业务毛利率在2021年达到高点,2022-2024年期间毛利率持续下跌,销量、营收规模缩减。相较之下,2022-2024年多数企业光学膜业务的营收、销量规模总体保持增长,其中航天彩虹、东材科技的光学膜盈利能力较强。

03

盈利预测与投资建议

从BOPET上市公司经营数据看,2022-2023年行业公司盈利同比下行,2024年由盈转亏,行业盈利持续承压,可能导致在建产能进度放缓或实际落地可能性降低,行业资本开支有所缩减。随着企业加快高附加值新品开发,调整产品结构,强化综合管理能力,2025Q1多数行业上市公司同比减亏。我们认为,短期来看,BOPET膜行业自律助力格局优化,企业盈利有望改善;中长期来看,市场资源向具有成本和技术优势的企业逐步集中,我们看好国内高端聚酯薄膜产品研发能力快速提升,替代进口产品不断涌现,并逐步布局机器人、绿色环保降解等应用领域,进行相关产品研究与开发,BOPET膜行业迈向高端化、绿色化发展。

【推荐标的】东材科技、恒力石化、荣盛石化等。【受益标的】双星新材、裕兴股份、和顺科技、大东南等。

VIP复盘网

VIP复盘网