航运方面,原油运价小幅上涨,欧线美线集运运价下行。航空方面,时的科技获中东10亿美元eVTOL订单,大兴机场口岸出入境人员突破300万人次。物流方面,长三角首条海岛低空物流试验航线首飞成功,上半年国内快递业务量同比增长19.3%。

核心观点

风险提示

报告正文

1

本周行业热点事件点评

1.1原油运价小幅上涨,欧线美线集运运价下行

事件:本周,中东湾拉斯坦努拉至宁波27万吨级船运价(CT1)报WS54.19,较7月10日上涨10.05%。

原油运价小幅上涨。7月17日,上海航运交易所发布的中国进口原油综合指数(CTFI)报1054.70点,较7月10日上涨6.1%。本周VLCC市场周初中东航线货盘有所增加,不少船东在船位仍然充裕的情况下仍然选择暂时观望,成交WS点位上行走势;大西洋市场则相对平静。临近周末,巴西货盘收到报价数量增加,且报价水平低于市场预期,船东情绪面转弱,开始主动推船。租家始终通过控制出货节奏和私下寻船的方式打压运费,充足的可用运力供应也有效抑制了运价的涨势。目前,沙特8月装期基本确认,但仍有不少货盘仍未释放,9月的到货需求也不少,若月底月初出货节奏较为集中,则运价仍有上升空间。周四,中东湾拉斯坦努拉至宁波27万吨级船运价(CT1)报WS54.19,较7月10日上涨10.05%,CT1的5日平均为WS52.28,较上期平均上涨9.82%,TCE平均2.8万美元/天;西非马隆格/杰诺至宁波26万吨级船运价(CT2)报WS53.13,上涨1.47%,平均为WS54.17,TCE平均3.6万美元/天。

欧线集运运价小幅下行,美线集运运价因关税政策承压下跌。本周,运输需求总体稳定,市场运价小幅下行。7月18日,上海港出口至欧洲基本港市场运价(海运及海运附加费)为2079美元/TEU,较上期小幅下跌1.0%。美线方面,本周,运输需求缺乏进一步增长的动能,美东航线因后续关税政策不明,货主谨慎出货,市场运价承压下跌。7月18日,上海港出口至美西和美东基本港市场运价(海运及海运附加费)分别为2142美元/FEU和3612美元/FEU,分别较上期下跌2.4%、13.4%。

1.2 时的科技获中东10亿美元eVTOL订单,大兴机场口岸出入境人员突破300万人次

事件:7月16日,时的科技宣布阿联酋企业Autocraft签署采购协议,后者将采购350架时的科技E20eVTOL,订单金额10亿美元。随着国内低空经济发展提速,eVTOL主机厂也在纷纷加快开拓海外市场,海外订单迎来增长。截至2025年7月16日,北京大兴机场口岸年度出入境人员突破300万人次,同比增长30.4%,提前46天达标,7月13日单日达1.92万人次创年内新高。

低空经济加速出海,多家eVTOL主机厂斩获海外订单。7月16日,时的科技宣布与阿联酋Autocraft签署350架E20 eVTOL采购协议,总金额10亿美元,创中国eVTOL单笔订单纪录;该订单将推动E20在中东及北非低空旅游、空中出行场景商业化落地,并带动国内适航标准、供应链和成本优势向中东输出,加速中国低空经济企业出海步伐;同期亿航智能、览翌航空、峰飞航空、小鹏汇天、沃飞长空等纷纷斩获或布局中东订单;阿联酋“2031国家交通战略”拟投120亿美元建空中交通网络、沙特NEOM计划2025年组建eVTOL航队,为eVTOL提供政策与场景红利。中国依托新能源汽车与无人机产业链积累的三电、算法及制造成本优势,有望在竞争中以高性价比抢占中东市场,并借“技术共建 标准输出”模式推动中国适航标准国际化,进一步巩固全球低空经济话语权。

截至2025年7月16日,北京大兴机场口岸年度出入境人员突破300万人次,同比增长30.4%,提前46天达标,7月13日单日达1.92万人次创年内新高。6月以来中国对巴西、乌兹别克斯坦、沙特等实施免签并将240小时过境免签扩至55国,经大兴机场入境外国人41万、同比增56.8%,其中免签占43.1%,超过3万人凭240小时免签来华旅游商务。暑期日均客流1.76万,较6月增1700人次,学生家庭团、研学团增加,叠加亚投行、上合会议等国际活动及新开杜尚别、日本、中国香港航班,7-8月单日客流有望破2万;边检站叠加用警、多语种服务、快捷通道及临时入境许可专区保障通关,提示旅客提前3小时到港、备齐证件。

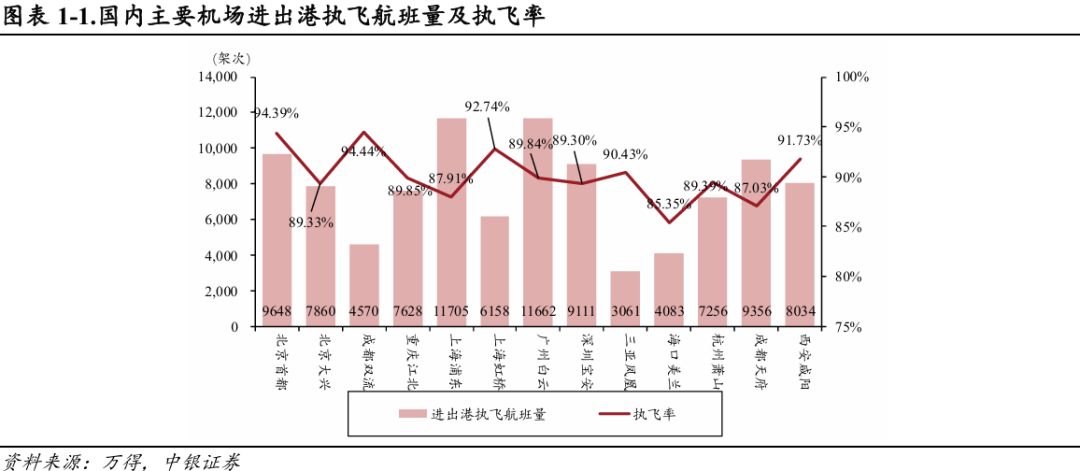

机场方面: 2025.7.12-2025.7.18:国内进出港执飞航班量TOP5机场依次是上海浦东机场(11705班次)、广州白云机场(11662班次)、北京首都机场(9648班次)、成都天府机场(9356班次)、深圳宝安机场(9111班次)。各枢纽机场国内航班量周环比变化:首都 0.21%、大兴 0.45%、双流 0.20%、江北 1.13%、浦东 0.76%、虹桥 0.44%、白云-0.38%、宝安 3.83%、三亚 3.90%、海口 4.48%、萧山 0.76%、天府 1.35%、咸阳 0.97%。

1.3 长三角首条海岛低空物流试验航线首飞成功,上半年国内快递业务量同比增长19.3%

事件: 7月18日,随着一架无人机从浙江省舟山市岱山县岱山岛起飞,12分钟后稳稳降落在岱山县钉嘴门礁,长三角首条海岛低空物流试验航线开航。据国家邮政局,上半年全国邮政行业寄递业务量累计完成1045.1亿件,同比增长16.9%;快递业务量956.4亿件,同比增长19.3%;带动行业业务收入8730.9亿元,同比增长8.3%。

长三角首条海岛低空物流试验航线首飞成功。7月18日,一架无人机从浙江舟山市岱山岛起飞12分钟后降落钉嘴门礁,标志着长三角首条海岛低空物流试验航线正式开航。沪舟甬低空航线网络同步获批10条线路并筹备舟山至宁波新线,实现岱山岛至衢山岛40分钟物资直达并完成国内孤岛工程无人机运输零的突破。中交三航局牵头、上海交大低空经济研究院技术赋能、万里安航空运营,联合勘测多岛起降点、制定“应急优先、逐步扩容”计划并建成海岛标准化无人机机场。航线将应用于基建、应急医疗、原油送检、海鲜运输等场景,解决天气风力导致的通航受阻难题,便利岛民生活并为规模化运营积累经验,构建起区域联动发展的空中新骨架,为物流、救援、旅游等多元场景提供基础支撑。

上半年全国邮政行业寄递业务量累计完成1045.1亿件,同比增长16.9%。据国家邮政局,快递业务量956.4亿件,同比增长19.3%;带动行业业务收入8730.9亿元、同比增长8.3%;其中快递业务收入7187.8亿元,同比增长10.1%;异地快递业务量857.4亿件,增长20.6%;国际/港澳台快递业务量20.2亿件增长22.5%,二者合计占比升至91.8%;同城快递占比降至8.2%,中西部快递业务量比重分别提升0.8和0.6个百分点、收入比重分别提升0.5和0.3个百分点,东部份额同步下降,传统邮政函件、汇兑等业务量均下跌逾三成,快递品牌集中度CR8保持87.0,行业结构加速向跨区域流通和中西部市场倾斜,规模与效率双升,成为拉动消费、促进区域协调和外贸的新动能。

2

行业高频动态数据跟踪

2.1航空物流高频动态数据跟踪

2.1.1价格:2025年6月期间,中国至亚太航线整体趋势平稳

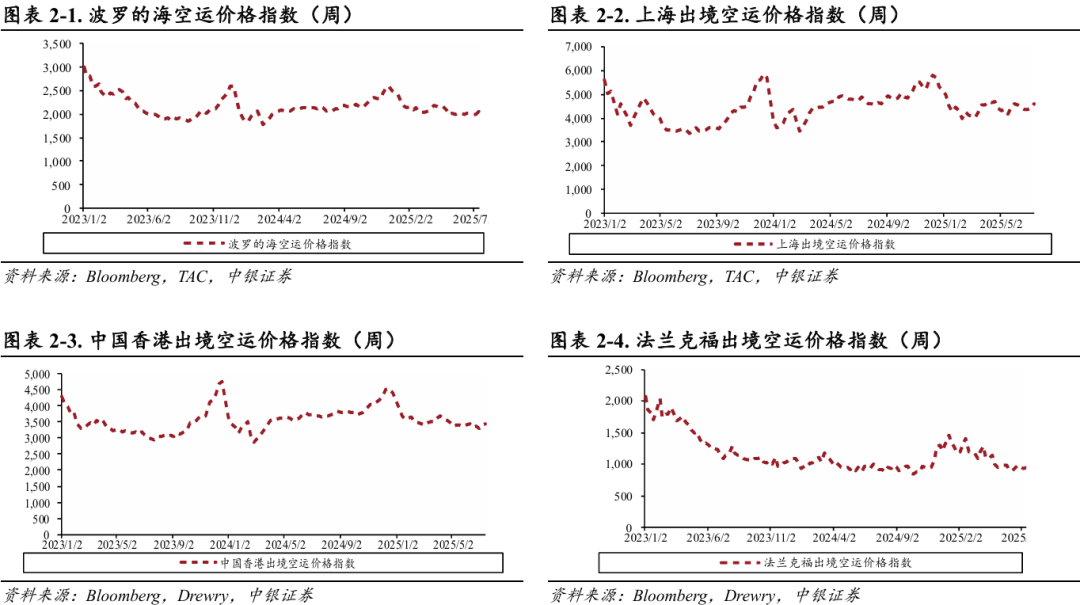

航空货运价格:截至2025年7月14日,上海出境空运价格指数报价4593.00点,同比-3.0%,环比 4.1%。波罗的海空运价格指数报价2065.00点,同比-3.1%,环比 3.4%;中国香港出境空运价格指数报价3455.00点,同比-6.7%,环比 1.8%;法兰克福空运价格指数报价950.00点,同比-2.4%,环比 1.5%。

2025年6月期间,中国至亚太航线整体趋势平稳。据德迅披露,中国至欧洲航线,电商仍是欧洲线的主要货源,当前货量和价格平稳,运力正常;中国至美洲航线,5月中美国宣布90天关税暂缓窗口期后,利好政策对美线市场的刺激没有达到预期,在冲高了一小段时间后,运价开始回落,市场仍存在不确定因素;中国至亚太/中东/印度航线整体趋势平稳。

2.1.2 量:2025年6月货运执飞航班量国内航线同比上升,国际航线同比上升

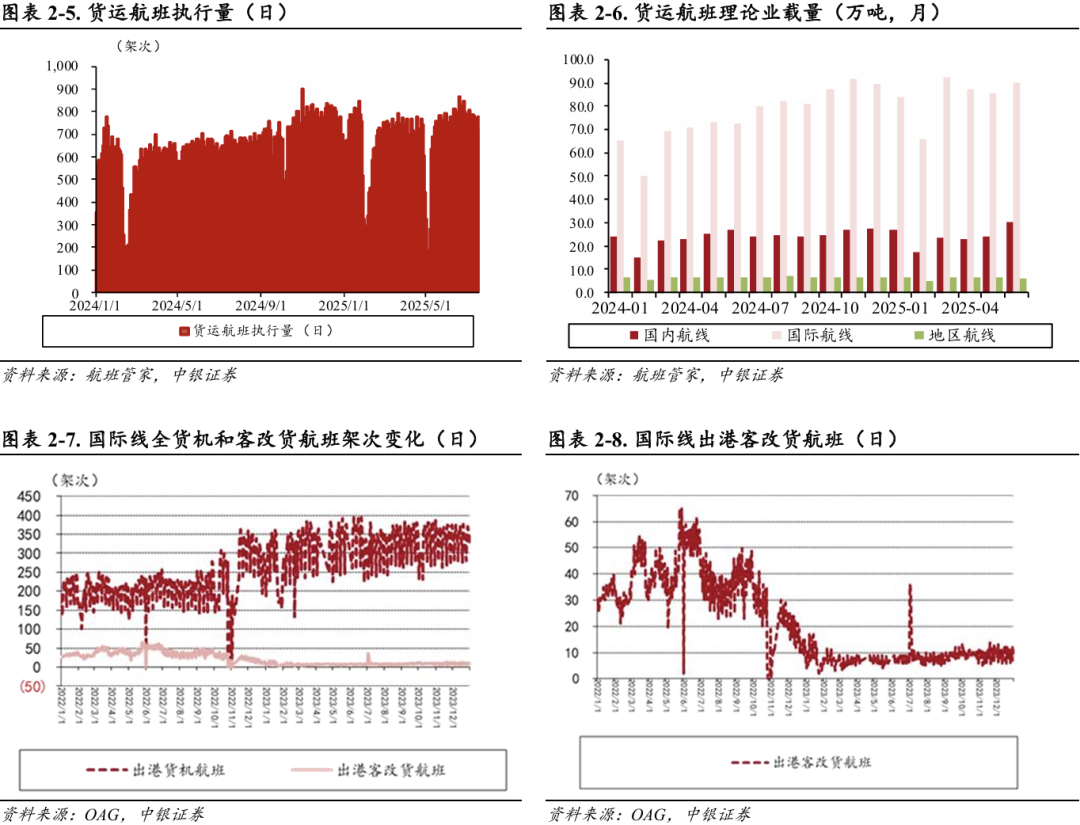

2025年6月货运国内执飞航班量同比上升,国际航线同比上升。根据航班管家数据,2025年6月,国内执飞货运航班7827架次,同比 9.42%;国际/港澳台地区执飞货运航班12809架次,同比 32.87%。

2.2航运港口高频动态数据跟踪

2.2.1 内贸集运运价指数下降,干散货运价上涨

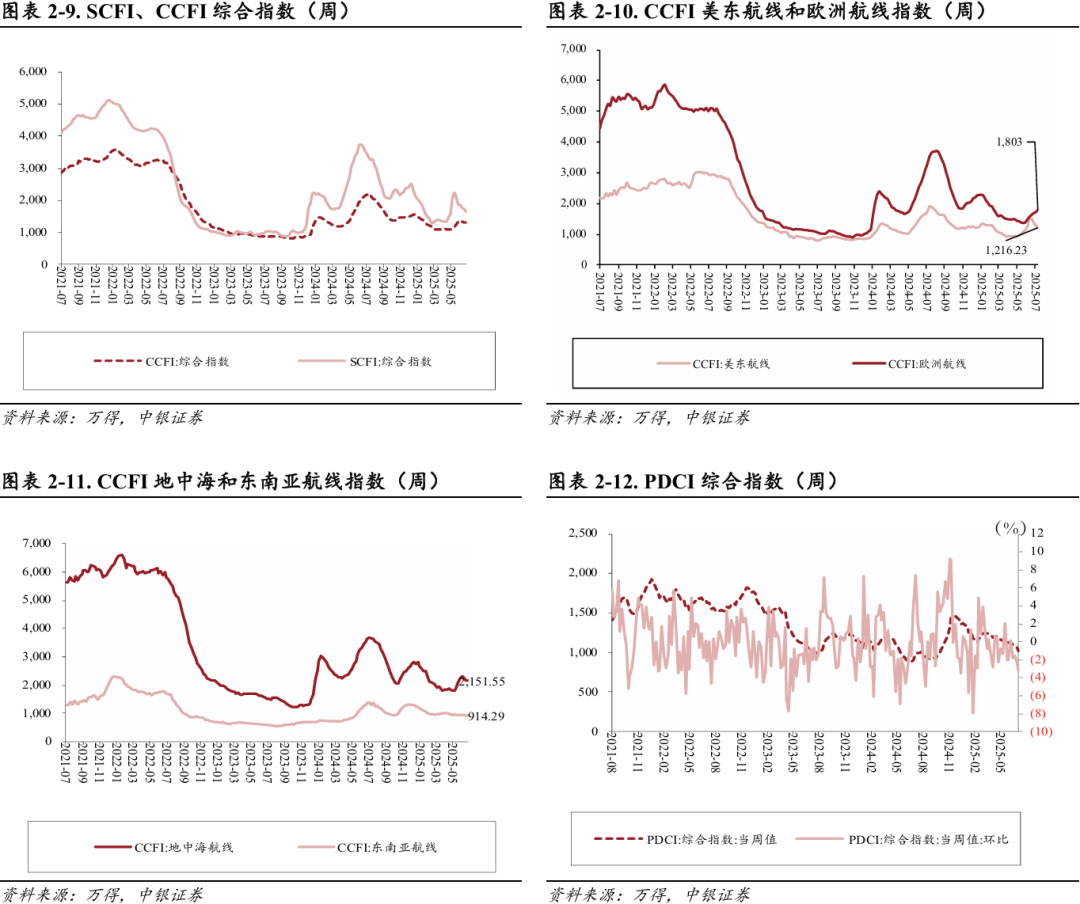

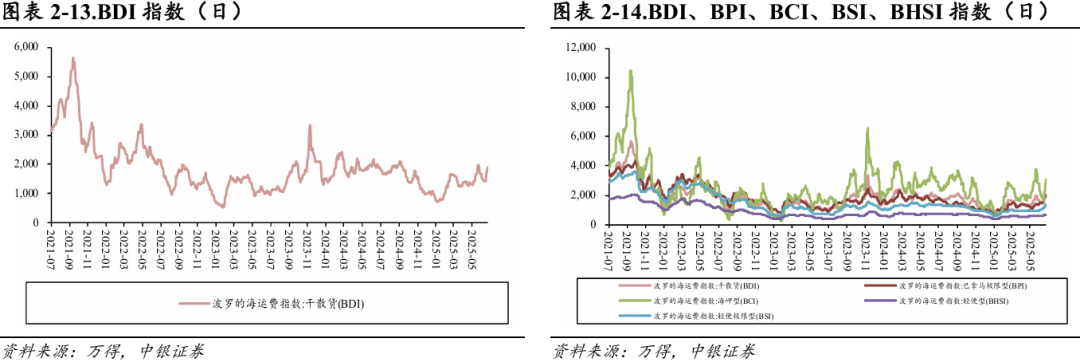

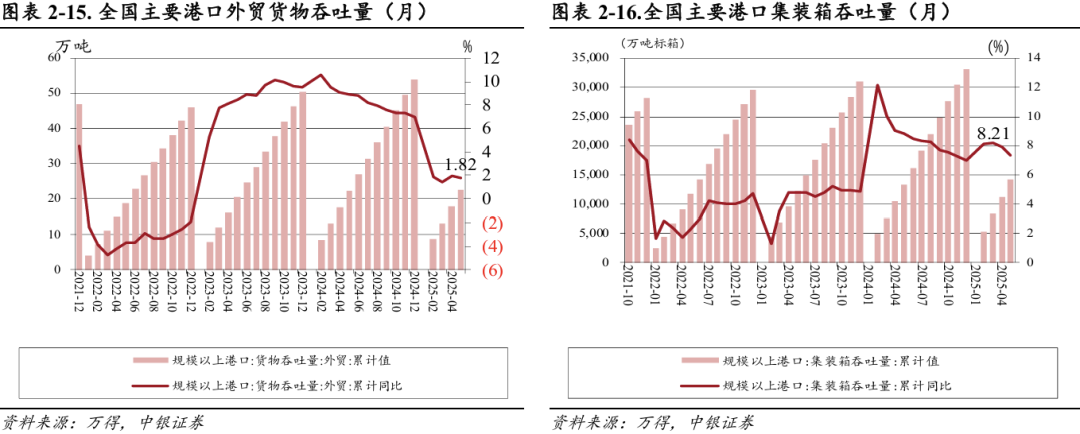

集运:SCFI指数报收1646.90点,运价下降。2025年7月18日,上海出口集装箱运价指数(SCFI)报收1646.90点,周环比-4.98%,同比-53.51%;2025年7月18日,中国出口集装箱运价指数(CCFI)报收1303.54点,周环比-0.77%,同比-39.47%,分航线看,美东航线、欧洲航线、地中海航线、东南亚航线周环比-4.93%/ 4.46%/-0.93%/ 0.95%,同比-35.99%/-48.78%/-41.13%/-33.63%。

内贸集运:内贸集运价格周环比下降,PDCI指数报收1027点。2025年7月18日,中国内贸集装箱运价指数(PDCI)为1027点,周环比-3.20%,同比 4.90%。

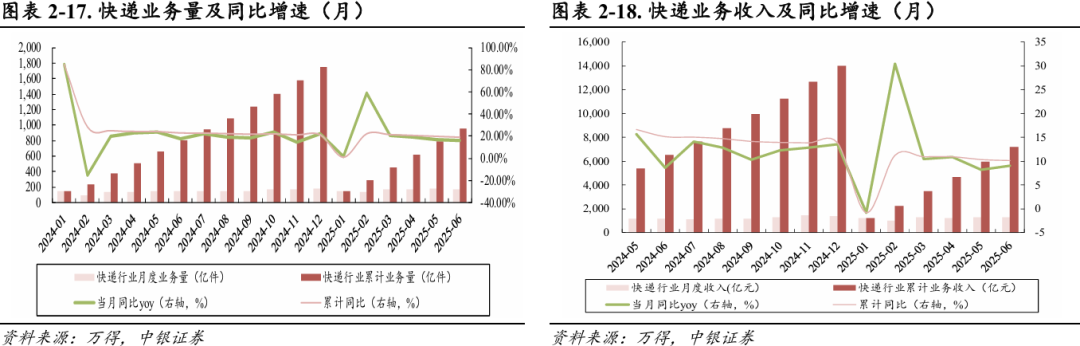

干散货:BDI指数环比上涨,报收2052点。2025年7月18日,波罗的海干散货指数(BDI)报收2052点,周环比 23.39%,同比-5.66%,分船型看,巴拿马型、海岬型、轻便型、轻便极限型运价指数分别报收1919/3084/673/1346点,环比 3.17%/ 46.58%/ 4.34%/ 10.42%,同比 13.78%/-19.49%/-13.12%/-9.20%。我们认为BDI中长期走势需要观察全球工业经济恢复情况,可以持续动态跟踪世界钢铁产量、澳大利亚和巴西铁矿石出口、中国煤炭进口等指标。

2.2.2量:2025年1-5月全国港口货物、集装箱吞吐量分别为73.45亿吨/14262万标箱

2025年1-5月,全国港口完成货物吞吐量73.45亿吨,同比增长3.8%,其中内贸货物吞吐量实现50.81亿吨,外贸货物吞吐量实现22.64亿吨,同比增长1.8%。完成集装箱吞吐量14262万标箱,同比增长7.4%。

2.3快递物流动态数据跟踪

2.3.1快递业务量及营收

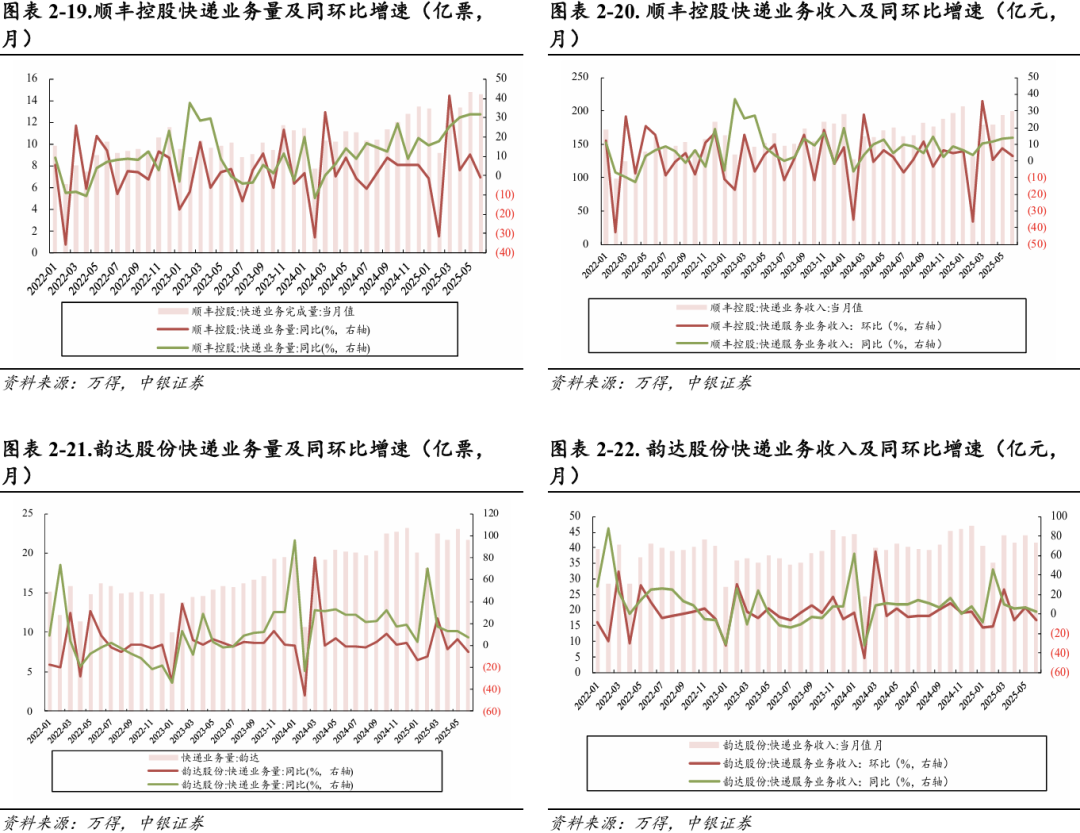

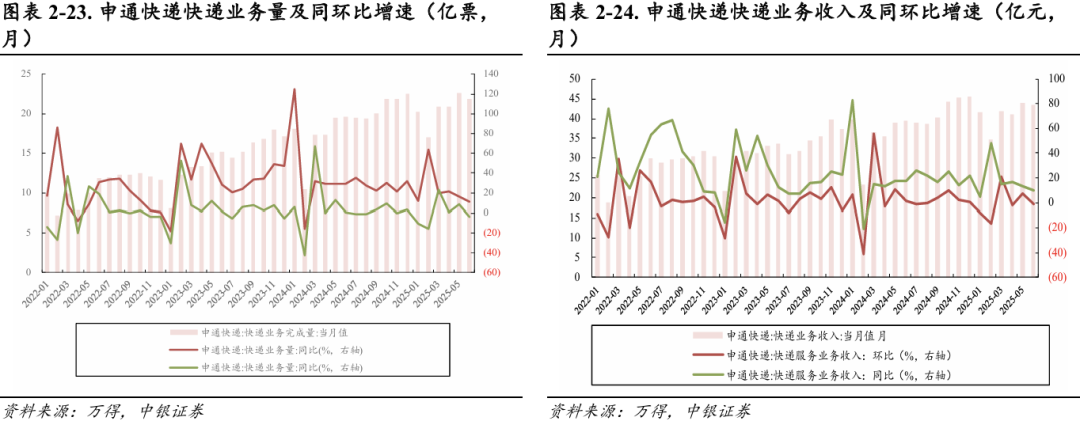

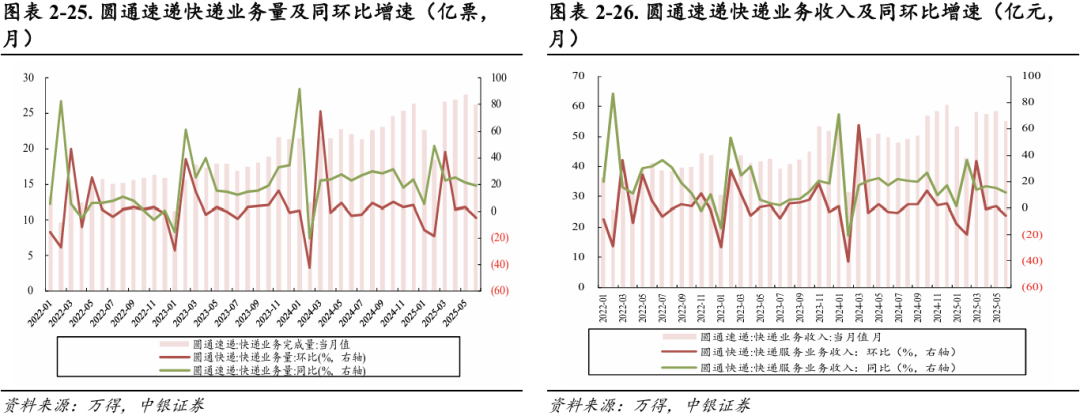

2025年6月快递业务量同比上升15.78%,快递业务收入同比增加9.00%。2025年6月月度快递业务量168.7亿件,同比增加15.78%,环比减少2.60%,快递业务收入完成1263.20亿元,同比增加9.00%,环比增加30.61%;2025年1-6月累计快递业务量956.43亿件,同比增加19.31%,2025年1-6月快递业务收入7187.80亿元,同比增长10.07%。

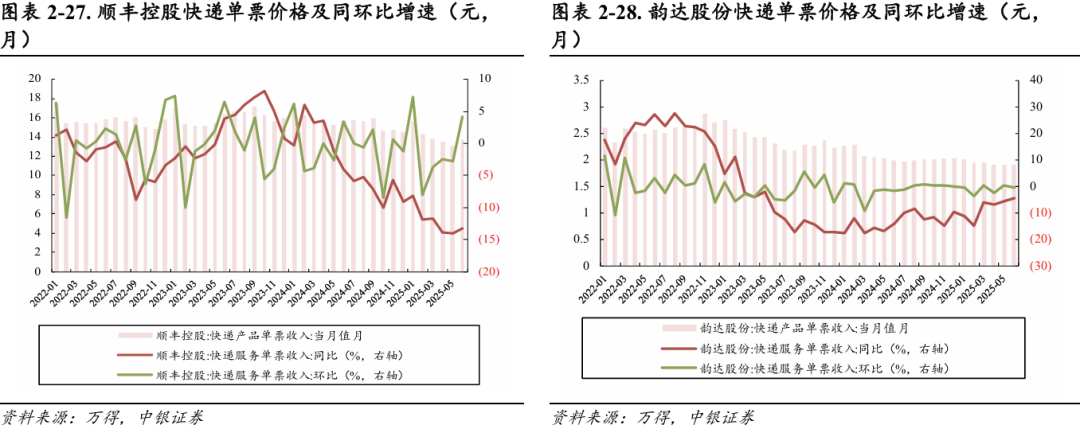

顺丰控股:2025年6月快递业务量14.60亿票,同比上升31.77%,环比下降1.15%,业务收入199.62亿元,同比上升14.24%,环比上升3.00%。

圆通速递:2025年6月快递业务量26.27亿票,同比上升19.30%,环比下降4.96%,业务收入55.27亿元,同比上升11.36%,环比下降5.51%。

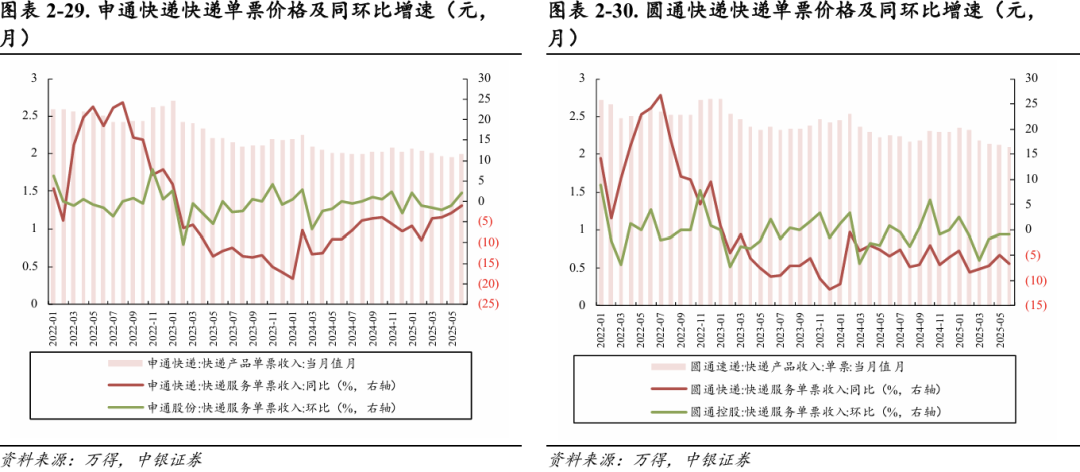

申通快递:2025年6月快递业务量21.85亿票,同比上升11.15%,环比下降3.53%,业务收入43.41亿元,同比上升10.15%,环比下降1.56%。

韵达股份:2025年6月快递业务量21.73亿票,同比上升7.41%,环比下降5.64%,业务收入41.49亿元,同比上升2.77%,环比下降6.02%。

2.3.2快递价格

顺丰控股:2025年6月单票价格13.67元,同比-13.32%(-2.10元),环比 4.19%( 0.55元)。

韵达股份:2025年6月单票价格1.91元,同比-4.50%(-0.09元),环比-0.52%(-0.01元)。

申通快递:2025年6月单票价格1.99元,同比-1.00%(-0.02元),环比 2.05%( 0.04元)。

圆通速递:2025年6月单票价格2.10元,同比-6.67%(-0.15元),环比-0.94%(-0.02元)。

2.3.3快递行业市场格局

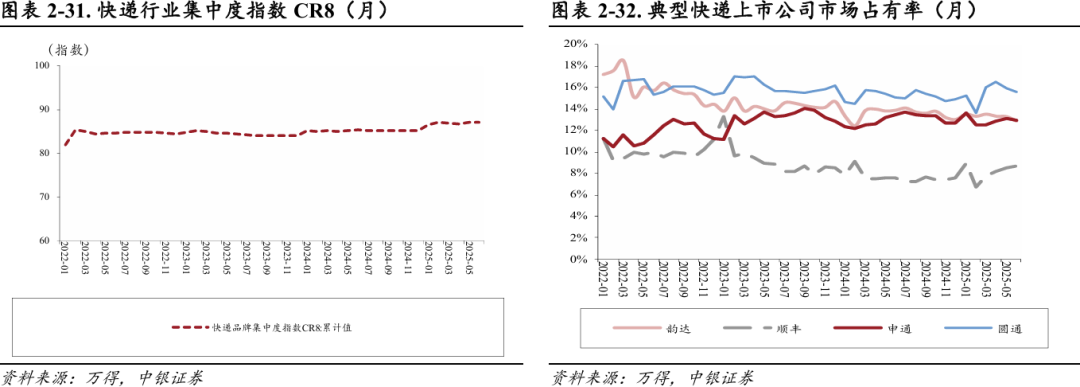

2025年6月快递业品牌集中度指数CR8为87.00。2025年6月,快递与包裹服务品牌集中度指数CR8为87.00,与5月持平。

顺丰控股:6月顺丰的市占率为8.65%,同比 1.05pct,环比 0.13pct。

圆通速递:6月圆通的市占率为15.57%,同比 0.46pct,环比-0.39pct。

韵达股份:6月韵达的市占率为12.88%,同比-1.00pct,环比-0.42pct。

申通快递:6月申通的市占率为12.95%,同比-0.54pct,环比-0.13pct。

2.4航空出行高频动态数据跟踪

2.4.1 7月第二周国际日均执飞航班量同比上升

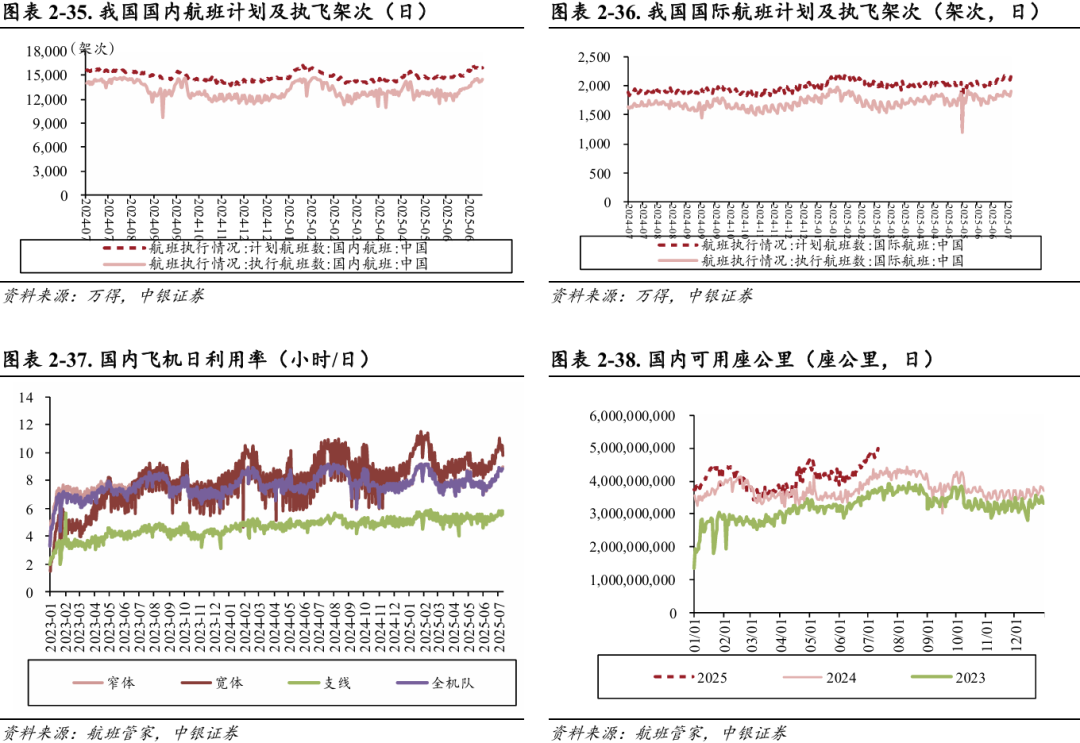

2025年7月第二周国际日均执飞航班1877.71次,环比 0.79%,同比 12.65%。2025年7月12日至2025年7月18日,国内日均执飞航班14652.86架次,环比 1.75%,同比 2.61%;国际日均执飞航班1877.71次,环比 0.79%,同比 12.65%。

国内飞机日利用率环比上升。2025年7月12日﹣2025年7月18日,中国国内飞机利用率平均为8.87小时/天,较上周日均上升0.06小时/天;窄体机利用率平均为8.90小时/天,较上周日均上升0.09小时/天;宽体机利用率平均为10.41小时/天,较上周日均值下降0.16小时/天。

2.4.2国外航空出行修复进程

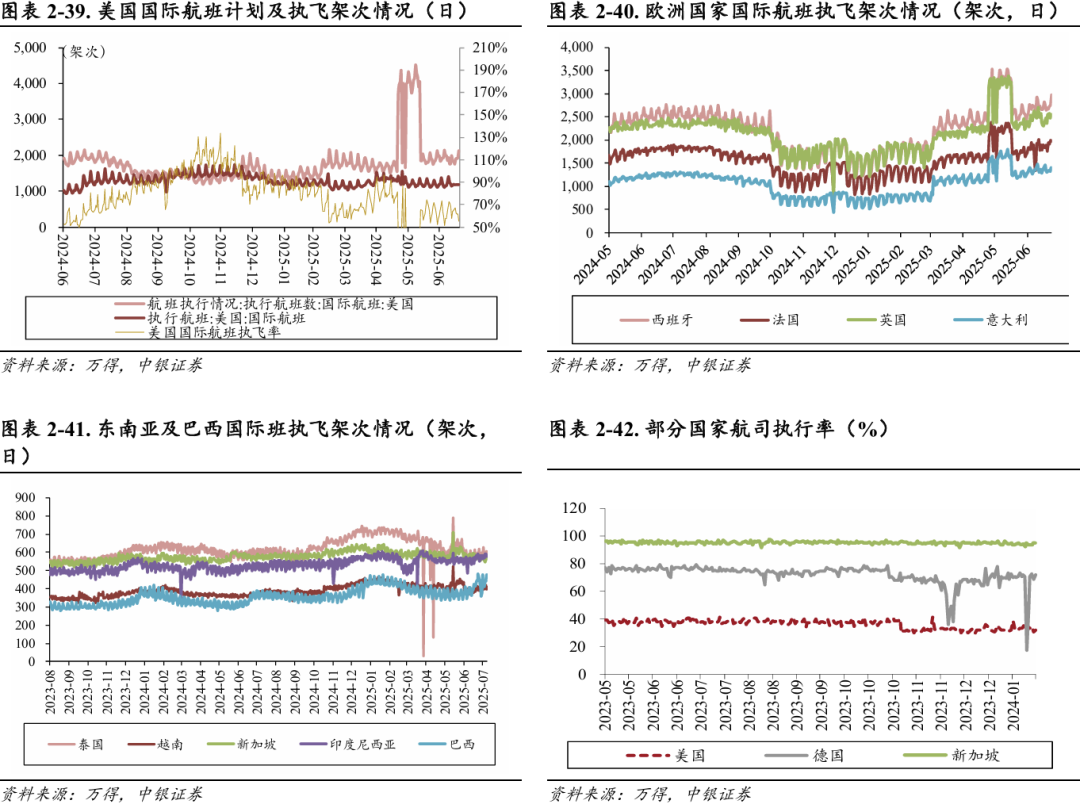

2025年7月14日至2025年7月18日,美国国际航班日均执飞航班1183.79架次,周环比-3.38%,同比 11.26%。

2025年7月14日至2025年7月18日,泰国国际航班日均执飞航班600.71架次,周环比 0.79%,同比 2.41%。

2025年7月14日至2025年7月18日,印尼国际航班日均执飞航班580.71架次,周环比 2.08%,同比 11.31%。

2025年7月14日至2025年7月18日,英国国际航班日均执飞航班2454.14架次,周环比-2.14%,同比 3.56%。

2.4.3重点航空机场上市公司经营数据

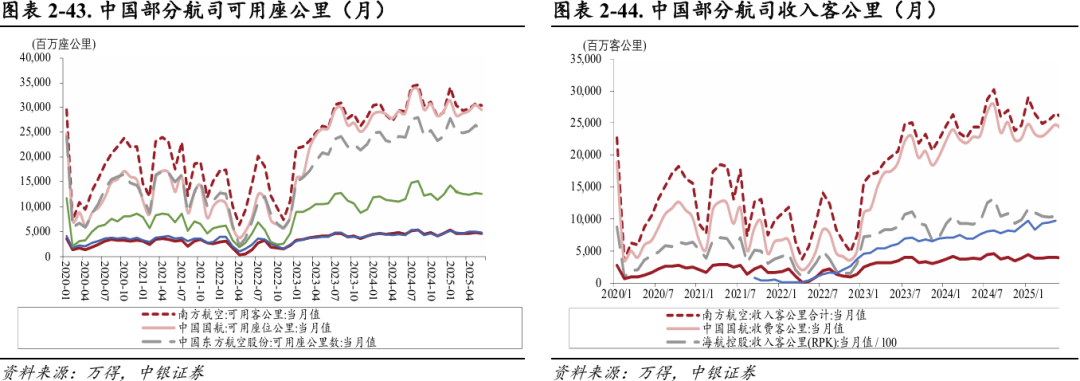

2025年6月吉祥、春秋、国航、南航、东航、海航ASK已超19年同期。可用座公里(ASK)方面,2025年6月,南航、国航、东航可用座公里分别相对去年同比增长4.41%、2.52%、6.53%,恢复至19年同期的174.52%、225.73%、171.506%;吉祥、春秋、海航6月可用座公里恢复至19年同期的150.69%、133.09%、185.69%,已远超疫情前水平。收入客公里(RPK)方面,南航、国航、海航、吉祥6月收入客公里分别同比 0.80%、 6.68%、 3.94%、 7.63%,南航、国航、海航、吉祥已恢复至19年同期的103.29%、196.96%、255.70%、192.37%。

2.5公路铁路高频动态数据跟踪

2.5.1 公路整车货运流量变化

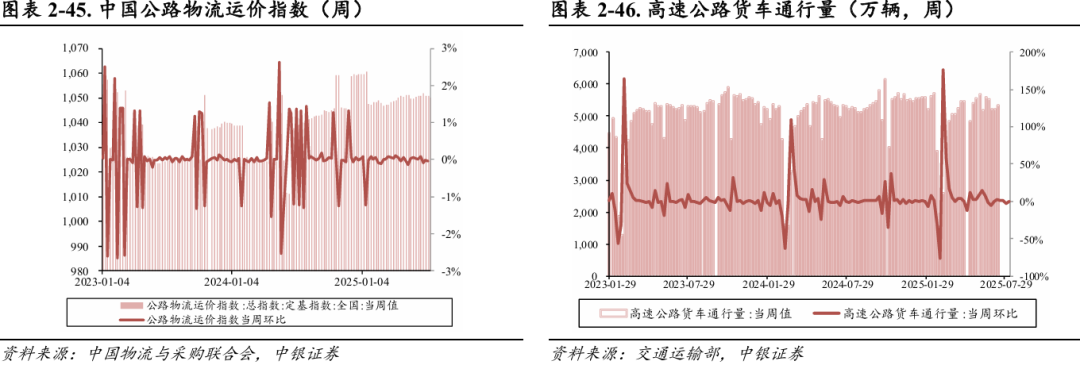

2025年7月14日-2025年7月18日,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为1050.18点,比上周回落0.05%。分车型看,各车型指数环比稳中有降。其中,整车指数为1055.81点,比上周回落0.08%;零担轻货指数为1025.73点,与上周基本持平;零担重货指数为1056.21点,比上周回落0.01%。7月14日-7月18日,公路物流需求稳中趋缓,运力供给较为充足,运价指数小幅回落。从后期走势看,运价指数可能保持以稳为主、小幅震荡走势。根据交通运输部数据显示,7月7日-7月13日,全国高速公路累计货车通行5307.6万辆,环比增长0.19%。

2025年6月,中国公路物流运价指数为105.1点,环比上升0.06%。2025年6月份,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为105.1点,环比回升0.06%,同比去年回升2.9%。从月内看,第一、四周运价指数环比略微回升,其余各周运价总体稳定。

2.5.2铁路货运量变化

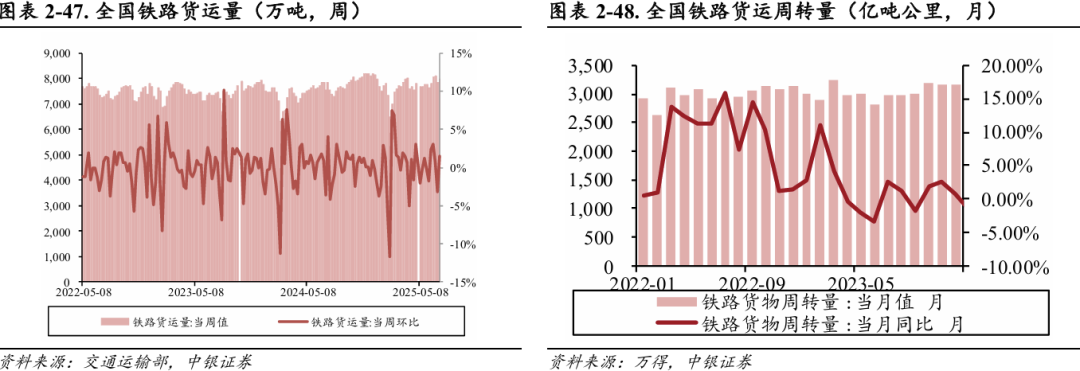

7月7日-7月13日,国家铁路运输货物7960.2万吨,环比增长1.47%。根据交通运输部发布数据显示,2025年6月,全国铁路货运周转量为2942.78亿吨公里,同比下降0.10%。

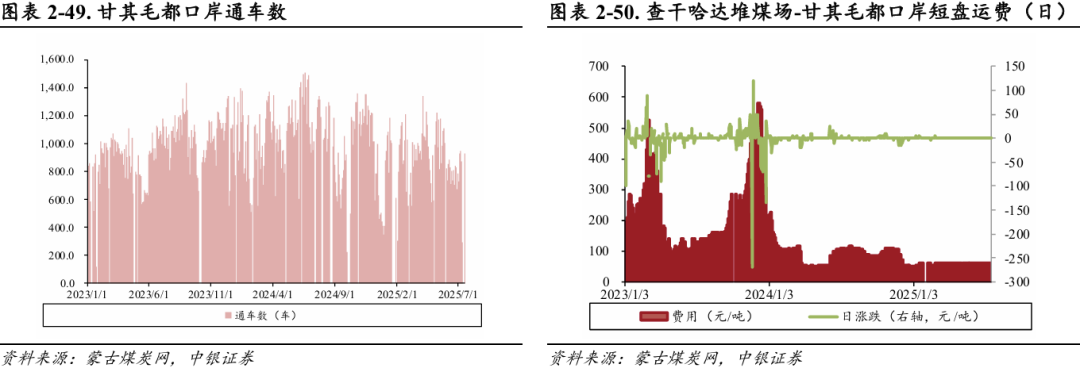

2.5.3 蒙古煤炭流量变化

7月14日-7月18日,查干哈达堆煤场-甘其毛都口岸炼焦煤短盘运费日均60.00元/吨;7月7日-7月13日,通车数环比下降33.96%,日平均通车425.00辆。查干哈达堆煤场-甘其毛都口岸炼焦煤短盘运费环比保持不变,7月14日-7月18日均值达60.00元/吨。

2.6交通新业态动态数据跟踪

2.6.1网约车运行情况

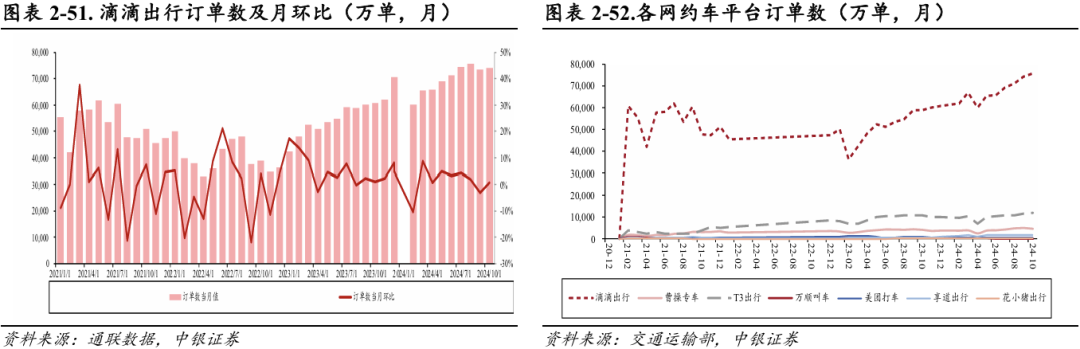

滴滴出行2024年10月份市占率79.54%,环比下降0.64%。2024年10月,滴滴出行、曹操专车、T3出行、万顺叫车、美团打车、享道出行、花小猪出行市占率分别为79.54%/5.07%/12.23%/0.35%/0.94%/1.64%/0.24%,环比上月分别-0.64pct/ 0.15pct/ 0.41pct/-0.01pct/-0.02pct/ 0.01pct/ 0.00pct。

2.6.2 制造业供应链:理想汽车与联想PC销量数据跟踪

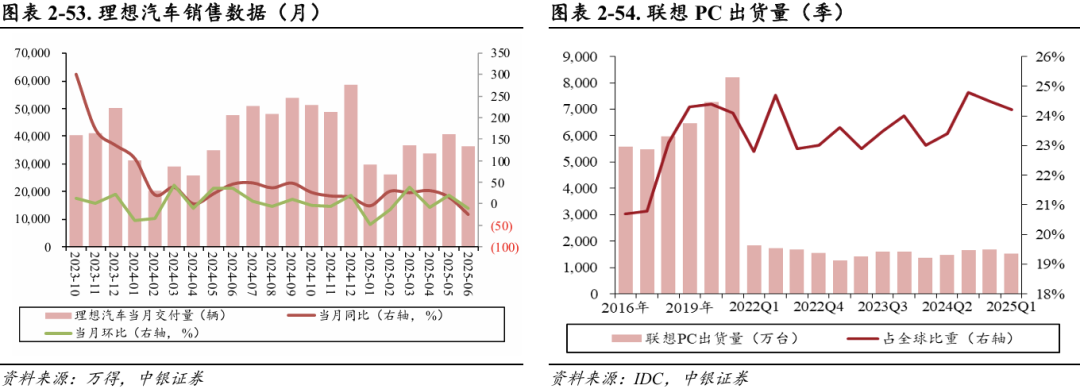

2025年6月,理想汽车共交付新车约36279辆,同比下降24.06%。

2025年Q1,联想PC电脑出货量达1520万台,同比上升10.95%,市场份额环比下降0.3pct。据IDC测算,2025年第一季度全球PC出货量同比增长4.9%,联想市场份额为24.1%,环比下降0.3pct。

3

交通运输行业上市公司表现情况

3.1 A股交通运输上市公司发展情况

A股交运上市公司为127家;交运行业总市值为32965.99亿元,占总市值比例为3.10%。截至7月18日,市值排名前10的交通运输上市公司:京沪高铁(601816.SH)2715.38亿元、顺丰控股(002352.SZ)2395.79亿元、中远海控(601919.SH)2290.60亿元、上港集团(600018.SH)1310.74亿元、大秦铁路(601006.SH)1293.45亿元、中国国航(601111.SH)1165.98亿元、南方航空(600029.SH)923.44亿元、招商公路(001965.SZ)801.39亿元、上海机场(600009.SH)799.80亿元、中国东航(600115.SH)788.64亿元。

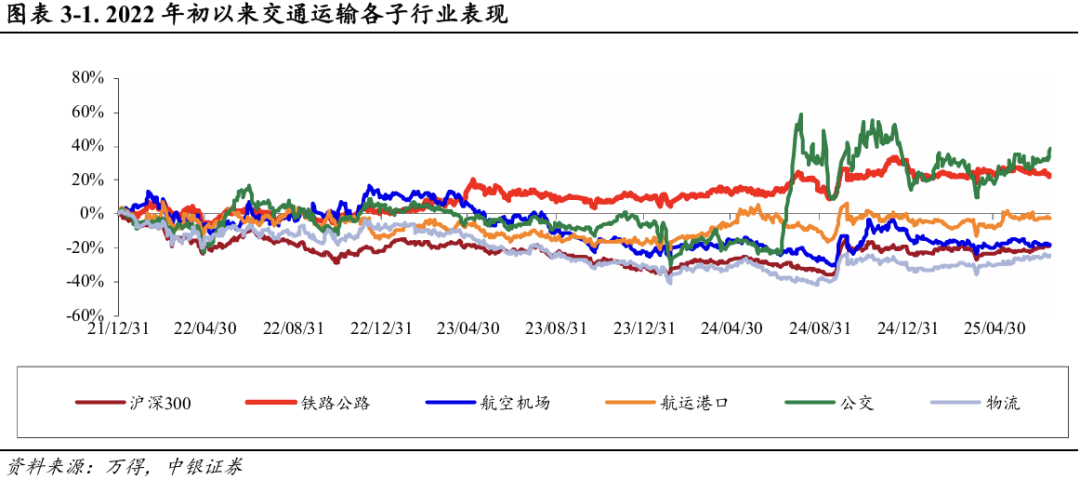

本周情况:本周(2025年7月14日-2025年7月18日),上证综指、沪深300涨跌幅分别 0.69%、 1.09%,交通运输行业指数-0.13%;交通运输各个子板块来看,铁路公路-1.06%、航空机场-0.26%、航运港口 0.27%、公交 4.98%、物流 0.43%。

本周交运个股涨幅前五:锦州港(600190.SH) 21.15%,传化智联(002010.SZ) 17.48%,锦江在线(600650.SH) 14.65%,远大控股(000626.SZ) 12.06%,*ST原尚(603813.SH) 10.18%。

年初至今:2025年初以来,上证综指、沪深300累计涨跌幅分别为 5.45%、 3.14%,交通运输指数-1.31%;交通运输各个子板块来看,铁路公路-5.61%、航空机场-7.86%、航运港口-1.53%、公交 10.00%、物流 8.86%。

年初至今交运个股累计涨幅前五:福然德(605050.SH) 68.87%,连云港(601008.SH) 63.71%,三羊马(001317.SZ) 62.33%,南京港(002040.SZ) 54.02%,传化智联(002010.SZ) 43.93%。

3.2交通运输行业估值水平

3.2.1国内交通运输行业估值水平

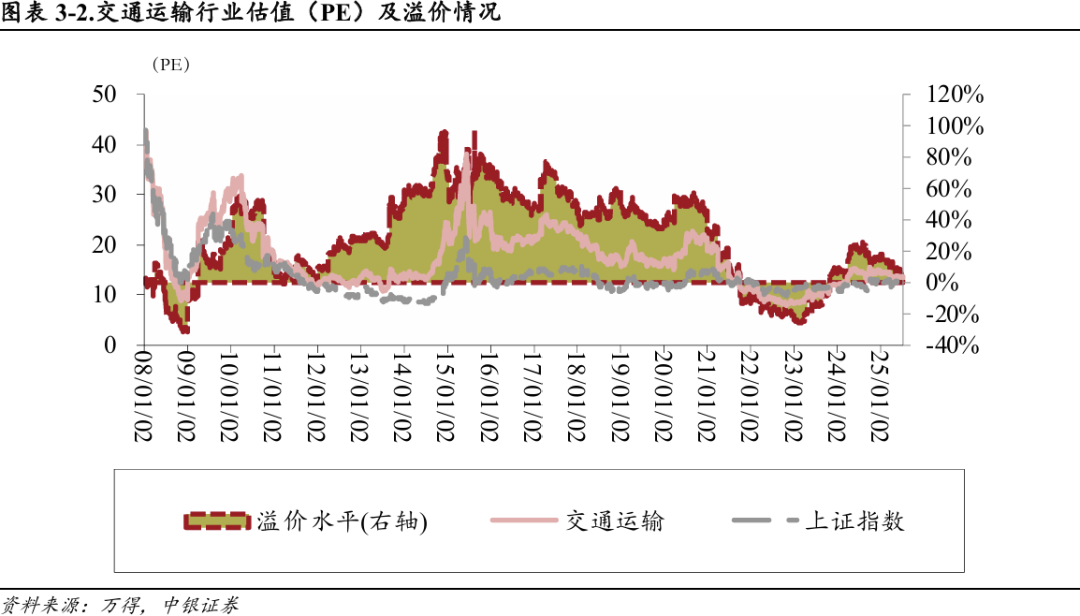

截至2025年7月18日,交通运输行业市盈率为13.55倍(TTM),上证A股为13.31倍。

3.2.2与市场其他行业相比交运行业估值水平偏低

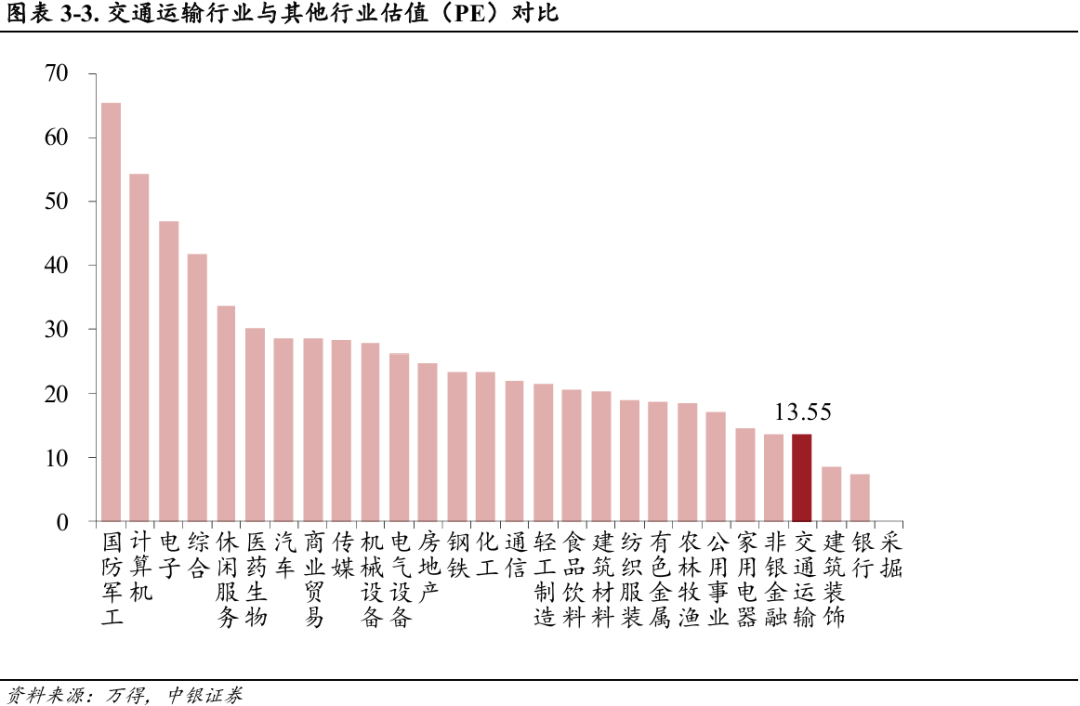

在市场28个一级行业中,交通运输行业的市盈率为13.55倍(2025.7.18),处于偏下的水平。

3.2.3 A股和H股交运行业估值比较

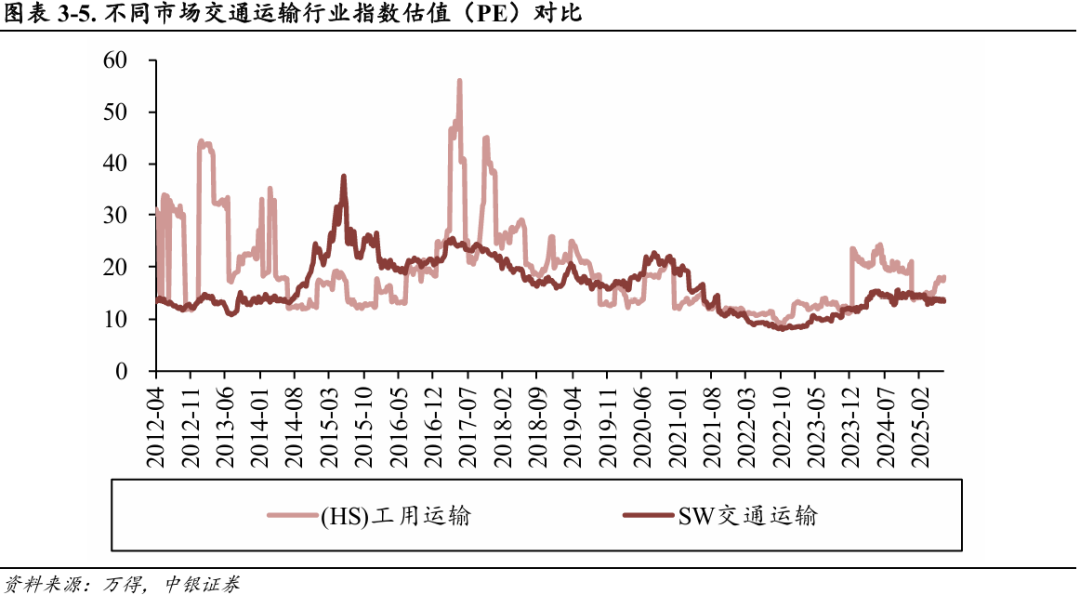

我们选择[HS]工用运输指数和[SW]交通运输指数进行对比,截至2025年7月18日,上述指数的市盈率分别为17.97倍、13.55倍。

VIP复盘网

VIP复盘网