投资要点

重点推荐:瀚蓝环境,海螺创业,绿色动力,永兴股份,光大环境,军信股份,粤海投资,美埃科技,宇通重工,景津装备,新奥能源,昆仑能源,三峰环境,兴蓉环境,洪城环境,中国水务,伟明环保,九丰能源,龙净环保,高能环境,蓝天燃气,新奥股份,赛恩斯,金科环境,英科再生,路德环境。

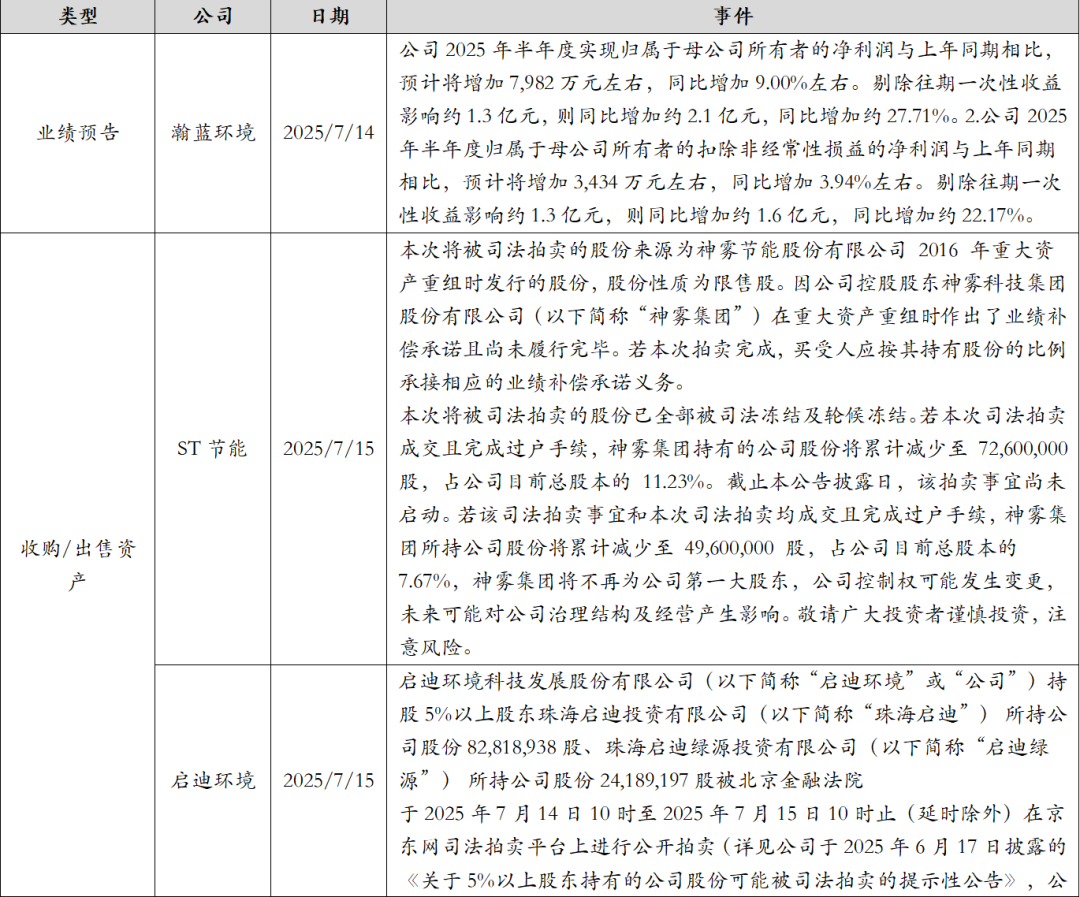

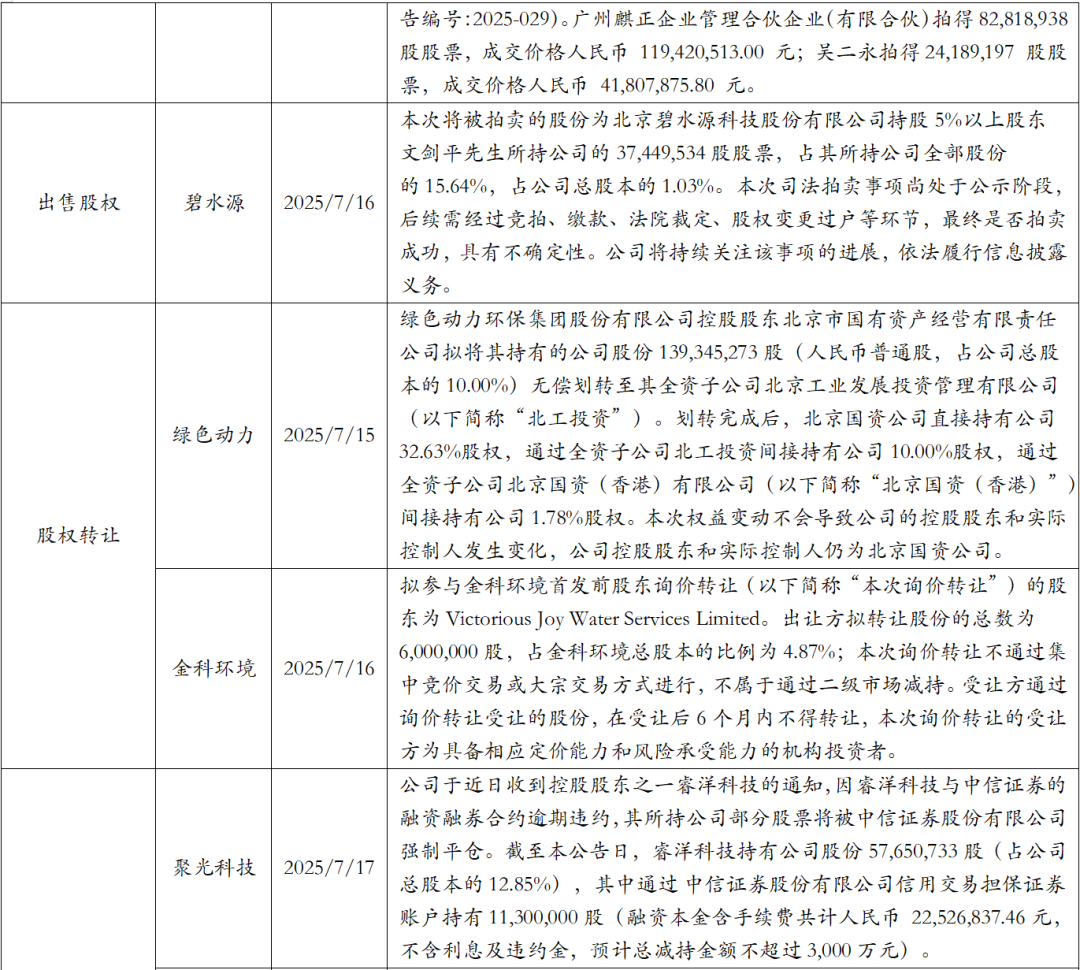

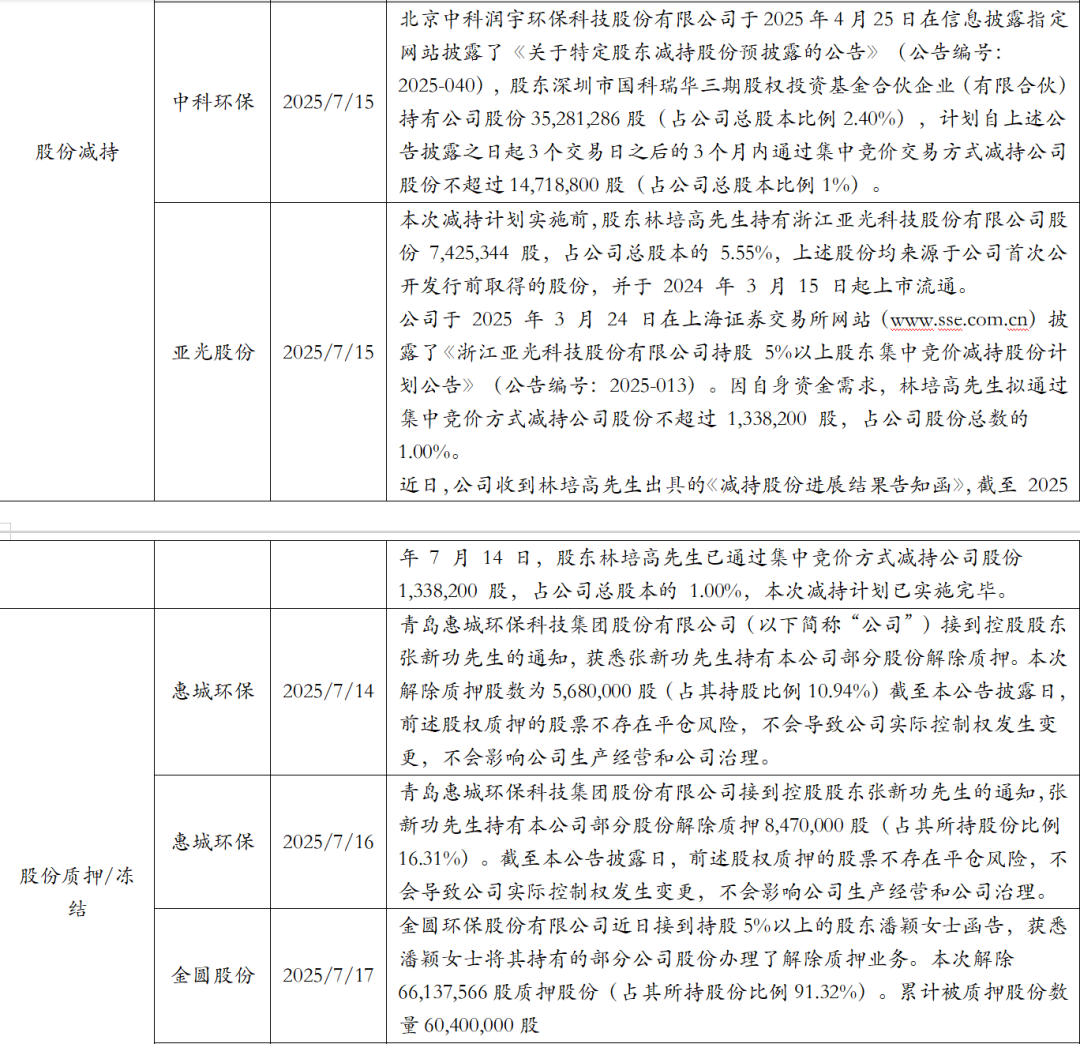

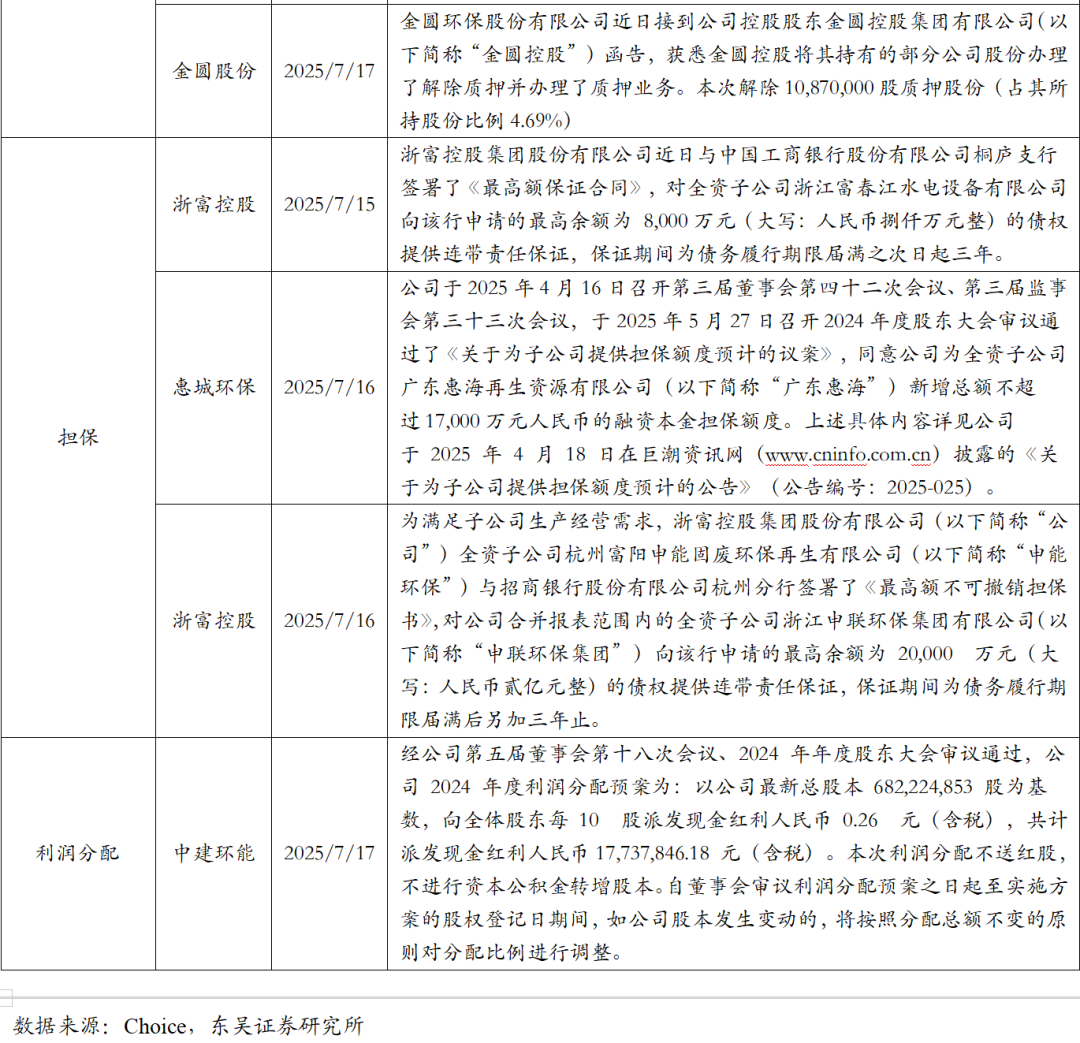

公司跟踪:1)金科环境:就新水岛达成RWA发行合作意向,提升优质资产市场价值。公司与坤亨国际将共同探索基于新水岛产品发行RWA业务,携手开创水务资产的数字化流转和高效管理,提升资产的市场价值。新水岛作为优质底层资产发行RWA的优势:①项目全流程数字化,运营数据实时透明、资产可验证,为其与区块链技术的深度融合提供了坚实的基础;②作为供水类基础设施或工业配套通用设施并且全厂可移动复用,能够持续产生稳定现金流,其长期运营收益可预见性赋予了资产的刚性需求以及抗周期性特征。2)瀚蓝环境:粤丰整合露锋芒,内生提效超预期。25H1归母净利润9.67亿元(同比 9.00%),剔除上年同期一次性收益影响1.3亿元,同比 27.71%。主要系:①25年6月起粤丰并表(持股52.44%),增加6月归母净利约5000万元;②内生提质增效,25Q2扣除粤丰并表0.50亿元后扣非4.38亿元,较上年同期扣除一次性收益后扣非3.71亿元增长18%;③25H1新增确认江西瀚蓝能源原股东业绩赔偿收入。

行业观点:【垃圾焚烧】资本开支下降提分红验证,供热&IDC等提质增效促ROE和估值双升!固废重点逻辑在于:一是资本开支下降,自由现金流大幅改善,分红提升!二是,行业成熟期提质增效!1)自由现金流增厚提分红:板块自由现金流于23年转正,24年持续增厚,提分红兑现:【军信股份】24年现金派息5.07亿元(同比 37%),每股派息维持0.9元,分红比例94.59%(同比 22.78pct),股息率4.2%;【绿色动力】24年现金派息4.18亿元(同比 100%),分红比例71.45%(同比 38.23pct),远超分红承诺底线,24年A股股息率4.0%,港股股息率6.5%;【瀚蓝环境】24年派息6.52亿元(同比 67%),分红比例39.20%(同比 11.83pct),股息率3.1%;【永兴股份】24年现金派息5.40亿元(同比 15%),分红比例65.81%(同比 2.12pct),股息率3.8%;【光大环境】24年派息14.13亿港元(同比 5%),分红比例41.84%(同比 11.33pct),24年股息率5.6%。测算分红潜力=(简易自由现金流-财务费用)/归母净利润。24年板块分红比例40%、稳态下分红潜力达97%~120%;预计26年标的分红潜力达50%~150% 。2)降本增效提ROE:通过降本、供热、IDC合作等方式提质增效,带来ROE提升!如绿色动力25Q1归母净利润同增33%,供热量同增97%,25Q1加权ROE同增0.51pct至2.27%。垃圾焚烧 IDC为行业拓展新趋势,纯供能模式/供能 机柜租赁/供能 算力租赁模式下,2000吨/日匹配20MW数据中心,盈利增量弹性为26%/66%/817%,综合ROE由12%提至16%/15%/18%。【水务运营】市场化 现金流左侧,下一个垃圾焚烧!1)现金流左侧布局下一个垃圾焚烧:预计兴蓉、首创资本开支25年下降,26年开始大幅下降,自由现金流大增可期!参照垃圾焚烧自由现金流转正前后,分红比例从21年低点18%,22-24年连续提至40%,典型公司永兴(24年分红比例66%)军信(95%)绿动(71%),板块PE均值从23年末11倍提至当前15倍。24年水务板块分红比例为34%,剔除已经分红50%的洪城环境,核心公司兴蓉24年分红28%提升空间大!自由现金流改善带来PE估值提升空间可参照垃圾发电30%以上!2)价格改革不仅是弹性,重塑成长 估值!水的重点在于水价制度对合理投入回报的保障,从而在成熟期获得类似全球范式的持续增长,如美国水业业绩10年复增10%,伴随同样确定的红利增长。“从防御到可持续增长”带来估值提升空间2~3倍。重点推荐:【兴蓉环境】PB 1.2倍,对应25年PE10.2倍。掌握成都优质水务固废资产,污水提价 产能扩张中。24年资本开支46亿元,预计25年开始下降,26年开始显著下降,具分红提升潜力!【粤海投资】PB1.1倍,对应25年PE10.5倍,股息率6.2%。对港供水真正实现水价市场化,对标市场化美国水业,估值空间2.5倍!【洪城环境】高分红兼具稳健增长,承诺21-26年分红不低于50%,对应25年PE 9.7,股息率5.2%。建议关注:【首创环保】PB1.1倍,对应25年PE12.7倍。24年资本开支42亿元,预计25-26年持续下行,27年显著下降,则自由现金流三年持续改善。(估值日期:2025/7/18)

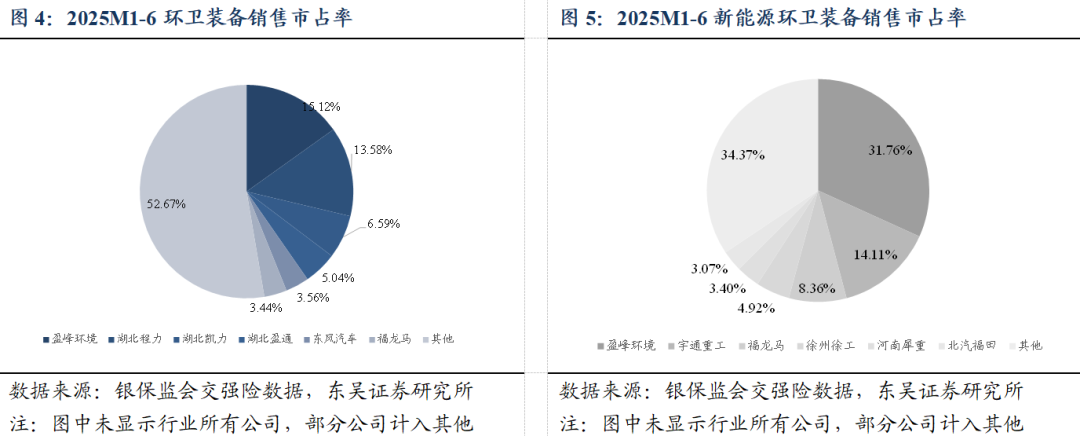

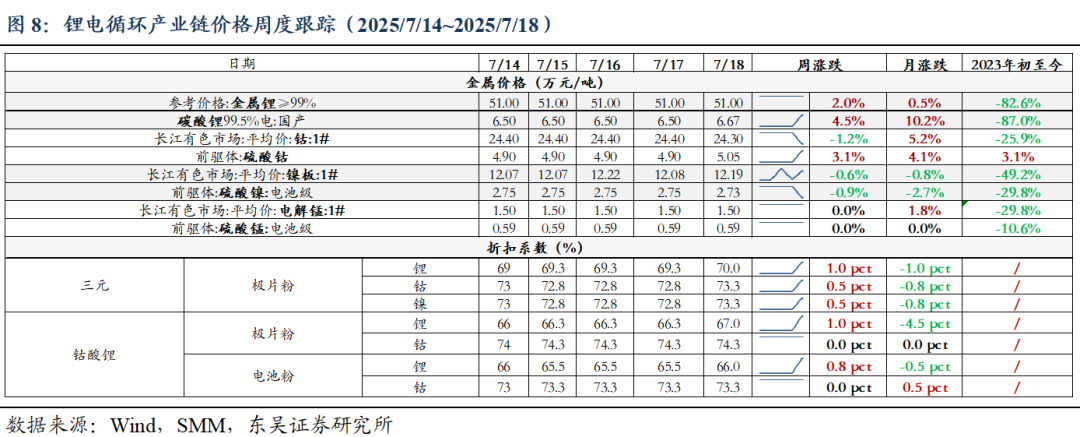

行业跟踪:1)环卫装备:2025M1-6新能源渗透率同增7.24pct至15.86%。25M1-6环卫车销量38164辆(同比 3.59 %),其中新能源6054辆(同比 90.56%),盈峰环境/宇通重工/福龙马新能源市占率分别为32%/14%/8%。2)生物柴油:生物柴油均价与上周相比持平,单吨净利下滑。2025/7/11-2025/7/17生柴均价8250元/吨(周环比持平),地沟油均价6232元/吨(周环比 0.5%),考虑一个月库存周期测算单吨盈利130元/吨(周环比-31.7%)。3)锂电回收:金属价总体呈上涨趋势&折扣系数呈上升趋势,盈利改善。截至2025/7/18,三元电池粉锂系数周环比上升1.0pct,锂/钴/镍系数分别为70.0%/73.3%/73.3%。截至2025/7/18,碳酸锂6.67万(周环比4.5%),金属钴24.30万(周环比-1.2%),金属镍12.19万(周环比-0.6%)。根据模型测算单吨废料毛利-0.34万(周环比 0.140万)。

风险提示:政策推广不及预期,财政支出低于预期,行业竞争加剧。

1. 最新观点

1.1. 金科环境就新水岛达成RWA发行合作意向,提升优质资产市场价值

金科环境与坤亨国际就水厂机器人新水岛达成RWA发行合作意向。近日,金科环境与坤亨国际签署关于RWA发行合作框架协议。基于坤亨国际对金科环境水厂机器人-新水岛®产品作为RWA(Real-World Assets)优质底层资产的认可,双方将共同探索基于新水岛®产品发行RWA业务,携手开创水务资产的数字化流转和高效管理,提升资产的市场价值。

金科环境搭载自主研发的水萝卜WateRobot® AI 智能体的新水岛®是“新一代的水岛-稳定高效的水厂机器人”的简称,是将污废水再生回用厂、供水厂和污废水处理厂的三重功能整合为一体的创新产品。新水岛® 基于模块化设计、工业化流水线制造、AI智能体运营及4S区域化服务等核心优势,较传统工程类水厂节约80%占地面积、缩短80%交付时间、实现全厂可移动以及更稳定高效智能的无人值守运行,从而显著降低水厂的全生命周期成本,为社会提供可持续的、充足的、可靠的、付得起的高品质水。新水岛®作为优质底层资产发行RWA具有两大显著优势:1)新水岛®具有物理资产与数字孪生数据资产的双重属性,实现了项目全流程数字化,确保运营数据实时透明、资产可验证,为其与区块链技术的深度融合提供了坚实的基础;2)作为典型的绿色可持续发展的供水类基础设施或工业配套通用设施并且全厂可移动复用,新水岛®项目能够持续产生稳定现金流,其长期运营收益可预见性赋予了资产的刚性需求以及抗周期性特征。

双方拟合作借助RWA激活资产流动性、降低交易成本等优势,利用香港作为国际金融枢纽的区位优势,通过发行RWA将传统资产转化为可自由交易的数字代币,借助区块链技术实现全球实时交易,打破地域壁垒,拓宽融资渠道,释放资产潜在价值,吸引全球多元化投资者,重构产业价值链,希望为水处理行业探索一条“可复制”、“可落地”和“可多元化”的代币化融资新路径。

1.2. 瀚蓝环境:粤丰整合露锋芒,内生提效超预期

粤丰并表&降本增效&业绩赔偿,25H1业绩超预期。2025H1公司归母净利润9.67亿元,同比增加约7,982万元,同比增幅约9.00%,剔除上年同期一次性收益影响1.3亿元(济宁固废电费、金沙城北污水厂扩容项目污水处理费),同比增加约2.1亿元,同比增幅约27.71%;2025H1扣非归母净利润9.06亿元,同比增加约 3,434万元,同比增幅约3.94%,剔除上年同期1.3亿元一次性收益影响,同比增加约1.6亿元,同比增幅约22.17%。业绩预增主要系:1)2025年6月起新增并表粤丰(持股52.44%),增加6月归母净利润约5000万元;2)持续落实降本增效举措取,保持较高运营效率;3)2025H1新增确认江西瀚蓝能源原股东业绩赔偿收入。

粤丰整合露锋芒,单月利润贡献超24年水平。2024年粤丰环保表观归母净利润8.02亿元,单月贡献约0.67亿元,若剔除根据并购剥离的停车业务和香港办公楼的影响,则归母净利润为9.21亿元(对应10.12亿港元),单月贡献约0.77亿元。25年6月粤丰并表增加归母净利润约0.50亿元,则粤丰单月归母净利润为0.95亿元,显著高于24年水平。

内生提效增长强劲,25Q2瀚蓝内生业绩增速18%。2024Q2公司扣非归母净利润5.01亿元,扣除1.3亿元一次性收益后扣非归母为3.71亿元。2025Q1公司扣非归母净利润4.18亿元,同增12.80%,根据业绩预告,2025Q2扣非归母净利润4.88亿元,扣除粤丰并表增厚0.50亿元后扣非4.38亿元,较上年同期扣除一次性收益后扣非3.71亿元增长18%。

大固废整合佼佼者,并购跨越发展 协同增效,促估值&ROE双升。1)并购协同带来跨越式成长:公司数次跨越式发展均是通过战略并购而实现,参照并购创冠,其盈利能力持续提升,ROE从14年5.1%提至24年10.7%。此次并购粤丰后,依靠供热挖潜、债务优化、管理协同,提质增效空间大。25年6月粤丰并表单月业绩贡献5000万元超预期;2)内生增长强劲:25Q1公司收入26.01亿元(同比-4%),归母4.20亿元(同比 10%),具备内生增长潜力。25Q1吨发397度(同比 5%),吨上网349度(同比 6%),供汽量48.23万吨(同比 59%)。根据25Q2业绩预告测算,25Q2内生扣非归母增速18%。3)现金流分红大增:化债持续推进,2024全年解决存量应收24亿元,超出原20亿元计划规模,2025年公司争取收回存量应收不少于20亿元。垃圾焚烧及污水处理有望推进居民端收费,商业模式C端理顺。公司资本开支持续下降,自由现金流增厚。24年公司每股派息同比 67%,承诺2024-2026年每股派息同比增长不低于10%。

1.3. 垃圾焚烧:资本开支下降提分红验证,供热&IDC等提质增效促ROE和估值双升

固废板块重点逻辑在于:一是资本开支下降,自由现金流大幅改善,分红提升!二是,行业成熟期提质增效!

1)自由现金流增厚提分红:行业步入成熟期,资本开支下降,板块自由现金流于23年转正,24年持续增厚。政策要求推进垃圾处理计量收费,促商业模式C端理顺,改善现金流。提分红兑现: 【军信股份】24年现金派息5.07亿元(同比 37%),每股派息维持0.9元,分红比例94.59%(同比 22.78pct),股息率4.2%;【绿色动力】24年现金派息4.18亿元(同比 100%),分红比例71.45%(同比 38.23pct),远超分红承诺底线,24年A股股息率4.0%,港股股息率6.5%;【瀚蓝环境】24年现金派息6.52亿元(同比 67%),分红比例39.20%(同比 11.83pct),股息率3.1%;【永兴股份】24年现金派息5.40亿元(同比 15%),分红比例65.81%(同比 2.12pct),股息率3.8%;【光大环境】24年派息14.13亿港元(同比 5%),分红比例41.84%(同比 11.33pct),24年股息率5.6%。(估值日期:2025/7/18)

分红持续大幅提升,还有多大潜力?从垃圾焚烧自由现金流增厚看资产质量的改善。分红潜力测算逻辑:分红潜力=(简易自由现金流-财务费用)/归母净利润

24年板块分红比例40%、稳态下分红潜力达97%~120%:行业资本开支滞后于招标规模下降,预计未来仍有较大下行空间。参考24年财务数据,假设维护性资本开支为总资产的1%/2%,测算得稳态下板块分红潜力可达120%/97%。

预计26年标的分红潜力达50%~150% :1)分红潜力150% :永兴股份、旺能环境、上海环境。2)分红潜力100%~150%:绿色动力、三峰环境、瀚蓝环境。3)分红潜力50%~100%:中科环保、军信股份、海螺创业、光大环境。

2)降本增效提ROE:行业成熟期,资产不扩张,企业通过降本、供热、IDC合作等方式提质增效,ROE具备提升能力!

降本增效提升ROE逻辑兑现中。如绿色动力25Q1归母净利润同增33%,主要系厂用电率下降、供热增加(25Q1供热量同增97%)、精细化管理降本、财务费用节约等因素所致,25Q1加权ROE同增0.51pct至2.27%。

垃圾焚烧 IDC为行业拓展新趋势。垃圾发电优势在于:【清洁高效】【稳定性】【经济性】【分布近城市中心】;三种模式:纯供能模式/供能 机柜租赁/供能 算力租赁模式下,2000吨/日匹配20MW数据中心,盈利增量弹性为26%/66%/817%,综合ROE由12%提至16%/15%/18%;合作潜力:满足区位(京津冀、长三角、粤港澳、长沙)和规模(1000吨/日及以上)要求占总运营规模的比例:永兴97%、军信85%、旺能51%、绿动49%、伟明46%、瀚蓝45%(并购粤丰后)。

1.4. 水务运营:市场化 现金流左侧,下一个垃圾焚烧!

水务运营业绩稳健 估值低 高股息,现金流左侧布局下一个垃圾焚烧。水务运营量价刚性业绩稳健,供水to C现金流优,污水顺价推进,粤海投资(23-24年维持65%分红比例)、洪城环境(承诺21-26年分红不低于50%)、北控水务、重庆水务等持续高分红。更重要的是预计兴蓉、首创资本开支25年下降,26年开始大幅下降,自由现金流大增可期!参照垃圾焚烧自由现金流转正前后,分红比例从21年低点18%,22-24年连续提至40%,典型公司永兴(24年分红比例66%)军信(95%)绿动(71%),板块PE均值从23年末11倍提至当前15倍,大增!24年水务板块分红比例为34%,剔除已经分红50%的洪城环境,核心公司兴蓉分红28%提升空间巨大!兴蓉25年PE 10.2倍,PB1.2,首创25年PE12.7,PB1.1,自由现金流改善带来PE估值提升空间可参照垃圾发电30%以上!

水价改革不仅是弹性,重塑成长 估值!广州提价落实、深圳跟进,有望带动新一轮水价改革。水的重点在于水价制度对合理投入回报的保障,从而在成熟期获得类似全球范式的持续增长,如美国水业业绩10年复增10%,伴随同样确定的红利增长。美国水业PE(ttm)26x,PB(LF)2.30,【从防御到可持续增长】带来估值翻倍以上空间。

重点推荐:【兴蓉环境】PB 1.2倍,对应25年PE10.2倍。掌握成都优质水务固废资产,污水定价锚定资产收益率10%,随产能扩张污水持续提价,享确定的高个位数优质增长。24年经营性现金流净额37亿元、资本开支46亿元,预计25年开始下降,26年开始显著下降,具分红提升潜力!【粤海投资】PB1.1倍,对应25年PE10.5倍,核心业务香港供水,真正的水价市场化:水价过去10年每年涨超2%,对标市场化美国水业,估值空间2.5倍!24年公司资本开支下降,自由现金流大增,维持65%高分红。25年随着粤海置地剥离,盈利修复,预计对应25年股息率6.2%。【洪城环境】高分红兼具稳健增长,承诺21-26年分红比例不低于50%,对应25年PE 9.7,股息率5.2%。建议关注:【首创环保】PB1.1倍,对应25年PE12.7倍。24年扣非归母净利润15.61亿元,随在建产能释放 降本,经营性业绩保持稳健增长。24年资本开支42亿元,预计25-26年持续下行,27年显著下降,则自由现金流三年持续改善。(估值日期:2025/7/18)

1.5. 2025年度策略:揽星衔月,扶摇可接——化债、成长、重组共振,环保市场化新生!

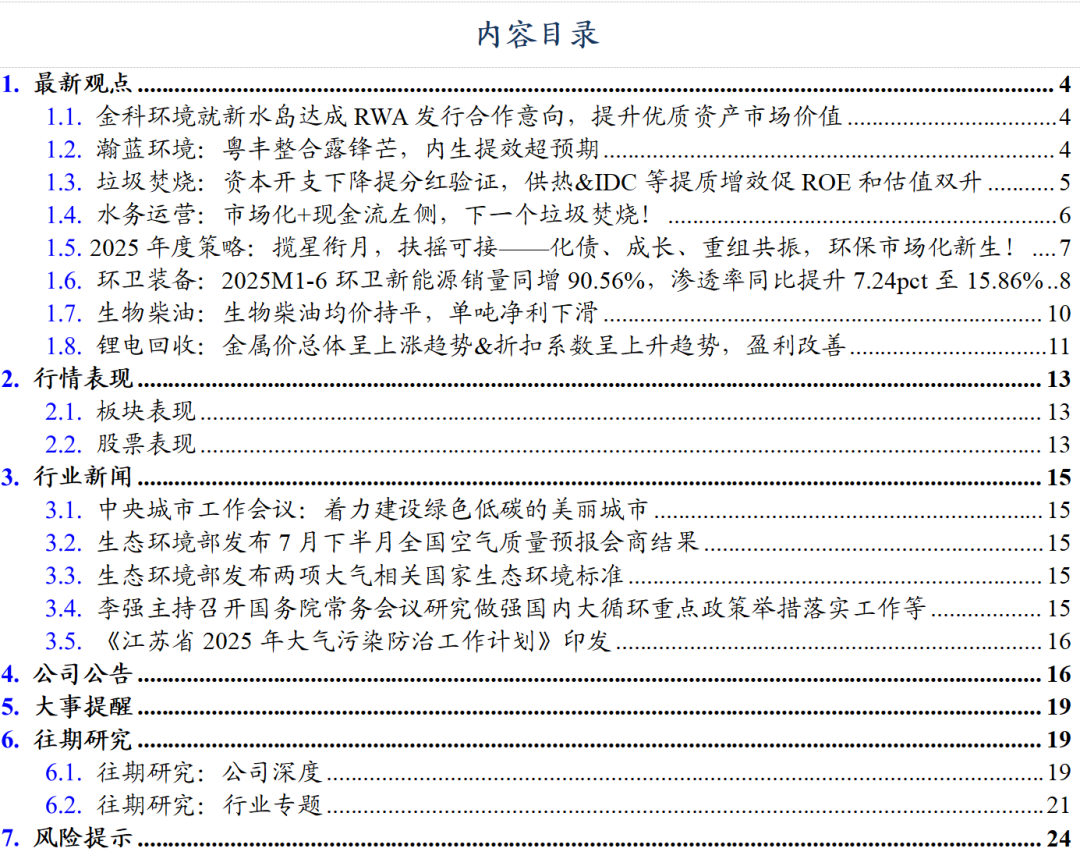

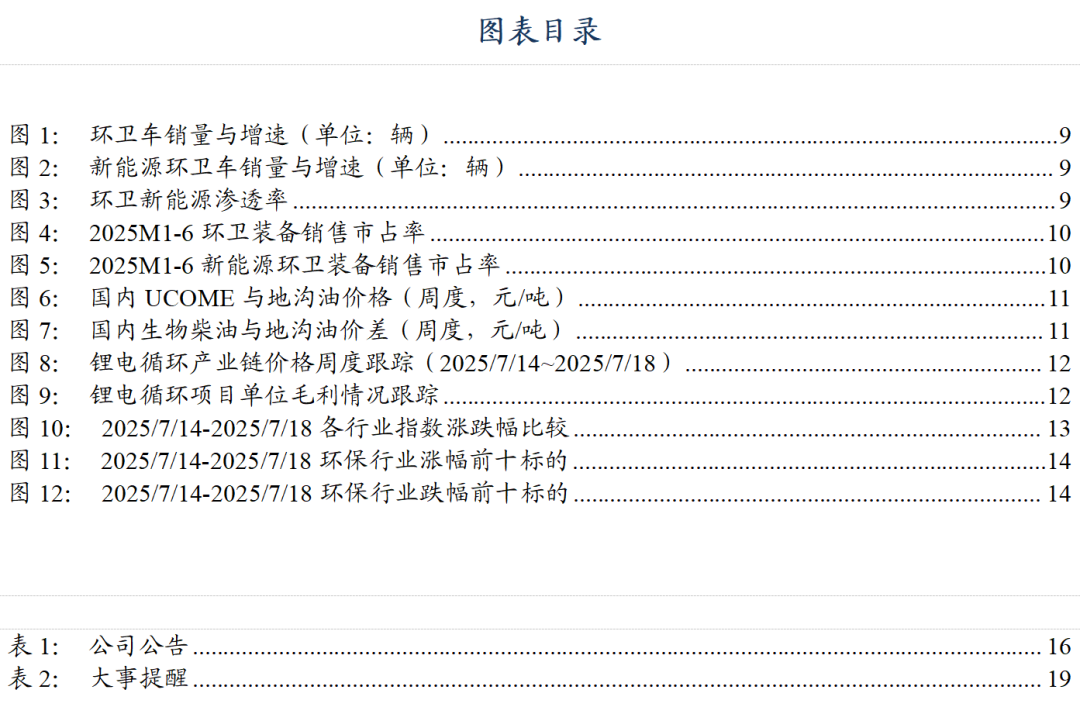

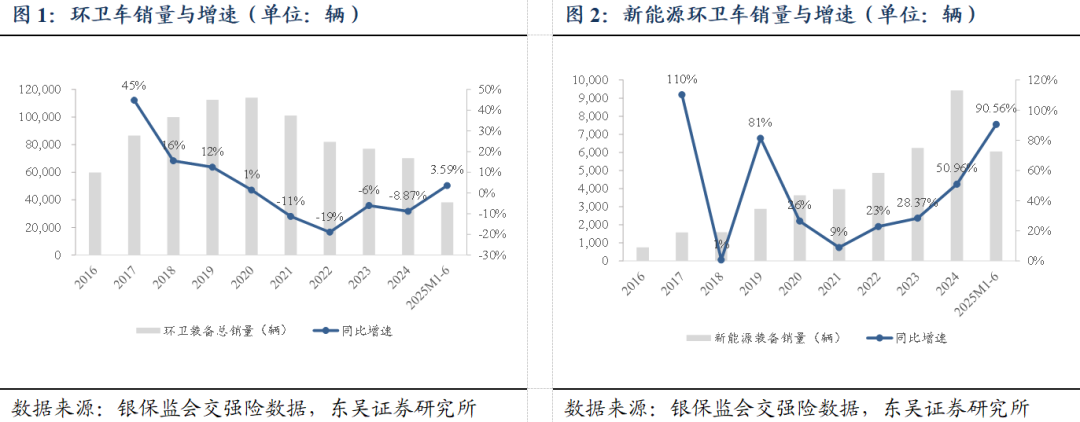

1.6. 环卫装备:2025M1-6环卫新能源销量同增90.56%,渗透率同比提升7.24pct至15.86%

2025M1-6环卫新能源销量同增90.56%,渗透率同比提升7.24pct至15.86%。根据银保监会交强险数据,2025M1-6,环卫车合计销量38164辆,同比变动 3.59%。其中,新能源环卫车销售6054辆,同比变动 90.56%,新能源渗透率15.86%,同比变动 7.24pct。

2025M6新能源环卫车单月销量同增21%,单月渗透率为19.97%。2025M6,环卫车合计销量6927辆,同比变动 21.00%,环比变动 3.47%。其中,新能源环卫车销量1383辆,同比变动 193.63%,环比变动 25.61%,新能源渗透率19.97%,同比变动 11.74pct,环比变动 2.25pct。

2025M1-6重点公司情况:

盈峰环境:环卫车市占率第一:销售5771辆(同比 3.46%),市占率15.12%(同比-0.02pct)新能源市占率第一:销售1923辆(同比 134.23%),市占率31.76%(同比 5.92pct)。

福龙马:环卫车市占率第六:销售1312辆(同比-17.54%),市占率3.44%(同比-0.88pct);新能源市占率第三:销售506辆(同比 74.48%),市占率8.36%(同比-0.77pct)。

宇通重工:环卫车市占率第七:销售1124辆(同比-2.26%),市占率2.95%(同比-0.18pct);新能源市占率第二:销售854辆(同比 21.83%),市占率14.11%(同比-7.96pct)

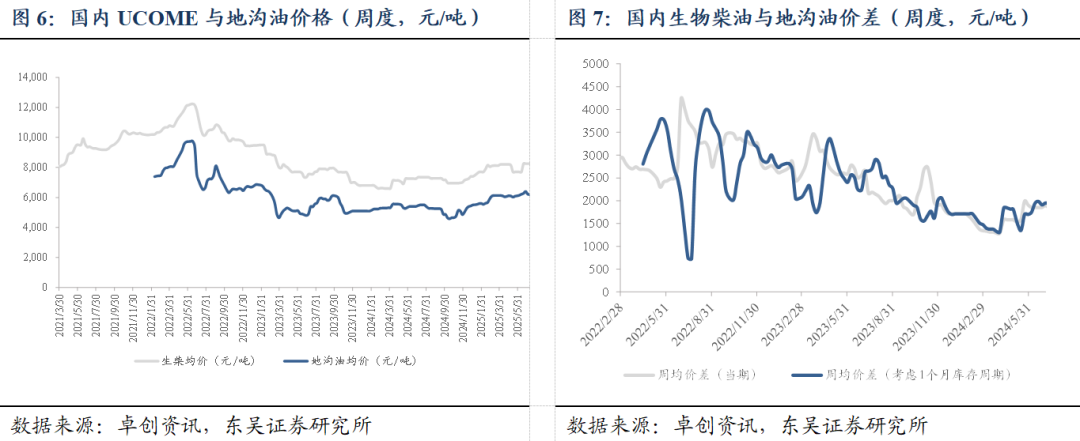

1.7. 生物柴油:生物柴油均价持平,单吨净利下滑

生物柴油均价持平,单吨净利下滑。根据卓创资讯,1)原料端:2025/7/11-2025/7/17地沟油均价6232元/吨,环比2025/7/4-2025/7/10地沟油均价 0.5%。2)产品端:2025/7/11-2025/7/17全国生物柴油均价8250元/吨,环比2025/7/4-2025/7/10生柴均价持平。3)价差:国内UCOME与地沟油当期价差2018元/吨,环比2025/7/4-2025/7/10价差-1.6%;若考虑一个月的库存周期,价差为1984元/吨,环比2025/7/4-2025/7/10价差-2.6%,按照(生物柴油价格-地沟油价格/88%高品质得油率-1000元/吨加工费)测算,单吨盈利为130元/吨(环比2025/7/4-2025/7/10 单吨盈利-31.7%)。废弃油脂方面,地沟油、潲水油市场运行较为稳定,价格维持坚挺,由于前端收油紧张,供应面偏紧,后期来看市场下跌可能不大,短期内或稳中小幅震荡为主。生物柴油方面,目前国内外商订单询盘较少,市场需求面表现低迷,原料价格持稳运行下,预计短期内生物柴油价格稳定运行,波动幅度有限。

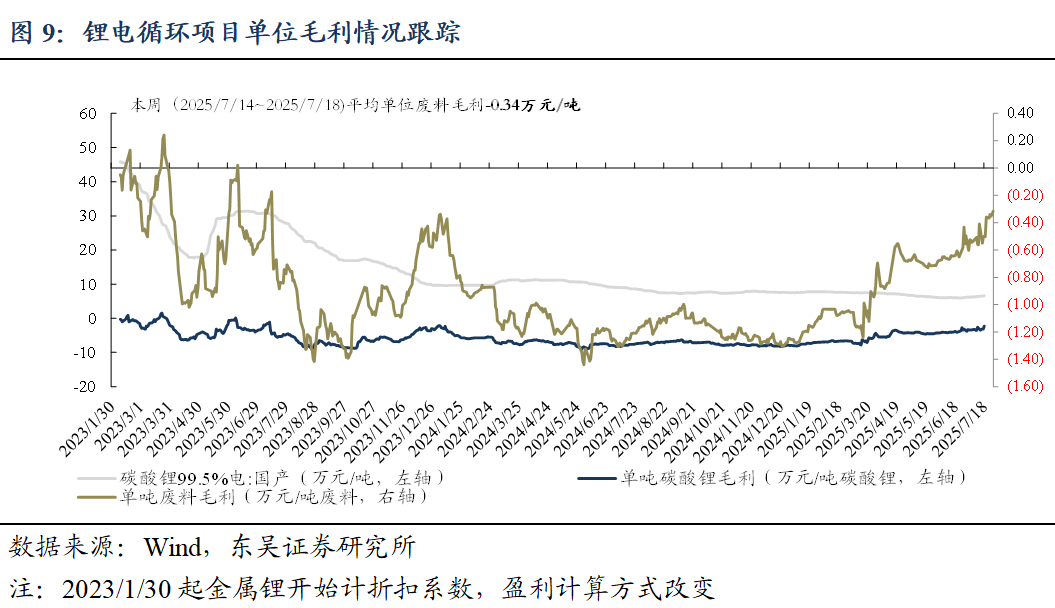

1.8.锂电回收:金属价总体呈上涨趋势&折扣系数呈上升趋势,盈利改善

盈利跟踪:金属价总体呈上涨趋势&折扣系数呈上升趋势,盈利略有改善。我们测算锂电循环项目处置三元电池料(Ni≥15% Co≥8% Li≥3.5%)盈利能力,根据模型测算,本周(2025/7/14~2025/7/18)项目平均单位碳酸锂毛利为-2.17万元/吨(较前一周 0.885万元/吨),平均单位废料毛利为-0.34万元/吨(较前一周 0.140万元/吨),锂回收率每增加1%,平均单位废料毛利增加0.037万元/吨。期待行业进一步出清、盈利能力改善。

金属价格跟踪:截至2025/7/18,1)碳酸锂价格上涨。金属锂价格为51.00万元/吨,周环比变动2.0%;电池级碳酸锂(99.5%)价格为6.67万元/吨,周环比变动4.5%。2)硫酸钴价格上涨。金属钴价格为24.30万元/吨,周环比变动-1.2%;前驱体:硫酸钴价格为5.05万元/吨,周环变动3.1%。3)硫酸镍价格略跌。金属镍价格为12.19万元/吨,周环比变动-0.6%;前驱体:硫酸镍价格为2.73万元/吨,周环比变动-0.9%。4)硫酸锰价格持平。金属锰价格为1.50万元/吨,周环比持平;前驱体:硫酸锰价格为0.59万元/吨,周环比持平。

折扣系数上涨。截至2025/7/18,折扣系数周环比。1)三元极片粉锂折扣系数70.0%,周环比变动 1.0pct;2)三元极片粉钴折扣系数73.3%,周环比变动 0.5pct;3)三元极片粉镍折扣系数73.3%,周环比变动 0.5pct。

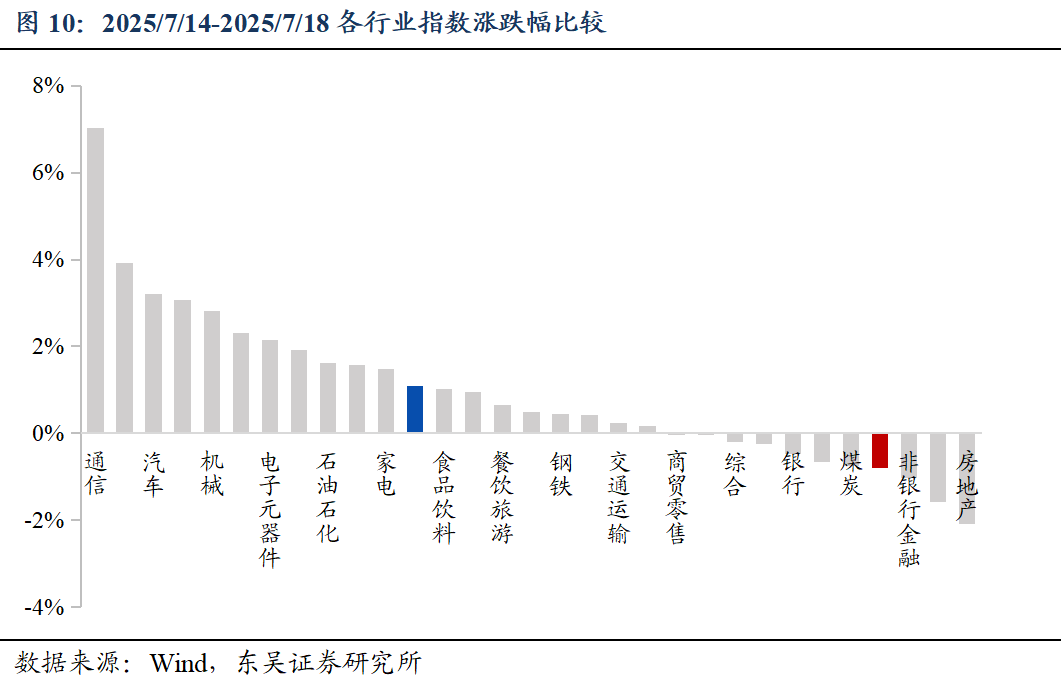

2025/7/14-2025/7/18环保及公用事业指数下跌0.8%,表现弱于大盘。本周上证综指上涨0.69%,深证成指上涨2.04%,创业板指上涨3.17%,沪深300指数上涨1.09%,中信环保及公用事业指数下跌0.8%。

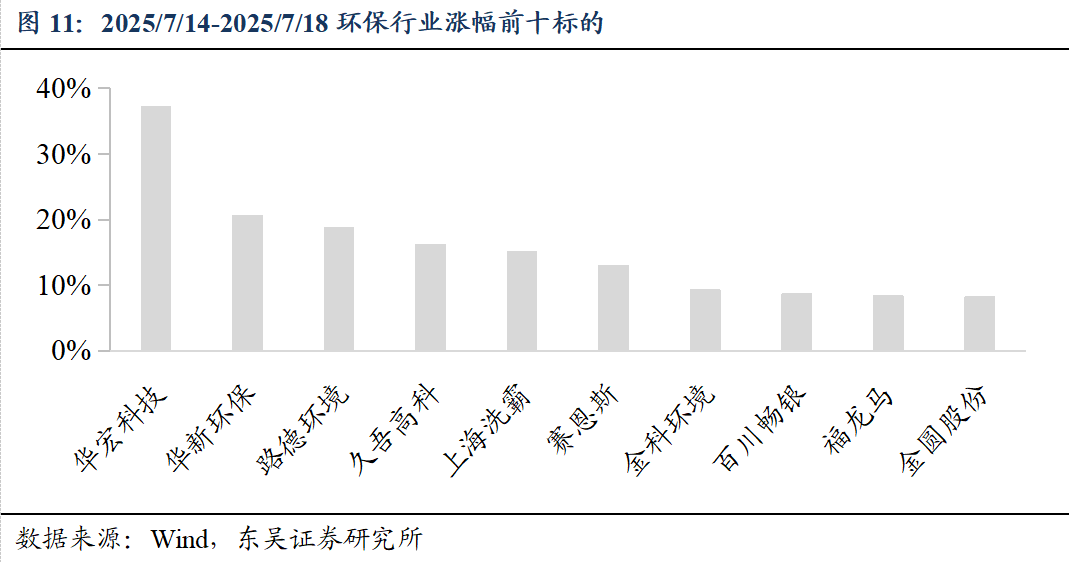

2025/7/14-2025/7/18涨幅前十标的为:华宏科技37.13%,华新环保20.59%,路德环境18.72%,久吾高科16.19%,上海洗霸15.13%,赛恩斯12.97%,金科环境9.32%,百川畅银8.68%,福龙马8.38%,金圆股份8.25%。

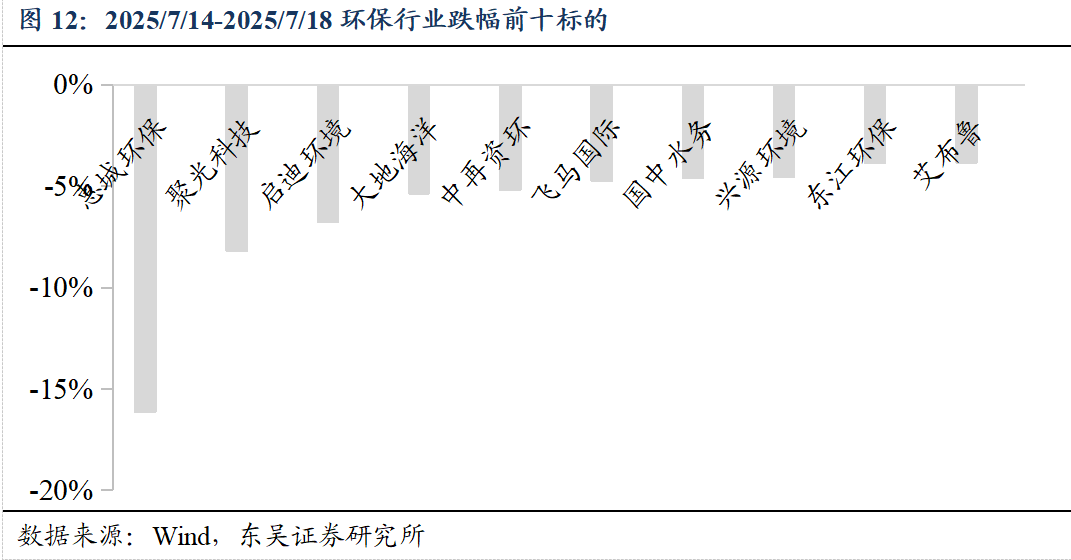

2025/7/14-2025/7/18跌幅前十标的为:惠城环保-16.12%,聚光科技-8.19%,启迪环境-6.76%,大地海洋-5.35%,中再资环-5.18%,飞马国际-4.73%,国中水务-4.57%,兴源环境-4.53%,东江环保-3.86%,艾布鲁-3.83%。

3.1. 中央城市工作会议:着力建设绿色低碳的美丽城市

中央城市工作会议7月14日至15日在北京举行。中共中央总书记、国家主席、中央军委主席习近平出席会议并发表重要讲话。中共中央政治局常委李强、赵乐际、王沪宁、蔡奇、丁薛祥、李希出席会议。习近平在重要讲话中总结新时代以来我国城市发展成就,分析城市工作面临的形势,明确做好城市工作的总体要求、重要原则、重点任务。李强作总结讲话,对贯彻落实习近平总书记重要讲话精神、进一步做好城市工作作了具体部署。

数据来源:https://huanbao.bjx.com.cn/news/20250716/1451436.shtml

2025年7月15日,中国环境监测总站联合中央气象台、国家大气污染防治攻关联合中心,东北、华南、西南、西北、长三角区域空气质量预测预报中心和北京市生态环境监测中心,开展7月下半月(7月16日—31日)全国空气质量预报会商

数据来源:https://www.mee.gov.cn/ywdt/xwfb/202507/t20250716_1123573.shtml

新华社北京7月16日电国务院总理李强7月16日主持召开国务院常务会议,研究做强国内大循环重点政策举措落实工作,听取关于2024年度中央预算执行和其他财政收支审计查出问题初步整改情况的汇报,听取规范新能源汽车产业竞争秩序情况的汇报,审议通过《国务院关于修改〈中华人民共和国外国人入境出境管理条例〉的决定(草案)》。

VIP复盘网

VIP复盘网