事项

海外装置不可抗力,短期TDI供应收缩。7月12日,科思创(Covestro)位于德国多尔马根(Dormagen)的工厂发生电气火灾,导致其烧碱、氯气和盐酸生产遭遇不可抗力。该工厂烧碱年产能44.8万吨,氯气年产能48万吨,这些原料短缺直接影响下游TDI生产。7月16日,科思创正式宣布其TDA/TDI、基于OTDA的产品、聚醚多元醇遭遇不可抗力。原因是火灾导致的氯气供应中断(氯气是TDI生产的关键原料),短期内无法通过其他工厂或外购完全弥补。受影响装置包括该工厂的30万吨/年TDI装置,以及聚醚多元醇装置等,不可抗力持续时间暂不确定。

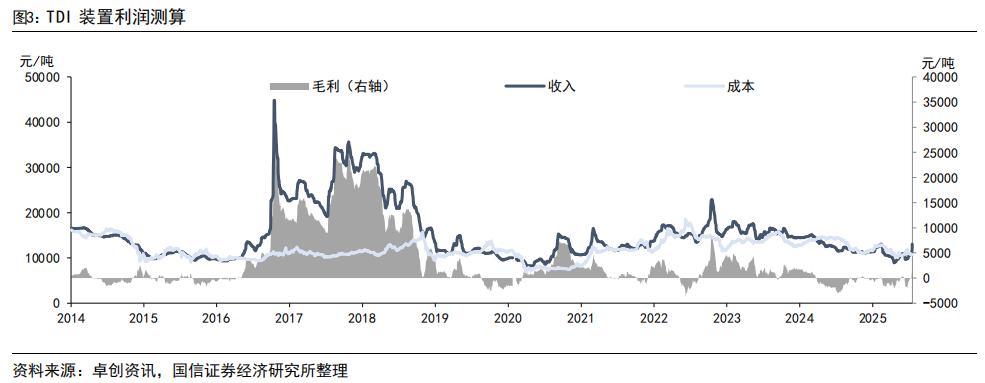

1)突发事件主要驱动,叠加近期部分TDI装置检修进一步加剧短缺,TDI价格短期内快速上涨;

2)全球TDI产能加速向中国集中,万华化学龙头地位稳固;

3)近年来我国TDI出口大增,国际竞争力持续提升;

4)当前TDI库存周期或已处于被动去库阶段,未来有望向主动补库阶段过渡;

5)今年以来我国家具类商品零售额同比增速较高,或受到“以旧换新”等消费刺激政策推动。

1

突发事件主要驱动,叠加近期部分TDI装置检修进一步加剧短缺,TDI价格短期内快速上涨。7月12日,科思创(Covestro)位于德国多尔马根(Dormagen)的工厂发生电气火灾,导致其烧碱、氯气和盐酸生产遭遇不可抗力。该工厂烧碱年产能44.8万吨,氯气年产能48万吨,这些原料短缺直接影响下游TDI生产。7月16日,科思创正式宣布其TDA/TDI、基于OTDA的产品、聚醚多元醇遭遇不可抗力。原因是火灾导致的氯气供应中断(氯气是TDI生产的关键原料),短期内无法通过其他工厂或外购完全弥补。受影响装置包括该工厂的30万吨/年TDI装置,以及聚醚多元醇装置等,不可抗力持续时间暂不确定。

据化工新材料资讯,7月17日欧洲某生产商上调500欧元/吨(约合人民币4160元/吨)。国内厂商报价快速提升,据卓创资讯,7月17日华东TDI国产货报盘价格约13800-14100元/吨,上海货报盘价格约14200-14500元/吨,日涨约700元/吨;7月18日华东TDI国产货报盘价格约14800-15200元/吨,上海货报盘价格约15000-15800元/吨,日涨约1000元/吨。

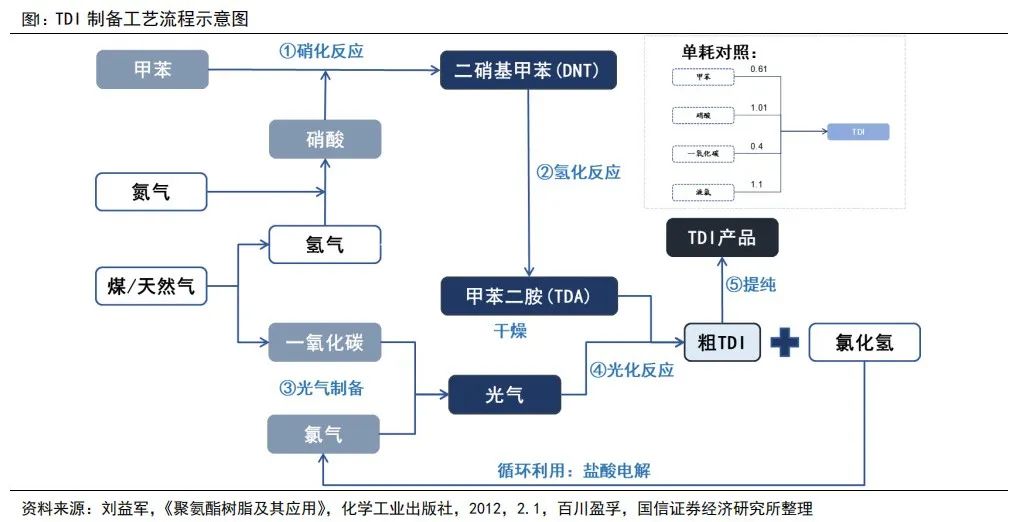

TDI是重要的聚氨酯树脂原料,主要由液相光气化工艺生产。TDI(甲苯二异氰酸酯)是聚氨酯树脂最重要的二异氰酸酯原料之一,和MDI(二苯基甲烷二异氰酸酯)同属于纯芳香族异氰酸酯原料。目前聚氨酯工业中常使用的芳香族异氰酸酯原料以TDI、MDI和PAPI为主,其中,TDI下游应用领域主要包括软质聚氨酯泡沫塑料、涂料、浇注型聚氨酯弹性体、胶黏剂铺装材料和塑胶跑道等;MDI则多用于制造热塑性聚氨酯弹性体、合成革树脂、鞋底树脂、单组份溶剂型胶粘剂等。全世界范围内,合成有机异氰酸酯的方法主要分为液相光气化工艺、气相光气化工艺等,其中液相光气化是MDI、TDI等常规异氰酸酯生产所广泛采用的方法。TDI工业化制备主要由甲苯经硝化生成二硝基甲苯,然后经催化氢化生成二氨基甲苯,最后与光气反应制得。具体来讲,光气化反应大致可以分为五个步骤:①甲苯与硝酸反应生成二硝基甲苯(DNT);②DNT与氢气反应生成甲苯二胺(TDA);③一氧化碳和氯气反应生成光气;④经干燥处理过的TDA与光气反应生成TDI;⑤TDI产品提纯。

复盘TDI历史价格走势:

2013-2015年,TDI价格整体下行。2013年,商务部发布公告终裁决定自2013年3月13日起,对原产于欧盟的进口TDI征收反倾销税,实施期限为5年,对国内厂商形成利好,国内TDI产能快速扩张。同时受到原油价格波动的影响,成本端的甲苯价格跌幅更大,也拉低了TDI价格,叠加我国TDI企业进行装置的技术升级及产能进一步提升等因素,我国TDI产业进入持续三年的价格低迷及产能过剩期。

2016年TDI价格大涨。2016年TDI行业关停潮席卷全球,2016年3月,法国Vencorex关停其12.6万吨TDI装置,2016年5月日本三井宣布永久关闭鹿岛12万吨TDI装置;2016年10月至11月中旬,巴斯夫德国路德维希港、博苏匈牙利和科思创德国多尔马根工厂同时停止供应;另外,三井大牟田、巴斯夫韩国丽水以及中国烟台巨力装置集中检修。此次关停潮共影响当时欧洲总产能的92.5%,亚太地区总产能的约33.9%,TDI价格大幅拉涨,2016年10月,华东地区TDI价格突破50000元/吨,较2016年初的11500元/吨涨幅达335%,而且仅2016年10月10日~14日TDI价格涨幅就接近70%。之后,由于TDI价格高涨,下游大量海绵工厂抵触情绪高涨,再加上中国塑料加工协会向国家发改委提出TDI反垄断,TDI价格从高位回落,并在2017年6月份回落至25000元/吨以下。

2017-2020年,TDI价格下行。2017年巴斯夫原计划投产的欧洲装置因故推迟,国外库存快速下降。2017年8月底受飓风影响,美国TDI行业受到重创,亚洲和欧洲货源流向美国后对全球TDI价格形成支撑。同期,国内环保政策持续收紧,部分中小企业关停后产能加速退出,国内供给收缩,加上TDI前期价格下跌过快,下游出现集中备货需求,诸多国内外综合因素刺激TDI价格快速上涨,至2017年10月均价最高达到42250元/吨。之后,国内厂商受高价刺激积极扩产,国外产能逐步修复,TDI供给充足,市场转弱,TDI价格回落。2018年全年,下游需求疲软,市场持续萎靡,经销商信心不足导致价格持续下跌。2018年年末烟台万华及葫芦岛两套装置投产TDI增量较大,国内供给过剩,2018-2019年,TDI价格继续下跌。2020年公共卫生事件引起的悲观预期导致TDI价格短暂下降。6月份开始,巴斯夫美国、万华匈牙利子公司TDI装置检修,美国科思创TDI装置意外停车,带动TDI工厂出口量,国内TDI工厂价格联合调涨,年末复产后TDI价格进入下行通道。

2021-2023年,TDI价格上行。2021年年初,海外货源紧张,国内出口市场向好,TDI价格大幅上涨,下半年在疫情反复和能耗双控政策影响下游需求走弱,TDI进入供需博弈状态。2021下半年,受出口量增长、近年来国内部分厂商装置关停、需求回暖等因素影响,TDI稳步上涨。2021年四季度以来,随着圣诞节等节日临近,欧美等国家对我国软体家具等产品依赖度提升,海外TDI应用市场需求扩大。2022年上半年,需求端表现低迷,TDI价格震荡下跌。自2022年8月初起,受全球能源价格普涨、全球部分装置出现不可抗力或阶段性停工检修等影响,TDI价格持续反弹至2022年10月中下旬。

2023-2025年7月,TDI价格下行。TDI需求端持续疲弱,下游消费复苏节奏滞后,而国内新增产能持续释放,供需格局转向过剩,价格进入长达两年半的回落通道。

2

近年来海外装置部分退出,TDI产能向中国集中

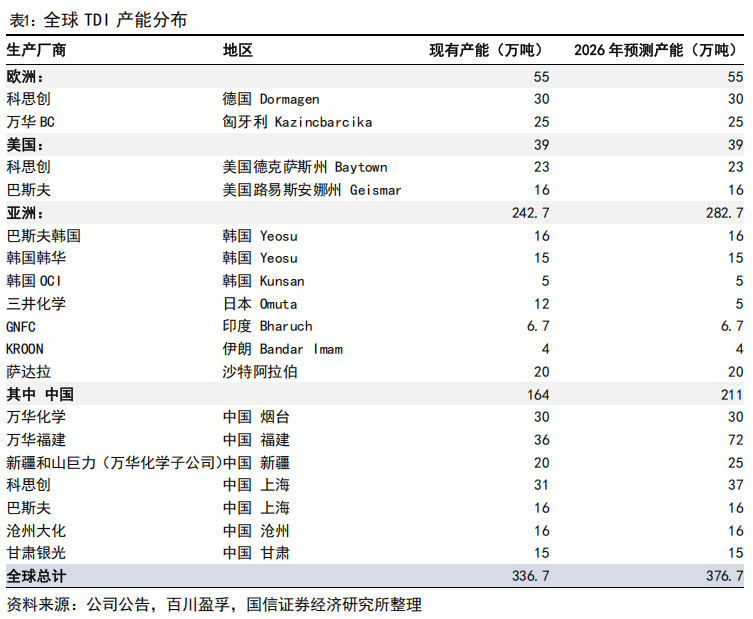

全球TDI产能加速向中国集中。目前全球TDI总计336.7万吨,亚洲以242.7万吨占比72.1%,其中中国产能达164万吨(占全球48.7%,亚洲67.6%)。预计到2026年,全球产能增至376.7万吨,亚洲进一步提升至282.7万吨(占比75.0%),中国产能跃升至211万吨(占全球55.9%,亚洲74.6%),主导地位持续强化;同时欧美产能无增长,占比分别降至14.6%和10.4%。

万华化学龙头地位稳固。作为TDI龙头,万华化学通过“本土扩张 海外布局”重塑全球竞争格局。万华福建基地二期36万吨TDI即将投产,子公司新疆巨力技改扩能将提升5万吨产能,预计2026年公司TDI总产能将达152万吨,占全球的40.4%,稳居首位。2025年5月,日本三井化学TDI工厂按计划启动停产检修,检修周期为2个月,计划于7月检修结束后,产能正式从12万吨/年永久性缩减至5万吨/年。近年来日本装置竞争力持续下降,已逐步缩减TDI产能。

2023年以来多个海外装置退出。受生产成本高企、需求疲弱、环保政策等因素影响,海外TDI产能持续收缩。2023年,日本东曹停止日本Nanyo的2.5万吨/年TDI生产,巴斯夫关闭路德维希港基地的30万吨TDI装置。原拉丁美洲唯一TDI制造商阿根廷Petroquímica Río Tercero公司于2024年10月关停其2.8万吨/年TDI工厂,原因包括公司规模有限、竞争加剧和利润低迷等。

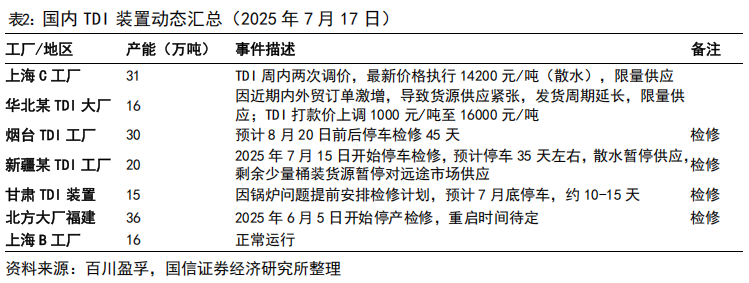

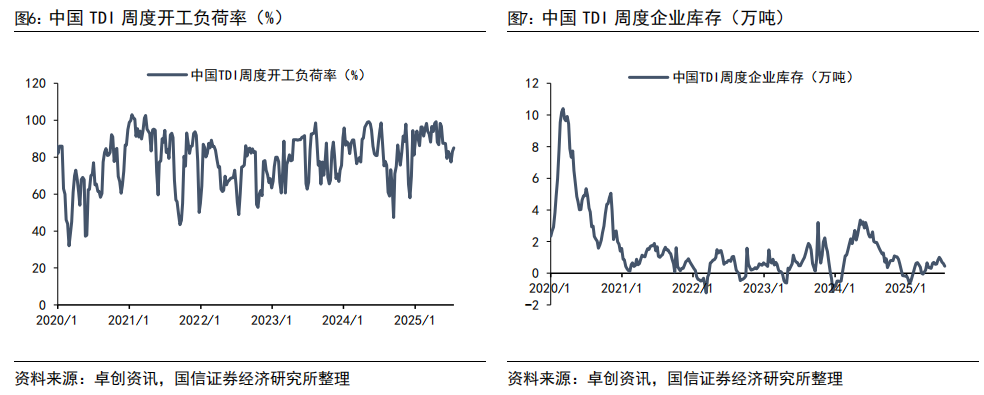

部分装置检修或加剧TDI短期供应收紧。据百川盈孚,截至2025年7月17日,国内7家主要TDI工厂(合计产能164万吨)中,福建、新疆、甘肃三套装置处于或即将进入检修状态,影响产能71万吨,国内占比43.3%,另外烟台TDI工厂或将于8月下旬开启检修,TDI短期供应收缩,可能导致现货供应阶段性紧张。

3

我国TDI出口强劲,国际竞争力持续提升

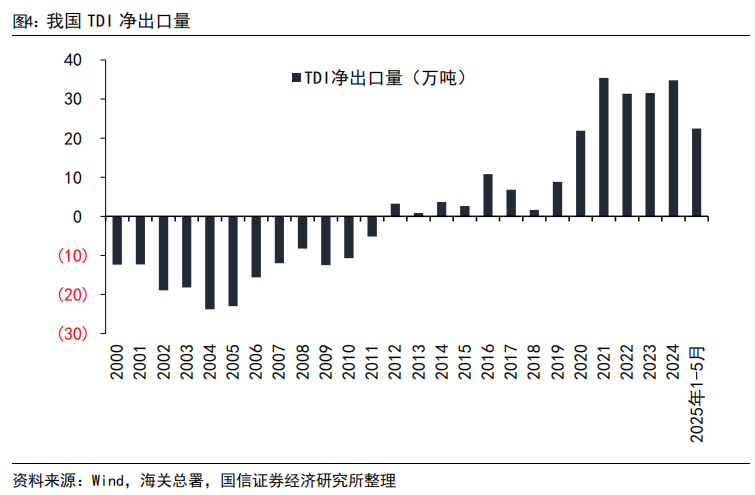

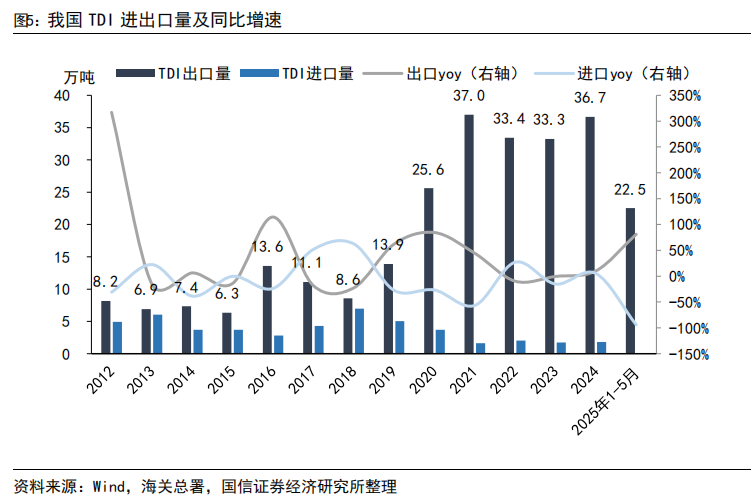

出口大增,我国TDI国际竞争力持续提升。TDI贸易格局历经深刻转变,2011年前长期处于净进口状态,2012年起净出口首次转正(3万吨),此后规模持续扩大,2021-2024年净出口量均达30万吨以上。整体来看,国内TDI产业从依赖进口转向主导出口,2025年上半年表现尤为突出,国内产能国际竞争力持续提升。

复盘近年来我国TDI出口态势:

2019年海运费整体有所下调,低廉海运费持续到2020年年中。2019-2020年,同期TDI中国FOB报价持续低于近远洋市场,FOB中国价在市场上竞争优势强劲,TDI产品得以大量远洋输出。2019年我国出口/进口TDI产品13.90/5.06万吨,同比 62%/-27%,出口端已开始出现明显复苏。

2020-2021年,公共卫生事件和较低的装置成本使得国内成为少数供应稳定地区,国际上下游厂家倾向采购于中国供应商,国内TDI出口量大幅增加。2020年起,海外装置停产事件频发,直接利好我国TDI出口。2020年我国出口/进口TDI产品25.63/3.71万吨,同比 84%/-27%。2021年我国共计向114个国家和地区出口了36.99万吨TDI(净出口量约为35万吨),出口量创历史新高,输出范围也有所扩大。

2022年,受全球需求端疲弱且海外部分装置复产的影响,我国TDI出口量33.4万吨,同比-9.7%,但仍然维持在较高水平。从2022年我国TDI出口格局来看,俄乌冲突导致俄罗斯从欧洲进口的TDI减少,转而向亚洲TDI厂家直接或者间接进口,另外阿联酋经济复苏势头强劲,2022年中国出口至俄罗斯和阿联酋的TDI同比增长较快。但受越南家具出口低迷、美国部分TDI装置恢复运行等影响,2022年我国向越南和美国出口的TDI产品同比下滑了33.7%和82.9%。

2023年至今我国TDI出口量保持增长。2025年1-5月净出口量达22万吨,同比大增97%,出口地区主要是越南、土耳其、印尼、印度等。出口量提升的同时进口端持续萎缩,2025年1-5月进口量仅0.06万吨,同比大跌94%,近乎停滞。国内产能持续增加,海外部分装置退出,我国TDI产品竞争力提升。

4

我国TDI企业及社会库存已降至近年来较低分位,供需格局持续优化。近期国内厂商集中检修,叠加科思创德国30万吨装置不可抗力停车导致供应紧张,库存加速去化。当前TDI库存周期或已处于被动去库阶段,未来有望向主动补库阶段过渡,但需关注产能释放与需求修复的节奏匹配。需求端以旧换新政策持续,软体家具、新能源汽车及医疗健康等领域需求结构性增长。若三季度旺季需求兑现与产能释放节奏协调,行业有望在四季度进入主动补库阶段,量价齐升格局值得期待。

5

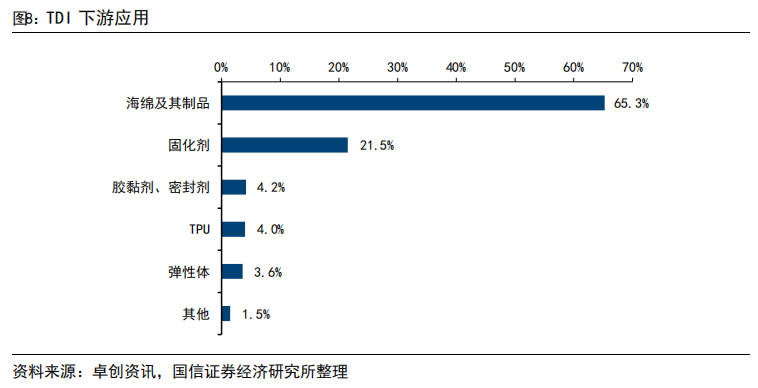

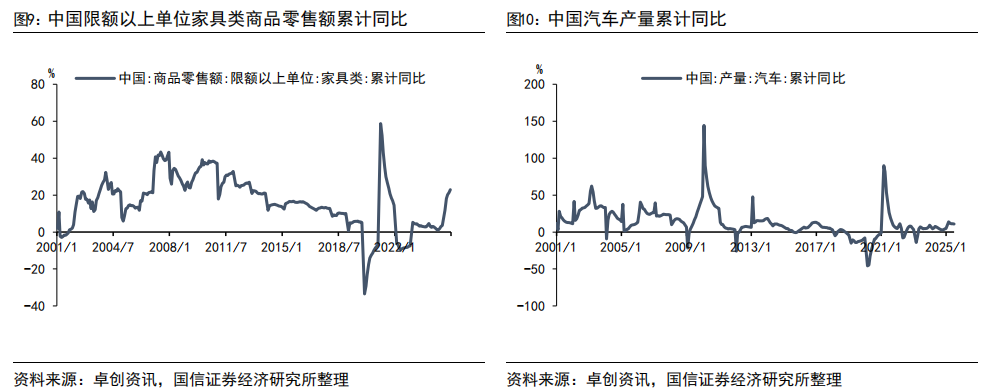

TDI下游应用以海绵及固化剂为主。据卓创资讯,TDI下游应用中,海绵及其制品占比最高,达65.3%;其次是固化剂,占21.5%;胶黏剂及密封剂(4.2%)、TPU(4.0%)、弹性体(3.6%)占比相对较小,整体呈现以海绵及固化剂为主的应用结构。海绵下游应用结构以家具制造和汽车工业为核心,其中家具制造是最大应用领域,主要用于沙发、床垫、座椅等产品填充,高密度、高回弹海绵需求随消费升级持续增长;汽车工业聚焦座椅、头枕、内饰及隔音材料,新能源汽车推动下,单辆海绵使用量较传统燃油车有所增加;建筑与包装领域可用于隔音隔热材料、墙体填充及电子产品缓冲保护等;医疗健康领域应用于手术垫、伤口敷料等;此外,工业与电子(过滤材料、半导体清洁等)、个人护理、体育用品等领域也有应用。

今年以来,中国家具类商品零售额同比增速较高。“以旧换新”政策持续加码,叠加地方消费券刺激消费需求;老旧小区改造、二手房翻新也带动沙发、床垫等换新。汽车方面,“新能源 智能网联”政策持续发力,各地购车补贴、企业促销激活终端需求,汽车产量总体维持同比提升。预计政策持续之下,家具、汽车等消费有望保持增长,为TDI需求提供支撑。

VIP复盘网

VIP复盘网