最近两个交易日,DeepSeek概念似乎有所降温。但短短半月之余,DeepSeek对整个二级市场的影响可谓十分惊人。

总体来看,受益者主要有两类:其一,与DeepSeek存在股权投资关系;其二,与DeepSeek存在业务合作关系,其中汉得信息(300170)两者兼备。

公开信息显示:汉得通过其子公司对DeepSeek进行了战略投资,持股比例约为1.5%;此外,汉得与DeepSeek关联公司智谱华章在企业级数字化应用的AI升级方面建立了全面的业务合作。两方面推波助澜下,1月末以来,汉得股价近乎翻倍。

(截至2025年2月14日)

但是,作为一家传统的ERP企业,转型AI会一帆风顺吗?

01

ERP即企业资源规划(Enterprise Resource Planning)。企业ERP系统是一个对企业资源进行有效共享与利用的系统。从本质上讲,企业ERP系统是一套信息系统,是一种工具。系统设计中可集成某些管理思想与内容,可帮助企业提升管理水平。

作为一家传统的ERP企业,汉得专注于提供企业管理数字化的软件产品和解决方案的咨询规划实施落地的综合服务,助力企业实现数字化转型。

汉得成立于1996年,与金蝶国际(00268)(成立于1993年)和用友网络(600588)(成立于1988年)基本属于同一时期,均已有几十年的发展历史。

但时至今日,汉得的收入规模明显落后于金蝶和用友。2024年前三季度,汉得收入规模为23.53亿元,同期用友收入规模为57.38亿元,2024年上半年,金蝶收入规模为28.7亿元(前三季度数据无法获得)。

来源:同花顺iFinD——营业收入

对比来看,汉得主要是以第三方ERP(如:Oracle和SAP等)实施服务为主,而金蝶和用友则主要以自有ERP产品为核心。汉得明显缺少核心护城河。

从客户群体来看,金蝶和用友客户较广泛,除了企业大客户,还可根据中小企业的业务需求,改进自身产品;而汉得客户主要还是以大型企业为主,中小企业展业竞争力显弱。

内外交困之下,汉得的ERP业务发展明显遇困,成长轨迹大不如另外两家。

02

近年来,汉得开始积极拥抱AI。

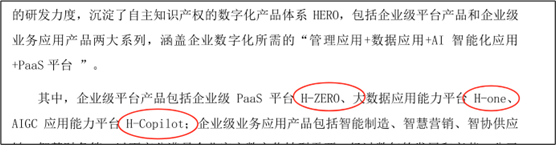

首先,在现有客户基础上,研发助力企业智能化转型的自有产品。据公开信息显示:汉得推出的H-one等产品,可将企业流程拆解为标准化的智能化组件,可大大提高企业智能化的效率。市场信息来看,截至2024年底已有超过百家客户选择汉得来构建自身的智能化应用。

来源:汉得信息2024年上年报

此外,自2022年开始,字节跳动选择和汉得展开合作。具体来看,一方面集成汉得的客户资源,可实现字节AI产品的B端落地,另一方面还可丰富汉得的业务内容。

从业绩来看,确实取得了一定的成绩。2023年,汉得AI业务创收约2200万元;2024年,AI业务预计7000-8000万元。

只是虽然有了一定的业绩,但仍存在很大的不确定性。

首先,从技术层面看:

1)汉得信息需要将AI技术与现有ERP业务进行深度整合,存在技术风险;

2)AI算法更新迭代速度快,靠外部算法产品,缺少核心竞争力;

3)AI模型的训练需要较大的技术支持,随着业务规模的扩大,若无法获得足够的算力资源,或算力成本较大,可能会影响产品的相应速度。

其次,AI业务的底层还是在原有的客户范围内展业,未来能否持续增长尚存较大的不确定性。

03

从业务来看,汉得提供的信息化建设和数字化转型等服务项目周期较长;此外,汉得的客户主要为各行业的大型企业,付款流程长且复杂,导致收款周期较长,从而造成应收账款余额较高。

2024年三季度末,汉得应收账款余额约为14.12亿元,约占流动资产余额的40%。此外,从历史数据来看,最近几年公司应收账款占比长期稳定在40%左右,高应收账款是常态。

面对较高的应收账款,回款就显得尤为重要。

数据来看,汉得每年都存在高额的信用减值损失(主要为应收账款和应收票据)。2023年,信用减值损失金额高达9000多万,较2022年增长约50%。

来源:同花顺iFinD——信用减值损失

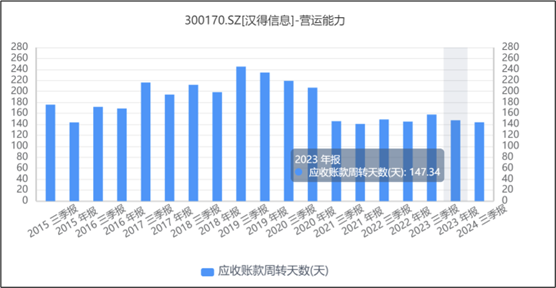

此外,最近两年,汉得的应收账款周转天数稳定保持在140天左右。金额巨大且周转慢,导致资金被大量占用。

来源:同花顺iFinD——应收账款周转天数

面对高额的应收账款,提高资金回笼的效率是此刻汉得优化经营的关键。

虽然,汉得插上了“股权投资”和“业务合作”的两翼,股价得以翻倍。但AI转型之路,能否一帆风顺,此刻尚无定数

VIP复盘网

VIP复盘网