7月20日晚,央视新闻《面对面》播出对英伟达公司创始人黄仁勋的采访。采访中,黄仁勋力赞DeepSeek和华为。

黄仁勋认为,中国的AI市场,无论有没有英伟达都会进步,如果没有英伟达,也一定会有中国公司,找到属于自己的解决方案。

这几年,英伟达在华员工规模已接近4000人,涵盖研发、销售、技术支持等多个领域。从一家在游戏玩家中享有盛誉的显卡公司,到如今定义AI时代的算力基础设施引领者。无论芯片还是AI,技术迭代的速度都极为迅猛。

什么是AI算力芯片

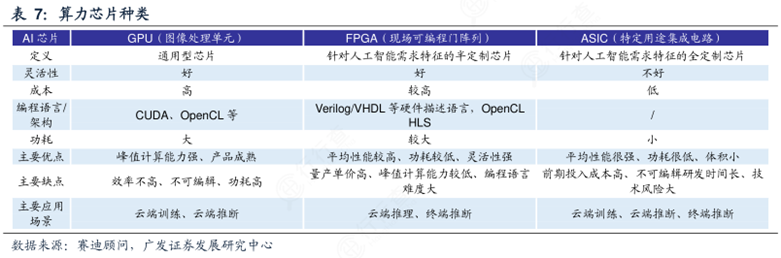

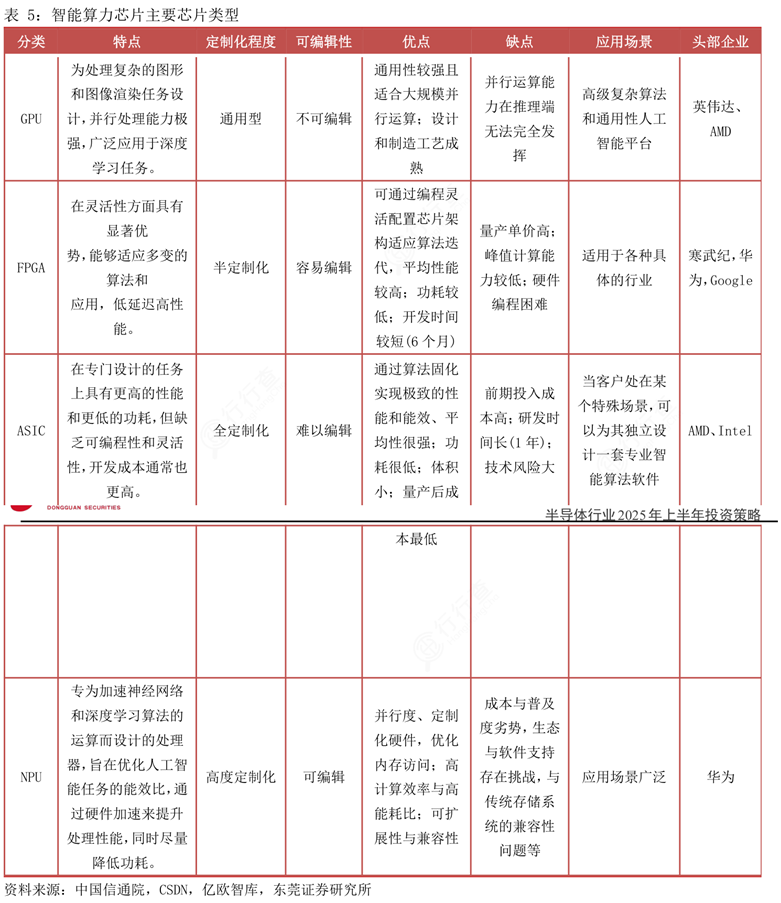

算力芯片,是提供计算能力的核心硬件组件,定义和核心功能因类型的不同有所差异。

例如,GPU(图形处理器)是一种通用型芯片,用于处理复杂的图形渲染任务和并行计算需求;FPGA(现场可编程门阵列)是一种半定制芯片,可通过编程重新配置硬件逻辑以适应多种应用场景;ASIC(专用集成电路)是为特定用户需求或场景设计的全定制芯片,具备针对特定任务优化的高性能和低功耗特点。

从技术架构来看,GPU作为较为成熟的通用型人工智能芯片,适合执行大规模并行运算任务,并拥有完善的软件生态系统支持,如CUDA、OpenCL等开发工具。

FPGA因其灵活性高,能通过硬件描述语言进行编程,在特定任务中表现出较高的效率,其峰值计算能力相对较低,且编程难度较大。

ASIC则针对特定算法进行了高度优化,因此在性能和能耗上均优于其他两种架构,不过前期投入成本较高,且一旦生产完成便无法更改硬件功能。

不同类型的算力芯片各有优势与局限性,选择合适的技术架构需结合具体的应用场景及需求。在需要快速迭代算法的场合,FPGA可能更为适用;而对于固定算法的工作负载,则可选用ASIC以实现最佳性能表现。

算力芯片的主要应用场景可分为云端、边缘端和终端三大类。

云端场景中,算力芯片用于云计算数据中心和企业私有云等环境,要求具备高性能和高计算密度,能够同时处理推理和训练任务。

边缘端的应用场景覆盖智能制造、智能家居、智能零售、智慧交通、智慧金融、智慧医疗和智能驾驶等领域。对功耗、性能和尺寸的要求介于终端与云端之间,以推理任务为主。

终端场景下,算力芯片主要用于消费类电子和物联网产品,强调低功耗和高能效,执行推理任务,且对成本敏感,硬件形态多样。

02

市场规模与竞争格局

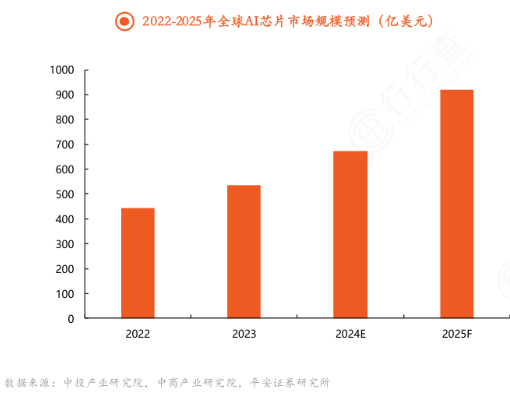

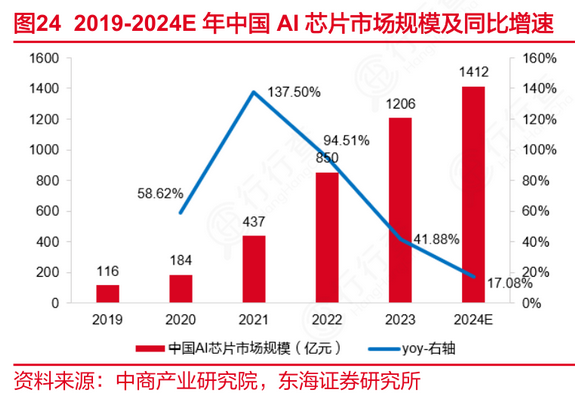

AI算力芯片作为底层的算力基座,正迎来快速发展的机遇。全球市场方面,AI芯片市场规模高速增长,2025年预计超过900亿美元。

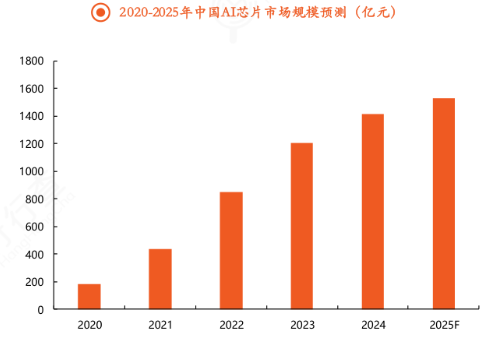

国内市场同样展现出强劲的增长势头(2025年预计达到1500亿人民币),其中多家机构给出了不同的数据,仅供参考。

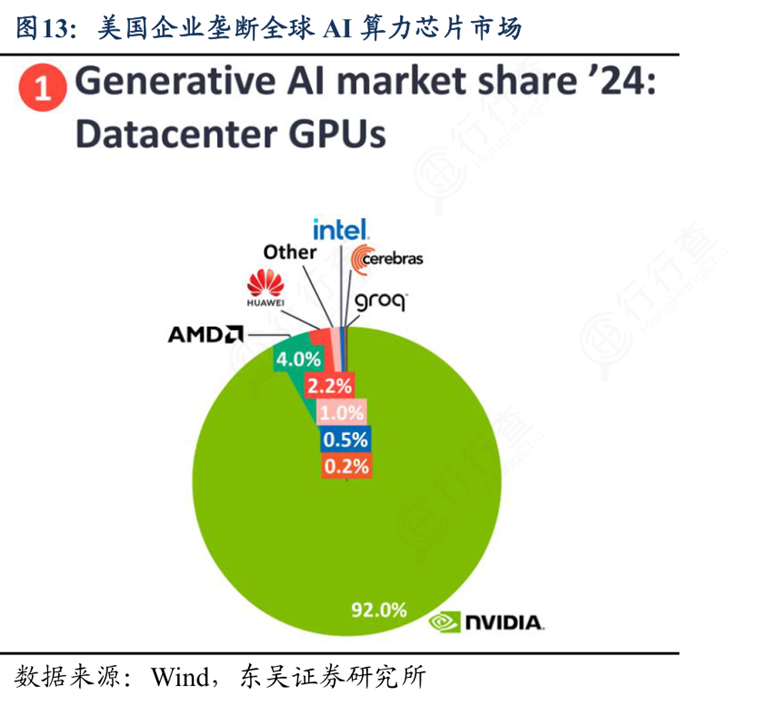

全球算力芯片市场的主要参与者包括NVIDIA、AMD、Intel等国际巨头。其中,NVIDIA在2024年生成式AI市场中数据中心GPU的市场份额高达92.0%,展现出其在该领域的绝对主导地位。AMD以4.0%的市场份额位居第二,其他企业如Intel、Cerebras、Groq以及华为的市场份额较小。数据凸显了美国企业在全球AI算力芯片市场的垄断地位。

中国本土,主要的算力芯片企业包括华为、寒武纪、地平线等。华为的昇腾系列与寒武纪的思元系列在性能上已达到较高水平,并在特定应用场景中展现出一定竞争力。例如,华为推出的 Cloud Matrix 384 超节点集群基于384颗昇腾芯片构建,算力和内存容量等指标优于英伟达方案,加速了国产AI芯片的替代进程。

另一个角度看,算力芯片行业的进入壁垒和竞争关键因素,可以从技术、资金、市场和政策等多个角度进行分析。

首先,技术是算力芯片行业的重要进入壁垒之一。算力芯片的设计与制造需要深厚的技术积累,尤其是在高性能计算(HPC)和人工智能(AI)领域。GPU、FPGA、ASIC等专用芯片的研发不仅要求企业在芯片架构设计上具备创新能力,还需要掌握先进的制程工艺。

其次,资金投入也是重要的进入壁垒。芯片制造涉及高昂的研发成本和生产设备投资,尤其是先进制程的开发和量产需要数十亿美元的资金支持。对于新进入者而言,缺乏资金支持将难以在行业中立足。

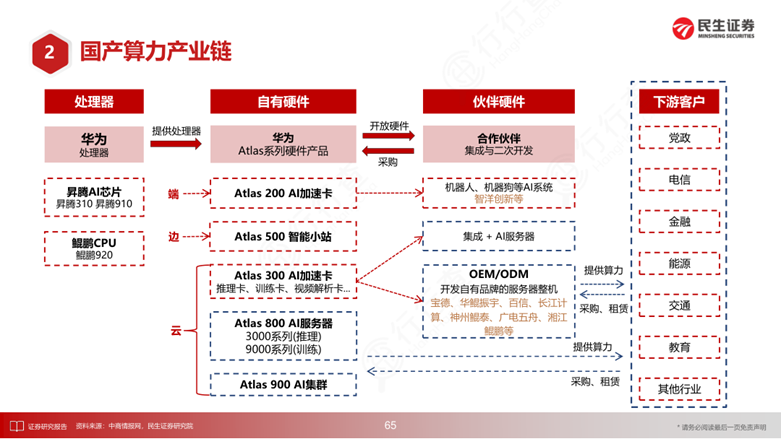

此外,生态系统的建设也成为竞争中的关键因素。算力芯片的应用离不开软硬件的协同优化,例如服务器、操作系统、算法框架等环节的适配。以华为为例,其通过自研处理器(如鲲鹏CPU和昇腾AI芯片)和自有硬件产品(如Atlas系列),结合合作伙伴的集成开发,形成了完整的国产算力生态体系。相比之下,缺乏生态系统支持的芯片厂商很难在市场上获得竞争优势。

03

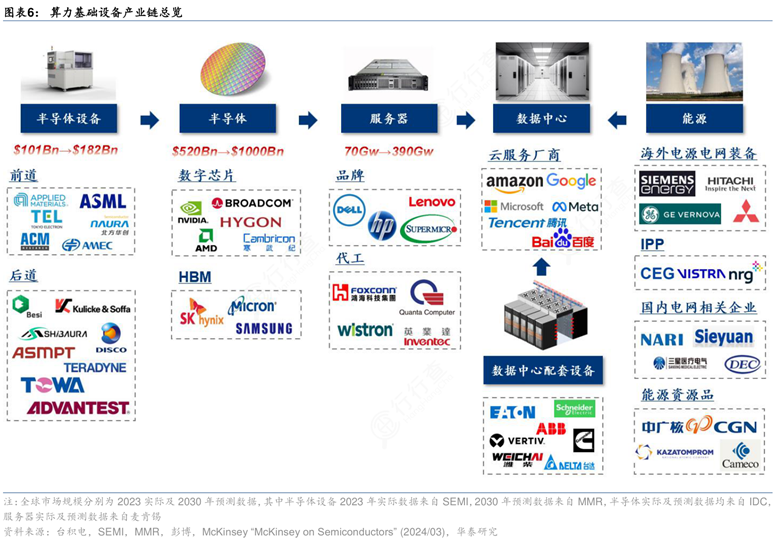

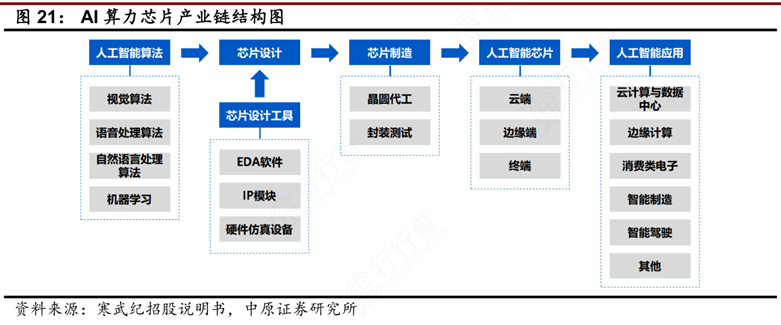

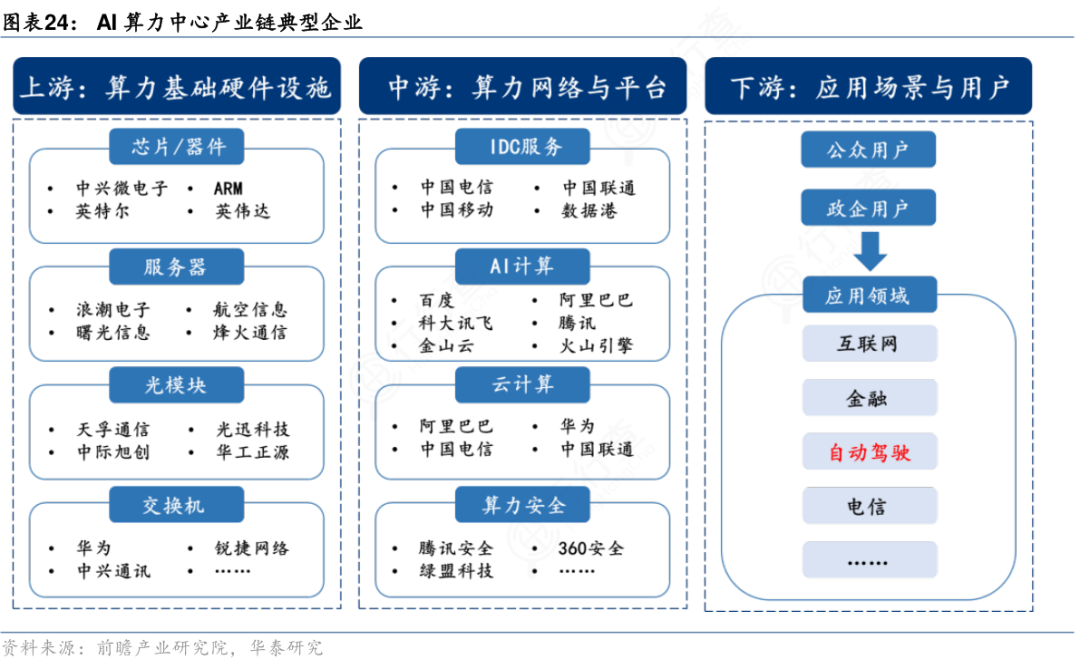

算力芯片行业的产业链可分为上游、中游和下游三个主要环节。

上游主要包括人工智能算法及芯片设计工具,其中算法覆盖视觉、语音处理、自然语言处理以及各类机器学习方法(如深度学习等)。同时,芯片设计工具厂商、晶圆代工厂商和封装测试厂商为AI算力芯片的研发与生产提供了重要支撑。

中游则涵盖数据中心、边缘计算、算力网络、IDC服务、云计算、算网运营、算网服务集成及算力安全等领域。这一环节通过网络连接不同区域的算力资源,实现资源共享与高效调度,并提供专业的数据中心托管、运维服务以及云计算支持。

下游是应用场景与用户,涉及互联网、金融、公共事业、电信等多个行业。这些领域对算力的需求量大且多样化,推动了算力技术的广泛应用。最终,算力芯片被应用于云计算与数据中心、边缘计算、消费类电子、智能制造、智能驾驶等领域,体现了算力在各行业数字化转型中的关键作用。

04

产业链重点公司

寒武纪(已上市):专注于人工智能芯片的研发与销售,提供各类智能云服务器和边缘计算设备中的AI专用处理器。

华为昇腾(未上市):华为自主研发的昇腾系列AI芯片,广泛应用于人工智能训练和推理任务,是国内领先的AI芯片解决方案。

海光信息(已上市):研发高性能GPU和DCU芯片,用于数据中心和AI计算,提供强大的算力支持。

沐曦(未上市):自主研发GPGPU架构,落地千卡集群,专注于高性能AI算力芯片的研发和应用。

摩尔线程(未上市):从图形/信创渲染切入AI智算,推出万卡集群,致力于高性能计算和AI算力解决方案。

百度昆仑(未上市):百度自主研发的昆仑系列AI芯片,广泛应用于百度内部AI训练和推理任务,性能达到国际先进水平。

阿里平头哥(未上市):阿里自研含光800AI芯片,专注于AI推理和训练任务,提升阿里巴巴整体AI算力效率。

地平线(未上市):专注于自动驾驶和AI芯片研发,其征程系列芯片已广泛应用于智能汽车领域。

燧原科技(未上市):专注于AI芯片研发,推出“燧原云”和“万卡集群”,为AI训练和推理提供高效算力支持。

龙芯中科(已上市):主营龙芯系列CPU和GPU芯片,提供高性能计算和AI算力解决方案,推动国产芯片替代。

芯原股份(已上市):提供芯片设计和IP解决方案,参与AI芯片研发,支持深度学习和高性能计算。

国科微(已上市):专注于存储控制器芯片和车载AI芯片,提供智能存储和智能汽车算力解决方案。

景嘉微(已上市):主营GPU芯片,广泛应用于图形处理和AI计算,推动国产GPU芯片替代。

紫光国微(已上市):紫光集团旗下FPGA和存储芯片研发企业,提供高性能计算和AI芯片解决方案。

复旦微电(已上市):专注于FPGA和存储芯片研发,提供高性能计算和AI芯片支持。

安路科技(已上市):国内领先的FPGA芯片供应商,提供可编程逻辑芯片和相关解决方案。

05

算力芯片发展趋势

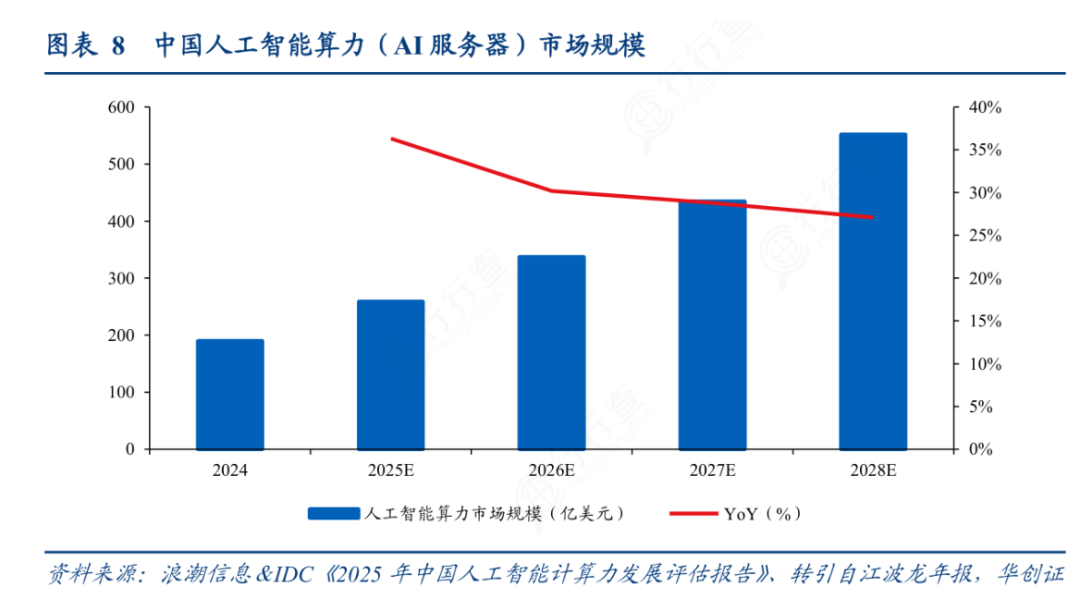

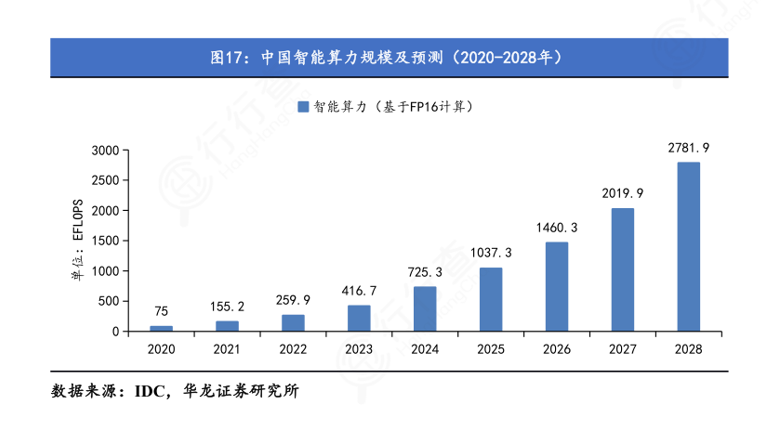

这几年,算力芯片行业的国产替代趋势正在加速,在未来几年持续保持强劲发展势头。IDC预测,2025年中国智能算力规模将达到1,037.3 EFLOPS,并在2028年增长至2,781.9 EFLOPS。2023年至2028年间,中国智能算力规模的五年复合增长率将达到46%,市场对国产算力芯片的需求将持续攀升。

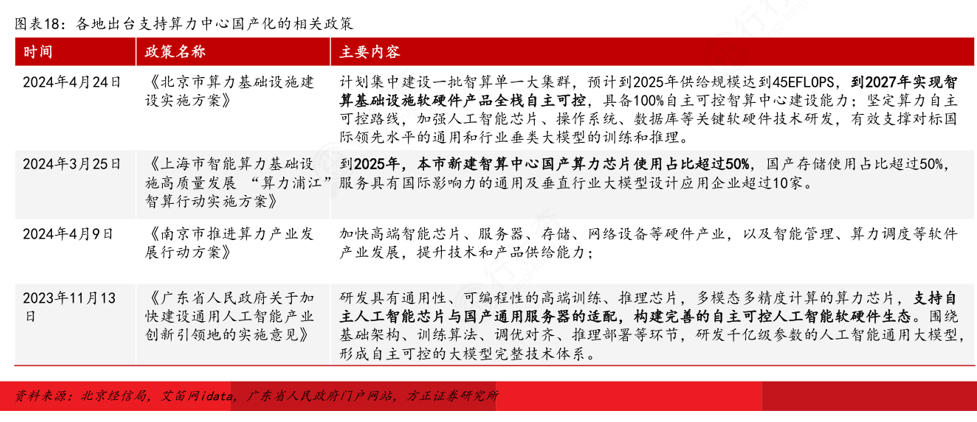

面对外部科技封锁的严峻形势,国内集中力量突破“卡脖子”领域的紧迫性愈发凸显,科技自立自强成为关键。各地政府也出台了一系列支持政策,推动算力中心相关软硬件产品的国产化替代。

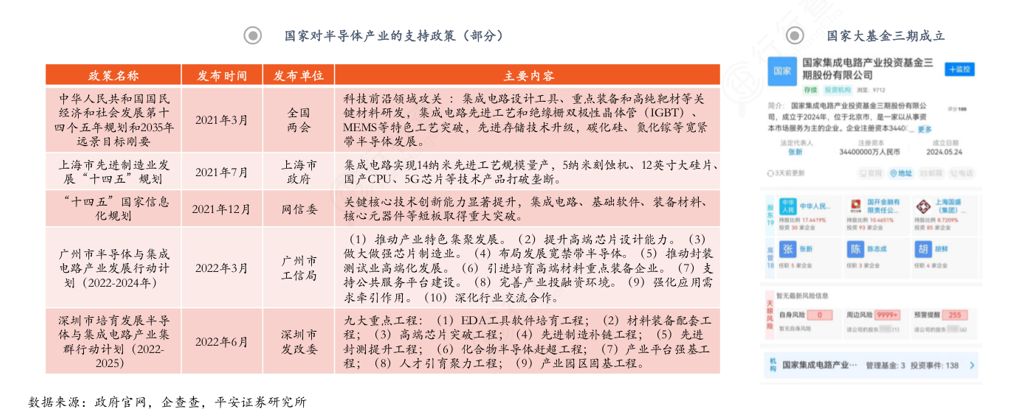

国家大基金三期于2024年5月成立,注册资本3440亿元,远超前两期注册资金总和,为国内半导体产业的发展提供了强有力的资金支持。同时,华为、寒武纪、海光信息等国内算力厂商已取得突破性进展,为国产算力替代奠定了基础。

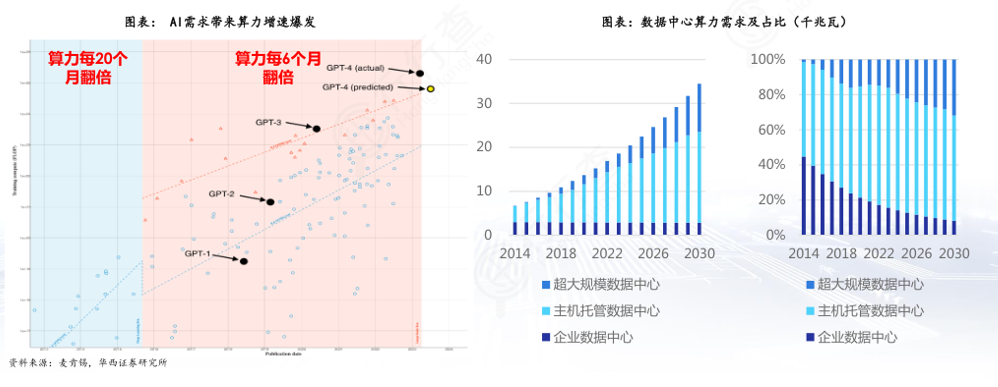

另一个角度,AI大模型的发展,也显著提升了对算力芯片的需求。从GPT-3到GPT-4,算力当量增长了68倍,直接推动了对高性能计算硬件的需求,尤其是作为核心算力硬件的GPU直接受益。生成式AI大模型的发展,导致英伟达、AMD、英特尔因市场需求强劲而供不应求。

这场算力革命下,各大厂商正积极扩产并推进技术创新。算力芯片行业将通过制程、封装、架构和存储的多维度技术创新,满足未来智能化应用的算力需求,并推动全球科技产业的持续发展。

VIP复盘网

VIP复盘网