2025年末以来,#商业航天 板块的热度已无需多言。板块热度的原因,一方面大国之间的太空资源抢夺战加剧,为保证太空资源安全以及通信的自主可控,发力已是箭在弦上;另一当面,2025年底,产业政策以及资本政策密集出台,推动板块热度上行。板块热度下,#航天电子(600879)作为航天九院下属唯一上市平台,自然优先被放在聚光灯下。

东方财富数据显示:自2025年11月以来,公司股价最高翻近三倍。

来源:东方财富官网-航天电子

(截至2026年2月6日)

剔除市场情绪,我们从公司业务布局以及目前业绩的角度,分析一下公司股价上涨的依据及其合理性。

01

从业务来看,公司主营两大块:航天电子信息产品和无人系统装备产品。具体来看,航天电子信息产品主要包括惯性与导航、测控通信与网络信息、微电子、机电组件与传感系统、精导对抗与有效载荷等领域;无人系统装备产品主要包括无人机系统、精确制导系统等无人系统装备。从下游来看,99%以上为军品。

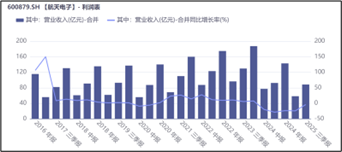

收入规模来看,自2024年以来,公司收入有所下行。2025年前三季度,公司收入同比降幅为4.32%,整体呈现小幅承压态势,波动原因主要是公司业务结构转型。最近两年,公司正从传统军工配套向商业航天“卖水人”(为终端项目提供关键产品、技术和服务,赚取稳定收益)转型,转型业务尚未转化为收入,新旧衔接的调整期势必会对短期收入形成一定的拖累。

来源:同花顺iFinD-营业收入-累计

虽整体仍处小幅承压中,但季度数据来看,收入拐点已至。数据来看,2025年第二和第三季度,公司收入规模分别同比上涨5.73%和97.97%,可见公司业务复苏动能已开始释放。

来源:同花顺iFinD-营业收入-单季度

02

展望未来,除了军工业务压舱石,商业航天业务无论是订单还是产能,都属于未来可期。

订单来说,核心订单明确且储备充足。

公司商业航天订单主要聚焦中国星网GW星座配套,公开信息显示:目前公司已获得中国星网GW星座2.4亿元相控阵天线订单,作为该星座关键分系统供应商,主要提供测控通信系统(占单星配套价值的40%)、星载计算机(25%)、激光通信终端(15%)等核心部件,2026年预计配套交付540-720颗卫星。

此外,中国星网GW星座计划发射12992颗卫星,总投资超5000亿元,且2025年已实现“四天两发”的高密度发射节奏,后续长期组网需求将持续为公司带来稳定配套订单。

财务数据来看,2025年中期,公司存货达222.8亿元,其中80%为在产品,主要对应中国星网GW星座等商业航天项目的提前战略备货。

来源:同花顺iFinD-财报附注

配套订单交付,公司核心产能也已落地。

2025年,公司海南卫星超级工厂如期竣工投产。公开信息显示:该厂2026年产能将爬坡至900颗/年,2027年产能将提升到1500颗,可充分满足公司2026年的交付任务。

至此,公司已做好了“订单储备-产能释放”的充分准备,静待 “业绩兑现”结果到来。

03

除了收入开始出现拐点,公司整体业绩也开始企稳。

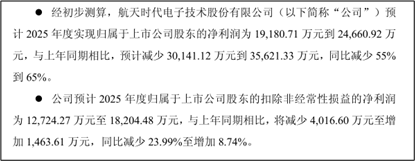

根据公司最新发布的年度业绩预告,2025年公司预计归属于上市公司股东的净利润为1.92亿元至2.47亿元,同比减少55%至65%,降幅确实显著。但利润降低,并非主营业务导致,而是2024年公司处置了旗下航天电工的股权,此笔交易在当年贡献了2.08亿元的收益。扣除此非经常性业务影响,2025年预计净利润1.27-1.82亿元,同比变动范围为-23.99%至 8.74%,基本实现企稳。

来源:公司公告(2026年1月30日)

此外,扣非净利的小幅波动,主要源于产品毛利率下降。2025年Q3公司毛利率从2024年的22.8%降至19.01%,净利率随之从2.92%降至2.17%。核心原因是,商业航天处于低价竞争阶段,随低毛利商业订单占比提升及研发投入增加影响,盈利能力有所下行。转型期来看,属正常波动。

来源:同花顺iFinD-毛利率&净利率

综合来看,目前航天电子处转型的攻坚期,短期业绩虽略显承压,但长期来看,公司的竞争优势不容忽视

VIP复盘网

VIP复盘网