创业板第一股赴港上市,靠什么打动资本市场?

近日,中国领先的户外箱式电力设备集成服务商、“创业板第一股”特锐德(300001.SZ)发布公告称公司拟申请在香港联交所主板上市,启动“A H”双平台资本战略,以进一步推进公司全球化战略布局,打造国际化资本运作平台。

早在2020年和2022年,特锐德就曾两次宣布拟将分拆旗下的充电桩龙头“特来电”上市,可惜均无疾而终。去年,特锐德两次回购特来电的股权,也被部分外界人士认为是在为特来电独立上市铺路。

结果特锐德还是没能在资本市场多摘一个“果子”,反而是带着特来电一起奔赴港股二次上市;值得一提的是,友商万帮数字能源近期也在剥离了“星星充电”后宣布赴港上市。

这个曾在风口上的充电桩生意,如今成了资本市场上的“烫手山芋”?

“充电桩一哥”的压力

特锐德自2004年在青岛成立以来,始终深耕电力设备与新能源领域,并于2009年在深交所创业板上市,成为“创业板第一股”。

随着新能源汽车行业快速发展,特锐德在2014年提出了“二次创业”,成立子公司“特来电”进军新能源充电行业。特锐德董事长于德翔表示,公司要实施“一机两翼”战略,“机体”是设备制造业,“两翼”分别是充电生态网和新能源微网,“两翼”是特锐德腾飞的两个引擎。目前,特锐德已形成智能箱式电力设备为主的“智能制造 集成服务”业务以及电动汽车充电网业务两大业务板块。

自特来电成立以来,特锐德一直不吝投入,于德翔曾透露,在特来电成立的五六年时间里,公司累计投入了超过50亿元人民币。

“中国电动汽车充电基础设施促进联盟”数据显示,截止到2025年12月,全国充电运营企业所运营充电桩数量TOP3分别为:特来电(89.9万个)、星星充电(73.2万个)、云快充(70.0万个),三者合计占据50%左右的市场份额。

此后,于德翔萌生了分拆特来电独立上市的想法。2020年,特锐德启动特来电分拆上市计划,当年12月,特锐德已完成上市辅导备案,最终却止步于IPO门前;2022年,特锐德发布分拆特来电至科创板上市预案,但最后同样不了了之。

资本市场兴趣寥寥,充电桩到底是不是一门“好生意”?

充电桩服务运营的商业模式并不复杂,企业在前期通过重资产投入“跑马圈地”,后期就能通过充电服务费用、合作伙伴分成以及出售充电桩等方式盈利,还可以通过提升桩位利用率、提供增值服务等手段,寻找更多元的收入模式。

看似是一门“躺赚”的生意,但业内的共识却是,充电桩是一门“烧钱”的生意,“重资产 低使用率 长回报周期”,让整个行业仍处于红海竞争阶段。

作为参考,行业平均充电桩利用率在6%-7%左右,特来电的利用率也在6%-9%之间,处于盈亏平衡线边际。

此外,除了同行竞争之外,像特来电这样的运营服务商,还要面对特斯拉、蔚小理等新能源车企以及华为、宁德时代等行业巨头的全方位冲击,价格战已经成为行业常态,导致投资回收期被不断拉长。

特来电虽然已成为国内“充电桩一哥”,但成立近十年后,一直到2023年才首次实现全年盈利。

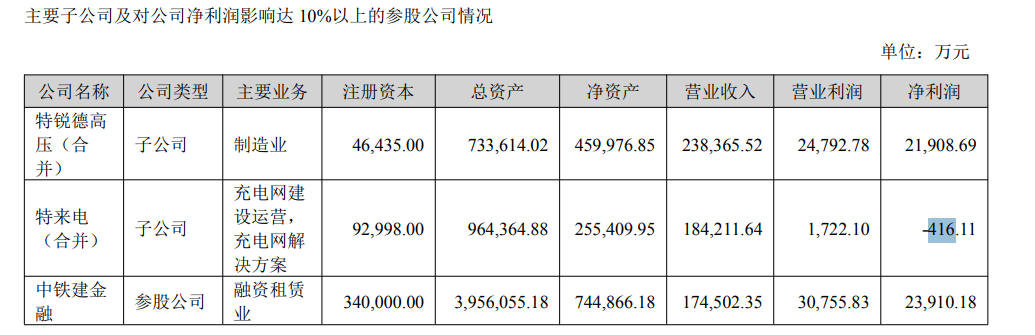

特来电在2018年-2022年持续亏损,直到2023年才终于扭亏为盈,净利润约为1.72亿元;2024年,特来电的盈利能力进一步提升;虽然上半年亏损2500万元,但最终全年实现净利润2.91亿元。

但到了2025年上半年,特来电净利润又转为亏损416.11万元。在去年年中业绩说明会上,特锐德表示充电站的投建速度有较为明显的季节性波动;这也从侧面反映了特来电目前的利润来源,主要来自“卖桩”,并非“卖电”。

特来电2025年上半年的充电量情况也印证了这一点,其去年上半年的充电量是85.58亿度,同比增长47%,市场份额约为 23%,排名全国第一,公司却反而再次陷入亏损。

值得一提的是,特来电早期主要以自投场站为主,从2018年起才逐步转向轻资产模式,通过合作加盟模式降低建站投入,这也是近年特来电能够逐渐扭亏的原因之一。

赴港上市能否“解渴”?

这也就不难理解为何特锐德两度欲分拆特来电独立上市,“亲儿子”迟迟未能独立,充电桩的建设运营又需要持续“烧钱”,母公司身上的担子也越来越重了。

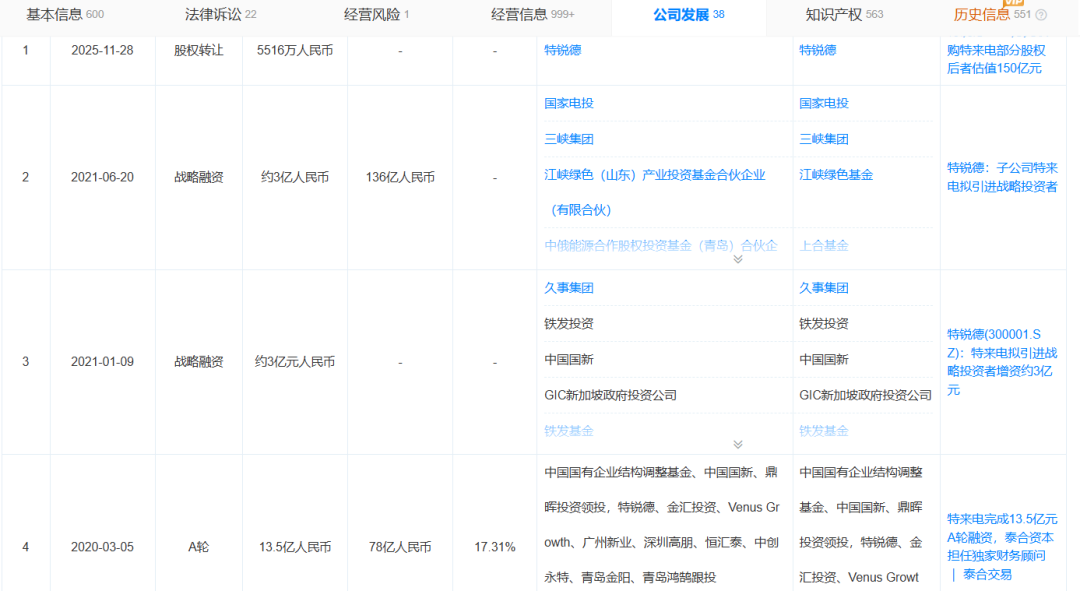

根据天眼查数据,特来电自成立以来已完成多轮融资,背后投资机构包括国有资本三峡资本、中国国新等,但最后一轮公开融资已停留在2021年。

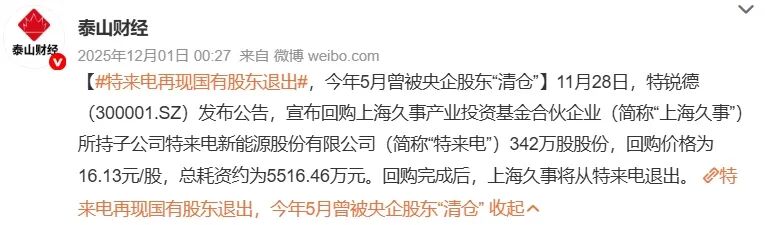

在这之后,据特锐德2022年年报,特锐德曾为特来电借款提供担保,从银行取得借款合计约为15.08亿元;2025年,特锐德分别从厦门君睿君聚和上海久事产业投资基金上回购特来电的股权,此举也一度被外界认为特锐德有意加速推动特来电独立上市。

作为母公司,特锐德已持续多年为特来电“输血”,但当“望子成龙”的投入迟迟未能换来回报,这场长跑还能撑多久?

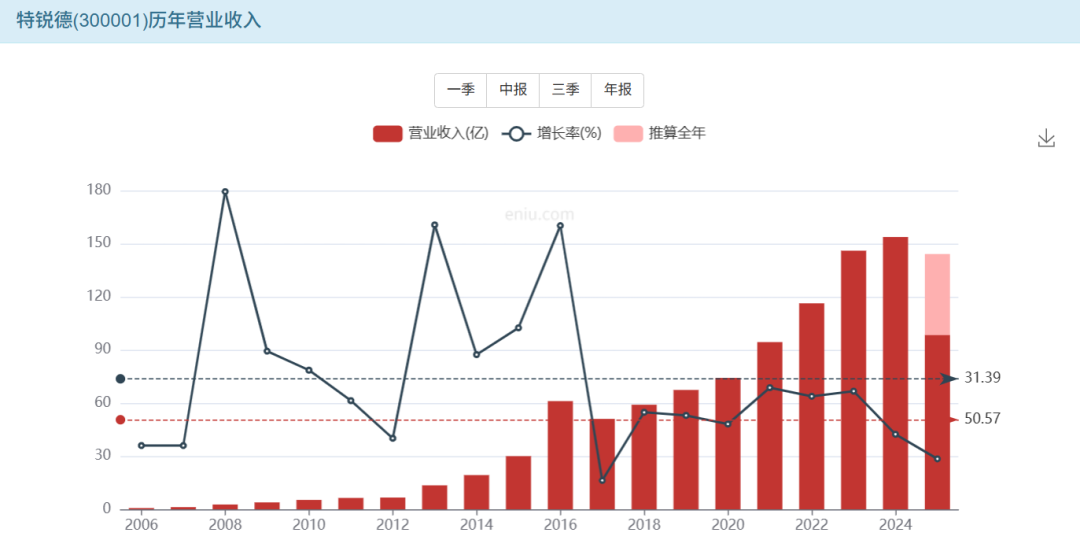

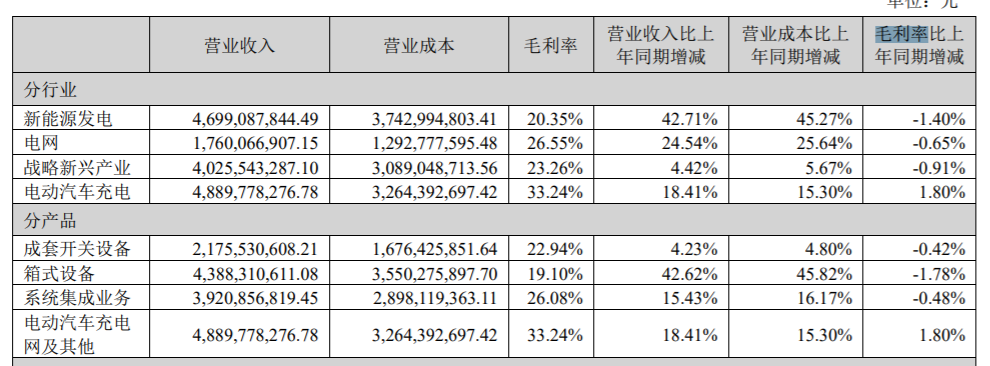

一方面,特锐德的营收和净利润规模虽然持续增长,但营收增速已持续放缓。过去,特锐德主要受益于铁路基建、光伏发电站等建设红利,但随着这些业务逐渐进入成熟期,市场逐渐从“增量扩张”转向“存量替换”,市场竞争加剧,收入放缓也是必然结果。

特锐德2024年年报显示,其成套开关设备、箱式设备、系统集成业务等智能制造 集成服务的毛利率,都出现了同比下滑。

另一方面,特锐德的净利润虽然逐年走高,但现金流压力却持续高企。根据2025年半年报,特锐德的净利润为3.27亿元,经营活动现金流净额为-8.48亿元,较2024年同期的-7.06亿元净流出额有所增加。

事实上,应收账款一直是特锐德的老大难问题。截至2025年6月30日,特锐德的应收账款为96.56亿元,同比增长9.56%;应收账款周转天数270.72天,而2024年同期只有227.82天,这意味着公司货款平均要9个月才能收回,特锐德在财报中也提到发生坏账的风险。

2024年,特锐德总负债为165.51亿元,与上年同期相比增加了3.7亿元;2024年特锐德资产负债比率为66.17%,较2023年的67.77%略微升高。

相较之下,特来电的资产负债率则一直处于较高水平,2022-2025年上半年分别为76.05%、77.54%、74.69%和73.52%,虽然较早期有所下降,但仍难免拖累母公司的偿债能力。

此外,2026年全国性的新能源汽车补贴政策面临退坡,再加上国家发改委已明确2026年3月起电价市场化改革落地,充电服务运营企业将面临“补贴减少 用电成本上浮”的双重压力。

据2024年年报显示,特锐德当年的充电桩补助和充电桩运营奖励合共约为1.78亿元左右,参考特来电当年2.91亿元的净利润,刨除补贴收入后,公司的盈利恐怕会进一步承压。

布局新增长引擎

因此,特锐德携特来电一同赴港上市,也就成了眼下最现实的融资路径。

但有意思的是,也在近期启动赴港上市的万帮数字能源,却选择在上市前夕剥离了旗下充电服务运营业务“星星充电”。特锐德和万帮数字能源两种不同的选择,或许都说明了同一个问题。

一方面,资本市场对充电桩生意已不像几年前那么狂热,尤其是经过数年的跑马圈地后,行业粗放扩张的后遗症也逐渐暴露。

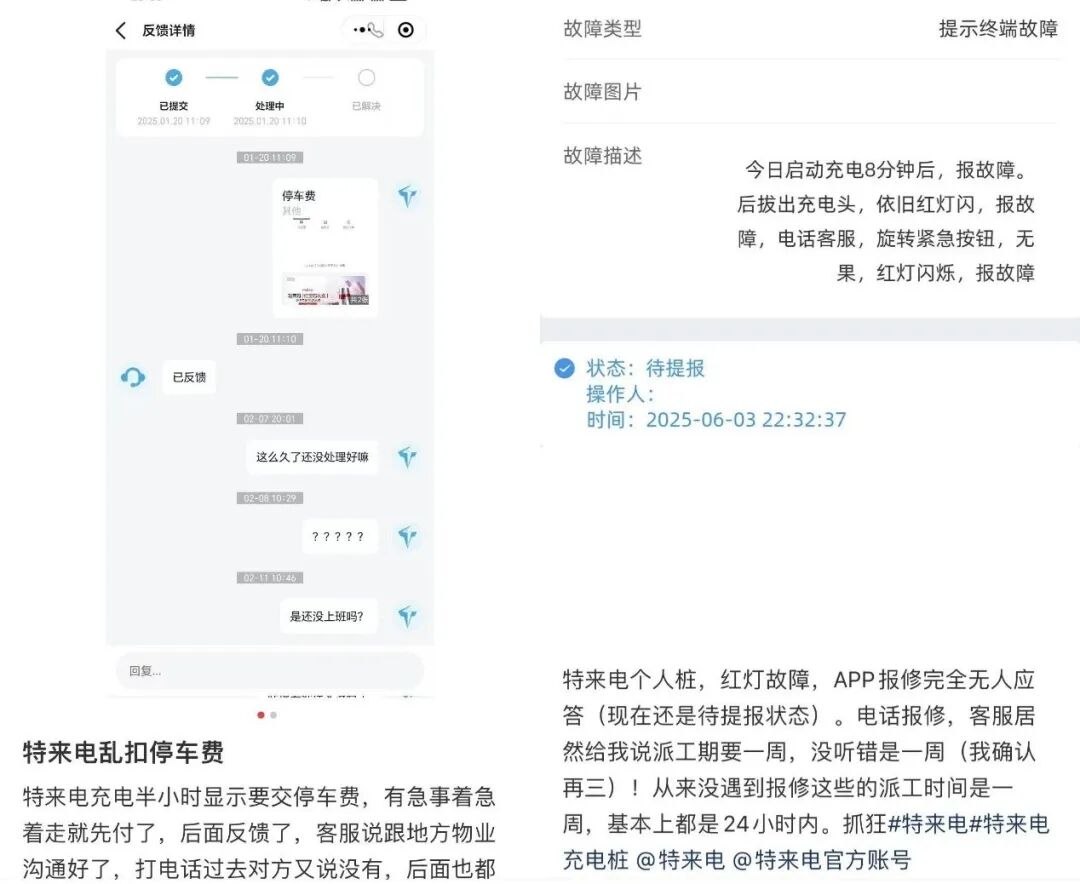

在社媒平台上,有不少用户吐槽特来电存在充电跳枪、充电偷电、客服失联、结算异常等情况;其充电桩质量也频繁被吐槽,比如用户的个人充电桩出现红灯故障、充电过程中断网等。

但另一方面,根据《2025-2026中国充电桩行业发展白皮书》,2025年国内充电桩市场规模已突破2000亿元,预计2026年市场增速维持在35%以上;充电桩运营仍是一门具有想象空间的生意。

在这样的境况下,特锐德选择了将传统业务和充电网业务打包在一起,这样既能缓解当下的融资压力,也符合其维持资本市场想象力的战略需要。

只是,特锐德去到更看重盈利和现金流的港股市场,还能获得资本市场青睐吗?

2025年,深圳证券交易所将特锐德调出了创业板50指数,而被重要指数剔除,则往往意味着市场关注度和流动性将进一步下降。

更早之前,像国新资本、新业(广州)股权投资合伙企业这样的国有战略投资者,已陆续减持退出了特来电的股东行列,公司重要股东的减持也一度引发股价波动。

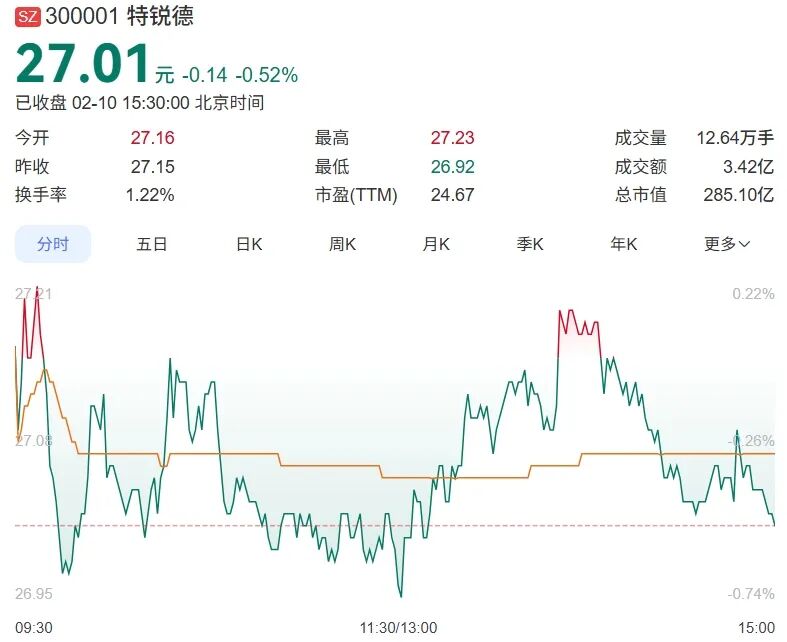

截至2月10日,特锐德报收27.01元/股,总市值285.1亿元。

近年来,特锐德也在积极布局新的增长引擎,包括拓展海外业务、加码技术研发、推动产品线升级等,每一项都意味着真金白银的投入。

2020-2024年,特锐德的研发费用分别为3.98、4.12、4.42、4.89、5.75亿元,累计增长超过 40%。此外,特锐德在2021年还定向募集近10亿元,其中近六成资金用于技术升级,包括对新型箱式电力设备生产线技术改造、特锐德智能制造海外总部基地等项目。

此次赴港上市,对特锐德而言是一次关键的资本与战略布局,若成功上市,可以打造国际化资本运作平台,为后续海外扩张与业务发展提供弹药与估值溢价。这次,特锐德能如愿以偿吗?

VIP复盘网

VIP复盘网