摘要

■ 投资逻辑

公司简介

PEG长效药物领军企业,26年业绩增长有望换挡提速。公司已上市管线包括派格宾(聚乙二醇干扰素α-2b 注射液)、珮金(拓培非格司亭注射液)、益佩生(怡培生长激素注射液) 3款聚乙二醇化的生物制品国家1类新药,系国内获批聚乙二醇长效化药物数量最多的企业。25年三季度公司业绩受益佩生上市推广销售费用增加影响短期承压,26年随派格宾治愈适应症落地及益佩生正式纳入医保目录,业绩增长有望换挡提速。

长效干扰素:疗效及维持率优势显著,基石地位稳固。派格宾收入从2016年0.7亿快速增长至2024年的24.5亿,并仍呈持续放量增长。根据测算,截至2024年底派格宾累计完成完整疗程的治疗人次超25万人,产品安全性、有效性已经过广泛验证。3期临床显示,派格宾联用TDF实现30%以上治愈率,且2年延长随访期间90%维持治愈状态,疗效及维持率优势显著。

长效生长激素:剂型升级空间广阔,差异化特点拓展第二增长点。PGHD为我国儿童矮小症主要病因,存量患者超300万人,23年估计治疗率仅5.3%。生长激素存量市场仍以短效制剂为主,长效生长激素产品纳入新版医保目录后,凭借价格及依从性双重优势,生长激素市场有望加速剂型升级。益佩生是治疗用生物制品国家1类新药,采用全球独创的Y型40kD聚乙二醇(PEG)长效修饰技术,延长半衰期的同时提高了生物学活性,在疗效、安全性及给药依从性方面差异化特点显著,有望加速放量,打造公司第二增长曲线。

聚焦免疫、代谢,转债有望加速创新研发。公司在小核酸药物、抗体药物、mRNA疫苗以及基因治疗等创新药物及治疗领域进行了深度布局,2026年1月26日,公司发布了发行可转换债券预案,计划公开发行可转债融资15.33亿元,其中新药研发项目是本次可转债的主要项目,总计划投资8.59亿元,创新研发进程有望加速。

风险提示

产品销售不及预期风险,临床试验进度不及预期风险,市场竞争加剧风险,税收优惠政策变化风险。

目录

1 深耕长效重组蛋白多年,业绩增长有望换挡提速

1.1 聚焦免疫和代谢领域的聚乙二醇蛋白质长效药物领军企业

1.2 新品上市推广利润短期承压,26年增长有望换挡提速

2 长效干扰素:全球首个临床治愈相关适应症获批药物,在治愈率、疗效维持方面较新机制药物有明显优势,乙肝基石药物地位稳固

2.1 临床应用近10年,安全性、有效性已经过广泛验证

2.2全球首个临床治愈相关适应症获批,治愈率及疗效维持具备显著优势

3 长效生长激素:剂型升级空间广阔,纳入医保目录加速放量,有望拓展公司第二增长曲线

3.1 儿童矮小症治疗率仍有较大提升空间,长效剂型升级空间广阔

3.2 益佩生差异化特点明显,有望贡献显著业绩增量

4 研发:聚焦免疫及代谢,肝病、自免等领域有望持续突破,可转债助力创新加速

4.1 小核酸:与Aligos联合开发同类最佳ASO药物,临床前数据亮眼

4.2 MASH:积极引进潜力早研管线,多通路协同推进

4.3 基因治疗:收购九天生物,探索多技术平台协同

4.4 自免:BDCA2靶点竞争格局温和,ACT100 红斑狼疮IND获批

5 风险提示

正文

1 深耕长效重组蛋白多年,业绩增长有望换挡提速

聚焦免疫和代谢领域的聚乙二醇蛋白质长效药物领军企业

公司是一家聚焦免疫和代谢领域创新药物研发、生产和销售的创新型生物医药企业。始终以解决未被满足的临床需求为核心,基于长期构建的优势核心技术平台,依托对免疫系统和代谢调控的系统性深入科学研究,致力于为包含慢性乙肝、肿瘤、代谢性相关疾病等在内的重大疾病治疗领域提供真正具有临床价值的产品和服务。

公司系中国聚乙二醇蛋白质长效药物领域的领军企业,已上市管线包括派格宾(通用名: 聚乙二醇干扰素α-2b 注射液)、珮金(通用名: 拓培非格司亭注射液)、益佩生(通用名: 怡培生长激素注射液) 3款聚乙二醇化的生物制品国家1类新药,系国内获批聚乙二醇长效化药物数量最多的企业。

公司研发团队系科技部认证的国家治疗性重组蛋白及其修饰长效创新药物研发创新团队,在聚乙二醇分子选择性修饰技术、修饰位点比例控制与鉴定、修饰工艺产业化放大技术等聚乙二醇修饰技术难点方面具备建立了一套领先的系统的技术手段和解决方案。

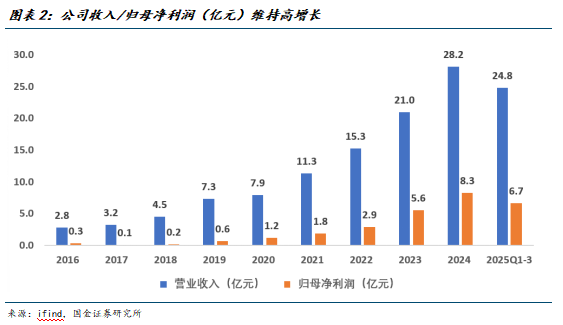

2016年至今,公司营业收入大幅增长,净利润同步显著增加,2025年1-9月,公司收入、净利润规模分别达到24.80亿、6.66亿。

新品上市推广利润短期承压,26年增长有望换挡提速

2025年5月29日,国家药品监督管理局官方网站公示,公司申报的怡培生长激素注射液(商品名:益佩生)获批上市,适用于治疗3岁及以上儿童的生长激素缺乏症所致的生长缓慢。

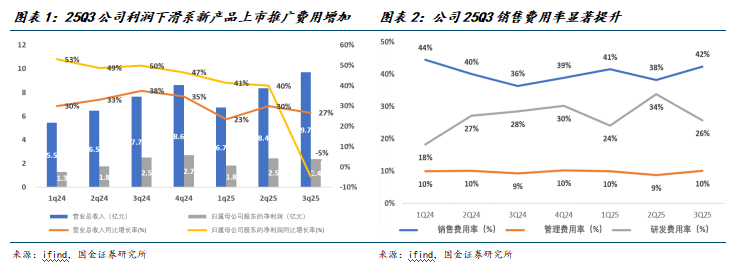

公司2025年前三季度实现收入24.80亿( 26.9%),实现归母净利润6.66亿( 20.2%),其中第三季度实现收入9.69亿( 26.7%),实现归母净利润2.38亿(-4.6%)。2025年第三季度收入增长但利润同比下滑,主要系益佩生上市后前期商业化推广对应销售费用增加所致:25Q3公司销售费用为4.10亿元,同比增长47%;销售费用率达42%,为24Q2以来最高。

益佩生已被纳入《国家基本医疗保险、生育保险和工伤保险药品目录(2025年)》,截至2026年1月20日,益佩生已在54家定点医药机构销售;随着益佩生顺利纳入国家医保目录以及进院工作的有序展开,商业化有望逐步推进并贡献业绩增量,26年公司各季度业绩有望持续换挡提速。

2 长效干扰素:全球首个临床治愈相关适应症获批药物,在治愈率、疗效维持方面较新机制药物有明显优势,乙肝基石药物地位稳固

临床应用近10年,安全性、有效性已经过广泛验证

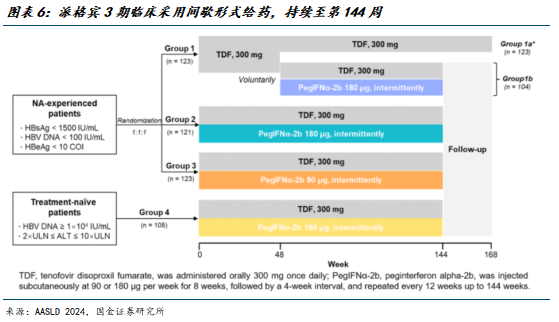

派格宾是全球首个40kD 聚乙二醇干扰素α-2b注射液,于2016年获批上市(国药准字S20160001),是经历过2015年“722核查”后2016年获批的首个生物制品国家1类新药,研发获国家4 项“重大新药创制”国家科技重大专项持续支持。基于抑制病毒复制和增强免疫的双重作用,派格宾临床上主要用于病毒性肝炎的治疗,是慢性乙型肝炎抗病毒治疗的一线用药。

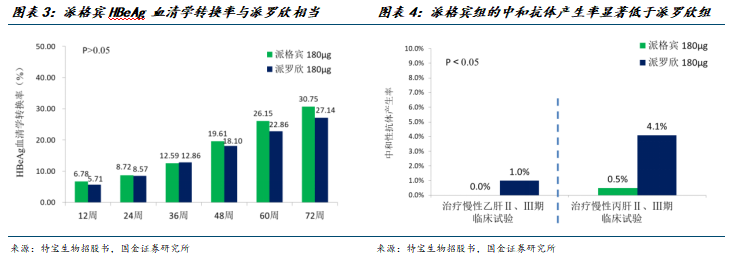

派格宾的注册临床研究是与进口药品(PEG-IFNα-2a,派罗欣)头对头对照的临床试验,注册临床试验结果表明派格宾的疗效、安全性方面与派罗欣相当,免疫原性显著低于国际一线药物派罗欣。此前在我国获批用于慢性乙型肝炎治疗的长效干扰素只有公司的派格宾、罗氏的派罗欣和默沙东的佩乐能三个品牌,基于多年的技术沉淀和科学探索,公司在以派格宾为基础的治疗方案在乙肝临床治愈领域拥有较大的竞争优势。

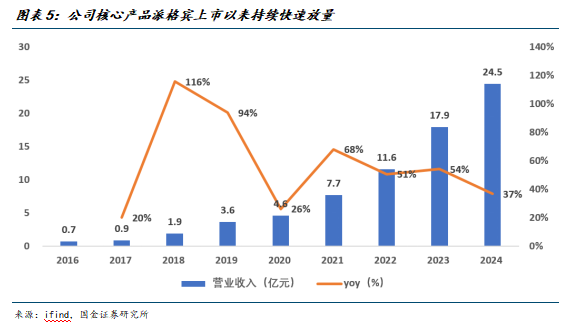

派格宾收入从2016年0.7亿快速增长至2024年的24.5亿,并仍呈持续放量增长。截至2024年底,派格宾累计销售收入超70亿,累计销量超1219万支(180µg标准支),按照产品说明书治疗方案(48周)测算,累计完成完整疗程的治疗人次超25万人,产品安全性、有效性已经过广泛验证。

全球首个临床治愈相关适应症获批,治愈率及疗效维持具备显著优势

2025年10月,派格宾联合核苷(酸)类似物用于成人慢性乙型肝炎患者的HBsAg持续清除的增加适应症上市许可申请获得批准,具体为:“本品联合核苷(酸)类似物用于成人慢性乙型肝炎患者的HBsAg持续清除。适用于以下患者:核苷(酸)经治、HBsAg 1500IU/mL以下、持续病毒学抑制、HBeAg阴性或HBeAg 10 COI以下的慢性乙型肝炎患者”。派格宾成为全球首个临床治愈相关适应症获批药物。

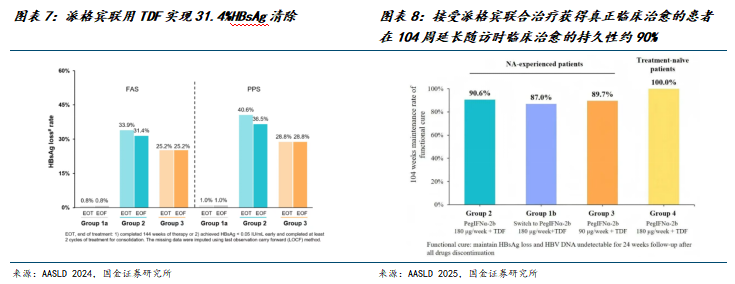

3期临床显示派格宾联用TDF实现30%以上治愈率,显著优于TDF单药。派格宾III期临床研究结果,显示核苷(酸)类似物(NA)经治CHB患者接受PegIFNα-2b联合TDF治疗后超过30%的患者实现HBsAg清除,显著优于TDF单药治疗,停止所有药物后24周的HBsAg清除维持率达90%以上。

FAS分析显示,PegIFNα-2b 180 μg/w联合TDF治疗组(组2)治疗结束时,33.9%获得HBsAg清除,停止所有药物后24周(EOF)有31.4%的患者实现HBsAg清除,而TDF单药治疗组(组1a)仅0.8%,经CMH校正后的率差为31.4%。PPS分析得出了相似结果。这证实了PegIFNα-2b 180 μg/w联合TDF治疗疗效显著优于TDF单药治疗。

实现治愈患者在2年延长随访期间90%维持治愈状态。在104周延长随访(即完成治疗后停药128周)时,组2、1b、3和4分别有90.6%(29/32)、87.0%(20/23)、89.7%(26/29)和100%(4/4)的患者维持临床治愈。所有复发的患者均为HBsAg复阳而HBV DNA仍保持阴性。仅组3有1例患者在延长随访52周时出现HBV DNA复阳(≥ 20 IU/mL),但到延长随访104周时又转为阴性。

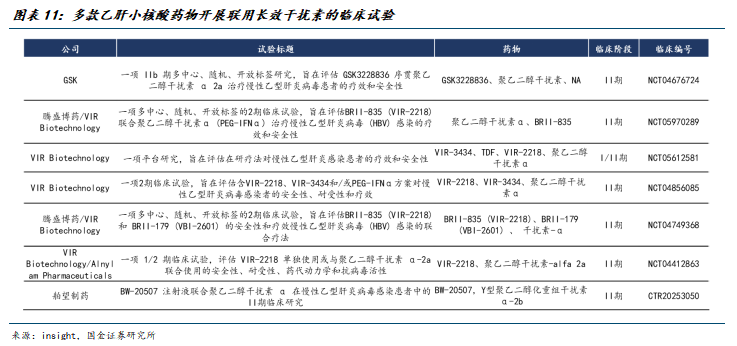

近年来,陆续有多款慢性乙肝领域创新药物处于临床阶段,反义寡核苷酸 (ASO)可能成为继核苷(酸)类似物和长效干扰素后的潜力品种,但在治愈率和复发率方面与派格宾联合核苷(酸)治疗方案仍有一定差距。

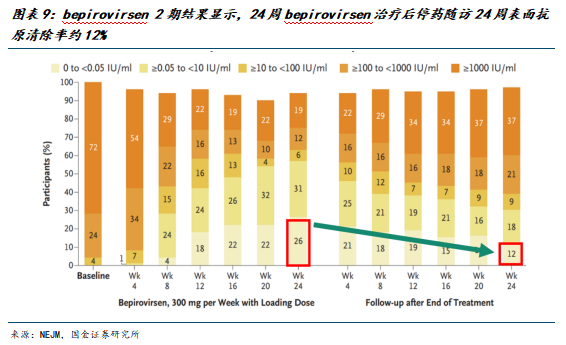

(1) GSK宣布BPV 3期临床成功,2期表面抗原清除率仅12%。2026年1月7日, GSK宣布其两项关键性 III 期试验 B-Well 1 [NCT05630807] 和 B-Well 2 [NCT 05630820] 取得了积极结果。这两项试验评估了研究性反义寡核苷酸 (ASO) bepirovirsen治疗慢性乙型肝炎 (CHB) 的疗效,共有来自 29 个国家的 1800 多名患者参与。B-Well试验达到了主要终点,bepirovirsen显示出具有统计学意义和临床意义的功能性治愈率,并具有可接受的安全。

bepirovirsen完整的研究结果将提交至即将召开的科学大会进行展示,此前公布的2期临床试验结果显示:接受NA治疗的患者,在使用bepirovirsen 24周后停药随访24周,HBsAg清除率为12%。

(2)AHB-137展现短期治疗优势,复发率仍值得关注,联用干扰素临床持续推进

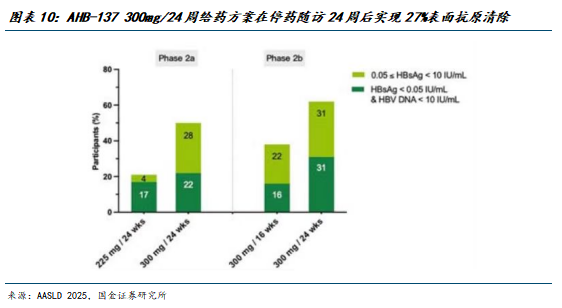

AHB-137是一款反义寡核苷酸(ASO),目前处于临床III期,NA经治的HBeAg阴性慢乙肝患者接受AHB-137 300mg治疗24周结束时分别有63%、75%的患者实现完全应答(HBsAg < 0.05 IU/mL且HBV DNA < 10 IU/mL)。AASLD2025披露了这两项II期研究的第48周——即24周治疗结束后停止AHB-137随访24周(仍维持NA治疗)的整体疗效数据,显示这一比例分别大幅降至22%和31%,第24周实现完全应答的受试者仅39%在第48周仍维持完全应答,复发率超过60%。

(3)多个在研小核酸药物已开展联用干扰素临床试验

2025年9月23日,浩博医药宣布AHB-137已顺利完成联合干扰素II期临床试验的患者入组:

AB-10-8007(NCT07069569)是一项随机、开放标签、多中心的临床II期研究,公司收到CDE核准签发的《药物临床试验批准通知书》,同意公司开展旨在评估AHB-137注射液联合乙型肝炎疫苗或聚乙二醇干扰素α-2b(Peg-IFN)在正在接受核苷(酸)类似物(NA)治疗的HBeAg阴性慢性乙型肝炎(CHB)受试者中的有效性和安全性。

除浩博医药AHB-137外,此前已有多款小核酸药物联合干扰素用于治疗慢性乙肝的临床试验陆续展开。

长效干扰素仍将是未来乙肝临床治愈的基石药物。实现慢乙肝临床治愈较难依靠单一路径,无论是通过清除感染细胞或整合细胞,还是在不清除细胞的前提下破坏病毒相关组件,均需在降低现有病毒负荷的同时控制再感染。现阶段,siRNA、ASO等新药物已进入临床联合应用阶段,与干扰素或其他靶向病毒或免疫环节的药物协同探索,未来慢乙肝临床治愈的关键在于联合用药的策略优化,联合治疗将是解决乙肝问题的关键技术路径。更多新机制的药物联合长效干扰素和核苷(酸)类似物有望实现更高的临床治愈率和进一步缩短疗程,长效干扰素的临床应用将更加广泛。

我国曾是HBV感染高流行区,2006年全国乙肝血清流行病学调查结果显示,中国1~59岁人群HBsAg流行率为7.18%,由高流行区转为中流行区,儿童HBV感染率明显下降,而成人的HBsAg 流行率仍然维持在较高水平。2020年,我国30岁以上人群HBsAg阳性率7.42%,存量HBV感染者约7500万。59.78%的HBsAg阳性者在调查前已知晓自身感染,预估现存阳性者中有3000万人对此不知情;在已知自身感染的人群中,38.25%(1700万人)有抗病毒治疗的指征,其中17.33%(300万人)正在接受抗病毒治疗,目前疾病知晓率及知晓后抗病毒治疗率仍较低。

2025年我国乙肝共报告新发病仍高达136万例。随着抗病毒治疗远期获益证据的显现,新版官方指南建议扩大抗病毒治疗人群、国家对诊疗率目标的提升,以及慢乙肝临床治愈循证医学和真实世界证据不断增加,有望进一步推动长效干扰素市场持续保持增长。

3 长效生长激素:剂型升级空间广阔,纳入医保目录加速放量,有望拓展公司第二增长曲线

益佩生上市当年即被纳入医保,有望成为公司第二增长曲线。2025年5月29日,国家药品监督管理局官方网站公示,公司申报的怡培生长激素注射液(商品名:益佩生)获批上市,适用于治疗3岁及以上儿童的生长激素缺乏症所致的生长缓慢。公司已在生长激素领域已打造高度专业化的学术推广团队,上市2个月怡培生长激素已在全国27个省份,300多家医院落地开出首批处方。

2025年12月7月,国家医保局举行国家医保目录调整新闻发布会,公布2025年国谈结果,益佩生顺利被纳入国家医保药品目录。随着益佩生顺利纳入国家医保目录以及进院工作的有序展开,商业化有望逐步推进并贡献业绩增量,26年公司各季度业绩有望持续换挡提速,有望成为公司第二增长曲线。

儿童矮小症治疗率仍有较大提升空间,长效剂型升级空间广阔

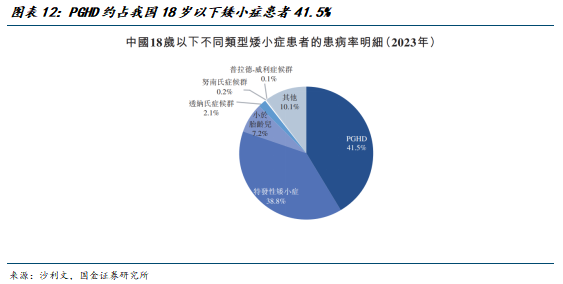

PGHD为我国儿童矮小症主要病因,存量患者超300万人。矮小症是指同一种族、性别及年龄的个体,在相似的生活环境中,身高低于正常人群平均身高的两个标准差(-2SD)或低于第三百分位数(-1.88SD)。根据沙利文,2023年中国18岁以下矮小症患病人数为8.1百万例。

其中PGHD(儿童生长激素缺乏症)是导致儿童发育不良的主要原因之一,生长激素缺乏症主要是由于先天性基因变异、垂体前叶的某些疾病、损伤或手术切除等因素导致生长激素不足所致,其中大部分无法预防。

持续存在且未治疗的 GHD,可以引起患儿成年期代谢紊乱、心血管疾病等症状,影响其生活质量和寿命。通过补充生长激素,可以治疗儿童身材矮小,并改善过渡期及成年的代谢、体成分、心理及生活质量。PGHD、特发性矮小症及小于胎龄儿占中国18岁以下矮小症患者总数的41.5%、38.8%及7.2%。2023年我国PGHD患者数量约336万人,其中估计治疗率仅5.3%。

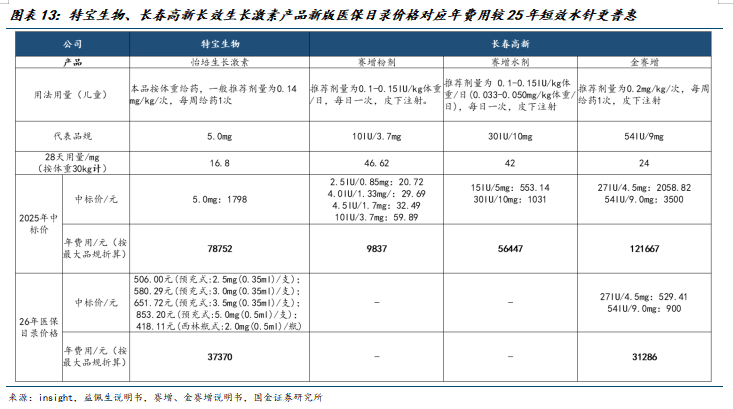

长效制剂首次纳入医保目录,价格普惠有望加速生长激素剂型升级。12月7日,国家医保局正式发布《国家基本医疗保险、生育保险和工伤保险药品目录(2025年)》。目录显示,两种长效生长激素产品被纳入,并将于2026年1月1日起正式执行,用于生长激素缺乏症所致的儿童生长缓慢。此次纳入医保的两种国产长效生长激素制剂分别为公司怡培生长激素注射液(益佩生)和金赛药业的金培生长激素注射液(金赛增)。

公司怡培生长激素注射液(益佩生)和金赛药业的金培生长激素注射液(金赛增)纳入医保后,价格均较纳入医保前更加普惠,年化治疗费用已低于短效水针(参考2025年中标价)。

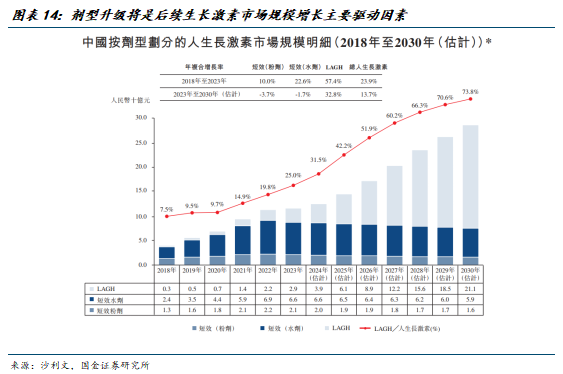

存量市场仍以短效制剂为主。根据沙利文,2024年我国生长激素市场规模约125亿元,其中短效水剂/粉剂市场规模合计约86亿元,仍占多数份额。

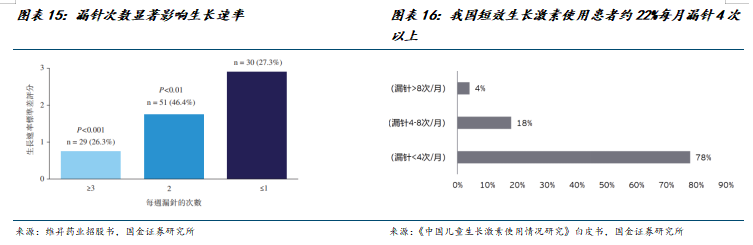

长效生长激素较短效制剂依从性优势显著。我国已上市生长激素疗法包括短效粉剂、短效水剂和长效水剂等不同剂型,其中短效制剂需每日注射,长效制剂需每周注射。短效日制剂注射次数高(365次/年),患儿心理负担重,同时增加注射感染和断针风险及由此导致的额外费用。此外短效制剂漏针现象较普遍,漏针将直接影响疗效。

价格及依从性优势有望加速生长激素长效剂型占比提升。根据沙利文,此前我国长效生长激素的市场规模占比仅30%左右(2024年),考虑到此次医保谈判前长效生长激素年使用费用大幅高于短效制剂,按照使用患者人数口径测算,长效制剂的市占率仅10%左右。本次金赛增与益佩生两款长效生长激素纳入医保后,未来长效制剂渗透率有望加速提升。

价格倒挂,长效性价比凸显:医保谈判价格落地后,长效制剂的治疗费用已低于短效制剂,生长激素市场的“长效替代”逻辑已从“消费升级”转变为“普惠选择”,生长激素市场结构有望加速重塑

依从性决定终局:生长激素一般治疗周期较长,儿童用药依从性是影响治疗效果的重要因素,长效制剂将注射频率从365次/年降至52次/年,显著减轻了注射负担。益佩生差异化特点明显,有望贡献显著业绩增量

益佩生差异化特点明显,有望贡献显著业绩增量

产品端上,益佩生差异化特点明显,主要差异化集中在:全球独创的Y型PEG修饰技术、真核毕赤酵母表达体系、去防腐剂纯净配方以及物联网数字化给药系统等方面,未来有望为公司贡献显著业绩增量

(1)创新长效化技术:起始剂量全球最低,降低不良反应风险

益佩生是治疗用生物制品国家1类新药,采用全球独创的Y型40kD聚乙二醇(PEG)长效修饰技术,延长半衰期的同时提高了生物学活性。

药代动力学优化:Y型分支结构在分子层面显著优化了流体力学体积,形成了较强的“空间位阻”效应,有效阻挡了肾小球的滤过和蛋白酶的降解,显著延长了药物在体内的循环半衰期(半衰期长达约100小时,高于其他长效生长激素)。

结构稳定性强:在分子稳定性上,相较于U 型聚乙二醇结构支链链接所采用的酯键,Y 型聚乙二醇结构的支链通过酰胺键和 C-N 键与母核链接,支链不易水解脱落,有利于药品存储、运输以及使用过程中的稳定性。

优化修饰位点:在修饰位点的选择上,通过优化选择非N-末端位点为主的修饰组分,提高了生物学比活性。

剂量优势:更高的生物活性意味着在达到同等疗效的前提下,益佩生可以使用更低的给药剂量(0.14mg/kg/w,在长效生长激素中起始剂量最低),降低了患者的代谢负担。

(2)工艺迭代升级:真核表达系统,不产生抗药及中和抗体

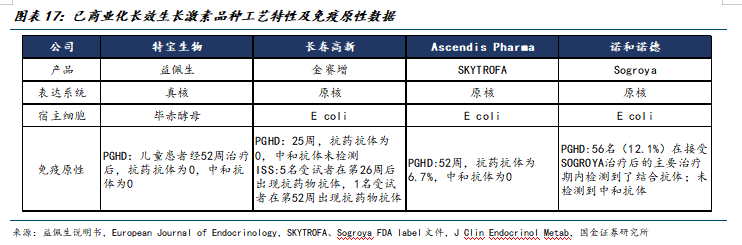

益佩生是中国首款采用酵母细胞表达生产的长效生长激素。酵母蛋白表达系统兼具原核系统的遗传操作简便性与真核系统的翻译后修饰能力,以酿酒酵母和毕赤酵母为代表的宿主细胞,不仅能够实现蛋白的正确折叠、糖基化修饰及分泌表达,还在需要特定翻译后修饰的复杂蛋白生产中展现独特优势。与细菌表达系统相比,酵母系统在保持快速生长和低培养成本的同时,显著提升了目标蛋白的可溶性与功能活性。

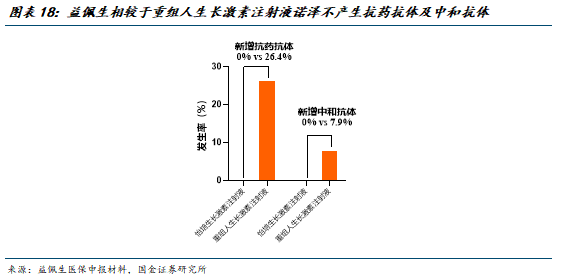

临床数据显示,益佩生治疗52周的抗药抗体(ADA)检出率为0,对于需要长期注射的儿童而言,低免疫原性意味着更少的过敏反应风险和更稳定的长期疗效,为儿童的长期治疗提供更稳的有效性与安全性保障。

(3)不含防腐剂及枸橼酸盐,降低不良反应风险并提升治疗依从性

无防腐剂:益佩生采用“单剂量”包装设计,不含防腐剂(苯酚),能降低不良反应发生风险。

剔除刺激疼痛成分:枸橼酸盐(柠檬酸盐)是常见的缓冲液成分,但其易引起注射部位的剧烈疼痛,益佩生不含枸橼酸盐,源头上降低了注射痛感,提升治疗依从性。

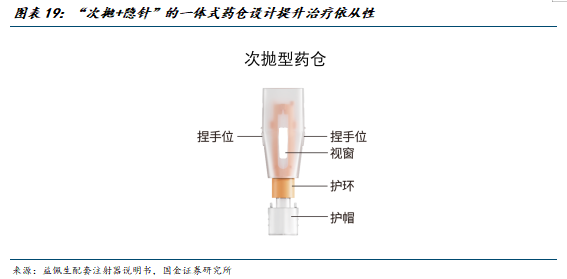

(4)采用 “次抛 隐针”的一体式药仓设计,提升用药依从性

无菌保障:益佩生的“次抛”设计(单次剂量预充),未采用多次使用卡式瓶,避免存在反复穿刺带来的污染风险。

操作零门槛:无需配液、无需安装卡式瓶、无需安装针头、无需调节复杂刻度。可便捷操的同时可避免因操作不规范导致的给药偏差。

“隐针”设计:儿童对针头的视觉恐惧是依从性差的重要原因。益佩生采用了“全程隐针”设计,注射全程针头不可见,缓解患儿和家长的紧张情绪,提高治疗过程的依从性。

(5)疗效和安全性的权威临床实证

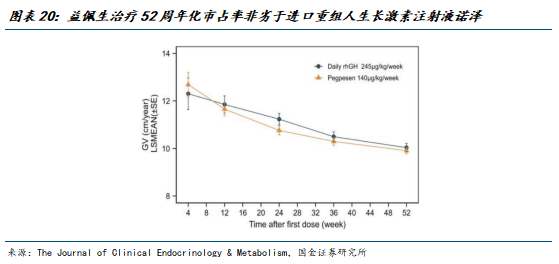

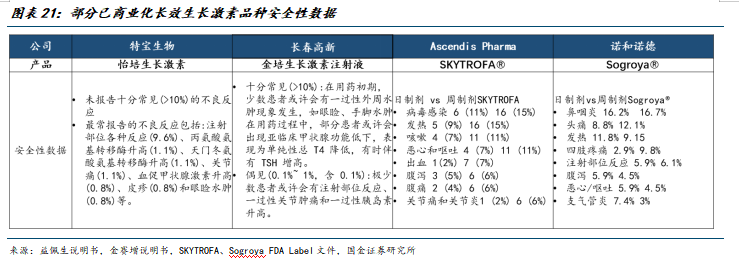

益佩生的2期和3期临床研究均与现在的国际金标准诺泽(Norditropin/重组人生长激素注射液)头对头对照,在治疗52周时的年化生长速率分别为9.910 cm/年和10.037 cm/年,疗效上非劣于重组人生长激素注射液“诺泽”。同时,安全性与重组人生长激素注射液“诺泽”相当,未报告常见不良反应。

头对头临床研究证实,益佩生具有良好安全性和耐受性,已观察的不良反应发生率均低于10%。严重程度基本为轻度至中度,且通常不需要治疗或者在药物干预后缓解,不影响患者的治疗。

(6)构建数字化医疗生态系统,显著提升质量管理准确性

配套注射笔可同步记录至微信小程序,显著提升治疗管理准确性。

益佩生配套的“愈适达”:物联网智能注射笔,与预充式包装的益佩生药仓配合使用,用于皮下注射药液。

芯片植入与智能识别:每支药品均内置芯片和唯一ID编码,当药品装入“愈适达”注射笔时,注射笔可智能识别药物规格、批次与剂量,同时具有大屏显示和全程语音指导功能。

防错机制:采用“触压式自动感应注射”,系统会自动核对药品信息,一旦发现过期或重复使用等异常,立即通过语音预警,保障注射安全规范。

数字化医疗生态系统:注射过程将自动记录并可同步至微信小程序,设置注射提醒与复查提醒,避免漏打、重打,便于精准的治疗管理。

4 研发:聚焦免疫及代谢,肝病、自免等领域有望持续突破,可转债助力创新加速

在现有产品外,针对慢性乙肝、肿瘤、代谢性相关疾病等重大疾病领域,公司积极探索多元创新机制、多产品组合协同解决疾病问题的综合方案,为客户提供更多元化、更有效的治疗选择。

公司在小核酸药物、抗体药物、mRNA疫苗以及基因治疗等创新药物及治疗领域进行了深度布局,多款具备突破性潜力的差异化创新药物处于临床或临床前阶段。未来期间,公司将继续针对重大疾病领域,探索多元创新机制,多产品组合协同解决疾病问题的综合方案,为客户提供更多元化、更有效的治疗选择。

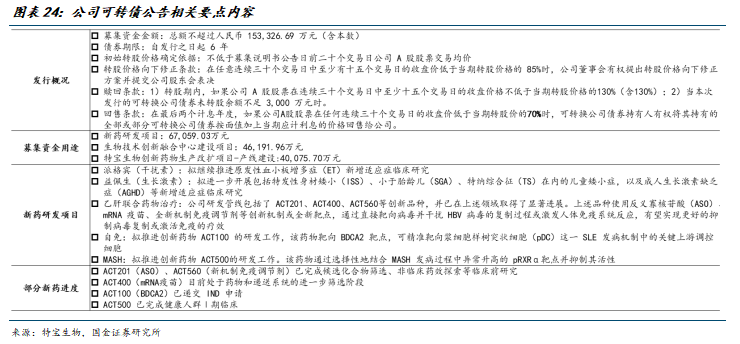

2026年1月26日,公司发布了发行可转换债券预案,募投项目总金额17.50亿元,其中计划公开发行可转债融资15.33亿元,用于新药研发项目、生物技术创新融合中心建设项目和特宝生物创新药物生产改扩项目-产线建设三个项目。新药研发项目是本次可转债的主要项目,总计划投资8.59亿元。

新药研发项目主要围绕现有核心产品适应症拓展与创新药物研发两大方向:

①在现有核心产品适应症拓展方面,公司拟推进已上市品种派格宾及益佩生新增适应症的临床试验,包括开展派格宾新增原发性血小板增多症(ET)适应症的临床试验以及益佩生新增特发性矮身材(ISS)、小于胎龄儿(SGA)、特纳综合征(TS)及成人生长激素缺乏症(AGHD)适应症的临床试验;

②在创新药物研发方面,公司拟将募集资金用于加速推进慢性乙型肝炎、自身免疫系统疾病、代谢功能障碍相关脂肪性肝炎(MASH)等免疫、代谢重大疾病领域创新药物的研发,包括围绕慢乙肝临床治愈的ACT201、ACT400、ACT560品种、针对自免的ACT100品种,针对MASH的ACT500。

再融资的推出,将进一步加速公司创新品种研发进度,增厚公司在免疫和代谢领域的市场影响力,巩固慢性乙肝临床治愈领导地位。

小核酸:与Aligos联合开发同类最佳ASO药物,临床前数据亮眼

2023年5月11日,公司与Aligos Therapeutics,Inc.签署了一项利用核酸技术治疗肝炎的研究合作与开发协议,公司从Aligos获得在中国区域(包括中国大陆、香港特别行政区、澳门特别行政区和台湾地区) 对该核酸技术进行开发和商业化的独家选择权。公司就协议项下的合作研发和技术许可向Aligos支付预付款和研究合作资金共计700 万美元, 并分阶段支付基于许可技术的产品开发、上市销售里程碑费用(最高不超过1.09 亿美元)以及按净销售额的一定比例计算的特许权使用费。

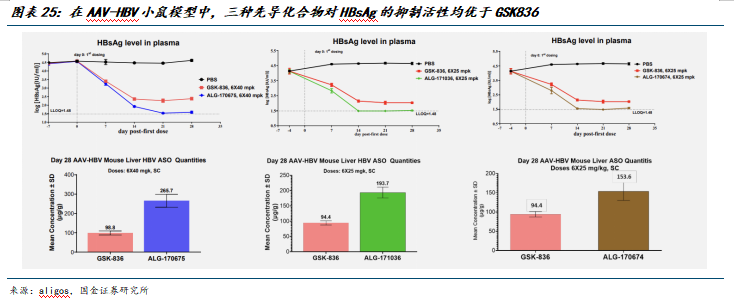

Aligos在AASLD2025上披露了与特宝生物联合开发的同类最佳ASO——ALG-170675和ALG-171036的最新临床进展,其中,在AAV-HBV小鼠模型中,三种先导化合物对HBsAg的抑制活性及肝脏药物暴露水平均高于GSK836。此外,临床前数据显示出相比GSK836具有相似的TLR8激动活性以及更低的脱靶毒性,具有BIC潜力。

MASH:积极引进潜力早研管线,多通路协同推进

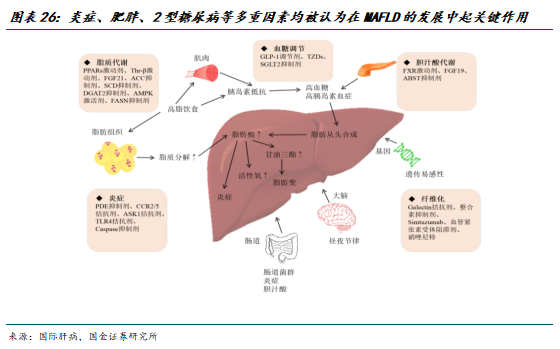

代谢功能障碍相关性脂肪性肝炎(MASH)是一种严重的进行性代谢性疾病,主要累及肝脏,若不及时治疗可能致命。全球超过2.5亿人患有MASH,预计到2030年,处于疾病晚期的患者人数将翻一番。在目前超重或肥胖的人群中,超过三分之一的人同时患有MASH。MASH患者在疾病早期通常几乎没有或完全没有特异性症状,这往往导致诊断延迟。与普通人群相比,MASH患者发展为晚期肝病(包括肝癌)的风险更高。

MASH在研药物主要针对代谢、炎症及纤维化,已上市药物有限且疗效仍有较大提升空间。胰岛素抵抗(IR)、氧化应激、炎症、肥胖、代谢综合征、2型糖尿病、脂肪组织分泌的激素、肠道微生物和表观遗传等在内的所有因素均被认为在MAFLD的发生和发展中起着关键作用;在目前MAFLD的药物研发中,通常针对脂质代谢、炎症或纤维化等途径选择相应的治疗靶点。FDA已批准Resmetirom和司美格鲁肽用于治疗MASH。

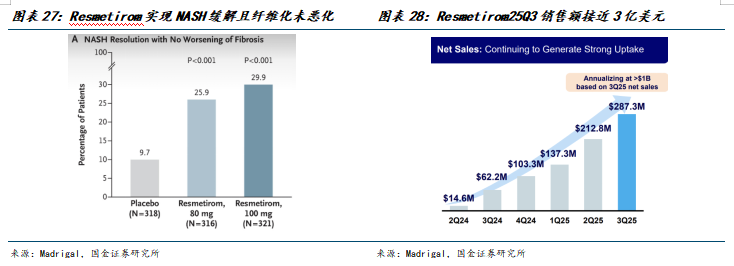

2024年3月,FDA加速批准 Rezdiffra(resmetirom)联合饮食和运动疗法用于治疗非酒精性脂肪性肝炎患有中度至重度肝纤维化(符合F2至F3期纤维化)的成人患者。加速批准基于MAESTRO-3期临床试验的结果,非酒精性脂肪性肝炎经过 52 周的治疗,Rezdiffra 的 100 毫克剂量和 80 毫克剂量在两个主要终点上均显示出与安慰剂相比具有统计学意义的显著改善:非酒精性脂肪性肝炎缓解(包括非酒精性脂肪性肝病活动评分降低≥2分),且纤维化未恶化;以及纤维化至少改善一个阶段,且NAFLD活动评分未恶化。

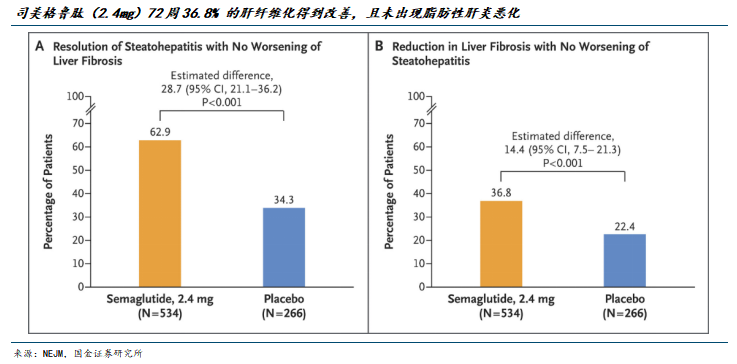

2025年8月,FDA批准 Wegovy®(司美格鲁肽/2.4毫克)新增适应症,用于治疗中度至重度肝纤维化(符合F2-F3期纤维化)成人患者的非肝硬化代谢功能障碍相关性脂肪性肝炎 (MASH),并需配合减少热量的饮食和增加体育锻炼。

ESSENCE 研究的临床数据显示,在第72周,接受Wegovy®治疗的患者中有36.8%的肝纤维化得到改善,且未出现脂肪性肝炎恶化,而安慰剂组的这一比例为 22.4%。接受Wegovy®治疗的患者中有62.9%的脂肪性肝炎得到缓解,且未出现肝纤维化恶化,而安慰剂组的这一比例为34.3%。

MASH领域的相关药物研发相对缓慢,国内目前尚未有获批的MASH治疗药物,部分在研药物在长期获益、晚期肝纤维化改善等方面仍存在较大局限性,在MASH领域,存在较大未被满足的临床需求。

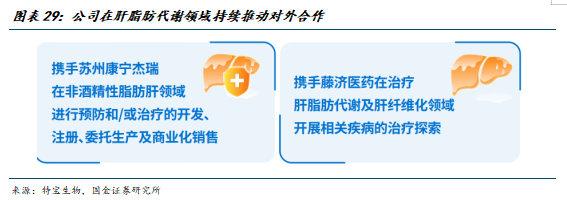

公司就MASH适应症已引进2款早研管线。2023年12月6日,公司与苏州康宁杰瑞生物科技有限公司签署了《独占许可协议》。根据许可协议,公司获得苏州康宁杰瑞一款生物制剂产的永久独占许可权利,在区域内及领域内(非酒精性脂肪肝领域的预防和/或治疗),使用授权产品的相关知识产权进行开发、注册、委托生产及商业化销售。公司将向苏州康宁杰瑞支付最高不超过3000万元人民币的首付款,在产品上市后按进程支付最高不超过4.6亿元人民币的里程碑款以及按年净销售额的一定比例支付销售提成。2024年7月25日,公司决定根据协议行使选择权,将KN069作为第一授权产品。

2024年9月20日,公司与藤济(厦门)生物医药科技有限公司签署了《技术许可与开发合作协议》。根据协议约定,公司有偿获得藤济医药NM6606及相关知识产权,在中国(包括中国大陆、香港、澳门和台湾地区)开发、注册、商业化含有许可化合物且用于治疗肝脂肪代谢及肝纤维化相关疾病的任何品规和剂型的单药产品的独占许可。公司将在协议生效后按约定向藤济医药支付1000万元人民币首付款,最高不超过1.35亿元人民币的开发及销售里程碑款,以及按年净销售额一定比例支付特许权使用费。

本次募投项目ACT500项目通过选择性地结合MASH发病过程中异常升高的pRXRα靶点并抑制其活性,可能有效改善MASH患者组织病理学特征,延缓疾病向肝硬化和肝癌的进展,为临床MASH患者提供新的治疗选择。

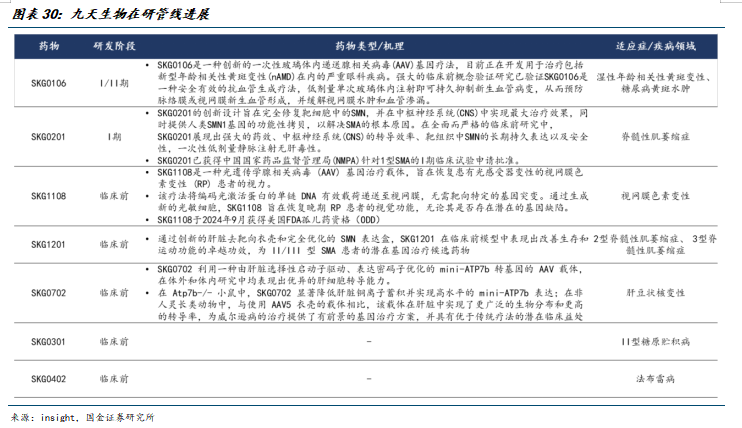

基因治疗:收购九天生物,探索多技术平台协同

2025年2月, 公司全资子公司厦门伯赛基因转录技术有限公司与 Skyline Therapeutics Limited及其股东代表 Skyline Therapeutics(US)Inc.签署了《伯赛基因收购九天开曼部分资产的协议》。

伯赛基因将以自有资金收购九天开曼部分资产, 收购范围包括九天开曼及其下属公司的资产,不包含其下属公司Skyline Therapeutics(US)Inc.及其已取得的资产或权利。 本次交易对价包含合并对价和附加合并对价,其中合并对价为 1500 万美元; 附加合并对价为在协议约定条件满足时,由最高不超过 4300万美元的开发和销售里程碑款,再许可提成和按年净销售额个位数百分比计算的销售提成构成,2025年7月29日,本次交易完成交割,伯赛基因已根据协议约定在交割日当天支付首笔合并对价, 九天开曼与伯赛基因在开曼设立的合并子公司已按照开曼群岛公司法的规定完成法定合并, 九天开曼作为存续公司成为伯赛基因的全资子公司, 纳入公司合并报表范围。公司将充分运用九天生物的技术平台和优势, 结合公司自身技术积累,探索多技术平台协同解决疾病问题的综合方案, 为患者提供更多治疗选择。

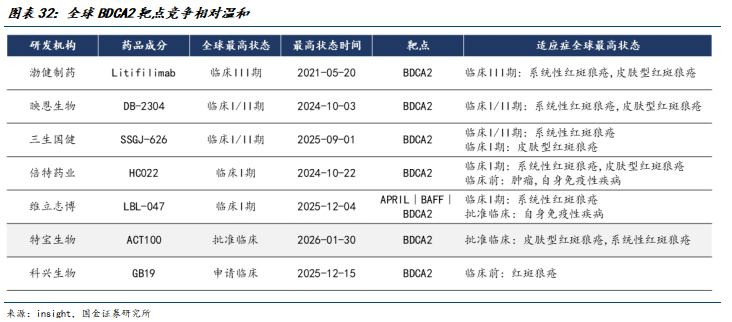

自免:BDCA2靶点竞争格局温和,ACT100 红斑狼疮IND获批

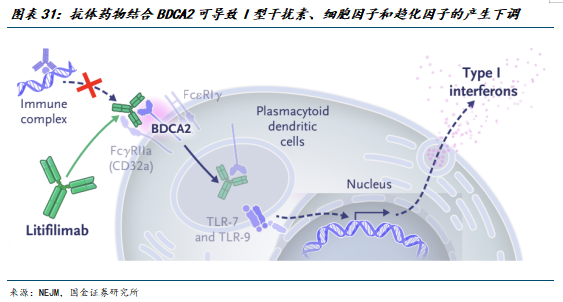

2026年1月30日,公司发布公告,公司于近日收到国家药品监督管理局核准签发的关于公司注射用 ACT100系统性红斑狼疮适应症和皮肤型红斑狼疮适应症的《药物临床试验批准通知书》。

注射用 ACT100 是一款人源化单克隆抗体,注册分类为治疗用生物制品 1 类,其靶向浆细胞样树突状细胞(pDC)表面的血液树突细胞抗原 2(BDCA2),通过受体内化、抗体依赖的细胞毒性作用(ADCC)和补体依赖的细胞毒性作用(CDC),抑制 I 型干扰素的产生和激活自身反应性免疫细胞。

红斑狼疮是一种慢性、反复迁延的自身免疫性疾病,根据病变部位可分为皮肤型红斑狼疮(CLE)和系统性红斑狼疮(SLE),CLE 病变主要限于皮肤,SLE 病变可累及多脏器和多系统。公开文献显示,70%~80%的 SLE 患者病程不同阶段会出现皮肤病变,而约 25%的 CLE 可能发展为 SLE,出现皮肤外其他系统受累。2023 年我国 SLE 患者约为 70-100 万人,发病率逐年上升,传统治疗方案以激素、抗疟药及免疫抑制剂为主,存在临床缓解率低、长期用药副作用显著等痛点。

注射用 ACT100 药物靶向 BDCA2 靶点,通过“受体内化 ADCC/CDC”双重机制调控免疫反应,对比单一治疗机制药物,双重机制有望实现对异常免疫反应的“源头抑制 靶向清除”,从而提升疗效;同时,由于BDCA2 是浆细胞样树突状细胞特异性标志物,相较于非特异性免疫抑制剂,注射用 ACT100 对正常免疫细胞的影响更小,能有效降低长期用药导致的感染风险,有望提升安全性。

5 风险提示

产品销售不及预期风险:我国慢性乙肝诊疗率仍有较大提升空间,长效干扰素及未来创新疗法推广需要持续推动市场教育,存在产品销售不及预期风险。

临床试验进度不及预期风险:在研创新药物存在临床进度不及预期以及临床试验失败的风险。

市场竞争加剧风险:布局乙型肝炎治疗的企业较多,未来相关药物若顺利获批上市后可能加剧市场竞争。

税收优惠政策变化风险:公司作为增值税一般纳税人销售自产的生物制品增值税征收率为 3%,若国家税收政策有所调整,将对未来经营业绩产生影响。

VIP复盘网

VIP复盘网