利润预计“腰斩”,股价却创了近两年新高。

晶盛机电日前披露的2025年度业绩预告显示,公司归母净利润预计同比下降超50%。这份成绩单放在任何企业身上都足以引发抛售潮,但自2026年2月以来,晶盛机电的股价却一度暴涨近40%,创下近两年新高。

截图来源于东方财富

这场背离基本面的股价暴涨,主要和特斯拉首席执行官马斯克有关。2月初,有消息称,马斯克团队来华,访问了多家光伏产业链相关公司,其中就有晶盛机电。消息一出,相关个股就“涨疯了”。

但这一传闻并未得到公司方面证实。后续界面新闻致电晶盛机电求证,接线人员表示“一切信息请以官方公告为准”。

此前马斯克刚在2026达沃斯论坛上宣布,未来三年要联合建设200GW光伏产能。此番其团队来华考察,被市场解读为“找供应商、落产能”的信号。而晶盛机电作为光伏单晶炉市占率靠前的企业,自然被当成了“马斯克概念股”的候选。

这场由预期驱动的狂欢,将一家由浙大师生创立的光伏设备公司,与马斯克的太空能源蓝图联系了起来。

不过,现实远比预期冷峻,仅靠一次未经证实的考察,恐怕难以让晶盛机电摆脱行业周期的困境。

靠光伏黄金十年崛起

2006年,61岁的邱敏秀拉上弟子、浙大机械电子工程博士曹建伟,创办了晶盛机电。

彼时,高端单晶硅生长炉市场被外企垄断,国产设备几无立足之地。尽管晶盛机电早期曾尝试布局半导体级晶体生长设备,但由于国内半导体大硅片产业尚未起步,缺乏规模化订单支撑。

转机出现在2007年,彼时,晶盛机电成功推出首台国产全自动光伏单晶炉,恰逢中国光伏制造业开启第一轮扩产浪潮。晶盛机电由此将重心转向光伏设备领域,并逐步打开市场,为日后的崛起埋下伏笔。

此后十余年,伴随着光伏行业开启黄金扩产周期,晶盛机电深度绑定下游巨头,尤其是TCL中环(原中环股份)。2019年后,TCL中环启动G12大尺寸硅片战略,大规模采购晶盛定制化单晶炉,双方形成紧密协同。

2015年至2023年,晶盛机电迎来爆发式增长:营收从近6亿元攀升至约180亿元,八年增幅近30倍;归母净利润从1.05亿元跃升至45.58亿元,增长超40倍。这一增长曲线几乎完全由光伏业务支撑。其间光伏行业经历多轮扩产潮,晶盛机电深度绑定下游硅片巨头,设备出货量随行业景气度同步飙升。

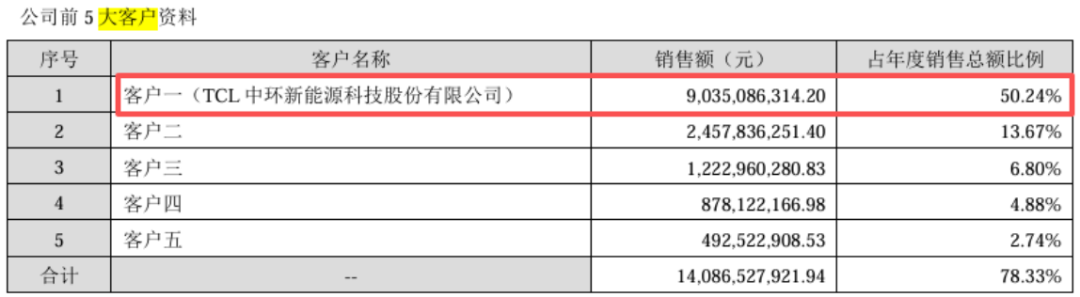

在这轮扩张中,TCL中环构成了晶盛机电最核心的收入来源。2023年年报显示,晶盛机电对TCL中环的销售收入达90.35亿元,占总营收的50.24%,单一客户贡献占比过半。

截图来源于公司公告

伴随业绩爆发,晶盛机电的股价也从2020年初的14元/股一路攀升,于2022年8月触及84.36元/股的历史高点,市值一度超过1100亿元。

公司市值飙升也带动创始人身家暴涨。据胡润百富榜披露,2022年邱敏秀家族与曹建伟的财富分别达到185亿元和150亿元。

截图来源于胡润百富榜

晶盛机电凭借技术深度绑定头部厂商的策略,在行业上升期大获成功,却也埋下了隐患。这一模式让晶盛机电成功崛起,却也让其与下游光伏巨头“锁”在了一起。

被大客户裹挟“反噬”

自2023年起,国内光伏行业正式进入深度调整阶段。

在经历多年高速扩产之后,从硅料、硅片到组件,各环节产能严重过剩,全行业陷入激烈的价格战。组件均价甚至一度低于多数企业的现金成本线,不少厂商陷入“卖得越多、亏得越狠”的困境。

行业龙头纷纷收缩战线,资本开支大幅削减。作为上游核心设备商,晶盛机电首当其冲。这场由下游核心大客户砍单所引发的冲击,成为晶盛机电业绩下滑的直接导火索。

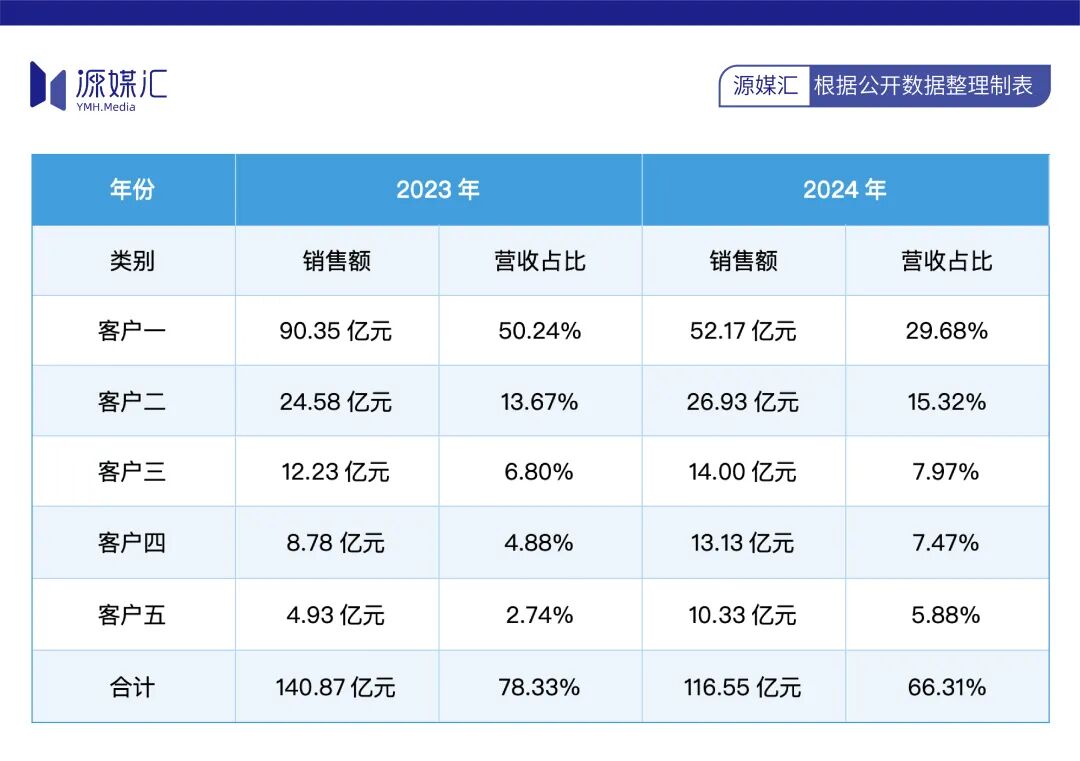

2024年财报显示,晶盛机电来自前五大客户的营收,从2023年的140亿元降至116亿元,其中“客户一”的销售额由约90亿元锐减至52亿元,同比下滑近40亿元。尽管晶盛机电未在年报中披露具体客户名称,无法确认该客户是否仍为TCL中环,但结合2023年TCL中环作为公司最大客户的背景,以及2024年各大客户销售额的波动来看,其砍单幅度不容小觑。

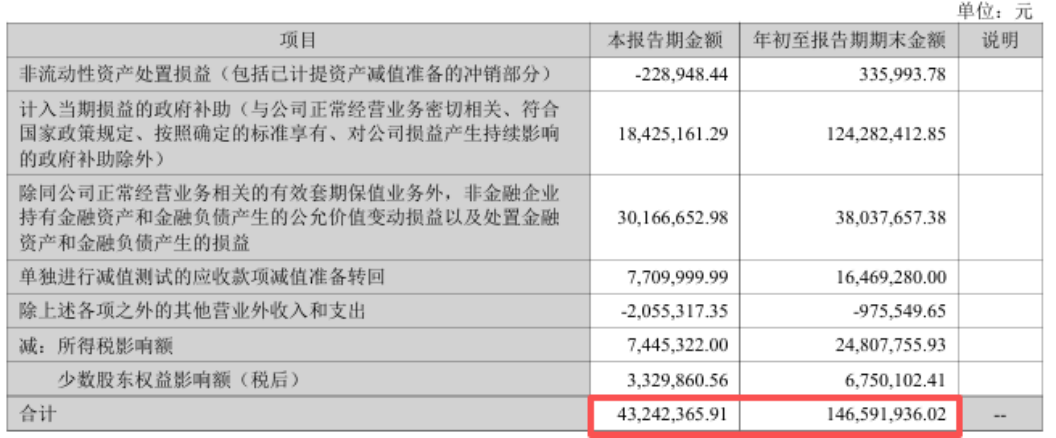

根据晶盛机电2025年业绩预告,公司归母净利润预计在8.78亿元至12.55亿元,但剔除各类一次性收益后,核心业务贡献的扣非净利润仅为6.58亿至9.75亿元,同比大幅下滑60%至73%。扣非利润的萎缩速度远快于整体利润,直接反映出公司主营业务盈利能力的快速下滑。

值得注意的是,2025年前三季度,晶盛机电的非经常性损益高达1.47亿元,占到当期归母净利润的近16%。而这部分收益里,绝大部分都是补助。

截图来源于公司公告

雪上加霜的是,2026年1月相关部门发布公告,明确自4月1日起全面取消光伏产品增值税出口退税,涉及硅片、电池、组件等产品。这意味着,过去十余年支撑中国光伏企业“以价换量”出海的核心隐性补贴正式退场。

对晶盛机电而言,尽管其本身不直接出口组件,但核心客户——TCL中环等头部厂商均有海外业务布局。出口成本上升将直接抑制其扩产意愿,进一步压缩对上游设备的采购需求。

针对下游光伏厂商的价格战和需求萎缩,未来将如何提升主业盈利能力等问题,源媒汇日前向晶盛机电董秘办发送了问询邮件,截至发稿未获回复。

晶盛机电的业绩与命运,已与少数几家下游巨头的战略决策与经营状况深度绑定。当行业红利退潮、客户收缩战线时,这种高度集中的客户结构便成为其最大的软肋。

不过,困局中的晶盛机电,却因为1月底马斯克团队的一次中国行,重新焕发了“生机”。

太空光伏仍是“大饼”

2026年初,马斯克在达沃斯论坛宣布SpaceX与特斯拉三年内共建200GW光伏产能,双方各承担100GW,分别用于地面AI数据中心及太空卫星供能。

消息一出,市场迅速将目光投向中国光伏设备企业,晶盛机电被传“进入考察视野”,股价应声大涨。其在异质结(HJT)和钙钛矿设备上的技术布局,契合太空光伏对轻量化、高效率的需求——这成为资本炒作的核心逻辑。

据市场传闻,马斯克旗下团队近期确实在对中国光伏产业链进行调研,此举被视为其此前提出的“三年内建设200GW光伏产能”构想的前期摸底动作。但截至目前,无任何官方公告或合同披露显示晶盛机电已获得订单、技术授权或进入合作流程。

从技术角度看,若未来真有太空光伏项目落地,其对组件的要求将聚焦于轻量化、高效率与抗辐照能力,主流技术路径可能包括柔性HJT、钙钛矿等。而晶盛机电当前核心产品——用于生产P型硅片的直拉单晶炉,主要服务于地面光伏制造,其设备与产出硅片在重量、效率及环境适应性方面,与太空应用场景存在较大差距。

尽管晶盛机电2025年官宣完成12英寸碳化硅衬底全流程中试线贯通,并布局HJT、钙钛矿等新型电池设备,但相关业务尚未形成规模化营收支撑,短期内难以将“太空光伏”概念转化为实际业务增长点。

而在新业务“接不上力”的同时,晶盛机电主业的经营压力正持续向现金流端传导。

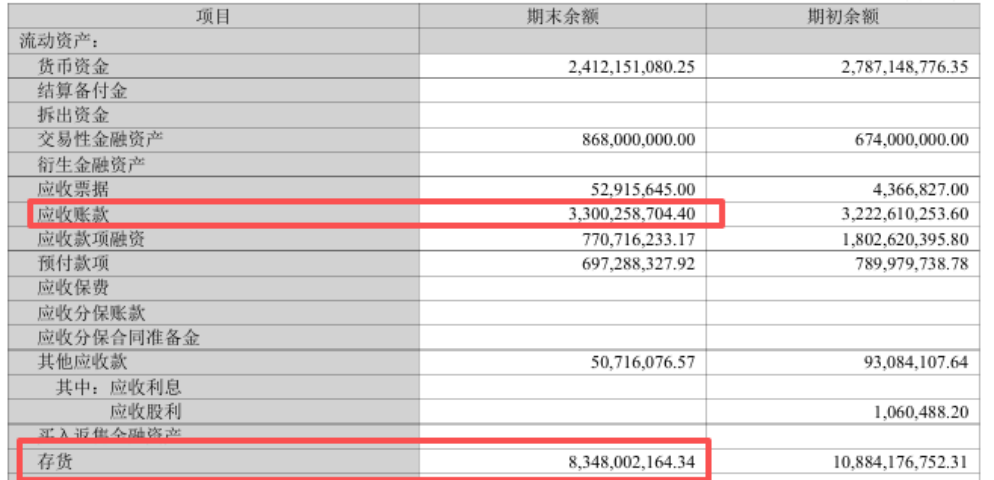

2025年前三季度,晶盛机电经营活动现金流净额仅为3.80亿元,较上年同期下滑超五成,暴露出“自我输血”能力的迅速萎缩。与此同时,截至三季度末,晶盛机电存货高达83.48亿元,应收账款达33.00亿元,两者合计占流动资产比例约为66%。

同时,下游客户的回款周期延长,增加了坏账风险。晶盛机电的应收账款周转天数从2023年三季度的48.47天,一路攀升至2025年三季度的106.4天,增幅超过120%。这一趋势在2024年下半年尤为明显——当年9月应收周转天数为58.32天,到2025年6月已突破百日大关,反映出客户付款意愿和能力的弱化。

在光伏行业产能过剩、价格战白热化的背景下,客户现金流紧张的局面短期内难以缓解,这一趋势不仅会持续占用晶盛机电的资金,更会增加应收账款发生坏账的可能性,给本就紧绷的资金链带来更大压力。

资本市场可以为故事买单一时,却没法替企业消化库存、催回货款。晶盛机电,从来不是缺一个“马斯克”的光环,而是缺在行业退潮时,依然能稳住现金流、踩准技术落地节奏的硬实力。

VIP复盘网

VIP复盘网