1

本周要闻回顾:动力煤和焦煤价格持续反弹

本周要闻回顾:动力煤和焦煤价格持续反弹

(1)动力煤方面:动力煤价格持续反弹,截至7月18日,秦港Q5500动力煤平仓价为642元/吨,今年上半年最低价格为609元,已累计上涨5.4%。目前动力煤基本面持续利多:从供给端来看,国内生产方面,截至7月13日,晋陕蒙三省442家煤矿开工率81.1%,仍处于年内较低水平。从库存端来看,港口库存持续回落,截至7月17日,环渤海库存2695.5万吨,今年上半年最高库存为3316.3万吨,已累计下跌18.7%,与去年同期基本一致。从需求端来看,电煤方面,截至7月17日,沿海八省电厂日耗合计241.9万吨,涨幅12.62%,七月以来高温天气带动用电需求提升,煤电日耗需求提高,季节性持续上涨。非电煤方面,截至7月17日,国内甲醇开工率80.6%,仍处于近年来的历史高位;虽然OPEC发布年度石油展望下调能源需求、美国关税政策等影响原油价格承压下行,但煤油比来对照油头化工和煤头化工的成本优势,煤化工成本优势仍旧非常凸出,从而导致开工率的长时间高位。

(2)炼焦煤方面:截至7月18日,京唐港主焦煤报价1440元/吨,环比上涨90元/吨,涨幅6.67%,上周开始从1230元的底部反弹;焦煤期货反弹更为明显,从6月初的719元反弹至当前的926元,累计涨幅达到28.8%。当前焦煤基本面反映出“强预期但弱现实”的特征。从供给端来看,国内焦企生产积极性恢复,开工率上涨,蒙煤市场报价坚挺。需求端,铁水日均产量仍处在今年高位,本周铁水产量小涨,本周日均铁水产量242.5万吨,周环比上涨1.15%。当前焦煤价格尤其期货,更多反映出“反内卷”对供给端的收缩预期。

投资逻辑:动力煤和炼焦煤价格已到拐点右侧

动力煤属于政策煤种,我们判断价格仍将反弹修复至长协价格,首先是神华和中煤等央企的长协价格(即670元附近),如果后续基本面持续利多也有望突破700元。主要原因包括:一是较低煤价将使地方财政压力加大,有望促成减产,包括较低煤价将使煤企亏现金而自发减产;二是电厂受限于“煤电价格联动机制”,在一定程度上保煤价即是保电价,且当前现货与年度长协价格倒挂,电厂优先采购现货的行为会使现货价持续修复;三是煤化工和油化工存在成本优势的竞争,布油68美金与港口煤价770元所制烯烃成本相当,当前煤油比来看明显煤炭价格便宜;四是降低煤价会使疆煤外运失去价格优势,从而导致外运量减少(自2024年四季度以来已有数据证明)。

炼焦煤属于市场化煤种,我们判断价格更多由供需基本面决定。通过“炼焦煤与动力煤价格的比值”可作为炼焦煤价格底部判断的参考,当前焦煤已处于超跌状态。在“反内卷”的政策预期下,炼焦煤的供给端存在收紧的预期;需求端的稳增长政策持续出新,且特朗普当选美国总统,其对中国的外贸高压将促使国内经济再转型内循环,对地产和基建将有更多支持。

投资建议:周期与红利双逻辑,四主线布局

我们认为在资本市场在全球政经高度不确定以及国内稳经济的预期下,投资行为存在情绪上的脉冲,煤炭板块具备周期与红利的双重属性,当前煤炭持仓低位,基本面已到拐点右侧,已到布局时点。四主线精选煤炭个股将受益:主线一,红利逻辑:【中国神华、中煤能源(分红潜力)、陕西煤业】;主线二,周期逻辑:【晋控煤业、兖矿能源、平煤股份、淮北矿业】;主线三,多元化铝弹性:【神火股份、电投能源】;主线四,成长逻辑:【新集能源、广汇能源】。

风险提示:经济增速下行风险,供需错配风险,可再生能源加速替代风险。

2

煤市关键指标速览

3

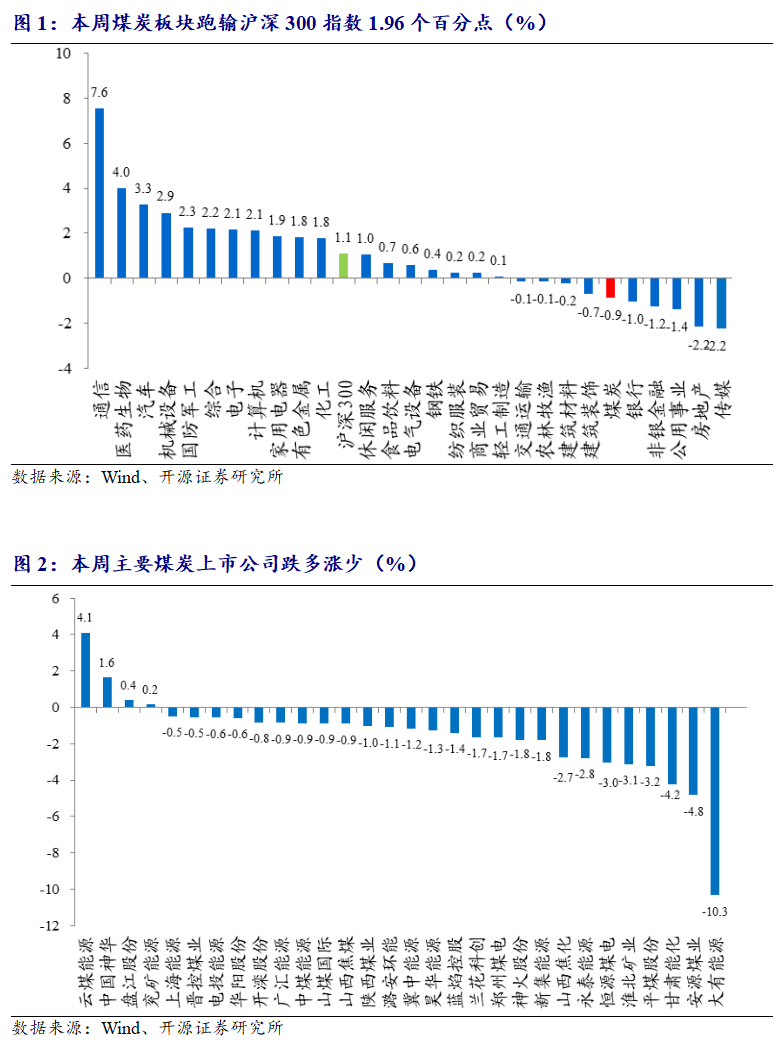

煤炭板块回顾:本周微跌0.87%,跑输沪深300指数1.96个百分点

行情:本周微跌0.87%,跑输沪深300指数1.96个百分点

本周煤炭指数微跌0.87%,沪深300指数小涨1.09%,煤炭指数跑输沪深300指数1.96个百分点。主要煤炭上市公司跌多涨少,涨幅前三名公司为:云煤能源( 4.11%)、中国神华( 1.63%)、盘江股份( 0.41%);跌幅前三名公司为:大有能源(-10.33%)、安源煤业(-4.82%)、甘肃能化(-4.21%)。

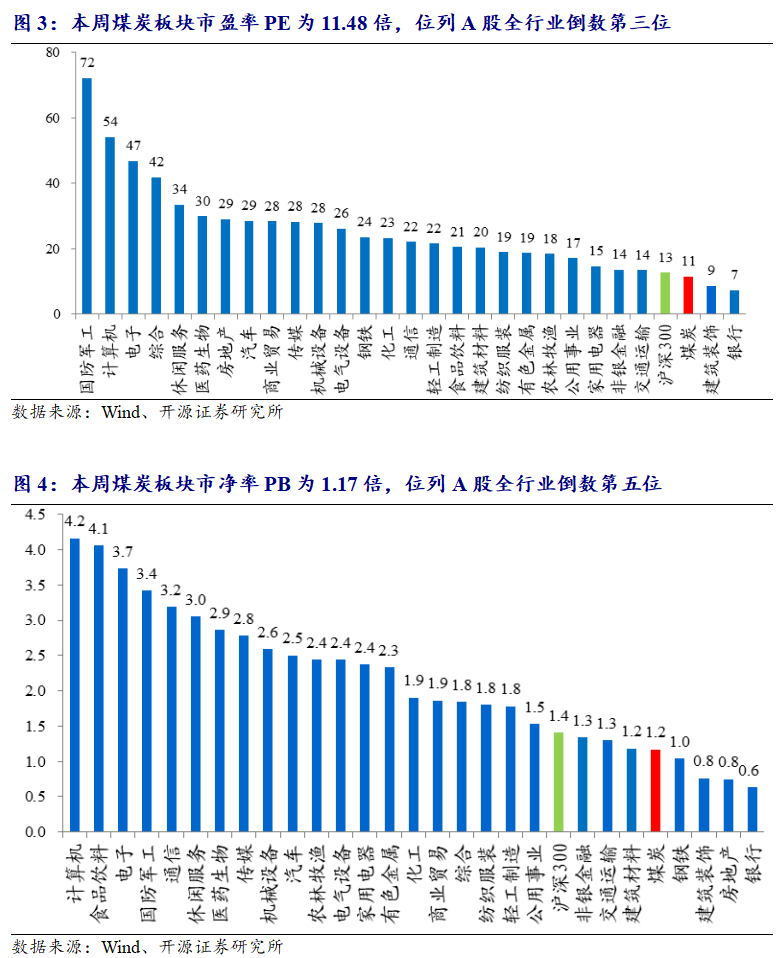

估值表现:本周PE为11.48,PB为1.17

截至2025年7月18日,根据PE(TTM)剔除异常值(负值)后,煤炭板块平均市盈率PE为11.48倍,位列A股全行业倒数第三位;市净率PB为1.17倍,位列A股全行业倒数第五位。

4

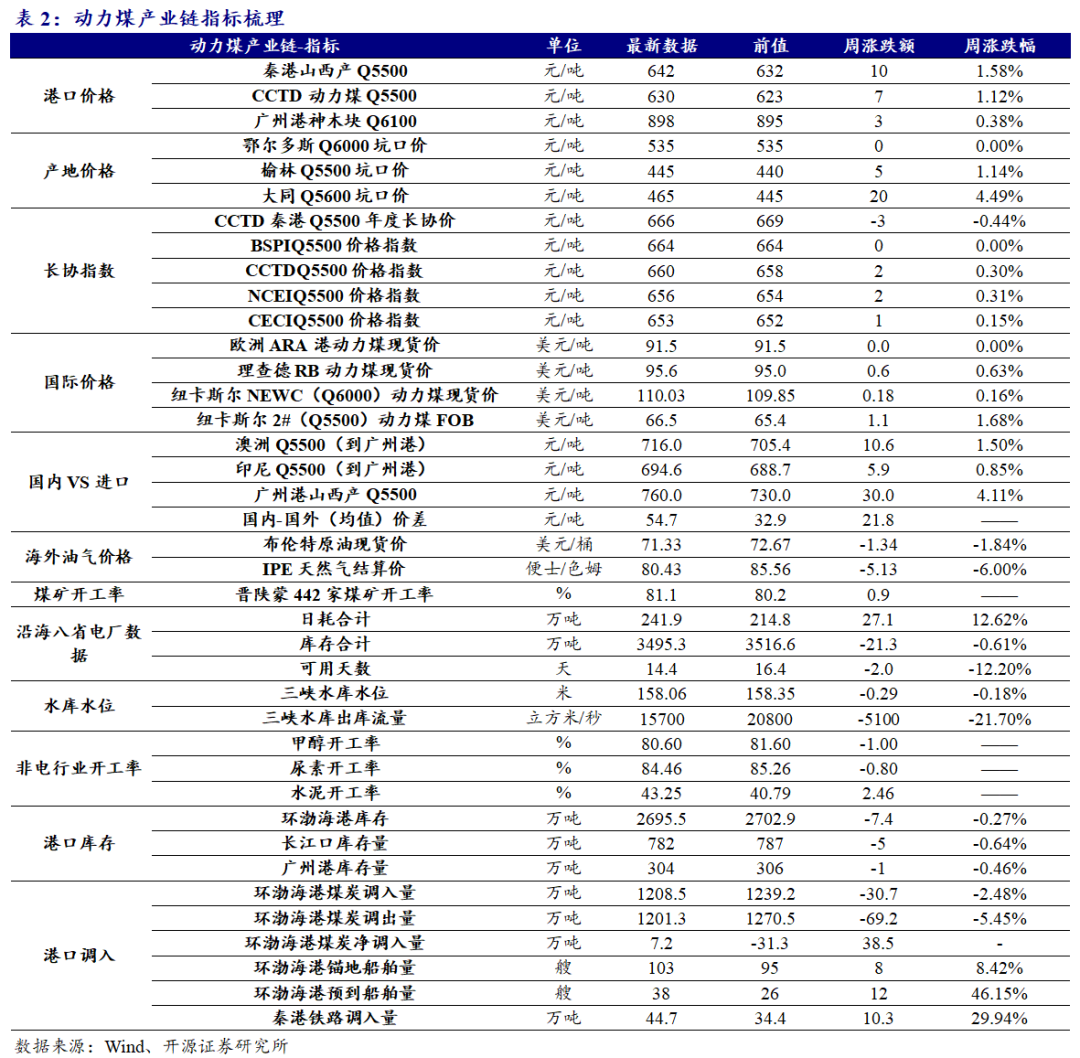

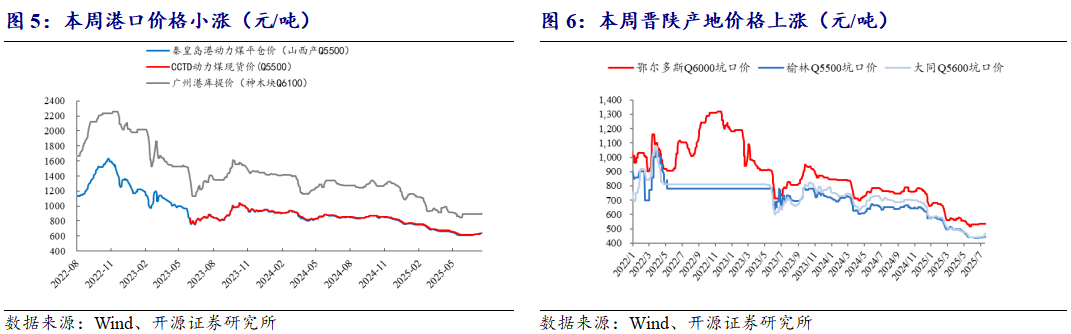

动力煤产业链:港口价格小涨,环渤海港库存微跌

国内动力煤价格:港口价格小涨,晋陕产地价格上涨

港口价格小涨。截至7月18日,秦港Q5500动力煤平仓价为642元/吨,环比上涨10元/吨,涨幅1.58%。截至7月18日,广州港神木块库提价为898元/吨,环比上涨3元/吨,涨幅0.38%。

晋陕产地价格上涨。截至7月18日,鄂尔多斯Q6000坑口报价535元/吨,环比持平;陕西榆林Q5500坑口报价445元/吨,环比上涨5元/吨,涨幅1.14%;山西大同Q5600坑口报价465元/吨,环比上涨20元/吨,涨幅4.49%。

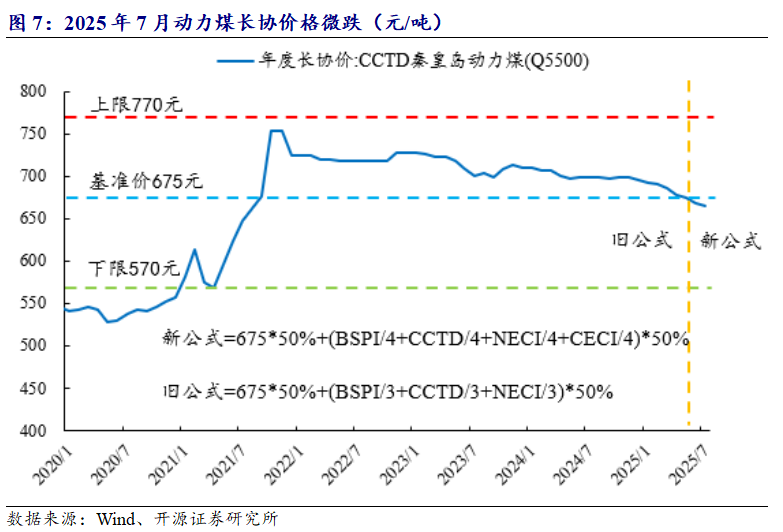

年度长协价格:7月价格环比微跌

2025年7月动力煤长协价格微跌。截至2025年7月,CCTD秦港动力煤Q5500年度长协价格666元/吨,环比下跌3元/吨,跌幅0.44%。

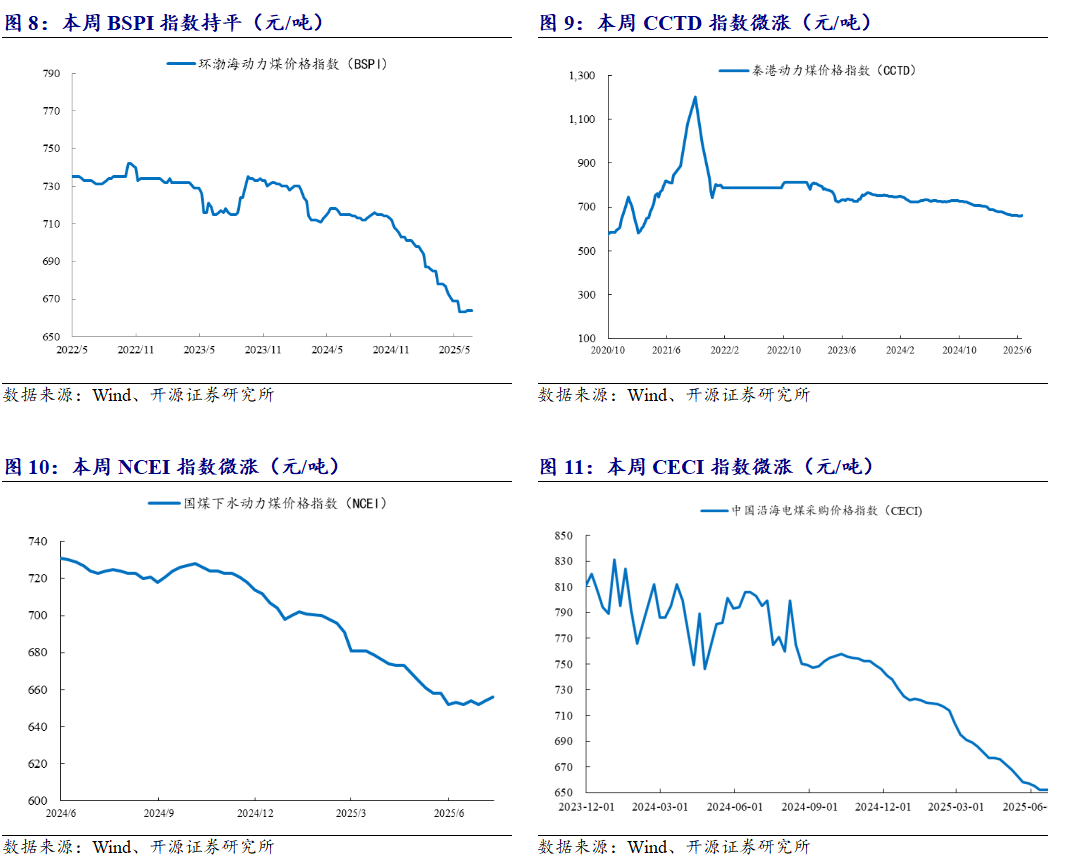

BSPI价格指数持平,CCTD价格指数微涨,NCEI价格指数微涨,CECI价格指数微涨。截至7月16日,环渤海动力煤价格指数(BSPI)价格664元/吨,环比持平;截至7月18日,CCTD秦港动力煤Q5500价格660元/吨,环比上涨2元/吨,涨幅0.3%;截至7月18日,NCEI下水动力煤指数656元/吨,环比上涨2元/吨,涨幅0.31%;截至7月18日,CECI中国沿海电煤采购价格指数653元/吨,环比上涨1元/吨,涨幅0.15%。

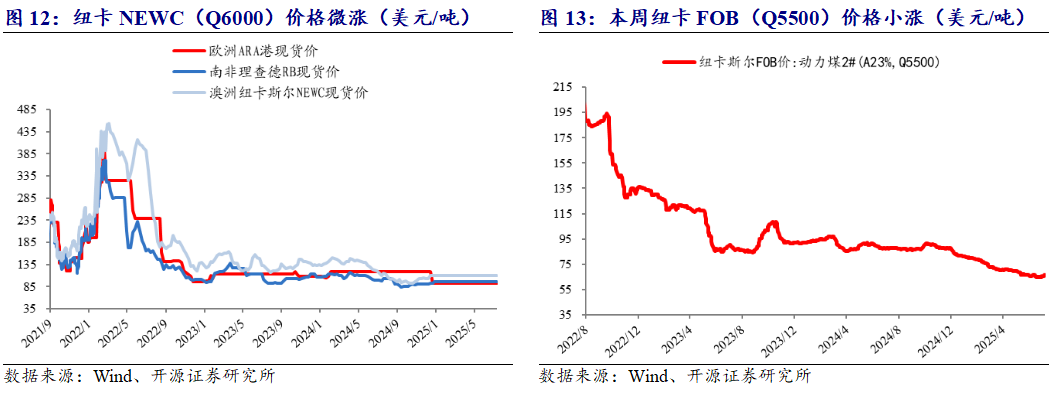

国际动力煤价格:纽卡斯尔NEWC(Q6000)价格微涨,纽卡斯尔FOB(Q5500)价格小涨

纽卡斯尔NEWC(Q6000)价格微涨。截至7月11日,欧洲ARA港报价91.5美元/吨,环比持平;理查德RB报价95.6美元/吨,环比上涨0.6美元/吨,涨幅0.63%;纽卡斯尔NEWC(Q6000)报价110.03美元/吨,环比上涨0.18美元/吨,涨幅0.16%。

纽卡斯尔FOB(Q5500)小涨。截至7月17日,纽卡斯尔2#动力煤FOB报价66.5美元/吨,环比上涨1.1美元/吨,涨幅1.68%。

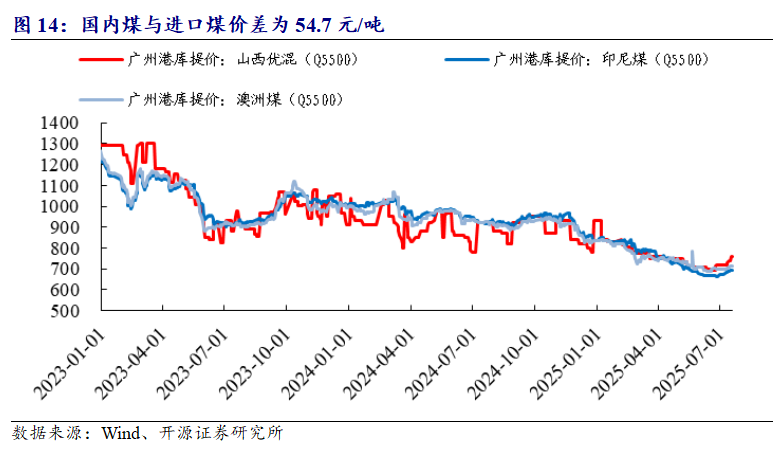

进口动力煤有价格优势。截至7月18日,广州港澳煤Q5500到岸价716元/吨,环比上涨10.6元/吨,涨幅1.5%;广州港印尼煤Q5500到价694.6元/吨,环比上涨5.9元/吨,涨幅0.85%;广州港山西煤Q5500到价760元/吨,环比上涨30元/吨,涨幅4.11%,国内动力煤与国外价差(国内-进口)54.7元/吨。

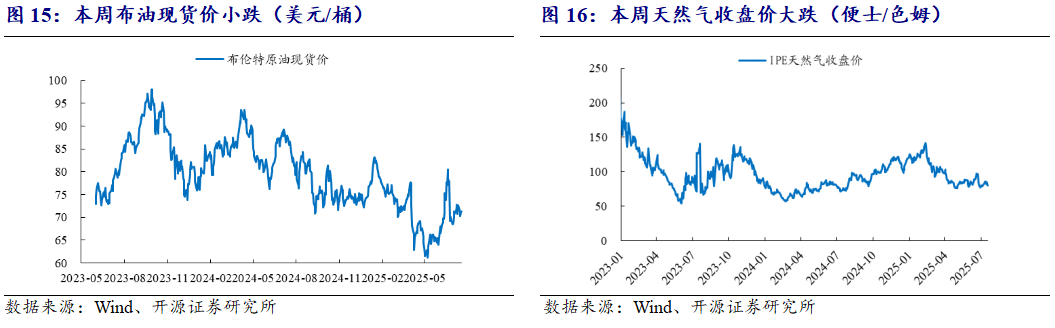

海外油气价格:布油现货价小跌,天然气收盘价大跌

布油现货价小跌,天然气收盘价大跌。截至7月18日,布油现货价为71.33美元/桶,环比下跌1.34美元/桶,跌幅1.84%。截至7月18日,IPE天然气收盘价为80.43便士/色姆,环比下跌5.13便士/色姆,跌幅6%。

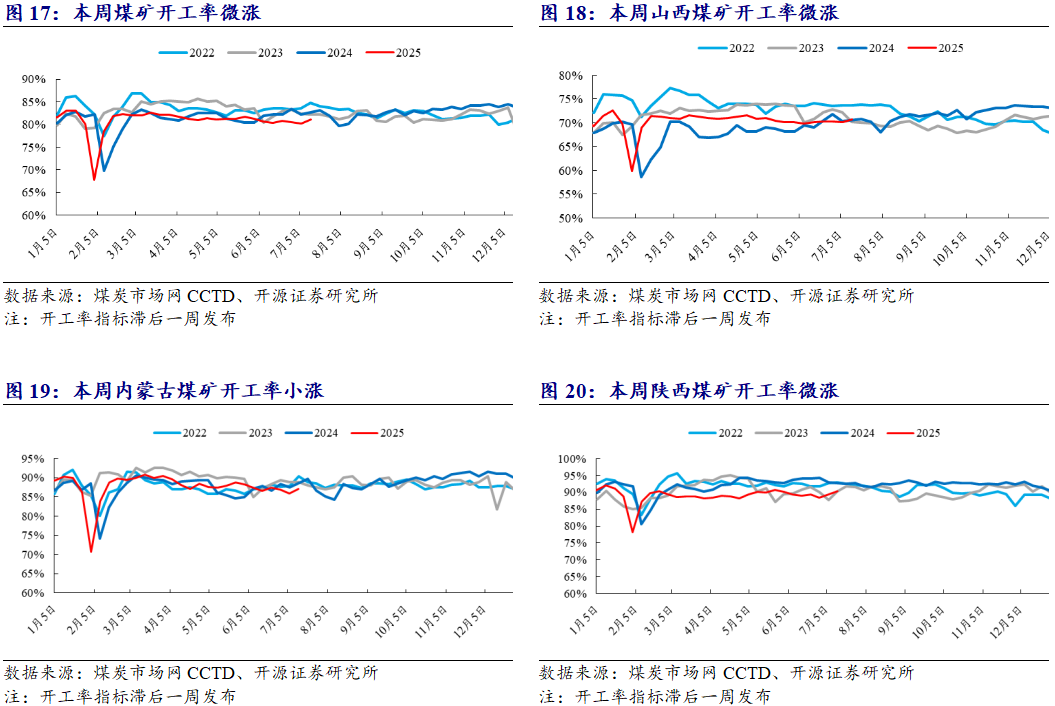

煤矿生产:本周煤矿开工率微涨

煤矿开工率微涨。截至7月13日,晋陕蒙三省442家煤矿开工率81.1%,环比上涨0.9个百分点;其中山西省煤矿开工率70.7%,环比上涨0.6个百分点;内蒙古煤矿开工率87.1%,环比上涨1.2个百分点;陕西省煤矿开工率90.3%,环比上涨0.9个百分点。

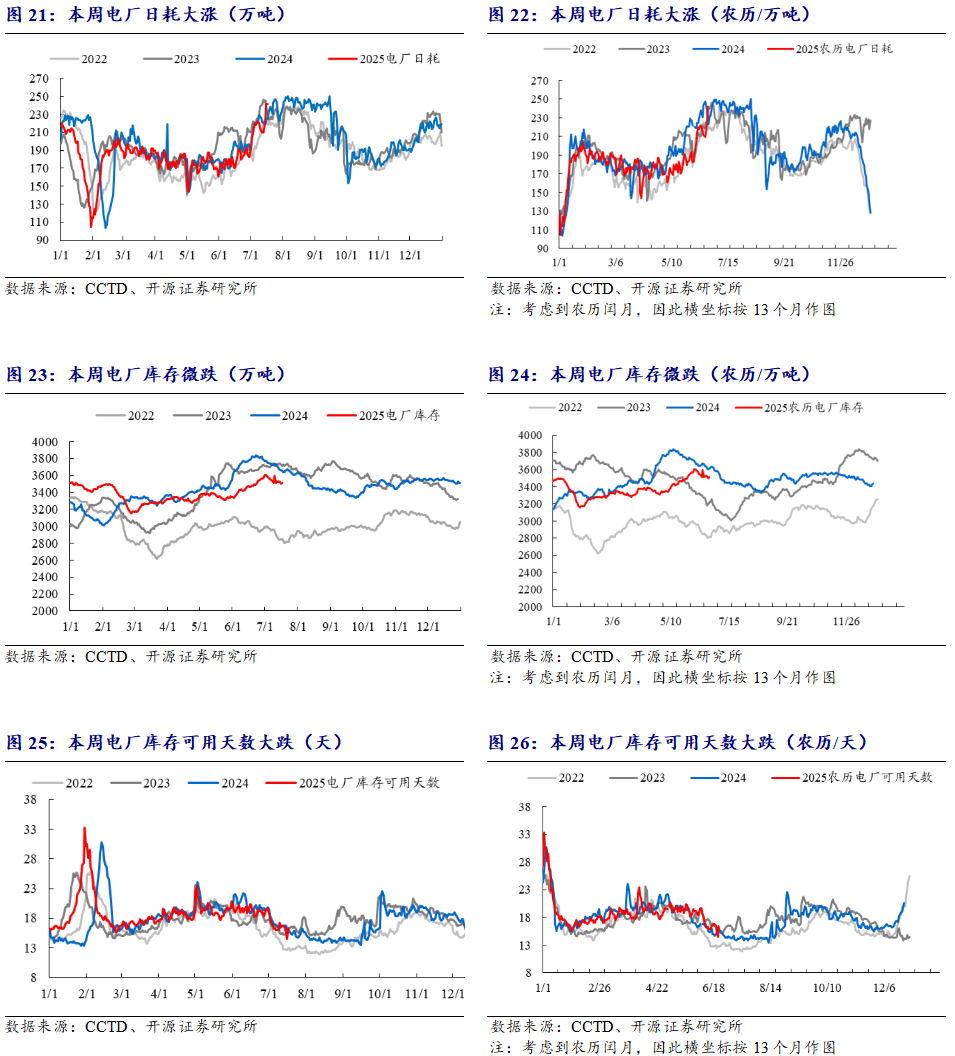

沿海八省电厂日耗:本周电厂日耗大涨,库存微跌,可用天数大跌

电厂日耗大涨。截至7月17日,沿海八省电厂日耗合计241.9万吨,环比上涨27.1万吨,涨幅12.62%。

电厂库存微跌。截至7月17日,沿海八省电厂库存合计3495.3万吨,环比下跌21.3万吨,跌幅0.61%。

电厂库存可用天数大跌。截至7月17日,沿海八省电厂库存可用天数14.4天,环比下跌2天,跌幅12.2%。

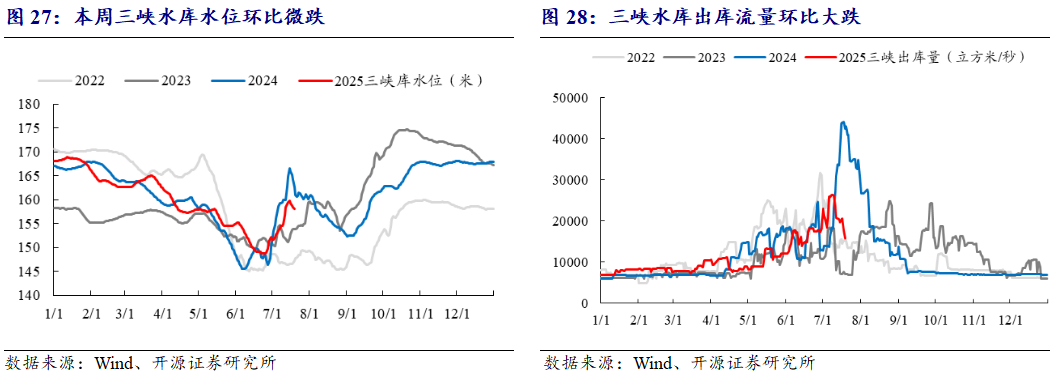

水库变化:三峡水库水位微跌,三峡水库出库流量环比大跌

三峡水库水位微跌。截至7月19日,三峡水库水位158.06米,环比下跌0.29米,跌幅0.18%,同比下跌2.88米,跌幅1.79%。截至7月19日,三峡水库出库流量15700立方米/秒,环比下跌5100立方米/秒,跌幅21.7%,同比下跌27200立方米/秒,跌幅63.4%。

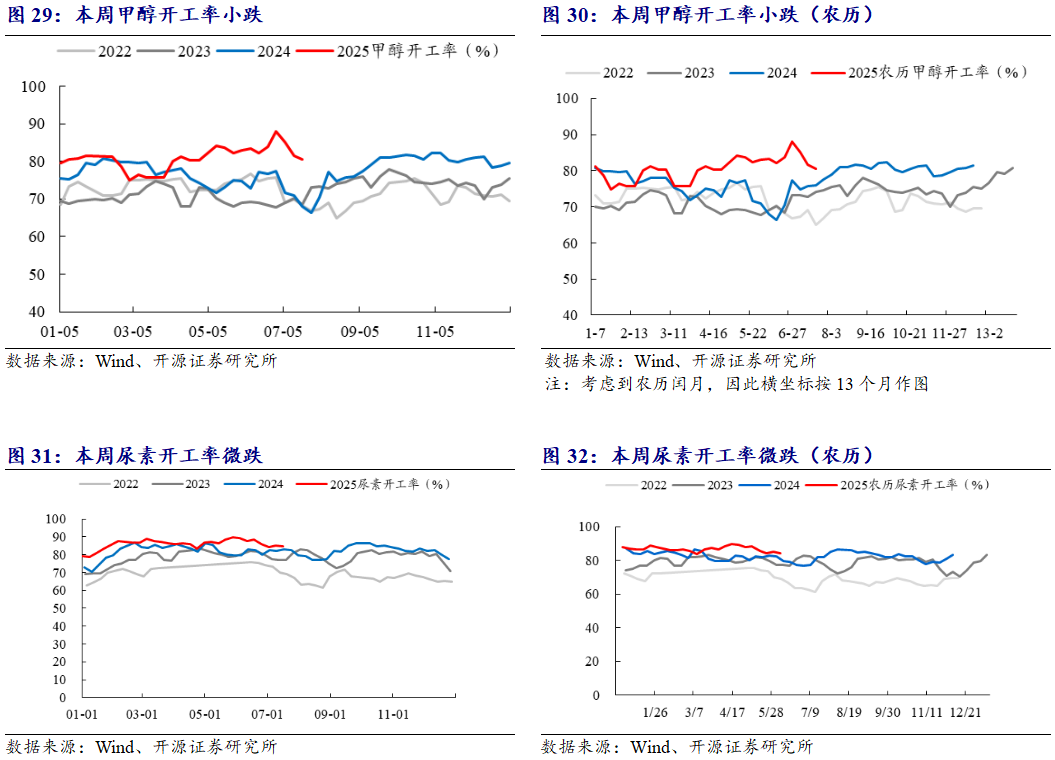

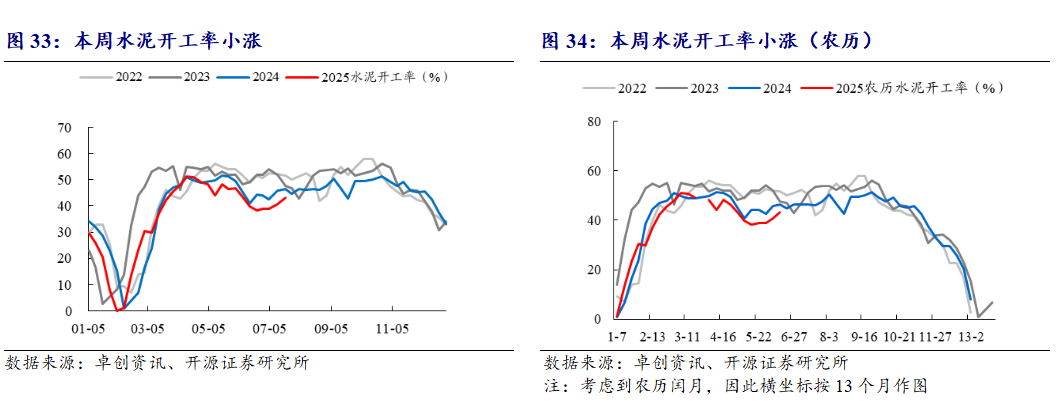

非电煤下游开工率:甲醇开工率小跌,尿素开工率微跌,水泥开工率小涨

甲醇开工率小跌。截至7月17日,国内甲醇开工率80.6%,环比下跌1pct。

尿素开工率微跌。截至7月16日,国内尿素开工率84.46%,环比下跌0.8pct。

水泥开工率小涨。截至7月17日,国内水泥开工率43.25%,环比上涨2.46pct。

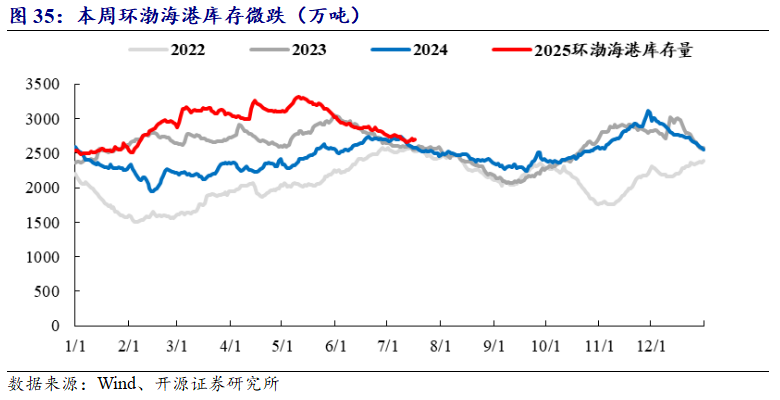

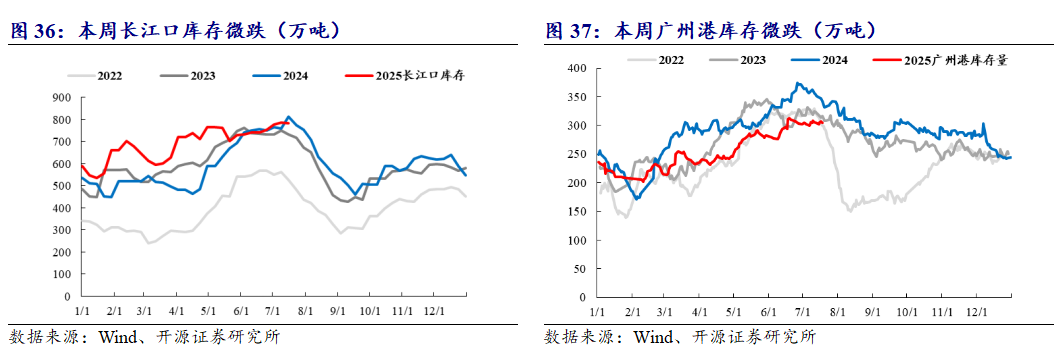

动力煤库存:本周环渤海港库存微跌

环渤海港库存微跌,长江口库存微跌,广州港库存微跌。截至7月17日,环渤海库存2695.5万吨,环比下降7.4万吨,跌幅0.27%;截至7月18日,长江口库存782万吨,环比下跌5万吨,跌幅0.64%;截至7月18日,广州港库存304万吨,环比下跌1万吨,跌幅0.46%。

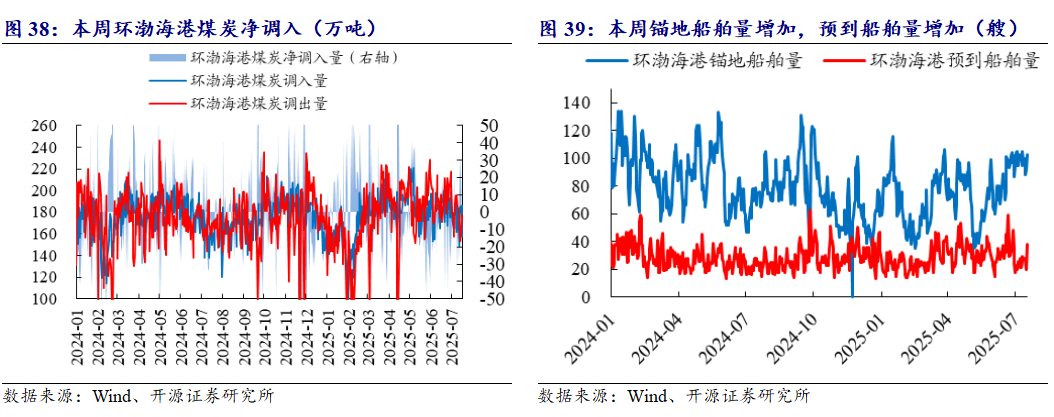

港口调入调出量:环渤海港煤炭净调入

环渤海港口净调入。本周环渤海港煤炭调入量合计1208.5万吨,环比减少30.7万吨,跌幅2.48%;环渤海港煤炭调出量1201.3万吨,环比减少69.2万吨,跌幅5.45%;本周环渤海港煤炭净调入量7.2万吨。

环渤海港锚地船舶数增加。截至7月17日,环渤海港锚地船舶量103艘,环比增加8艘。

环渤海港预到船舶数增加。截至7月17日,环渤海港预到船舶数量38艘,环比增加12艘。

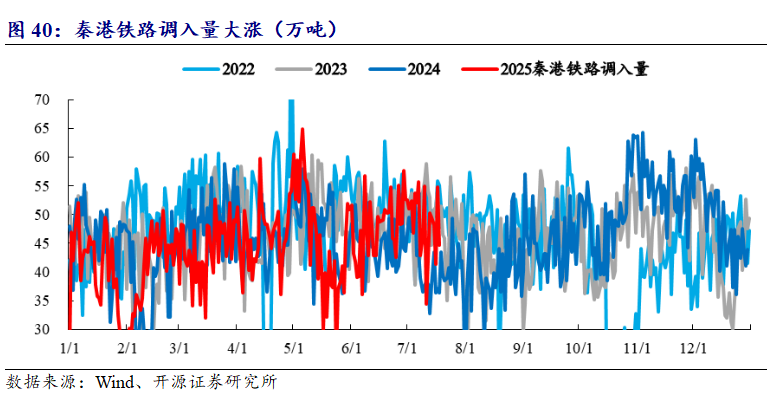

秦港铁路调入量大涨。截至7月18日,本周秦皇岛港铁路调入量44.7万吨,环比上涨10.3万吨,涨幅29.94%。

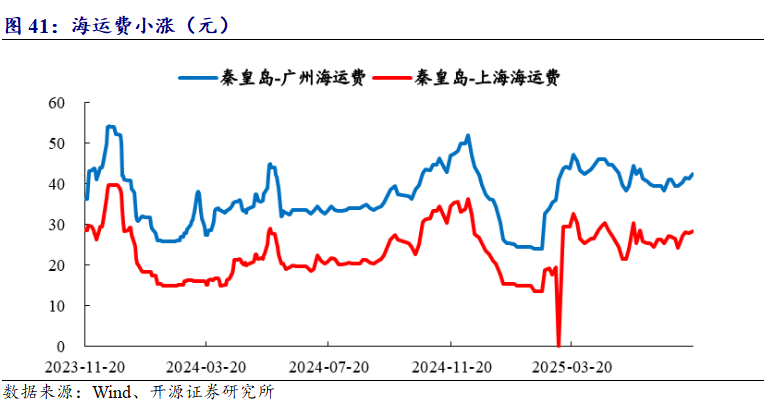

国内海运费价格变动:海运费小涨

海运费小涨。截至7月18日,秦皇岛-广州运费42.4元/吨,环比上涨0.9元/吨,涨幅2.17%;秦皇岛-上海运费28.4元/吨,环比上涨0.2元/吨,涨幅0.71%。

5

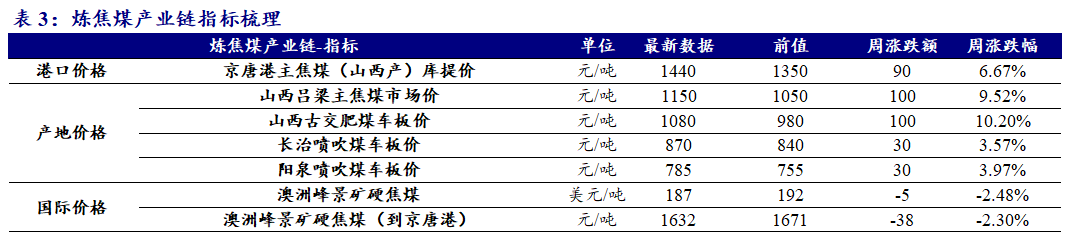

炼焦煤产业链:港口焦煤价格大涨,日均铁水产量小跌

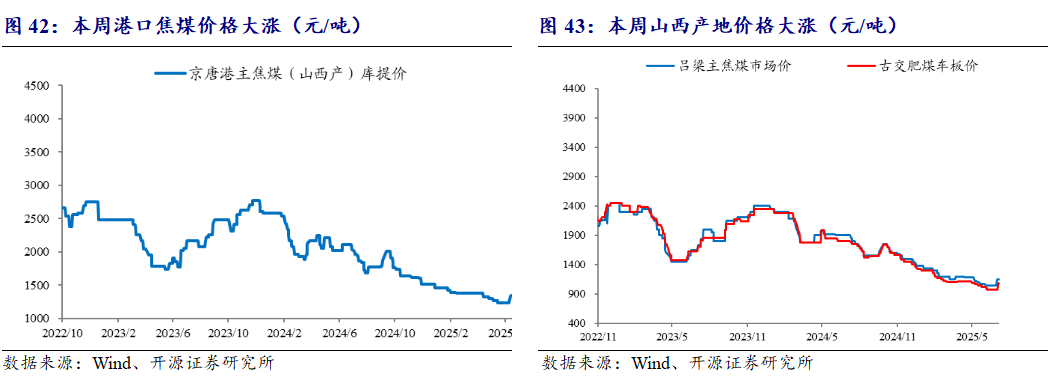

国内炼焦煤价格:本周港口价格大涨,产地价格大涨,期货价格小涨

港口价格大涨。截至7月18日,京唐港主焦煤报价1440元/吨,环比上涨90元/吨,涨幅6.67%。

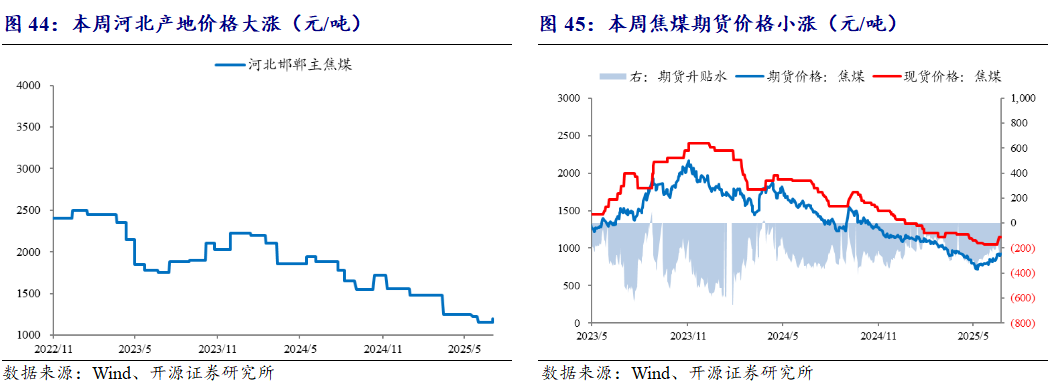

产地价格大涨。截至7月18日,山西产地,吕梁主焦煤报价1150元/吨,环比上涨100元/吨,涨幅9.52%;古交肥煤报价1080元/吨,环比上涨100元/吨,涨幅10.2%。截至7月18日,河北产地,邯郸主焦煤报价1200元/吨,环比上涨50元/吨,涨幅4.35%。

期货价格小涨。截至7月18日,焦煤期货主力合约报价926元/吨,环比上涨29元/吨,涨幅3.23%;现货报价1150元/吨,环比上涨100元/吨,涨幅9.52%;期货贴水224元/吨,贴水幅度上升。

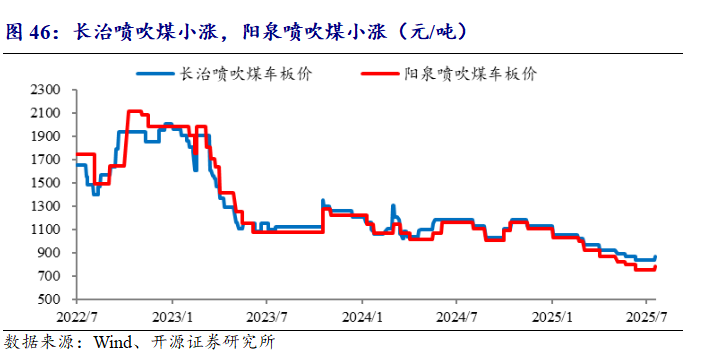

国内喷吹煤价格:长治喷吹煤小涨,阳泉喷吹煤小涨

长治喷吹煤小涨,阳泉喷吹煤小涨。截至7月18日,长治喷吹煤车板价报价870元/吨,环比上涨30元/吨,涨幅3.57%;阳泉喷吹煤车板价报价785元/吨,环比上涨30元/吨,涨幅3.97%。

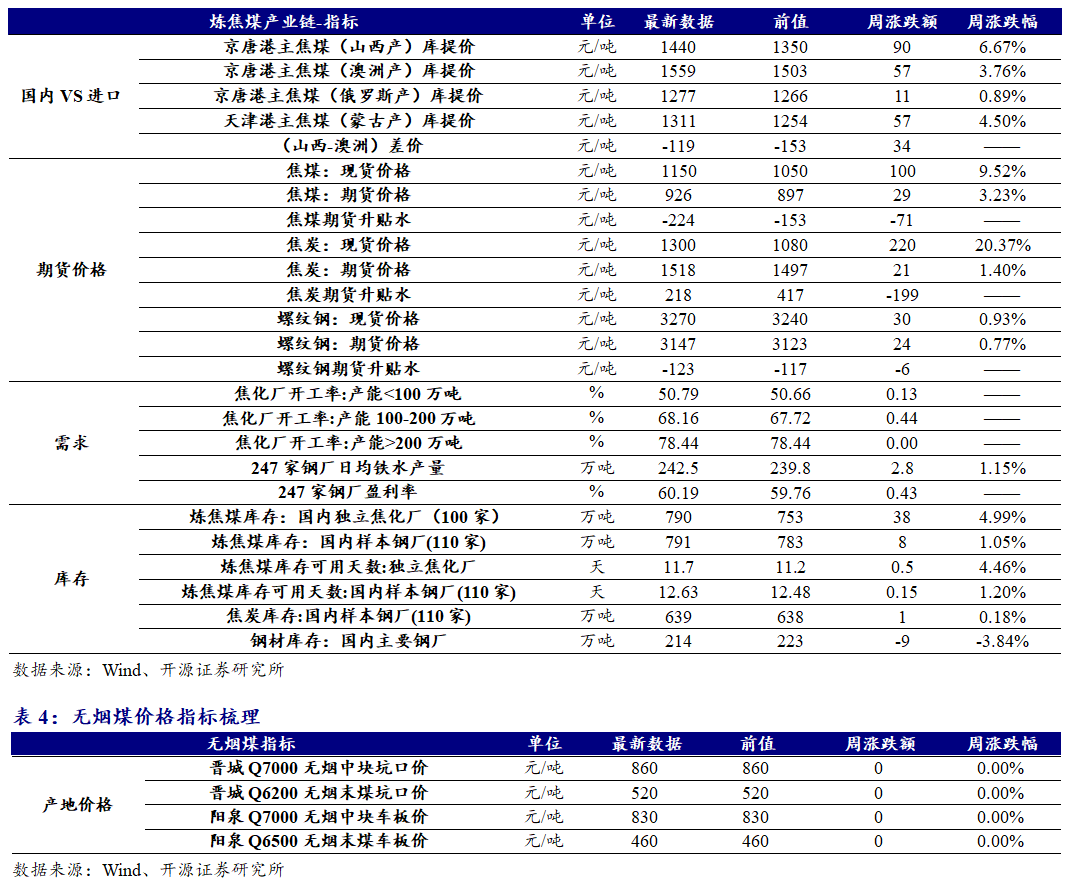

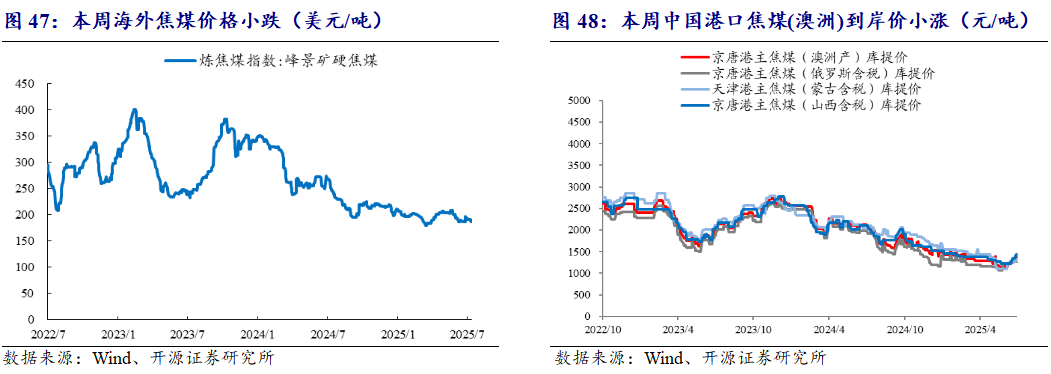

国际炼焦煤价格:本周海外煤价小跌,中国港口到岸价小涨

海外焦煤价格小跌。截至7月17日,峰景矿硬焦煤报价187美元/吨,环比下跌5美元/吨,跌幅2.48%。截至7月17日,京唐港峰景矿硬焦煤报价1632元/吨,环比下跌38元/吨,跌幅2.3%。

中国港口(澳洲产)到岸价小涨。截至7月18日,京唐港主焦煤(澳洲含税)报价1559元/吨,环比上涨57元/吨,涨幅3.76%;京唐港主焦煤(俄罗斯含税)报价1277元/吨,环比上涨11元/吨,涨幅0.89%;天津港主焦煤(蒙古含税)报价1311元/吨,环比上涨57元/吨,涨幅4.5%;京唐港主焦煤(山西含税)报价1440元/吨,环比上涨90元/吨,涨幅6.67%;国内山西焦煤价格与澳洲价差(国内-进口)-119元/吨。

焦钢价格:本周焦炭现货价大涨,螺纹钢现货价微涨

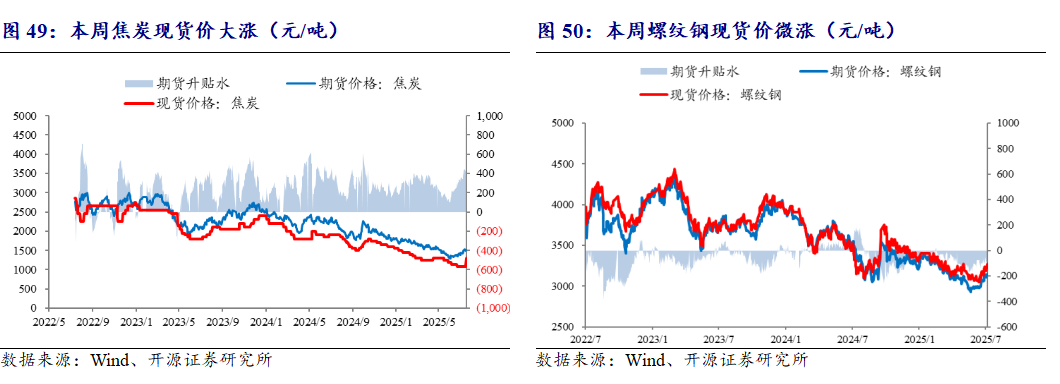

焦炭现货价大涨。截至7月18日,焦炭现货报价1300元/吨,环比上涨220元/吨,涨幅20.37%;焦炭期货主力合约报价1518元/吨,环比上涨21元/吨,涨幅1.4%;期货升水218元/吨,升水幅度下降。

螺纹钢现货价微涨。截至7月18日,螺纹钢现货报价3270元/吨,环比上涨30元/吨,涨幅0.93%;期货主力合约报价3147元/吨,环比上涨24元/吨,涨幅0.77%;期货贴水123元/吨,贴水幅度上升。

焦钢厂需求:焦化厂开工率上涨,日均铁水产量小涨,钢厂盈利率微涨

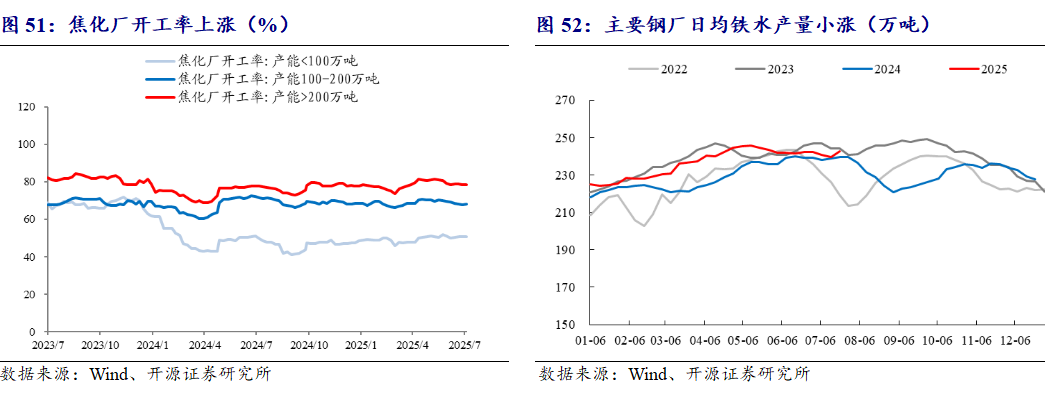

焦化厂开工率上涨。截至7月18日,焦化厂开工率按产能大小划分情况为:产能小于100万吨为50.79%,环比上涨0.13个百分点;产能100-200万吨为68.16%,环比上涨0.44个百分点;产能大于200万吨为78.44%,环比持平。

日均铁水产量小涨。截至7月18日,国内主要钢厂日均铁水产量242.5万吨,周环比上涨2.8万吨,涨幅1.15%。

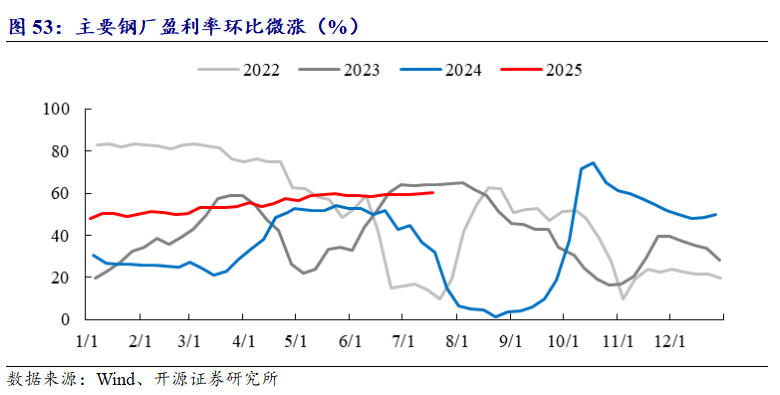

钢厂盈利率微涨。截至7月18日,国内主要钢厂盈利率60.19%,周环比0.43pct。

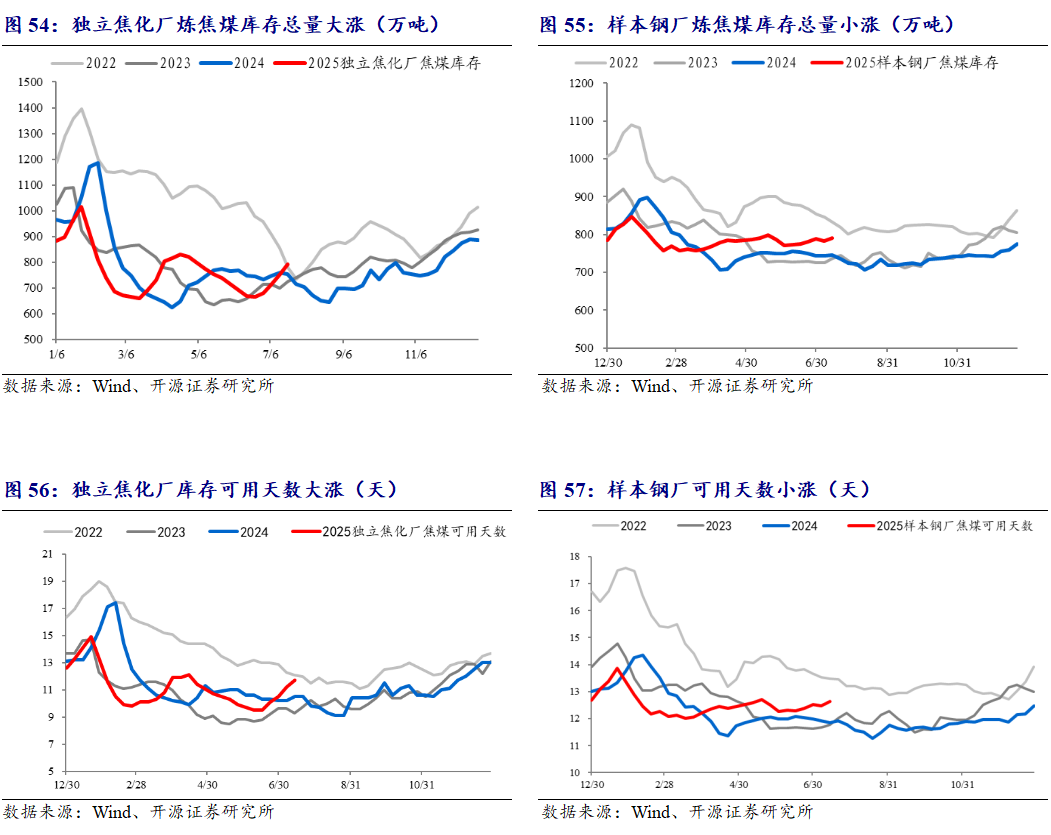

炼焦煤库存:独立焦化厂总量大涨,库存可用天数大涨

独立焦化厂炼焦煤库存总量大涨,样本钢厂炼焦煤库存总量小涨。截至7月18日,国内独立焦化厂(100家)炼焦煤库存790万吨,环比上涨38万吨,涨幅4.99%;国内样本钢厂(110家)炼焦煤库存791万吨,环比上涨8万吨,涨幅1.05%。

独立焦化厂库存可用天数大涨,样本钢厂可用天数小涨。截至7月18日,独立焦化厂炼焦煤库存可用天数11.7天,环比上涨0.5天,涨幅4.46%;国内样本钢厂(110家)炼焦煤库存可用天数12.63天,环比上涨0.15天,涨幅1.2%。

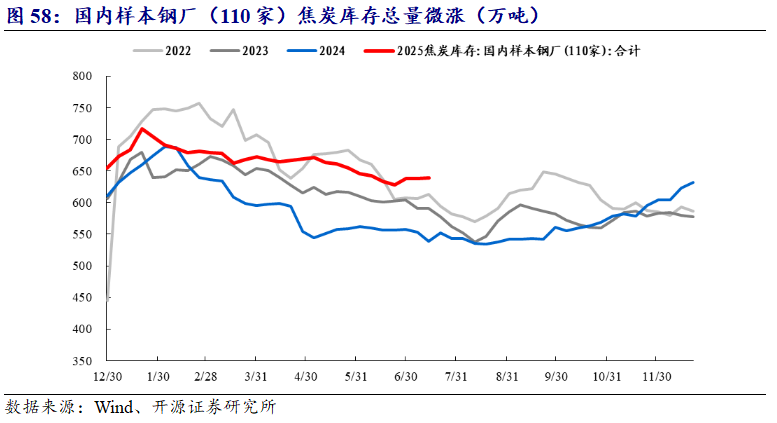

焦炭库存:国内样本钢厂(110家)焦炭库存总量微涨

焦炭库存总量微涨。截至7月18日,国内样本钢厂(110家)焦炭库存639万吨,环比上涨1万吨,涨幅0.18%。

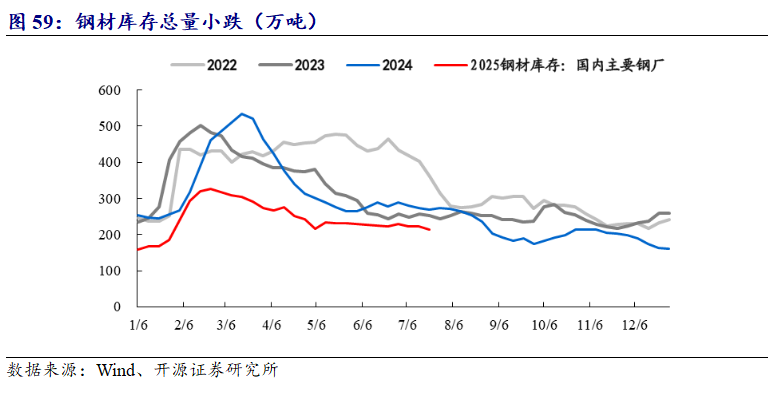

钢铁库存:库存总量小跌

钢材库存总量小跌。截至7月18日,国内主要钢厂钢铁库存214万吨,环比下跌9万吨,跌幅3.84%。

6

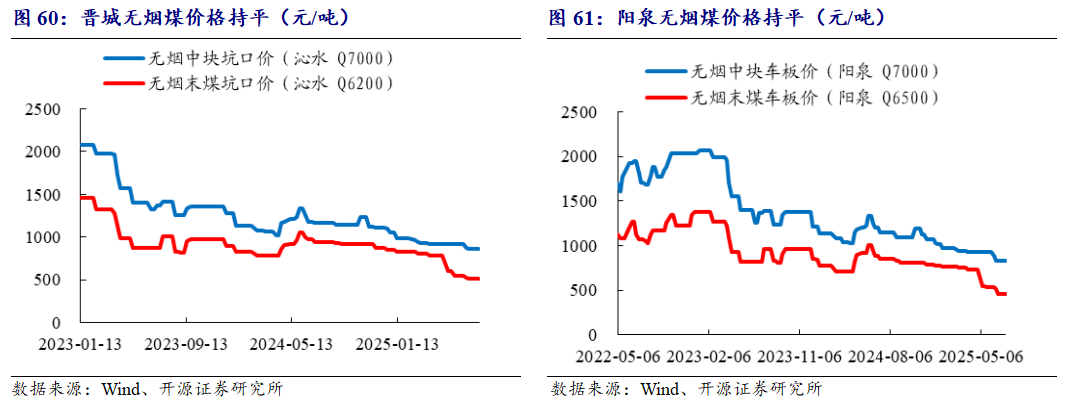

无烟煤:晋城无烟煤价格持平,阳泉无烟煤价格持平

国内无烟煤产地价格:晋城持平,阳泉持平

晋城无烟煤价格持平。截至7月18日,晋城沁水Q7000无烟中块坑口报价860元/吨,环比持平;晋城沁水Q6200无烟末煤坑口报价520元/吨,环比持平。

阳泉无烟煤价格持平。截至7月18日,阳泉Q7000无烟中块车板价报价830元/吨,环比持平;阳泉Q6500无烟末煤车板价报价460元/吨,环比持平。

7

公司公告回顾

冀中能源:2025年半年度业绩预告。归属于上市公司股东的净利润:33,000万元–40,000万元(上年同期100,151.08万元),同比下降60.06%-67.05%。扣非净利润:31,000万元–38,000万元(上年同期99,963.12万元),同比下降61.99%-68.99%。基本每股收益:0.0934元/股–0.1132元/股(上年同期0.2834元/股)

永泰能源:2025年半年度业绩预告。2025年上半年,公司电力与煤炭主业运营正常,预计实现经营性净现金流27亿元以上。公司预计2025年半年度实现归属于上市公司股东的净利润为12,000万元~15,000万元,与上年同期(法定披露数据)相比下降89.91%~87.39%;归属于上市公司股东的扣除非经常性损益的净利润为9,000万元~12,000万元,与上年同期(法定披露数据)相比下降91.91%~89.21%。

兰花科创:2025年半年度业绩预告。经初步测算,预计2025年半年度实现归属于母公司所有者的净利润为4000万元—6000万元,与上年同期相比,将减少49,162.69万元到51,162.69万元,同比减少89.12%到92.75%。

甘肃能化:2025年半年度业绩预告公告。净利润预计亏损约18,000万元,上年同期盈利89,724.38万元,同比下降约107,724.38万元,幅度约-120.06%。扣非净利润预计亏损约21,000万元,上年同期盈利84,771.86万元,同比下降约105,771.86万元,幅度约-124.77%。

大有能源:2025年半年度业绩预亏公告。经财务部门初步测算,河南大有能源股份有限公司(以下简称“公司”)预计2025年半年度实现归属子母公司所有者的净利润为-82,000万元,与上年同期相比,将增亏33,012.16万元。预计2025年半年度实现归属于母公司所有者的扣除非经常性损益的净利润为-82,632.79万元,与上年同期相比,将增亏34,049.14万元。

8

行业动态

6月全国进口煤炭3303.7万吨,同比下降25.9%。海关总署7月14日公布的数据显示,2025年6月份,我国进口煤炭3303.7万吨,较去年同期的4460.3万吨减少1156.6万吨,下降25.9%;较5月份的3604万吨减少300.3万吨,下降8.3%。2025年1-6月份,我国共进口煤炭22170.2万吨,同比下降11.1%。

2025年二季度全国煤炭开采和洗选业产能利用率为69.3%。2025年二季度,全国规模以上工业产能利用率为74.0%,比上季度下降0.1个百分点,比上年同期下降0.9个百分点。分三大门类看,2025年二季度,采矿业产能利用率为72.7%,制造业产能利用率为74.3%,电力、热力、燃气及水生产和供应业产能利用率为71.5%。

1-6月份全国规上工业原煤产量24.0亿吨,同比增长5.4%。6月份,规模以上工业原煤、原油、天然气平稳增长,电力增速加快。

上半年全国焦炭、钢材同比增长,粗钢和生铁产量下滑。国家统计局数据显示,2025年1-6月份,全国焦炭、钢材产量继续高于上年同期,粗钢和生铁产量则同比下滑。

7月上旬全国流通市场钢材价格上涨为主。螺纹钢(Φ20mm,HRB400E)价格为3108.2元/吨,较上期(6月下旬)上涨27.5元/吨,涨幅0.9%,而上期为降幅1.0%。线材(Φ8-10mm,HPB300)价格3264.1元/吨,较上期上涨26.1元/吨,涨幅0.8%,而上期为降幅1.0%。普通中板(20mm,Q235)价格3371.2元/吨,较上期下降4.6元/吨,降幅0.1%,较上期收窄0.9个百分点。热轧普通板卷(4.75-11.5mm,Q235)价格3226.5元/吨,较上期上涨30.8元/吨,涨幅1.0%,而上期为降幅0.1%。无缝钢管(219*6,20#)价格4123.6元/吨,较上期上涨3.6元/吨,涨幅0.1%,上期为持平。

7月上旬重点钢企钢材库存量环比下降2.4%。2025年7月上旬,重点统计钢铁企业钢材库存量1507万吨,环比上一旬减少38万吨,下降2.4%;比年初增加270万吨,增长21.9%;比上月同旬减少72万吨,下降4.6%;比去年同旬减少33万吨,下降2.1%,比前年同旬减少83万吨,下降5.2%。

全国电力负荷再创历史新高,首次突破15亿千瓦。2025年7月16日,全国最大电力负荷继今年7月4日首创新高(14.65亿千瓦)、7月7日再创新高(14.67亿千瓦)后再次刷新历史纪录,首次突破15亿千瓦,最大达到15.06亿千瓦,较去年最大负荷增加0.55亿千瓦。本周全国电力负荷持续维持高位,迎峰度夏能源保供工作已进入关键时期。

VIP复盘网

VIP复盘网