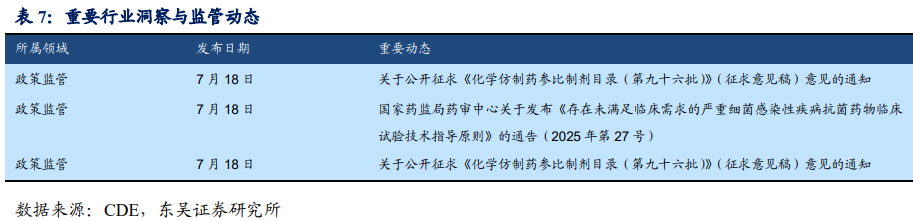

本周、年初至今A股医药指数涨幅分别为4.0%、16.59%,相对沪深300的超额收益分别为2.9%、13.45%;本周、年初至今H股生物科技指数涨跌幅分别为12.69%、81.80%,相对于恒生科技指数跑赢7.16%、56.88%;本周A股原料药( 7.01%)、化学制药( 6.86%)及生物医药( 4.00%)等股价涨幅较大,医药器械( 2.36%)、中药( 1.49%)及医药商业( 0.54%)等股价涨幅相对较小;本周A股涨幅居前博瑞医药( 42.35%)、力生制药( 41.68%)、南新制药( 34.95%),跌幅居前*ST苏吴(-22.31%),*ST未名(-16.82%),浩欧博(-16.76%);本周H股涨幅居前三叶草生物( 63.79%)、乐普生物( 62.04%)、德琪药业( 47.04%),跌幅居前励晶太平洋(-13.54%)、福森药业(-7.89%)、中国再生医学(-7.69%)。医药板块表现特点:本周医药板块大涨,尤其是港股创新药大涨12.6%。

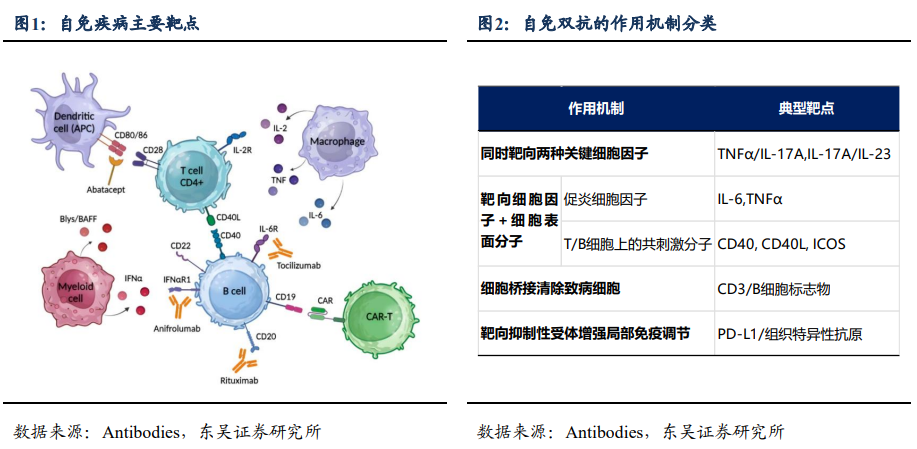

自免疾病领域因其庞大的市场需求和未被满足的治疗需求,已成为医药行业中备受关注、极具发展潜力的重点领域。据Business Research insights预计,到2027年全球自身免疫性疾病治疗市场规模将达到1193.5亿美元。目前单抗药物在一些自免疾病中已经表现出优异的疗效,但仍有部分自免疾病如COPD、IBD仍需要更好的治疗手段。双抗药物的核心特点在于能够同时靶向两个不同的抗原或表位,产生叠加或抑制效应,更有效地抑制疾病进程;此外,双抗药物还可以诱导特定的细胞间相互作用,即细胞桥接,这种“桥接”可以将效应细胞直接“招募”到靶细胞附近,实现精确的细胞杀伤或调节。相较于传统的自身免疫病药物与单抗药物,双抗自免药物通常有更好的疗效,在克服耐药性、降低剂量、毒性等方面也有着不错的表现;但与此同时,双抗自免药物在免疫原性和疗效持续时间上存在劣势,总体成药性还有待更多临床数据验证。建议关注已在临床阶段的双抗自免药物,如康诺亚的CM512(TSLP/IL13)、智翔金泰GR2002(TSLP/TSLP)、康方生物的AK139(IL-33R/IL-4Rα)。

国产首个!禾元生物重组人血清白蛋白获批上市;同宜医药小分子偶联药物获批开展注册性III期研究: 7月18日,国家药监局(NMPA)官网显示,禾元生物的重组人白蛋白注射液(水稻)(商品名:奥福民)获批上市,用于治疗肝硬化低白蛋白血症(≤30g/L)。该药物是我国首个获批上市的重组人血清白蛋白产品。

具体配置建议:看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等。具体标的选择思路:从创新药自免角度,建议关注:智翔金泰、康方生物、康诺亚等。从PD1/VEGF双抗角度,建议关注:康方生物、神州细胞、华海药业、荣昌生物等。从成长性角度,关注博瑞医药、信达生物、百济神州、石药集团、三生制药、恒瑞医药、泽璟制药、百利天恒、康方生物、科伦博泰、迪哲医药、海思科、科伦博泰等。 从CXO、上游科研服务角度,关注药明康德、奥浦迈、百普赛斯、金斯瑞生物等。从低估值角度,关注佐力药业、东阿阿胶、昆药集团、华润三九、方盛制药等。从左侧角度,关注普洛药业、奥锐特、药明康德、联影医疗等。

风险提示:药品或耗材降价超预期;医保政策风险等;产品销售及研发进度不及预期。

1. 本周及年初至今各医药股收益情况

本周、年初至今A股医药指数涨幅分别为4.0%、16.59%,相对沪深300的超额收益分别为2.9%、13.45%;本周、年初至今H股生物科技指数涨跌幅分别为12.69%、81.80%,相对于恒生科技指数跑赢7.16%、56.88%;本周A股原料药( 7.01%)、化学制药( 6.86%)及生物医药( 4.00%)等股价涨幅较大,医药器械( 2.36%)、中药( 1.49%)及医药商业( 0.54%)等股价涨幅相对较小;本周A股涨幅居前博瑞医药( 42.35%)、力生制药( 41.68%)、南新制药( 34.95%),跌幅居前*ST苏吴(-22.31%),*ST未名(-16.82%),浩欧博(-16.76%);本周H股涨幅居前三叶草生物( 63.79%)、乐普生物( 62.04%)、德琪药业( 47.04%),跌幅居前励晶太平洋(-13.54%)、福森药业(-7.89%)、中国再生医学(-7.69%)。医药板块表现特点:本周医药板块大涨,尤其是港股创新药大涨12.6%。

【投资策略】具体配置建议:

看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等。

具体标的选择思路:

从创新药自免角度,建议关注:智翔金泰、康方生物、康诺亚等。从PD1/VEGF双抗角度,建议关注:康方生物、神州细胞、华海药业、荣昌生物等。

从成长性角度,关注博瑞医药、信达生物、百济神州、石药集团、三生制药、恒瑞医药、泽璟制药、百利天恒、康方生物、科伦博泰、迪哲医药、海思科、科伦博泰等。

从CXO、上游科研服务角度,关注药明康德、奥浦迈、百普赛斯、金斯瑞生物等。

2. 自免疾病进入双抗时代

自身免疫病是由机体免疫系统错误攻击自身健康组织所引起的疾病,通常病程漫长、反复发作,因此又被称为“不死的癌症”。这些疾病一般不会直接威胁生命,但常常严重影响患者的生活质量。尽管目前已有一些治疗手段可以减轻症状,但是缺乏根治方法。尤其是对于系统性红斑狼疮(SLE)、类风湿性关节炎(RA)等常见的自免疾病,导致巨大的用药需求和持续的治疗周期。因此,自免疾病领域因其庞大的市场需求和未被满足的治疗需求,已成为医药行业中备受关注、极具发展潜力的重点领域。据 Business Research insights 预计,到 2027 年全球自身免疫性疾病治疗市场规模将达到 1193.5 亿美元。

目前单抗药物在一些自身免疫疾病中已经表现出优异的疗效,但仍有部分疾病如COPD、IBD 等需要更好的治疗手段,因此双特异性抗体药物治疗自身免疫疾病的研究逐渐兴起。双抗药物的核心特点在于能够同时靶向两个不同的抗原或表位,更有效地抑制疾病进程,还可以设计出同时抑制过度活化的免疫细胞和促进调节性细胞的功能,更精准地恢复免疫耐受;此外,双抗药物还可以诱导特定的细胞间相互作用,即细胞桥接。这种“桥接”可以将效应细胞直接“招募”到靶细胞附近,实现精确的细胞杀伤或调节,在自免疾病治疗中体现为招募 T 细胞杀伤异常活化的 B 细胞、浆细胞等。

2.1. 双抗药物应用于自免领域的优势

双靶点协同功能获得更好疗效

双抗药物能够同时靶向两个不同的抗原或表位,如 TL1A/THFα、TSLP/IL-13、IL17A/IL-17F,产生叠加或抑制效应,阻断多个致病通路,更有效地抑制疾病进程。这种双重作用机制使得双抗药物在治疗自身免疫疾病时,能够更全面地干预病理过程,从而提高治疗效果;同时T 细胞衔接器(TCE)等双抗可以发挥其细胞桥接功能,连接 T 细胞与异常 B 细胞,实现对 B 细胞的精准清除。罗氏研发的莫妥珠单抗(CD3/CD20 双抗)临床数据表示,在难治性 SLE 患者中,CD3/CD20 双抗单次高剂量治疗可清除外周血 B 细胞达 200 天以上(高剂量组),显著优于 CD20 单抗(如利妥昔单抗)数周至数月的效果。

剂量要求低、毒性低

双抗药物凭借其优异的特异性,在低剂量下就能发挥出较好的疗效,对人体毒性低。同时部分双抗通过“条件性激活”设计(如仅在炎症部位高表达双靶点时激活),如 PRV3297,针对B 细胞受体的 CD79b 和抑制性 Fcγ 受体 IIb(CD32B)设计。这种设计模拟了抗原驱动的激活和抑制受体的接近,仅在炎症部位的 B 细胞高表达这两个靶点时才激活。这种机制避免了在正常组织中过度抑制免疫功能,减少了全身免疫抑制的风险。此外还可增加额外的安全性靶点将双抗改造成三抗,进一步降低安全性风险:例如三抗CC312(CD19/CD3/CD28)通过引入 CD28 共刺激信号,在维持高效 B 细胞清除率(>99%)的同时,仅引发 1 级 CRS,安全性显著优于传统双抗。

克服耐药性问题

双抗药物与传统自免药物差异大,且同时针对自免疾病发病机制的多个环节起作用,可以较好地解决耐药性问题。例如强生的特立妥单抗(BCMA/CD3 双抗)的临床研究显示,对≥5 种免疫抑制剂或生物制剂耐药的自免患者(如硬皮病、肌炎等),使用特立妥单抗后仍可实现疾病活动评分显著下降(如 Rodnan 皮肤评分从 39 降至 24),表明其对多线治疗失败患者仍具有挽救疗效。

2.2. 双抗药物应用于自免领域的挑战

免疫原性

双抗通过基因工程将两个不同抗体的可变区(Fab)或功能域(如 scFv 连接,形成自然界不存在的非天然构象(如“十字形”、“串联 scFv”)。构象中暴露出的非人源片段(如连接肽、异源二聚化结构域)具有强免疫原性,会诱发 ADA(Anti-Drug antibody,抗药物抗体)的形成,导致药物活性差,在人体内作用时间短,疗效受到严重影响。如强生开发的 PSMA/CD3 双特异抗体 JNJ-63898081 就因高 ADA 而中止开发。而安进的TNF-α/TL1A 双特异性抗体 AMG 966 在针对健康志愿者的首次人体临床研究中,尽管在 T 细胞检测中观察到的 T 细胞表位较少,但 AMG 966 在 54 名受试者中的 53 名(98.1%)体内引发了抗药物抗体(ADA)。这些 ADA 具有中和作用,并能够结合 AMG 966 的所有结构域,与药物暴露量的下降直接相关。

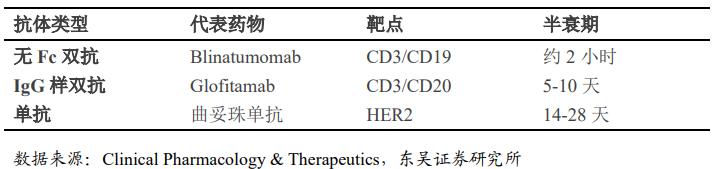

半衰期短、疗效时间有限

天然 IgG 抗体(即大多数治疗性单抗的基础)之所以具有较长的半衰期(数周),关键依赖于其 Fc 片段与内皮细胞和巨噬细胞中的 FcRn 的结合。抗体被细胞吞入后,在酸性内体中 Fc 与 FcRn 结合,从而避免被溶酶体降解,并被重新释放回血液循环中。而许多双抗为了确保两个抗原结合臂的正确配对、避免同源二聚化、或者为了减少 Fc 效应功能(如 ADCC/CDC)带来的副作用,会对 Fc 区域进行工程化改造(点突变、结构域交换、甚至完全去除 Fc 结构域)。这些改造常常会损害或完全破坏 Fc 与 FcRn 的结合能力。失去 FcRn 的保护作用后,BsAb 被细胞摄取后无法有效回收,直接在溶酶体中被降解,导致其从血液循环中被快速清除。除此之外,分子尺寸减小导致肾过滤加快、与靶细胞结合导致受体介导的内吞,都导致双特异性抗体较单特异性抗体半衰期短,一次用药后疗效持续时间短。

2.3. 双抗在部分自免疾病中的竞争格局

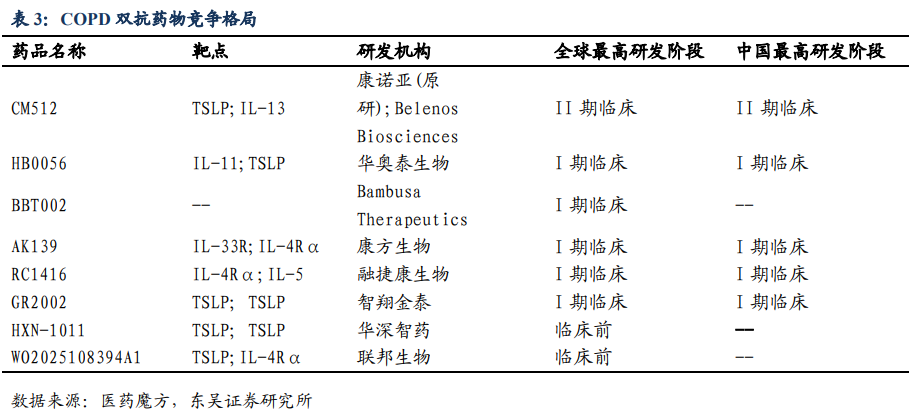

2.3.1. COPD(慢性阻塞性肺疾病)

慢性阻塞性肺疾病简称慢阻肺(COPD),是一种破坏性的肺部疾病,是以不完全可逆的气流受限为特征的疾病,气流受限通常呈进行性发展并与肺对有害颗粒或气体的异常炎症反应有关。传统的 LAMA/LABA/ICS 三联疗法以缓解症状为主,但无法逆转肺功能下降问题。单抗靶向药(如度普利尤单抗、特泽鲁单抗)精确作用于 COPD 炎症级联反应中的关键细胞因子、受体或免疫细胞,显著减少嗜酸性粒细胞数量,从而缓解 2 型炎症,长期改善患者症状。而双抗药物通过抑制炎症启动(TSLP)和下游效应(IL-13),有望比单靶点药物(如 IL-4Rα 单抗)更彻底地控制 2 型炎症。

在竞争格局上,康诺亚研发的 CM512 进度最快已于今年 3 月 25 日进入Ⅱ期临床阶段。在慢阻肺(COPD)和哮喘的动物模型中,CM512 显著降低了气道炎症、黏液高分泌和组织纤维化等病理特征。尤其对嗜酸性粒细胞浸润和 Th2 型炎症反应的抑制效果突出。目前双抗自免药物在 COPD 领域仍处于研发阶段,需要进一步的临床试验证明其可靠性与有效性。

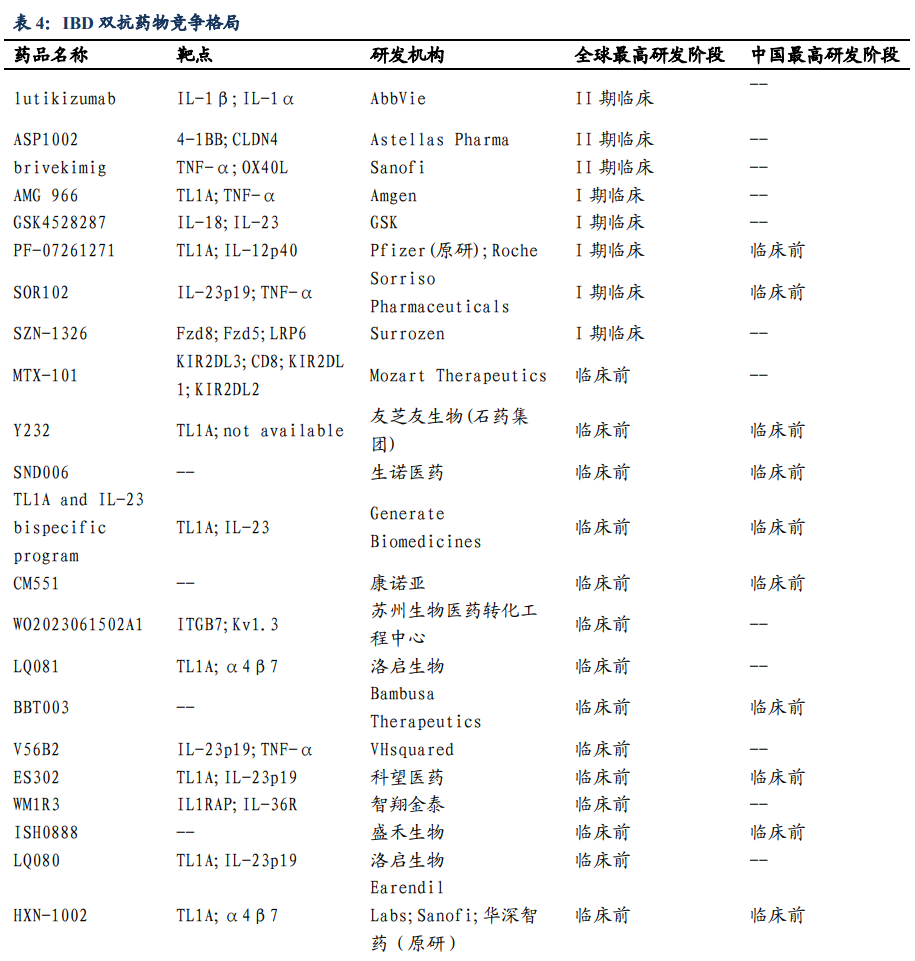

2.3.2. IBD(炎症性肠病)

炎症性肠病是一组病因未明的慢性、复发性、炎症性肠道疾病的总称。主要特点是肠道黏膜发生持续的、异常的炎症反应,是一种自身免疫病。传统的治疗方法氨基水杨酸制剂、糖皮质激素等能够缓解症状,但副作用大(激素导致的骨质疏松、血糖升高、感染风险增加等),手术疗法也无法完全治愈。新型靶向药物一方面可协同阻断关键炎症通路(如TNF-α与IL-23),另一方面可同时靶向淋巴细胞迁移相关分子(如整合素与趋化因子受体),实现更全面的免疫调控。

在竞争格局上,Abbvie研发的新一代双抗药物lutikizumab在多种自免疾病领域顺利完成Ⅰ/Ⅱ期临床试验,在IBD 适应症上处于Ⅱ期临床阶段,此外Astellas Pharma研制的ASP1002与Sanofi研制的brivekimig也进入了Ⅱ期临床阶段,另有数种药物处于Ⅰ期临床阶段。国内双抗药物在IBD领域起步较晚,目前均处于临床前阶段。

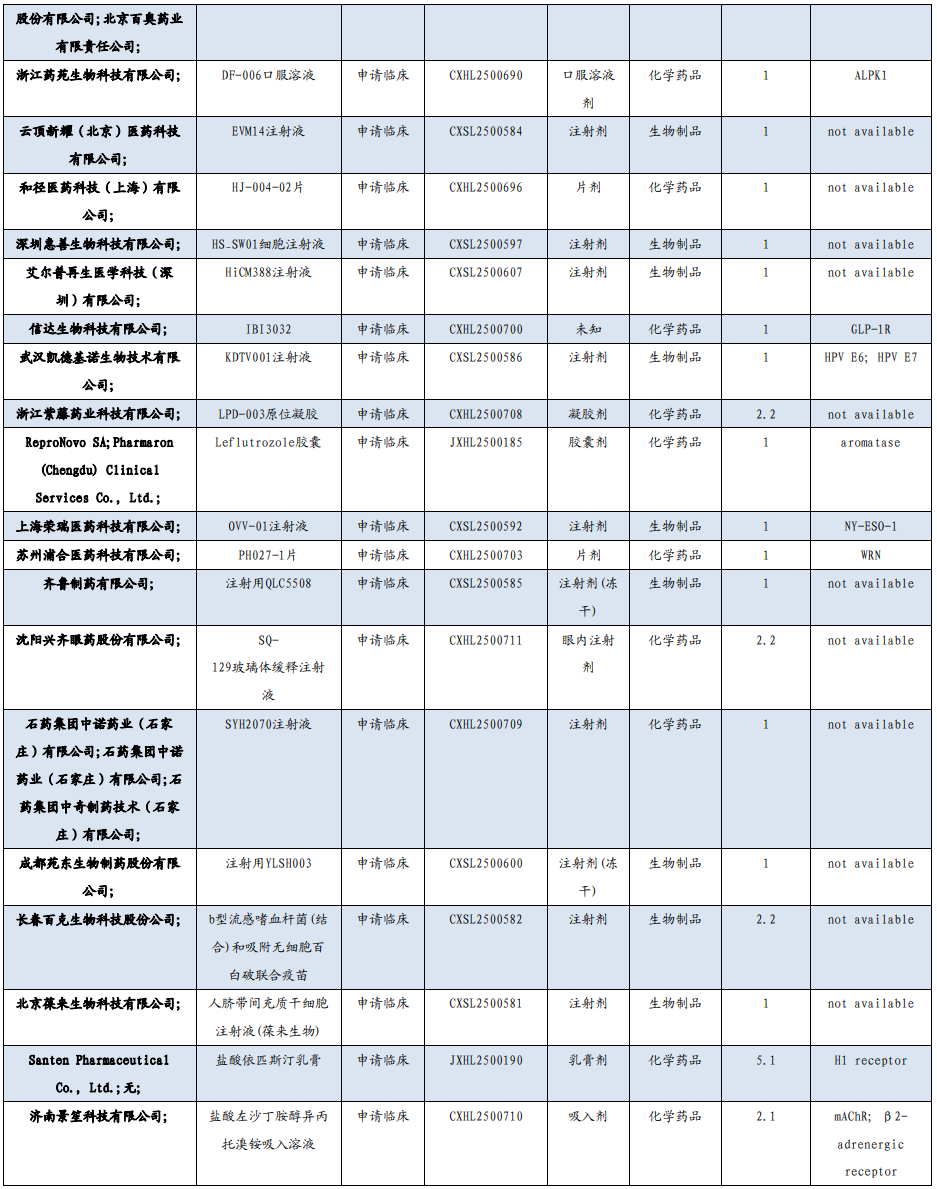

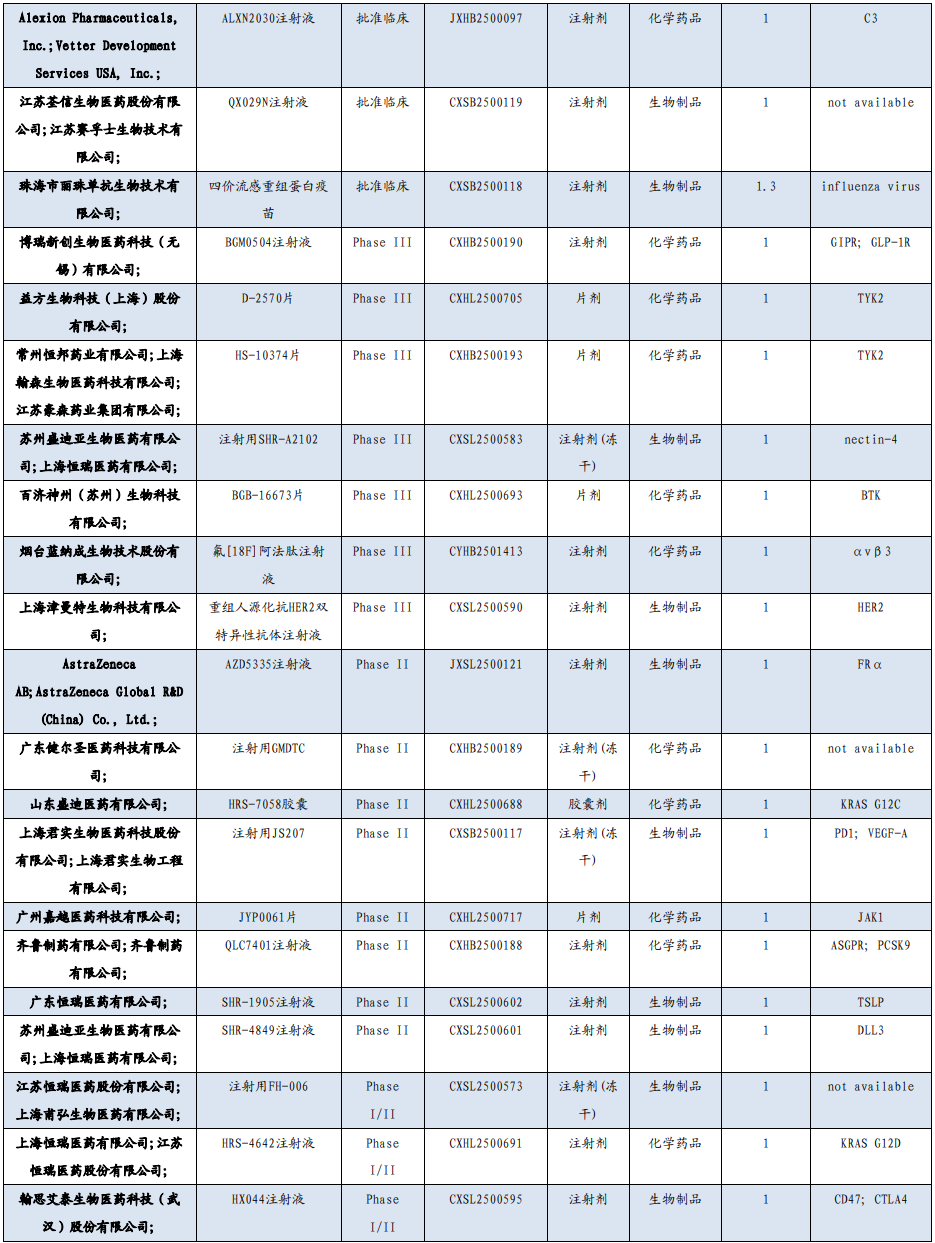

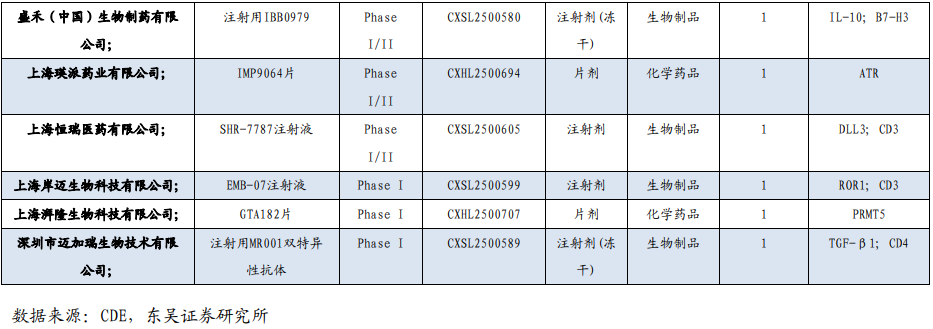

3. 研发进展与企业动态

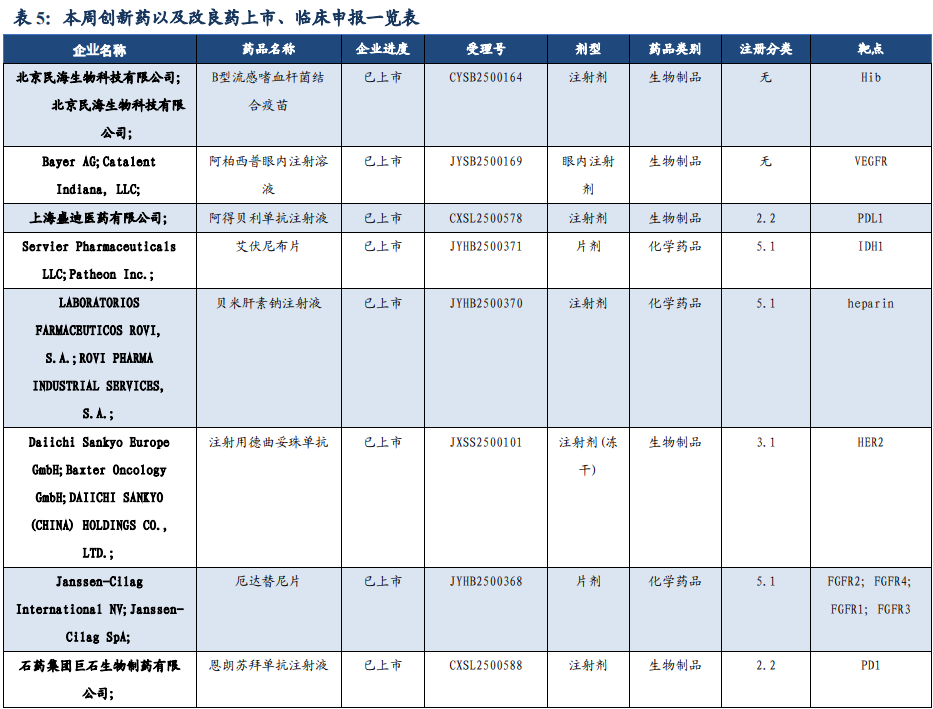

3.1. 创新药/改良药研发进展(获批上市/申报上市/获批临床)

7 月 18 日,国家药监局(NMPA)官网显示,禾元生物的重组人白蛋白注射液(水稻)(商品名:奥福民)获批上市,用于治疗肝硬化低白蛋白血症(≤30g/L)。该药物是我国首个获批上市的重组人血清白蛋白产品。

7 月 18 日,国家药监局(NMPA)官网显示,征祥医药的玛硒洛沙韦片(商品名:济可舒)获批上市,用于治既往健康的成人单纯性甲型和乙型流感患者,不包括存在流感相关并发症高风险的患者。

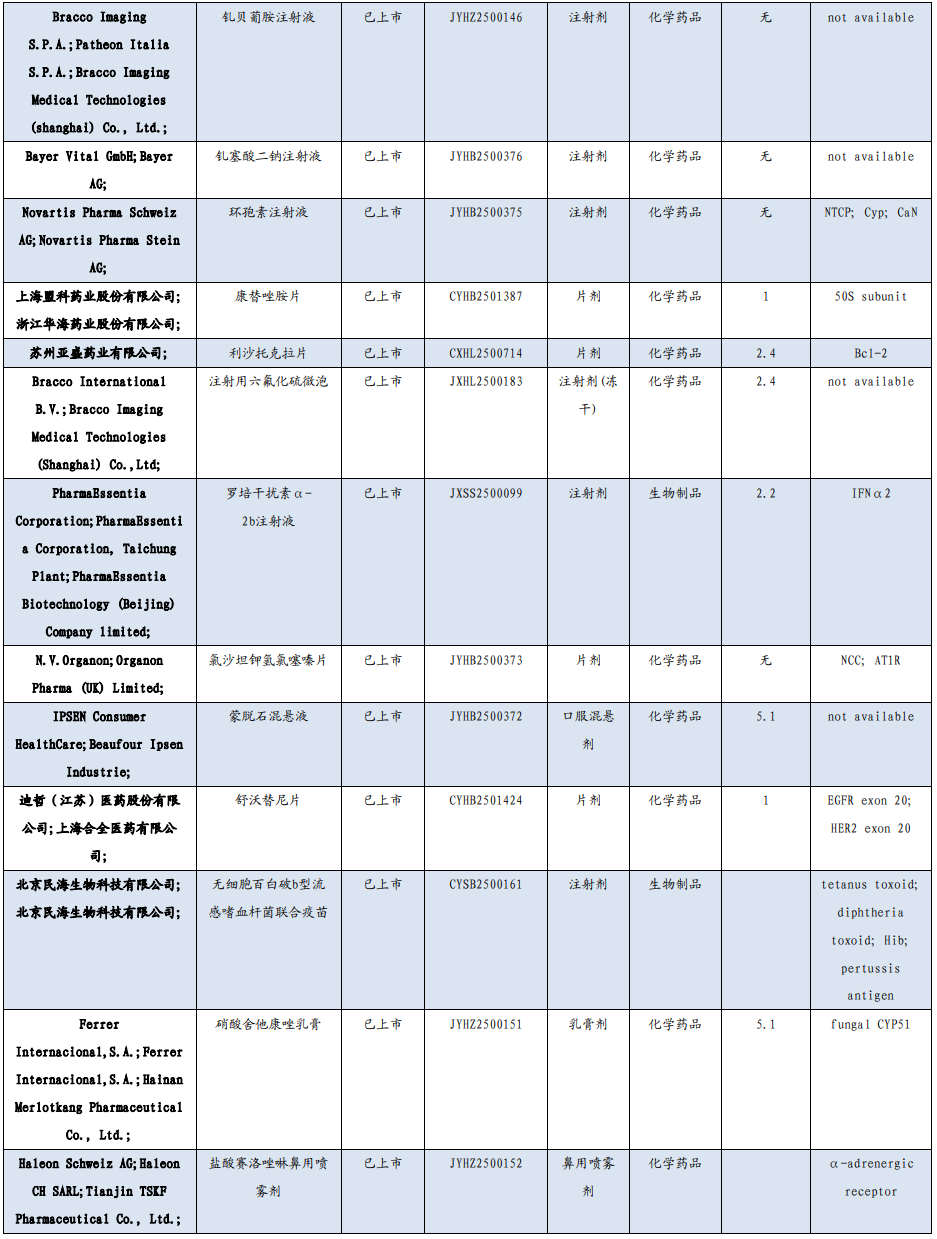

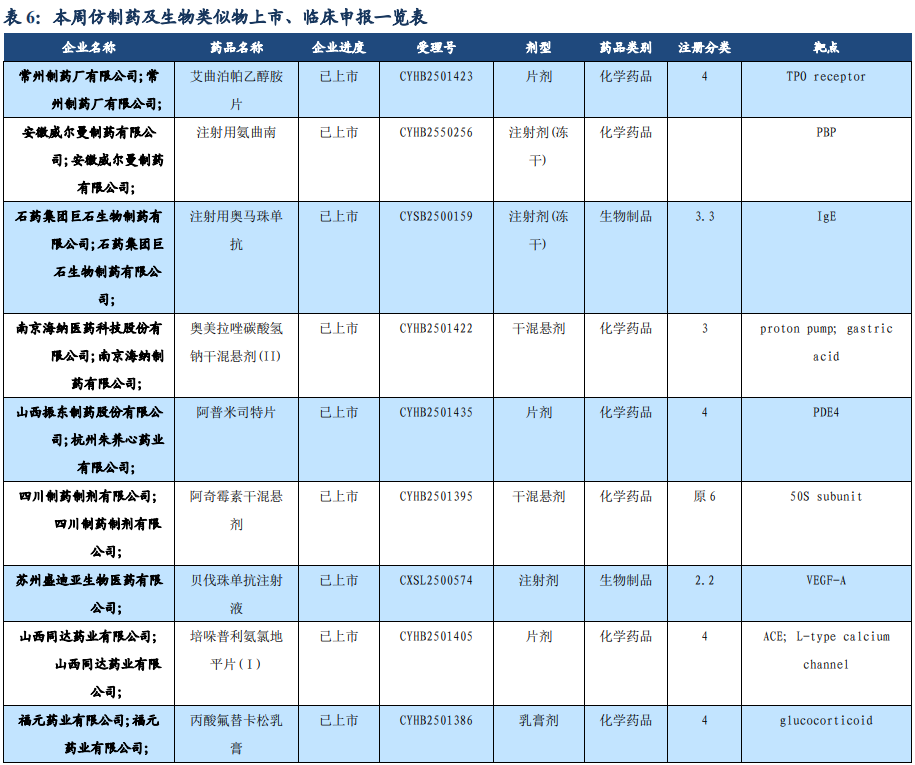

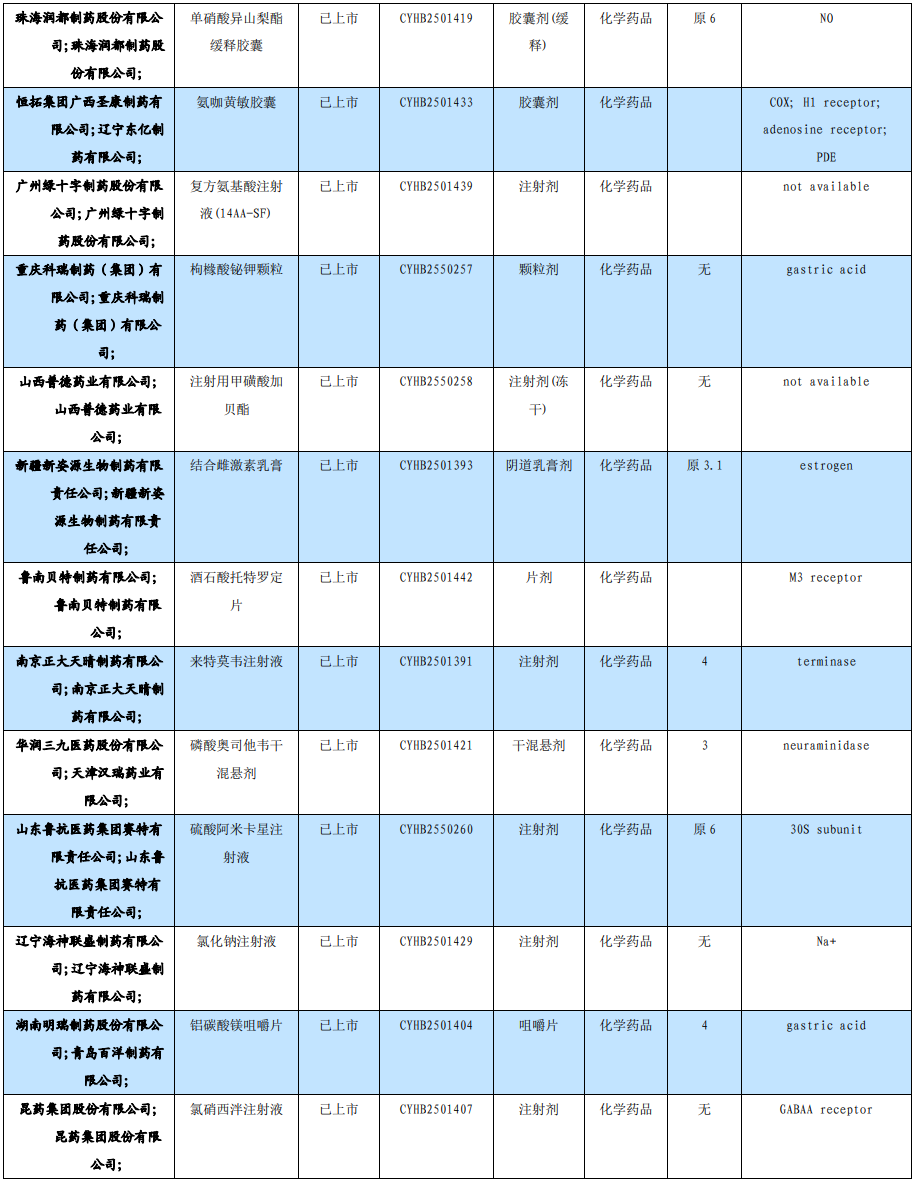

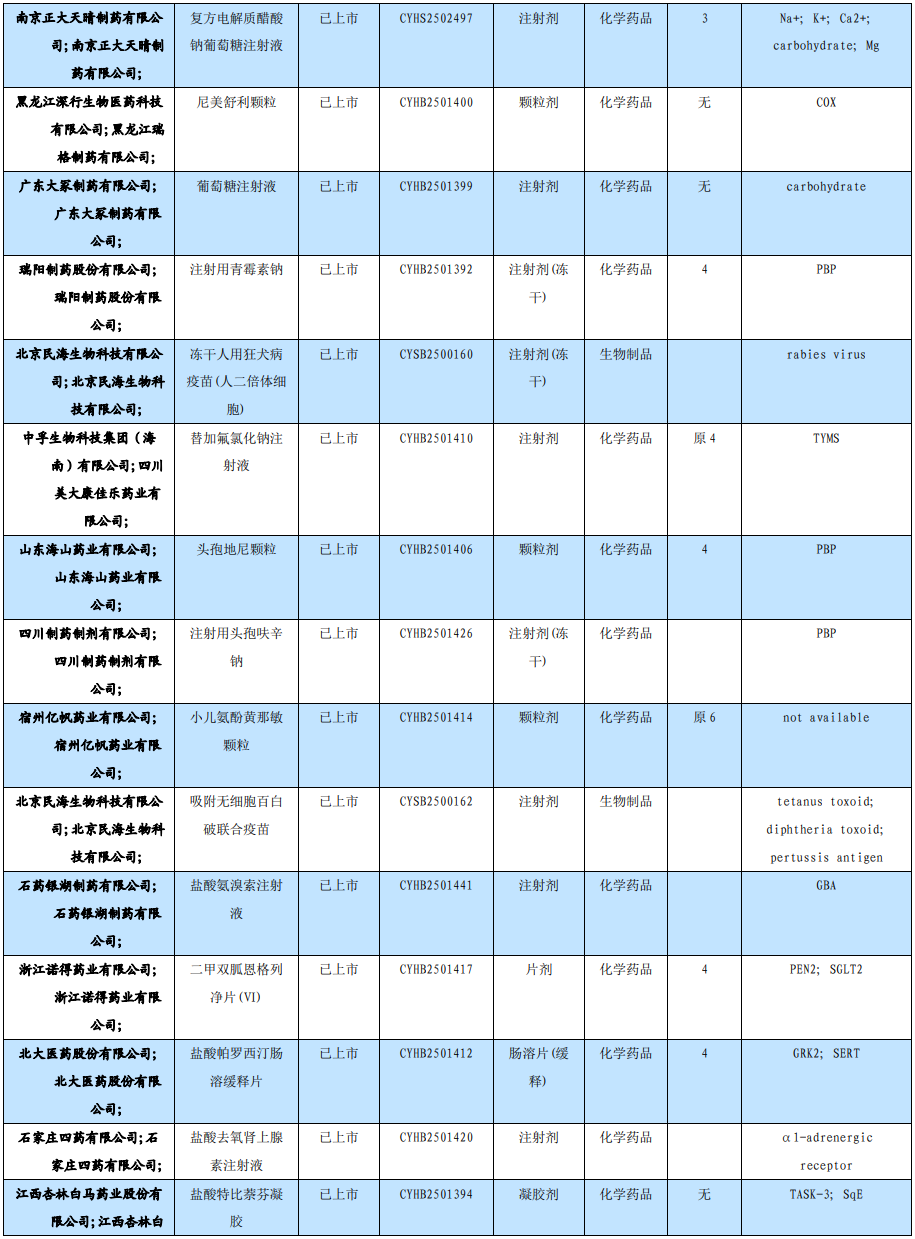

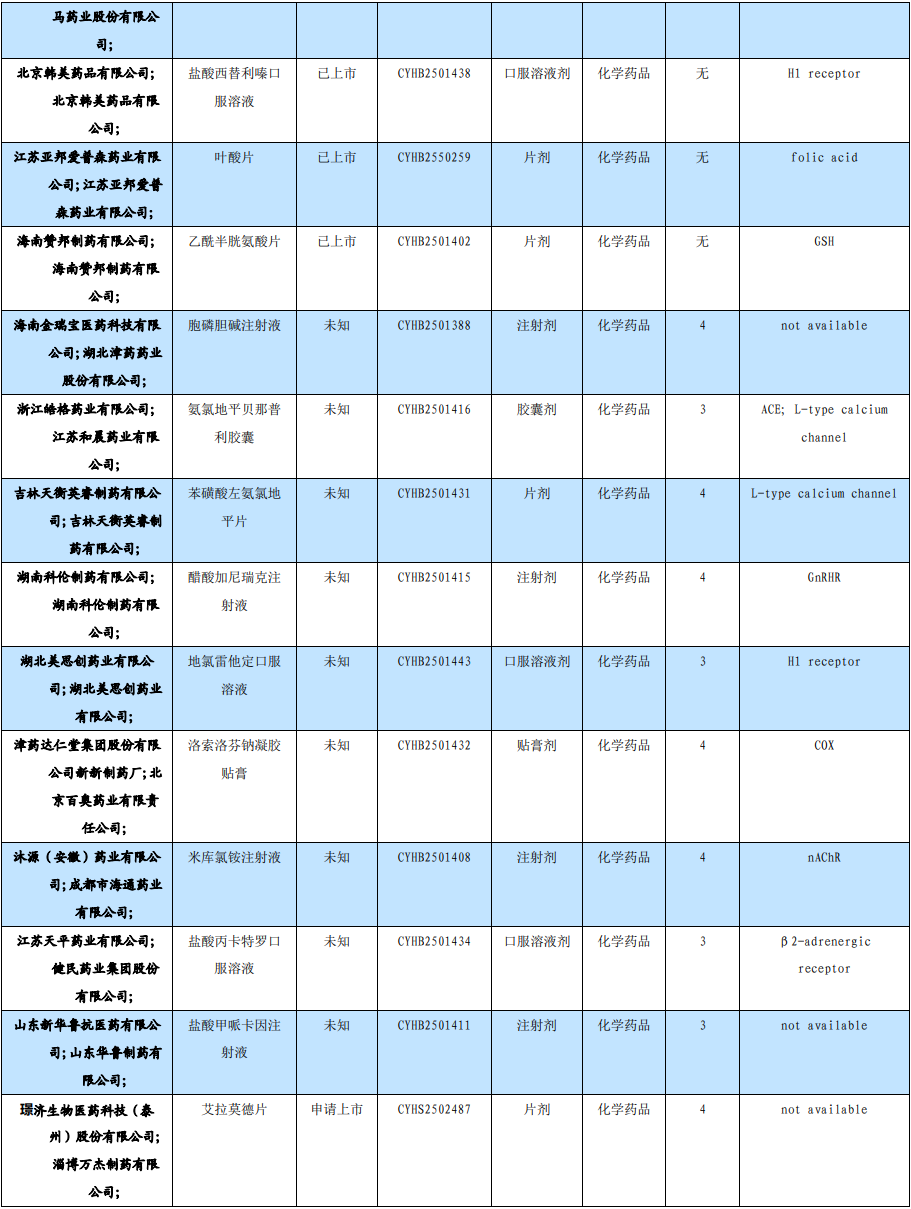

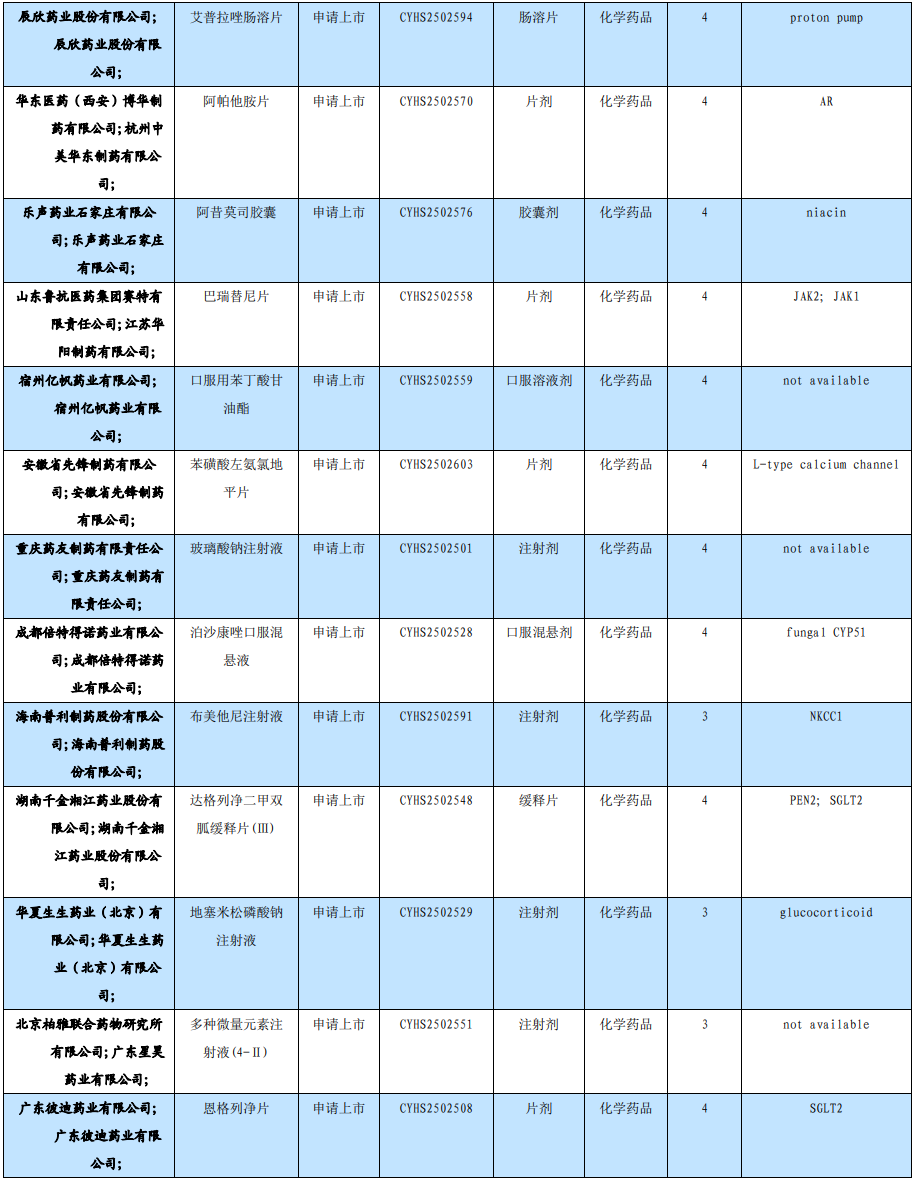

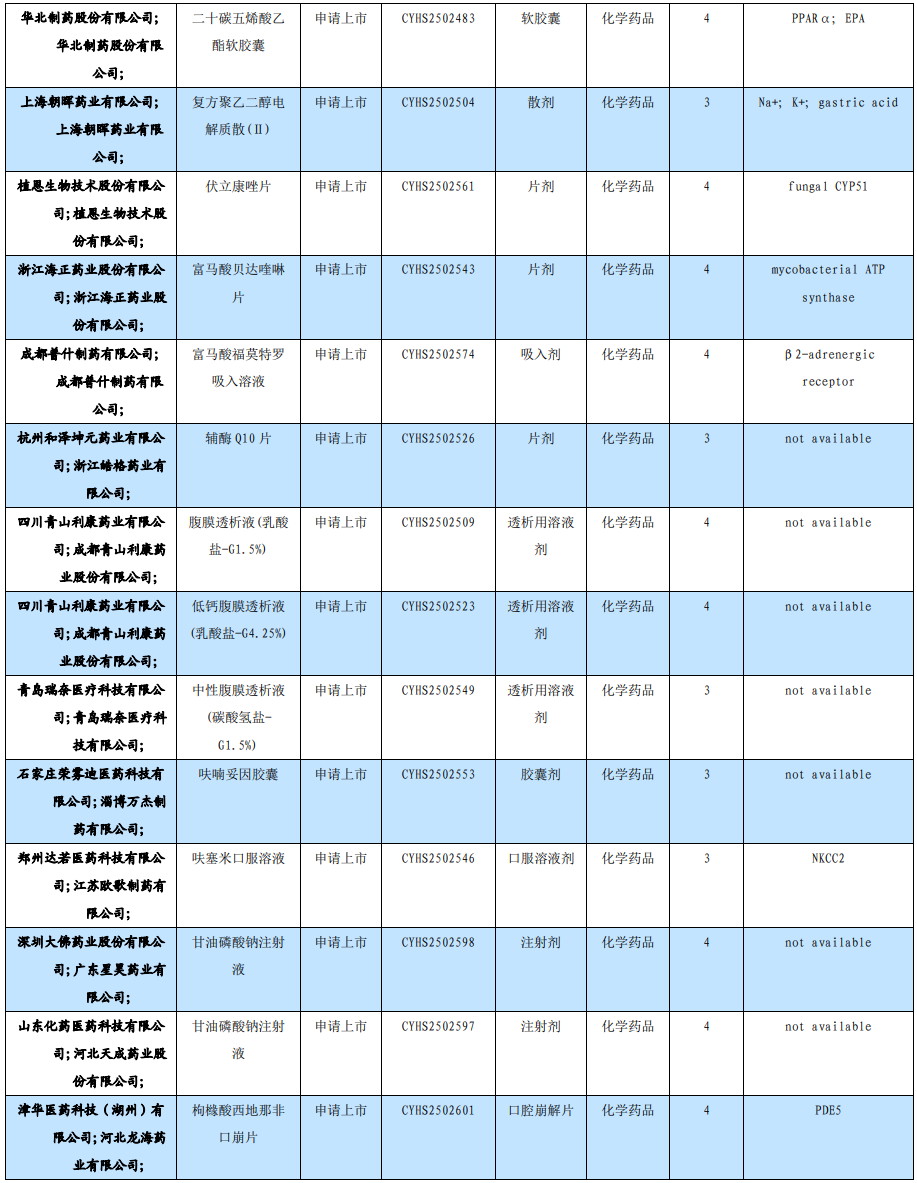

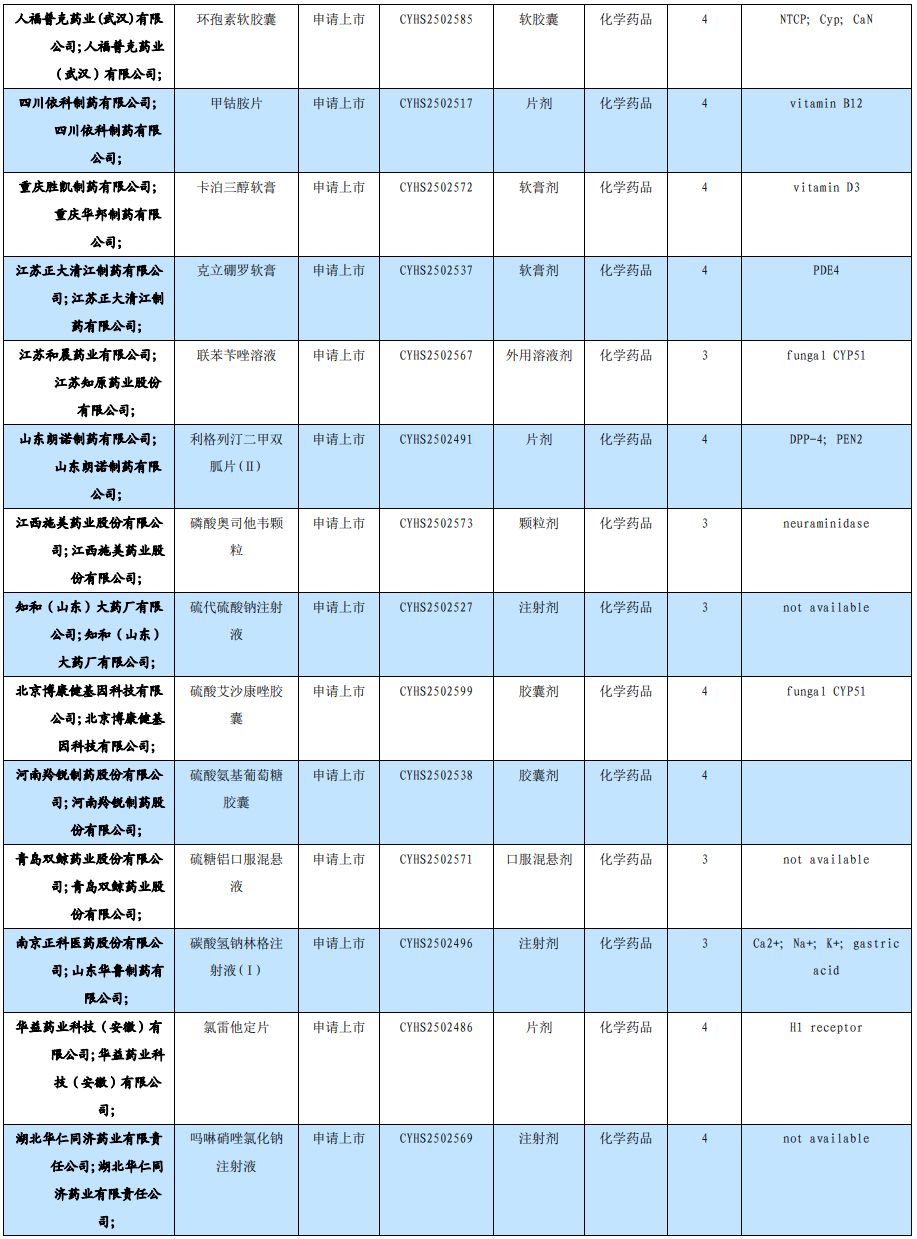

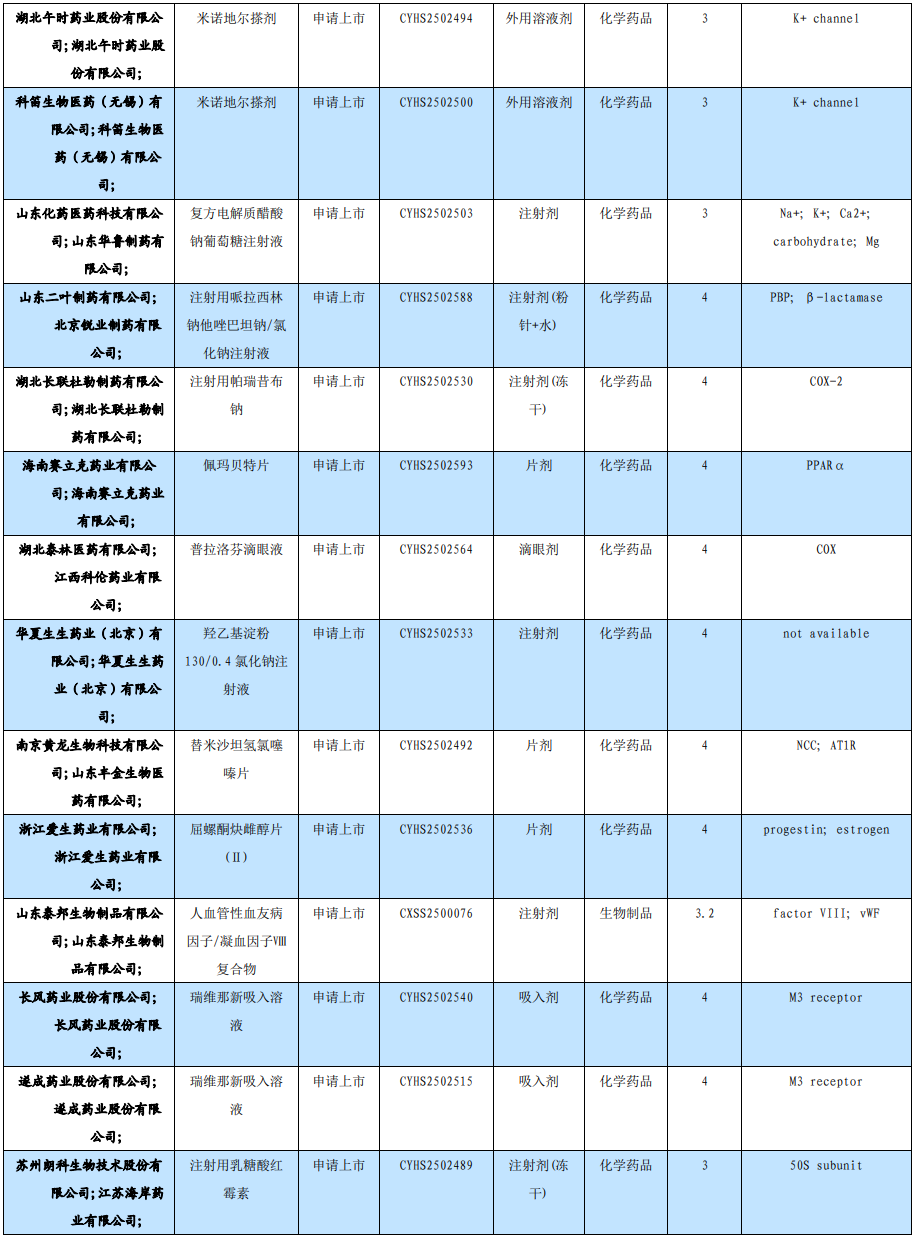

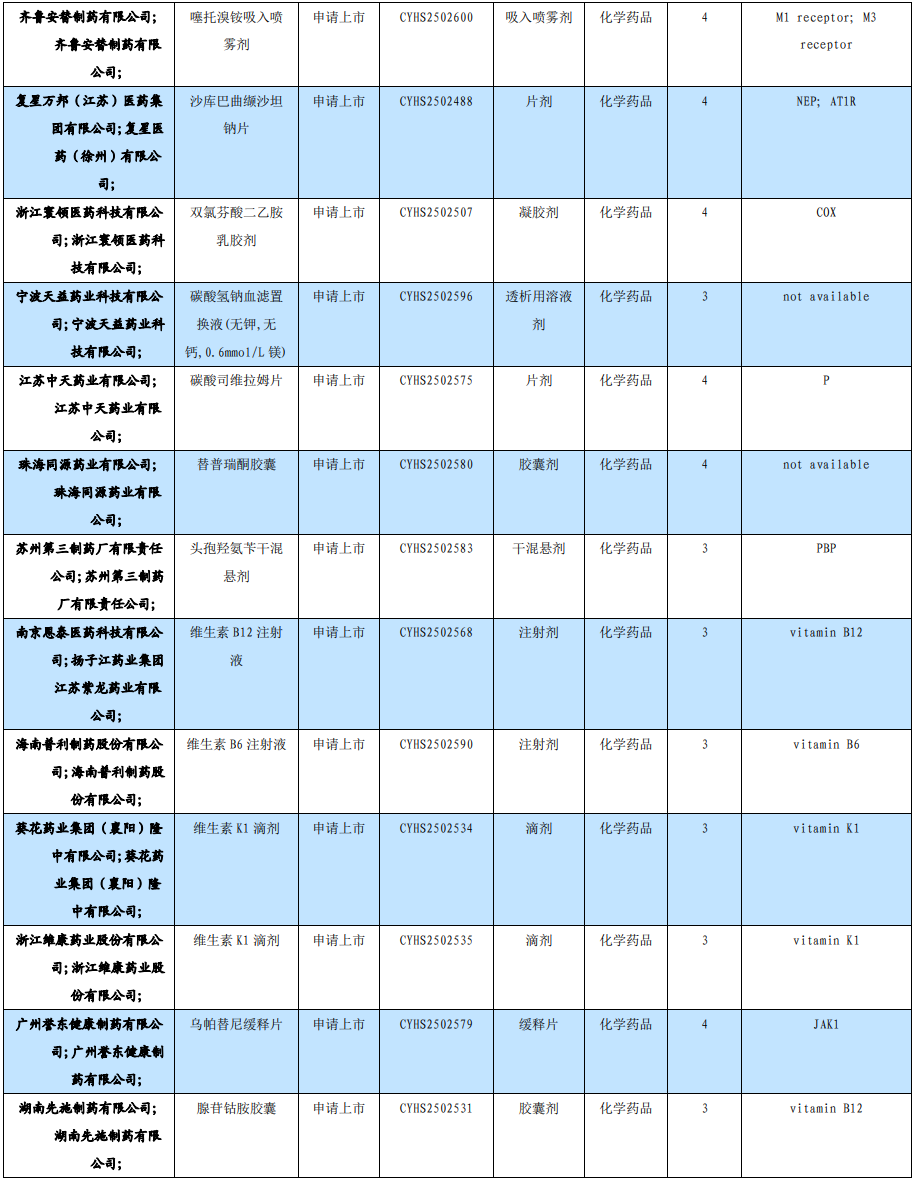

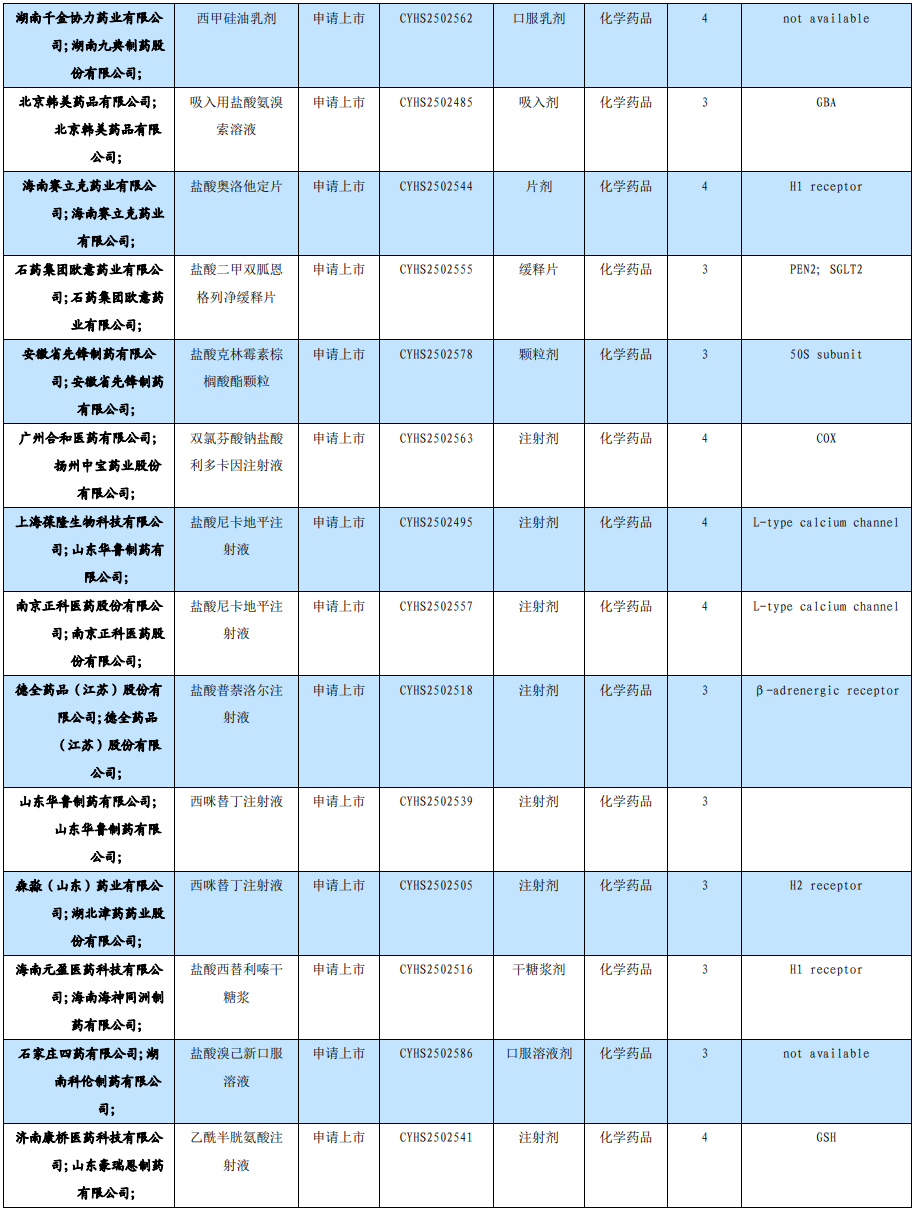

3.2. 仿制药及生物类似物上市、临床申报情况

本周无仿制药

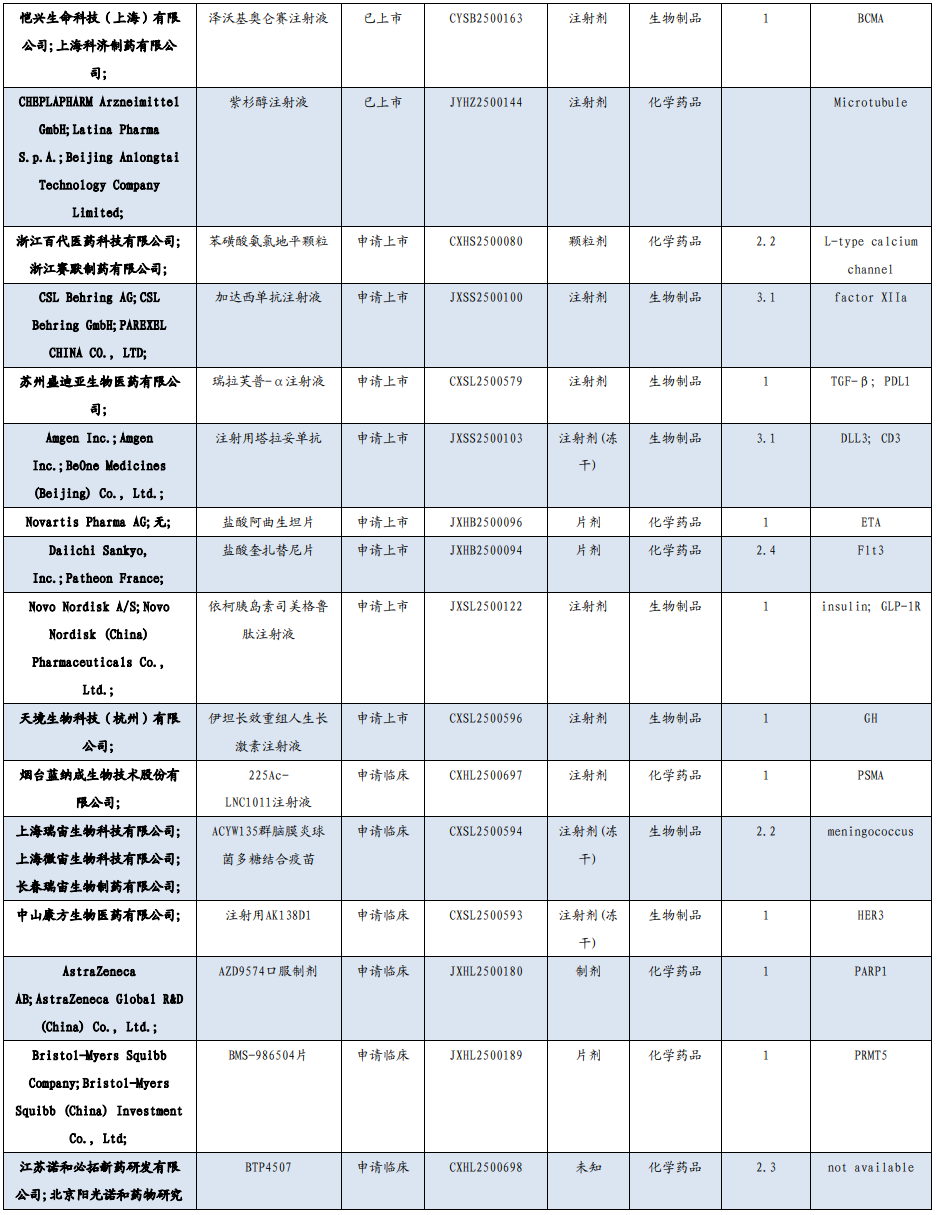

3.3. 重要研发管线一览

7月18日,同宜医药宣布,公司原创1类靶向叶酸受体(FRα)和TRPV6受体双靶偶联药物(Bi-XDC)新药CBP-1008(ricorfotide vedotin,Rico-V/中文名:瑞可福泰)获国家药品监督管理局(NMPA)药物审评中心(CDE)同意开展铂耐药卵巢癌(PROC注册)III期临床试验,公司将开展针对既往已接受1-3线系统治疗的铂耐药上皮性卵巢癌患者的注册III期临床研究。

7月16日,药物临床试验登记与信息公示平台显示,苏中药业和迈度药物启动了苏特替尼的首个III期临床。

7月16日,阿斯利康公布其治疗轻链型(AL)淀粉样变性的新药Anselamimab III期CARES研究结果。与安慰剂相比,Anselamimab在梅奥分期为IIIa和IIIb期的AL淀粉样变性患者中,未达到主要终点的统计学显著性。该主要终点定义为全因死亡时间(ACM)和心血管住院(CVH)频次组成的复合终点。

7月15日,药物临床试验登记与信息公示平台显示,百利天恒启动了一项评估HER3/EGFR双抗ADC BL-B01D1 帕博利珠单抗双药不联合或联合贝伐珠单抗(BL-B01D1 帕博利珠单抗±贝伐)治疗复发或转移性宫颈癌和子宫内膜癌患者的有效性和安全性的II期临床研究。这是该药开启的第一个针对宫颈癌和子宫内膜癌的II期临床研究。

7月14日,武田制药宣布,Oveporexton(TAK-861)的两项针对1型发作性睡病(NT1)的III期随机、双盲、安慰剂对照研究达到所有主要和次要终点。Oveporexton(TAK-861)是一种潜在的同类首创的在研口服选择性食欲素2型受体(OX2R)激动剂,用于治疗1型发作性睡病(NT1)。NT1 是由于大脑中产生食欲素神经元的丢失所引起,食欲素激动剂旨在解决这种潜在的食欲素缺乏。该作用机制首次在III期研究中得到验证,显著改善了疾病的一系列临床症状,进一步显示出Oveporexton在改变1型发作性睡病标准治疗方面的潜力。

7月14日,阿斯利康宣布Baxdrostat治疗高血压的III期BaxHTN研究取得了积极结果。

4. 行业洞察与监管动态

7月18日,根据国家局2019年3月28日发布的《关于发布化学仿制药参比制剂遴选与确定程序的公告》(2019年第25号),国家药品监督管理局药品审评中心组织遴选了第九十六批参比制剂(见附件),现予以公示征求意见。

7月18日,为指导存在未满足临床需求的严重细菌感染性疾病抗菌药物的科学研发和评价,提供可供参考的技术标准,药审中心制定了《存在未满足临床需求的严重细菌感染性疾病抗菌药物临床试验技术指导原则》(见附件)。根据《国家药监局综合司关于印发药品技术指导原则发布程序的通知》(药监综药管〔2020〕9号)要求,经国家药品监督管理局审查同意,现予发布,自发布之日起施行。

7月18日,为明确化学药品口溶膜剂的药学研究技术要求,更好地指导企业进行研究以及统一技术审评尺度,在国家药品监督管理局的部署下,药审中心组织制定了《化学药品口溶膜剂药学研究技术指导原则(试行)》(见附件)。根据《国家药监局综合司关于印发药品技术指导原则发布程序的通知》(药监综药管〔2020〕9号)要求,经国家药品监督管理局审查同意,现予发布,自发布之日起施行。

5. 行情回顾

本周、年初至今A股医药指数涨幅分别为4.0%、16.59%,相对沪深300的超额收益分别为2.9%、13.45%;本周、年初至今H股生物科技指数涨跌幅分别为12.69%、81.80%,相对于恒生科技指数跑赢7.16%、56.88%;本周A股原料药( 7.01%)、化学制药( 6.86%)及生物医药( 4.00%)等股价涨幅较大,医药器械( 2.36%)、中药( 1.49%)及医药商业( 0.54%)等股价涨幅相对较小;本周A股涨幅居前博瑞医药( 42.35%)、力生制药( 41.68%)、南新制药( 34.95%),跌幅居前*ST苏吴(-22.31%),*ST未名(-16.82%),浩欧博(-16.76%);本周H股涨幅居前三叶草生物( 63.79%)、乐普生物( 62.04%)、德琪药业( 47.04%),跌幅居前励晶太平洋(-13.54%)、福森药业(-7.89%)、中国再生医学(-7.69%)。医药板块表现特点:本周医药板块大涨,尤其是港股创新药大涨12.6%。

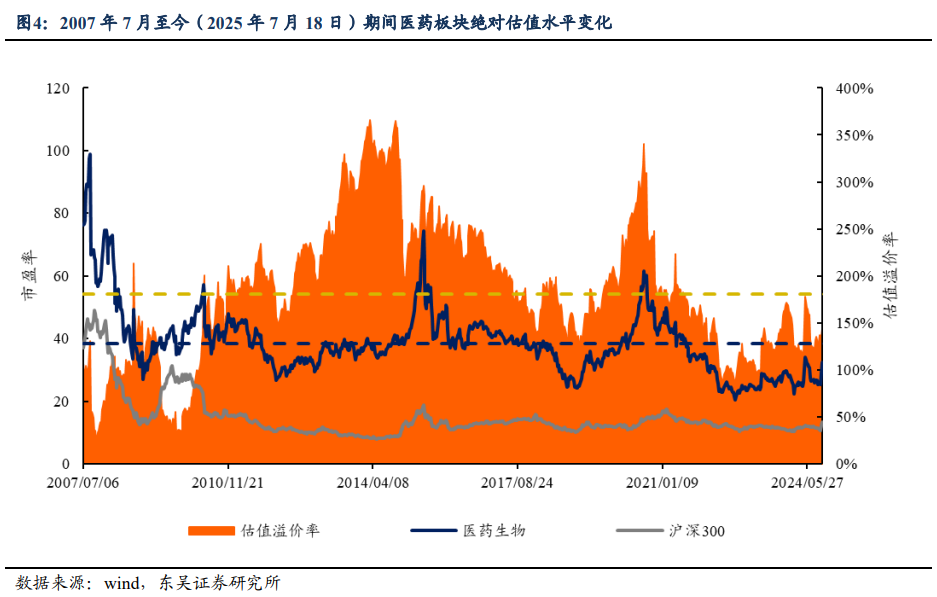

5.1. 医药市盈率追踪:医药指数市盈率为 37.25,较历史均值低 1.17

截至2025年7月18日,医药指数市盈率为37.25倍,环比上周上升1.46倍,低于历史均值1.17倍;沪深300指数市盈率为13.39倍,医药指数盈利率溢价率为178.3%,环比上周上升9.3%,低于历史均值2.2%。

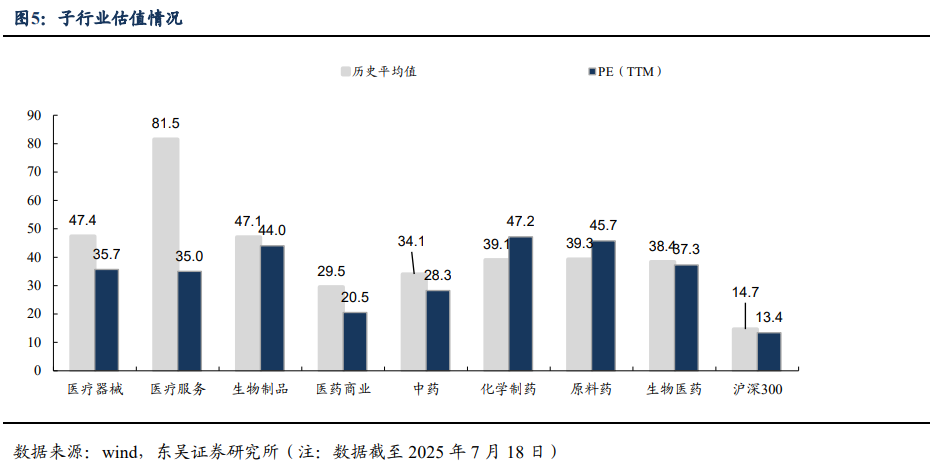

5.2. 医药子板块追踪:本周原料药板块上升 7.01%,优于其他子板块

本周、年初至今A股医药指数涨幅分别为4.0%、16.59%,相对沪深300的超额收益分别为2.9%、13.45%;本周、年初至今H股生物科技指数涨跌幅分别为12.69%、81.80%,相对于恒生科技指数跑赢7.16%、56.88%;本周A股原料药( 7.01%)、化学制药( 6.86%)及生物医药( 4.00%)等股价涨幅较大,医药器械( 2.36%)、中药( 1.49%)及医药商业( 0.54%)等股价涨幅相对较小;本周A股涨幅居前博瑞医药( 42.35%)、力生制药( 41.68%)、南新制药( 34.95%),跌幅居前*ST苏吴(-22.31%),*ST未名(-16.82%),浩欧博(-16.76%);本周H股涨幅居前三叶草生物( 63.79%)、乐普生物( 62.04%)、德琪药业( 47.04%),跌幅居前励晶太平洋(-13.54%)、福森药业(-7.89%)、中国再生医学(-7.69%)。

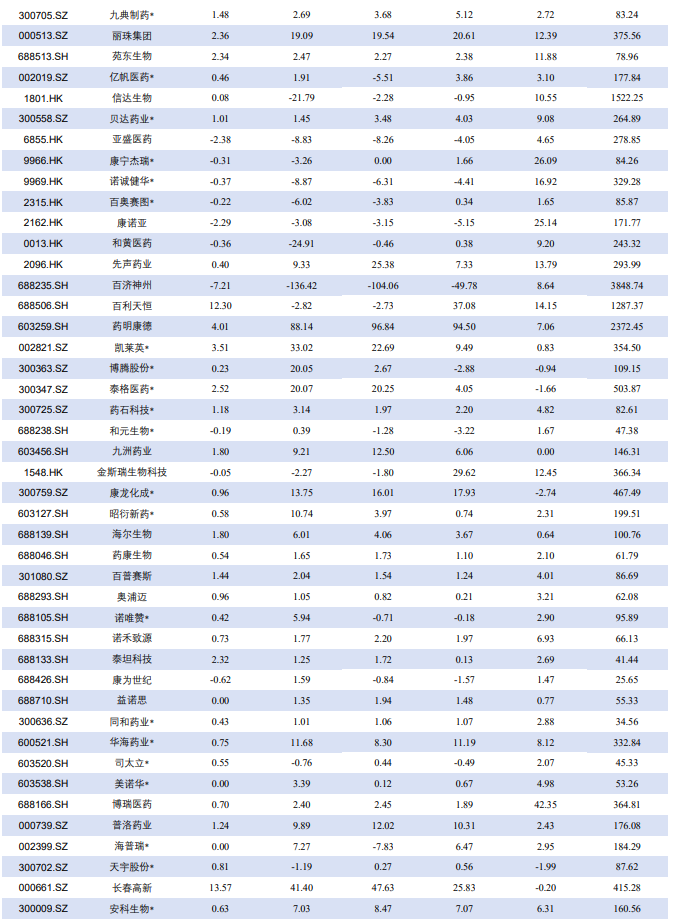

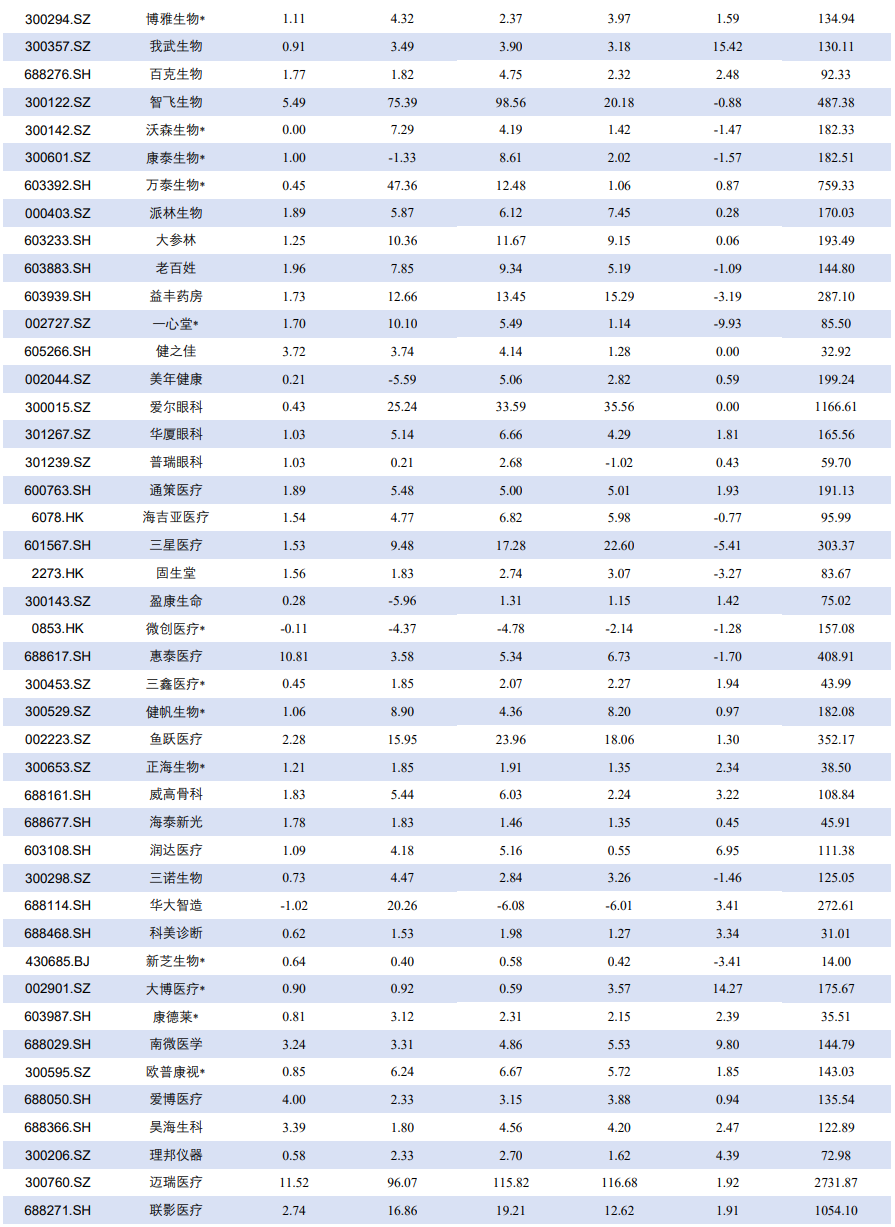

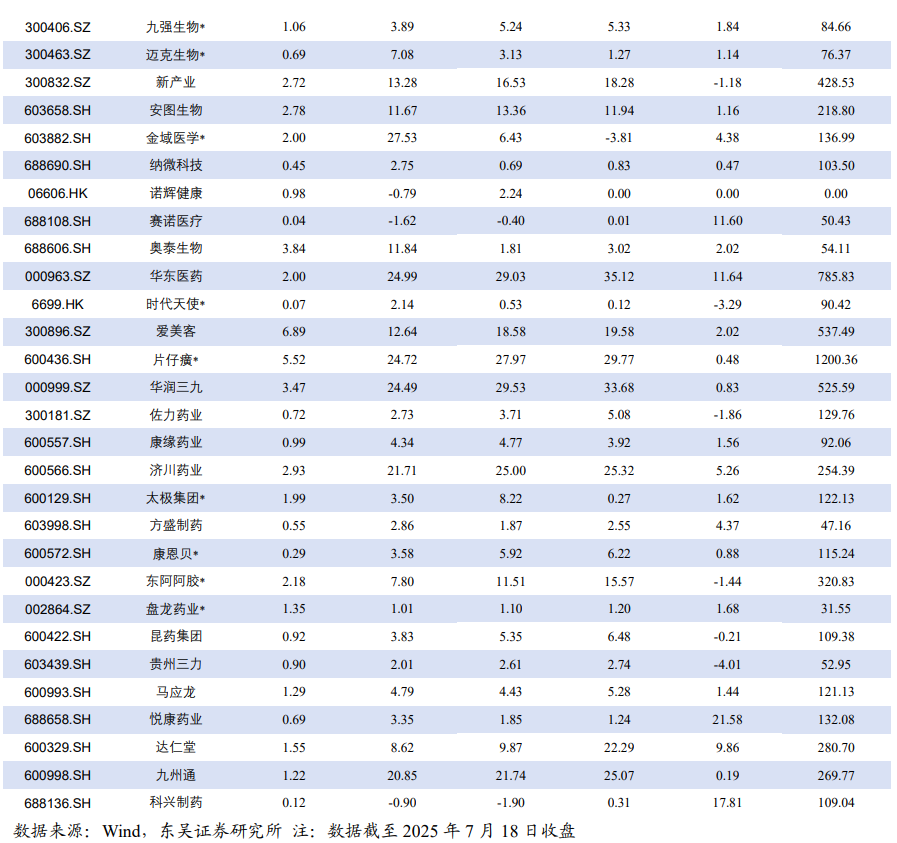

5.3. 个股表现

6. 风险提示

1、药品或耗材降价幅度继续超预期:

国家加大集采范围,药品和耗材的集采带来了药品和耗材的大幅降价,随着国内医药和器材市场的竞争加剧,集采对降价的推动作用将会更加明显,未来药品和耗材集采降价幅度可能会超预期,对企业的利润造成较大影响。

2、 医保政策进一步严厉等:

医保局作为中国医药行业最大单一支付方,其支付政策变化可能直接导致相关公司盈利水平发生显著变化。

3、产品销售及研发进度不及预期。

VIP复盘网

VIP复盘网