本文源自报告:《大炼化周报:聚酯终端需求偏弱,价格及盈利有所下跌 》 | 发布时间:2025年7月20日 | 发布报告机构:信达证券研究开发中心 | 报告作者:左前明,S1500518070001;刘红光,S1500525060002;刘奕麟,S1500524040001。

摘要

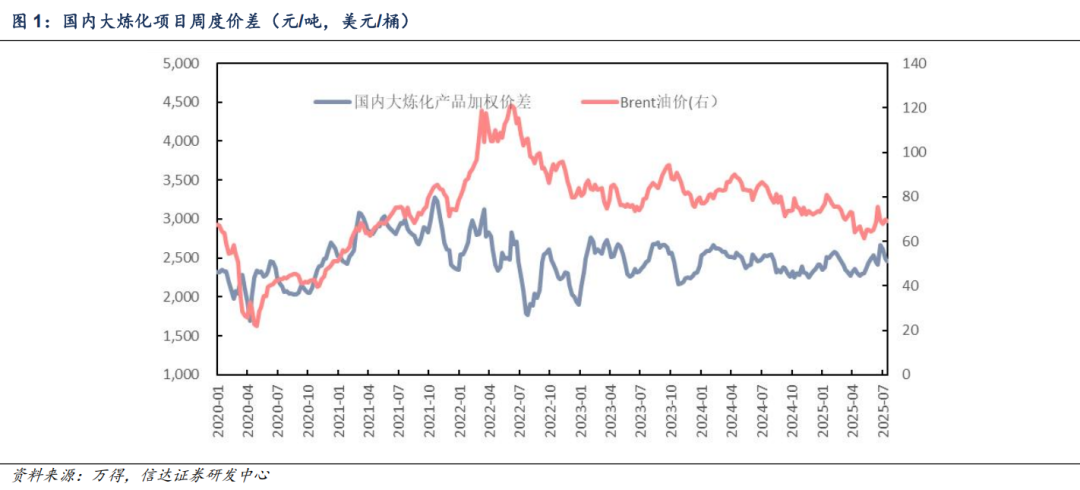

国内外重点炼化项目价差跟踪:截至7月18日当周,国内重点大炼化项目价差为2462.77元/吨,环比变化-30.19元/吨(-1.21%);国外重点大炼化项目价差为1100.64元/吨,环比变化40.71 元/吨( 3.84%)。截至7月18日当周,布伦特原油周均价为69.09 美元/桶,环比变化-0.91%。

【炼油板块】周前期,美国宣布对巴西加征关税,以及欧佩克下调未来几年全球石油需求增长预测,引发市场对需求前景的担忧,但IEA月报称全球石油市场可能比表面上更加趋紧,加之美国可能对俄罗斯实施新的制裁,国际油价先跌后涨。周后期,特朗普威胁将对俄征收关税制裁,但给予了缓冲期,市场预期此制裁可能可以避免,且美国将从8月1日起对多国征收关税,同时美国汽油库存增加引发夏季旺季需求担忧,国际油价再度下跌。2025年7月18日布伦特、WTI原油价格分别为69.28、67.34美元/桶,较2025年7月11日分别-1.08、-1.11美元/桶。成品油方面,国内成品油价格普跌,海外东南亚地区成品油价格相对坚挺,北美和欧洲偏弱。

【化工板块】本周原油价格震荡下跌,部分化工品价格在供给增量预期下偏弱运行。聚烯烃方面,本周聚烯烃成本端支撑偏弱,产品价格小幅下跌,价差有所收窄。EVA价格稳中有跌,价差偏稳运行。纯苯价格稳中有涨,价差小幅改善。苯乙烯码头到货继续增量,库容逐渐紧张,产品价格有所下跌,价差小幅收窄。丙烯腈、聚碳酸酯均表现市场存供给增量预期,产品价格有所下跌,价差小幅收窄。MMA供需双弱,产品价格明显下跌,价差收窄。

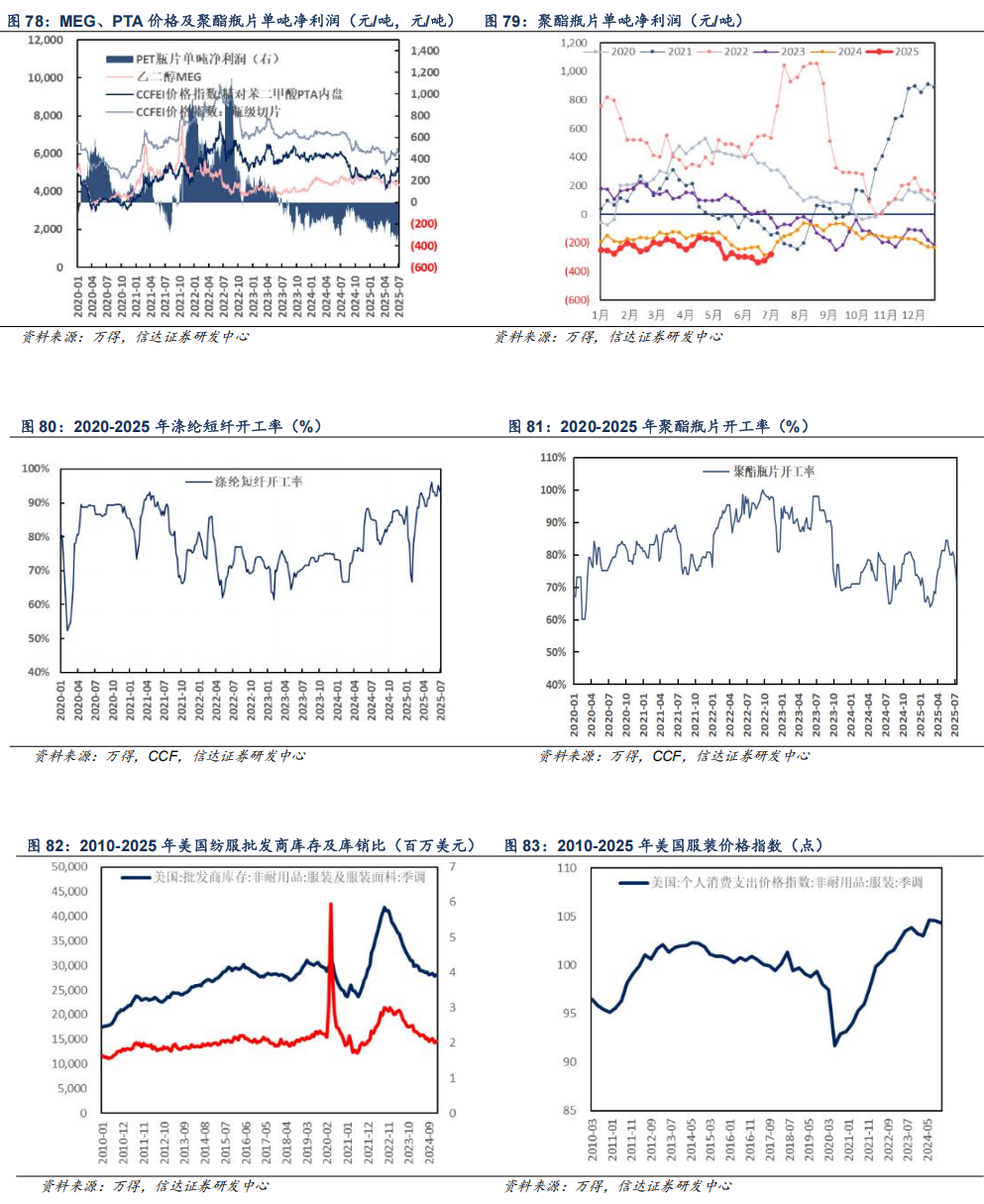

【聚酯板块】本周聚酯板块价格中枢有所下行。上游方面,目前PX市场整体供应依旧呈现偏紧状态,下游PTA一工厂新装置投产也在逐步推进,但原料端支撑偏弱,产品价格稳中有跌,价差有所改善。MEG价格小幅上涨,PTA价格小幅下跌。涤纶长丝方面,本周场内装置降负与重启并存,主流厂商三轮减产陆续完成落实,但下游纺织市场疲软表现依旧,订单下达较清淡。短纤及瓶片价格小幅下跌。

6大炼化公司涨跌幅:截止2025年7月18日,6家民营大炼化公司近一周股价涨跌幅为荣盛石化( 2.33%)、恒力石化( 0.14%)、东方盛虹( 0.93%)、恒逸石化(-0.51%)、桐昆股份( 0.54%)、新凤鸣( 2.11%)。近一月涨跌幅为荣盛石化( 5.28%)、恒力石化(-2.81%)、东方盛虹( 5.83%)、恒逸石化(-1.34%)、桐昆股份( 6.51%)、新凤鸣( 12.18%)。

风险因素:(1)大炼化装置投产、达产进度不及预期。(2)宏观经济增速下滑,导致需求端表现不振。(3)地缘政治以及厄尔尼诺现象对油价出现大幅度的干扰(4)PX-PTA-PET产业链产能的重大变动

国内外重点大炼化项目价差比较

自2020年1月4日至2025年7月18日,布伦特周均原油价格涨幅为 2.38%,我们根据设计方案,以即期市场价格对国内和国外重点大炼化项目做价差跟踪,国内重点大炼化项目周均价差涨跌幅为 6.21%,国外重点大炼化项目周均价差涨跌幅为 16.92%。

截至7月18日当周,国内重点大炼化项目价差为2462.77元/吨,环比变化-30.19元/吨(-1.21%);国外重点大炼化项目价差为1100.64元/吨,环比变化40.71 元/吨( 3.84%)。截至7月18日当周,布伦特原油周均价为69.09 美元/桶,环比变化-0.91%。

炼油板块

原油:截至2025年7月18日当周,油价震荡下跌。周前期,美国宣布对巴西加征关税,以及欧佩克下调未来几年全球石油需求增长预测,引发市场对需求前景的担忧,但IEA月报称全球石油市场可能比表面上更加趋紧,加之美国可能对俄罗斯实施新的制裁,国际油价先跌后涨。周后期,特朗普威胁将对俄征收关税制裁,但给予了缓冲期,市场预期此制裁可能可以避免,且美国将从8月1日起对多国征收关税,同时美国汽油库存增加引发夏季旺季需求担忧,国际油价再度下跌。2025年7月18日布伦特、WTI原油价格分别为69.28、67.34美元/桶,较2025年7月11日分别-1.08、-1.11美元/桶。

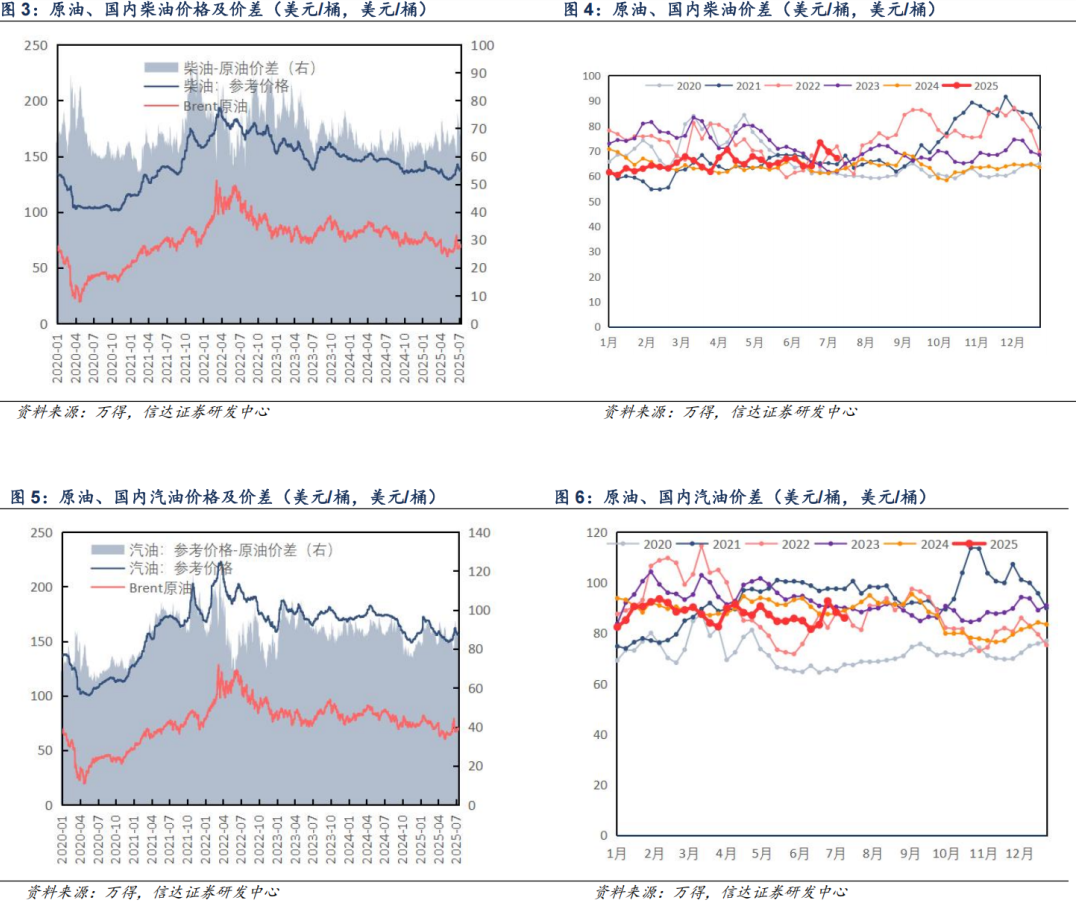

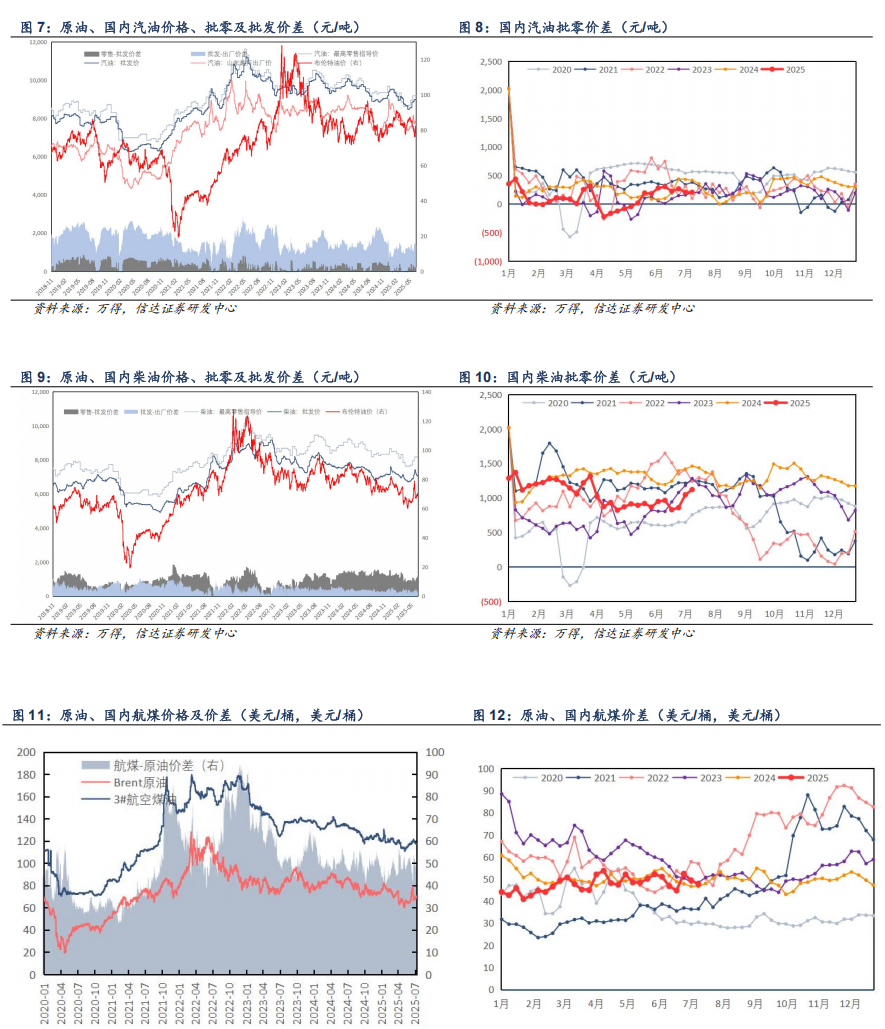

成品油:成品油价格、价差有所下跌。国内市场:目前国内柴油、汽油、航煤周均价分别为7125.14(-49.14)、8147.14(-24.71)、6160.79(-4.64)元/吨,折合135.96(-0.90)、155.47(-0.43)、117.56(-0.06)美元/桶,与原油价差分别为3519.09(-15.30)、4541.09( 9.13)、2554.73( 29.20)元/吨,折合66.87(-0.27)、86.37( 0.20)、48.47( 0.57)美元/桶。

国外成品油价格、价差情况:

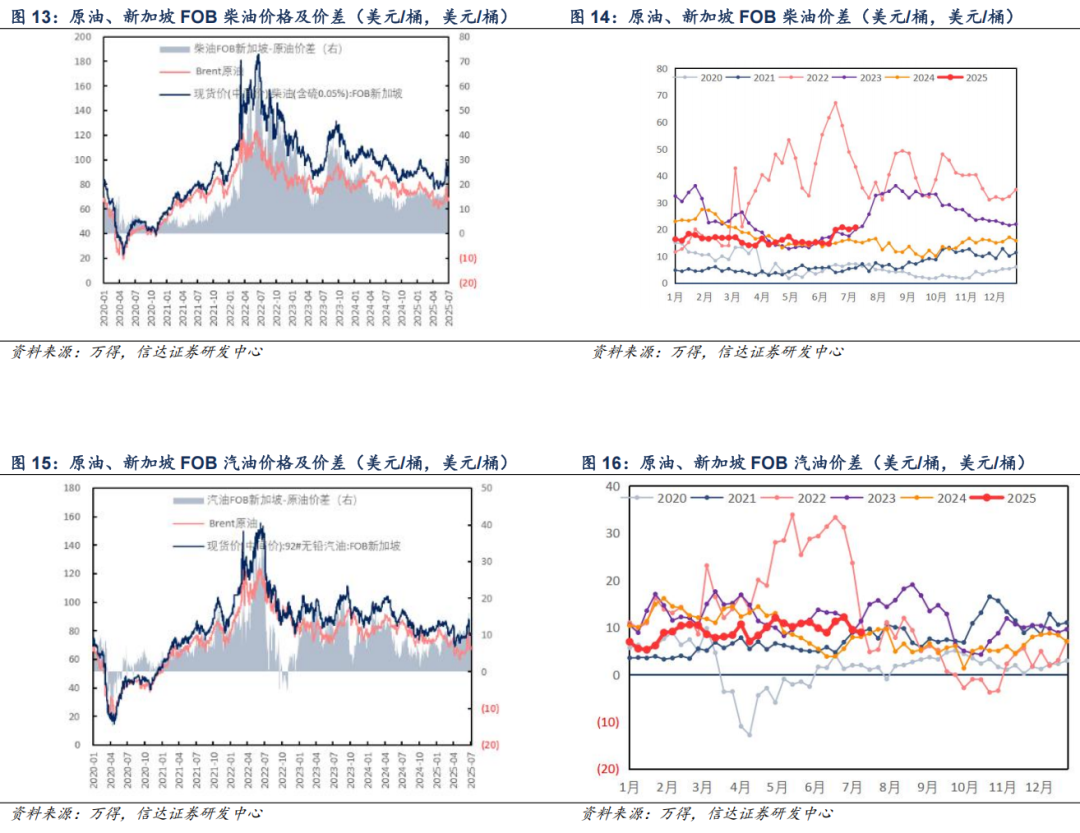

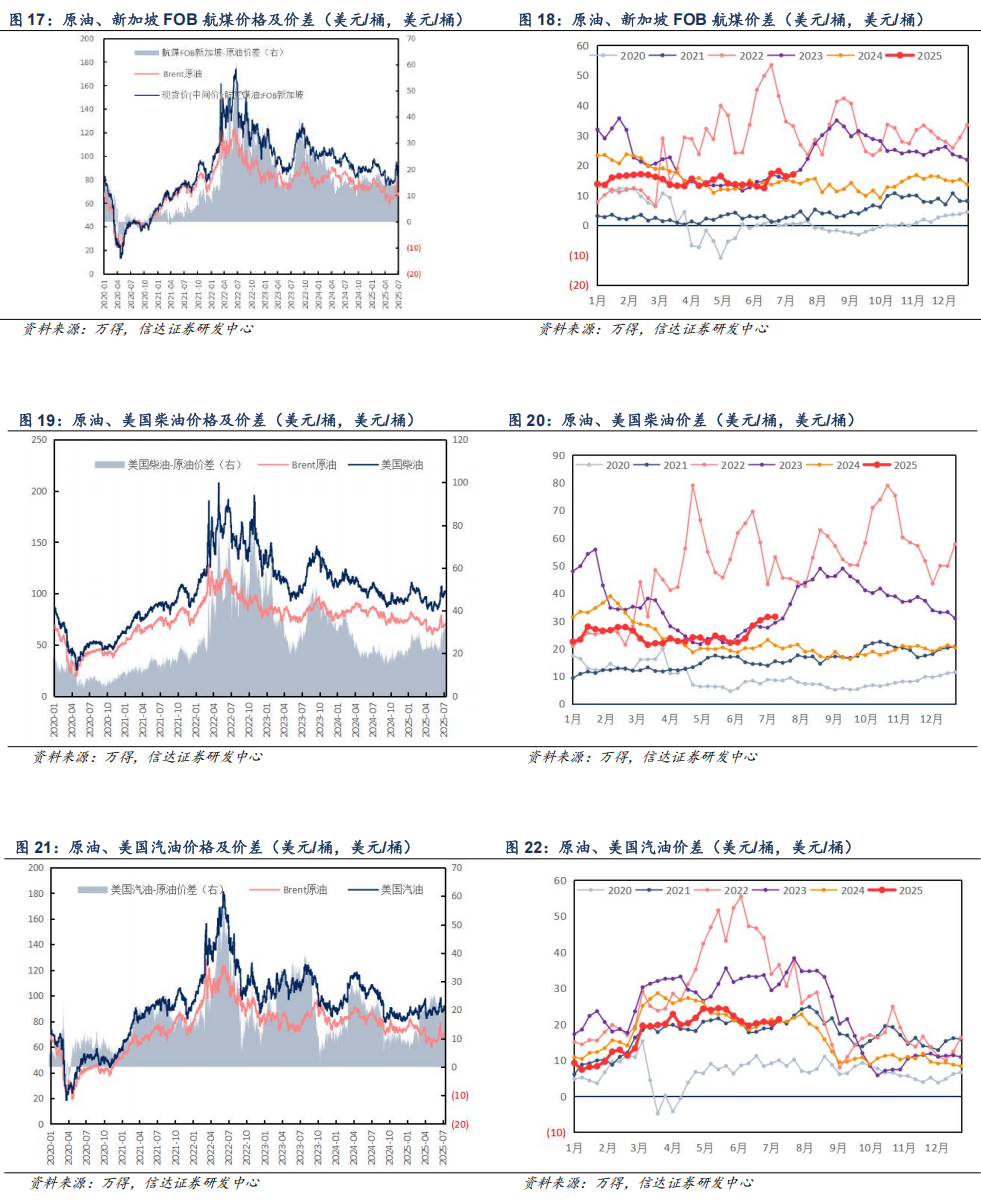

东南亚市场:本周新加坡柴油、汽油、航煤周均价分别为4760.01( 43.23)、4078.46(-20.32)、4547.24( 35.54)元/吨,折合91.21( 0.86)、78.15(-0.36)、87.13( 0.71)美元/桶,与原油价差分别为1153.95( 77.07)、472.40( 13.53)、941.18( 69.38)元/吨,折合22.08( 1.45)、9.02( 0.23)、18.01( 1.31)美元/桶。

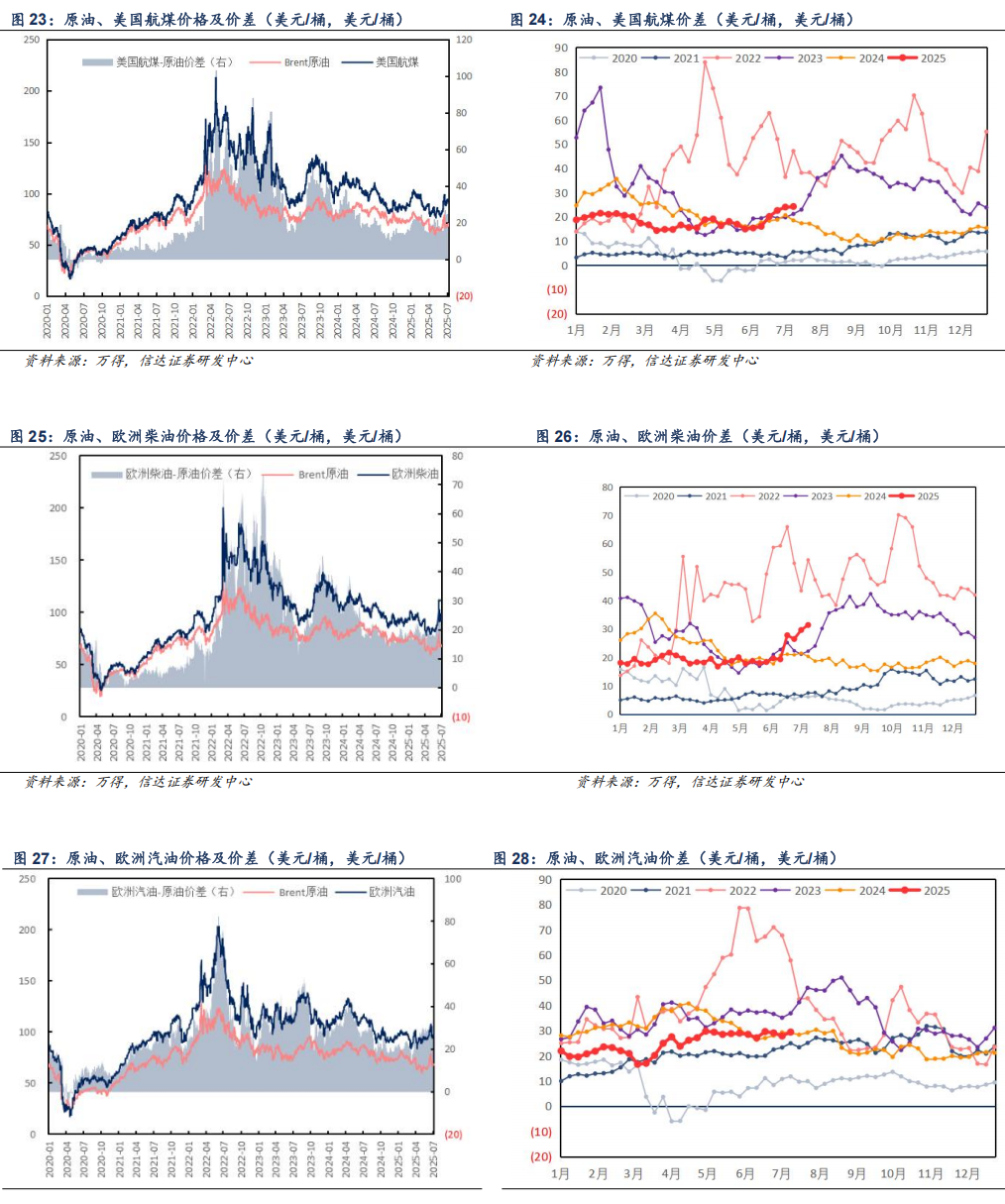

北美市场:本周美国柴油、汽油、航煤周均价分别为5282.49(-26.07)、4738.06(-19.14)、4835.36(-87.81)元/吨,折合101.22(-0.47)、90.78(-0.34)、92.65(-1.66)美元/桶,与原油价差分别为1676.43( 7.78)、1132.01( 14.71)、1229.31(-53.96)元/吨,折合32.12( 0.16)、21.69( 0.29)、23.56(-1.02)美元/桶。

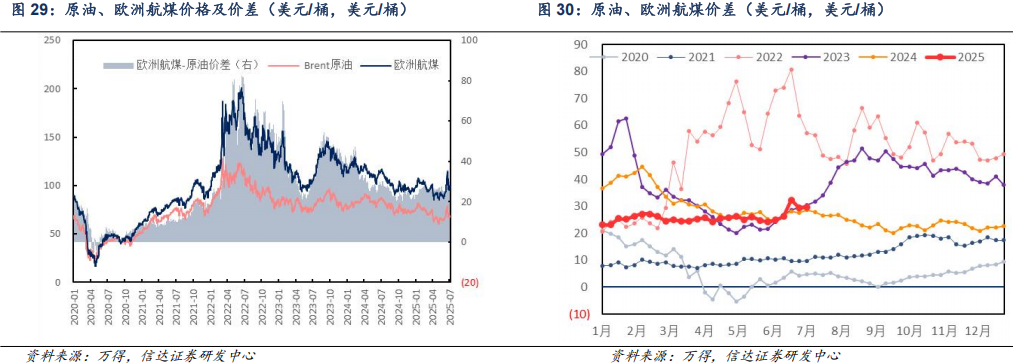

欧洲市场:本周欧洲柴油、汽油、航煤周均价分别为5006.80(-284.86)、5112.76(-65.75)、5334.63( 35.48)元/吨,折合95.55(-5.40)、97.57(-1.22)、101.80( 0.71)美元/桶,与原油价差分别为1400.75(-251.01)、1506.71(-31.90)、1728.57( 69.33)元/吨,折合26.45(-4.77)、28.48(-0.59)、32.71( 1.34)美元/桶。

化工品板块

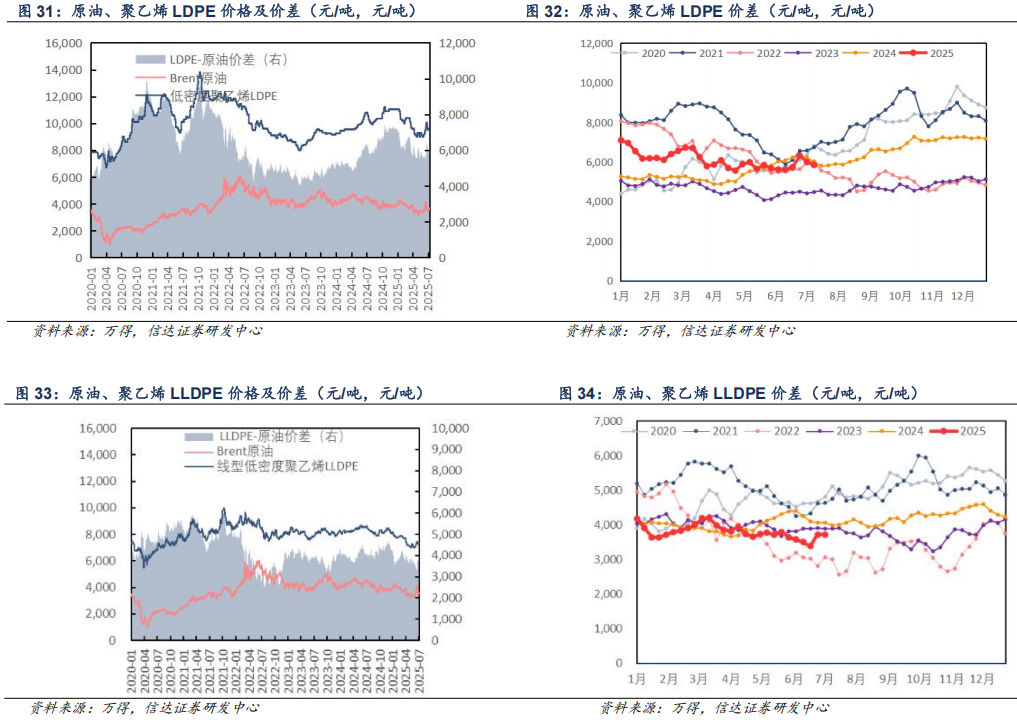

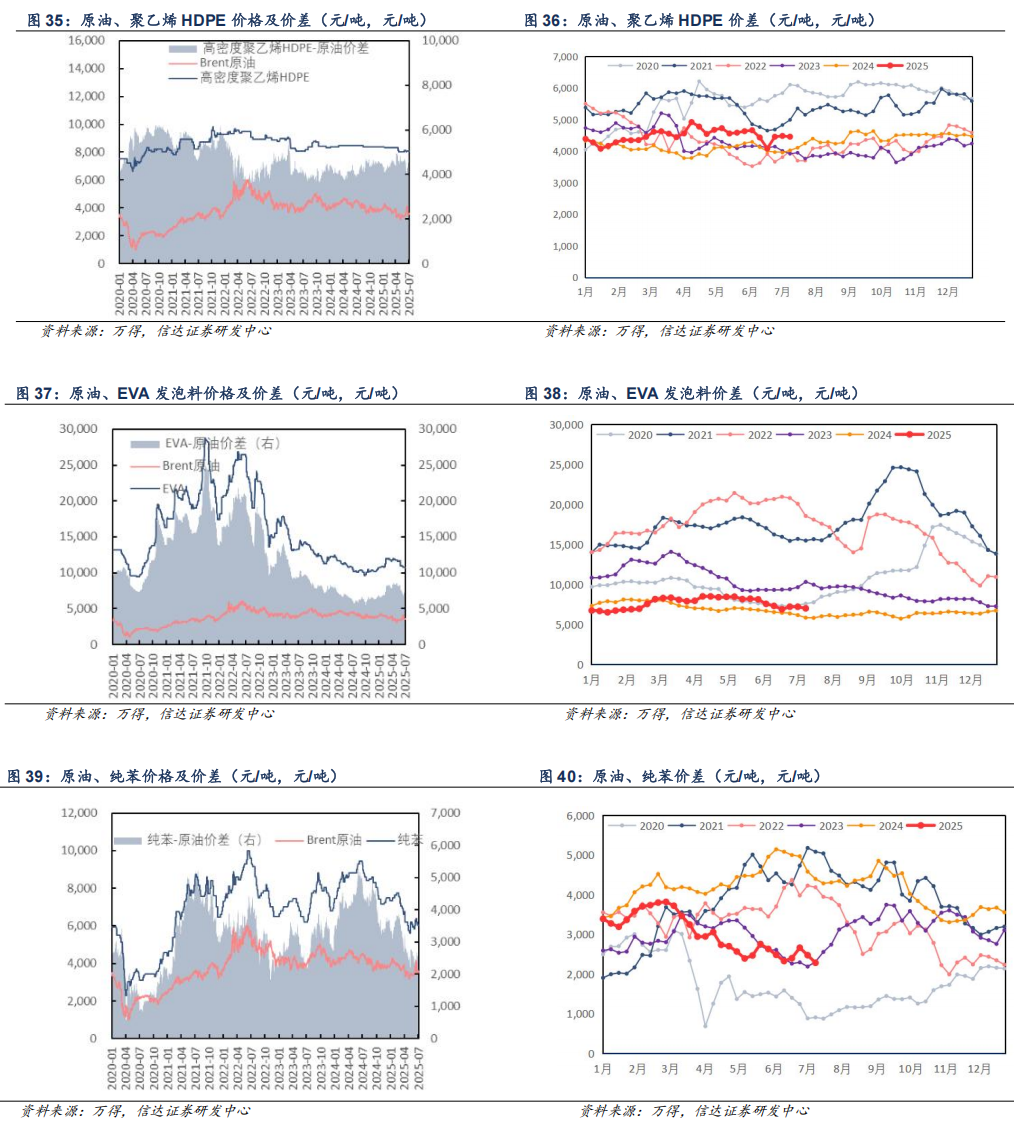

聚乙烯:本周聚乙烯成本端支撑偏弱,市场成交及询盘活跃度均表现一般,产品价格小幅下跌,价差有所收窄。本周LDPE、LLDPE、HDPE均价分别为9407.14(-71.43)、7249.14(-17.71)、8050.00(-42.86)元/吨,与原油价差分别为5801.09(-37.58)、3643.09( 16.13)、4443.94(-9.01)元/吨。

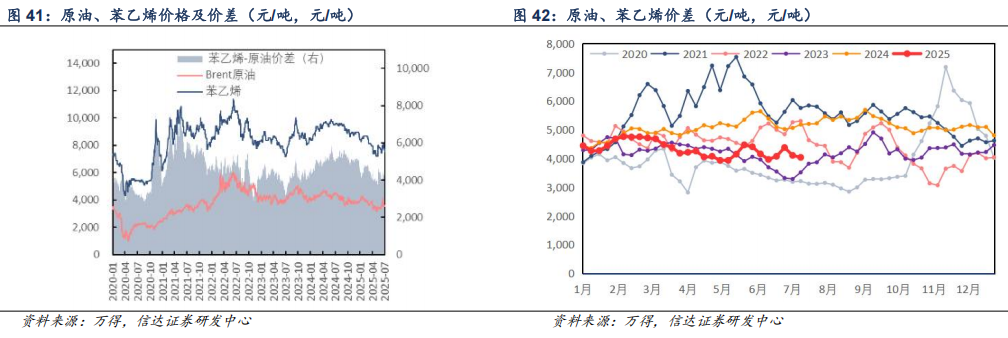

EVA:价格稳中有跌,价差偏稳运行。本周EVA均价10600.00(-35.71)元/吨,EVA -原油价差6993.94(-1.87)元/吨。

纯苯:本周纯苯价格稳中有涨,价差小幅改善。本周纯苯均价5950.00( 21.43)元/吨,纯苯-原油价差2343.94( 55.27)元/吨。

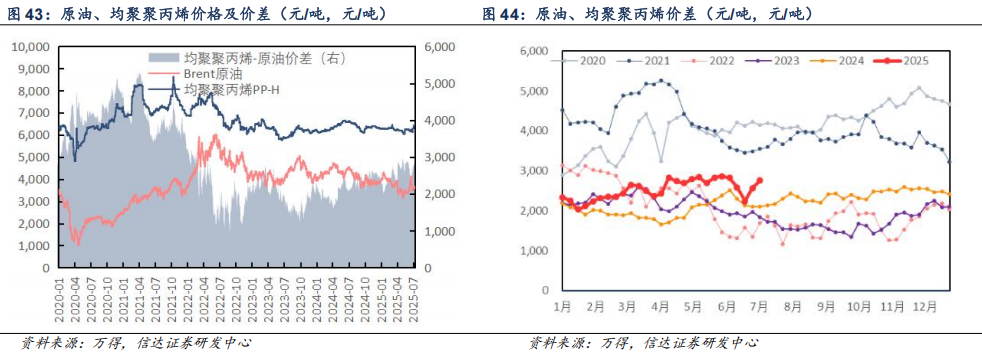

苯乙烯:本周码头到货继续增量,库容逐渐紧张,产品价格有所下跌,价差小幅收窄。本周苯乙烯均价7657.14(-35.71)元/吨,苯乙烯-原油价差4051.09(-1.87)元/吨。

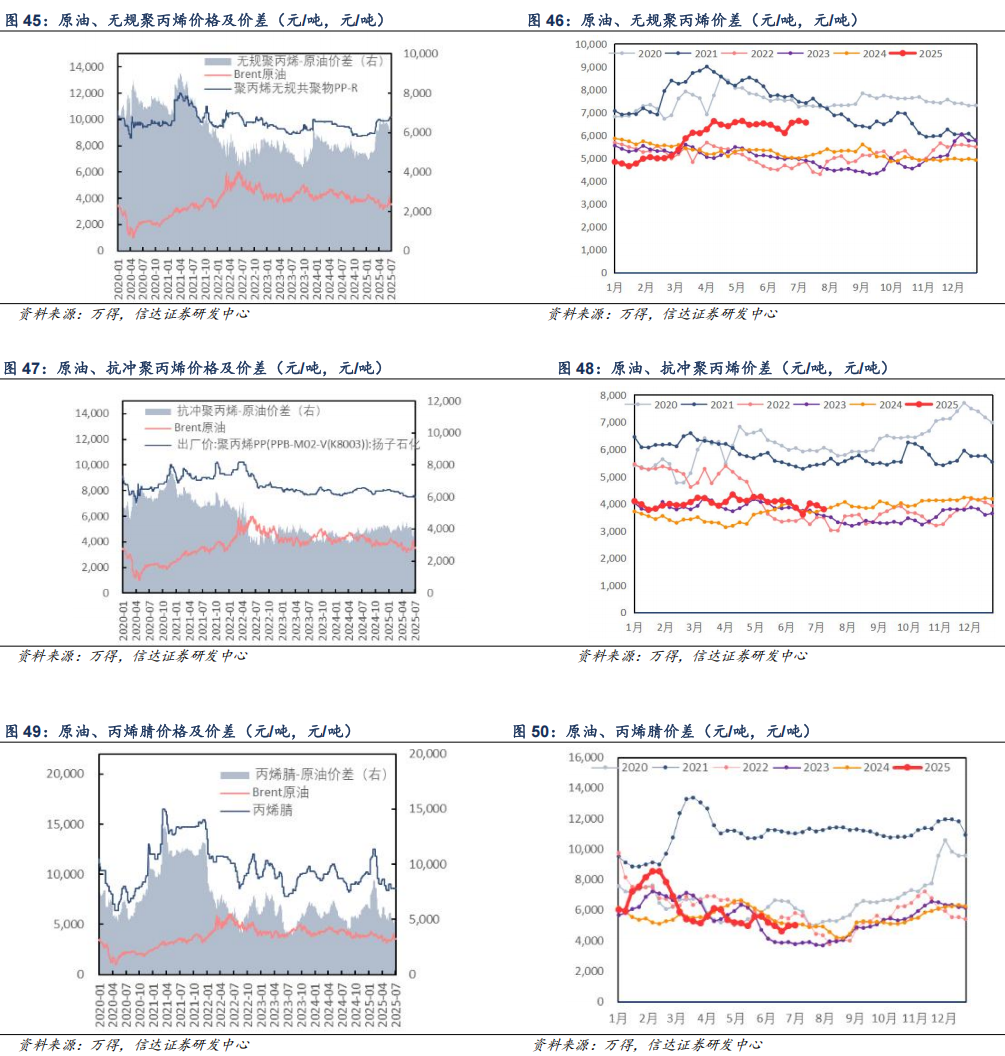

聚丙烯:本周国内聚丙烯价格稳中有跌,价差小幅收窄。本周均聚聚丙烯、无规聚丙烯、抗冲聚丙烯均价分别为6426.81(-2.04)、10142.86(-42.86)、7342.86(-78.57)元/吨,与原油价差分别为2820.75( 31.80)、6536.80(-9.01)、3736.80(-44.73)元/吨。

丙烯腈:本周丙烯腈供应表现较充裕,叠加辽宁地区一套丙烯腈装置计划7月底恢复运行,市场存供给增量预期,产品价格有所下跌,价差小幅收窄。本周丙烯腈均价8400.00(-100.00)元/吨,丙烯腈-原油价差4793.94(-66.15)元/吨。

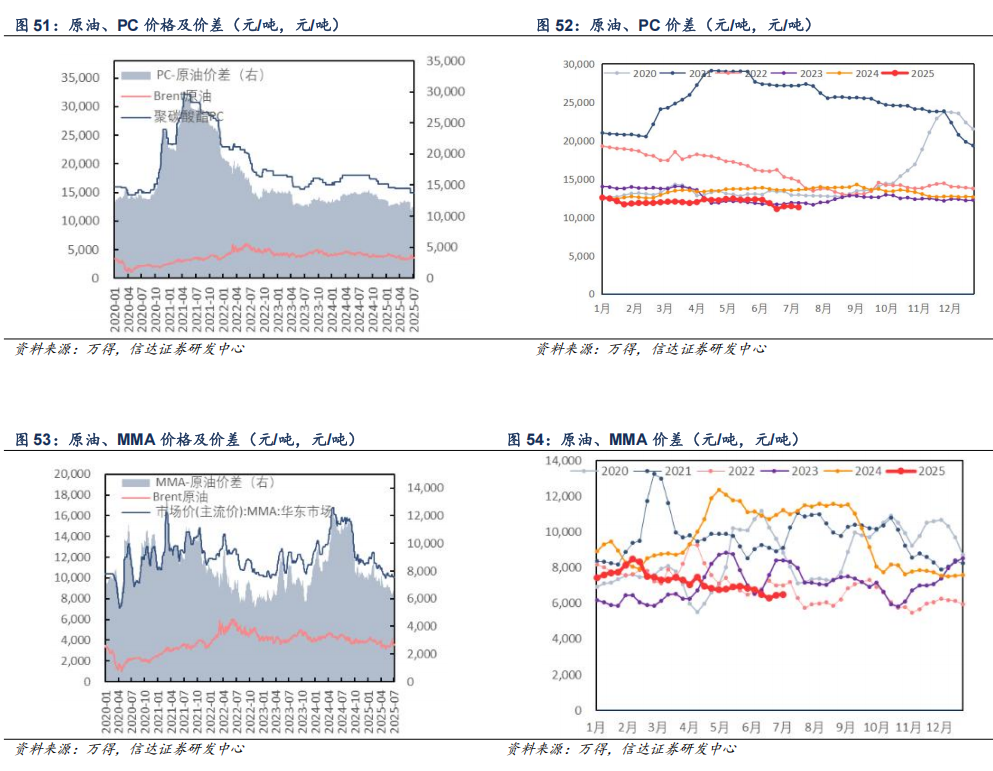

聚碳酸酯:本周部分前期检修装置逐步恢复产出,市场供应有增量,价格有所下跌,价差小幅缩窄。本周PC均价14800.00(-114.29)元/吨,PC-原油价差11193.94(-80.44)元/吨。

MMA:本周行业开工负荷在相对高位水平,供应面宽裕,而下游需求面受淡季影响表现疲软,产品价格明显下跌,价差有所缩窄。本周MMA均价9653.57(-328.57)元/吨,MMA -原油价差6047.52(-294.73)元/吨。

聚酯板块

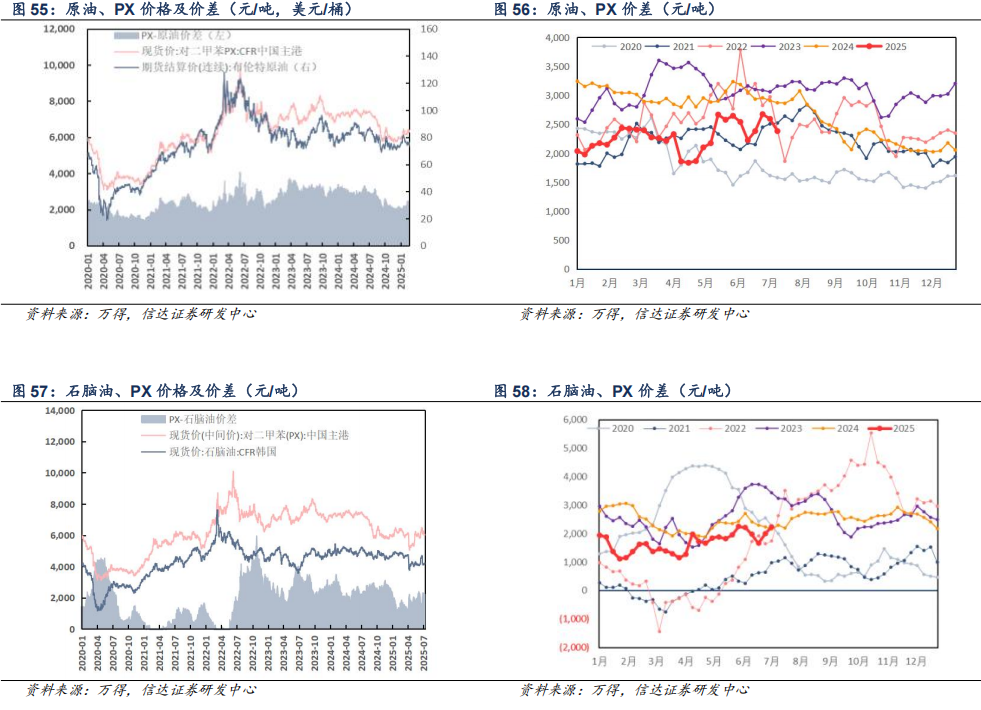

PX:目前PX市场整体供应依旧呈现偏紧状态,下游PTA一工厂新装置投产也在逐步推进,直接需求有一定提升,但原料端支撑偏弱,产品价格稳中有跌,价差有所改善。目前PXCFR中国主港周均价在6027.06(-6.80)元/吨,PX与原油价差在2442.22( 48.25)元/吨,PX与石脑油周均价差在2107.13(-44.21)元/吨,开工率83.16%( 0.00pct)。

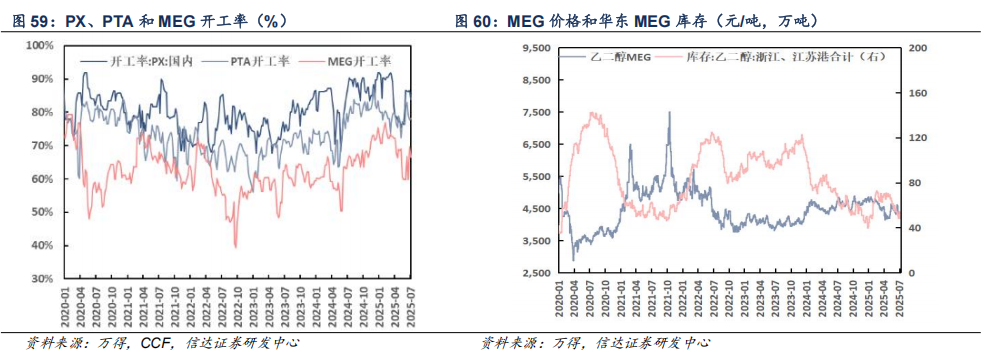

MEG:价格小幅上涨。目前MEG现货周均价格在4420.71( 62.14)元/吨,华东罐区库存为49.40( 1.34)万吨,开工率66.20%(-1.37pct)。

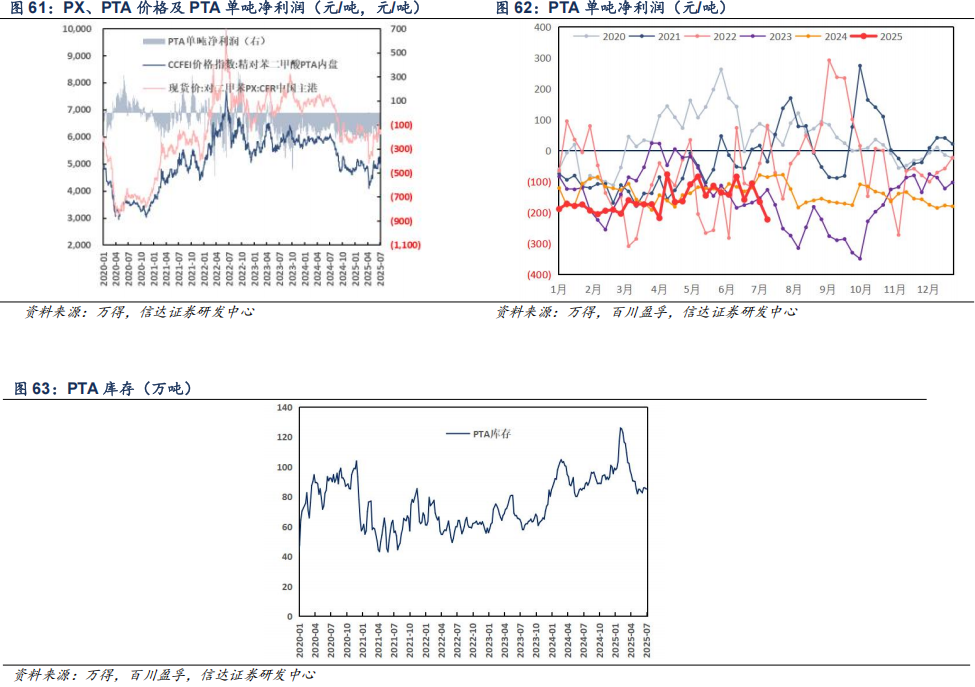

PTA:价格小幅下跌。目前PTA现货周均价格在4732.14(-43.57)元/吨,行业平均单吨净利润在-253.97(-28.59)元/吨,开工率79.70%( 0.00pct) ,PTA社会流通库存至92.85( 4.40)万吨。

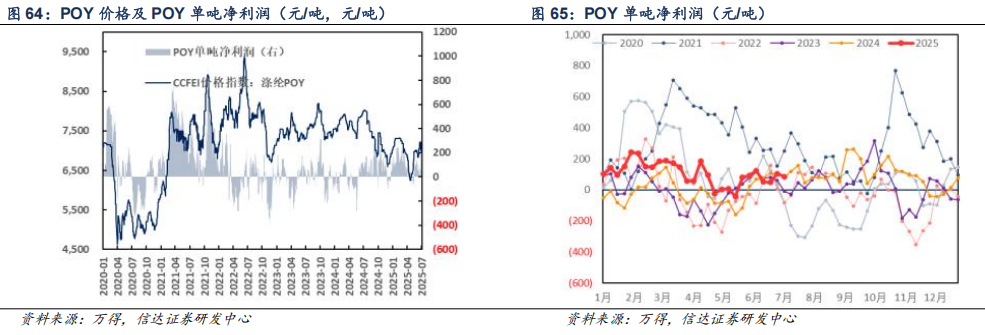

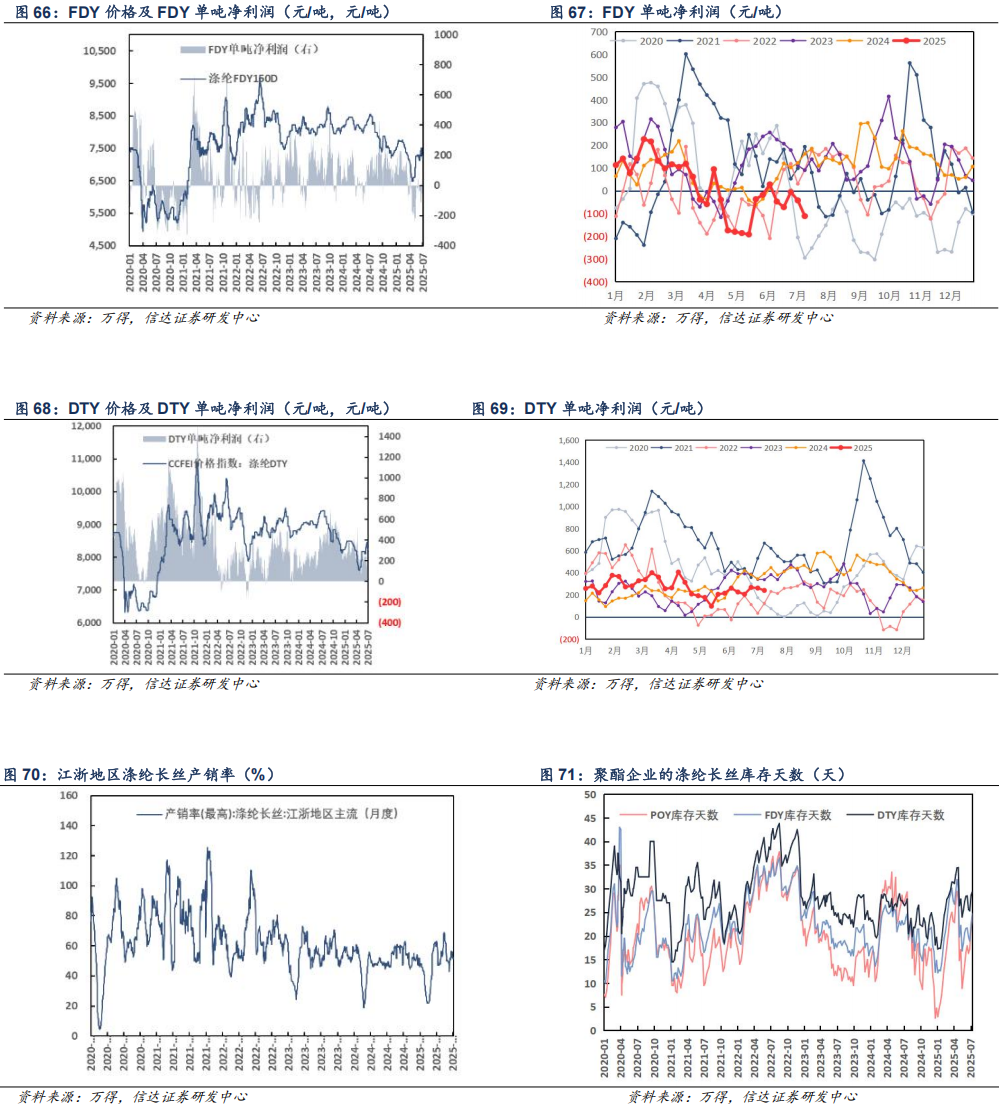

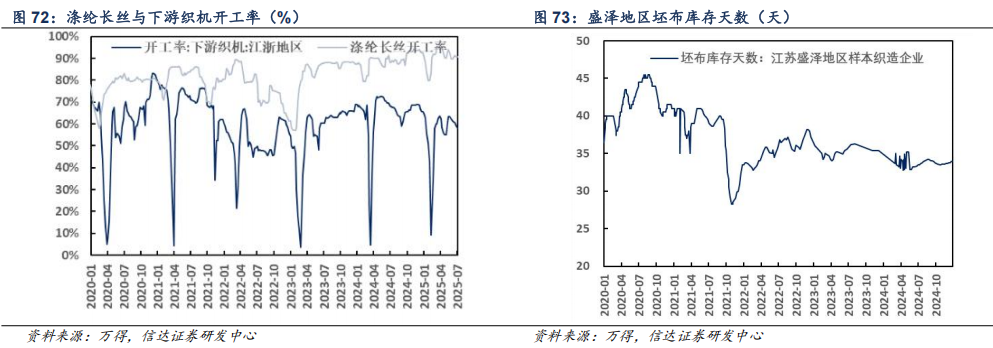

涤纶长丝:成本端,国际油价震荡下行,但原料价格偏稳运行。供给端,本周场内装置降负与重启并存,主流厂商三轮减产陆续完成落实。需求端,本周高温来袭,下游纺织市场疲软表现依旧,订单下达较清淡,整体以零散小单为主,织企坯布库存持续积压,需求端整体偏弱。目前涤纶长丝周均价格POY 6585.71(-157.14)元/吨、FDY6828.57(-139.29)元/吨和DTY 7871.43(-164.29)元/吨,行业平均单吨盈利分别为POY-57.72(-93.45)元/吨、FDY-195.21(-81.60)元/吨和DTY 131.91(-98.19)元/吨,涤纶长丝企业库存天数分别为POY25.40( 1.20)天、FDY25.60( 0.90)天和DTY 30.70( 1.30)天,开工率90.50%(-0.80pct)。

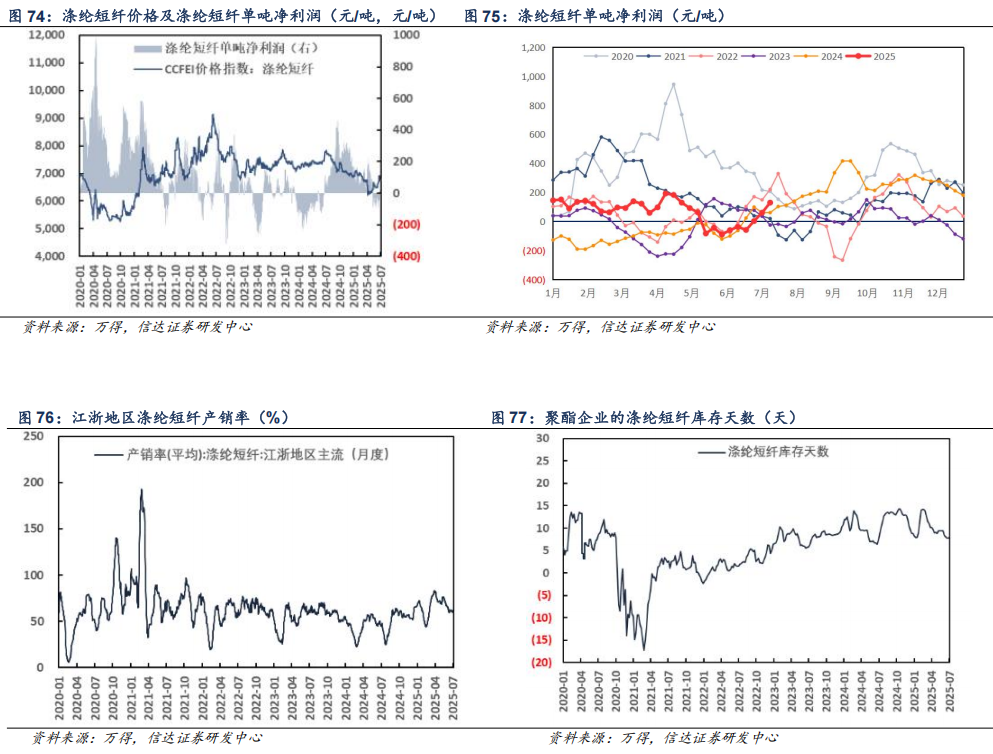

涤纶短纤:价格小幅下跌。目前涤纶短纤周均价格6644.29(-43.57)元/吨,行业平均单吨盈利为113.89(-18.07)元/吨,涤纶短纤企业库存天数为8.04( 0.10)天,开工率93.00%(-0.80pct)。

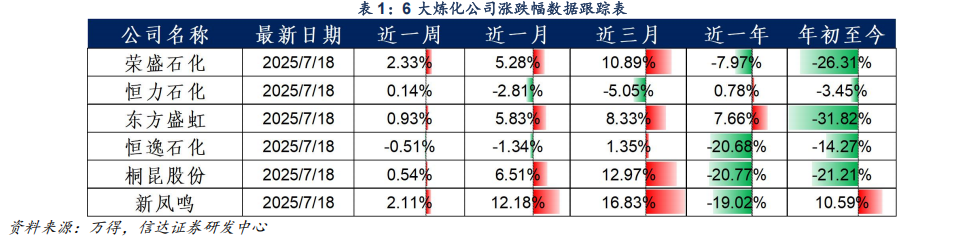

聚酯瓶片:价格小幅下跌。目前PET瓶片现货平均价格在5942.86(-8.57)元/吨,行业平均单吨盈利为-218.91( 5.16)元/吨,开工率71.20%( 0.00pct)。

信达大炼化指数及6大炼化公司最新走势

6大炼化公司涨跌幅及大炼化指数变化:

截止2025年7月18日,6家民营大炼化公司近一周股价涨跌幅为荣盛石化( 2.33%)、恒力石化( 0.14%)、东方盛虹( 0.93%)、恒逸石化(-0.51%)、桐昆股份( 0.54%)、新凤鸣( 2.11%)。

近一月涨跌幅为荣盛石化( 5.28%)、恒力石化(-2.81%)、东方盛虹( 5.83%)、恒逸石化(-1.34%)、桐昆股份( 6.51%)、新凤鸣( 12.18%)。

自2017年9月4日至2025年7月18日,信达大炼化指数涨幅为 16.67%,石油石化行业指数涨幅为 17.83%,沪深300指数涨幅为 5.54%,brent原油价格涨幅为 32.37%。我们以首篇大炼化行业报告《与国起航,石化供给侧结构性改革下的大道红利》的发布日(2017年9月4日)为基期,以100为基点,以恒力石化、恒逸石化、荣盛石化、桐昆股份、新凤鸣和东方盛虹6家民营炼化公司作为成份股,将其股价算数平均后作为指数编制依据。

风险提示

(1)大炼化装置投产、达产进度不及预期。(2)宏观经济增速下滑,导致需求端表现不振。(3)地缘政治以及厄尔尼诺现象对油价出现大幅度的干扰。(4)PX-PTA-PET产业链产能的重大变动。

VIP复盘网

VIP复盘网