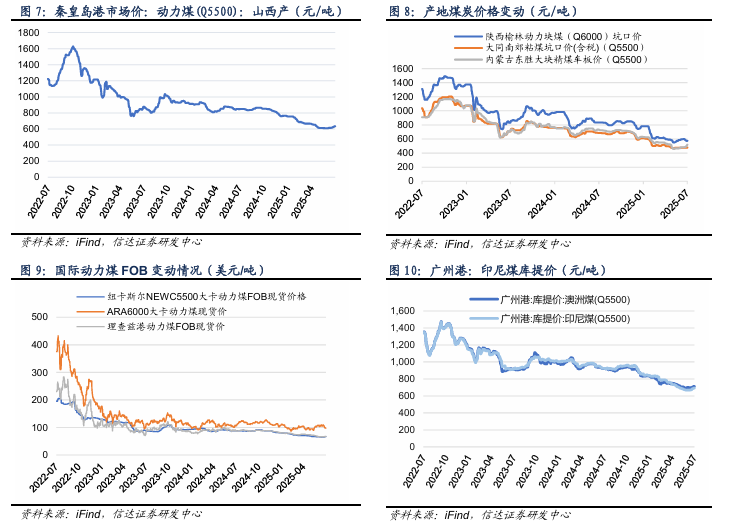

动力煤价格方面:本周秦港价格周环比增加,产地大同价格周环比上涨。港口动力煤:截至7月19日,秦皇岛港动力煤(Q5500)山西产市场价634元/吨,周环比上涨10元/吨。产地动力煤:截至7月18日,陕西榆林动力块煤(Q6000)坑口价575元/吨,周环比下跌5.0元/吨;内蒙古东胜大块精煤车板价(Q5500)479元/吨,周环比上涨1.8元/吨;大同南郊粘煤坑口价(含税)(Q5500)520元/吨,周环比上涨30.0元/吨。国际动力煤离岸价:截至7月19日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格66.5美元/吨,周环比上涨1.0美元/吨;ARA6000大卡动力煤现货价98.1美元/吨,周环比下跌8.3美元/吨;理查兹港动力煤FOB现货价67.6美元/吨,周环比上涨1.1美元/吨。

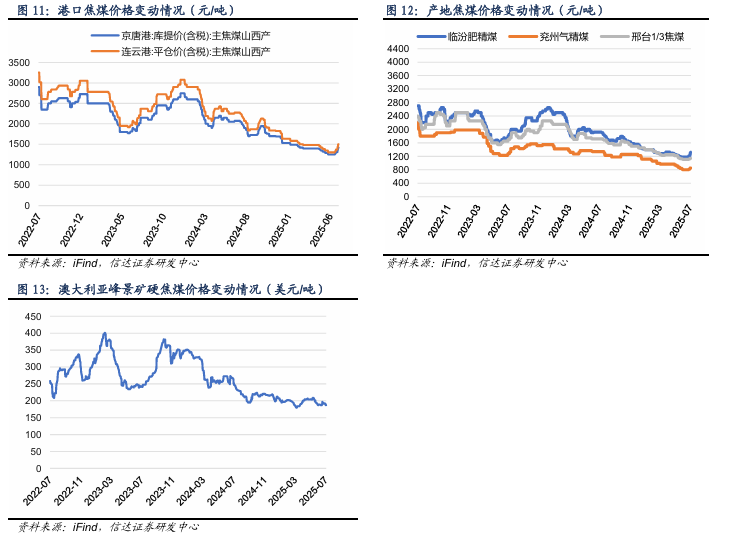

炼焦煤价格方面:本周京唐港价格周环比增加,产地临汾价格周环比增加。港口炼焦煤:截至7月18日,京唐港山西产主焦煤库提价(含税)1420元/吨,周上涨110元/吨;连云港山西产主焦煤平仓价(含税)1504元/吨,周上涨130元/吨。产地炼焦煤:截至7月18日,临汾肥精煤车板价(含税)1320.0元/吨,周环比上涨110.0元/吨;兖州气精煤车板价850.0元/吨,周环比上涨30.0元/吨;邢台1/3焦精煤车板价1140.0元/吨,周环比上涨20.0元/吨。国际炼焦煤:截至7月18日,澳大利亚峰景煤矿硬焦煤中国到岸价187.1美元/吨,周环比下跌4.8美元/吨。

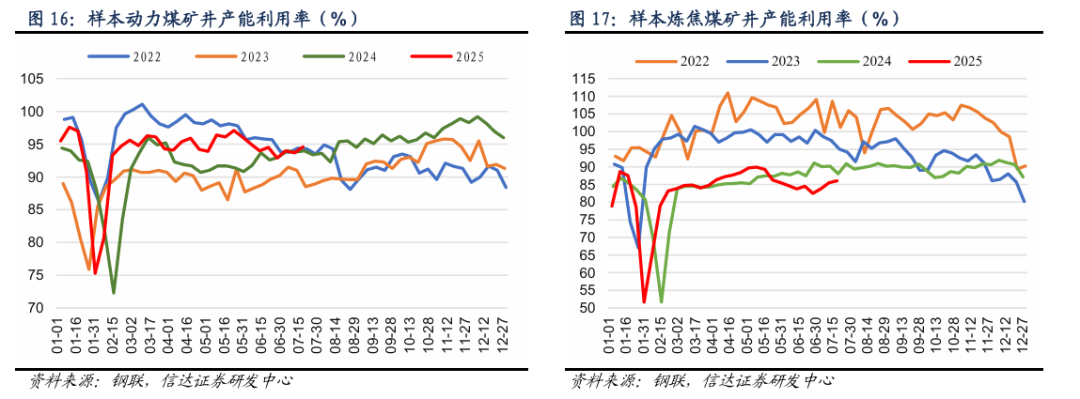

动力煤矿井产能利用率周环比增加,炼焦煤矿井产能利用率周环比增加。截至7月18日,样本动力煤矿井产能利用率为94.6%,周环比增加0.9个百分点;样本炼焦煤矿井开工率为86.07%,周环比增加0.6个百分点。

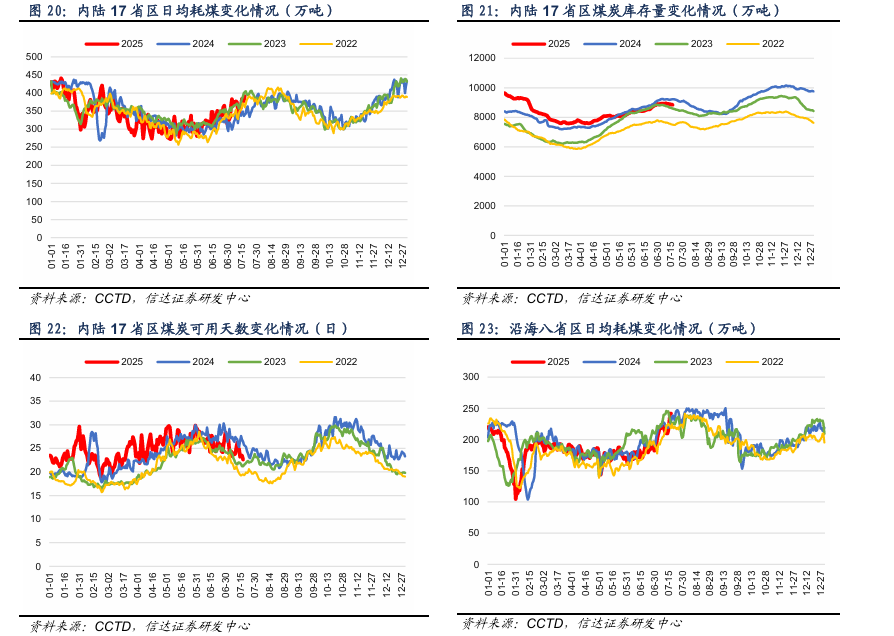

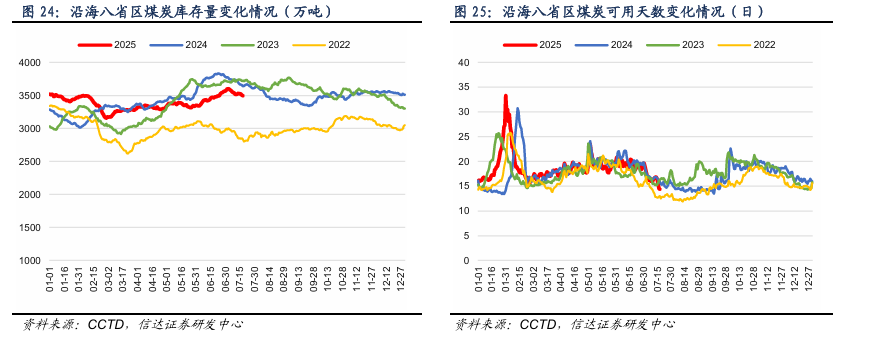

沿海八省日耗周环比增加,内陆十七省日耗周环比增加。沿海八省:截至7月17日,沿海八省煤炭库存较上周下降21.30万吨,周环比下降0.61%;日耗较上周上升27.10万吨/日,周环比增加12.62%;可用天数较上周下降2.00天。内陆十七省:截至7月17日,内陆十七省煤炭库存较上周下降80.00万吨,周环比下降0.90%;日耗较上周上升36.00万吨/日,周环比增加10.14%;可用天数较上周下降2.50天。

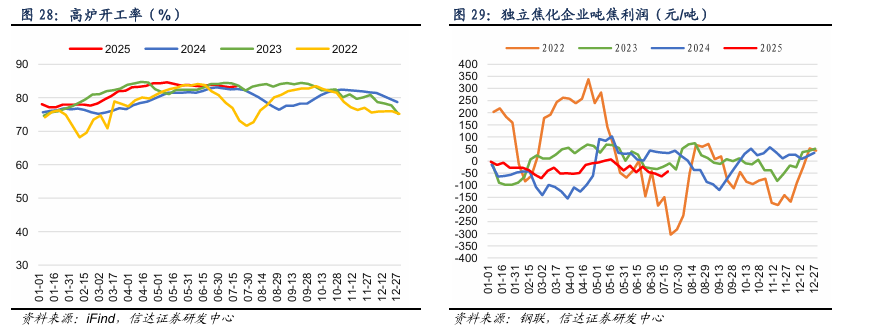

化工耗煤周环比下降,钢铁高炉开工率周环比增加。化工周度耗煤:截至7月18日,化工周度耗煤较上周下降7.10万吨/日,周环比下降1.03%。高炉开工率:截至7月18日,全国高炉开工率83.5%,周环比增加0.31百分点。水泥开工率:截至7月18日,水泥熟料产能利用率为58.4%,周环比上涨1.0百分点。

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为94.6%( 0.9个百分点),样本炼焦煤矿井产能利用率为86.07%( 0.55个百分点)。需求方面,内陆17省日耗周环比上升36.00万吨/日( 10.14%),沿海8省日耗周环比上升27.10万吨/日( 12.62%)。非电需求方面,化工耗煤周环比下降7.10万吨/日(-1.03%);钢铁高炉开工率为83.46%( 0.31个百分点);水泥熟料产能利用率为58.36%( 0.97个百分点)。价格方面,本周秦港Q5500煤价收报634元/吨( 10元/吨);京唐港主焦煤价格收报1420元/吨( 110元/吨)。值得注意的是,一方面,短期旺季煤价仍有看涨区间。核心逻辑在于供需格局的阶段性错配,即,需求端,传统旺季不仅如期而至,且持续时间有望延长至8月底9月初,旺季需求韧性或超预期;供给端,产地受阅兵前安全环保强化约束,产能释放受限,难以实现持续环比提升,同时进口煤管控趋严进一步压制供给增量,导致整体供给弹性不足;叠加当前电厂和环渤海港口库存已恢复至往年同期水平,支撑旺季煤价上行。尤为值得关注的是,三季度铁水我们预计维持高位运行,对焦煤需求形成强支撑,相较于动力煤,焦煤在需求刚性释放和供给约束较强下,价格弹性将更为显著。另一方面,中长期视角下,煤炭板块的看多逻辑可从政策导向、行业基本面及价值重塑三个维度形成闭环:一是,“反内卷”政策的加速落地,对煤炭行业的影响将更为直接且深刻。这一逻辑的起点,在于明确当前行业格局与2016年供给侧改革的本质差异:2016年的改革针对的是煤炭行业“绝对过剩”——彼时全行业大范围亏损、产能严重冗余,改革核心是去产能;而当前所谓的“阶段性过剩”,实则是特殊背景下的短期失衡,由近几年国内连续的保供政策叠加进口超预期增量共同导致,但这并非产能绝对过剩。更关键的是,当前煤价下行已引发超半数企业亏损,这种“产能未过剩却行业亏损”的状态本身就违背健康发展逻辑,也使得政策对行业的管控约束具备更强必要性——通过规范供给节奏、平衡供需、稳定价格,修复行业盈利生态和投资预期。二是,从“反内卷”政策的核心目标来看,其本质是通过稳定核心领域价格,推动经济正向循环。而煤炭作为产业链最上游的基础能源与工业原料,其价格直接决定电价、钢价等中游核心产品的成本底座。若煤价持续低迷,不仅会压制上游行业活力,更会通过成本传导加剧中下游产品价格下行压力;反之,稳定煤炭价格至合理区间,既能为中下游产业提供可预期的成本锚点,又能避免上游全行业亏损,正是实现政策目标的关键抓手。因此,政策层面存在明确动力推动煤价止跌企稳。三是,在此背景下,煤炭价格有望逐步回升至“合理中枢”——即既能覆盖多数企业成本、仅维持小部分低效产能亏损的水平。这一价格区间的形成,将有望改变当前行业“量增价跌、越产越亏”的内卷困境,推动煤炭企业盈利进入长期稳定通道,具体表现在:优质煤企的业绩波动性降低,分红能力与持续性增强,“红利资产”属性得以凸显;与此同时盈利稳定性的提升将重塑市场对煤炭板块的价值认知,打破“周期品短期博弈”的传统定位,为估值修复提供更长久的时间窗口与空间弹性。综上,政策驱动下的供需再平衡、煤价向合理中枢的回归、企业盈利稳定性的增强,共同构成中长期煤炭板块估值修复的完整逻辑链,有望支撑板块持续走强。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变(ROE为10-20%,股息率>5%,新增中期分红)、以及煤炭资产相对低估且估值整体性仍有望提升的判断未变(一级矿权市场高溢价,多数公司PB约1倍),且公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认有望带来估值重塑且具有较大提升空间,煤炭资产仍是具有性价比、高胜率和高赔率资产。当前,煤炭板块迎来较大回调,再次出现较高性价比的底部机会,反观煤炭企业不断实施增持、回购彰显发展信心。我们继续坚定看多煤炭,再度提示逢低配置。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

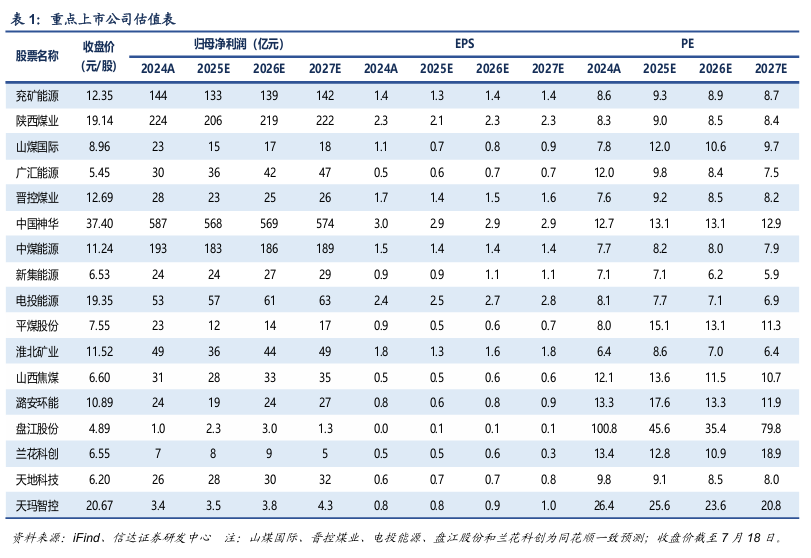

投资建议:结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多“或跃在渊”的煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是前期超跌、弹性较大的兖矿能源、电投能源、广汇能源、晋控煤业、山煤国际、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司淮北矿业、平煤股份、潞安环能、山西焦煤、盘江股份等;同时建议关注兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

风险因素:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

✦

一、本周核心观点及重点关注

✦

本周核心观点

我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。本周基本面变化:供给方面,本周样本动力煤矿井产能利用率为94.6%( 0.9个百分点),样本炼焦煤矿井产能利用率为86.07%( 0.55个百分点)。需求方面,内陆17省日耗周环比上升36.00万吨/日( 10.14%),沿海8省日耗周环比上升27.10万吨/日( 12.62%)。非电需求方面,化工耗煤周环比下降7.10万吨/日(-1.03%);钢铁高炉开工率为83.46%( 0.31个百分点);水泥熟料产能利用率为58.36%( 0.97个百分点)。价格方面,本周秦港Q5500煤价收报634元/吨( 10元/吨);京唐港主焦煤价格收报1420元/吨( 110元/吨)。值得注意的是,一方面,短期旺季煤价仍有看涨区间。核心逻辑在于供需格局的阶段性错配,即,需求端,传统旺季不仅如期而至,且持续时间有望延长至8月底9月初,旺季需求韧性或超预期;供给端,产地受阅兵前安全环保强化约束,产能释放受限,难以实现持续环比提升,同时进口煤管控趋严进一步压制供给增量,导致整体供给弹性不足;叠加当前电厂和环渤海港口库存已恢复至往年同期水平,支撑旺季煤价上行。尤为值得关注的是,三季度铁水我们预计维持高位运行,对焦煤需求形成强支撑,相较于动力煤,焦煤在需求刚性释放和供给约束较强下,价格弹性将更为显著。另一方面,中长期视角下,煤炭板块的看多逻辑可从政策导向、行业基本面及价值重塑三个维度形成闭环:一是,“反内卷”政策的加速落地,对煤炭行业的影响将更为直接且深刻。这一逻辑的起点,在于明确当前行业格局与2016年供给侧改革的本质差异:2016年的改革针对的是煤炭行业“绝对过剩”——彼时全行业大范围亏损、产能严重冗余,改革核心是去产能;而当前所谓的“阶段性过剩”,实则是特殊背景下的短期失衡,由近几年国内连续的保供政策叠加进口超预期增量共同导致,但这并非产能绝对过剩。更关键的是,当前煤价下行已引发超半数企业亏损,这种“产能未过剩却行业亏损”的状态本身就违背健康发展逻辑,也使得政策对行业的管控约束具备更强必要性——通过规范供给节奏、平衡供需、稳定价格,修复行业盈利生态和投资预期。二是,从“反内卷”政策的核心目标来看,其本质是通过稳定核心领域价格,推动经济正向循环。而煤炭作为产业链最上游的基础能源与工业原料,其价格直接决定电价、钢价等中游核心产品的成本底座。若煤价持续低迷,不仅会压制上游行业活力,更会通过成本传导加剧中下游产品价格下行压力;反之,稳定煤炭价格至合理区间,既能为中下游产业提供可预期的成本锚点,又能避免上游全行业亏损,正是实现政策目标的关键抓手。因此,政策层面存在明确动力推动煤价止跌企稳。三是,在此背景下,煤炭价格有望逐步回升至“合理中枢”——即既能覆盖多数企业成本、仅维持小部分低效产能亏损的水平。这一价格区间的形成,将有望改变当前行业“量增价跌、越产越亏”的内卷困境,推动煤炭企业盈利进入长期稳定通道,具体表现在:优质煤企的业绩波动性降低,分红能力与持续性增强,“红利资产”属性得以凸显;与此同时盈利稳定性的提升将重塑市场对煤炭板块的价值认知,打破“周期品短期博弈”的传统定位,为估值修复提供更长久的时间窗口与空间弹性。综上,政策驱动下的供需再平衡、煤价向合理中枢的回归、企业盈利稳定性的增强,共同构成中长期煤炭板块估值修复的完整逻辑链,有望支撑板块持续走强。煤炭配置核心观点:当下,我们信达能源团队一直提出的煤炭产能短缺的底层投资逻辑未变(短期供需基本平衡,中长期仍存缺口)、煤价底部确立并中枢站上新平台的趋势未变、优质煤企高盈利&高现金流&高ROE&高分红的核心资产属性未变(ROE为10-20%,股息率>5%,新增中期分红)、以及煤炭资产相对低估且估值整体性仍有望提升的判断未变(一级矿权市场高溢价,多数公司PB约1倍),且公募基金煤炭持仓处于低配状态。基于此,煤炭板块配置策略不可忽视红利特性,又要把握顺周期弹性。即,煤炭板块向下回调有高股息边际支撑,向上弹性有后续煤价上涨预期催化,叠加伴随煤价底部确认有望带来估值重塑且具有较大提升空间,煤炭资产仍是具有性价比、高胜率和高赔率资产。当前,煤炭板块迎来较大回调,再次出现较高性价比的底部机会,反观煤炭企业不断实施增持、回购彰显发展信心。我们继续坚定看多煤炭,再度提示逢低配置。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,再度建议重点关注现阶段煤炭的配置机遇。

结合我们对能源产能周期的研判,煤炭供给瓶颈约束有望持续至“十五五”,仍需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,国内经济开发刚性成本和国外进口煤成本的抬升均有望支撑煤价中枢保持高位。当前,煤炭板块仍属高业绩、高现金、高分红资产,行业仍具高景气、长周期、高壁垒特征,叠加宏观经济底部向好,央企市值管理新规落地,煤炭央国企资产注入工作已然开启,以及一二级市场估值倒挂,愈加凸显优质煤炭公司盈利与成长的高确定性。煤炭板块向下调整有高股息安全边际支撑,向上弹性有后续煤价上涨预期催化,我们继续全面看多“或跃在渊”的煤炭板块。自上而下重点关注:一是经营稳定、业绩稳健的中国神华、陕西煤业、中煤能源、新集能源;二是前期超跌、弹性较大的兖矿能源、电投能源、广汇能源、晋控煤业、山煤国际、甘肃能化等;三是全球资源特殊稀缺的优质冶金煤公司淮北矿业、平煤股份、潞安环能、山西焦煤、盘江股份等;同时建议关注兖煤澳大利亚、天地科技、兰花科创、上海能源、天玛智控等。

近期重点关注

1. 上半年全国煤炭产量24.0亿吨,同比增长5.4%。6月份,规上工业原煤产量4.2亿吨,同比增长3.0%,增速比5月份放缓1.2个百分点;日均产量1404万吨。1—6月份,规上工业原煤产量24.0亿吨,同比增长5.4%。(资料来源:https://mp.weixin.qq.com/s/igZsAQiIuNAmoHGRRbjDJw)

2. 上半年全国进口煤炭2.22亿吨,同比下降11.1%。海关总署7月14日公布的数据显示, 2025年6月,全国进口煤炭3303.7万吨,较去年同期的4460.3万吨减少25.9%,环比5月份的3604.0万吨下降8.3%。1-6月份,全国煤炭进口量累计为22170.2万吨,比上年同期的24948.2万吨减少2778万吨,同比下降11.1%;煤炭进口额累计为170.787亿美元,较上年同期的251.686亿美元减少80.9亿美元,同比下降32.1%。(资料来源:https://mp.weixin.qq.com/s/sogrZtAT5vHcQbMR5T7_Vw)

3. 2025年上半年印度煤炭产量同比微增0.7%。据印度煤炭部(Ministry of Coal)发布的统计数据显示,2025年1-6月,印度全国煤炭总产量(包括褐煤)为5.906亿吨,比上年同期增长0.7%。其中,国有印度煤炭公司(CIL)产量为42103万吨,比上年同期下降2.3%;辛加瑞尼煤矿公司(SCCL)产量3823万吨,同比增长3.1%;自用煤矿(Captive)和其它煤矿(Others)产量10902万吨,同比增长17.7%;褐煤(Liglite)产量2228万吨,同比下降13.1%。(资料来源:https://mp.weixin.qq.com/s/7YD5g0hLhjwCS5pyzGIJwg)

✦

二、煤炭板块及个股表现

✦

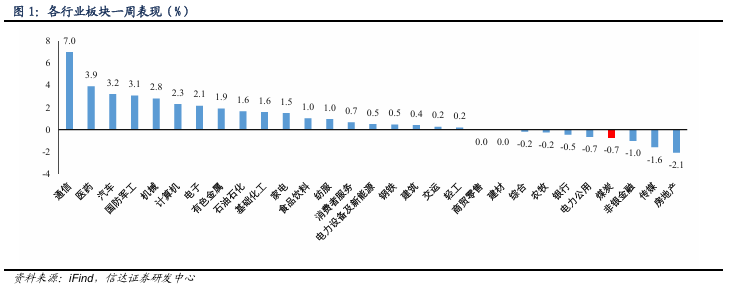

⚫ 本周煤炭板块下跌0.74%,表现劣于大盘;本周沪深300上涨1.09%到4058.55;涨跌幅前三的行业分别是通信(7.02%)、医药(3.91%)、汽车(3.22%)。

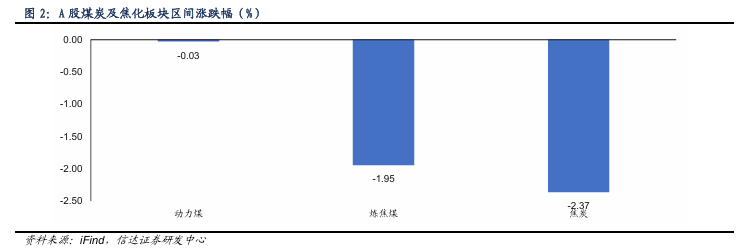

⚫ 本周动力煤板块下跌0.03%,炼焦煤板块下跌1.95%,焦炭板块下跌2.37%。

✦

三、煤炭价格跟踪

✦

1. 煤炭价格指数

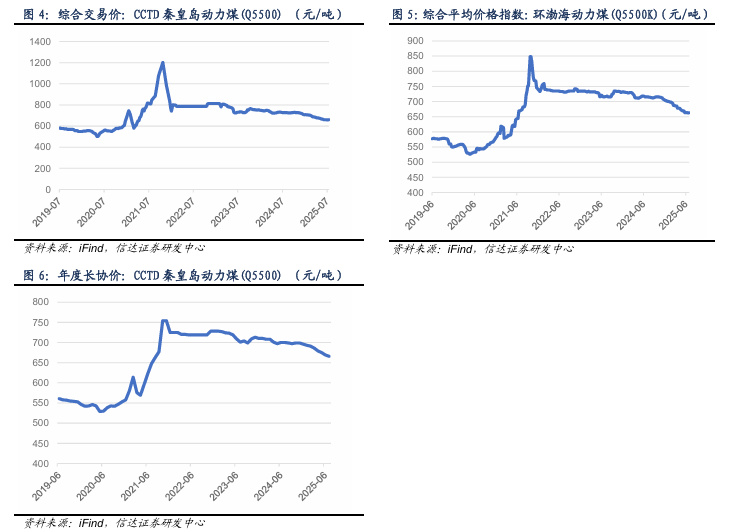

⚫ 截至7月18日,CCTD秦皇岛动力煤(Q5500)综合交易价660.0元/吨,周环比上涨2.0元/吨。截至7月16日,环渤海动力煤(Q5500)综合平均价格指数为663.0元/吨,周环比上涨1.0元/吨。截至7月,CCTD秦皇岛动力煤(Q5500)年度长协价666.0元/吨,月环比下跌3.0元/吨。

2、动力煤价格

⚫ 港口动力煤:截至7月19日,秦皇岛港动力煤(Q5500)山西产市场价634元/吨,周环比上涨10元/吨。

⚫ 产地动力煤:截至7月18日,陕西榆林动力块煤(Q6000)坑口价575元/吨,周环比下跌5.0元/吨;内蒙古东胜大块精煤车板价(Q5500)479元/吨,周环比上涨1.8元/吨;大同南郊粘煤坑口价(含税)(Q5500)520元/吨,周环比上涨30.0元/吨。

⚫ 国际动力煤离岸价:截至7月19日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格66.5美元/吨,周环比上涨1.0美元/吨;ARA6000大卡动力煤现货价98.1美元/吨,周环比下跌8.3美元/吨;理查兹港动力煤FOB现货价67.6美元/吨,周环比上涨1.1美元/吨。

⚫ 国际动力煤到岸价:截至7月18日,广州港印尼煤(Q5500)库提价692.6元/吨,周环比上涨6.8元/吨;广州港澳洲煤(Q5500)库提价712.0元/吨,周环比上涨8.1元/吨。

3、炼焦煤价格

⚫ 港口炼焦煤:截至7月18日,京唐港山西产主焦煤库提价(含税)1420元/吨,周上涨110元/吨;连云港山西产主焦煤平仓价(含税)1504元/吨,周上涨130元/吨。

⚫ 产地炼焦煤:截至7月18日,临汾肥精煤车板价(含税)1320.0元/吨,周环比上涨110.0元/吨;兖州气精煤车板价850.0元/吨,周环比上涨30.0元/吨;邢台1/3焦精煤车板价1140.0元/吨,周环比上涨20.0元/吨。

⚫ 国际炼焦煤:截至7月18日,澳大利亚峰景煤矿硬焦煤中国到岸价187.1美元/吨,周环比下跌4.8美元/吨。

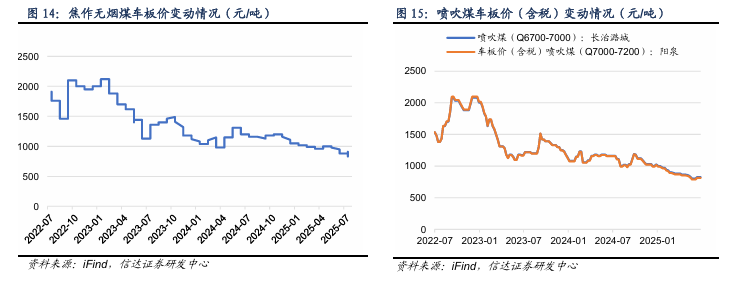

4、无烟煤及喷吹煤价格

⚫ 截至7月18日,焦作无烟煤车板价910.0元/吨,周环比持平。

⚫ 截至7月11日,长治潞城喷吹煤(Q6700-7000)车板价(含税)价格827.0元/吨,周环比持平;阳泉喷吹煤车板价(含税)(Q7000-7200)813.3元/吨,周环比持平。

✦

四、煤炭供需跟踪

✦

1、煤矿产能利用率

⚫ 截至7月18日,样本动力煤矿井产能利用率为94.6%,周环比增加0.9个百分点。

⚫ 截至7月18日,样本炼焦煤矿井开工率为86.07%,周环比增加0.6个百分点。

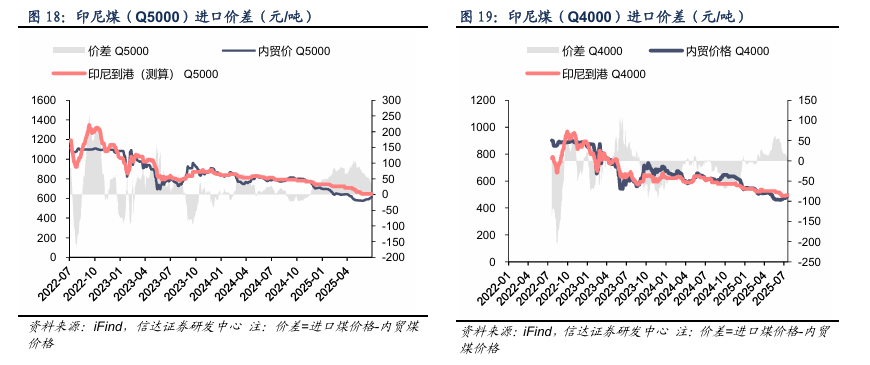

2、进口煤价差

⚫ 截至7月18日,5000大卡动力煤国内外价差28.3元/吨,周环比下跌14.1元/吨;4000大卡动力煤国内外价差-0.2元/吨,周环比下跌12.7元/吨。

3、煤电日耗及库存情况

⚫ 内陆17省:截至7月17日,内陆十七省煤炭库存较上周下降80.00万吨,周环比下降0.90%;日耗较上周上升36.00万吨/日,周环比增加10.14%;可用天数较上周下降2.50天。

⚫ 沿海8省:截至7月17日,沿海八省煤炭库存较上周下降21.30万吨,周环比下降0.61%;日耗较上周上升27.10万吨/日,周环比增加12.62%;可用天数较上周下降2.00天。

4、下游冶金煤价格及需求

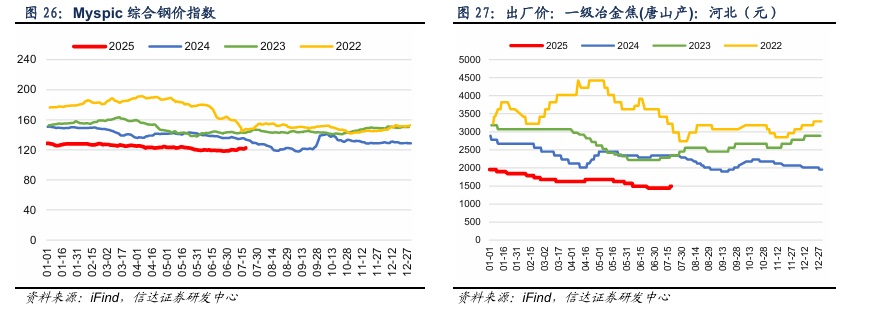

⚫ 截至7月18日,Myspic综合钢价指数122.7点,周环比上涨1.19点。

⚫ 截至7月18日,唐山产一级冶金焦价格1495.0元/吨,周环比上涨55.0元/吨。

⚫ 高炉开工率:截至7月18日,全国高炉开工率83.5%,周环比增加0.31百分点。

⚫ 吨焦利润:截至7月18日,独立焦化企业吨焦平均利润为-43元/吨,周环比增加20.0元/吨。

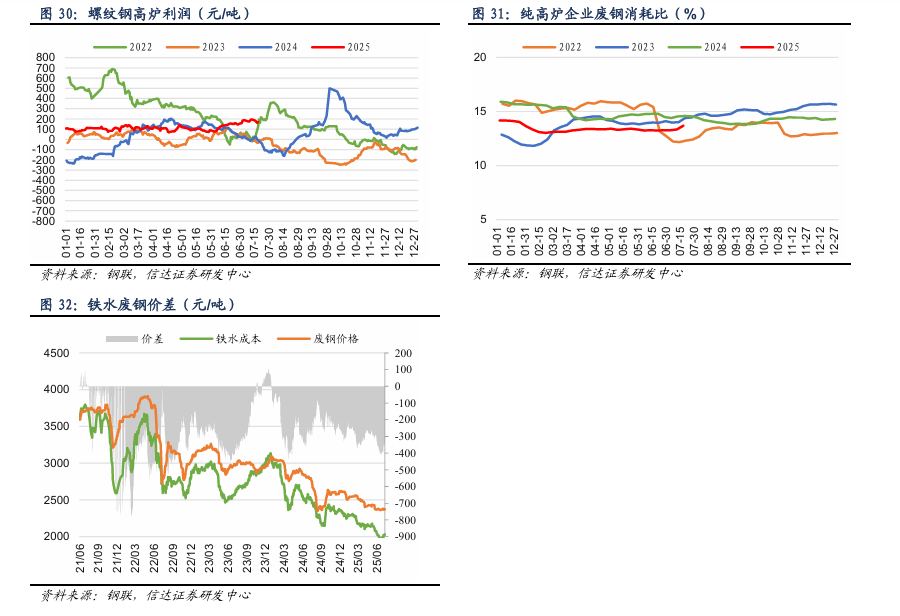

⚫ 高炉吨钢利润:截至7月18日,螺纹钢高炉吨钢利润为171元/吨,周环比下降25.0元/吨。

⚫ 铁废价差:截至7月17日,铁水废钢价差为-301.7元/吨,周环比增加44.3元/吨。

⚫ 高炉废钢消耗比:截至7月18日,纯高炉企业废钢消耗比为13.69%,周环比增加0.4个百分点。

5、下游化工和建材需求

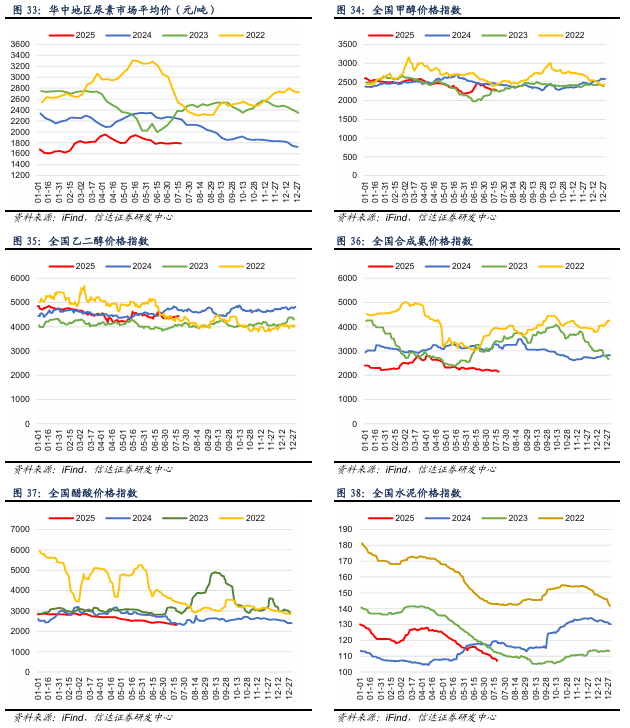

⚫ 截至7月18日,湖北地区尿素(小颗粒)市场价(平均价)1786.0元/吨,周环比下跌12.0元/吨;广东地区尿素(小颗粒)市场价(平均价)1906.0元/吨,周环比上涨6.0元/吨;东北地区尿素(小颗粒)市场价(平均价)1796.0元/吨,周环比下跌78.0元/吨。

⚫ 截至7月18日,全国甲醇价格指数较上周同期下跌3点至2288点。

⚫ 截至7月18日,全国乙二醇价格指数较上周同期上涨57点至4437点。

⚫ 截至7月18日,全国醋酸价格指数较上周同期下跌41点至2310点。

⚫ 截至7月18日,全国合成氨价格指数较上周同期下跌46点至2147点。

⚫ 截至7月18日,全国水泥价格指数较上周同期下跌1.59点至107.0点。

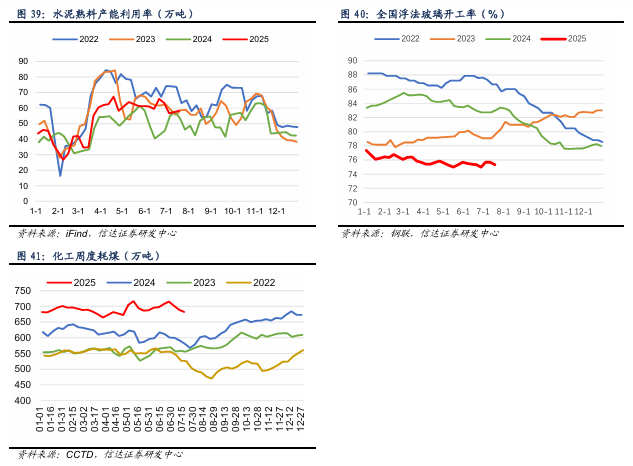

⚫水泥开工率:截至7月18日,水泥熟料产能利用率为58.4%,周环比上涨1.0百分点。

⚫浮法玻璃开工率:截至7月18日,浮法玻璃开工率为75.3%,周环比下跌0.3百分点。

⚫化工周度耗煤:截至7月18日,化工周度耗煤较上周下降7.10万吨/日,周环比下降1.03%。

✦

五、煤炭库存情况

✦

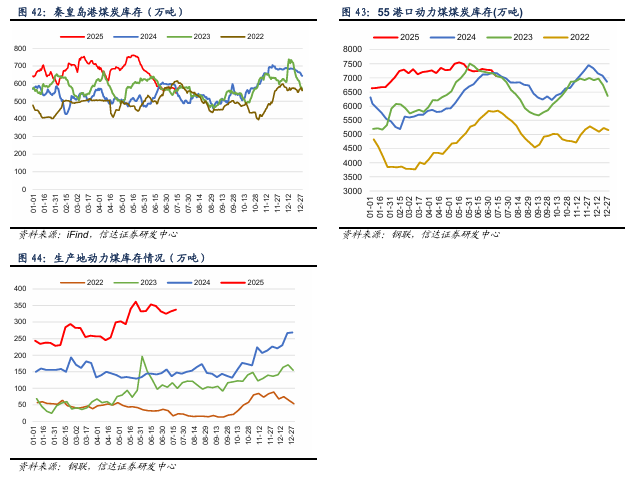

1、动力煤库存

⚫ 秦港库存:截至7月18日,秦皇岛港煤炭库存较上周同期增加18.0万吨至578.0万吨。

⚫ 55港动力煤库存:截至7月11日,55个港口动力煤库存较上周同期下降205.6万吨至7070.6万吨。

⚫ 产地库存:截至7月18日,462家样本矿山动力煤库存337.5万吨,周环比上涨5.4万吨。

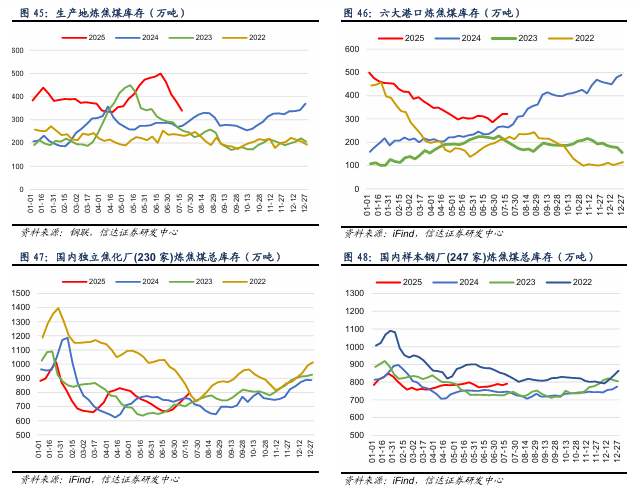

2、炼焦煤库存

⚫ 产地库存:截至7月18日,生产地炼焦煤库存较上周下降38.1万吨至339.1万吨,周环比下降10.10%。

⚫ 港口库存:截至7月18日,六大港口炼焦煤库存较上周下降0.1万吨至321.5万吨,周环比下降0.04%。

⚫ 焦企库存:截至7月18日,国内独立焦化厂(230家)炼焦煤总库存较上周增加37.8万吨至790.2万吨,周环比增加5.02%。

⚫ 钢厂库存:截至7月18日,国内样本钢厂(247家)炼焦煤总库存较上周增加8.2万吨至791.1万吨,周环比增加1.04%。

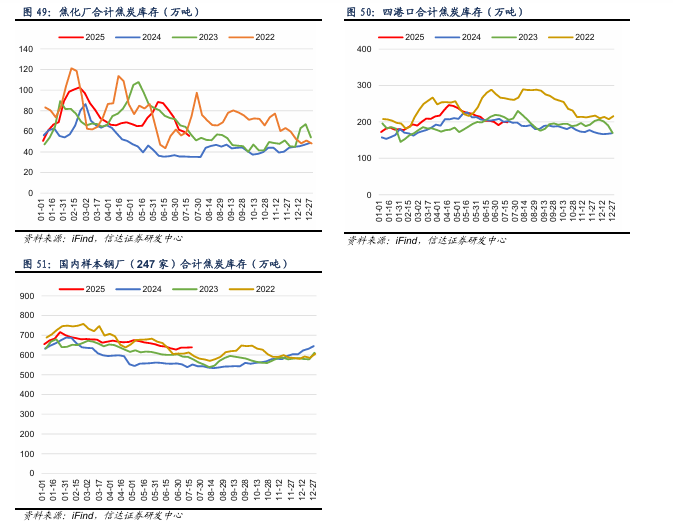

3、焦炭库存

⚫ 焦企库存:截至7月18日,焦化厂合计焦炭库存较上周下降4.0万吨至55.6万吨,周环比下降6.76%。

⚫ 港口库存:截至7月18日,四港口合计焦炭库存较上周下降1.0万吨至199.1万吨,周环比下降0.48%。

⚫ 钢厂库存:截至7月18日,国内样本钢厂(247家)合计焦炭库存较上周上涨1.19万吨至638.99万吨。

✦

六、煤炭运输情况

✦

1、国际和国内煤炭运输情况

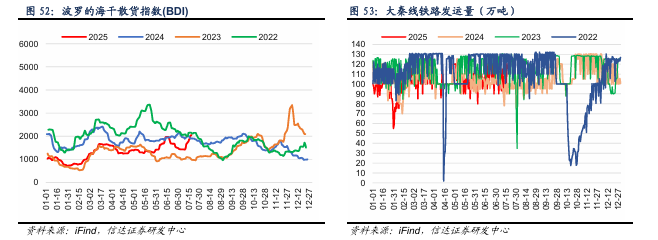

⚫ 截至7月18日,波罗的海干散货指数(BDI)为2052.0点,周环比上涨389.0点。

⚫ 截至7月17日周四,本周大秦线煤炭周度日均发运量115.8万吨,上周周度日均发运量98.5万吨,周环比上涨17.30万吨。

2、环渤海四大港口货船比情况

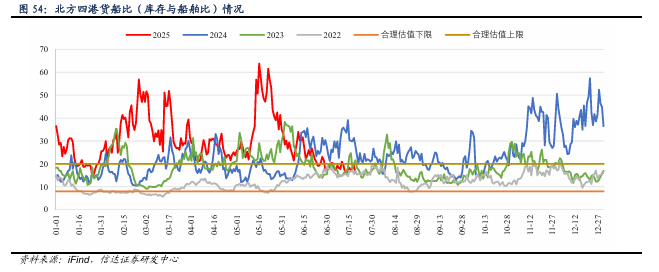

⚫ 截至7月18日,环渤海地区四大港口(秦皇岛港、黄骅港、曹妃甸港、京唐港东港)的库存为1301.0万吨(周环比下降157.00万吨),锚地船舶数为16艘(周环比下降80艘),货船比(库存与船舶比)为18.8,周环比下降0.27。

✦

七、天气情况

✦

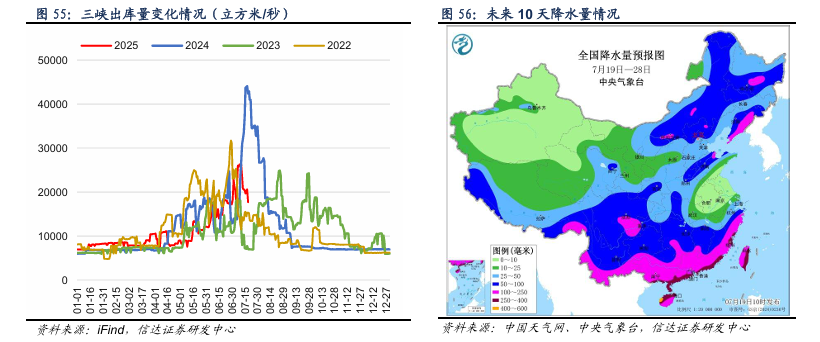

⚫ 截至7月18日,三峡出库流量为17700立方米/秒,周环比下降14.08%。

⚫ 未来10天(7月19-28日),华南、西南地区东部、江南大部、江汉、黄淮、华北北部和东部、东北地区等地累计降水量有30~80毫米,部分地区有100~180毫米,我国南部和东部沿海局地可达400毫米以上。上述大部地区累计降水量较常年同期偏多4~8成,局地偏多1倍以上;江淮及新疆等地降水偏少。

⚫ 高影响天气与关注:未来10天,江南、华南、西南地区东部、华北北部、东北地区等地累计降水日数可达5~8天,累计降水量较常年同期偏多4~8成。19-21日,西北地区中东部、华北、东北地区中南部、黄淮、江汉、江南、华南及西南地区东部等地有较强降水。

⚫ 长期天气展望:未来11-14天(7月29日至8月1日),主要降雨将出现在江南、华南、云贵、华北东部、黄淮北部及东北地区中南部等地,累计降水量有30~60毫米,其中华南南部沿海地区90~150毫米,上述地区累计降水量较常年同期偏多4~8成,局地偏多1倍以上。

✦

八、上市公司估值表及重点公告

✦

1、上市公司估值表

2、上市公司重点公告

甘肃能化:关于下属天宝红沙梁露天矿完成竣工验收备案的公告。红沙梁露天矿由公司下属天宝公司负责建设和运营,位于酒泉市肃北蒙古族自治县马鬃山镇红沙梁,建设规模为300万吨/年,已被国家能源局列入首批产能储备煤矿项目名单,储备产能90万吨/年。红沙梁露天矿井田资源量丰富、煤层赋存深度适中、倾角平缓、主采煤层赋存较稳定、地质构造简单,划定矿区范围内累计查明煤炭资源量9,323万吨,其中探明资源量5,702万吨,控制资源量2,090万吨,推断资源量1,531万吨。近日,公司收到甘肃省能源局《煤矿建设项目竣工验收备案回执》,天宝红沙梁露天矿已完成单项工程质量认证和消防设施、水土保持设施、职业病防护设施、环境保护设施、安全设施等方面专项验收,并通过项目综合竣工验收。

广汇能源:广汇能源股份有限公司关于控股股东解除部分股份质押的公告。截至本公告发布之日,广汇集团持有公司股份1,303,098,651股,占公司总股本的20.06%;广汇集团累计质押公司股份959,574,456股,占其所持有公司股份的73.64%,占公司总股本的14.77%。公司控股股东广汇集团未来半年内到期的质押股份累计267,134,456股,占其持有本公司股份总数的20.50%,占公司总股本的4.11%,对应融资余额为87,000万元;未来一年内到期的质押股份累计304,574,456股,占其持有本公司股份总数的23.37%,占公司总股本的4.69%,对应融资余额为96,000万元。

淮北矿业:淮北矿业控股股份有限公司2025年半年度业绩预告。淮北矿业控股股份有限公司(以下简称“公司”)预计2025年半年度实现归属于母公司所有者的净利润为10.27亿元左右,与上年同期相比,将减少19.08亿元左右,同比减少65.00%左右;预计2025年半年度实现归属于母公司所有者的扣除非经常性损益后的净利润为9.66亿元左右,与上年同期相比,将减少19.22亿元左右,同比减少66.56%左右。公司2025年半年度业绩大幅下降的主要原因为:上半年,国内煤炭供需格局呈现宽松态势,煤炭价格弱势运行,公司煤炭产品价格较同期下降明显,导致公司主营业务利润较同期大幅下降。

苏能股份:江苏徐矿能源股份有限公司2025年半年度业绩预告。江苏徐矿能源股份有限公司(以下简称“公司”)预计2025年半年度实现归属于母公司所有者的净利润8,569.65万元到10,283.58万元,与上年同期(法定披露数据)相比,预计减少84,170.69万元到85,884.62万元,同比减少89.11%到90.93%。预计2025年半年度实现归属于母公司所有者的扣除非经常性损益的净利润7,997.39万元到9,596.87万元,与上年同期(法定披露数据)相比,预计减少83,982.22万元到85,581.70万元,同比减少89.74%到91.45%。

中国神华:中国神华2025年上半年业绩预告。按中国企业会计准则,本公司预计2025年上半年实现归属于本公司股东的净利润为236亿元至256亿元。与上年同期(法定披露数据)相比,减少39亿元至59亿元,下降13.2%至20.0%。与经重述的上年同期数据相比,减少24亿元至44亿元,下降8.6%至15.7%。按中国企业会计准则,本公司预计2025年上半年实现归属于本公司股东的扣除非经常性损益的净利润为233亿元至253亿元。与上年同期(法定披露数据)相比,减少42亿元至62亿元,下降14.2%至21.0%。与经重述的上年同期数据相比,减少42亿元至62亿元,下降14.2%至21.0%。

✦

九、本周行业重要资讯

✦

1. 6月全国进口煤炭同比降25.93%,环比降8.33%。海关总署7月14日公布的数据显示,中国2025年6月份进口煤炭3303.70万吨,较去年同期的4460.30万吨减少1156.6万吨,下降25.93%。6月份进口量较5月份的3604万吨减少300.30万吨,下降8.33%。6月份煤炭进口额为240370万美元,同比下降44.57%,环比下降7.19%。据此推算进口均价为72.76美元/吨,同比下跌24.67美元/吨,环比上涨0.90美元/吨。2025年1-6月份,全国共进口煤炭22170.20万吨,同比下降11.1%;累计进口金额1707870万美元,同比下降32.1%。(资料来源:https://www.sxcoal.com/news/detail/1944599766762713090)

2. 6月份全国原煤产量同比增长3%,环比增长4.41%。国家统计局7月15日发布的最新数据显示,2025年6月份,全国原煤产量42107万吨,同比增长3.0%,增幅较上月收窄了1.2个百分点。与5月份相较,增加了1779万吨,增长4.41%。6月份,日均产量1404万吨,较5月份的1301万吨增加103万吨,较去年同期的1351.3万吨增加52.7万吨。2025年1-6月份,全国累计原煤产量240456万吨,同比增长5.4%,增幅较1-5月收窄0.6个百分点。(资料来源:https://www.sxcoal.com/news/detail/1944950267133378562)

3. 2025年第28周美国煤炭预估产量环比增13.32%。美国能源信息署(EIA)7月17日公布的数据显示,2025年第28周(截至7月12日当周),美国煤炭预估产量环比显著增长,创三周以来新高。当周,美国煤炭预估产量1037.07万短吨(940.81万吨),较前一周增长13.32%,较上年同期增长12.61%。数据显示,当周,美国怀俄明州和蒙大拿州的煤炭预估产量为438.55万短吨,较前一周增长15.74%,较上年同期增长1.6%。当周,伊利诺伊州煤炭预估产量为68.5万短吨,较前一周增长11.44%,较上年同期增长19.77%。阿巴拉契亚地(Appalachian)煤炭预估产量为320.75万短吨,较前一周增长10.74%,较上年同期增长20.06%。2025年以来,美国煤炭预估产量共计2.84亿短吨,较上年同期的2.64亿短吨增长7.4%。当周,美国铁路煤炭运输量为58370车,较前一周增加6019车,较上年同期增加2697车;今年以来运输煤157.66万车,同比增长5.4%。(资料来源:https://www.sxcoal.com/news/detail/1946010602955173889)

4. 内蒙古6月煤炭价格小幅回升。内蒙古发改委消息,据各盟市上报的能源价格监测数据显示,2025年6月,内蒙古动力煤月度平均坑口价格为310.54元/吨,与5月份相比(下称环比)略涨0.16%,与2024年6月份相比(下称同比)下降16.45%。其中,东部褐煤平均坑口价格为328.57元/吨,环比价格持平,同比略涨0.09%;鄂尔多斯地区动力煤平均坑口价格为321.25元/吨,环比价格上涨1.18%,同比价格下降36.70%。6月份,内蒙古焦炭月度平均价格为1117.88元/吨,环比价格下降4.69%,同比价格下降32.13%。6月份,内蒙古国产LNG平均出厂价格、LNG平均零售价格分别为每吨4448.50元、4830.36元。环比分别下降2.73%、2.54%,同比分别下降2.84%、0.99%。6月份,CNG平均零售价格为4.04元/立方米,环比价格略降0.25%,同比价格上涨1.51%。(资料来源:https://www.sxcoal.com/news/detail/1946009631494160385)

5. 印尼政府考虑对煤炭出口征税。据外媒报道,印尼政府正在考虑对煤炭出口征税,以增加财政收入。彭博社援引印尼能源与矿产资源部长巴利尔·拉哈达利亚(Bahlil Lahadalia)7月14日在雅加达举行的听证会后表示,计划当煤炭价格高企时才会向矿商征收出口税。目前,印尼有关当局仍在确定具体税率。巴利尔还表示,还在考虑对黄金出口征收类似税。“如果煤价合理,矿商应将部分收益上缴政府,但如果煤价较低,则政府也不会给企业增加负担。”巴利尔表示。印尼政府一直在推行一系列增收措施,以助力巨额支出计划,包括为所有学生提供免费餐食和建设公共住房。今年早些时候,印尼镍、锡及其他矿产资源开采商已经缴纳采矿权税。印尼政府向煤炭行业征收的采矿权税是政府非税收入的主要来源,而此次计划征收的出口税将进一步提高矿商缴纳的煤炭开采税。根据印尼政府数据,2024年,印尼煤炭产量为8.34亿吨,其中约一半用于出口。(资料来源:https://www.sxcoal.com/news/detail/1945024372002713601)

✦

十、风险因素

✦

重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济超预期下滑。

VIP复盘网

VIP复盘网