投资要点

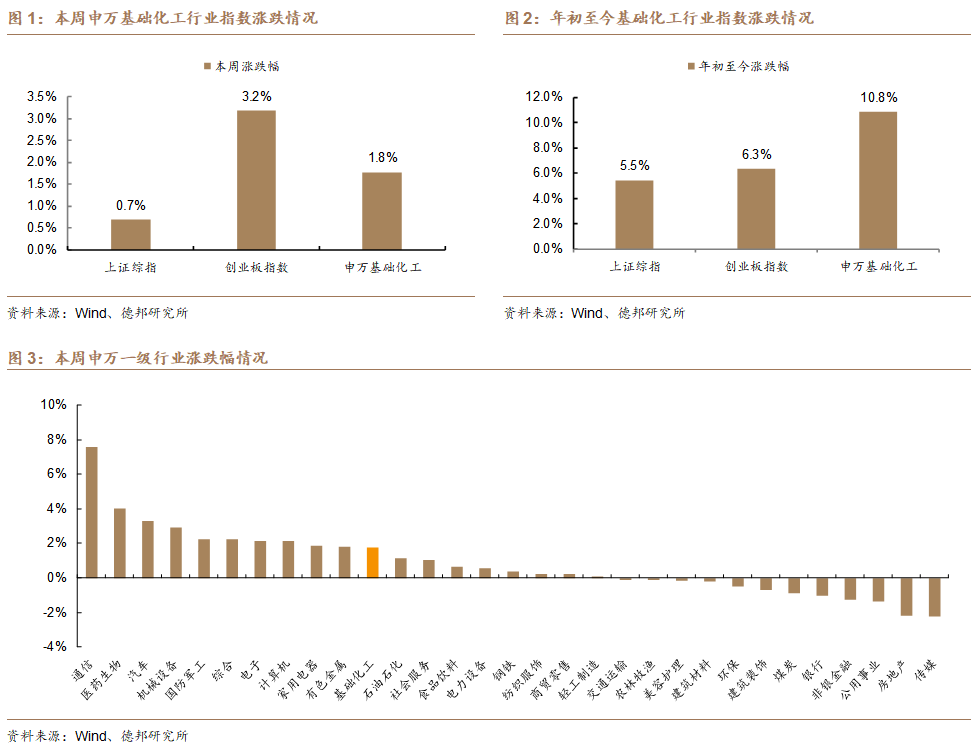

本周基础化工板块表现好于大盘。根据Wind,本周(7/11-7/18)上证综指涨跌幅为 0.7%,创业板指数涨跌幅为 3.2%;申万基础化工行业指数涨跌幅为 1.8%,在全部31个行业板块中位列第11位,跑赢上证综指1.1个百分点,跑输创业板指数1.4个百分点。年初至今,上证综指涨跌幅为 5.5%,创业板指数涨跌幅为 6.3%;申万基础化工行业指数涨跌幅为 10.8%,跑赢上证综指5.4个百分点,跑赢创业板指数4.5个百分点。

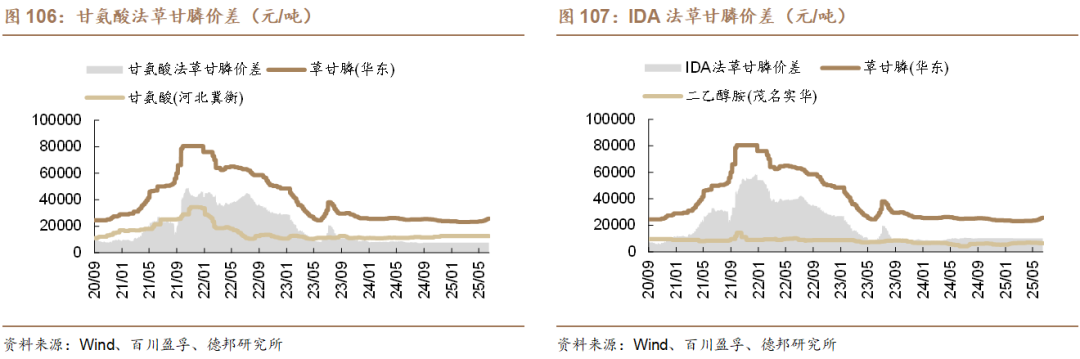

本周事件:①7月16日,科思创宣布其位于德国多尔马根的TDI工厂因园区火灾影响遭遇氯气断供,预计相关产品将出现显著交货延迟、减量甚至中断,供应恢复日期不明。②根据百川盈孚,截至7月14日,我国草甘膦价格2.55万元,同比上周 0.79%,同比上月 7.16%。③7月7日中国农药工业协会提出并归口的T/CCPIA 275—2025《草铵膦可溶液剂(水剂)氯离子限量》团体标准发布实施,《标准》中规定了草铵膦可溶液剂(水剂)氯离子/%限量指标应≤0.5。

核心观点:

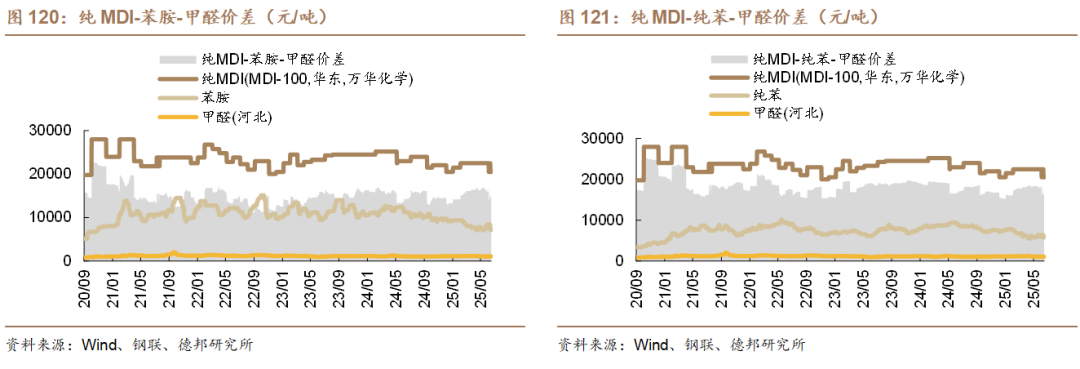

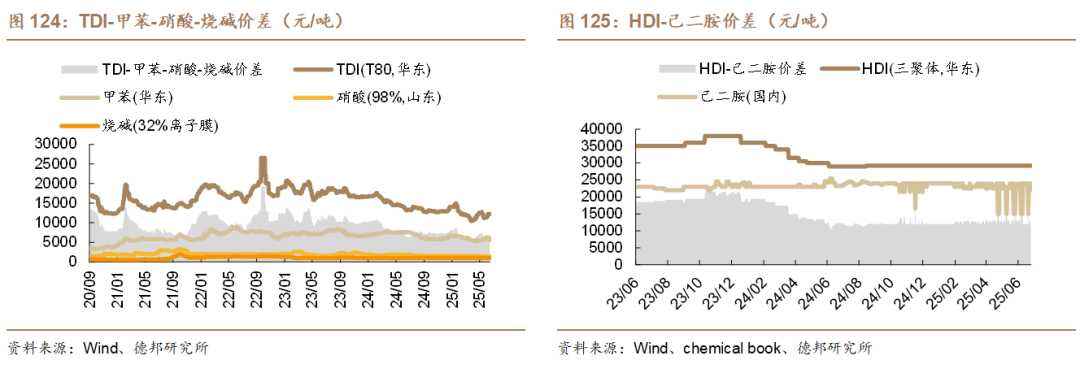

欧洲供应不可抗力,关注TDI涨价机遇。作为聚氨酯材料的基础原料,TDI用于生产软质泡沫、弹性体、涂料及胶粘剂,在汽车零部件、人造革和隔热材料中被广泛应用。根据亚洲聚氨酯联盟,本次火灾波及的科思创多尔马根工厂拥有欧洲最大的TDI装置,年产能30万吨,约占欧洲总产能的55%/全球总产能的9%,叠加国内装置检修、海外需求旺盛等因素影响,三季度TDI供需缺口或扩大。现阶段国内TDI库存处于底部区间,根据百川盈孚,截至7月18日,工厂库存仅1.2万吨,伴随出口订单增长,看好TDI价格上行。根据百川盈孚,截至7月18日,TDI价格为14063元/吨,较前两日 4.6%,较前三日 10.7%。较长维度看,TDI供给侧预计呈现海外装置退出、国内龙头扩产的趋势,欧美地区因成本压力加速产能收缩,根据慧聪化工网,2025年海外总产能同比下降约5%,国内装置在产能提升的规模效应下进一步降低生产成本,中国产品的价格优势(较欧洲低15%-20%)持续凸显,我国TDI产品出口份额有望长期提升。此外,未来国内TDI产能增量主要集中在万华化学等龙头公司,行业集中度与企业协同性或进一步提高,格局有望得到优化。建议关注:万华化学、沧州大化。

南美需求逐步开启,关注双草投资机会。①草甘膦:需求提振供给扰动。根据百川盈孚,截至7月14日,行业库存仅为3.41万吨,较年内高点(8.69万吨)去化60.76%,供需矛盾显著缓解。从需求侧看:我国草甘膦90%以上用于出口,根据百川盈孚,4、5月中国出口到巴西的草甘膦分别5083.72/11163.5吨,同比分别 43.71%/ 137.27%,海外草甘膦出口已经改善。现阶段进入6-8月巴西播种旺季,南美需求有望集中释放,看好南美市场对草甘膦整体需求拉动。从供给端看:全球格局或面临重构,全球总产能大约为118万吨/年,中国占81万吨/年(68.6%),拜耳孟山都占37万吨/年(31.4%)(MantaRay);2022年全球产量90万吨,拜耳占33.01万吨。若其因诉讼风险退出高风险业务,全球产量或骤减36.68%,中国龙头份额有望显著提升。根据百川盈孚,截至7月14日,草甘膦价格回升至2.55万元/吨,较底部上涨25.62%,价格回暖趋势确立。当前处于过去五年价格分位的8.70%,距离最高报价8.03万元/吨有约2.15倍上涨空间,涨价空间较大。建议关注:江山股份、兴发集团、新安股份、广信股份、和邦生物、扬农化工、中农立华、中农联合等。②草铵膦:新规出台约束供给。根据百川盈孚,截至7月11日,草铵膦库存为8960吨,较上周-8.94%,行业库存去化开启。根据利民股份官方公众号,7月7日中国农药工业协会批准T/CCPIA 275—2025《草铵膦可溶液剂(水剂)氯离子限量》等9项团体标准发布,《标准》中规定草铵膦可溶液剂(水剂)氯离子/%限量指标应≤0.5,部分企业或存在氯离子含量高的问题,此次新规有望推动行业供给缩量。根据百川盈孚,截至7月14日,草铵膦价格处于近五年历史最低,距离最高点37万元/吨有约7.47倍上涨空间,涨价空间巨大。建议关注:利尔化学、利民股份等。

产品价格涨跌情况:本周(7/11-7/17)化工品价格涨幅前十名为:TDI(T80,华东)( 18.9%)、维生素B1(98%,国产)( 13.3%)、液氮(陕西)( 12.7%)、多晶硅(致密料)( 12.2%)、双氧水(27.5%,山东)( 8%)、美国Henry Hub期货(主连合约)( 7.7%)、己二胺(国内)( 6.7%)、碳酸二甲酯DMC(华东)( 6.1%)、脂肪醇(C12-14,华东)( 5.9%)、三氯甲烷( 4.5%)。本周(7/11-7/17)化工品价格跌幅前十名为:尿素(大颗粒,美国海湾)(-20.2%)、丙烯酸甲酯(华东)(-8.1%)、硫酸铵(山东临沂)(-7.9%)、丁烷(华东冷冻CFR)(-7.1%)、硫酸(98%)(-6.9%)、维生素K3(MSB96%,国产)(-6.8%)、对硝基氯化苯(-6.1%)、丙烯酸(华东)(-5.7%)、烯草酮(-5.6%)、一甲胺(华鲁)(-5.5%)。

投资建议:①核心资产进入长期配置价值区间。当下化工品盈利或已筑底,基本面下行风险充分释放,化工白马有望迎来估值与盈利双击修复。关注:宝丰能源、万华化学、华鲁恒升、卫星化学。②供给短缺或约束的行业率先迎来弹性。部分化工品的供给端已出现扰动,关注相关企业涨价带来的业绩弹性。维生素:浙江医药、新和成、能特科技。三氯蔗糖:金禾实业。制冷剂:巨化股份、三美股份、东岳集团。涤纶长丝:桐昆股份、新凤鸣。③重视需求确定性向上的方向。关注:民爆:易普力、江南化工、广东宏大、雪峰科技、高争民爆、凯龙股份等。改性塑料:金发科技、会通股份、国恩股份。复合肥:新洋丰、云图控股等。④重视化工高分红资源股价值重估。新国九条引领资本市场高质量发展,高分红资产有望迎来价值重估。关注:磷矿:云天化、芭田股份、川恒股份。钛矿:龙佰集团。天然碱:博源化工。原油:中国海油、中国石油、中国石化。

风险提示:宏观经济下行风险,原料价格大幅波动,下游需求不及预期,产能大幅扩张风险,安全生产与环保风险,企业经营风险等。

正文

1. 核心观点

政策发力引领供需格局改善,关注化工顺周期投资机会。自2024年9月中央政治局会议以来,地产消费等一揽子政策陆续出台,有望消除市场前期担忧、提振经济信心,化债和稳定房地产等政策也有望带动终端化工品需求。结合供给端,本轮自2021年以来的化工扩产周期或已步入尾声,此前《政府工作报告》再设单位GDP能耗降低具体目标,新“国九条”出台引领高质量发展,化工行业或迎新一轮供给侧改革,国内供给侧有望边际大幅改善。此外,本轮扩产过程中,中国化工凭借后来居上的规模、管理、研发等优势,正在加速抢占全球市场份额。我们认为,化工行业有望进入新一轮长景气周期。当下的化工投资主线包括四个方面:

1)核心资产进入长期配置价值区间。当下化工品盈利或已筑底,基本面下行风险充分释放,化工白马有望迎来估值与盈利双击修复。关注:宝丰能源、万华化学、华鲁恒升、卫星化学。

2)供给短缺或约束的行业率先迎来弹性。部分化工品的供给端已出现扰动,关注相关企业涨价带来的业绩弹性。①维生素:巴斯夫停产与帝斯曼业务剥离,行业格局或已重大改变,本轮行情有望超预期。关注:浙江医药、新和成、能特科技。②三氯蔗糖:进入长协订单旺季龙头挺价意愿较强,本轮涨价有望超预期。关注:金禾实业。③制冷剂:2025年初步配额方案符合预期,二代加速淘汰趋势不变,三代利空风险出尽,叠加内外贸双旺态势,制冷剂已开启新一轮涨幅。关注:巨化股份、三美股份、东岳集团。④涤纶长丝:回调后当前赔率较高,据百川盈孚数据显示,下游织造并不悲观,旺季有望迎来价格价差弹性。关注:桐昆股份、新凤鸣。

3)重视需求确定性向上的方向。①民爆:新疆、西藏等省份需求高增有望持续,债务省份需求弹性可期,产能约束格局优化长逻辑有望迎来板块价值重估。关注:易普力、江南化工、广东宏大、雪峰科技、高争民爆、凯龙股份等。②改性塑料:受益于设备更新和消费品以旧换新的方案的政策,改性塑料行业充分受益,此外,原料PP、PE、PS、ABS等与油价关联度较高,油价下行有望带来成本改善。关注:金发科技、会通股份、国恩股份。③复合肥:龙头集中度持续提高,复合肥长逻辑渗透率提升。关注:新洋丰、云图控股等。

4)重视化工高分红资源股价值重估。新国九条引领资本市场高质量发展,高分红资产有望迎来价值重估。①磷矿:云天化、芭田股份、川恒股份。②钛矿:龙佰集团。③原油:中国海油、中国石油、中国石化。

2. 化工板块整体表现

本周申万基础化工行业指数环比上涨。根据Wind,本周(7/11-7/18)上证综指涨跌幅为 0.7%,创业板指数涨跌幅为 3.2%;申万基础化工行业指数涨跌幅为 1.8%,在全部31个行业板块中位列第11位,跑赢上证综指1.1个百分点,跑输创业板指数1.4个百分点。年初至今,上证综指涨跌幅为 5.5%,创业板指数涨跌幅为 6.3%;申万基础化工行业指数涨跌幅为 10.8%,跑赢上证综指5.4个百分点,跑赢创业板指数4.5个百分点。

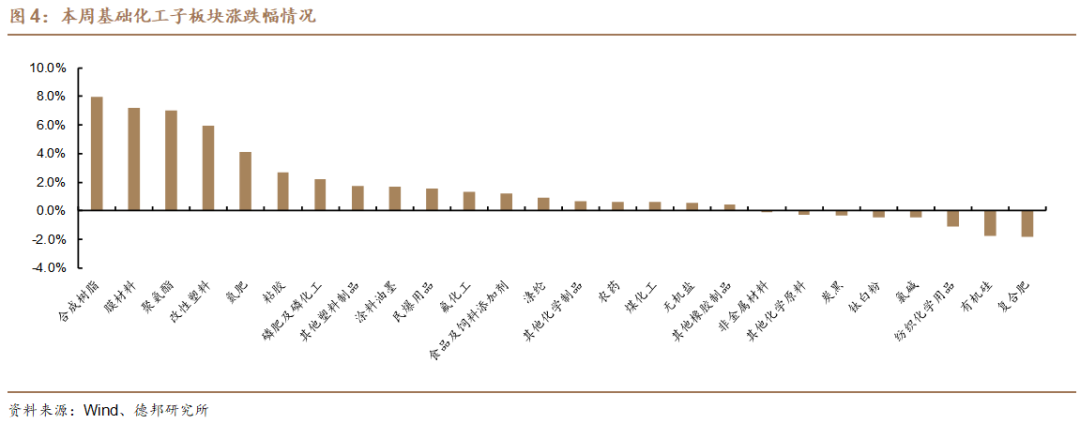

细分板块看,在基础化工26个子板块中,18个子板块上涨,8个子板块下跌。本周子板块涨跌幅前五名分别为:合成树脂( 8%)、膜材料( 7.2%)、聚氨酯( 7%)、改性塑料( 5.9%)、氮肥( 4.1%);本周子板块涨跌幅后五名分别为:复合肥(-1.8%)、有机硅(-1.7%)、纺织化学用品(-1.1%)、氯碱(-0.4%)、钛白粉(-0.4%)。

3. 化工板块个股表现

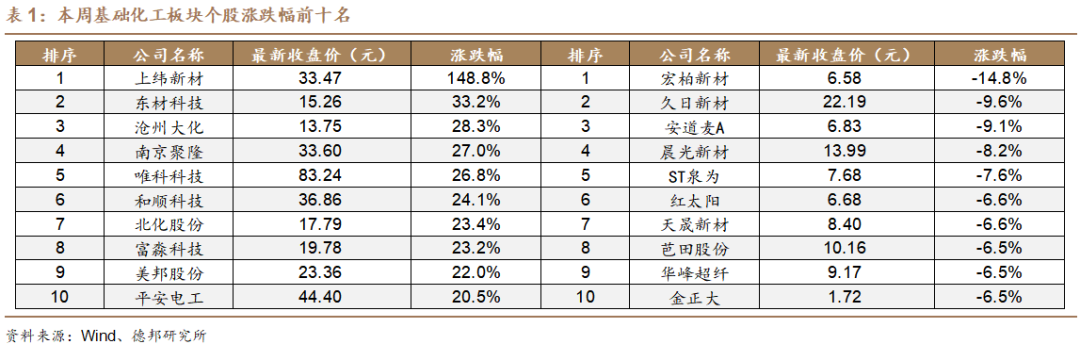

在基础化工板块424只股票中,本周251只股票上涨,162只股票下跌,11只股票持平。本周个股涨幅前十名分别为:上纬新材( 148.8%)、东材科技( 33.2%)、沧州大化( 28.3%)、南京聚隆( 27%)、唯科科技( 26.8%)、和顺科技( 24.1%)、北化股份( 23.4%)、富淼科技( 23.2%)、美邦股份( 22%)、平安电工( 20.5%)。本周个股跌幅前十名分别为:宏柏新材(-14.8%)、久日新材(-9.6%)、安道麦A(-9.1%)、晨光新材(-8.2%)、ST泉为(-7.6%)、红太阳(-6.6%)、天晟新材(-6.6%)、芭田股份(-6.5%)、华峰超纤(-6.5%)、金正大(-6.5%)。

4. 本周重点新闻及公司公告

利民股份:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润2.6-2.8亿元,较上年同期增长719.25%-782.27%。

百龙创园:公司发布2025年半年度业绩快报。2025年上半年公司实现营业总收入6.5亿元,同比增长22.29%;归母净利润为1.71亿元,同比增长42.68%。

北化股份:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润9800-11100万元,较上年同期增长182.72-220.23%。

宝丰能源:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润54亿元至59亿元,同比增长63.39%至78.52%。

嘉澳环保:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润-7000万元至-9000万元,与上年同期相比,将继续出现亏损。

金正大:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润-1亿元至-6000万元,较上年同期下降135.63%-159.38%。

金发科技:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润5.5亿元至6.5亿元,同比增长44.82%至71.15%。

苏利股份:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润7200万元至8600万元,同比增长1008.39%至1223.91%。

中毅达:公司发布2025年半年度业绩预盈公告。2025年上半年公司预计实现归母净利润3950万元,与上年同期-1573.01万元相比,将实现扭亏为盈。

道恩股份:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润7816.82万元至9019.4万元,同比增长17%至35%。

保利联合:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润-7000万元至-5000万元。

丰山集团:公司发布2025年半年度业绩预盈公告。2025年上半年公司预计实现归母净利润2410万元至3600万元,较上年同期扭亏为盈。

芭田股份:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润4.5亿元至5.2亿元,同比增长199.6%至246.2%。

金禾实业:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润3.3亿元至3.5亿元,同比增长33.57%至41.67%。

中欣氟材:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润475.89万元至608.09万元。

川恒股份:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润5.2亿元至5.9亿元,同比增长47.03%至66.82%。

合盛硅业:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润-4亿元至-3亿元,与上年同期相比,将出现亏损。

中盐化工:公司发布2025年半年度报告。2024年营业收入为59.98亿元,同比-5.76%;归母净利润为5271.55亿元,同比-88.04%;扣非净利润为4050.54万元,同比-90.27%。

上海石化:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润-4.18亿元至-5.11亿元。

华锦股份:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润-8.5亿元至-10.5亿元,较上年同期下降14.42%至41.34%。

侨源股份:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润1亿元至1.2亿元,同比增长34.38%至61.26%。

卫星化学:公司发布2025年半年度业绩预告。2025年上半年公司预计实现归母净利润27亿元至31.5亿元,同比增长31.32%至53.20%。

5. 产品价格及价差变动分析

本周中国化工品价格指数环比下降。截至7月17日,中国化工品价格指数(CCPI)录得4025点,较上周-0.1%,较年初-6.5%。

5.1. 产品价格变动分析

在我们监测的386种化工品中,本周有55种化工品价格上涨,228种化工品价格持平,103种化工品价格下跌。

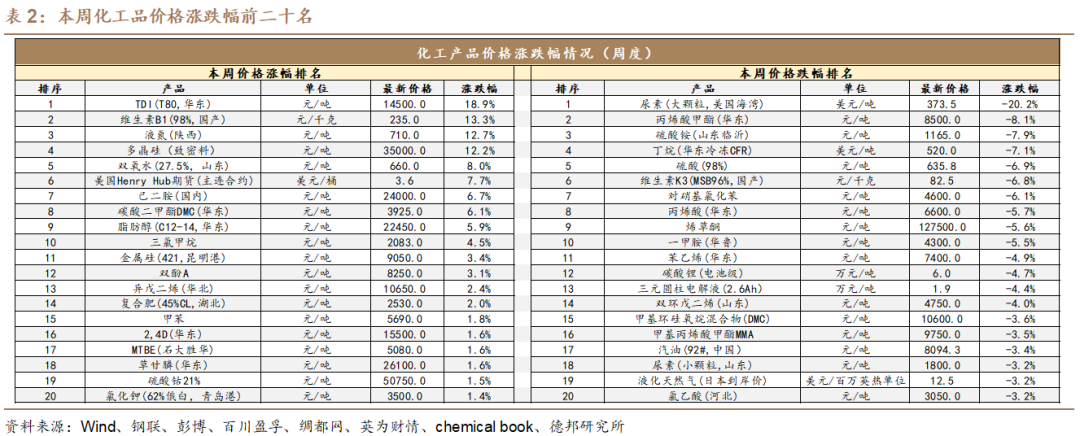

本周化工品价格涨幅前十名为:TDI(T80,华东)( 18.9%)、维生素B1(98%,国产)( 13.3%)、液氮(陕西)( 12.7%)、多晶硅(致密料)( 12.2%)、双氧水(27.5%,山东)( 8%)、美国Henry Hub期货(主连合约)( 7.7%)、己二胺(国内)( 6.7%)、碳酸二甲酯DMC(华东)( 6.1%)、脂肪醇(C12-14,华东)( 5.9%)、三氯甲烷( 4.5%)。

本周化工品价格跌幅前十名为:尿素(大颗粒,美国海湾)(-20.2%)、丙烯酸甲酯(华东)(-8.1%)、硫酸铵(山东临沂)(-7.9%)、丁烷(华东冷冻CFR)(-7.1%)、硫酸(98%)(-6.9%)、维生素K3(MSB96%,国产)(-6.8%)、对硝基氯化苯(-6.1%)、丙烯酸(华东)(-5.7%)、烯草酮(-5.6%)、一甲胺(华鲁)(-5.5%)。

TDI:本周TDI(T80,华东)价格为14500元/吨,环比 18.9%。供方集中释放利好消息,包括主动上调报价、部分装置检修或延迟重启,叠加个别工厂放货周期拉长及缩量放货,市场流通货源收紧。在“反内卷”政策引导下,工厂挺涨意愿强烈,中间环节跟涨情绪高涨,市场报盘稳步上行。直至周末,持货商惜售情绪升温,多封盘观望。市场前期询盘氛围积极,但价格快速拉涨后,下游抵触情绪升温,生产多以消耗库存为主,场内呈现‘有价无市’现象。(参考Wind、百川盈孚,下同)

维生素B1:本周维生素B1(98%,国产)价格为235元/千克,环比 13.3%。根据百川盈孚,厂家方面,华中药业7月4日起饲料级维生素B1装置开始停产检修,检修周期预计两个月,维生素B1同步停止报价;7月7日起,兄弟科技饲料级维生素B1开始对外停签停报;7月9日,江西天新药业饲料级维生素B1即日起停签停报。贸易渠道,上半周市场价格继续攀高,主流成交价上涨至235元/公斤附近,部分今年日期货源报价在240元/公斤部分,少量日期相对较久货源参考接单价在235元/公斤小幅偏下,整体市场230元/公斤以下货源难寻。下半周市场供需僵持观望,流通渠道不愿低价出货,但下游对当前市场高价采购亦较为谨慎,刚需少量补单为主,价格行情高位盘稳运行。

多晶硅:本周多晶硅(致密料)价格为35000元/吨,环比 12.2%。本周多晶硅现货成交价格显著上涨,整体成交量较上周相比有所增加。截止到2025年7月17日,中国P型多晶硅市场现货价格3.50万元/吨,与2025年7月10日相比均价上涨0.38万元/吨,涨幅12.18%,中国N型多晶硅市场现货价格4.48万元/吨,与2025年7月10日相比均价上涨0.93万元/吨,涨幅26.20%。本周订单价格有较为明显分化,大多落在4.2-4.9万元/吨价格区间的两端。部分企业得益于自身成本优势可以较低价格成交,而有部分企业虽自身成本偏高但其硅料品质高且供应稳定支撑着下游接受高价。随着下游环节价格上涨,其对多晶硅价格上调接受程度有所提升。本周多晶硅期货价格延续涨势,近期市场上有关“反内卷”政策的相关消息较多,光伏产业链挺价底气上升。

丙烯酸甲酯:本周丙烯酸甲酯(华东)价格为8500元/吨,环比-8.1%。丙烯酸甲酯市场持续弱势运行,持货商积极出货为主,场内多有低价报盘,下游用户入市随用随采跟进,市场商谈偏向低端。

硫酸铵:本周硫酸铵(山东临沂)价格为1165元/吨,环比-7.9%。本周焦化行业开工小幅下调,供给面优势尚存。国内按需商投,国际需求暂未有明显的增量。整体来看,硫酸铵市场上周的高价有明显的回落,上周价格偏低的企业在本周上涨幅度较明显,上周拉涨过高的在本周均有所下调。整体来看,焦化级硫酸铵市场涨跌互现,高低端价格差异较大。下游产品来看,复合肥市场主稳运行,秋季备肥推进缓慢,需求端支撑较为有限,利好提振缺乏。相关产品方面,国内尿素市场弱势运行,市场观望情绪较浓,出口政策不明朗,未有明确指向,对于硫酸铵市场存利空影响。综合来看,本周硫酸铵市场供需面主导为主,市场稳中偏弱运行。

丙烯酸:本周丙烯酸(华东)价格为6600元/吨,环比-5.7%。特朗普威胁将对俄征收关税制裁,但给予了缓冲期,市场预期此制裁可能可以避免,且美国将从8月1日起对多国征收关税,同时美国汽油库存增加引发夏季旺季需求担忧,国际油价承压连跌。丙烯装置波动频繁,外加业者多持看落心态,原料丙烯市场价格逐步下行,丙烯酸成本端支撑力度减弱。丙烯酸市场跌势运行,供货方灵活报盘,场内供货方积极出货为主,下游用户入市随用随采跟进,市场商谈重心偏向低端。精酸市场疲软运行,场内商谈走弱,持货商让利报盘,下游寻低价刚需采买跟进,交投走低。

5.2. 产品价差变动分析

在我们监测的138种化工品中,本周有58种化工品价差上涨,17种化工品价差持平,62种化工品价差下跌。

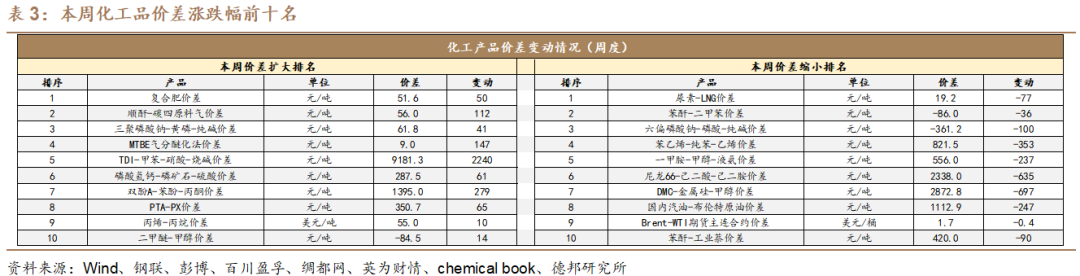

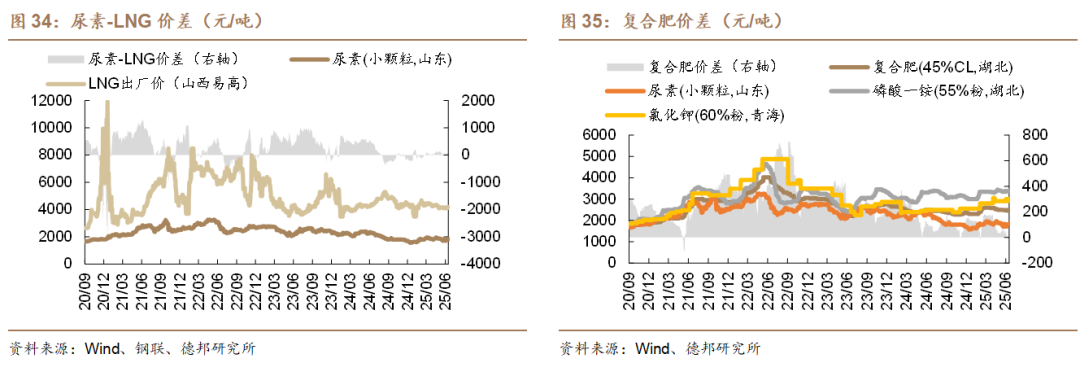

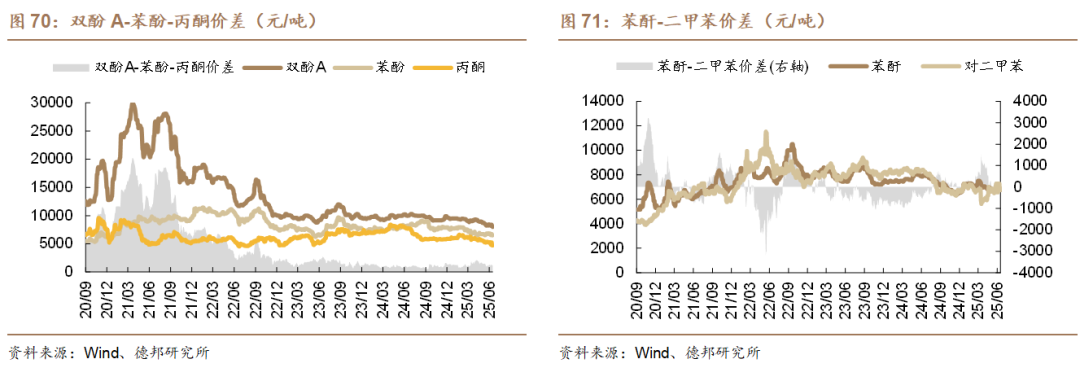

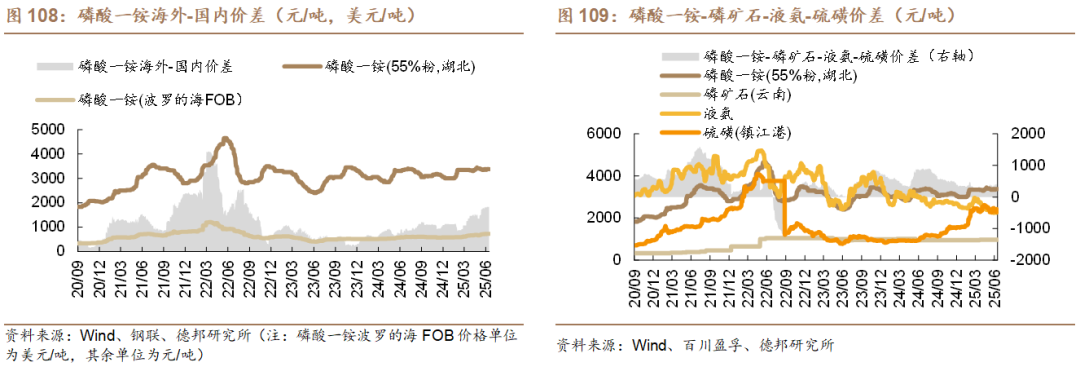

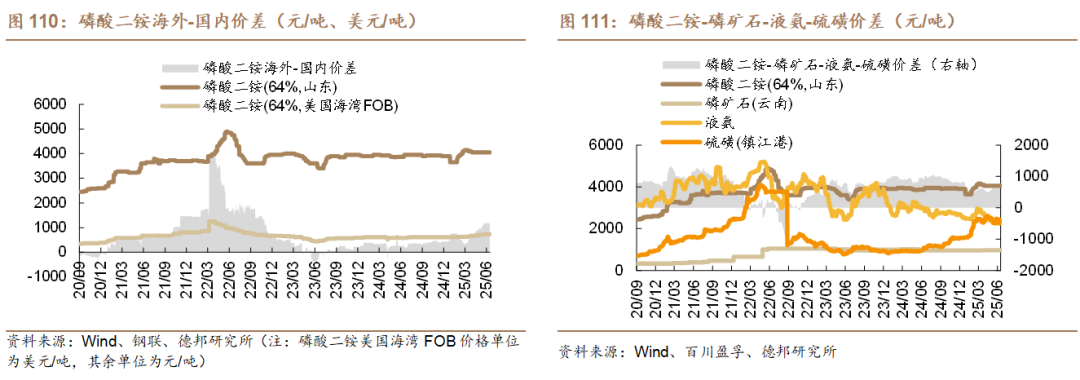

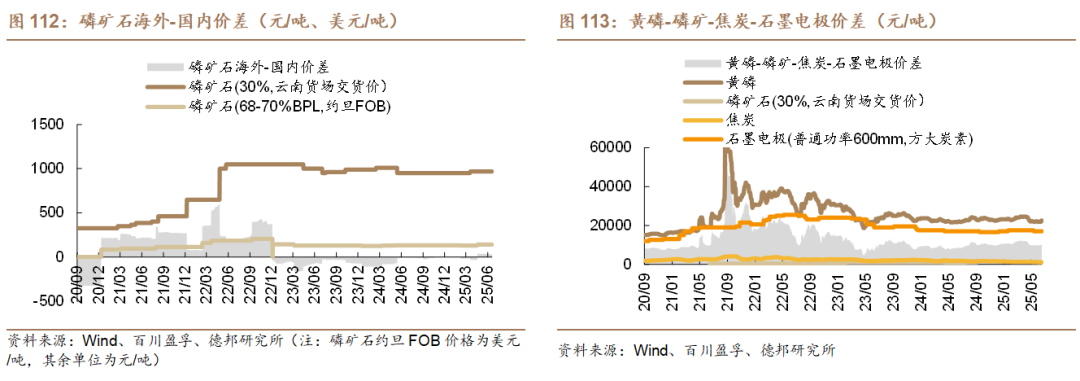

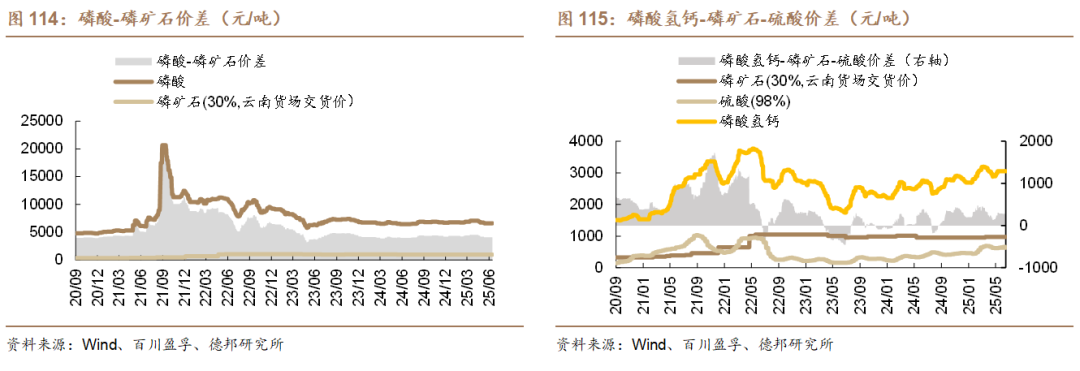

本周化工品价差涨幅前十名为:复合肥价差( 50元/吨)、顺酐-碳四原料气价差( 112元/吨)、三聚磷酸钠-黄磷-纯碱价差( 41元/吨)、MTBE气分醚化法价差( 147元/吨)、TDI-甲苯-硝酸-烧碱价差( 2240元/吨)、磷酸氢钙-磷矿石-硫酸价差( 61元/吨)、双酚A-苯酚-丙酮价差( 279元/吨)、PTA-PX价差( 65元/吨)、丙烯-丙烷价差( 10美元/吨)、二甲醚-甲醇价差( 14元/吨)。

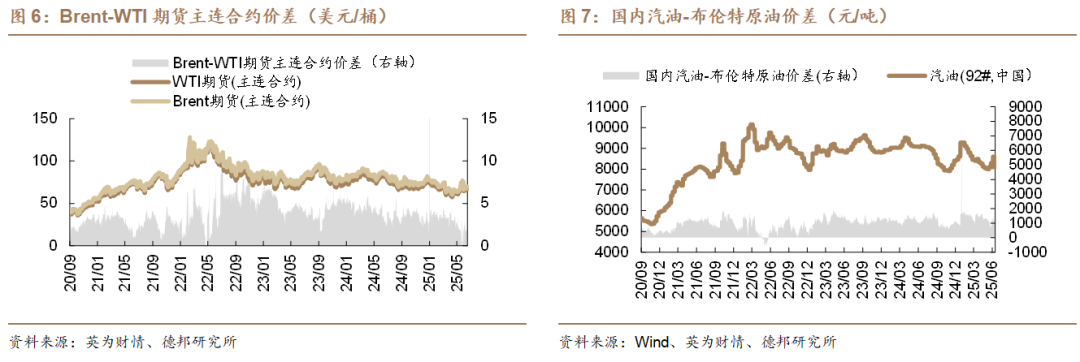

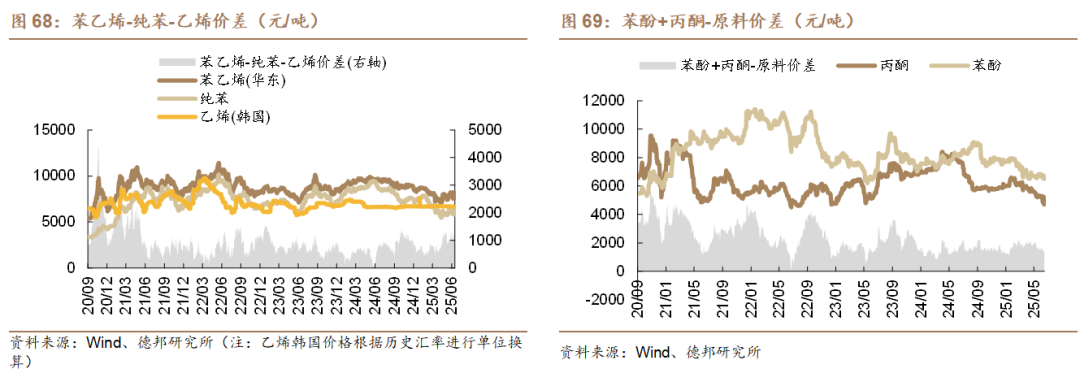

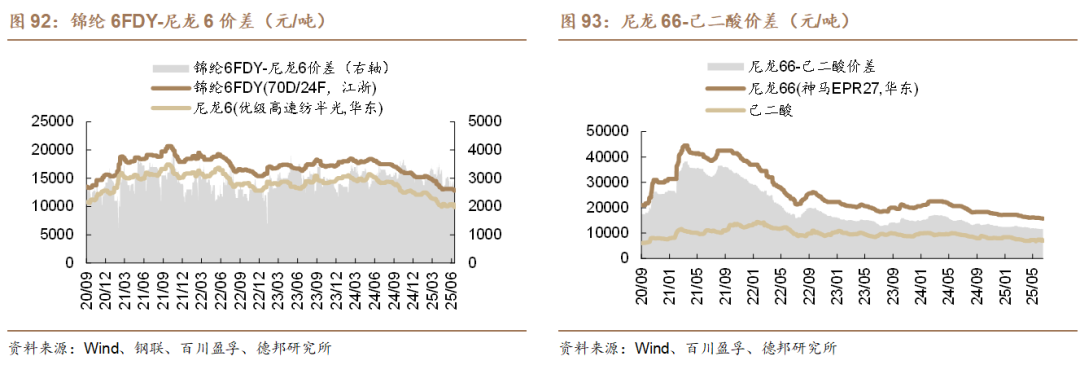

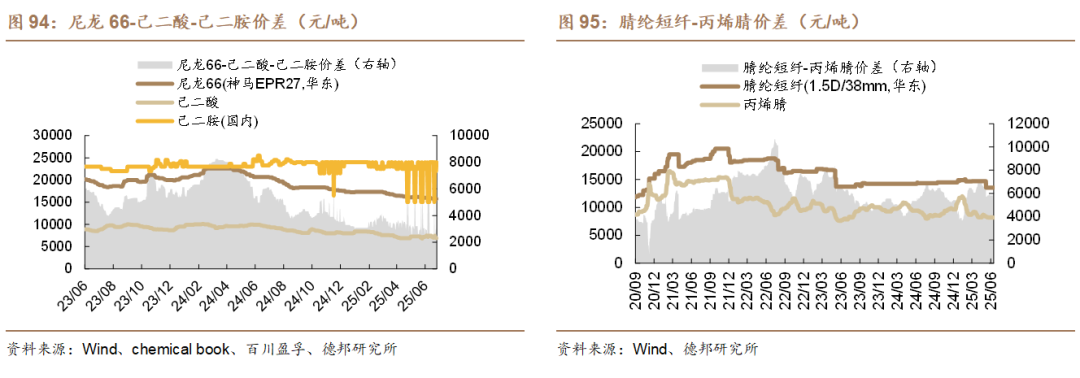

本周化工品价差跌幅前十名为:尿素-LNG价差(-77元/吨)、苯酐-二甲苯价差(-36元/吨)、六偏磷酸钠-磷酸-纯碱价差(-100元/吨)、苯乙烯-纯苯-乙烯价差(-353元/吨)、一甲胺-甲醇-液氨价差(-237元/吨)、尼龙66-己二酸-己二胺价差(-635元/吨)、DMC-金属硅-甲醇价差(-697元/吨)、国内汽油-布伦特原油价差(-247元/吨)、Brent-WTI期货主连合约价差(-0.4美元/桶)、苯酐-工业萘价差(-90元/吨)。

5.2.1. 原油/炼油

5.2.2.煤化工

5.2.3.石化

5.2.4.化纤

5.2.5.氯碱

5.2.6.农药

5.2.7.磷化工

5.2.8.聚氨酯

5.2.9.氟化工

5.2.10.新能源材料

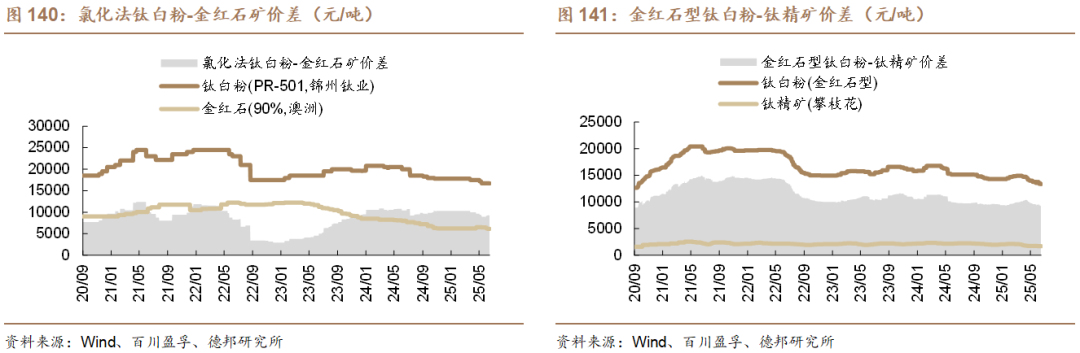

5.2.11.钛

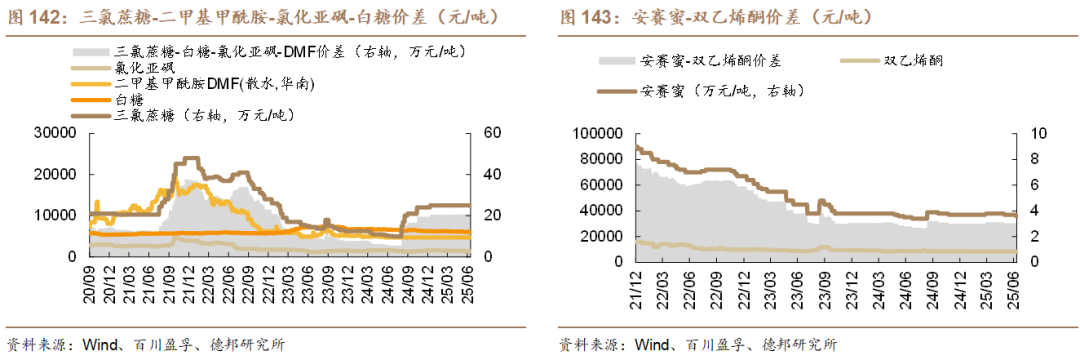

5.2.12.食品与饲料添加剂

6. 风险提示

1)宏观经济下行风险。

2)原料价格大幅波动。

3)下游需求不及预期。

4)产能大幅扩张风险。

5)安全生产与环保风险。

6)企业经营风险。

VIP复盘网

VIP复盘网