恒为科技(上海)股份有限公司(股票简称:恒为科技),成立于2003年,2017年6月在上交所主板上市,是国内优秀的网络可视化和智能系统平台提供商,以及算网解决方案和运维科技的提供商,致力于为运营商网络、信息安全、国产信息化、工业互联网、行业智能和智算中心等领域提供业界先进的产品和解决方案。

恒为科技是上海市高新技术企业,在上海、武汉和无锡等多地成立一流的研发机构,在国内多个城市设立办事和服务基地,打造精品意识,服务全国客户。同时,恒为科技正积极开拓国际市场,与国际知名厂商建立战略伙伴关系,展开深度和广泛的合作,稳步推进国际化进程。

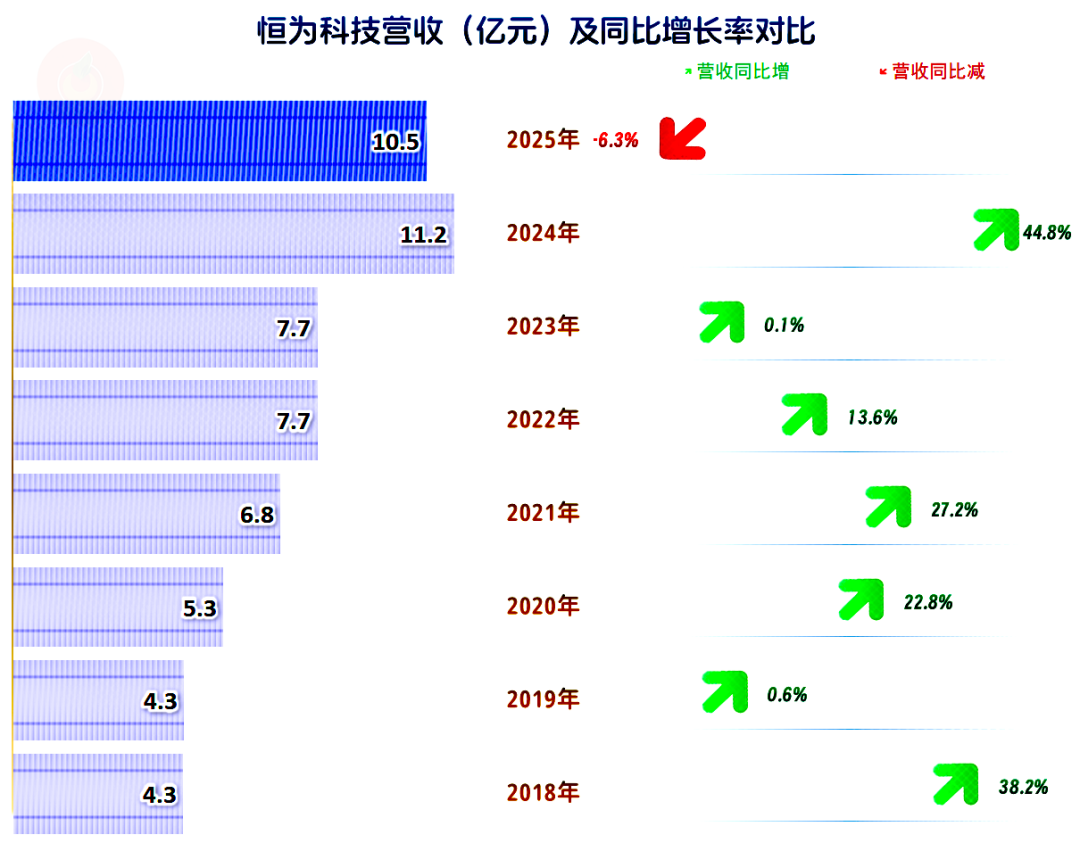

2025年,恒为科技的营收同比下跌6.3%,这是其上市以来的首次下跌。其实可以把2025年的微跌看成是2024年增长过猛的适当回调,因为恒为科技一直都是在大幅增长之后,要稳定一年,才进入下一轮增长。

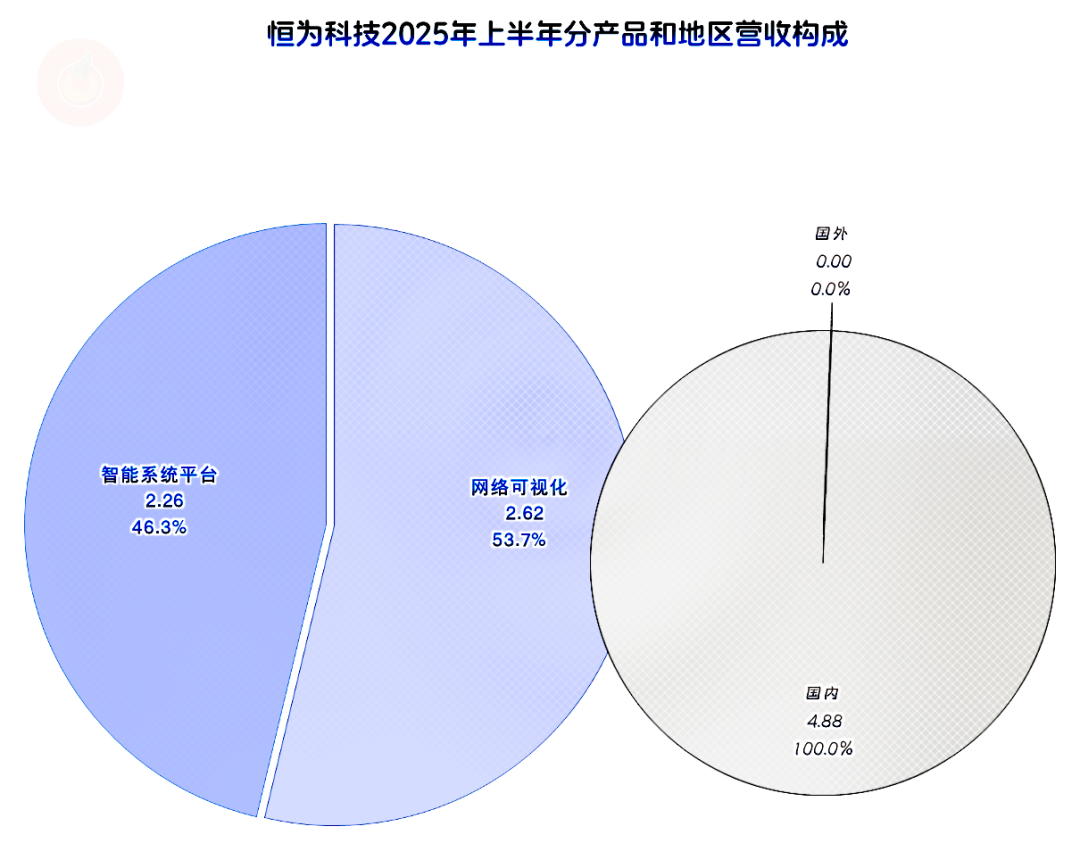

“网络可视化”和“智能系统平台”是其两大规模和占比接近的核心业务,几乎全部的市场都在国内。

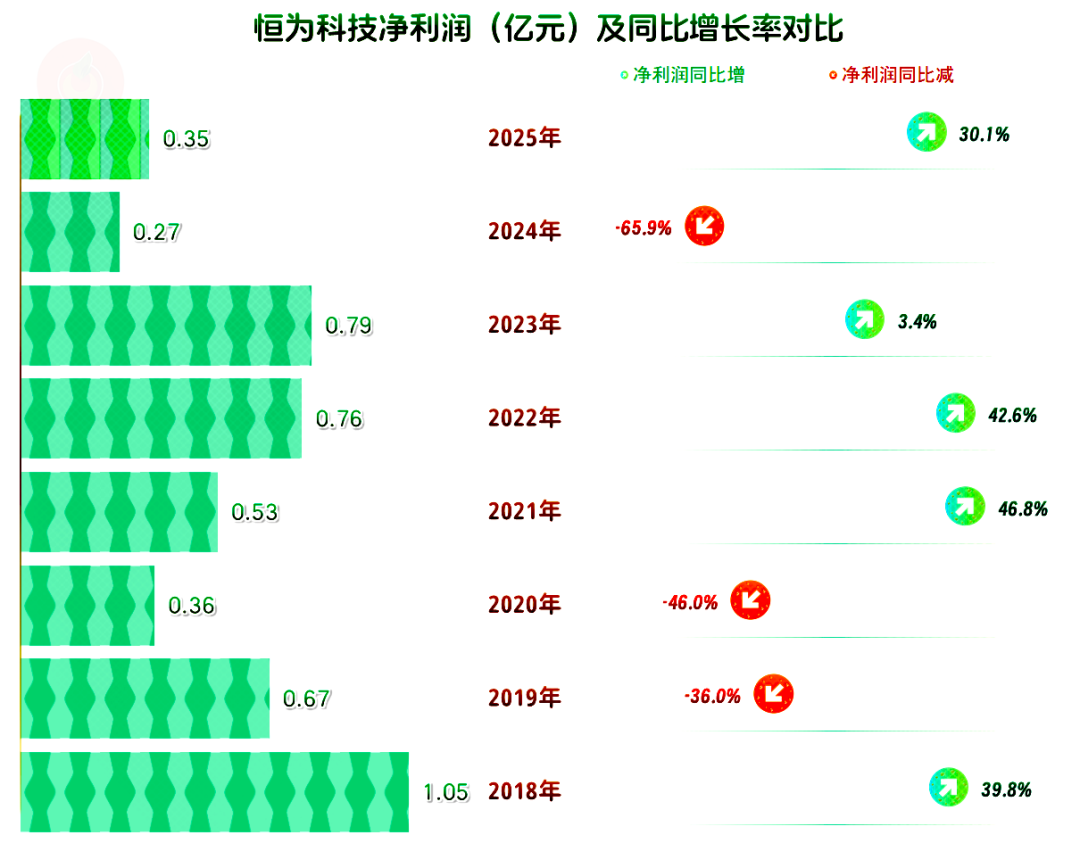

净利润就没有营收那种平台状增长的趋势了,而是在上市后的第一个完整年度就创下峰值,之后就成为波动下跌的状态。2025年同比增长三成,看起来表现不错,实际上也是2024年猛跌2/3后的反弹。

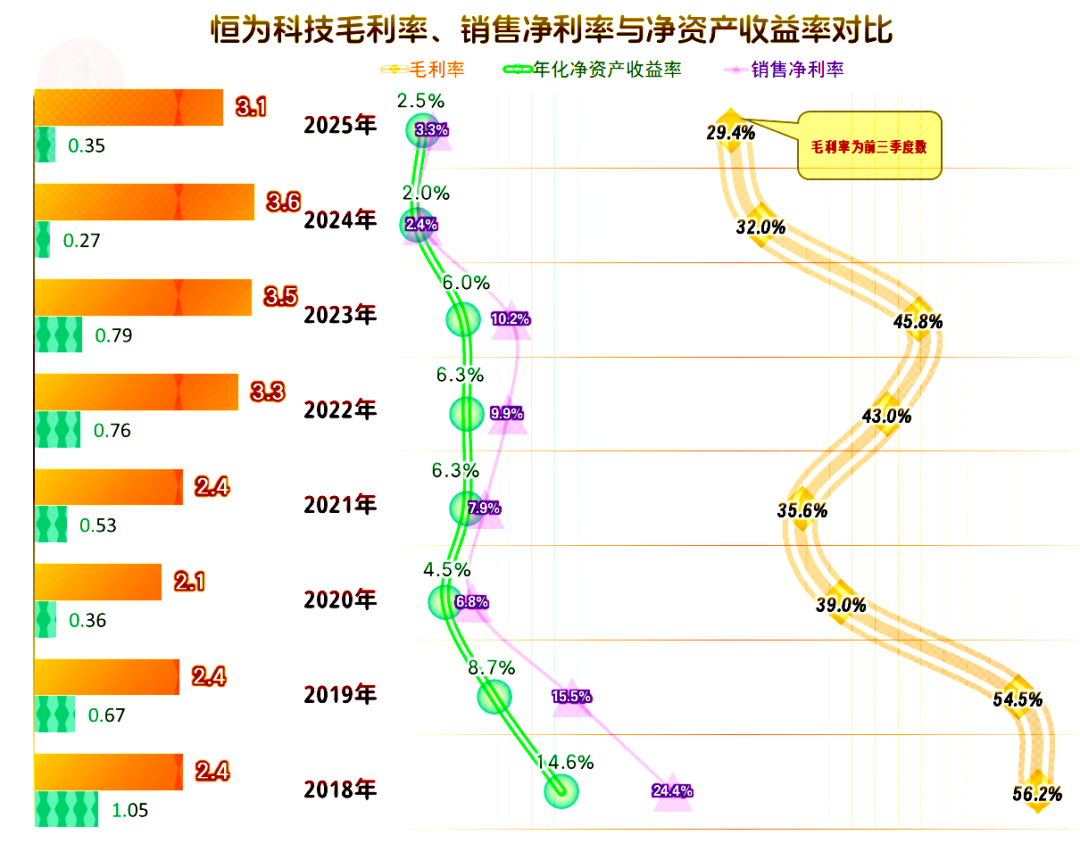

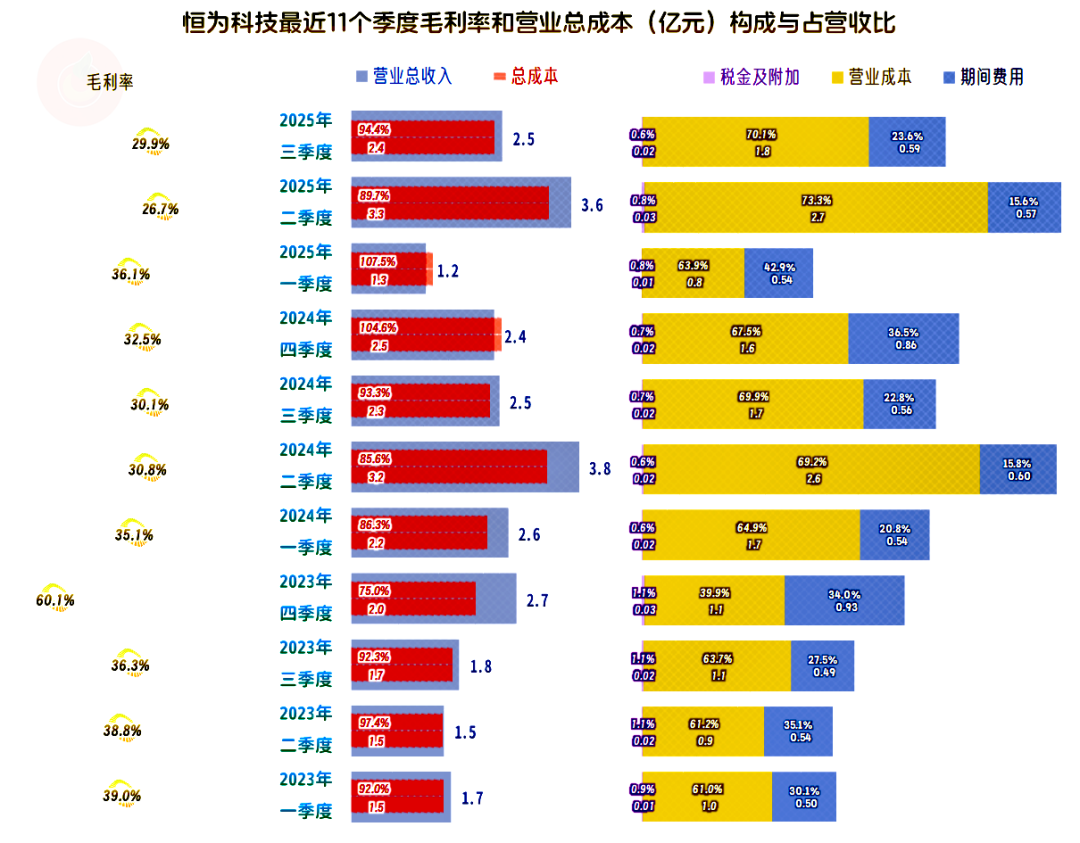

毛利率的波动也比营收大,总体上与净利润的波动方向接近,但并不一定对应。比如,2019年的毛利率才微跌,当年的净利润大跌,但更多的年份还是直接受毛利率下跌或反弹的影响,毕竟这是影响盈利能力最大的核心因素。

在2019年及以前,销售净利率和净资产收益率都是优秀级的水平;2020-2023年在及格与优秀水平之间;最近两年就只能算是及格水平了。

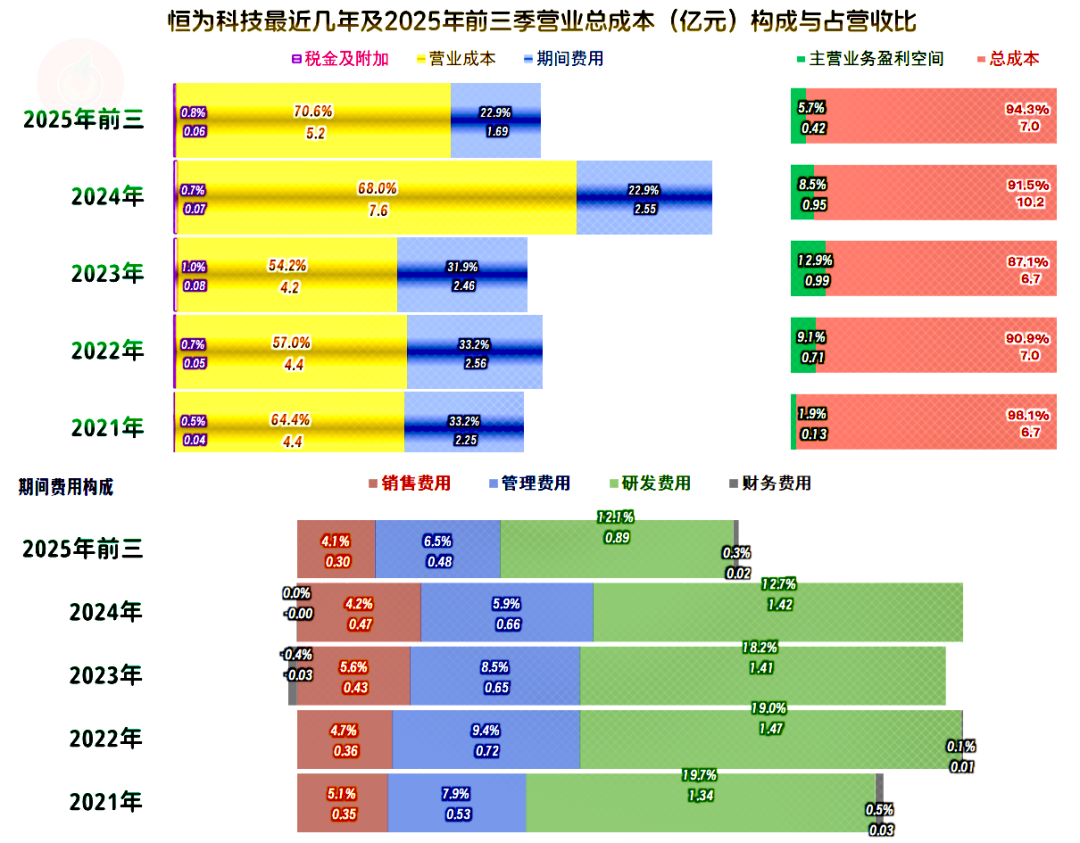

主营业务盈利空间的波动很大,2021年的主营业务盈利空间仅为1.9个百分点;2023年反弹至12.9个百分点,主要原因是毛利率反弹,次要原因是期间费用占营收比下降。

2024年的营收大幅增长,期间费用占营收比大幅下降,2025年前三季度也稳住了这一较低的占比,但连续的毛利率下跌,还是把主营业务盈利空间重新扩展至5.7个百分点。

在期间费用中,研发费用是绝对的大头,占期间费用均过半,占营收比也是12%以上。对于这一行来说,持续这么高的投入比例,在初创期还行,成熟期也这样,成本压力就很大了。

至于说,在内部的费用分类介定上,是不是倾向于该费用呢?这不用怀疑,由于税收方面的优惠政策,国内的企业都会有这个倾向,不仅仅是某一家公司如此。

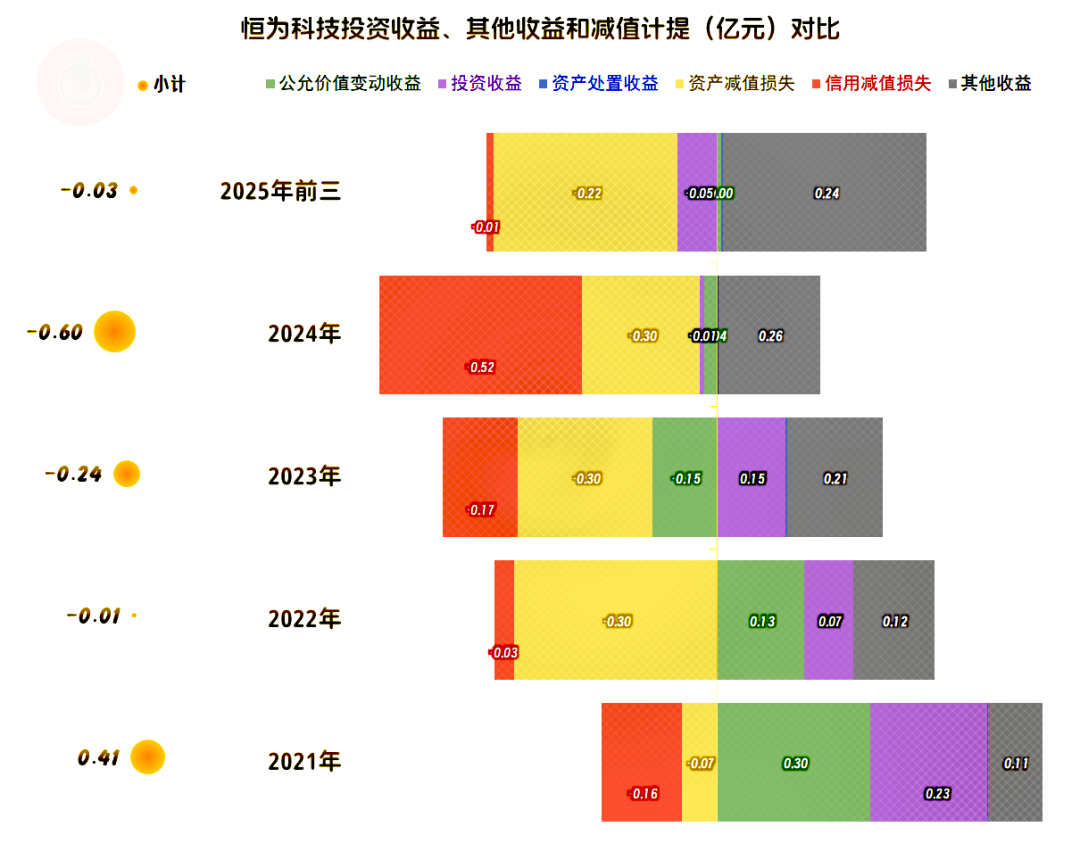

在其他收益方面,2021年的净收益高达4100万元,这是当年净利润的主要来源,之后的年份,就都成了净损失状态,2024年正是在该方面损失惨重,才导致净利润暴跌2/3,也是2025年营收下跌,主营业务盈利空间也在下跌的情况下,净利润反而能反弹的主要原因。

主要的损失项是“资产减值损失”和“信用减值损失”,除2024年是“信用减值损失”更高之外,其他年份主要是“资产减值损失”相对严重一些。2021年和2022年靠投资收益、公允价值变动收益和政府补助,共同抵消了两大减值损失的影响。2021年抵完后,还有较大的净收益,但2022年就只能基本持平了。

投资收益并非全是金融性质的,也有“权益法核算的长期股权投资收益”和“处置长期股权投资产生的投资收益”,但公允价值变动收益就都是金融性质的了。

不管是哪种情况,搞投资越来越不好赚钱是一定的,个人近年来有这样的感觉,有资金优势的上市公司比个人要好一些,但好得不会太多,至少会比他们自己以前的投资回报率低上不少。

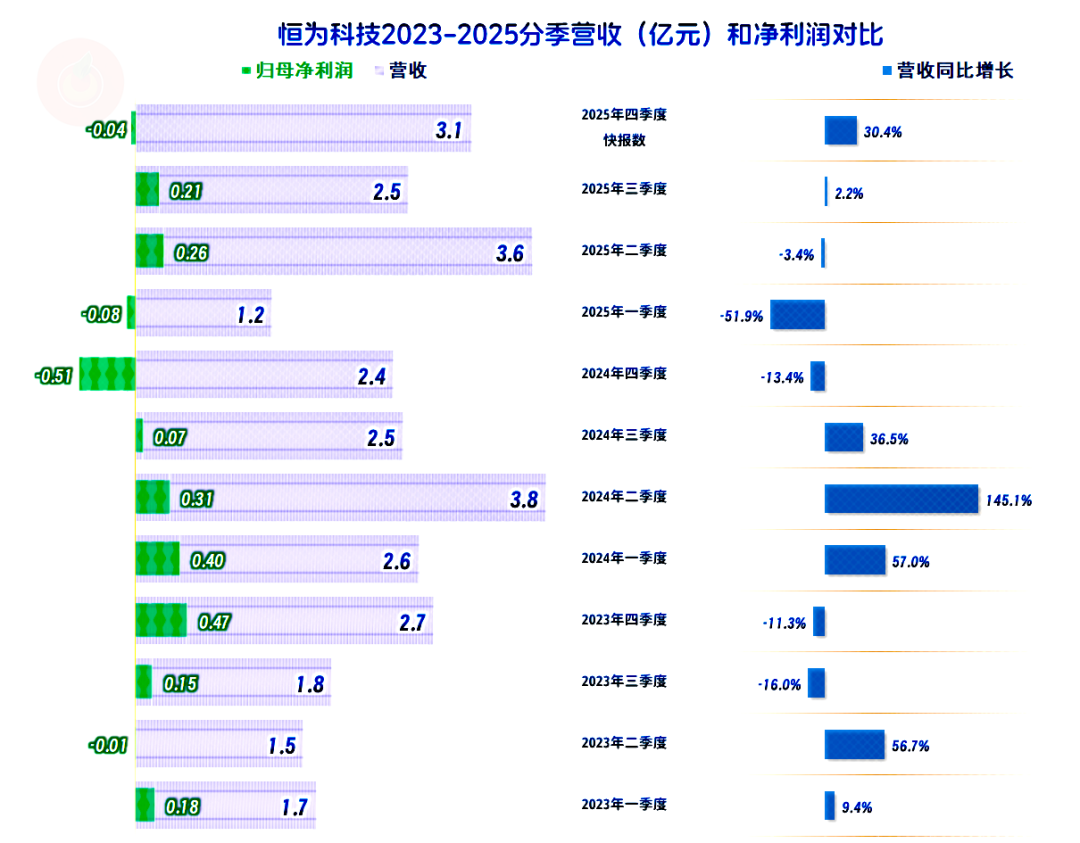

分季度来看,营收在2023年是以两个季度为周期增减波动,从2024年以来,成为以三个季度为周期的波动,至今这种模式仍未被打破,但三个季度的周期不符合日历的自然分布,当然是不可能长期如此的。

2023年和2024年都只有一个季度出现亏损,2025年反而是有两个季度亏损。但是,在最近三年中,都只有2024年四季度的亏损相对比较严重,其他季度都算是靠着保本点,只是靠的是亏损那一头。

2024年三季度及以前的七个季度,主营业务都是盈利状态,2023年二季度的亏损并非主营业务导致的。只有2024年末和2025年初这两个季度的主营业务发生亏损,实际上正是营收同比下跌较大的两个季度。

毛利率的波动偏大,导致恒为科技的主营业务盈利空间波动也比较大。但对主营业务盈利空间有较大影响的,还有期间费用占营收比;结合着营收的波动,其影响有10多个百分点,好多季度比营收的影响还要大。

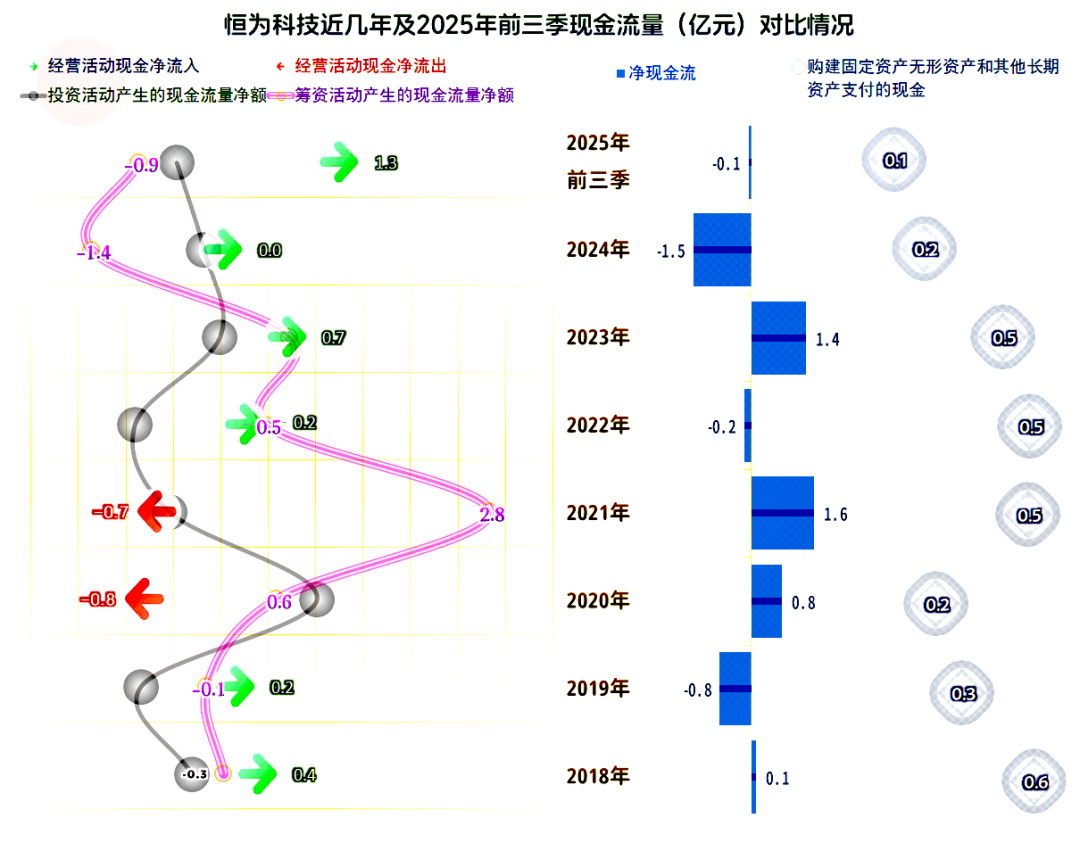

“经营活动的现金流量净额”表现还不错,从2022年以来,维持了四年净流入的状态,虽然部分年份的流入情况并不是太高,但结合着营收增长对营运资金的占用,这样的表现其实是不错的。

这一行对固定资产的依赖并不强,很多不重要的生产和服务类的工作,都可以依赖外单位协作等方式来完成。主要的支出重点在研发,更大的重点当然都是销售了,能接单,能搞定客户的需求,就妥了一多半。

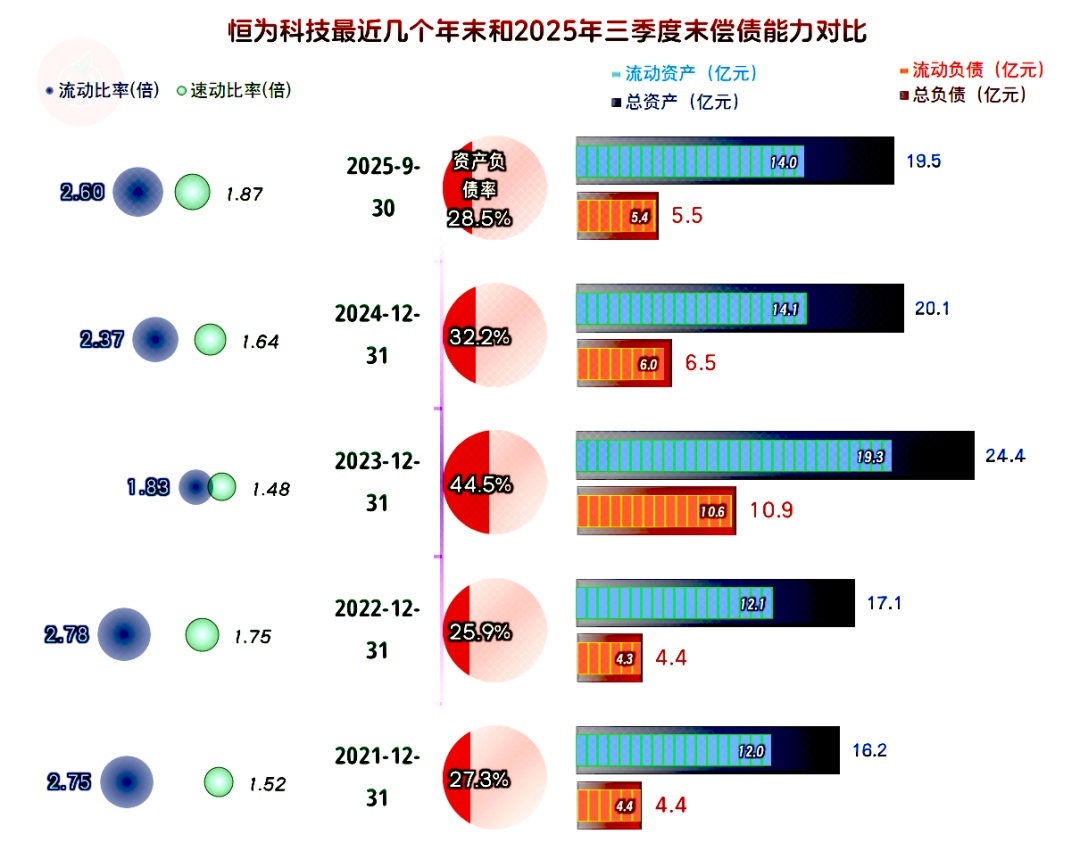

恒为科技的长短期偿债能力都很强,毕竟只是盈利下降,还没出现过亏损;同时,固定资产的投资规模也不大;再加上2024年末以来的缩表。资产负债率大幅下降,短期偿债能力明显提升,就是正常现象了。

恒为科技的发展似乎遇到了一定的问题,主要是其把经营建立在营收持续增长的条件下,前些年按此也取得了一定的成绩。当营收超过10亿元之后,这种模式可能会受到增长减速,甚至是波动的影响,而市场同时还会传递回毛利率下滑的影响。

转换模式,通过内外整合来提升竞争力,从原来在增量市场中找客户,转为通过提升产品或服务的竞争力,与竞争对手抢客户。说白了就是“内卷”,不是谁愿意卷,而是面对没有太多增量的市场,不去卷别人,就会被别人卷飞,必须打起精神,直面竞争才行。

VIP复盘网

VIP复盘网