核心观点

深耕特色工艺的晶圆代工龙头企业。公司拥有超过25年营运历史,实控人为上海国资委,2014年在港交所上市,2023年登陆上交所科创板。公司是全球领先的特色工艺晶圆代工企业,也是行业内特色工艺平台覆盖最全面的晶圆代工企业,立足于先进“特色IC 功率器件”的战略目标,以拓展特色工艺技术为基础,提供包括嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务。

晶圆代工是中国半导体产业发展核心引擎。中国半导体市场稳健成长,带动晶圆代工市场规模向上。根据WSTS数据,2024年中国半导体市场规模为1851.14亿美元,同比 20%,2014-2024年CAGR=7.29%。晶圆代工产业作为半导体上游核心环节,充分受益行业规模增长趋势。同时,受益客户本地化生产需求,加速海外企业布局国内产能,拉动本土晶圆代工产业增长。

特色工艺代工龙头,充分受益芯片制造本土化需求。公司是目前国内在特色工艺制程节点布局最全的晶圆代工龙头,拥有在0.35µm至90nm工艺节点的8英寸晶圆代工平台,以及90nm到40nm工艺节点的12英寸晶圆代工平台。同时,公司拥有高粘性、多领域、全球化的客户群体,在全球排名前50名的知名芯片公司中,超过三分之一与公司开展了业务合作。公司产能资源丰富,持续扩产满足客户需求,带动业绩增长,华虹无锡项目已建成投产,华虹制造项目持续扩产中,后续亦有望整合华力微资源,进一步增厚公司产能和产品组合实力。

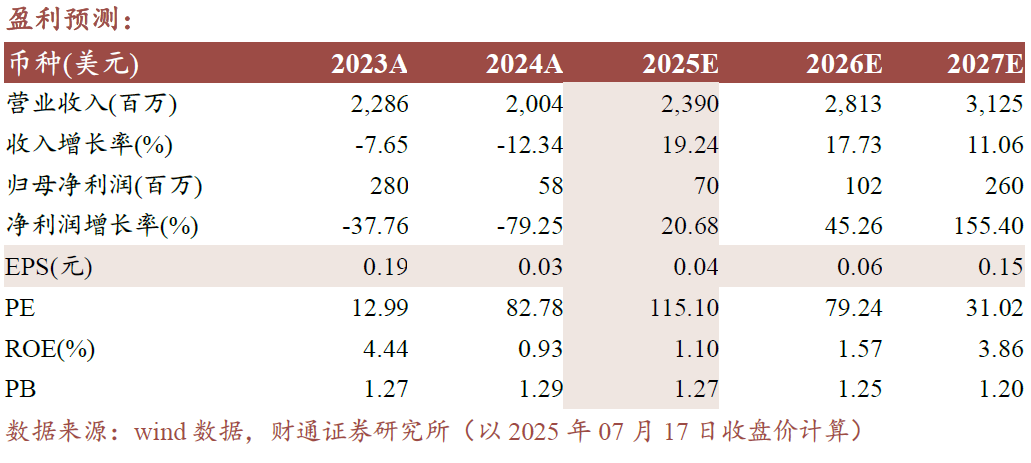

投资建议:公司作为国内特色工艺晶圆代工龙头,充分受益中国半导体需求增长和本土化生产需求。我们预计公司2025/2026/2027年收入为23.90/28.13/31.25亿美元,净利润为0.70/1.02/2.60亿美元,对应PB倍数分别为1.27/1.25/1.20倍。首次覆盖,给予“增持”评级。

风险提示:需求不及预期、宏观经济风险、扩产进度不及预期、地缘政治风险。

盈利预测

正文

公司简介:深耕特色工艺的晶圆代工龙头企业

1.1基本概况:深耕特色工艺,收入规模全球第六

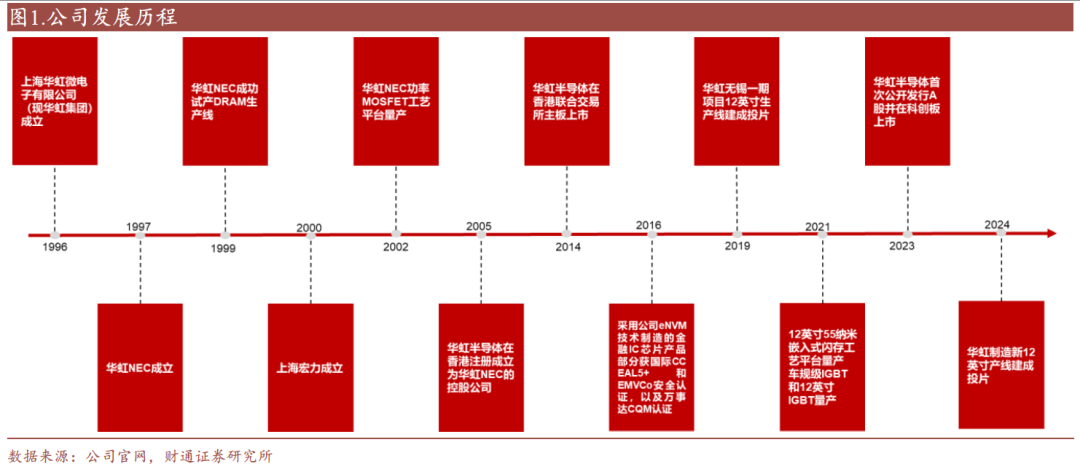

公司运营主体前身华虹NEC成立于1997年,公司于2005年在香港注册成立,2014年在港交所上市,2023年8月7日登陆上交所科创板,募资212亿元,用于第二座12英寸特色工艺产线等项目。公司是全球领先的特色工艺晶圆代工企业,也是行业内特色工艺平台覆盖最全面的晶圆代工企业。公司立足于先进“特色IC 功率器件”的战略目标,以拓展特色工艺技术为基础,提供包括嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务。

公司现运营上海金桥/张江3座8英寸厂及无锡高新区2座12英寸厂。1Q2025,公司晶圆月产能达41.3万片8英寸当量,产能利用率102.7%。根据Trendforce数据,2023年公司在全球晶圆代工企业中收入规模排名第六(含三星)。

1.2 管理层及股东情况

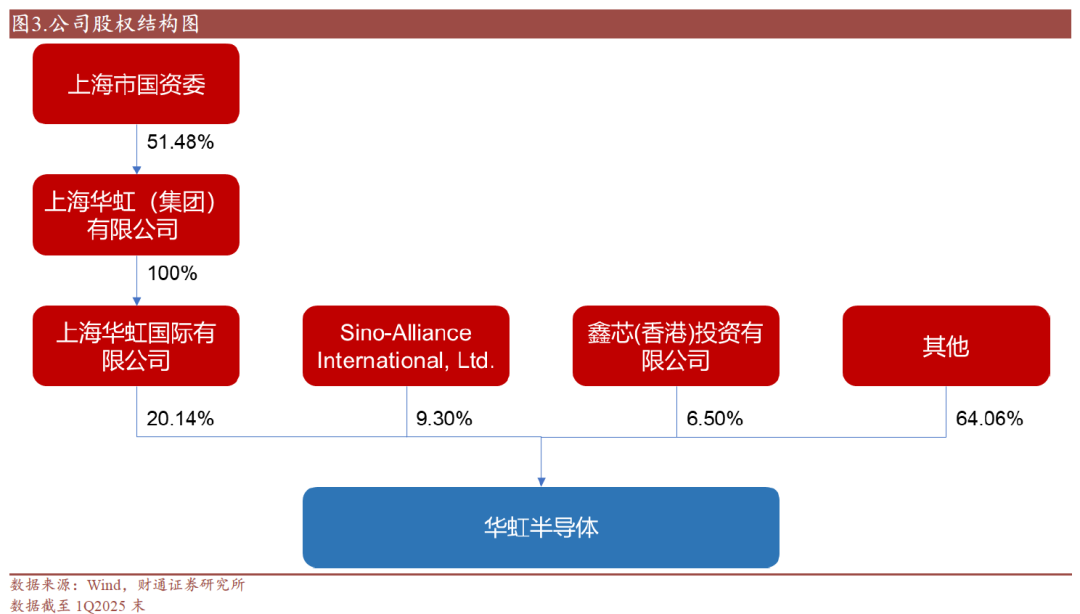

公司实控人为上海市国资委。上海市国资委通过华虹集团(上海市国资委持股51.48%)间接控股华虹国际(华虹集团全资子公司),持股比例达到20.14%。

公司核心管理层具备丰富半导体行业经验。公司总裁白鹏先生于集成电路制造领域有超过三十年工作经验,白先生自2022年9月起担任荣芯半导体有限公司首席执行官,此前曾先后担任英特尔公司工艺整合工程师、工艺整合经理、良率工程总监、研发总监兼副总裁以及全球副总裁。白先生曾就读于北京大学,后于1985年毕业于布加勒斯特大学,获物理学学士学位,并于1991年获美国伦斯勒理工学院物理学博士学位。

1.3 主营业务基本情况

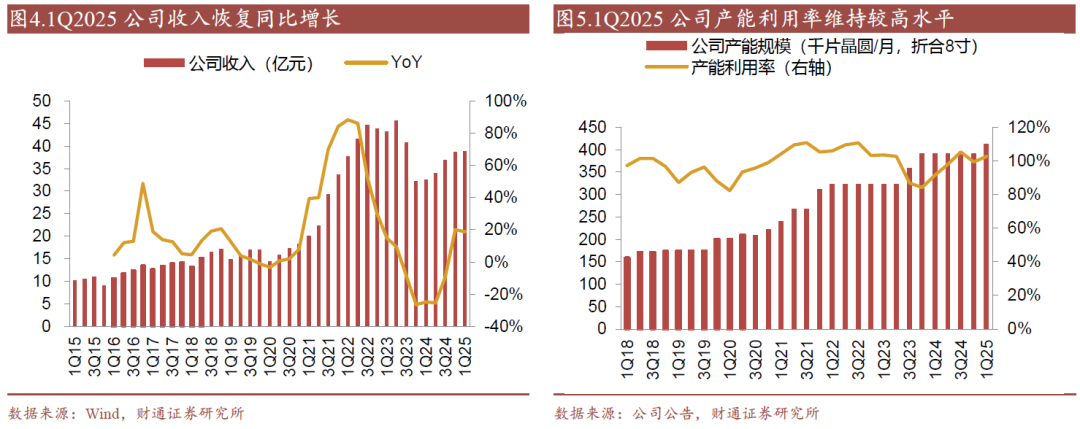

1Q2025公司收入保持稳健增长。2021-2022年,公司受益于行业景气提升和功率半导体、非易失性存储、MCU、模拟等重点下游需求提升,公司产能利用率和晶圆ASP提升,收入规模快速成长。2023-2024年,由于行业景气度下滑,同业产能释放导致价格承压,公司收入下滑。1Q2025,随着下游需求复苏转暖,公司产能保持稳健投放,产能利用率维持较高水平,价格亦逐步稳定,公司收入恢复同比增长态势。

产能利用率维持较高水平体现公司需求景气,固定资产折旧期导致毛利率承压预计未来将逐步改善。利润端来看,2023-1Q2025公司利润同比保持下滑,主要原因系:1)行业景气下滑导致公司收入承压,但公司产能利用率依然维持较高水平;2)公司产能投入规模较大,尽管产能利用率已处于较高水位,但前期投入部分较大导致公司毛利率承压。

产能投入期资本开支规模较大,ROE短期承压后续有望逐步修复。随着华虹九厂产能逐步释放,3Q2024-1Q2025公司Capex显著增长。同期公司ROE有所下滑,拆分原因来看,主要系:1)毛利率因折旧和产品价格影响有所下滑;2)总资产周转率因价格和产能利用率影响有所波动。我们预计,随着公司收入规模增长,折旧逐步被摊薄,叠加公司产品结构不断改善提升ASP,公司ROE水平亦有望迎来修复。

晶圆代工是中国半导体产业发展的核心引擎

2.1中国半导体市场下游广阔,本土化需求驱动晶圆代工市场增长

中国半导体市场稳健成长,本土化生产需求亦持续提升。根据WSTS数据,2024年中国半导体市场规模为1851.14亿美元,同比 20%,2014-2024年CAGR=7.29%。半导体市场规模增长,带动本土晶圆代工产业蓬勃发展。根据智研咨询数据,2023年中国本土晶圆代工市场规模约为852亿元,同比 10.51%。

本土晶圆代工具备比较优势,地缘政治等因素进一步加速本地化生产转移。成本端来看,根据BCG数据,中国大陆的晶圆代工产业相比海外代工企业具备约30-40%的成本优势。成本优势叠加近年地缘政治因素波动较大,加速海外企业布局国内产能。

2.2晶圆代工产业具备显著马太效应,格局集中

晶圆代工产业具备较高进入门槛,具备丰富制程平台的头部企业具备显著优势,全球晶圆代工市场格局相对集中:

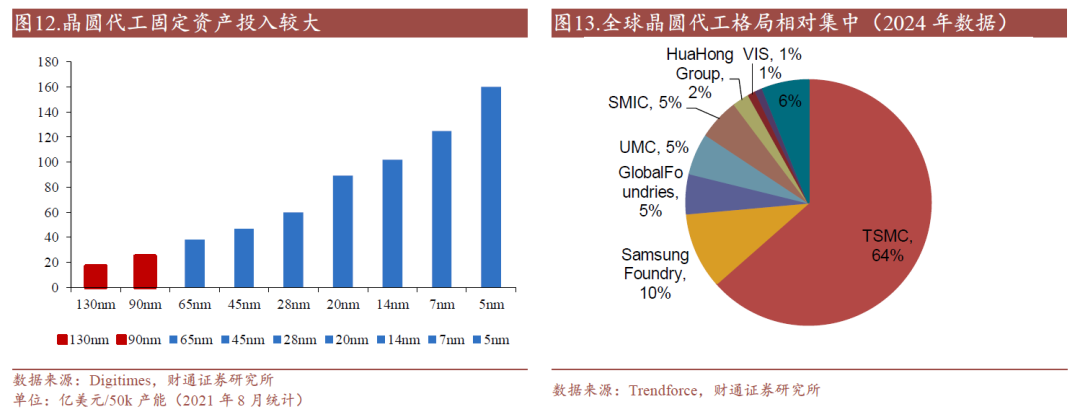

晶圆代工企业需要较大固定资产投入,进入门槛较高。根据Digitimes数据,即使以相对成熟的28nm制程为例,每5万片12寸产能投资也需要60亿美元,较高的投资门槛是晶圆代工行业的主要壁垒。

行业相对集中,客户可选范围较少,针对下游议价能力更强。下游芯片设计行业客户广泛,而晶圆代工环节行业集中度却相对较高,晶圆厂议价能力更强。

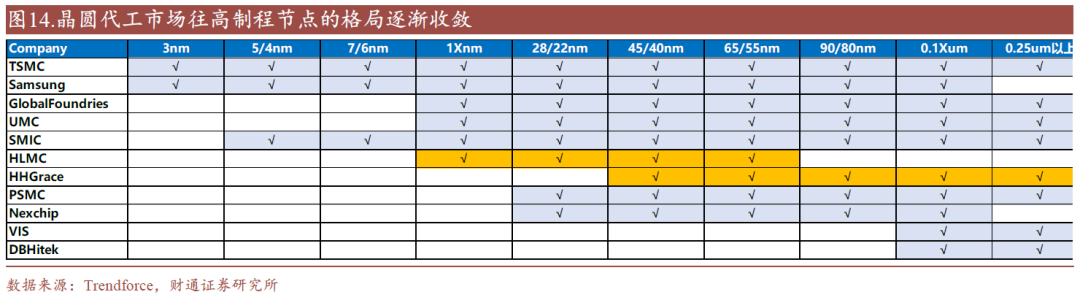

晶圆代工市场往高制程节点的格局逐渐收敛。随着制程节点的升级,晶圆代工市场的格局逐渐收敛,工艺平台向更高制程节点的持续演进是晶圆厂议价能力提升的核心驱动因素。

根据Trendforce数据,2024年TSMC占据全球晶圆代工市场约64%份额。公司在全球市场份额中排名第六,占据约2%份额。

特色工艺代工龙头,充分受益芯片制造本土化需求

3.1国内在特色工艺制程节点布局最全的晶圆代工企业

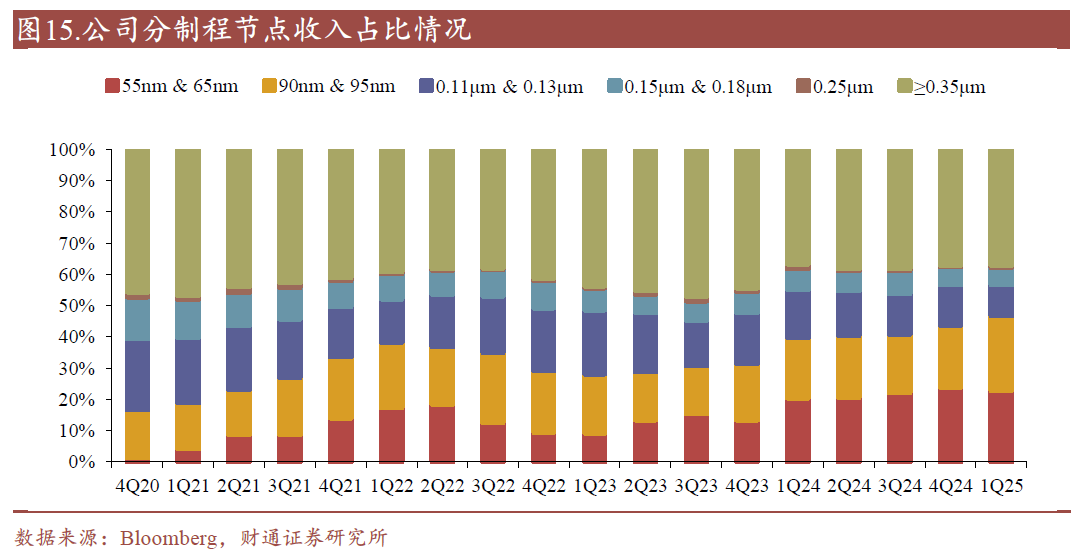

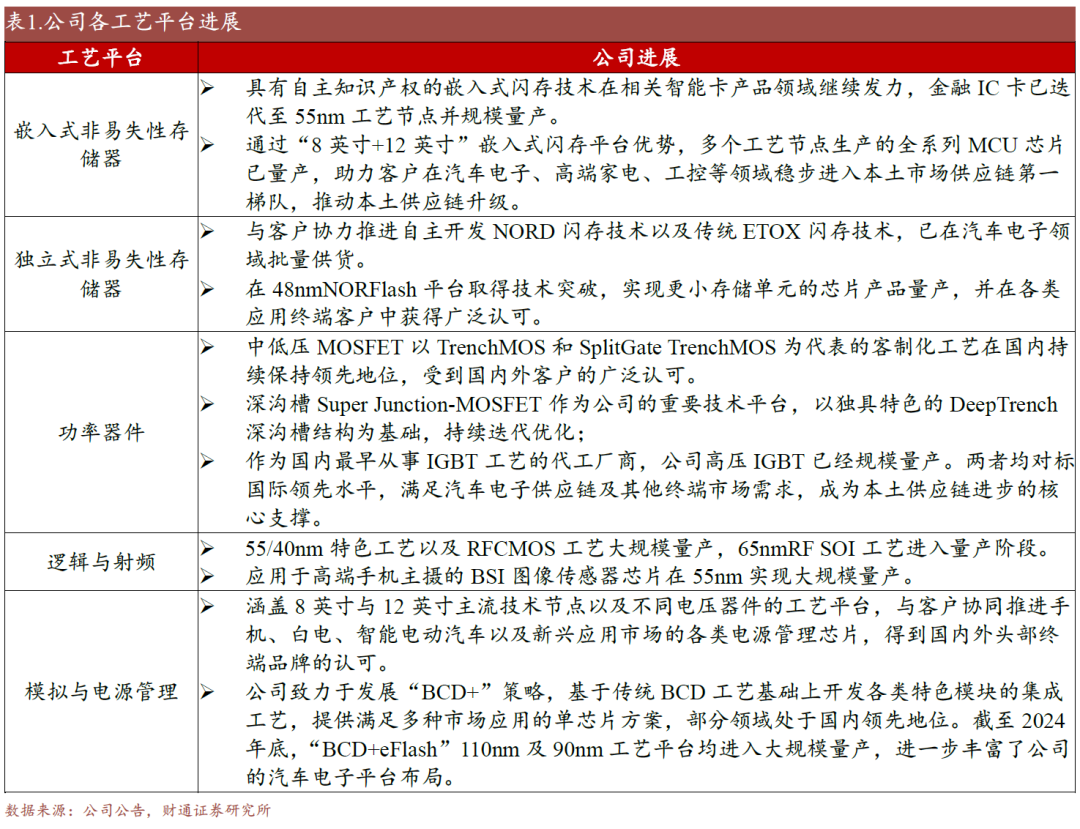

在0.35µm至40nm工艺节点的12英寸晶圆代工平台上,公司形成了行业内特色工艺平台覆盖最全面的代工服务。多元化的技术品类能够满足不同下游市场的应用场景以及同一细分市场中不同客户的多元化需求。

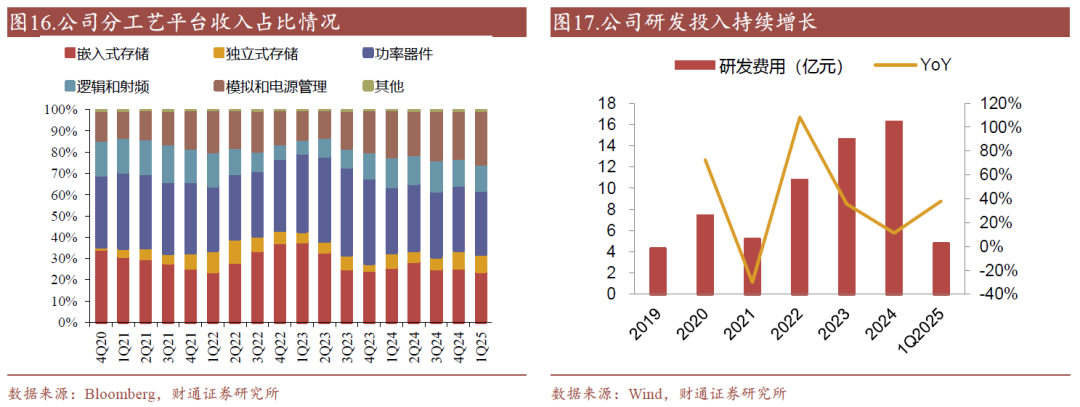

公司自成立以来专注于特色工艺的技术开发,拥有多个全球领先的特色工艺技术平台。目前公司主要聚焦嵌入式非易失性存储器、独立式非易失性存储器、模拟与电源管理、逻辑与射频、功率器件等特色工艺平台。

高研发投入保持工艺平台持续迭代。公司加速工艺开发,坚定不移地推进多元化发展战略,将更多先进“特色 IC 功率器件”工艺布局到“8 英寸 12 英寸”生产平台,为全球客户提供更全面、更优质的特色工艺晶圆代工技术与服务。

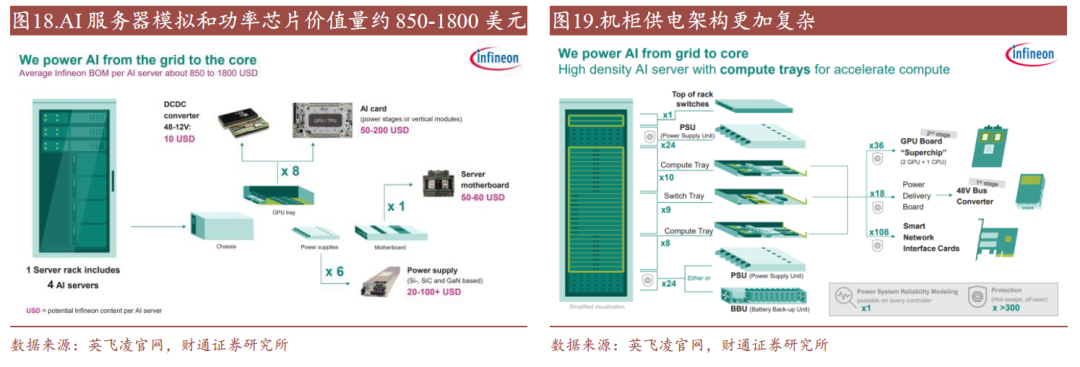

AI电源需求 终端需求复苏带动公司模拟与电源管理工艺平台业务收入占比不断提升。2Q2023以来,公司模拟与电源管理工艺平台业务收入占比保持稳健增长。我们认为一方面系得益于手机及部分消费电子市场的回暖,相关工艺平台产品需求旺盛;同时AI算力需求旺盛,带动AI周边电源应用需求增长较快,公司亦从中受益。

展望后续,模拟与电源管理工艺平台有望继续成为公司重要增长极。根据英飞凌数据,单台AI服务器中的电源管理 功率等产品价值量约为850-1800美元,且随着功率增长,价值量有望提升。AI算力需求持续旺盛,云厂商Capex继续保持增长。我们预计AI电源相关产品有望继续受益算力需求增长和芯片功耗提升,保持较快增速。

3.2公司拥有高粘性、多领域、全球化的客户群体

公司与全球领先芯片设计企业建立牢固客户合作关系。在全球排名前50名的知名芯片公司中,超过三分之一与公司开展了业务合作,包括 IDM 和Fabless 模式下的知名客户,其中多家与公司达成研发、生产环节的战略性合作。公司多年来积累的世界知名的国内外客户群,帮助公司的特色工艺平台不断升级,产品与方案则被越来越多的终端领域所应用,市场认可度不断提升。通过产品工艺的共同开发,公司的客户黏性日趋增强。

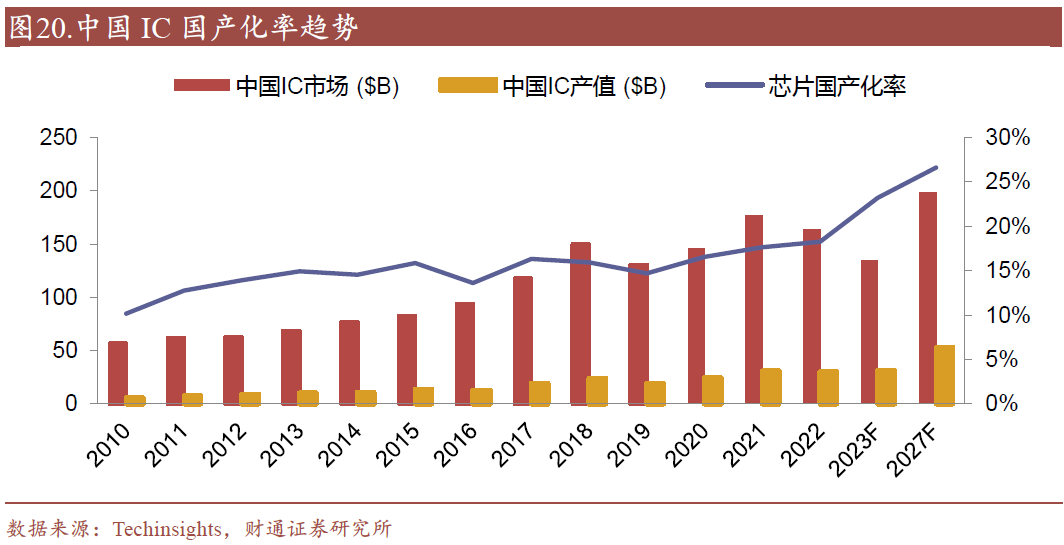

公司将充分受益于芯片本土化生产需求。公司持续扩张的工艺平台产品组合亦将有助于公司不断获得新客户和市场份额,打开公司成长空间。根据TechInsights数据,2022年中国IC市场国产化率约为18%,预计2027年将提升至27%;2022年中国IC产值约为300亿美元,预计2027年将达到530亿美元,2022-2027年CAGR约为12%。

公司亦受益海外企业本地化生产需求。下游客户的供应链本土化需求促进海外企业寻求本土供应厂商,公司作为国内特色工艺平台布局最为全面的企业,充分受益海外企业本地化生产的需求提升。2024年11月,意法半导体宣布将与公司合作,计划到2025年底,实现在华虹无锡工厂生产40nm制程的MCU芯片,以支持其中长期的营收目标的实现。

3.3 产能资源丰富,持续扩产满足客户需求

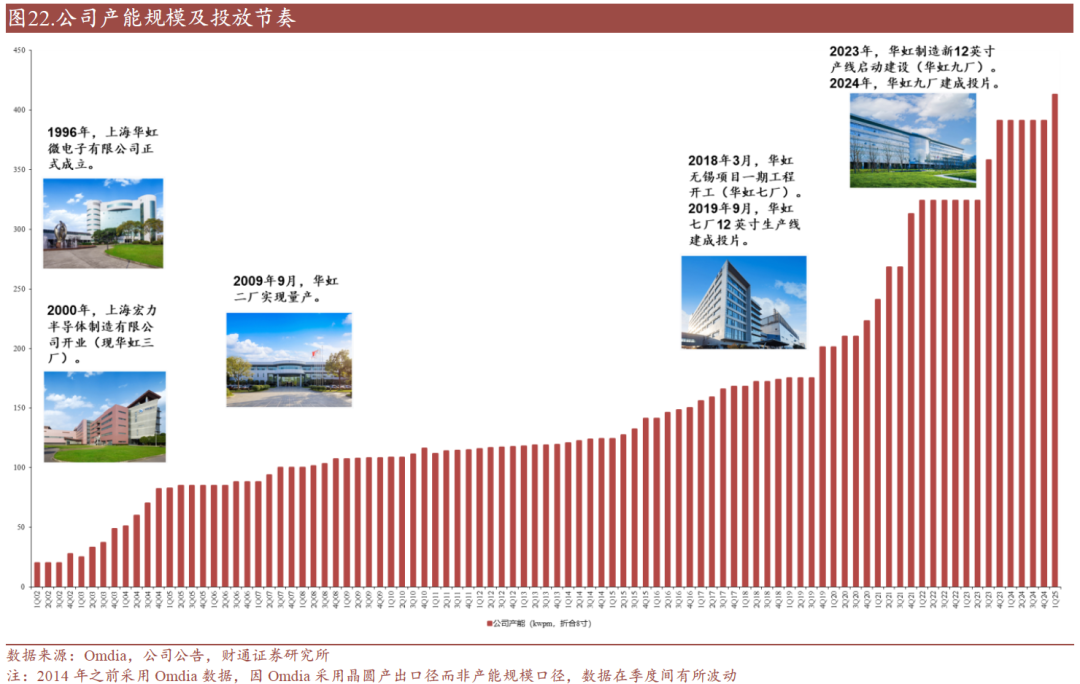

产能资源丰富,产能利用率满载。目前,公司在上海金桥和张江建有三座8英寸晶圆厂,另在无锡高新技术产业开发区内建有两座全球领先的12英寸特色工艺晶圆厂,其中之一是全球第一条12英寸功率器件代工生产线。1Q2025,随着下游需求复苏转暖,公司产能保持稳健投放,产能利用率维持较高水平。

华虹九厂开始爬坡,产能供销两旺,有望带动收入成长。华虹制造项目(华虹九厂)于 2023 年 6 月举行开工仪式,规划月产能 8.3 万片,聚焦先进特色IC和高端功率器件,主要应用于车规级工艺制造平台。该项目已于2024年底投片量产,在工程研发、市场、客户与供应商的协力推动下,产品快速导入,预计将于 2025 年第一季度起开始产能爬坡。随着华虹制造项目产能释放,将与华虹无锡项目(华虹七厂)形成柔性产能配置,更好地满足客户需求。

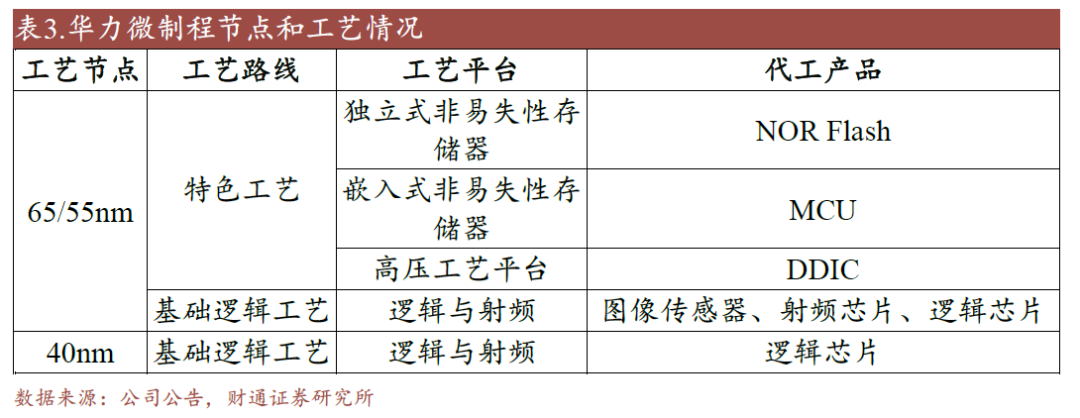

后续有望整合华力微资源,进一步增厚公司产能和产品组合实力。根据公司在A股上市时做出的承诺,自公司首次公开发行人民币普通股股票并于科创板上市之日起三年内,按照国家战略部署安排,在履行政府主管部门审批程序后,华虹集团将华力微注入公司。华力微是上海华力子公司,从事65/55nm和40nm晶圆代工业务,覆盖独立式非易失性存储器、嵌入式非易失性存储器、逻辑与射频和高压工艺平台。我们预计,后续随着华力微的注入,有望进一步增强上市公司资产在产能和工艺平台方面的综合实力。

收入、盈利预测与估值

4.1 收入预测

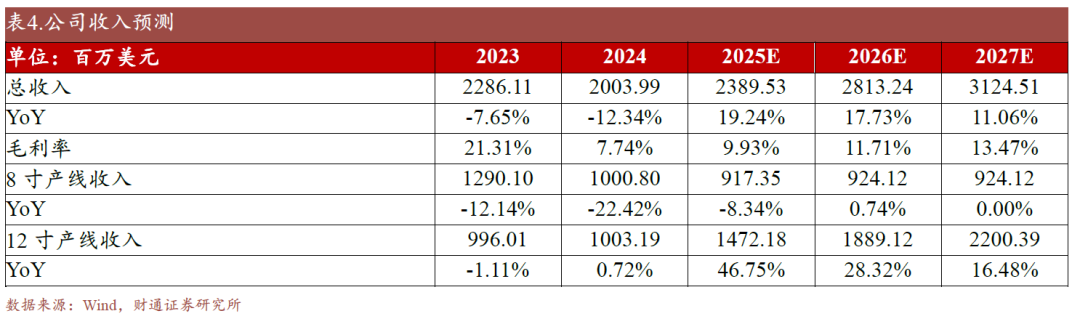

8英寸产线:公司目前没有8英寸的扩产计划,考虑到目前行业价格压力依然存在,预计2025年8英寸产线收入同比略有下滑。后续随着公司产品结构改善,预计8英寸产线收入保持稳中略升状态。我们预计公司8英寸产线2025/2026/2027年收入为9.17/9.24/9.24亿美元,同比分别-8.34%/ 0.74%/ 0.00%。

12英寸产线:随着华虹九厂产能上量,预计12英寸产线将贡献公司主要收入增量。我们预计公司12英寸产线2025/2026/2027年收入为14.72/18.89/22.00亿美元,同比分别 46.75%/ 28.32%/ 16.48%。

综上,我们预计公司2025/2026/2027年收入为23.90/28.13/31.25亿美元,同比分别 19.24%/ 17.73%/ 11.06%。

4.2盈利预测和估值

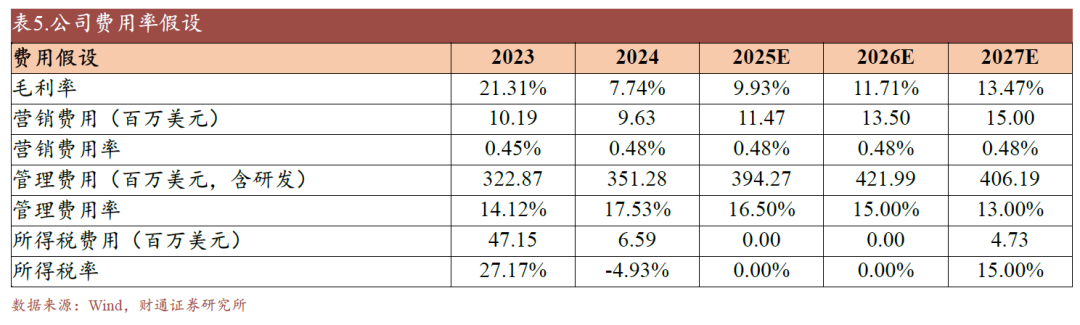

公司正处于产能扩张和工艺平台研发突破周期,预计费用规模将随着业务进展稳健增长。我们预计公司管理费用规模保持持续增长,营销费用率保持稳定;预计2025/2026/2027年营销费用率为0.48%/0.48%/0.48%,管理费用率为16.50%/15.00%/13.00%。2025/2026年由于公司除税前溢利为负数,我们假设所得税率为0,并进一步假设2027年所得税率为15.00%。

随着产能规模扩张摊薄折旧影响,毛利率逐步改善,公司盈利能力有望逐步修复,我们预计2025/2026/2027年公司毛利率分别为9.93%/11.71%/13.47%。基于以上假设,我们预计公司2025/2026/2027年净利润为0.70/1.02/2.60亿美元。

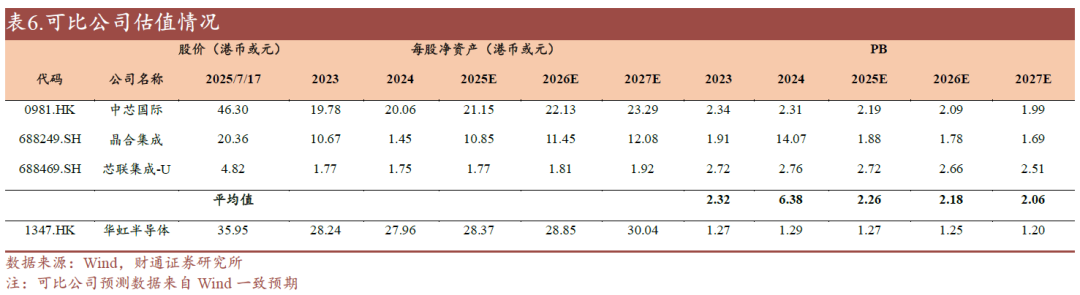

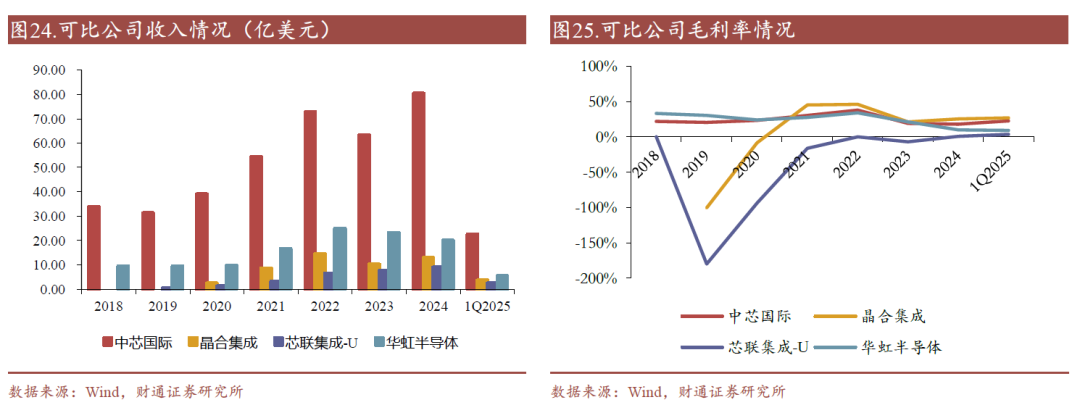

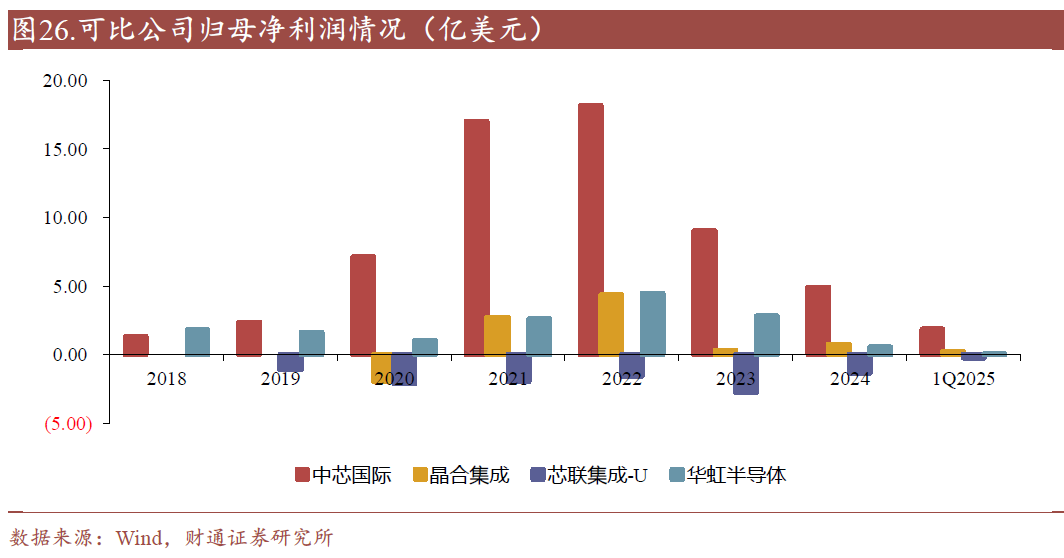

我们选择中芯国际-H、晶合集成、芯联集成作为可比公司,可比公司均为中国本土晶圆代工厂,业务模式与公司相近,工艺平台和下游结构有一定差异。晶圆代工厂一般采用PB估值方法,2025/2026/2027年可比公司平均PB倍数分别为2.26/2.18/2.06倍,而公司对应PB倍数分别为1.27/1.25/1.20倍,首次覆盖,给予“增持”评级。

风险提示

需求不及预期:公司业绩增长有赖于终端需求增长与产能增长的匹配,若需求扩张不及预期,可能导致公司产能闲置,影响公司业绩。

宏观经济风险:公司下游涵盖消费、工业和汽车等领域,终端需求受宏观经济影响较大。若宏观环境出现波动,可能导致公司业绩波动。

扩产进度不及预期:若公司扩产进度不及预期,无法满足客户增量需求,可能导致公司收入增长放缓,影响公司业绩。

地缘政治风险:公司产线中部分关键设备有赖于海外进口,若地缘政治因素导致设备进口受阻,可能导致公司扩产进度不及预期。

VIP复盘网

VIP复盘网