核心观点

公司是一家氧化铝和电解铝生产企业,电解铝营收占比70%以上。公司是全球铝产业头部企业,拥有1900万吨氧化铝产能和646万吨电解铝产能,是全球第二大铝生产商。公司营业收入当中,电解铝占比70%,氧化铝占比20%。公司间接控股股东是上市公司中国宏桥,是中国宏桥的盈利主体。

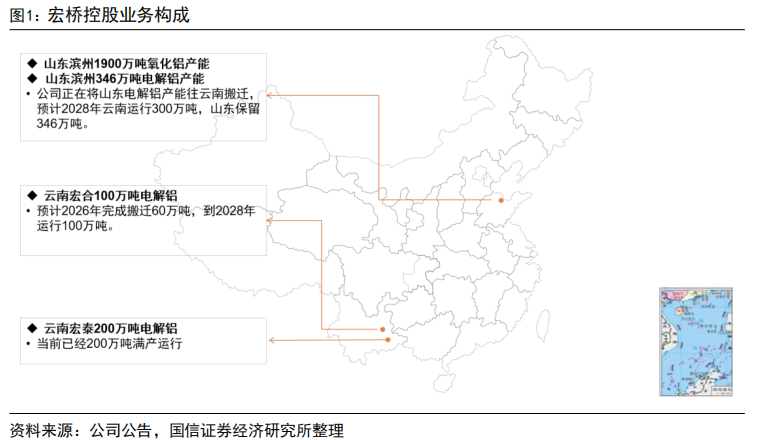

产能地理位置优越,盈利能力行业居中。公司生产氧化铝所需的铝土矿80%以上来自中国宏桥参股的几内亚赢联盟,供应稳定并且价格波动小,有效抵御资源端风险。氧化铝产能全部位于山东滨州,进口铝土矿在港口通过皮带或汽运短倒即可送至厂区,相比河南和山西等内陆产能,运费带来的氧化铝成本优势近250元/吨。公司电解铝产能446万吨位于山东,其余200万吨位于云南,处于产能搬迁过程,2028年云南产能将达到300万吨。相比新疆电解铝产能聚集区,公司更靠近氧化铝产区和电解铝消费地,氧化铝运费和铝产品外运费都低于新疆电解铝。

成本劣势在于电费,未来有下降空间。公司位于山东的电解铝产能从关联方电厂购电,价格参考山东国网电价,近几年购电价格不含税0.51元/度,处于行业偏高水平。预计随着山东电网每月电度电价下调以及计价方式变化,公司用电价格有望下降。我们测算山东电费每下降0.01元/度,公司利润增加4亿元。

高比例分红回报投资者。公司坚持高比例分红,于2025年5月公告未来三年(2025-2027年)股东回报规划:公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到80%。公司分红比例在铝行业是最高水平。

报告正文

公司概况

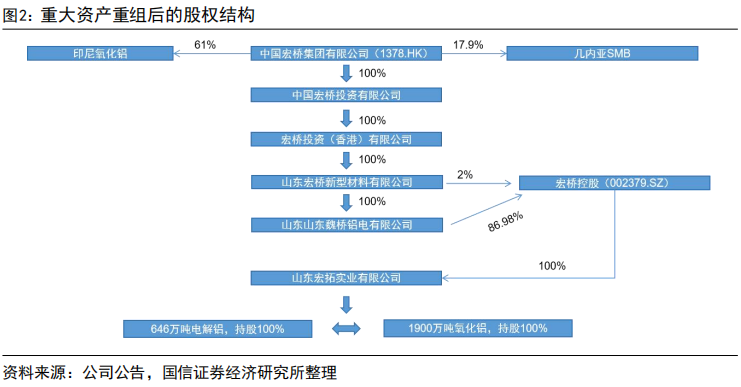

公司于2025年完成重大资产重组,发行股份购买魏桥铝电等持有的山东宏拓实业100%股权。本次交易前,上市公司是一家产能70余万吨的铝加工企业,根据Wood Mackenzie数据,标的公司仅次于中国铝业(电解铝产能762万吨),是全球第二大电解铝生产商,拥有646万吨电解铝产能和1900万吨氧化铝产能。2025年12月31日,公司获证监会注册批复并完成资产过户。2026年1月13日,新增股份正式在深交所挂牌上市。

本次重组完成后,山东魏桥铝电持股上市公司 86.98%,山东宏桥新型材料持股 2%,向上穿透,港股上市公司中国宏桥持股宏桥控股 88.98%股权,实控人为张波先生、张红霞女士及张艳红女士。

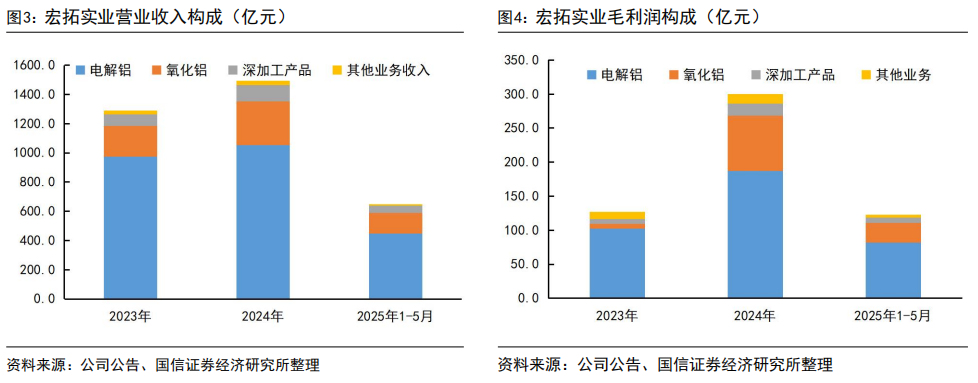

电解铝业务是公司盈利核心。从营业收入构成来看,电解铝业务占公司营业收入70%以上,考虑到云南宏泰和云南宏合就近采购氧化铝,山东富余氧化铝外售的情况,内部抵扣后,电解铝业务营收占比应该更高。从毛利润来看,电解铝业务占公司毛利润80%以上。深加工产品单位毛利润较高,是将电解铝环节利润计入了铝加工产品当中。另外氧化铝业务利润占比波动较大,2024年氧化铝大幅上涨,年均价不含税接近3500元/吨,公司铝土矿采购价格平稳,充分享受氧化铝涨价收益,毛利占比提升。随着2025年以来氧化铝供需日趋过剩,价格回落,氧化铝盈利占比下降。

公司业务分析

一、铝土矿稳价保供,氧化铝产能地理位置优越

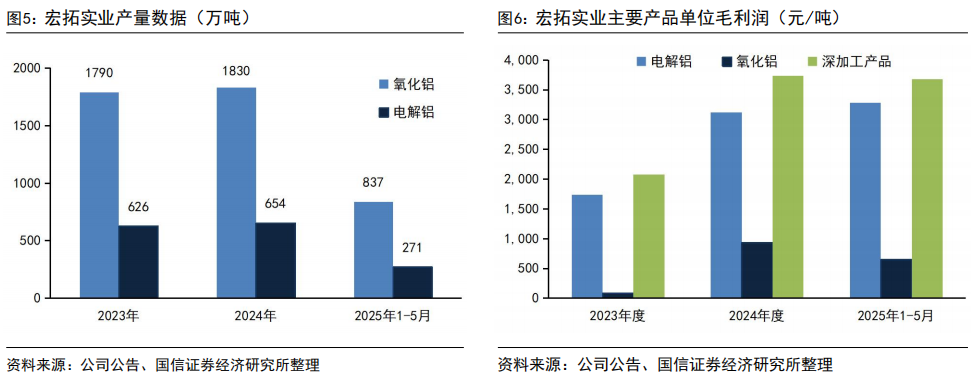

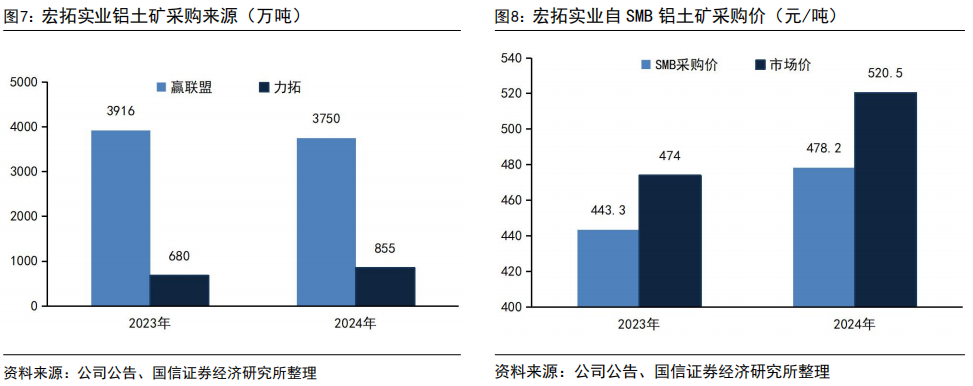

铝土矿大部分采购自间接控股股东的联营公司。公司1900万吨氧化铝产能在满产的情况下,每年需要铝土矿5000万吨。2024年公司采购铝土矿4605万吨,其中80%以上来自赢联盟。赢联盟是公司股东中国宏桥的联营公司,拥有铝土矿产能超过8000万吨,优先向公司供应;另有20%采购自力拓位于澳大利亚的铝土矿,主要是为了铝土矿来源多样化,分散风险。除了铝土矿来源稳定外,采购价格也略低于市场价,2023年低于市场价6.5%,2024年低于市场价8.1%;且价格波动小于市场价,2024年铝土矿价格大幅上涨,市场价涨幅9.8%,公司自赢联盟采购价仅上涨7.9%。

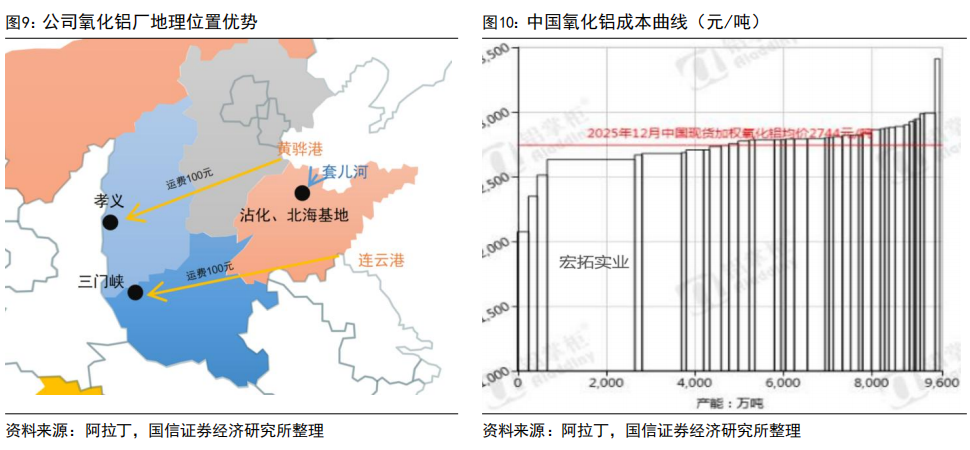

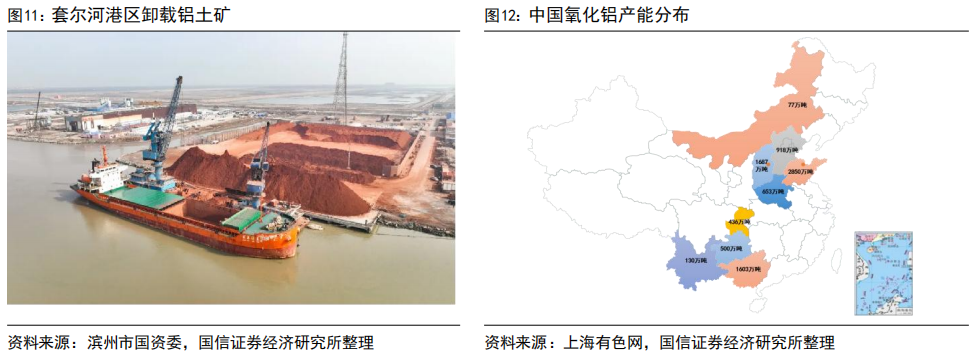

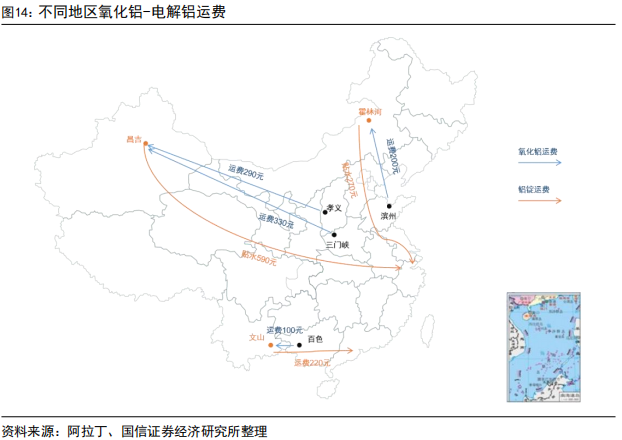

氧化铝产能地理位置优越且无法复制。宏拓实业1900万吨氧化铝产能全部位于山东滨州,是沿海体量最大的氧化铝产能集群,具备区位优势。几内亚铝土矿经远洋货轮到烟台港卸船,换小船运到滨州港套尔河港区码头,在套尔河港口卸货后通过皮带或短距离运输,直接运到公司氧化铝原料仓库,运费极低,预估在10元/吨左右。我们对比其他氧化铝主产地的进口铝土矿运费,如果运到山西氧化铝主产区比如孝义,需要100元/吨以上;又如河南三门峡氧化铝厂从连云港运输铝土矿的内陆运费也要100元/吨。生产1吨氧化铝需要2.7吨进口矿,仅此运费优势,公司氧化铝生产成本就要比河南和山西低2.7*(100-10)=243元/吨氧化铝。这是公司氧化铝最大的成本优势。这也使宏拓实业成为全国最大且成本最低的氧化铝生产基地(右图)。

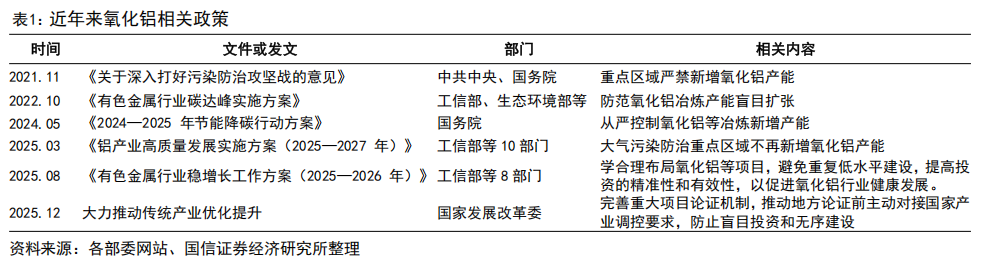

未来中国沿海很难批复氧化铝产能。氧化铝行业是产能过剩行业,根据电解铝行业产能天花板推算,中国只需要1.04亿吨氧化铝产能,然而截至2025年11月,国内氧化铝建成产能已经有11480万吨,剔除大概1000万吨僵尸产能,还有10480万吨产能。根据安泰科统计,2026年国内有800万吨新建产能投产,2027年还有400万吨产能投产。因此氧化铝行业迫切需要“反内卷”。

近年来各主管部门屡次发文要求严控氧化铝新增产能。我国沿海地区氧化铝当前限定在广西、山东、河北、辽宁等地,考虑到行业供需格局、环境承载能力等因素,很难新批沿海氧化铝产能,宏拓实业庞大的沿海氧化铝产能是无法复制的优势。

二、电解铝产能具备地理位置优势

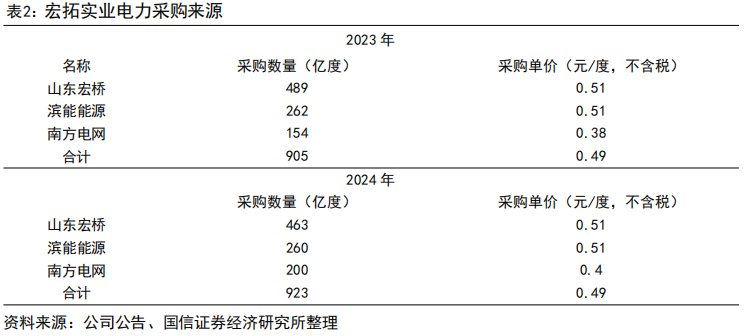

用电价格偏高。宏拓实业不含自备电厂,用电完全外部采购。在山东的电解铝产能用电来自股东旗下自备电厂和滨能能源,在云南的电解铝产能用电采购南方电网的网电,采购来源及电价如下表所示:

公司位于云南的电解铝产能,全部采购南方电网的网电,定价与同区域内的其他电解铝公司一致。公司位于山东的电解铝产能,用电采购自关联方电厂。其中山东宏桥是公司间接控股股东,当前装机容量8680MW,滨能能源是股东魏桥铝电的参股公司,装机容量5280MW。公司自关联方电厂采购的电价,是按照如下定价公式:

当月电力交易价格=上一年度国网山东电价会计年度均价*90%-(去年煤炭会计年度价格均值-当月煤炭价格均值)/2375

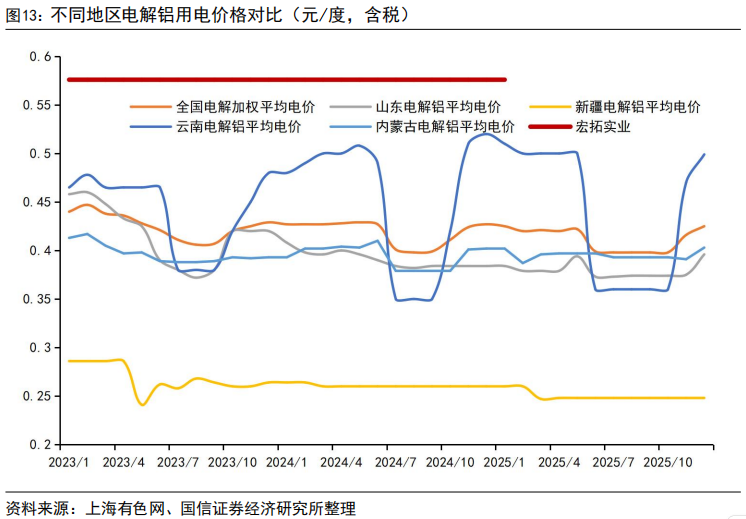

这是市场公允价,而非发电企业的成本。2023年和2024年环渤海5500K动力煤价格分别为966元/吨和856元/吨,折合山东燃煤电厂发电成本约0.43元/度和0.38元/度,明显低于宏拓实业采购价0.51元/度。宏拓实业电力采购价按照山东电网电价打九折,再考虑煤价波动因素。用电价格显著高于几个电解铝主产地。但是从另一角度看,公司电费有较大下降空间。

电解铝地理位置优势显著且无法复制。公司是国内唯一位于沿海的超大型铝厂。如下图所示,公司全部氧化铝产能和2/3电解铝产能位于山东滨州,生产出的氧化铝不用装包,直接通过罐车运至电解铝厂的原料库,运费几乎忽略不计,而其他电解铝主产地尤其新疆,则需要290元/吨氧化铝运费。其次是铝锭外运费,新疆铝锭运到长三角需要600元/吨运费,蒙东铝锭运到华东也需要200多元,公司大部分原铝都以铝液形式就近出售给下游,即使发运到长三角,运费仅100元/吨。

因此,虽然公司电费不具备优势,但得益于地理位置优势,氧化铝运费、铝锭运费低廉,相比新疆电解铝,节省的运费可以折合电费0.08元/度。考虑到电解铝行业产能天花板、各地能耗总量限制以及环境容量限制,沿海地区几乎无法大规模新建电解铝产能,公司的产能区位优势将长期保持。

产能向云南转移实现降本和降碳。公司在2024年明确制定了2025年-2027年的产能转移计划,拟于2025-2027年分别将山东地区的44.80万吨、24.10万吨和83.10万吨产能转移至云南地区,预计在云南形成300万吨电解铝产能,同时在山东保留346万吨产能。根据近几年观察来看,云南电解铝电费稳定在0.4元/度(不含税),远低于宏拓实业在山东的采购价;同时云南电解铝所得税率比山东低10个百分点,产能转移有助于公司降本。其次,云南电解铝水电比重高达80%,吨铝碳排放不到2吨二氧化碳当量,比山东电解铝少8吨二氧化碳当量,降碳明显。

三、高比例分红

公司原材料和能源采购渠道健全、价格平稳,拥有完整的氧化铝和电解铝产业链,盈利能力稳健,现金流强劲。宏拓实业的间接控股股东中国宏桥分红比例在60%以上,宏拓实业是中国宏桥主要盈利来源。公司于2025年5月公告未来三年(2025-2027年)股东回报规划:

1.公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到80%;

2.公司发展阶段属成熟期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到40%;

3.公司发展阶段属成长期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到20%。

公司财务分析

公司业务涵盖氧化铝-电解铝链条,我们选取所属细分行业类似的中国铝业、南山铝业、天山铝业3家全产业链公司,以及云铝股份作为可比公司。

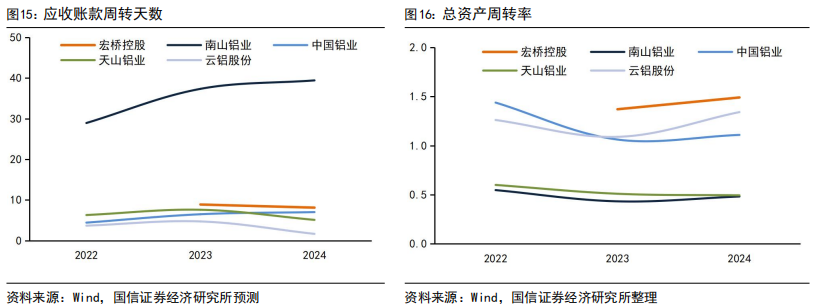

营运能力

宏拓实业资产营运效率高于同行业上市公司。宏拓实业主要产品是电解铝,销售时现款现货或者预付款,铝加工产品会有一定账期,应收款控制得很低;宏拓实业存货偏高,截至2025年5月存货金额323亿元,主要是公司为了保持生产稳定,铝土矿存货数额较大。

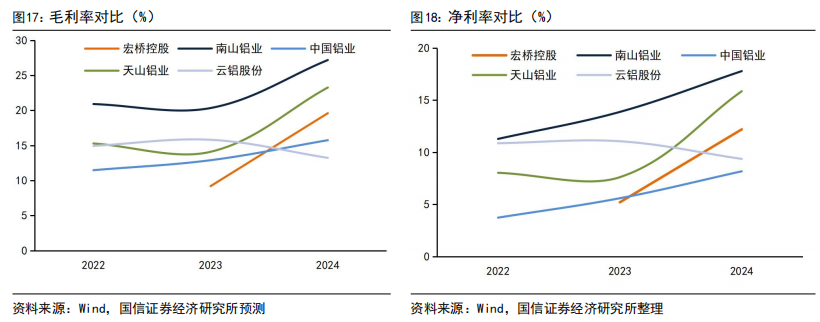

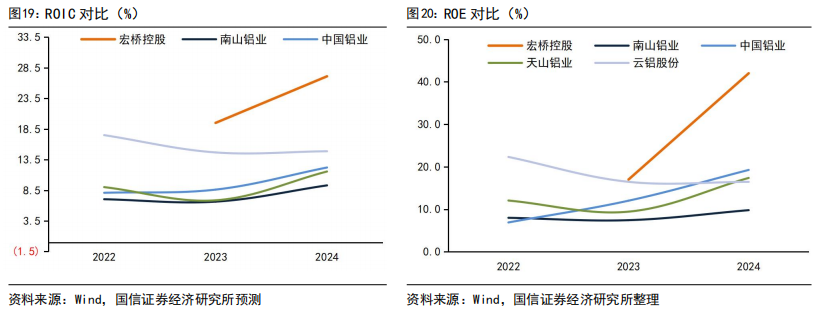

盈利能力

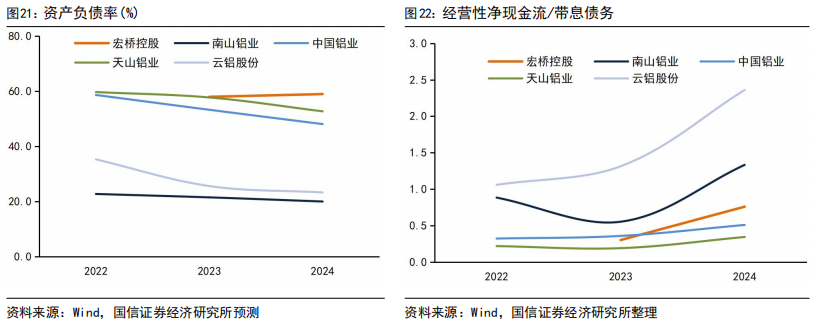

偿债能力

公司资产负债率远高于同行业上市公司。公司自成立以来高速发展,曾一度成为全球规模最大的氧化铝和电解铝生产企业,后因产业政策调整,产能扩张放缓,资产负债率在59%左右。公司早已度过债务集中偿还期,后续没有集中到期债务,发债主体的发债利率持续走低,公司间接控股股东山东宏桥新型材料于2025年11月发行的5年期票据利率仅为2.7%。随着电解铝行业持续高盈利,公司资产负债率将进一步下降。

盈利预测及其敏感性分析、估值等见报告原文。

VIP复盘网

VIP复盘网