事件点评

事件

2026年1月30日,华为计算产品线营销运作部部长张爱军表示,基于昇腾AI处理器的384超节点已出货超550套,再度验证超节点产业趋势。2026年AI算力形态中超节点渗透率有望持续提升,盛科通信交换芯片业务有望大幅受益。

点评

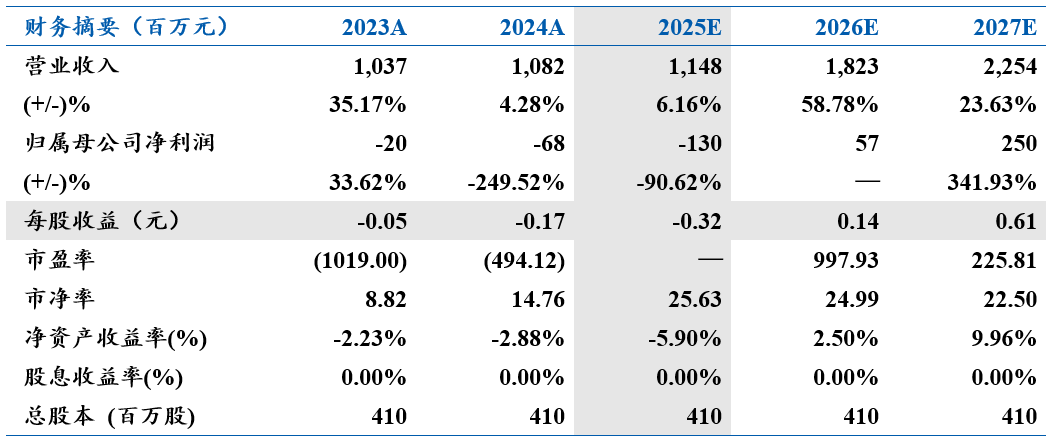

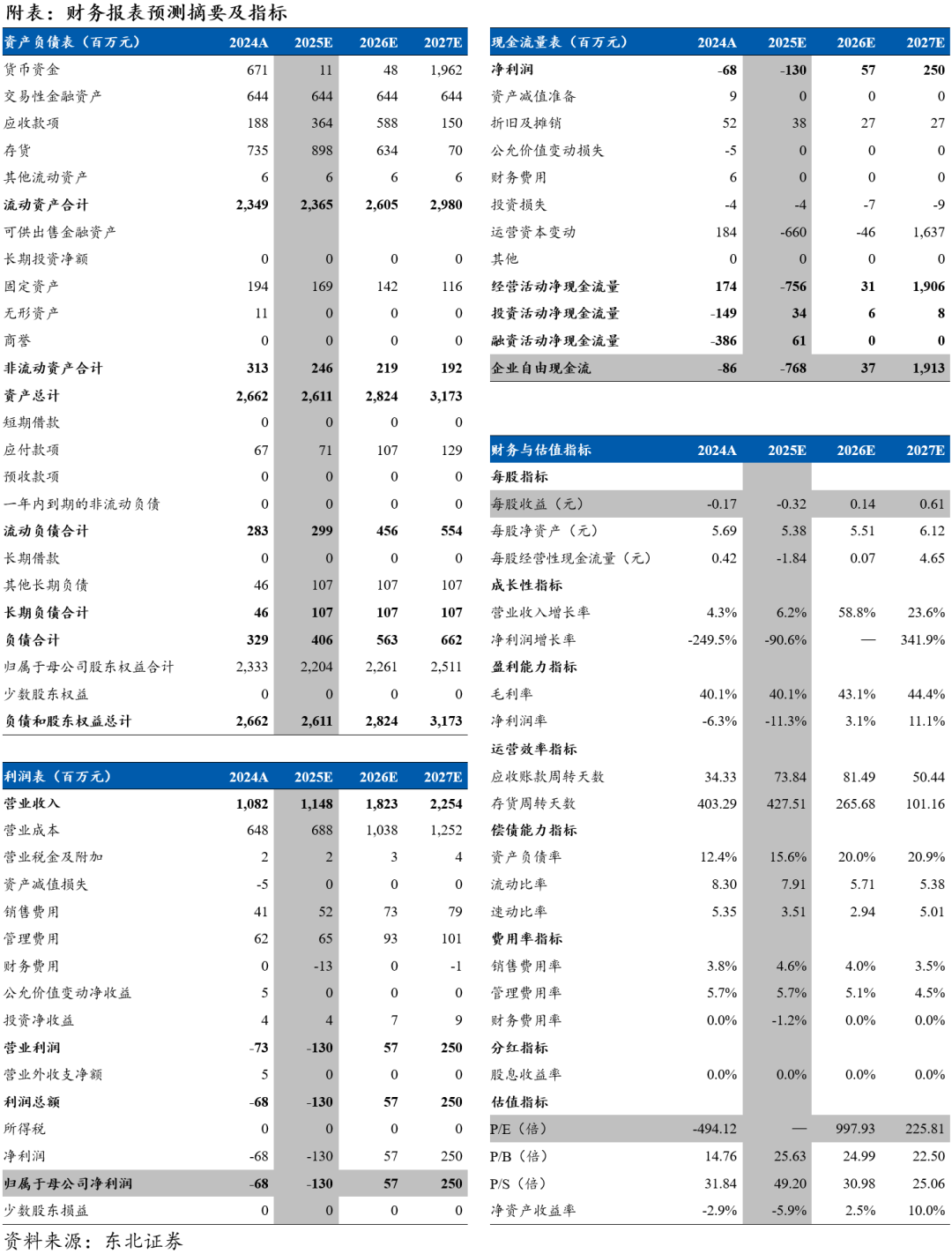

2025年营收稳健增长,战略性研发投入致短期利润承压。公司预计2025年全年实现营收11.36亿元至11.80亿元,同比增长5.01%至9.07%,在复杂外部环境下保持收入韧性;预计归母净利润亏损1.20亿元至1.60亿元,亏损同比扩大。业绩波动主要系公司坚持长期主义,大幅增加研发投入以深化工艺平台布局并加速产品迭代。

稀缺具备全栈能力的国产交换芯片厂商,攻坚高端25.6T产品。公司坐拥国内稀缺的交换芯片全栈能力,产品带宽覆盖100Gbps至25.6Tbps,支持最高800G端口速率,对标国际一流水平。在中端市场,TsingMa与GoldenGate系列已在企业及运营商网络稳扎稳打;在高端领域,公司直面大规模数据中心与云服务需求,具备800G端口速率支持能力的12.8T及25.6T旗舰芯片已进入客户推广与逐步应用阶段,正式攻入核心算力互联腹地。公司明确“高端突围 产品裂变”双轮驱动战略,有望在全互联时代持续提升市占率与行业话语权。

超节点重塑算力集群架构,Scale-up交换芯片需求迎四十倍增长空间。随着通信成为算力集群性能瓶颈,AI算力集群向超节点形态演进,Scale-up Switch理论需求可以达到Scale-out架构近40倍。以华为Atlas 950超节点(8192卡)为例,其部署了超9000颗LRS与500颗HRS交换芯片,交换芯片与GPU比例超过1:1,验证了算力芯片与交换芯片“并驾齐驱”的用量逻辑。虽然海外厂商凭借先进制程优势可单芯覆盖更高带宽,但在国产化路径下,受限于制程短板,大幅增加交换芯片数量来换取系统级带宽成为必选项。

盈利预测与投资评级:预计公司2025-2027年营业收入分别为11.48/18.23/22.54亿元,对应PS分别为49/31/25倍。AI算力集群超节点形态渗透率不断提升,交换芯片市场空间大幅增长,公司作为国产交换芯片稀缺标的,高端产品放量在即,首次覆盖给予“增持”评级。

风险提示:下游需求不及预期、新品导入不及预期、行业竞争加剧

VIP复盘网

VIP复盘网