【民生能源】

2025年7月14日-7月18日

本周观点

本周行业动态分析

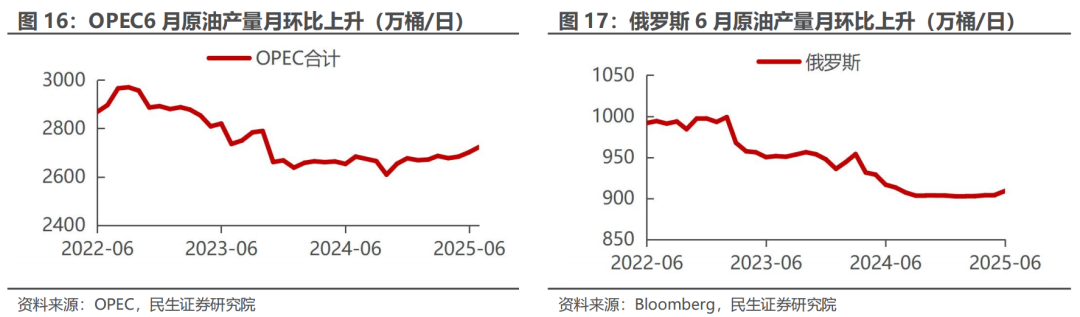

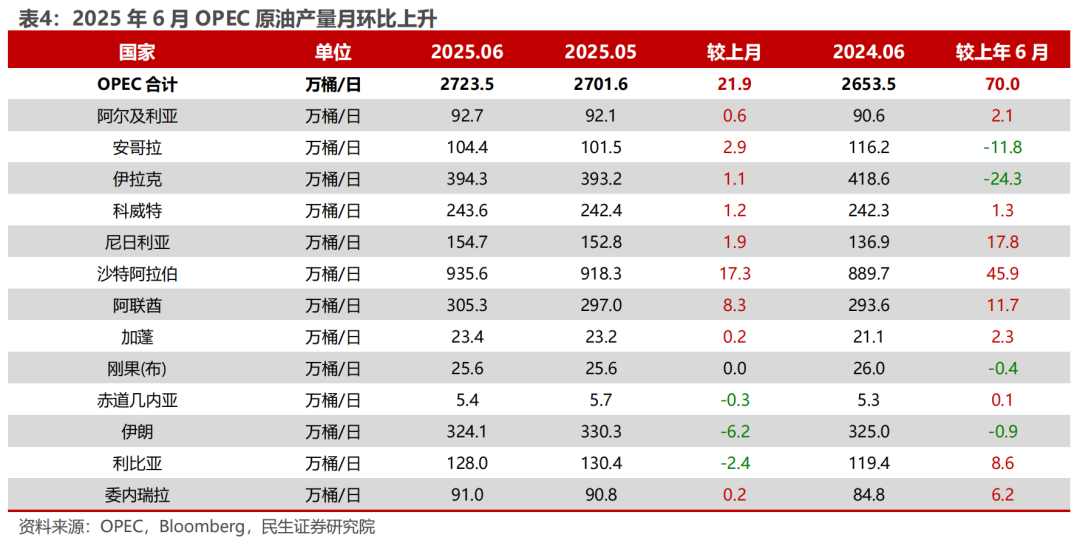

OPEC 按计划增产,消费旺季影响下油价维持震荡。据OPEC最新数据,25年6月DOC产量环比增长45.8万桶/日,略高于其41.1万桶/日的增产计划,其中,沙特阿拉伯、阿联酋、哈萨克斯坦增产幅度最大,分别提产了17.3、8.3、5.1万桶/日,然而,沙特和阿联酋的实际产量基本在产量配额附近,哈萨克斯坦的产量即使不考虑其补偿减产的额度也依然超产了33.5万桶/日。因此,目前来看OPEC 的增产势头较强,考虑到当前处于消费旺季,我们预计油价短期或依然维持坚挺。

EIA和IEA进一步上调25年供给增速。三大国际石油机构发布7月石油月报,其中,1)EIA:25年供给、需求增速分别上调26、1万桶/日,预期25年全球供给、需求分别为10461、10354万桶/日,过剩107万桶/日;2)OPEC:25年供给增速上调1万桶/日、需求增速预期不变,预期25年非DOC供给、全球需求分别为6265、10513万桶/日,若DOC维持25H1的4112万桶/日的石油产量,则全球石油供需存在缺口136桶/日;3)IEA:25年供给、需求增速分别上调30、下调1.6万桶/日,供需过剩局面加剧。

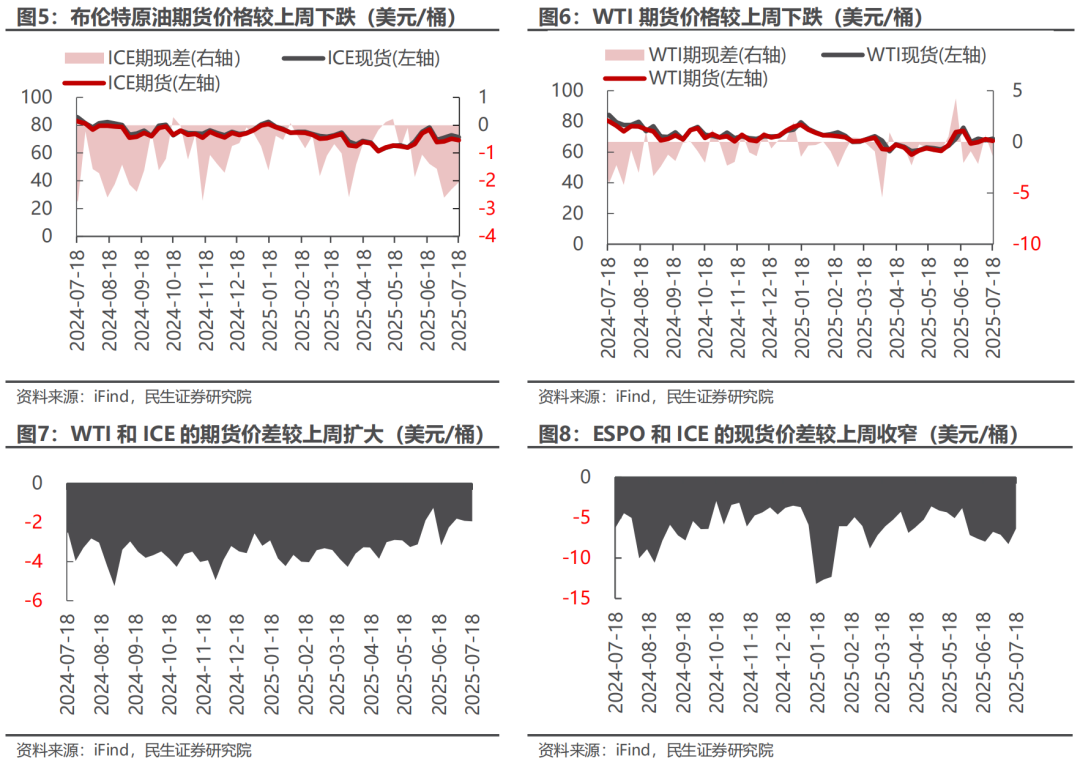

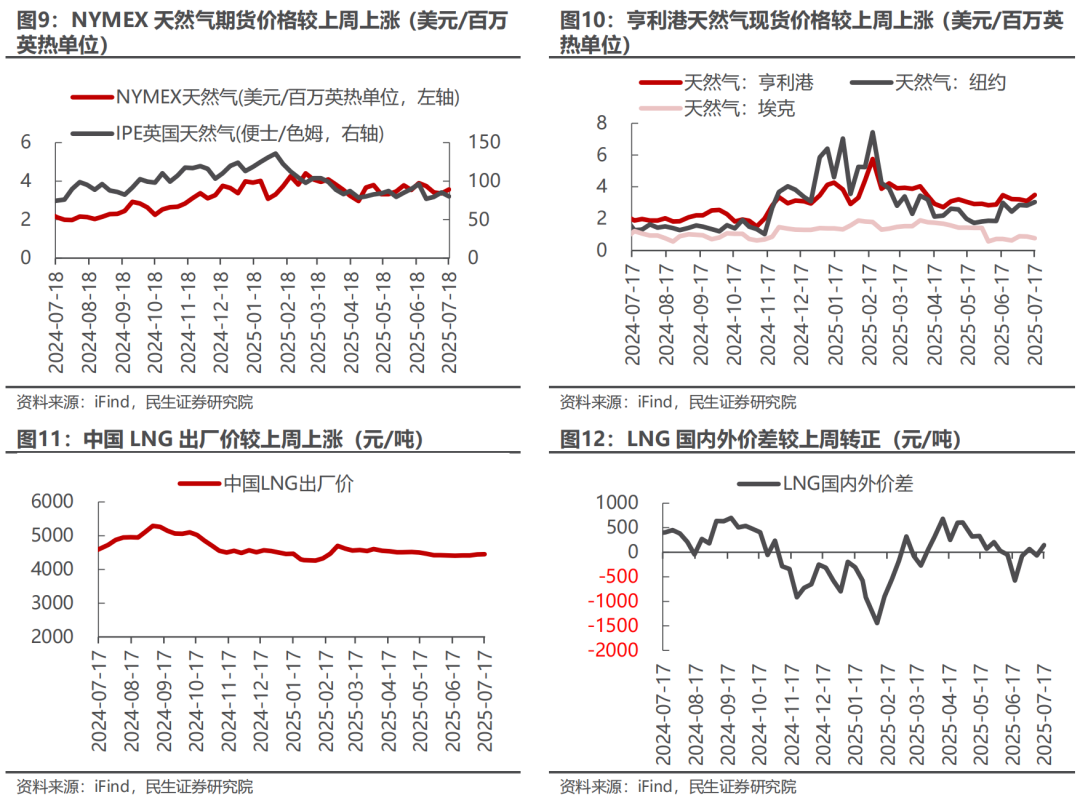

美元指数上升;布油价格下跌;东北亚LNG到岸价格下跌。截至7月18日,美元指数收于98.47,周环比 0.61个百分点。1)原油方面,布伦特原油期货结算价为69.28美元/桶,周环比-1.53%;WTI期货结算价为67.34美元/桶,周环比-1.62%。2)天然气方面,NYMEX天然气期货收盘价为3.57美元/百万英热单位,周环比 6.26%;截至7月17日,亨利港/纽约天然气现货价格为3.50/3.05美元/百万英热单位,周环比 12.54%/ 7.78%;东北亚LNG到岸价格为12.36美元/百万英热,周环比-4.51%。

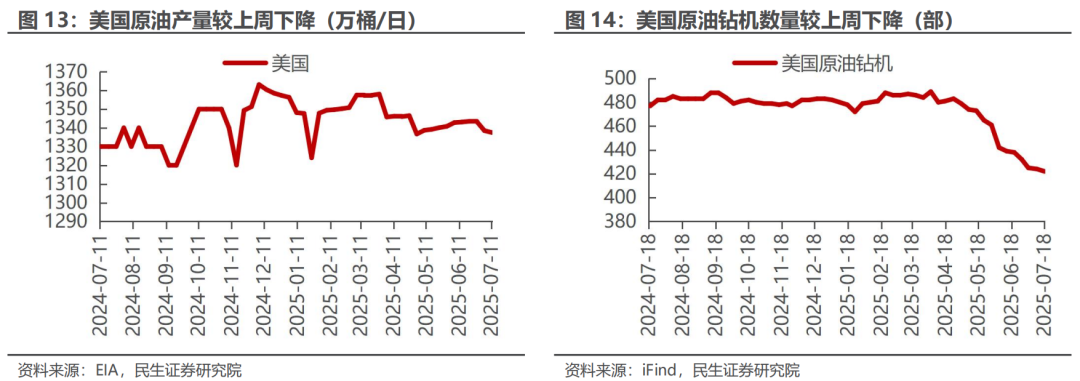

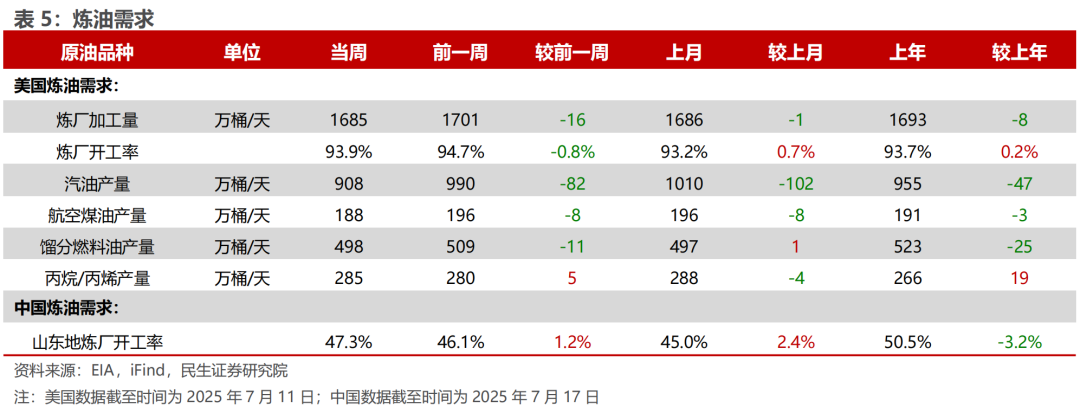

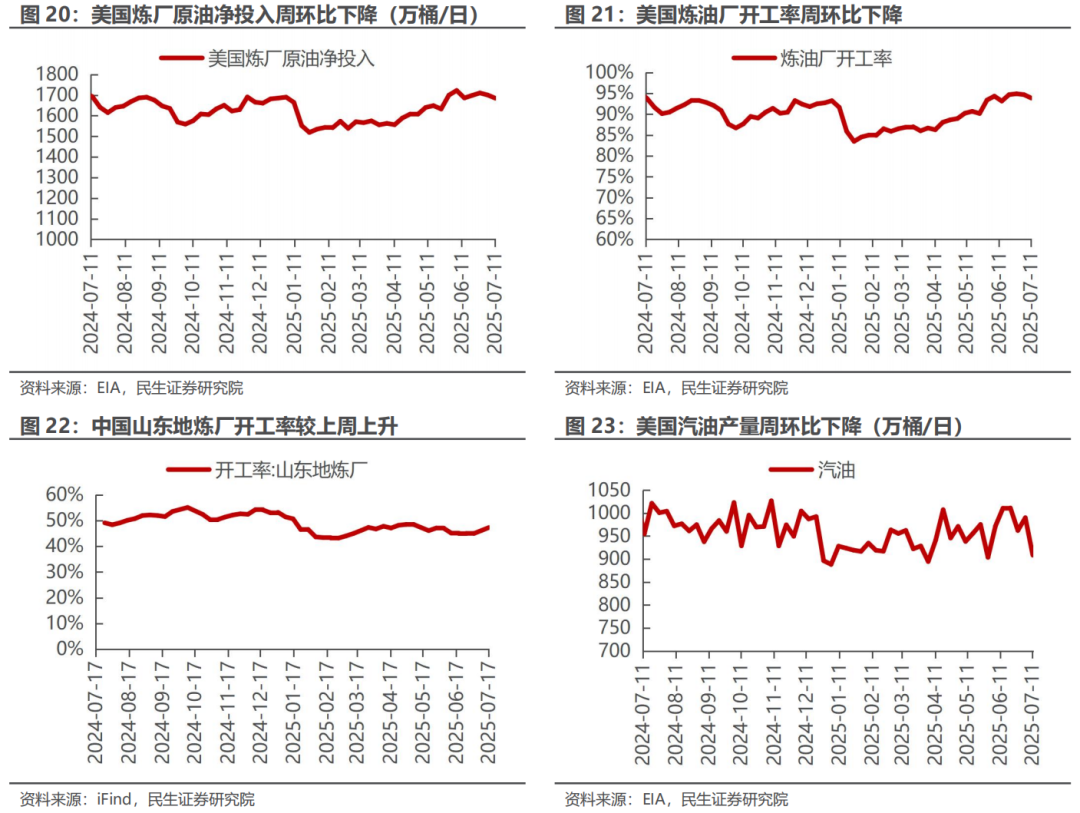

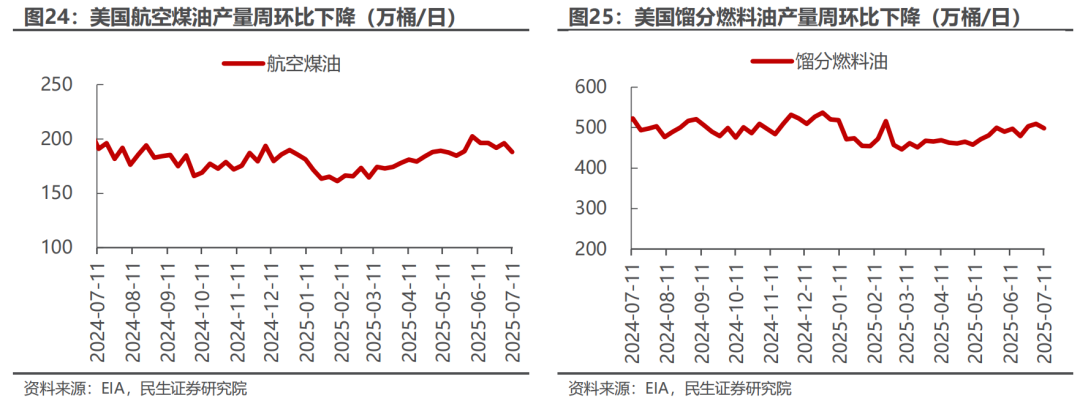

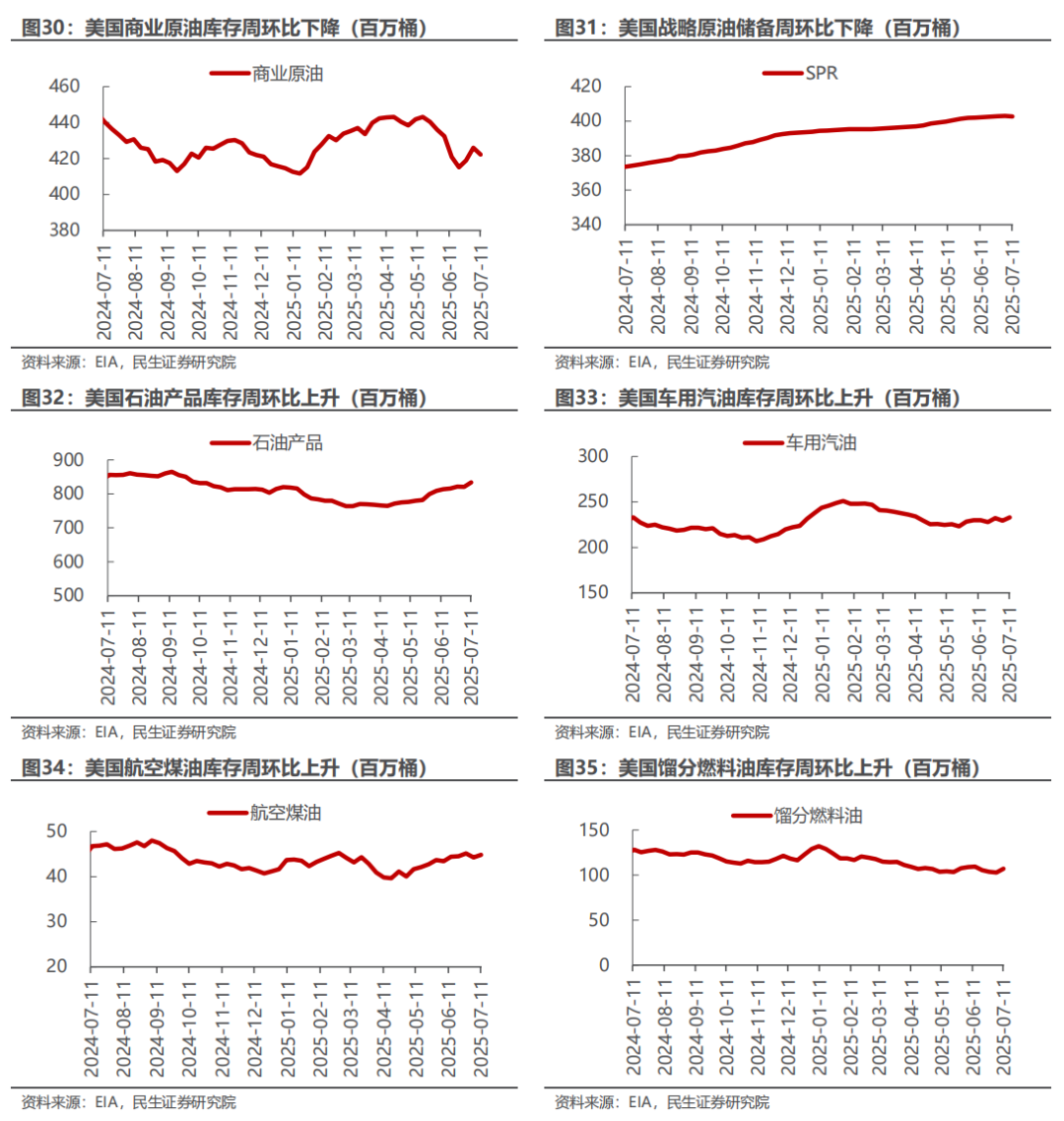

美国原油产量下降,炼油厂日加工量下降。截至7月11日,1)原油方面,美国原油产量1338万桶/日,周环比-1万桶/日。2)成品油方面,美国炼油厂日加工量为1685万桶/日,周环比-16万桶/日;炼厂开工率93.9%,周环比-0.8pct;汽油/航空煤油/馏分燃料油产量分别为908/188/498万桶/日,周环比-82/-8/-11万桶/日。

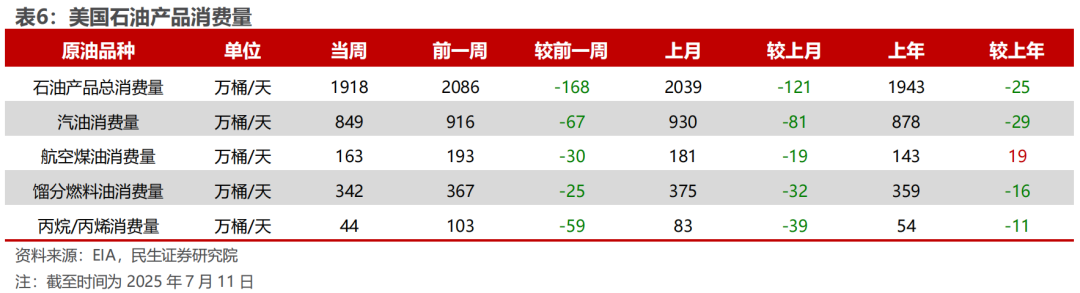

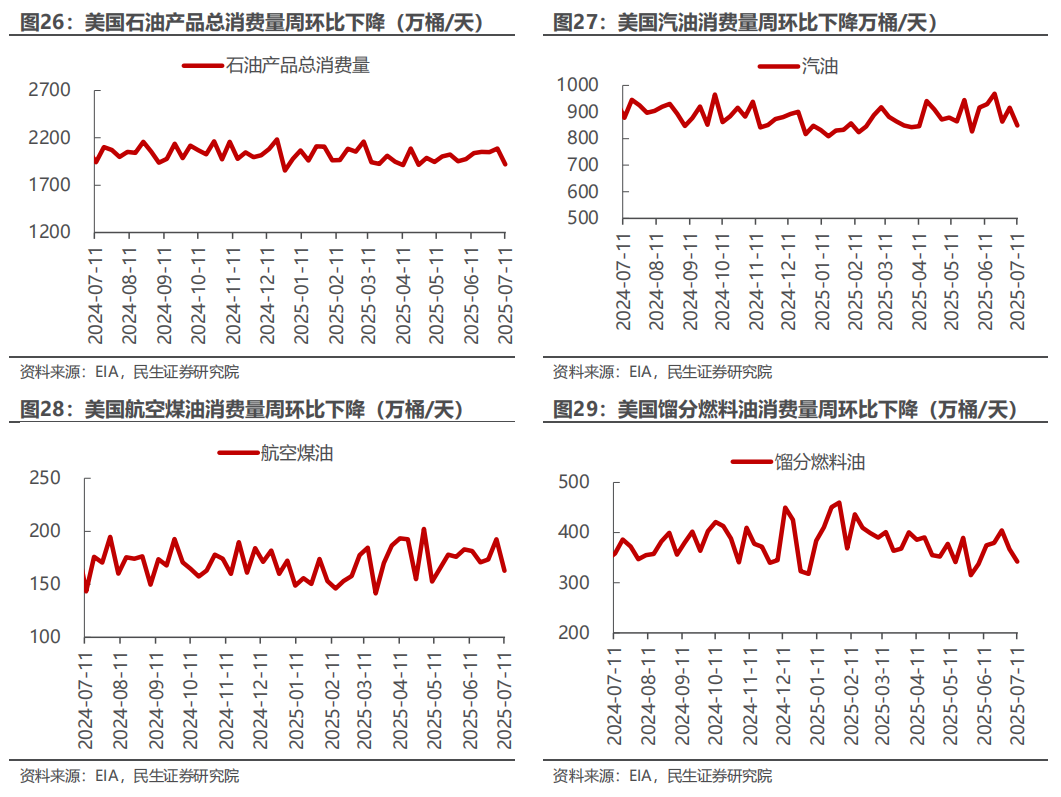

美国原油库存下降,汽油库存上升。截至7月11日,1)原油方面,美国战略原油储备40270万桶,周环比-30万桶;商业原油库存42216万桶,周环比-386万桶。2)成品油方面,车用汽油/航空煤油/馏分燃料油库存分别为23287/4481/10697万桶,周环比 340/ 57/ 417万桶。

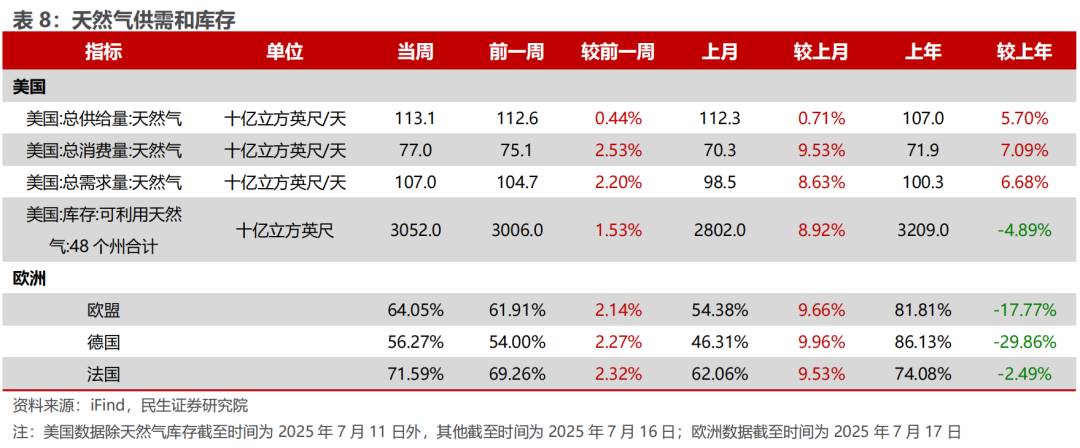

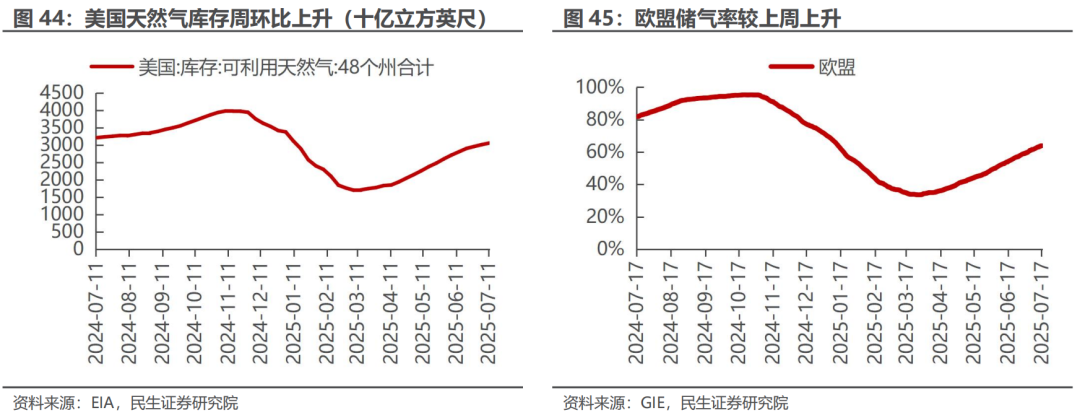

欧盟储气率上升。截至7月17日,欧盟储气率64.05%,较上周 2.14pct。

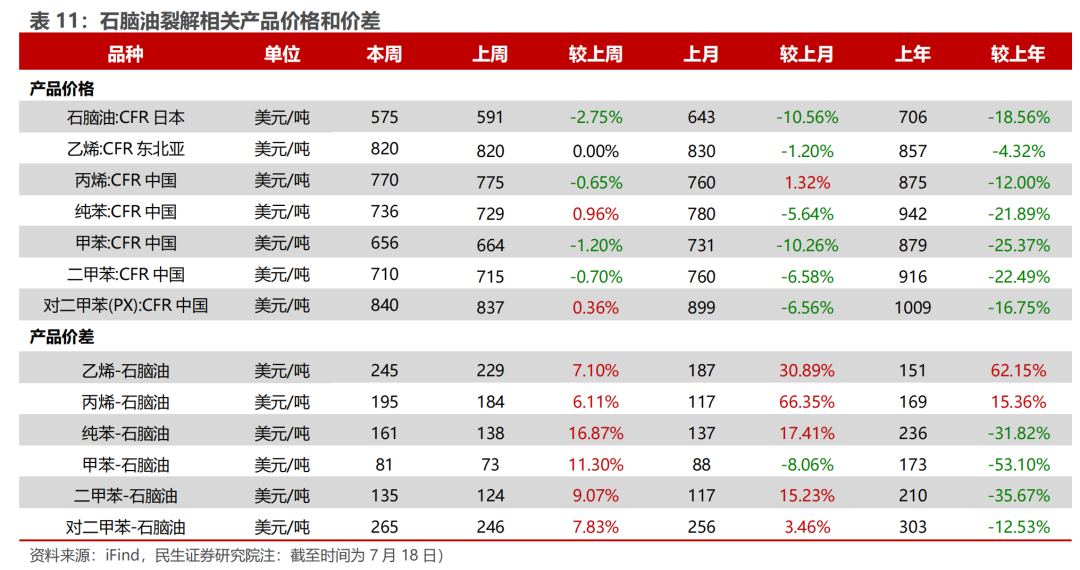

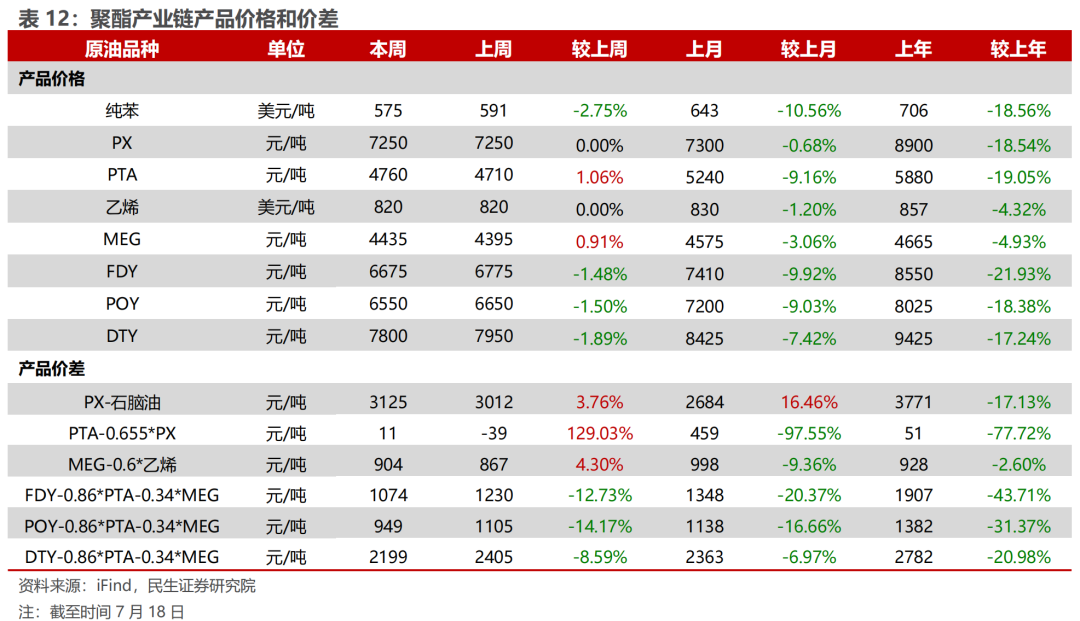

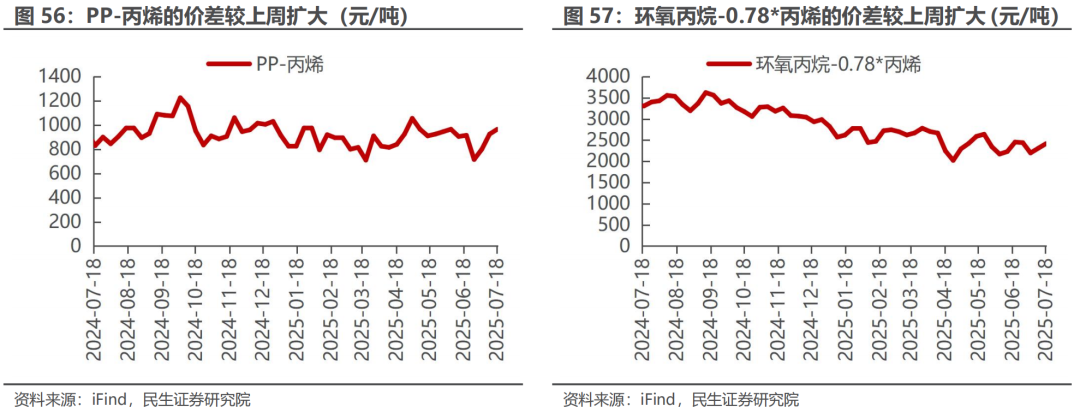

汽油价差收窄,烯烃价差扩大。截至7月18日,1)炼油板块,NYMEX汽油和取暖油期货结算价为2.11/2.43美元/加仑,周环比变化-3.32%/-0.78%,和WTI期货结算价差分别为21.47/34.65美元/桶,周环比变化-8.27%/ 0.90%。2)化工板块,乙烯/丙烯/甲苯和石脑油价差分别为245/195/81美元/吨,较上周变化 7.10%/ 6.11%/ 11.30%;FDY/POY/DTY价差为1074/949/2199元/吨,较上周变化-12.73%/-14.17%/-8.59%。

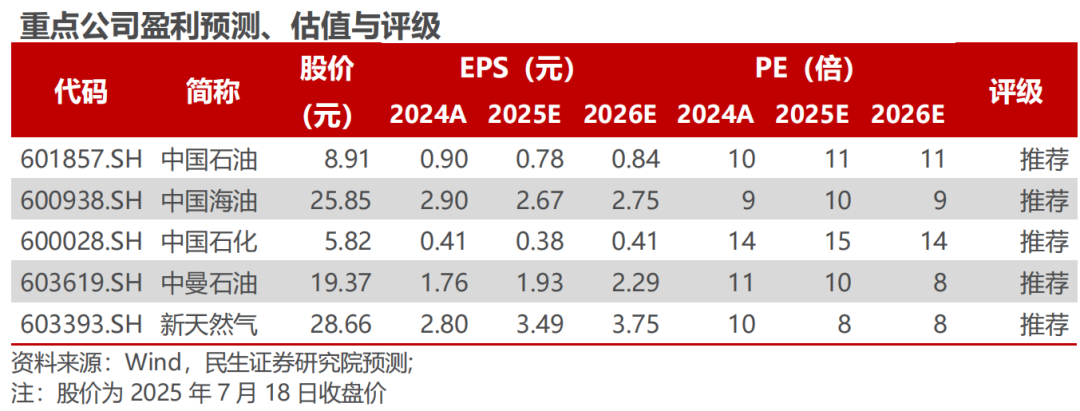

投资建议:推荐以下两条主线:1)油价有底,石油企业业绩确定性高,叠加高分红特点,估值有望提升,建议关注抗风险能力强且资源量优势强的中国石油、产量持续增长且桶油成本低的中国海油、高分红一体化公司中国石化;2)国内鼓励油气增储上产,建议关注产量处于成长期的中曼石油、新天然气。

2

本周市场行情回顾

本周石化板块表现

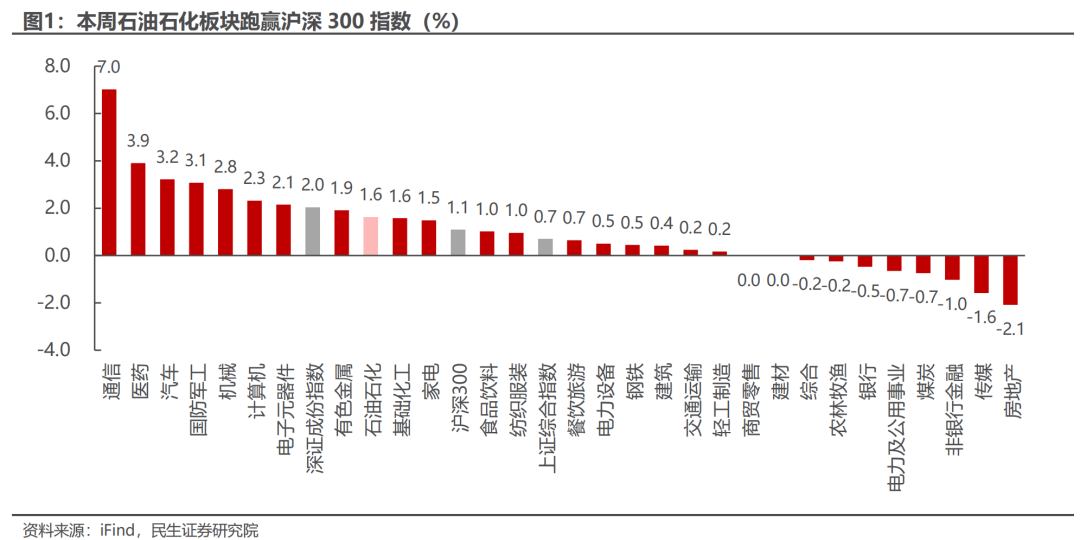

截至7月18日,本周中信石油石化板块上涨1.6%,沪深300上涨1.1%,上证综指上涨0.7%,深证成指上涨2.0%。

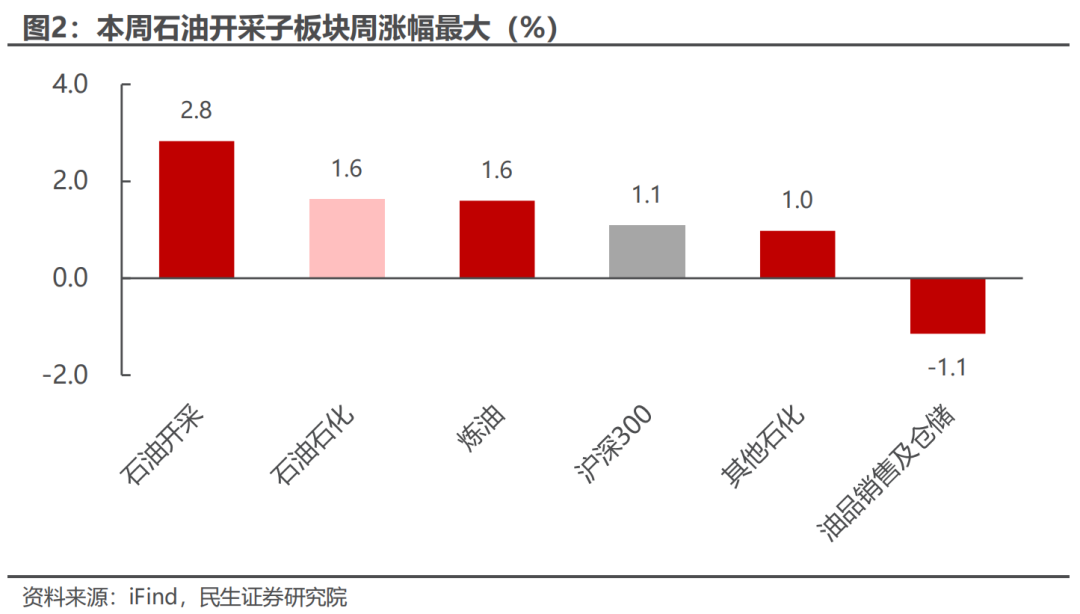

截至7月18日,本周沪深300上涨1.1%,中信石油石化板块上涨1.6%。各子板块中,石油开采子板块周涨幅最大,为2.8%;油品销售及仓储子板块周跌幅最大,为-1.1%。

本周石化行业上市公司表现

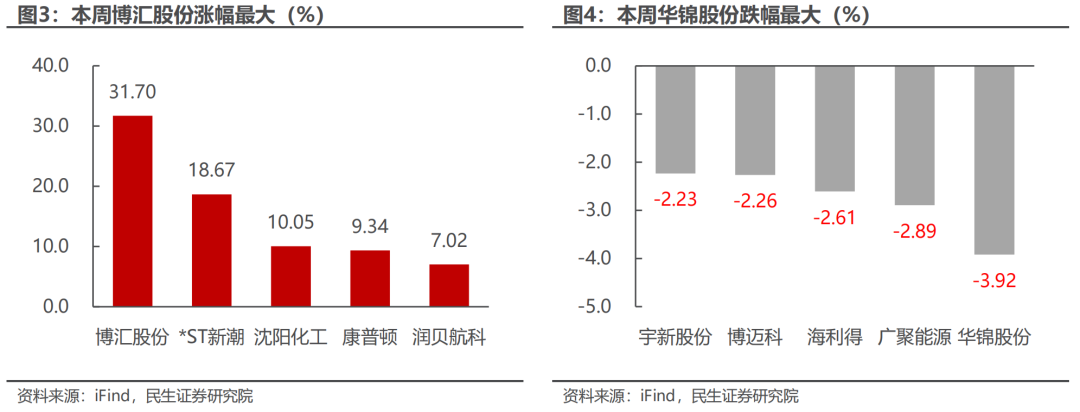

本周博汇股份涨幅最大。截至7月18日,石油石化行业中,公司周涨跌幅前5位分别为:博汇股份上涨31.70%,*ST新潮上涨18.67%,沈阳化工上涨10.05%,康普顿上涨9.34%,润贝航科上涨7.02%。

本周华锦股份跌幅最大。截至7月18日,石油石化行业中,公司周涨跌幅后5位分别为:华锦股份下跌3.92%,广聚能源下跌2.89%,海利得下跌2.61%,博迈科下跌2.26%,宇新股份下跌2.23%。

3

本周行业动态

2025年7月14日

7月14日,金十数据报道,海关总署数据显示,中国1-6月原油进口27938.6万吨,其中6月原油进口4988.8万吨,5月为4660万吨;1-6月成品油出口2718.6万吨,其中6月成品油出口533.5万吨,5月为440.9万吨。

7月14日,金十数据报道,伊拉克国家石油营销组织SOMO:伊拉克将8月销往北美和南美的巴士拉中质原油的官方销售价格定为较阿格斯含硫原油贴水每桶1.15美元。将8月销往亚洲的巴士拉中质原油的官方销售价格定为较阿曼/迪拜均价升水每桶1.35美元,将销往欧洲的巴士拉中质原油的官方销售价格定为较基准布伦特原油贴水每桶0.55美元。

7月14日,金十数据报道,美国至7月11日当周石油钻井总数424口,前值425口;天然气钻井总数108口,前值108口。

7月14日,金十数据报道,据数据和路透社计算显示,俄罗斯6月份海运石油产品出口环比下降3.4%。

7月14日,金十数据报道, 标普称阿塞拜疆6月份的产量比欧佩克 的配额少7.1万桶/日。

2025年7月15日

7月15日,金十数据报道,国家统计局:天然气生产稳定增长。6月份,规上工业天然气产量212亿立方米,同比增长4.6%,增速比5月份放缓4.5个百分点;日均产量7.1亿立方米;原油加工由降转增,6月份,规上工业加工原油6224万吨,同比增长8.5%,5月份为下降1.8%;日均加工207.5万吨;原油生产稳定增长,6月份,规上工业原油产量1820万吨,同比增长1.4%,增速比5月份放缓0.4个百分点;日均产量60.7万吨。6月份,规模以上工业原煤、原油、天然气平稳增长,电力增速加快。

2025年7月16日

7月16日,金十数据报道,阿联酋富查伊拉石油工业区最新数据显示,截至7月14日当周阿联酋富查伊拉港的成品油总库存为1955.4万桶,较一周前减少113.1万桶。其中轻质馏分油库存减少73.6万桶至738.8万桶,中质馏分油库存增加28.7万桶至259.3万桶,重质残渣燃料油库存减少68.2万桶至957.3万桶。

2025年7月17日

7月17日,金十数据报道,印度石油部长称,印度从美国的能源进口有望从150亿美元增加至250亿美元。

2025年7月18日

7月18日,金十数据报道,欧盟理事会投票通过了天然气储存条例的修订提案。根据该提案,欧盟成员国在冬季来临前维持足够天然气储备的现行要求将被再延长两年。欧盟此举意在降低因俄乌冲突引发的天然气价格波动风险,同时努力在保障能源安全与恢复市场机制之间寻求平衡。

7月18日,金十数据报道,欧盟已就针对俄罗斯的第十八轮制裁方案达成协议,新措施旨在进一步打击俄罗斯原油与能源产业。外交官表示,此次制裁将七国集团(G7)对俄罗斯石油价格上限从每桶60美元调降至47.6美元。制裁措施还将导致约20家俄罗斯银行被切断国际支付系统SWIFT的服务并面临全面交易禁令,北溪天然气管道将受到制裁以确保其未来不会恢复运营,并对俄罗斯在第三国提炼的石油施加限制。

7月18日,金十数据报道,EIA天然气报告:截至7月11日当周,美国天然气库存总量为30520亿立方英尺,较此前一周增加460亿立方英尺,较去年同期减少1560亿立方英尺,同比降幅4.9%,同时较5年均值高1780亿立方英尺,增幅6.2%。

7月18日,金十数据报道,卡塔尔2025年第二季度石油和天然气收入达340.28亿里亚尔,非石油收入达258.19亿里亚尔。

4

本周上市公司动态

2025年7月14日

沈阳化工:7月14日,沈阳化工股份有限公司发布2025年半年度业绩预告,公告中显示:2025年1月1日至2025年6月30日,归属于上市公司股东的净利润预计盈利5300万元~6800万元,扣除非经常性损益后的净利润预计盈利4700万元~6100万元,基本每股收益预计盈利0.065元/股–0.083元/股。

博迈科:7月14日,博迈科海洋工程股份有限公司发布2025年半年度业绩预减公告,公告中显示:2025年1月1日至2025年6月30日,预计实现归属于母公司所有者的净利润1200万元左右,归属于母公司所有者的扣除非经常性损益的净利润80万元左右

恒力石化:7月14日,恒力石化股份有限公司发布关于2024年度第一期短期融资券(科创票据)兑付完成的公告,公告中显示:公司于2024年7月12日在全国银行间市场成功发行了2024年度第一期短期融资券(科创票据)。本期短期融资券发行总额10亿元人民币,票面利率2.20%,期限为365日,兑付日期为2025年7月15日。截止本公告日,公司已完成2024年度第一期短期融资券(科创票据)兑付工作,本息兑付总额为10.22亿元人民币。

准油股份:7月14日,新疆准东石油技术股份有限公司发布2025年半年度业绩预告,公告中显示:2025年1月1日至2025年6月30日,预归属于上市公司股东的净利润预计亏损1700万元~2100万元,扣除非经常性损益后的净利润扣除非经常性损益后的净利润预计亏损1700万元~2100万元,基本每股收益预计亏损0.06元/股–0.08元/股

上海石化:7月14日,中国石化上海石油化工股份有限公司发布2025年半年度业绩预亏公告和2025年上半年主要经营数据,公告中显示:(1)2025年1月1日至2025年6月30日,归属于母公司股东的净亏损预计约为人民币4.18亿元到5.11亿元,归属于母公司股东的扣除非经常性损益的净亏损预计约为人民币3.97亿元到4.86亿元。(2)2025年上半年柴油产量119.87万吨,销量118.62万吨,销售收入77.06亿元,汽油产量166.81万吨,销量167.58万吨,销售收入13.50亿元;航空煤油产量112.61万吨,销量68.69万吨,销售收入3.32亿元。

华锦股份:7月14日,北方华锦化学工业股份有限公司发布2025年半年度业绩预告,公告中显示:2025年1月1日至2025年6月30日,归属于上市公司股东的净利润预计亏损8.5亿元~10.5亿元,扣除非经常性损益后的净利润预计亏损8.8亿元元~10.8亿元,基本每股收益预计亏损0.5314元/股-0.6565元/股。

2025年7月15日

国创高新:7月15日,湖北国创高新材料股份有限公司发布2025年半年度业绩预告和关于股东股份解除质押的公告。公告中显示:

(1)本期业绩类型为扭亏为盈,对比上年同期亏损状态,归属于上市公司股东的净利润预计盈利0万元至200万元,去年同期亏损1345.55万元,扣除非经常性损益后的净利润预计亏损100万元至盈利100万元,去年同期亏损1363.41万元,基本每股收益预计盈利0元/股至0.0022元/股,去年同期为亏损0.0147元/股。

(2)股东黄宇解除质押股份0.27亿股,占所持股份比例57.88%,占公司总股本比例2.89%。质押起始日期为2024年10月22日,质押解除日期为2025年7月14日,质权人为国创高科实业集团有限公司。

2025年7月16日

上海石化:7月16日,中国石化上海石油化工股份有限公司发布2024年年度A股利润分配实施公告,公告显示:本次利润分配以分红派息股权登记日的公司总股本105.43亿股为基数,每股派发现金红利人民币0.02元(含税),共计派发现金红利人民币2.11亿元。本次权益分派股权登记日为2025年7月23日,除权(息)日为2025年7月24日,现金红利发放日为2025年7月24日。

2025年7月17日

贝肯能源:7月17日,贝肯能源控股集团股份有限公司发布关于控股股东减持股份计划完成的公告,公告中显示:公司于近日收到控股股东、实际控制人陈平贵先生出具的《关于减持股份计划完成的告知函》,2025年6月26日至2025年7月16日,陈平贵先生通过大宗交易方式减持公司股份163.97万股,占公司总股本比例0.8158%。截至本公告披露日,陈平贵先生本次减持计划已全部实施完成。本次减持股东陈平贵先生是公司控股股东、实际控制人,减持股份不会对公司治理结构和持续经营产生重大影响,不会导致公司控制权发生变化。

2025年7月18日

5

本周石化产业数据追踪

油气价格表现

原油期货:据iFind数据,截至2025年7月18日,布伦特原油期货结算价为69.28美元/桶,较上周下跌1.53%;WTI期货结算价67.34美元/桶,较上周下跌1.62%。

原油现货:截至2025年7月18日,布伦特原油现货价格71.33美元/桶,较上周下跌1.84%;中国原油现货均价为65.21美元/桶,较上周上涨0.88%;截至2025年7月17日,WTI现货价格67.34美元/桶,较上周上涨1.45%。

截至2025年7月18日,NYMEX天然气期货收盘价为3.57美元/百万英热单位,较上周上涨6.26%;截至7月17日,中国LNG出厂价为4452元/吨,较上周上涨0.16%;东北亚LNG到岸价格12.36美元/百万英热单位,较上周下跌4.51%。

原油供给

美国

OPEC

原油需求

炼油需求

成品油需求

原油库存

原油进出口

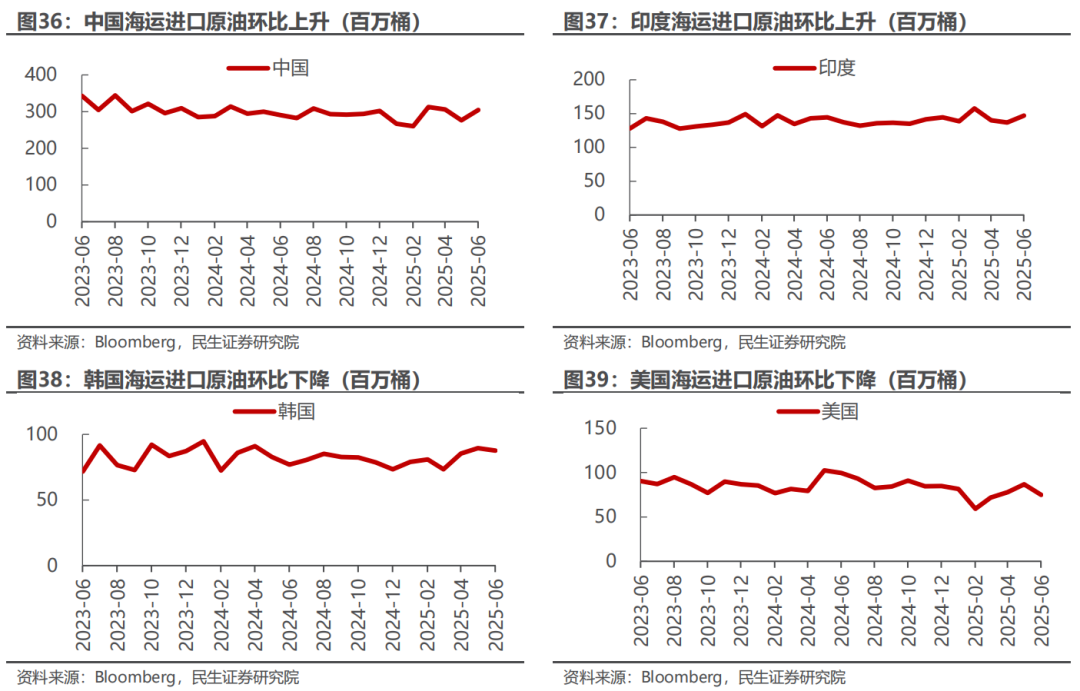

据 Bloomberg 7 月 18 日的统计数据,2025 年 6 月:

1)海运进口:中国 304 百万桶,同比上升 4.7%,环比上升 10.2%;印度 147

百万桶,同比上升 1.6%,环比上升 7.4%;韩国 88 百万桶,同比上升 17.3%,环

比下降 2.1%;美国 75 百万桶,同比下降 25.0%,环比下降 13.8%。

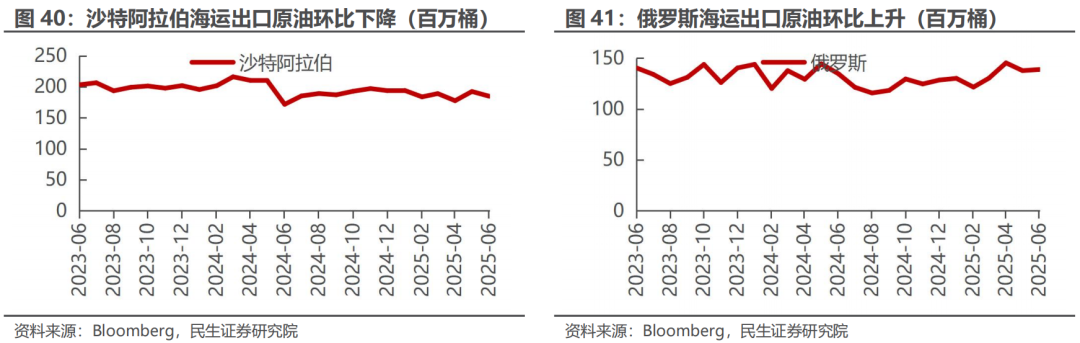

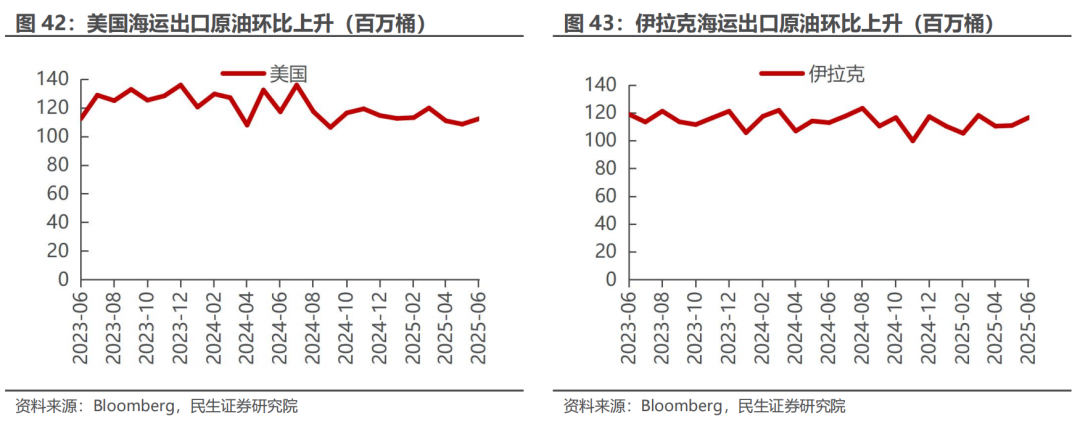

2)海运出口:沙特185百万桶,同比上升7.6%,环比下降4.0%;俄罗斯139百万桶,同比上升3.1%,环比上升0.8%;美国112百万桶,同比下降4.1%,环比上升3.5%;伊拉克117百万桶,同比上升3.3%,环比上升5.2%。

天然气供需情况

炼化产品价格和价差表现

成品油

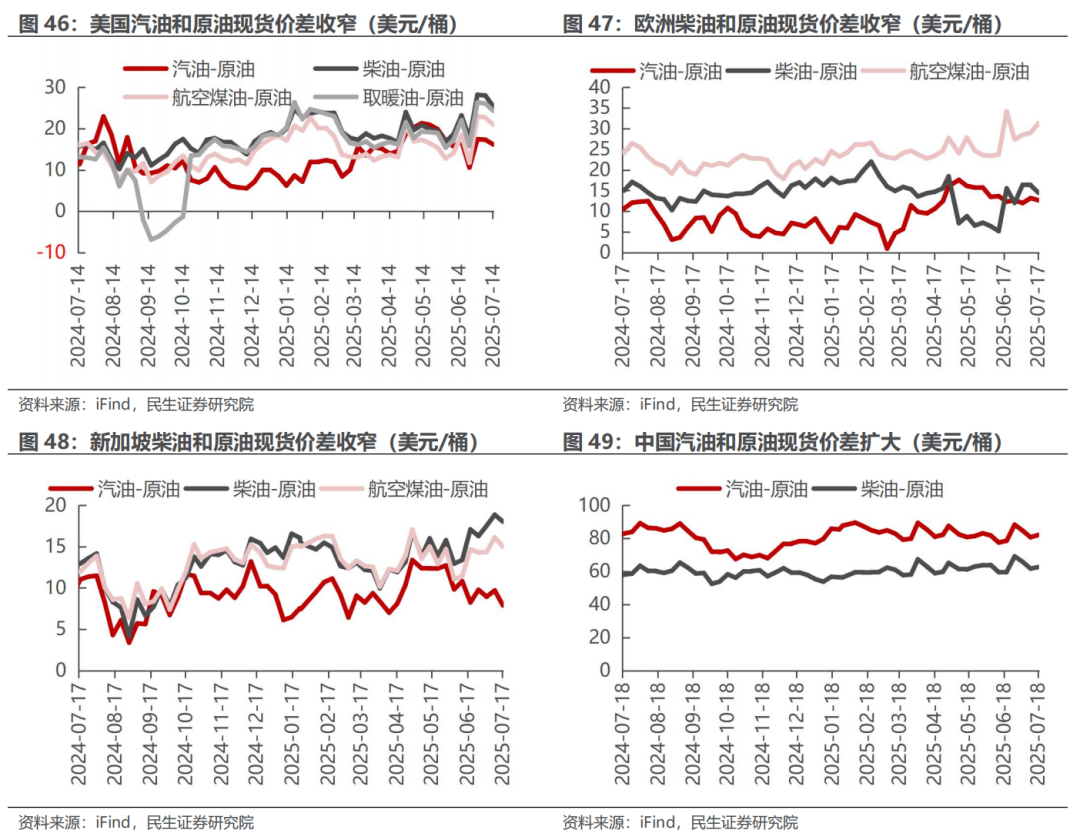

据iFind数据,截至2025年7月18日,国内汽柴油现货价格为7961、6938元/吨,周环比变化 0.31%、0.00%;和布伦特原油现货价差为82.05、62.61美元/桶,周环比变化 1.78%、 1.59%。

石脑油裂解

聚酯产业链

C3产业链

6

风险提示

1)地缘政治风险。地缘政治的发生可能会影响原油供给国的出口或原油需求国的进口,从而影响到全球的供需局面,并可能造成油价的大幅波动。

2)伊核协议达成可能引发的供需失衡风险。因伊朗受到美国制裁,伊朗存在大量闲置产能无法释放,若伊核协议达成新的进展,则伊朗的可能会增加原油产量和出口,从而增加全球的原油供给,对供需平衡造成冲击。

3)全球需求不及预期的风险。油气开采下游的炼化产品所应用的领域包含化肥、饲料、纺织、医药、房地产、工程塑料等多个行业,和民生领域息息相关,因此若宏观经济不及预期导致原油需求不及预期,油价可能超预期下跌。

VIP复盘网

VIP复盘网