【民生能源】

2025年7月14日-2025年7月18日

本周观点

本周行业动态分析

全国电力负荷屡创新高,旺季需求有望驱动煤价加速上涨。本周产地煤价涨幅扩大,港口煤价延续涨势。基本面来看,供给端,2025年6月,我国煤炭进口量同比下降1157万吨,降幅进一步扩大至25.9%,1-6月累计同比下降2781万吨,降幅11.1%;全国原煤日均产量同环比 3.0%/ 7.9%,其中晋陕蒙新分别同比-1.6%/ 3.8%/-0.1%/ 21.9%,环比 6.7%/ 6.1%/ 7.9%/ 19.4%。迎峰度夏旺季预期及政策性稳产保供压力或促使产地阶段性增产,但据国家统计局数据,25Q2全国煤炭开采和洗选业产能利用率为69.3%,同比下降3.5pct,环比下降2.6pct,创下20Q1以来新低;25H1整体产能利用率为70.6%,同比下降1.6pct。我们以年化数据测算,供给减量仍远高于需求减量。需求端,5月下旬以来火电发电量同比增速已转正,据国家统计局数据,2025年6月火电发电量同环比 1.1%/ 7.0%;据CCTD数据,7月上旬火电发电同比增速达4.83%。一方面实体用电需求或边际有所好转,另一方面伴随气温升高,全国电力负荷屡创历史新高,7月16日首次突破15亿千瓦,二十五省电厂日耗加速攀升,7月17日已达到633万吨,非电化工需求则仍保持15%以上的同比增速。库存端,产地煤价加速上涨加剧发运倒挂,港口调入量降低,前期库存基本去化到位,因终端对高价货源接受度较低,市场情绪较为僵持,港口煤价涨幅不及产地、库存窄幅波动,但当前货源结构性紧缺问题仍存,电厂库存也已低于2023、2024年同期。综上,我们预计在旺季需求的核心驱动下,8月中旬价格高点有望突破750元/吨,下半年价格中枢有望维持700元/吨左右。板块来看,煤价已进入上行通道,业绩稳健、高现货比例标的弹性更为充足。

国际局势不确定性增强,稳定高股息价值提升。关税贸易摩擦、以伊冲突持续,国际局势不确定性增强,叠加弱需求及国债收益率下行,煤炭板块受中美贸易冲突影响较小、稳定高股息所体现的投资价值再度提升,而高长协龙头企业受益“稳盈利 低负债 高现金 高股息”属性防御价值凸显,同时在保障股东回报基础上利用充沛现金低成本扩张,或在煤炭资源供给刚性下通过一级市场竞拍保障资源接续,兼具中长期成长属性,叠加近期多家煤炭央国企启动对旗下控股上市公司的股份增持和资产注入计划,有助于提振市场信心、优化资产结构、提升上市公司中长期成长性和市场竞争力,看好板块估值提升。

港口及产地煤价上涨。煤炭资源网数据显示,截至7月18日,秦皇岛港Q5500动力煤市场价报收于634元/吨,周环比上涨10元/吨。产地方面,据煤炭资源网数据,山西大同地区Q5500报收于520元/吨,周环比上涨30元/吨;陕西榆林地区Q5800指数报收于494元/吨,周环比上涨14元/吨;内蒙古鄂尔多斯Q5500报收于448元/吨,周环比上涨22元/吨。

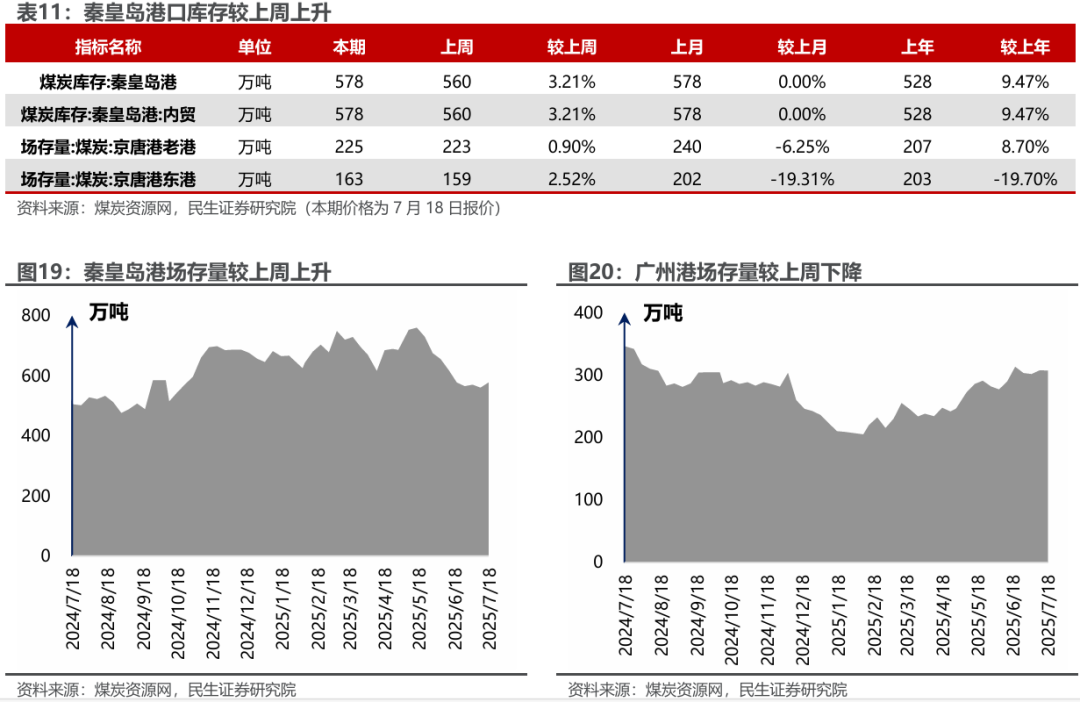

大秦铁路运量上升,北方港库存同环比增加。本周大秦线周内日均运量环比上升4.6%至109.0万吨;唐呼线周内日均运量环比下降10.4%至23.3万吨。截至7月18日,北方港口库存2519万吨,周环比增加29万吨( 1.2%),同比增加96.9万吨( 4.0%)。

电厂日耗环比攀升,可用天数减少,化工需求同比高增、环比下降。据CCTD数据,7月17日二十五省电厂日耗为633.0万吨,周环比上升63.1万吨,同比上升54.5万吨;周均日耗591.3万吨,周环比上升0.3万吨,同比上升20.6万吨;可用天数19.5天,周环比减少2.3天,同比减少2.7天。截至7月18日当周化工行业合计耗煤682.25万吨,同比增长15.4%,周环比下降1.0%。

铁水产量逆势回升叠加供给偏紧,焦煤价格易涨难跌。本周钢厂铁水产量超预期回升至240万吨以上,焦钢企业原料补库需求提升,且焦企首轮提涨落地,原料价格持续上涨下有二轮涨价预期;供给端部分主产地前期停减产矿井复产,但恢复速度缓慢,供应偏紧格局下,短期煤价延续偏强走势。

港口及产地焦煤价格上涨。据煤炭资源网数据,截至7月18日,京唐港主焦煤价格为1440元/吨,周环比上涨90元/吨。截至7月17日,澳洲峰景矿硬焦煤现货指数为187.05美元/吨,周环比下跌4.75美元/吨。产地方面,山西低硫周环比上涨110元/吨,山西高硫周环比上涨30元/吨,柳林低硫周环比上涨110元/吨,灵石肥煤周环比上涨50元/吨,济宁气煤周环比上涨30元/吨,长治喷吹煤周环比上涨50元/吨。

供减需增,焦炭市场短期偏强运行。本周焦煤价格延续涨势,焦企亏随面加大,开工有所下移,叠加内蒙地区环保检查趋严,焦炭供应有所减量;需求端钢厂利润尚可,钢材库存相对低位,铁水产量周环比小幅回升,焦炭刚需增加,供减需增下,预计焦炭市场短期偏强运行。

焦炭一轮提涨落地。据Wind数据,截至7月18日,唐山二级冶金焦市场价报收于1130元/吨,周环比上涨50元/吨;临汾二级冶金焦报收于965元/吨,周环比上涨50元/吨。港口方面,7月18日天津港一级冶金焦价格为1360元/吨,周环比上涨50元/吨。

投资建议:标的方面,我们推荐以下投资主线:1)业绩稳健、产量同比增长,建议关注华阳股份。2)高净现金成长型标的,建议关注晋控煤业。3)行业龙头业绩稳健,建议关注陕西煤业、中国神华、中煤能源。4)产量恢复性增长,建议关注山煤国际。5)煤电一体成长型标的,建议关注新集能源。6)受益核电增长,强α稀缺天然铀标的,建议关注中广核矿业。

2

本周市场行情回顾

本周煤炭板块表现

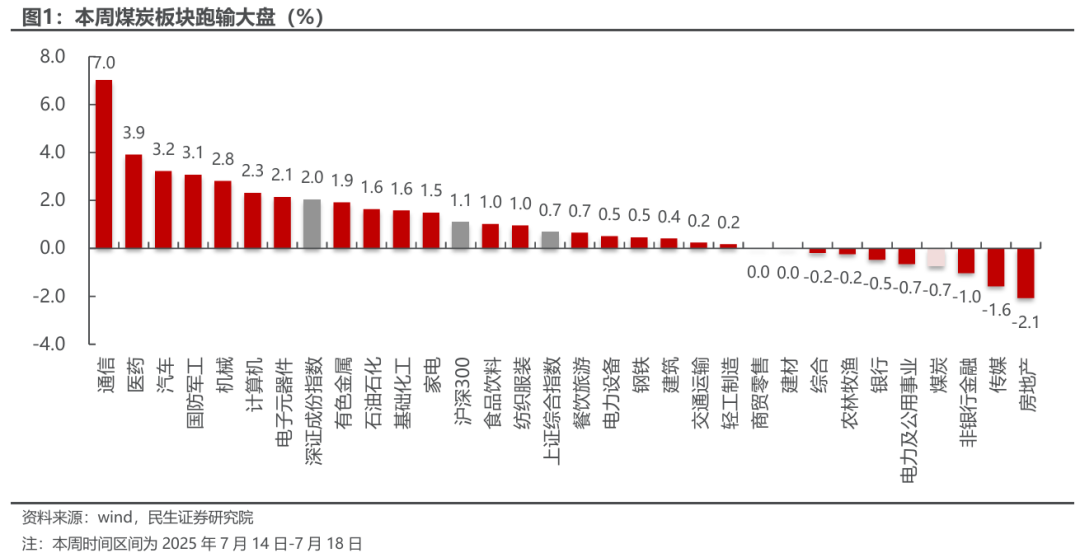

截至7月18日,本周中信煤炭板块周跌幅0.7%,同期沪深300周涨幅1.1%,上证指数周涨幅0.7%,深证成指周涨幅2.0%。

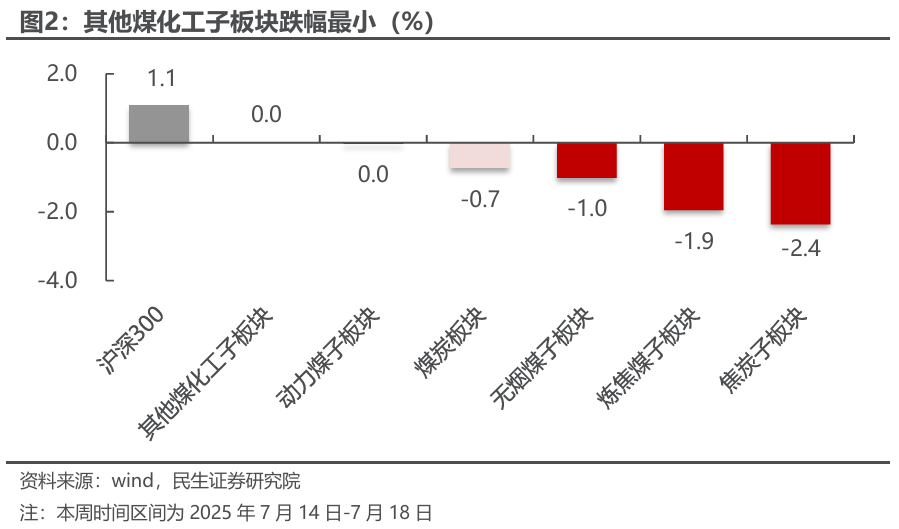

截至7月18日,中信煤炭板块周跌幅0.7%,沪深300周涨幅1.1%。各子板块中,其他煤化工子板块跌幅最小,周环比持平;焦炭子板块跌幅最大,周跌幅2.4%。

本周煤炭行业上市公司表现

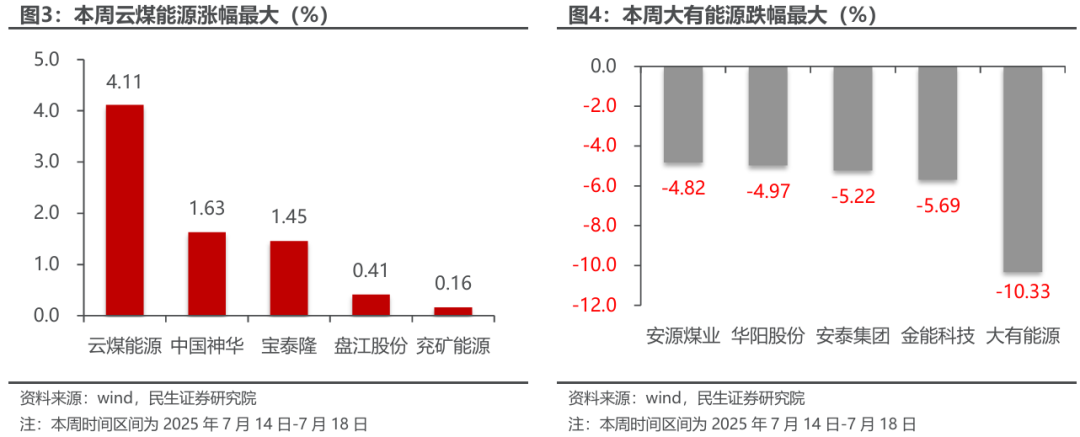

本周云煤能源涨幅最大。截至7月18日,煤炭行业中,公司周涨跌幅前5位分别为:云煤能源上涨4.11%,中国神华上涨1.63%,宝泰隆上涨1.45%,盘江股份上涨0.41%,兖矿能源上涨0.16%。

本周大有能源跌幅最大。截至7月18日,煤炭行业中,公司周涨跌幅后5位分别为:大有能源下跌10.33%,金能科技下跌5.69%,安泰集团下跌5.22%,华阳股份下跌4.97%,安源煤业上涨4.82%。

3

本周行业动态

2025年7月14日

7月14日,中国煤炭经济研究会报道,海关总署7月14日公布的数据显示,2025年6月,中国进口煤炭3303.7万吨,较去年同期的4460.3万吨减少25.9%,环比5月份的3604.0万吨下降8.3%;1-6月份,全国煤炭进口量累计为22170.2万吨,比上年同期的24948.2万吨减少2778万吨,同比下降11.1%。

7月14日,中国煤炭经济研究会报道,据俄罗斯铁路公司(RZD)新闻服务部发布的运营数据显示,2025年1-6月,俄罗斯铁路网络货运总量累计为5.545亿吨,较去年同期下降7.6%,运输煤炭1.631亿吨(比2024年1-6月减少3.6%),占货物运输总量的29.4%。其中,6月份,俄罗斯铁路货运总量为8930万吨,同比减少9.2%,环比下降5.6%。

7月14日,中国煤炭资源网报道,6月份,印度煤炭总产量为7898万吨,同比下降6.79%,环比下降8.52%,创9个月以来新低。其中,印度煤炭公司产量为5775万吨,新加瑞尼矿业公司产量为517万吨,自有煤矿及其他煤炭产量1606万吨。

7月14日,中国煤炭资源网报道,据安徽省能源局统计,目前,各电厂电煤中长期合同签订率总体达到83%,全省32家省调主力电厂存煤702.4万吨,可用天数达28.9天,远高于国家要求的不低于20天的标准。

7月14日,中国煤炭资源网报道,据央视报道,宁夏吴忠市应急管理局消息,7月12日19时56分许,宁夏力量矿业有限公司永安煤矿发生一起冒顶事故,井下5人被困。截至13日凌晨2点30分,已救出3人,其中2人生命体征平稳、1人抢救无效死亡,其余2人正在全力搜救中。

2025年7月15日

7月15日,中国煤炭经济研究会报道,6月份,规模以上工业(以下简称规上工业)原煤平稳增长,电力增速加快。

(1)原煤相关情况:6月份,规上工业原煤产量4.2亿吨,同比增长3.0%,增速比5月份放缓1.2个百分点;日均产量1404万吨。1—6月份,规上工业原煤产量24.0亿吨,同比增长5.4%。

(2)电力生产情况:规上工业电力生产增速加快。6月份,规上工业发电量7963亿千瓦时,同比增长1.7%,增速比5月份加快1.2个百分点;日均发电265.4亿千瓦时。1—6月份,规上工业发电量45371亿千瓦时,同比增长0.8%,扣除天数原因,日均发电量同比增长1.3%。分品种看,6月份,规上工业火电、风电增速放缓,水电降幅收窄,核电、太阳能发电增速加快。其中,规上工业火电同比增长1.1%,增速比5月份放缓0.1个百分点;规上工业水电下降4.0%,降幅比5月份收窄10.3个百分点;规上工业核电增长10.3%,增速比5月份加快3.6个百分点;规上工业风电增长3.2%,增速比5月份放缓7.8个百分点;规上工业太阳能发电增长18.3%,增速比5月份加快11.0个百分点。

7月15日,中国煤炭资源网报道,国家统计局日前发布的数据显示,2025年二季度,全国煤炭开采和洗选业产能利用率为69.3%,较上年同期下降了3.5个百分点,环比一季度下降了2.6个百分点。今年上半年整体产能利用率为70.6%,较上年同期下降了1.6个百分点。随着全国原煤产量的高位回落,煤炭业产能利用率也同步下降。继一季度降至72%以下之后,二季度再次降至70%以下,创下了2020年一季度以来的新低,彼时利用率为65%;同时也是2020年三季度以来首次降至70%以下。

7月15日,中国煤炭经济研究会报道,据印度煤炭部发布的统计数据显示,2025年1-6月,印度全国煤炭总产量(包括褐煤)为5.906亿吨,比上年同期增长0.7%。其中,国有印度煤炭公司(CIL)产量为42103万吨,比上年同期下降2.3%;辛加瑞尼煤矿公司(SCCL)产量3823万吨,同比增长3.1%;自用煤矿和其它煤矿产量10902万吨,同比增长17.7%;褐煤产量2228万吨,同比下降13.1%。6月份,全印不含褐煤的硬煤总产量为7898万吨,同比减少6.78%,环比下降8.52。另外,6月份包括褐煤的煤炭总产量为8232万吨,同比下降7.2%。其中,褐煤产量为369万吨,同比下降0.99%。

7月15日,中国煤炭资源网报道,印尼能源与矿产资源部发布2025年7月下半月印尼动力煤参考价(HBA),各品种煤价格较7月上半月价格涨跌互现,其中高卡煤价格明显下调,调整幅度接近10美元/吨。其中,HBA(高位6322大卡)动力煤参考价97.65美元/吨,较上期下调9.7美元/吨,降幅9%;HBA I(高位5300大卡)动力煤参考价75.94美元/吨,较上期上调4.44美元/吨,涨幅6.2%;HBA II(高位4100大卡)动力煤参考价为48.35美元/吨,较上期下调1.43美元/吨,降幅2.9%;HBA III(高位3400大卡)动力煤参考价为36美元/吨,较前一月上调0.13美元/吨,涨幅0.4%。

7月15日,中国煤炭资源网报道,据外媒援引印度政府近日表示,印度非化石燃料发电装机容量占比已达50%,较《巴黎协定》设定的2030年目标提前五年完成,标志着其清洁能源转型进入加速阶段。数据显示,2025年上半年印度可再生能源发电量增速达2022年以来最高水平,同时燃煤发电量下降近3%。不过值得注意的是,去年化石燃料增量仍在电力增量中的占比仍超三分之二,为满足持续增长的用电需求,印度计划到2032年将煤电装机容量再扩大8万兆瓦。政府数据显示,2024年印度新增风光装机近2.8万兆瓦,而2025年前5个月又新增1.63万兆瓦。截至6月底,不含大型水电的可再生能源装机已达18.46万兆瓦。

2025年7月16日

7月16日,中国煤炭经济研究会报道,船舶经纪与服务集团班切罗・科斯塔(Banchero Costa)最新发布的市场周报援引AXS Marine船舶航运跟踪数据显示,2025 年1-6月,国际海运煤炭贸易船舶装载量(不包括各国国内沿海货物运输)为6.192亿吨,比上年同期下降7.9%。

(1)从世界主要煤炭出口国方面来看,2025年1-6月,印尼煤炭出口量降至2.201亿吨,比去年同期下降14.1%;澳大利亚煤炭出口量为1.627亿吨,同比下降5.6%;俄罗斯煤炭出口量为8160万吨,同比下降1.0%;美国出口量为4060万吨,同比下降6.9%;哥伦比亚出口量为2210万吨,同比下降28.2%;莫桑比克出口量为960万吨,同比下降8.4%;南非煤炭出口量为3190万吨,同比增长5.5%;加拿大煤炭出口量为2490万吨,同比增长1.2%。

(2)从煤炭进口的国家和地区来看,2025年上半年,中国海运煤炭进口量降至1.673亿吨,同比下降14.4%;印度进口量为1.299亿吨,同比下降2.7%;日本进口量7070万吨,同比下降4.0%;韩国的进口量4690万吨,同比下降13.6%;欧盟煤炭进口量2970万吨,同比下降1.9%;越南煤炭进口量达到3490万吨,同比增长16.8%;马来西亚进口量2020万吨,同比增长5.8%;孟加拉国煤炭进口量达到770万吨,同比增长48.4%。

7月16日,中国煤炭经济研究会报道,上半年韩国煤炭进口同比下降16.8%,国内煤矿即将全面关闭。据韩国海关(KCS)发布的统计数据显示,2025年1-6月,韩国煤炭进口量累计为4688.7万吨,比上年同期下降16.8%。其中,6月份韩国煤炭进口量为767.31万吨,同比下降9.3%,环比增长11.0%。

7月16日,中国煤炭经济研究会报道,2025年上半年菲律宾煤炭进口同比下降1.5%。据菲律宾财政部海关局(BOC)发布的统计数据,2025年1-6月,菲律宾煤炭进口量累计为1929.9万吨,比上年同期下降1.5%。其中,6月份菲律宾煤炭进口量为334.4万吨,同比减少3.7%,环比下降8.0%。

7月16日,中国煤炭资源网报道,截至6月底山东共有煤矿82处,产能11847万吨/年。山东省能源局发布的公告显示,截至2025年6月30日,山东省有依法生产建设煤矿82处,产能规模11847万吨/年。其中,建设煤矿2处,建设规模225万吨/年;生产煤矿80处,登记生产能力11622万吨/年。与之前公布的2024年年末情况相较来看,建设煤矿数量和产能均没有变化,但生产煤矿数量多了一处,总产能反而减少了176万吨/年。具体来看,山东能源集团旗下有38处,产能合计8752万吨/年。减少一处煤矿,产能较2024年年末减少了205万吨/年。

7月16日,中国煤炭资源网报道,中钢协数据显示,2025年7月上旬,重点统计钢铁企业钢材库存量1507万吨,环比上一旬减少38万吨,下降2.4%;比年初增加270万吨,增长21.9%;比上月同旬减少72万吨,下降4.6%;比去年同旬减少33万吨,下降2.1%,比前年同旬减少83万吨,下降5.2%。

2025年7月17日

7月17日,中国煤炭资源网报道,近期,全国多地气温攀升,电力负荷持续增加。国家能源局数据显示,入夏以来我国电力负荷已多次创历史新高,多个省级电网负荷同样多次创新高。7月16日,全国最大电力负荷继今年7月4日首创新高(14.65亿千瓦)、7月7日再创新高(14.67亿千瓦)后再次刷新历史纪录,首次突破15亿千瓦,最大达到15.06亿千瓦,较去年最大负荷增加0.55亿千瓦。国家能源局表示,本周全国电力负荷持续维持高位,迎峰度夏能源保供工作已进入关键时期。迎战高温,煤电依然是主力,是保障电力稳定充足供应的“压舱石”。国家发展改革委政策研究室副主任李超介绍,通过加强煤炭、天然气稳产稳供和产运需衔接配合,全国统调电厂存煤保持在较高水平,为迎峰度夏提供了强有力支撑。

7月17日,中国煤炭经济研究会报道,一季度,澳大利亚煤炭出口总量为7896万吨,同比减少6.5%,环比下降17.6%。其中,动力煤出口量为4655万吨,比上年同期减少4.9%,环比下降18.2%;冶金煤出口量为3241万吨,同比减少11.2%,环比下降16.6%。季报还预计,2025年上半年,澳大利亚煤炭出口总量为1.66亿吨,比上年同期下降4.8%。其中,动力煤出口量预计为9601万吨,同比减少2.4%;冶金煤出口量为6980万吨,同比下降7.9%。

7月17日,中国煤炭资源网报道,日本财务省发布初步贸易统计数据显示,2025年6月份,日本共进口煤炭1067.7万吨,同比下降4.3%;煤炭进口额为2062.96亿日元(13.9亿美元),同比下降34.9%。日本动力煤进口量为603.5万吨,同比下降10.7%;动力煤进口额1025.1亿日元,同比下降36.7%。

7月17日,中国煤炭资源网报道,作为全球最大的动力煤出口国,近日,印尼政府考虑对煤炭征收出口税的消息引发了行业关注。该项关税机制仅在煤价高企时触发。反映出印尼政府在平衡财政需求与产业发展中所做的努力。印尼能源与矿产资源部长巴利尔·拉哈达利亚(Bahlil Lahadalia)近日表示,该项关税机制计划于2026年实施,仅在煤价高企时触发,但具体生效日期仍有待相关机构批复。同时,有关当局仍在确定具体税率,但只有当煤价高企时才会向矿商征收出口税,如果煤价较低,政府不会给企业增加负担。

7月17日,中国煤炭资源网报道,据中国煤炭工业协会统计与信息部统计,2025年上半年,排名前10家企业原煤产量合计为11.8亿吨,同比增加4026万吨,占规模以上企业原煤产量的49.2%。其中,国家能源集团30589万吨,同比下降1.0%。

2025年7月18日

7月18日,中国煤炭资源网报道,国家统计局公布的数据显示,2025年6月,全国原煤产量4.21亿吨,同比增长3.0%,环比增长4.41%。1-6月份,全国累计原煤产量24.05亿吨,同比增长5.4%。从分省数据来看,山西省仍居全国首位,原煤产量达1.17亿吨,同比下降1.6%;内蒙古产量为1.08亿吨,同比下降0.1%;陕西省位居第三,产量为6921.6万吨,同比增长3.8%。环比来看,山西省增加359.8万吨,增长3.27%,扭转了前两个月连续环比下降的走势;内蒙古增加462.9万吨,增长4.47%,连续第二个月环比增长;陕西省增加180.5万吨,增长2.68%,同样连续第二个月环比增长。“三西”合计原煤产量2.91亿吨,较去年同期增加212.4万吨,增长0.73%;占全国原煤产量的69.15%,较去年同期收窄了2.15个百分点。

7月18日,中国煤炭资源网报道,国家统计局日前发布的数据显示,2025年二季度,全国煤炭开采和洗选业产能利用率为69.3%,较上年同期下降了3.5个百分点,环比一季度下降了2.6个百分点。今年上半年整体产能利用率为70.6%,较上年同期下降了1.6个百分点。随着全国原煤产量的高位回落,煤炭业产能利用率也同步下降。继一季度降至72%以下之后,二季度再次降至70%以下,创下了2020年一季度以来的新低,彼时利用率为65%;同时也是2020年三季度以来首次降至70%以下。

7月18日,中国煤炭资源网报道,美国能源信息署(EIA)7月17日公布的数据显示,2025年第28周(截至7月12日当周),美国煤炭预估产量1037.07万短吨(940.81万吨),较前一周增长13.32%,较上年同期增长12.61%,创三周以来新高。

7月18日,中国煤炭资源网报道,近年来,印度在清洁能源领域取得了显著进展,太阳能装机容量快速增长,风能和水电项目也在稳步推进。不过,在近期能源经济与金融分析研究所(IEEFA)发布的一份报告中指出,尽管印度能源结构中清洁能源占比正快速增长,但煤电仍然是满足该国高峰期电力需求的主要支柱。截至6月底,印度发电总装机容量为48.48万兆瓦,其中,可再生能源(包括大型水电项目)发电装机为23.4万兆瓦,占比48.27%;核电8780兆瓦,占比约1.8%;火电装机约为24.2万兆瓦,占比约为49.9%。

7月18日,中国煤炭经济研究会报道,克普勒(Kpler)船舶追踪数据显示,6月份,印尼煤炭出口量为3305.92万吨,较上年同期的4138.24万吨下降20.1%,环比前一个月的3964.4万吨下降16.6%。2025年1-6月,印尼煤炭出口量累计为2.25亿吨,较上年同期下降12.8%。

7月18日,中国煤炭经济研究会报道,据哈萨克斯坦共和国战略规划与改革署国家统计局发布的统计数据显示,2025年1-6月,哈萨克斯坦煤炭产量累计为5451.34万吨,比去年同期增长7.5%。其中,6月份哈萨克斯坦煤炭产量为833.29万吨,同比增长17.2%,环比下降1.3%。

4

本周上市公司动态

2025年7月14日

中国神华:7月14日,中国神华能源股份有限公司发布关于印尼南苏1号独立发电项目1号机组通过96小时试运行的公告,公告显示:公司印尼南苏1号独立发电项目1号机组顺利通过96小时试运行,移交商业运营。该项目位于印度尼西亚南苏门答腊省,规划建设2台350MW超临界燃煤发电机组,同步建设80km双回路275kV送出线路。该项目由公司持股75%的控股子公司神华国华(印尼)天健美朗发电有限公司负责运营,采用BOO(建设-拥有-经营)模式,与印尼国家电力公司签订的购售电合同期限为30年。印尼南苏1号独立发电项目1号机组试运期间,机组运行平稳,环保指标优秀,烟尘、二氧化硫、氮氧化物排放浓度大幅优于购售电合同约定标准。2号机组目前已完成基本建设,处于整套启动试运阶段。

恒源煤电:7月14日,安徽恒源煤电股份有限公司发布2025年半年度经营数据公告和2025年半年度业绩预告。公告中显示:

1)原煤本期产量476.82万吨,同比下降3.51%,商品煤本期产量354.97万吨,同比下降7.74%,商品煤本期销量337.68万吨,同比下降13.00%,本期商品煤销售毛利3.21亿元,同比下降79.17%。

2)2025年1月1日-2025年6月30日,归属于母公司所有者的净利润预计亏损1.29亿元;扣除非经常性损益后的净利润预计亏损1.45亿元。

新大洲A:7月14日,新大洲控股股份有限公司发布2025年半年度业绩预告,公告显示:2025年1月1日至2025年6月30日,归属于上市公司股东的净利润预计亏损0.7~0.9亿元;扣除非经常性损益后的净利润预计亏损0.65~0.9亿元,基本每股收益预计亏损0.0834元/股–0.1132元/股。

苏能股份:7月14日,江苏徐矿能源股份有限公司发布2025年半年度业绩预告,公告显示:2025年1月1日至2025年6月30日,归属于母公司所有者的净利润预计亏损8569万元到10283万元;扣除非经常性损益后的净利润预计亏损7997万元到9596万元。

淮北矿业:7月14日,淮北矿业控股股份有限公司发布2025年半年度业绩预告,公告显示:2025年1月1日至2025年6月30日,归属于母公司所有者的净利润为10.27亿元左右;归属于母公司所有者的扣除非经常性损益后的净利润为9.66亿元左右。

山西焦化:7月14日,山西焦化股份有限公司发布2025年半年度业绩预告公告和2025年第二季度主要经营数据公告,公告显示:

1)2025年4-6月公司焦炭产量73.56万吨,环比增长0.50%,销量76.18万吨,环比增长4.71%;炭黑产量1.95万吨,环比增长26.07%,销量1.86万吨,环比增长15.98%。

2)2025年1月1日至2025年6月30日,归属于母公司所有者的净利润亏损8726万元到7276万元;归属于母公司所有者的扣除非经常性损益的净利润亏损8332万元至9782万元。

昊华能源:7月14日,北京昊华能源股份有限公司发布关于2025年上半年经营情况的公告,公告显示:2025年二季度自产煤炭产量487.40万吨,同比增长4.57%;销量496.89万吨,同比增长7.49%;自产煤炭销售毛利5.54亿元,同比减少48.48%。2025年上半年自产煤炭产量975.69万吨,同比增长2.69%;销量971.26万吨,同比增长2.22%;自产煤炭销售毛利13.26亿元,同比增长8.78%。

宝泰隆:7月14日,宝泰隆新材料股份有限公司发布2025年半年度业绩预盈公告,公告显示:2025年1月1日至2025年6月30日,预计2025年半年度实现归属于母公司所有者的净利润为0.82亿元至1.12亿元;扣除非经常性损益后的净利润预计亏损5750万元至7660万元。

平煤股份:7月14日,平顶山天安煤业股份有限公司发布2025年半年度业绩预告,公告显示:2025年1月1日至2025年6月30日,预计实现归属于母公司所有者的净利润2.3亿元至2.7亿元,实现归属于母公司所有者的扣除非经常性损益的净利润2.6亿元至3亿元。

大有能源:7月14日,河南大有能源股份有限公司发布2025年半年度业绩预亏公告和2025年半年度经营数据公告,公告显示:

1)2025年4-6月公司煤炭产量185万吨,同比增长12.12%;煤炭销量185万吨,同比增长12.80%;商品煤毛利8365万元,同比下降61.92%。

2)2025年1月1日至2025年6月30日,归属于母公司所有者的净利润预计亏损8.2亿元;归属于母公司所有者的扣除非经常性损益的净利润预计亏损8.26亿元。

甘肃能化:7月14日,甘肃能化股份有限公司发布2025年半年度业绩预告公告和2025年面向专业投资者公开发行公司债券(第一期)发行结果公告。公告中显示:

1)2025年1月1日-2025年6月30日,归属于上市公司股东的净利润预计亏损1.8亿元;扣除非经常性损益后的净利润预计亏损2.1亿元,基本每股收益预计亏损0.03元/股。

2)甘肃能化股份有限公司2025年面向专业投资者公开发行公司债券(第一期),发行规模为不超过5亿元(含5亿元),发行价格为每张100元,采取网下面向专业机构投资者询价配售的方式。本次债券发行时间自2025年7月11日至2025年7月14日,票面利率为2.00%,全场认购倍数为1.74倍。

陕西黑猫:7月14日,陕西黑猫焦化股份有限公司发布2025年第二季度主要经营数据公告和2025年半年度业绩预亏公告。公告中显示:

1)焦炭本期产量157.80万吨,销量150.72万吨,销售收入18.14亿元;精煤产量6.82万吨,销量8.33万吨,销售收入7088万元。

2)2025年1月1日-2025年6月30日,归属于上市公司股东的净利润预计亏损4.9亿元到5.4亿元;归属于上市公司股东的扣除非经常性损益的净利润预计亏损5.4亿元到5.9亿元。

兰花科创:7月14日,山西兰花科技创业股份有限公司发布2025年半年度业绩预告,公告显示:2025年1月1日至2025年6月30日,归属于母公司所有者的净利润预计为4000万元—6000万元;归属于母公司所有者的扣除非经常性损益的净利润预计亏损1.4亿元到1.7亿元。

安泰集团:7月14日,山西安泰集团股份有限公司发布2025年半年度业绩预亏公告,公告显示:2025年1月1日至2025年6月30日,归属于母公司所有者的净利润预计亏损9500万元左右;归属于母公司所有者的扣除非经常性损益的净利润预计亏损9100万元左右。

安源煤业:7月14日,安源煤业集团股份有限公司发布2025年半年度业绩预亏公告和2025年上半年经营数据公告。公告中显示:

1)原煤本期产量66.33万吨,同比下降22.45%,商品煤本期销量48.51万吨,同比下降27.73%,本期商品煤销售毛利-1.52亿元,同比下降699.82%。

2)2025年1月1日-2025年6月30日,归属于母公司所有者的净利润预计亏损2.59亿元到3.1亿元;归属于母公司所有者的扣除非经常性损益后的净利润预计亏损2.62亿元到3.14亿元。

2025年7月15日

平煤股份:7月15日,平顶山天安煤业股份有限公司发布关于控股股东部分股份解除质押的公告。公告中显示:平顶山天安煤业股份有限公司控股股东中国平煤神马控股集团有限公司持有本公司股份11.00亿股,占公司总股本的44.44%,本次解除部分质押股份前累计质押公司股份6.40亿股,占其持股比例的58.18%。本次解除2.00亿股质押后,集团剩余质押股份为4.40亿股,占其持股比例的40%。中国平煤神马控股集团及其一致行动人持有本公司股份11.51亿股,占公司总股本的46.51%,质押情况变动后,累计质押公司股份4.40亿股,占其所持股份数量的38.23%。

潞安环能:7月15日,山西潞安环保能源开发股份有限公司发布2025年6月主要运营数据公告。公告中显示:2025年6月原煤产量552万吨,较2024年6月(515万吨)增长7.18%,累计产量2865万吨,较2024年1-6月(2767万吨)增长3.54%;2025年6月商品煤销量479万吨,较2024年6月(487万吨)下降1.64%,累计销量2523万吨,较2024年1-6月(2455万吨)增长2.77%。

中煤能源:7月15日,中国中煤能源股份有限公司发布2025年6月份主要生产经营数据公告。公告中显示:2025年6月商品煤产量为1104万吨,同比减少4.9%,累计产量6,734万吨,同比增长1.3%;6月商品煤销量2165万吨,同比下降11.2%,累计销量12,868万吨,同比减少3.6%;6月自产煤销量1153万吨,同比微降1.3%,累计销量6,711万吨,同比增长1.4%。

甘肃能化:7月15日,肃能化股份有限公司发布关于下属全资子公司分立新设洗煤子公司的公告和关于下属天宝红沙梁露天矿完成竣工验收备案的公告。公告中显示:

(1)甘肃能化股份有限公司(以下简称“公司”)召开第十一届董事会第三次会议,审议通过《关于下属全资子公司分立新设洗煤子公司的议案》公司下属全资子公司窑街煤电集团有限公司拟以下属企业窑煤集团天祝煤业有限责任公司洗煤厂为基础,分立新设洗煤子公司窑街煤电集团天禾煤炭开发有限公司,专责窑煤公司武威地区煤炭洗选加工和经营。本次新设子公司由窑煤公司作为投资和实施主体,注册资本初步预计为2000万元,具体将根据评估结果和有关经营性负债金额按照企业分立有关规定确定。实施完成后,窑煤公司持有天禾公司100%股权。

(2)公司向特定对象定价发行人民币普通股7.41亿股,募集资金净额为19.67亿元,用于红沙梁露天矿项目与红沙梁矿井项目建设,并补充上市公司流动资金。红沙梁露天矿井田资源量丰富、煤层赋存深度适中、倾角平缓、主采煤层赋存较稳定、地质构造简单,划定矿区范围内累计查明煤炭资源量9323万吨,其中探明资源量5702万吨,控制资源量2090万吨,推断资源量1531万吨。近日,公司收到甘肃省能源局《煤矿建设项目竣工验收备案回执》,天宝红沙梁露天矿已完成单项工程质量认证和消防设施、水土保持设施、职业病防护设施、环境保护设施、安全设施等方面专项验收,并通过项目综合竣工验收。

2025年7月16日

云煤能源:7月16日,云南煤业能源股份有限公司发布关于全资子公司为公司提供担保的公告。公告中显示:公司拟向渤海银行股份有限公司昆明分行申请借款1900万元,公司全资子公司云南昆钢重型装备制造集团有限公司拟用其坐落于昆明经济技术开发区信息产业基地1—3#地块36.23万平方米为公司上述借款提供抵押担保,被担保的主债权本金为人民币1900万元,本次担保不涉及反担保。

2025年7月17日

兖矿能源:7月17日,兖矿能源集团股份有限公司发布2025年第二季度主要运营数据公告和公司境外控股子公司兖煤澳大利亚有限公司2025年第二季度产量销量的公告,公告显示:

1)公司2025年第二季度商品煤产量3680万吨,商品煤销量3314万吨,其中,自产煤销量3211万吨;2025年1-2季度累计商品煤产量7360万吨,商品煤销量6456万吨,其中,自产煤销量6260万吨。

2)控股子公司兖煤澳大利亚有限公司发布了2025年第二季度运营数据公告,第二季度商品煤产量940万吨,商品煤销量810万吨,平均实现价格为142澳元/吨;2025年上半年累计商品煤产量1890万吨,商品煤销量1660万吨,平均实现价格为180澳元/吨。

2025年7月18日

恒源煤电:7月18日,安徽恒源煤电股份有限公司发布关于理财产品到期赎回的公告。公告中显示:公司于2025年3月13日、2025年3月17日购买的海通证券原油鲨鱼鳍看涨第308号、国新证券国新磐石添利收益凭证2503期均于2025年7月18日到期赎回,产品期限分别为127天、121天。实际收回本金1亿元,实际收益67.94万元。

5

本周煤炭数据追踪

产地煤炭价格

山西煤炭价格追踪

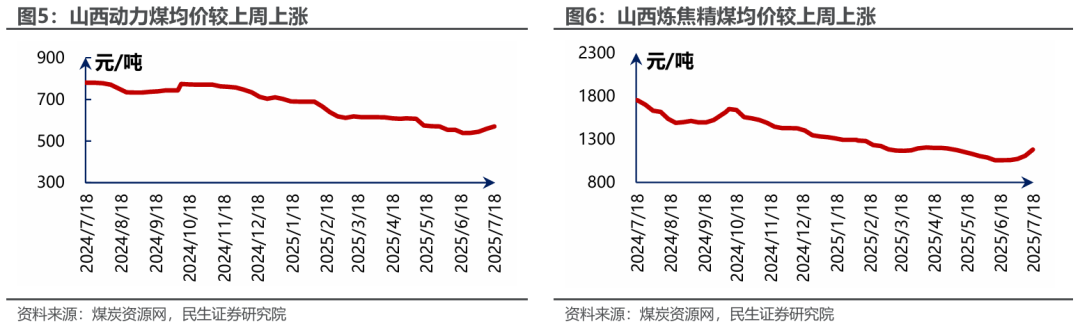

据煤炭资源网,山西动力煤均价本周报收570元/吨,较上周上涨2.03%。山西炼焦煤均价本周报收1182元/吨,较上周上涨6.63%。

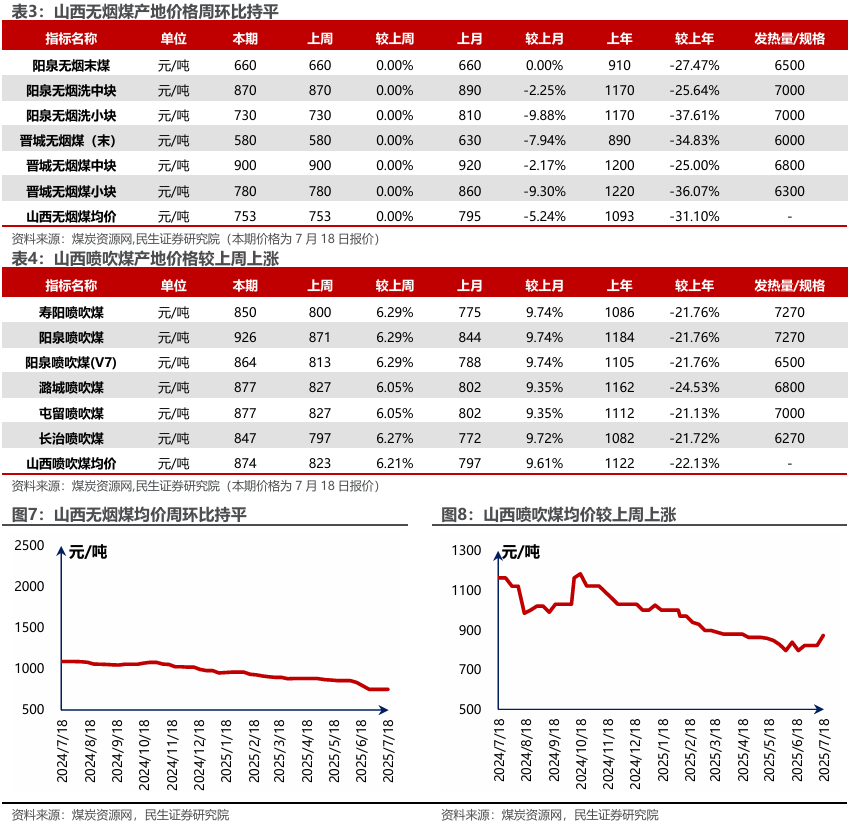

据煤炭资源网数据,山西无烟煤均价本周报收753元/吨,周环比持平。山西喷吹煤均价本周报收874元/吨,较上周上涨6.21%。

陕西煤炭价格追踪

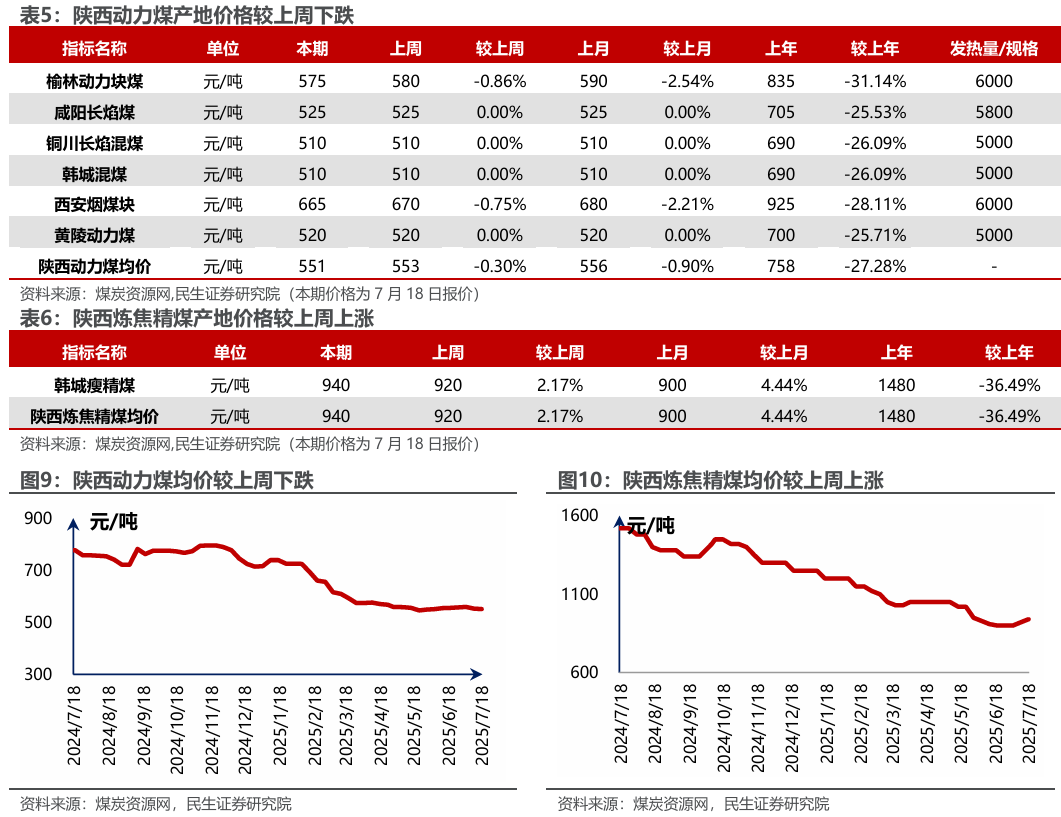

据煤炭资源网,陕西动力煤均价本周报收于551元/吨,较上周下跌0.30%。陕西炼焦精煤均价本周报收940元/吨,较上周上涨2.17%。

内蒙古煤炭价格追踪

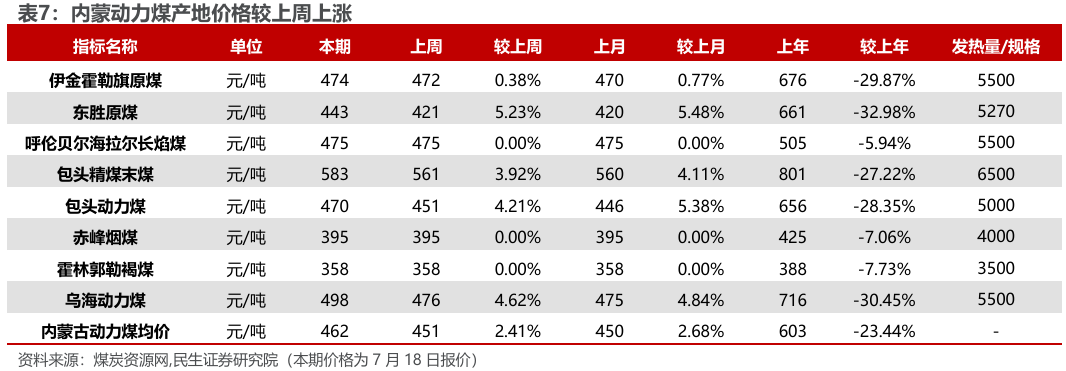

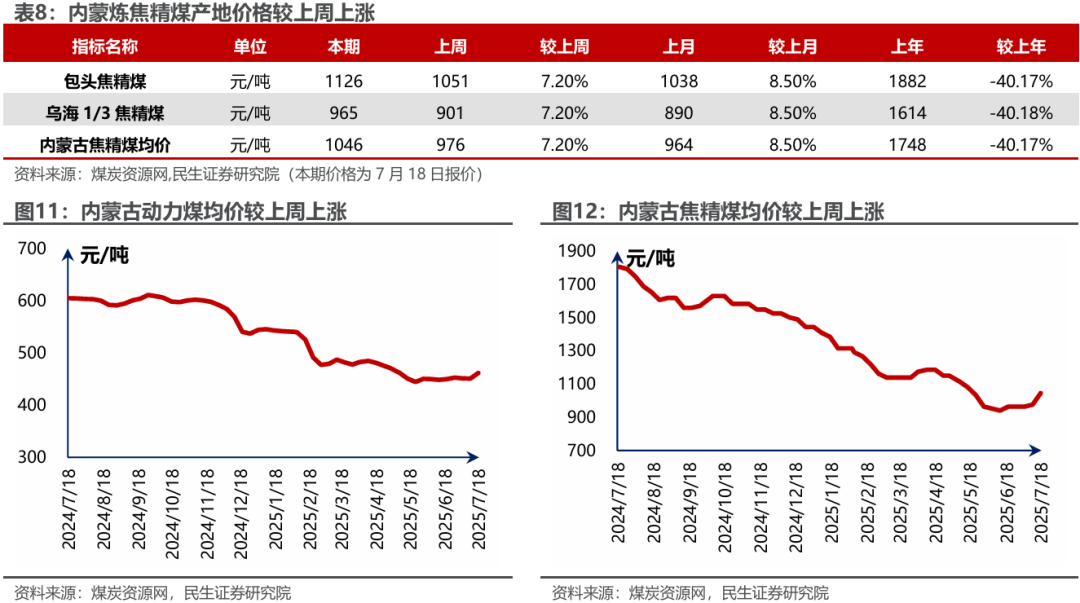

据煤炭资源网,内蒙动力煤均价本周报收462元/吨,较上周上涨2.41%。内蒙炼焦精煤均价本周报收1046元/吨,较上周上涨7.20%。

河南煤炭价格追综

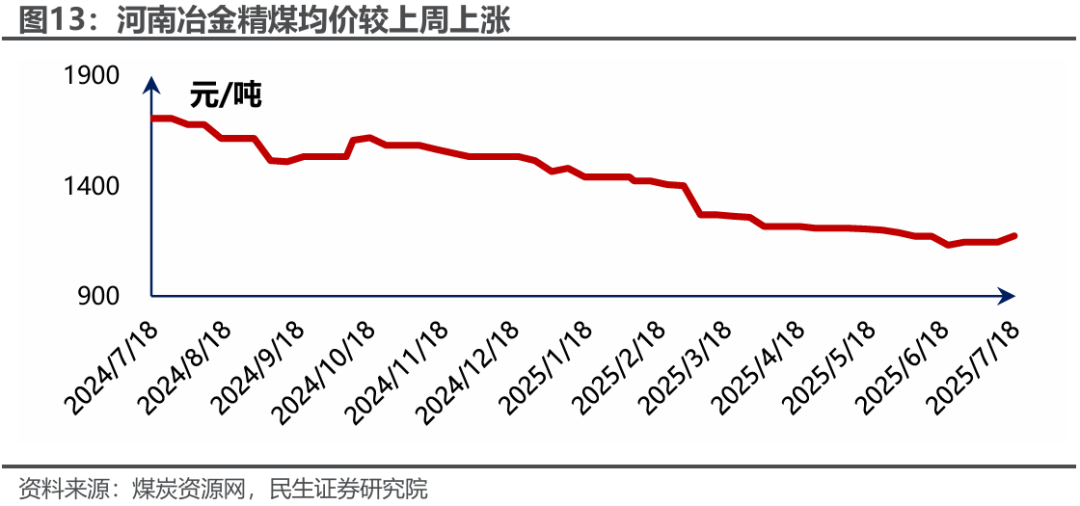

据煤炭资源网,河南冶金精煤均价本周报收1175元/吨,较上周上涨2.50%。

中转地煤价

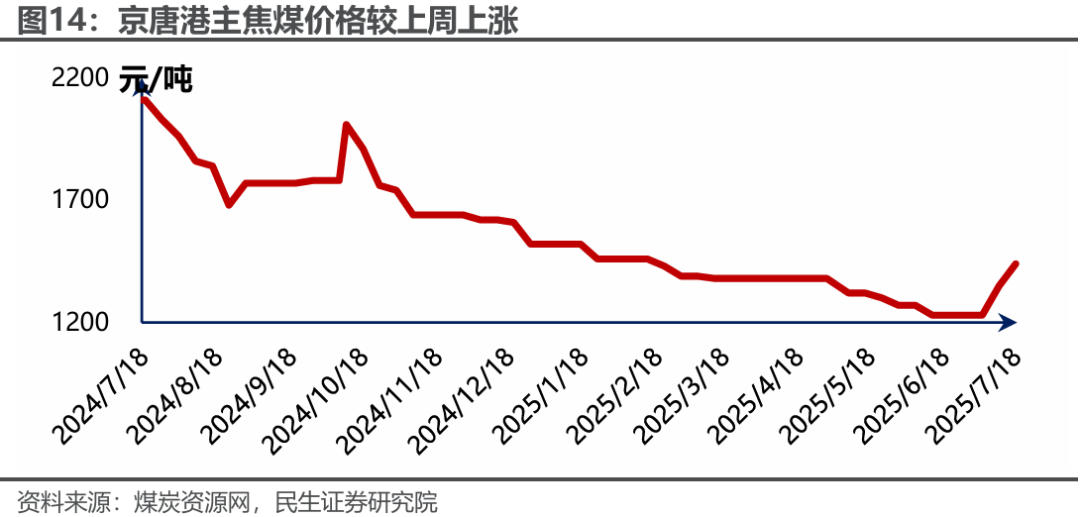

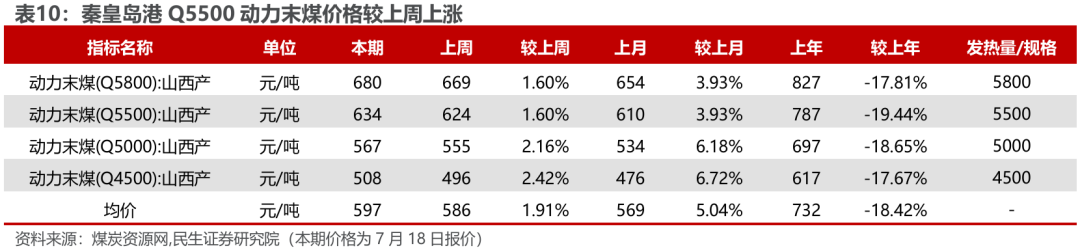

据煤炭资源网数据,京唐港山西产主焦煤本周报收1440元/吨,较上周上涨6.67%。秦皇岛港Q5500动力末煤价格报收于634元/吨,较上周上涨1.60%。

国际煤价

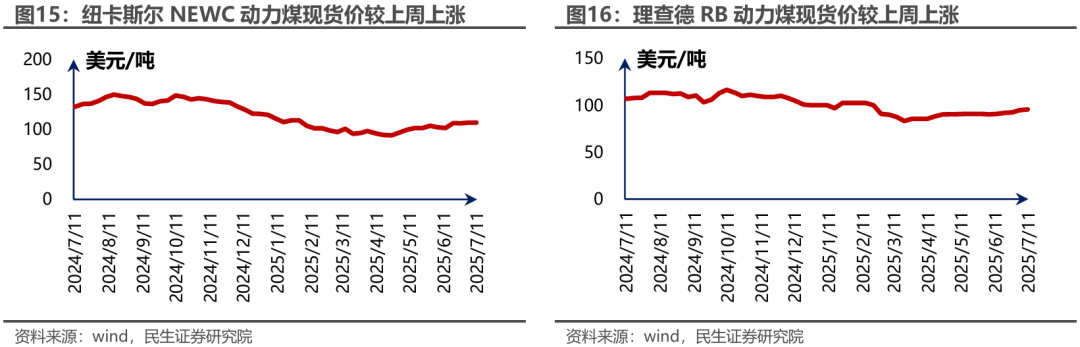

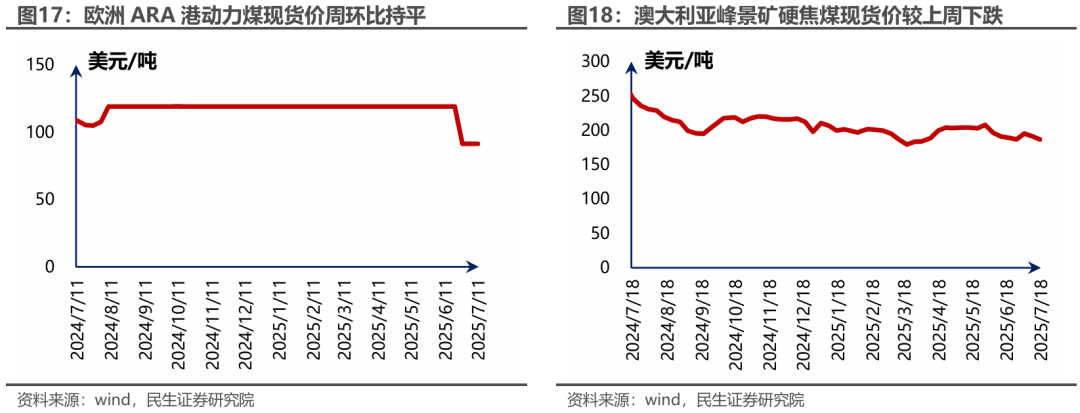

据Wind数据,7月11日,纽卡斯尔NEWC动力煤报收110美元/吨,较上周上涨0.16%;理查德RB动力煤均价报收96美元/吨,较上周上涨0.63%;欧洲ARA港动力煤均价报收92美元/吨,周环比持平。7月18日,澳大利亚峰景矿硬焦煤现货价报收187美元/吨,较上周下跌2.35%。

库存监控

煤炭资源网数据显示,库存方面,秦皇岛港本期库存578万吨,较上周上升3.21%;广州港本期库存307万吨,较上周下降0.32%。

下游需求追踪

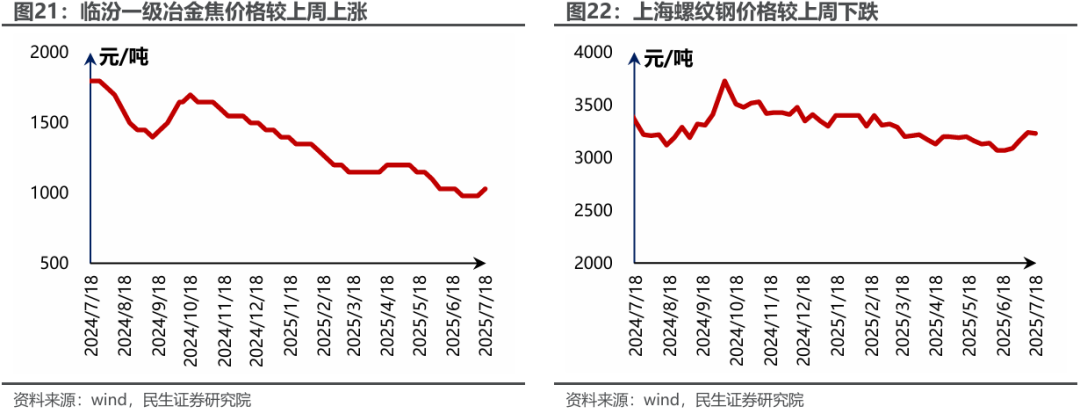

据Wind数据,本周临汾一级冶金焦价格为1230元/吨,较上周上涨4.24%;太原一级冶金焦价格为1030元/吨,较上周上涨5.10%。

据Wind数据,本周冷轧板卷价格为3740元/吨,较上周上涨2.75%;螺纹钢价格为3230元/吨,较上周下跌0.31%;热轧板卷价格为3360元/吨,较上周上涨0.30%;高线价格为3400元/吨,较上周下跌0.29%。

运输行情跟踪

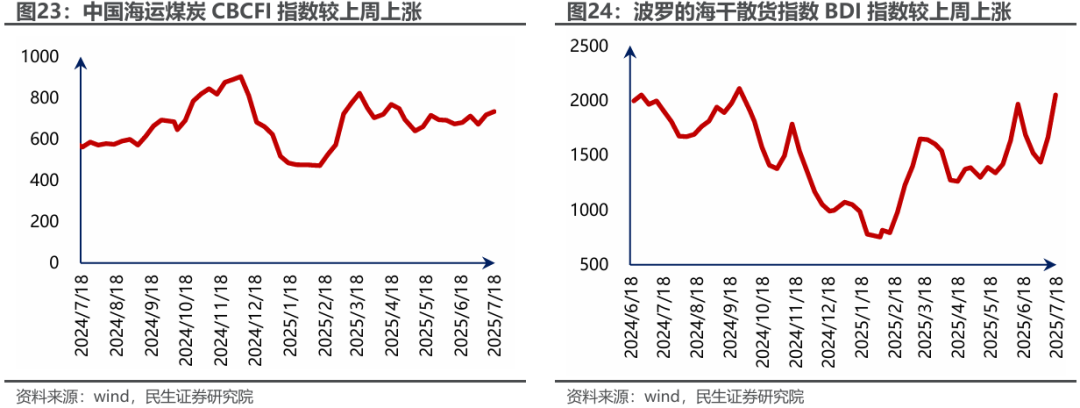

据Wind数据,截至7月18日,煤炭运价指数为735,较上周上涨2.11%;截至7月18日,BDI指数为2052,较上周上涨23.39%。

风险提示

1)下游需求不及预期。煤炭行业为周期性行业,其主要下游火电、钢铁、建材等行业均与宏观经济密切相关,经济复苏进程不及预期将直接影响煤炭需求。

2)煤价大幅下跌风险。板块上市公司主营业务多为煤炭开采以及煤炭销售,煤价大幅下跌将直接影响上市公司利润以及经营情况。

3)政策变化风险。目前保障供给政策正在有序推进,若政策发生变化,或将对煤炭供给产生影响,继而进一步影响煤炭价格。

VIP复盘网

VIP复盘网