投资要点

2月4日,光远新材、国际复材等玻纤龙头对电子布再度提价,新一轮提价幅度较大,涨价幅度约0.5-0.6元/米。此次涨价,我们判断一方面由于铜价及下游CCL涨价预期导致,另一方面电子布高端产品需求旺盛,使得普通电子布产能转向高端导致供给收缩,供需紧张叠加产业链涨价导致此次涨价幅度及时间点超预期。后续展望,行业供需缺口仍将持续存在,我们判断26年传统电子布的涨价仍将持续。建议关注:中国巨石。

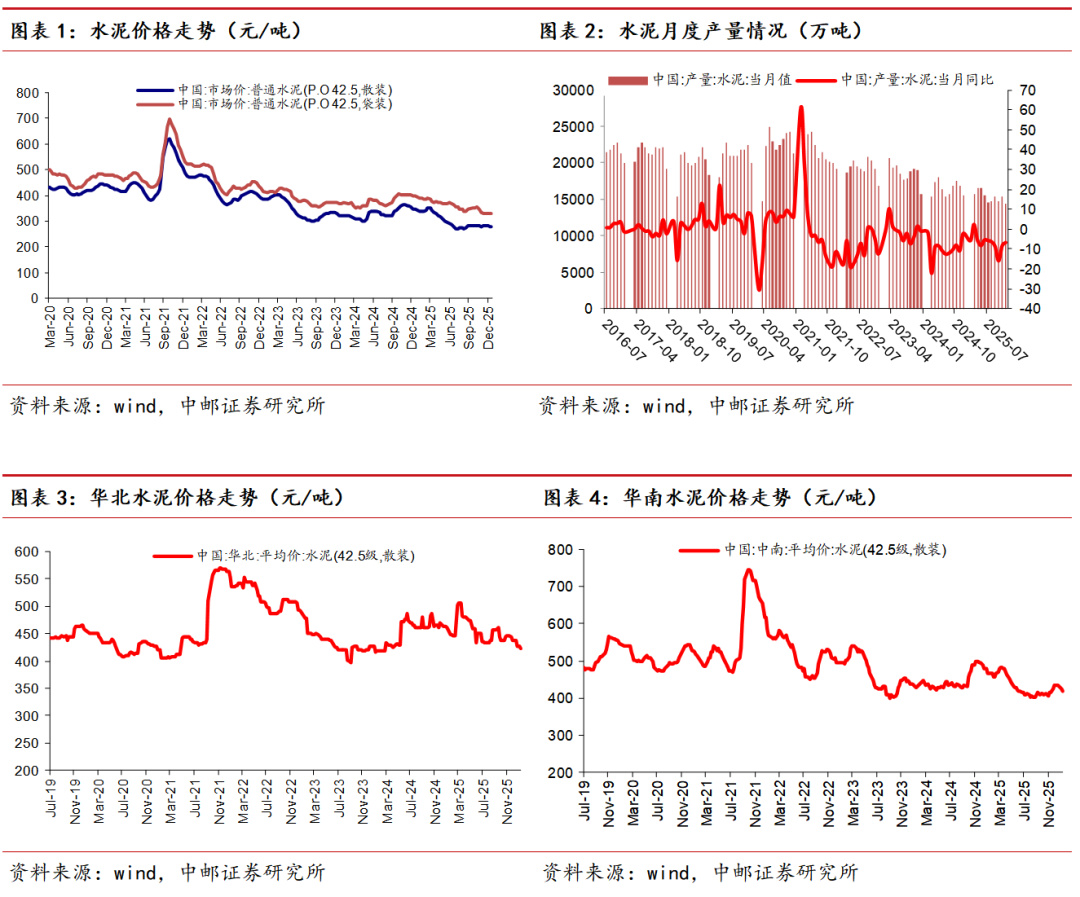

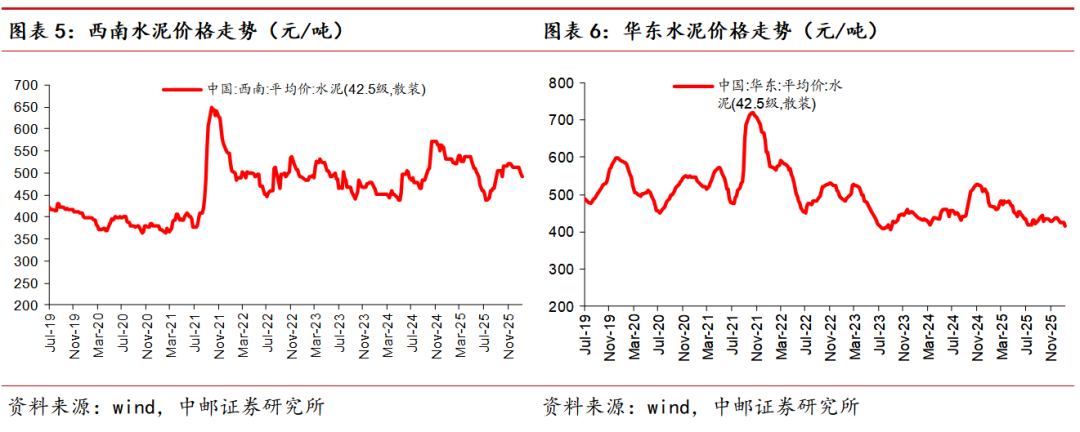

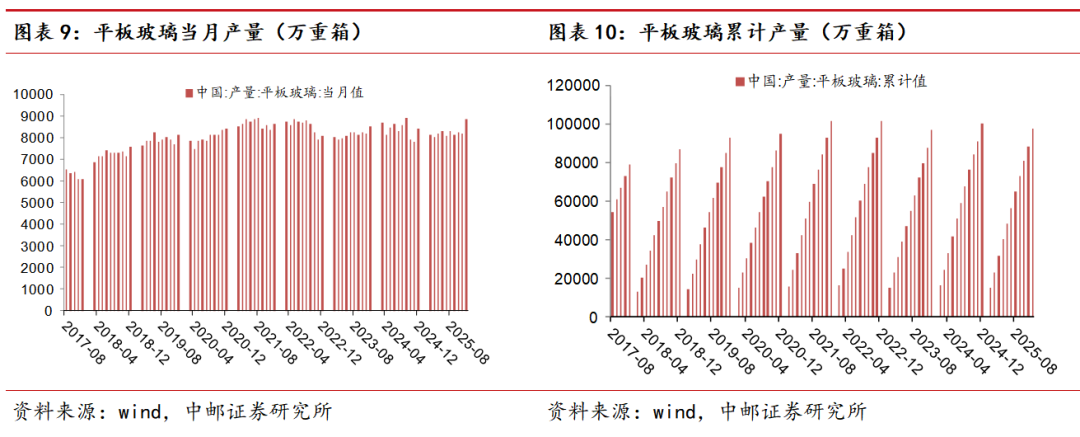

水泥:年末全国市场逐步进入淡季,整体来看,全国需求仍呈现下滑态势,房建市场持续疲弱,基建需求在政策驱动下呈现区域分化明显,民用市场相对需求刚性。从中期维度来看,水泥行业产能有望在限制超产政策下产能持续下降,产能利用率从而大幅提升带来利润弹性。关注:海螺水泥、华新建材。

玻璃:行业需求端在地产影响下呈现需求持续下行态势。短期来看,需求传统旺季订单改善力度一般仍承压,中间商库存相对较高。目前行业供需矛盾仍存,下游终端需求改善有限。供给端,近期多条产线在12月下旬冷修,但考虑到整体供需压力仍存,我们预计价格短期仍保持低位震荡。关注:旗滨集团。

玻纤:需求端,临近年关,各池窑厂多以回款为主,中下游提货表现偏淡。供给端,12月中国巨石桐乡3线冷修完毕,重新点火。电子纱细分领域表现景气,行业受AI产业链需求景气驱动,行业低介电产品迎来量价齐升,目前一代、二代、及三代(Q布)产品结构升级明确,行业需求有望伴随AI呈现爆发式增长,看好行业需求持续的量价齐升趋势。关注:中国巨石、中材科技。

消费建材:行业目前盈利已触底,价格经历多年竞争目前已无向下空间,此次借助反内卷政策行业对提价及盈利改善诉求强烈,25年防水、涂料、石膏板等多品类持续发布提价函,行业盈利有望触底,26年可期待龙头企业的盈利改善。关注:东方雨虹、科顺股份、三棵树、北新建材、兔宝宝。

上周行情回顾

过去一周(02.02–02.08)主要指数涨跌幅情况:申万建筑材料行业指数( 0.70%),上证指数(-1.27%),深证成指(-2.11%),创业板指(-3.28%),沪深300(-1.33%)。在申万 31 个一级子行业指数中,建筑材料涨跌幅排名居第10位。

一

水泥需求进入淡季,玻璃冷修供给改善

1.1 水泥进入淡季,后市弱稳运行为主

年末全国市场逐步进入淡季,全国需求仍呈现下滑态势,房建市场持续疲弱,基建需求在政策驱动下呈现区域分化明显,民用市场相对需求刚性,资金仍是制约需求释放重要因素。未来两周,全国大部分地区将迎来降温天气,加之春节临近,工人提前返乡,预计水泥需求将会明显减弱,后期价格多将以弱稳运行为主。25年12月单月水泥产量为1.44亿吨,同比下滑6.6%。

1.2玻璃需求持续承压,冷修落地供需略改善

玻璃本周期货价格震荡,短期来看,需求传统旺季订单改善力度一般仍承压,中间商库存相对较高。供给端,多条产线在25年12月下旬冷修,但考虑到整体供需压力仍存,我们预计价格短期仍保持低位震荡。

1.3 本周重点公告

【天安新材】公司发布股东减持股份计划公告,因自身资金需求,股东梁凯虹女士、天耀集团拟自本减持计划公告之日起15个交易日后的3个月内,即自2026年3月10日至2026年6月9日止,通过集中竞价或大宗交易方式,分别减持公司股份不超过55,460股、611,540股,不超过公司总股本的0.018%、0.201%。

VIP复盘网

VIP复盘网