2025年7月17日,君禾股份以8.84元的涨停价收盘,单日涨幅达9.95%,总市值攀升至34.52亿元。已连续涨停2天,换手率27.28%,成交量104.65万手,成交额8.75亿元。这一波股价异动,让这家以水泵制造为主业的企业再次进入公众视野。

然而,股价的短期飙升能否掩盖其经营层面的深层问题?作为一家深耕家用水泵领域26年的企业,君禾股份的真实经营状况远比K线图呈现的更为复杂。

增长光环下的结构性隐忧

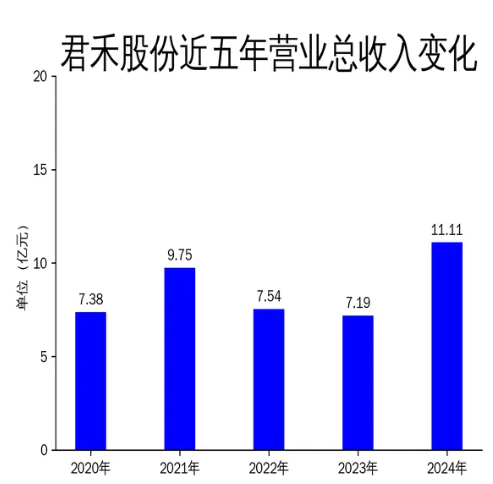

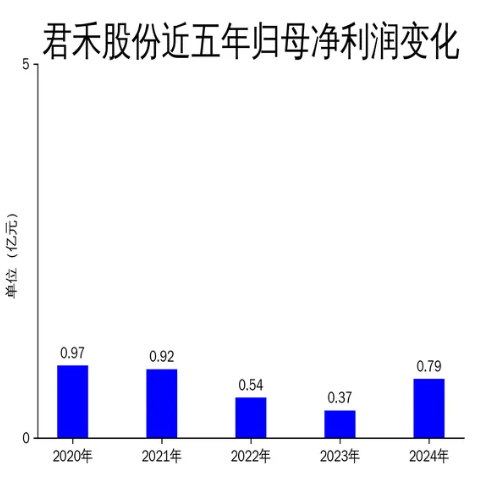

在君禾2024年的年报中体现出,业绩增速与盈利质量的背离的趋势。公司营业总收入达11.11亿元,同比增长54.62%;归属净利润为7900万元,同比增长116.96%;扣非净利润为7336.35万元,同比增长725.85%。直到今年Q1,公司实现营收3.04亿元,同比增长27.31%;归母净利润2043.66万元,同比增长29.33%。

尽管业绩表现亮眼,但美国关税政策的不确定性仍对公司未来业绩构成一定威胁。

公司业绩的增长主要得益于市场需求的回升和内部管理的优化。2024年,君禾股份在国内外市场的拓展取得了显著成效,尤其是在北美洲市场的表现尤为突出,北美洲营业收入占公司总营业收入的26.23%。

尽管业绩表现亮眼,但君禾股份面临的外部环境并不乐观。2025年初,美国多次宣布对进口自中国的商品追加关税,这对公司北美洲市场的业务构成潜在威胁。

不过目前,泰国租赁厂房已完成前期试生产,预计将于2025年5月进行批量生产。此外,公司在泰国的自有生产基地主体厂房预计将于2025年8月底前竣工交付,2025年10月底前完成出口美国产品的试生产,2025年11月份实现大批量投产。

泰国工厂的建设和投产将成为君禾股份应对美国关税政策的关键举措。然而,泰国与美国关税政策的变化仍可能对公司业绩造成不利影响,笔者会持续关注。

此外,盈利“过山车”式波动也是不容忽视的问题,近三年毛利率呈现剧烈震荡,2022年21.47%、2023年17.98%、2024年23.78%,年度间最大波动达16.3个百分点。

净利率虽在2024年回升至7.14%,但较2021年的8.35%仍有差距。更值得警惕的是,加权平均净资产收益率连续三年低于7%,2024年仅为5.49%,远低于制造业平均水平。

这种盈利能力的不稳定性,反映出公司在成本控制、产品定价权等方面存在明显短板。

并且,根据网络数据,君禾的经营活动现金流净额,在2024年同比骤降63.07%至6629.44万元,形成“营收增长、现金流萎缩”的反常局面。

更严峻的是应收账款问题2024年应收账款规模同比增长54.84%,占营收比重攀升至25.64%,较2022年提升近5个百分点。

应收账款周转率从2022年的4.78次降至 2024年的3.9次,资金回笼速度持续放缓,不仅加剧了现金流压力,更埋下了坏账风险的隐患。

四大挑战制约发展

首先是市场结构失衡,98%海外依赖的风险敞口,尽管近年来发力国内市场,但君禾股份长期依赖海外市场的格局尚未根本改变。

历史数据显示其海外收入占比曾高达98%,这种“把鸡蛋放在一个篮子里”的策略,使其对国际贸易环境异常敏感。2024年美国对华水泵加征关税的政策,直接冲击了其北美市场业务。

虽然公司启动泰国工厂建设以规避贸易壁垒,但该工厂要到2025年底才能满产,短期内仍难摆脱关税政策的负面影响。

此外,竞争格局也在逐渐恶化,在家用水泵领域,君禾股份正面临“前有堵截、后有追兵”的困境。欧美市场需求增长乏力,而东南亚本土企业凭借更低的生产成本抢占中低端市场份额。

公司虽然通过ODM模式进入国际大牌供应链,但缺乏核心技术壁垒,在原材料价格波动时难以有效转嫁成本。

研发投入占比长期维持在3%左右,低于行业龙头5%的平均水平,导致产品差异化不足,陷入“价格战”的恶性循环。

并且在一定程度上,运营效率也遇到了瓶颈。

从财务数据看,君禾股份的运营效率存在明显短板。存货周转率从 2022年的5.2次降至2024年的4.3次,低于行业平均的5.8次,反映出产销协同能力不足。

更关键的是资金使用效率问题,在经营活动现金流承压的情况下,公司2024年投资活动现金流净流出同比扩大3倍,主要用于购买理财产品,这种“激进投资 低效运营”的组合,进一步加剧了资金链紧张。

结语

说到底,股市里的涨停板就像夏天的雷阵雨,来得猛但未必持久。君禾股份这两天的股价跳涨,与其说是基本面的爆发,不如说更像市场情绪的一次集中释放——毕竟27%的换手率摆在那里,资金进出的热闹劲儿远超公司实际业务的变化。

但热闹过后,该面对的问题一个都躲不开。泰国工厂的投产时间表能不能卡住?北美市场的关税压力会不会再升级?账上躺着的应收账款能不能顺利收回?这些问号,才是决定这家老牌水泵企业能走多远的关键。

或许对投资者来说,与其盯着K线图猜涨跌,不如多看看泰国工厂的机器转得够不够快,国内门店的客流量有没有真的起来。

毕竟,能穿越周期的从来不是短期股价的波动,而是企业实实在在解决问题的能力。君禾接下来的每一步,都值得细品。

VIP复盘网

VIP复盘网