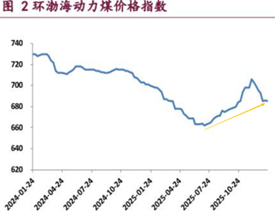

时间进入2月后,印尼突然表示暂停现货煤炭出口,叠加国内动力煤价格自2025年后半年的触底反弹之势,煤炭板块再次躁动。自然而然,两位圈内主要玩家——#兖矿能源(600188)VS#晋控煤业(601001),同时受到关注。前者手握澳洲矿山、能直接把煤装船运到日韩;后者坐镇山西大同,塔山煤矿的煤专供华北电厂。

来源:Wind,宝城期货金融研究所

千万别被一时的牛市冲昏头脑,翻看2025年前三季度财务数据,吓得小编心凉半截。兖矿营收1049.57亿,同比下滑11.64%;晋控营收93.25亿,缩水近17%。利润端更惨烈:兖矿扣非净利润65.19亿,腰斩式暴跌41.01%;晋控仅剩12.73亿,跌幅也高达40.47%。这对难兄难弟,纷纷陷入了营利双降的境地。

01

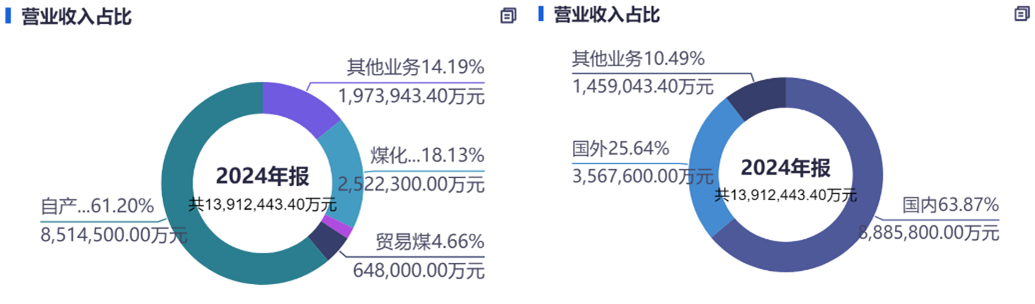

兖矿的生意,好比开了“能源杂货铺”,不只卖动力煤(狭义上指用于火力发电的煤),还生产喷吹煤、焦煤。也就是说,钢厂要的、电厂烧的、化工厂气化的,它都能配。2024年其煤炭业务占营收65.86%,其中自产煤就占了61.20%,毛利率高达48.55%;对比之下,贸易煤的毛利率只有7.62%。显而易见,其真金白银更多来自家矿井。地域上更是四面出击,国内占63.87%,国外占25.64%,真正做到了东方不亮西方亮。

来源:同花顺iFinD—兖矿能源营收分布

而晋控走的则是“单点爆破”路线,其97.89%的营收都来源于动力煤业务,几乎不搞别的煤种,也不涉足煤化工。地域上的战场也是高度集中,97.83%的营收来自国内,且煤质主打低硫、低灰、高发热量,专供电力、水泥、建材等行业。2025年前三季度,其商品煤销量2085.64万吨,实现营收88.19亿元,几乎全靠内需支撑。这种策略虽然省心,但抗风险能力天然弱于业务多元、市场全球化的兖矿。

来源:同花顺iFinD—晋控煤业营收分布

在这背后是两种不同的生存哲学。兖矿作为华东最大煤炭生产商,早年就敢花几百亿收购澳洲煤矿,目标是做全球玩家;晋控作为山西国资整合后的上市平台,首要任务是保供、稳产,战略上天然偏保守。前者不断扩张,后者固收阵营。

值得一提的是,兖矿还在加速向高端化工延伸,甲醇、醋酸、乙二醇等产品已形成完整产业链。2024年煤化工业务占营收18.13%,虽毛利仅21.60%,但有效分散了单一煤价风险。而晋控至今未涉足实质性煤化工,仍停留在“原煤—洗选—销售”的传统链条上,议价权始终受制于下游。

02

有趣的是,虽然两家利润都在掉,但毛利率的底子完全不同。2025年前三季度,晋控整体毛利率仍有37.36%,明显高于兖矿的29.74%。这一差距源于产品结构差异:晋控专注高质动力煤,几乎无低毛利业务拖累;而兖矿虽自产煤毛利强劲,却被煤化工、电力及低毛利贸易煤拉低整体水平。

兖矿的问题出在结构稀释,随着非煤业务占比提升,整体毛利率从2022年40.94%的高点回落至接近2021年水平;再加上财务费用率从2.01%升至3.06%,有息负债增加,进一步侵蚀利润。

来源:同花顺iFinD—兖矿能源(左)、

晋控煤业(右)

晋控的下滑则简单粗暴——煤价下跌,利润就少,其煤炭业务毛利率从2024年的近49.79%直接滑落至目前的38.09%,几乎没有任何缓冲。但好好在公司把省钱做到了极致,期间费用率从2024年的7.43%压到目前的4.59%,生生挤出近3个点;其中,财务费用甚至由正转负,意味着利息收入大于支出。一句话,开源不行,咱就把节流进行到底。

此外,现金流上也有明显差别。兖矿前三季度经营现金流净额为196亿元,远超净利润,说明主业造血能力强,客户回款快;而晋控净经营现金流仅15.11亿,略低于净利润,结合显著上升的应收账款,表明下游电厂可能开始拖账了。

03

再来看资产负债表,兖矿和晋控简直是两个物种。

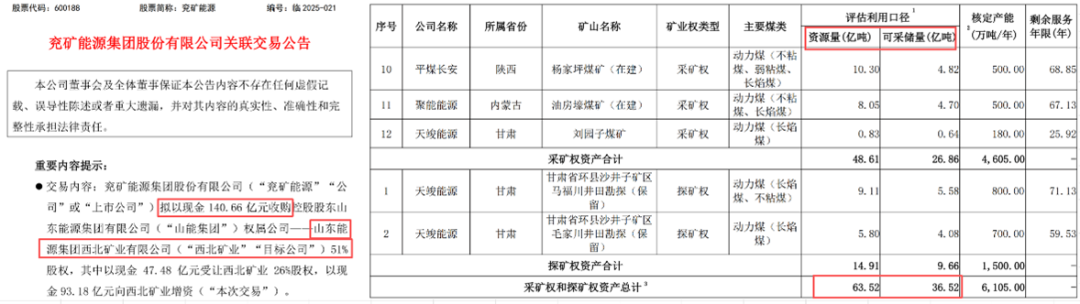

兖矿好比一艘满载弹药的巨型航母,总资产4319.00亿元,资产负债率66.91%,资产中的51.16%是矿山、设备、采矿权等硬核资本。而它还在疯狂投入——2025年上半年收购西北矿业,新增资源量63.52亿吨,可采储量提升36.52亿吨。虽然确实靠规模筑起护城河,但高杠杆也意味着,一旦煤价长期低迷,利息支出会压得喘不过气。

来源:同花顺iFinD—兖矿能源公司公告

从负债结构看,这种扩张是有代价的:短期借款占总资产5.72%,长期借款高达14.53%,还有4.62%的应付债券,流动与非流动负债基本五五开,典型的债务驱动型增长模式。

晋控则像一个精打细算的庄稼汉。总资产仅350.13亿元,资产负债率更是低到21.17%;另外其账上还趴着139.42亿元现金,而短期借款和应付债券均为零。所以,其资产结构走的是极简路线:一半是现金和存货,另一半是长期股权投资(主要是同忻煤矿32%股权)、固定资产和无形资产。公司主打一个不扩张、不冒险,就守着最优质的那几座矿,稳稳分红、慢慢赚钱。

其负债端更是干净利落,全部负债中流动负债占比高达69.03%,且基本全部为无息负债,而长期借款仅占0.86%,几乎没有金融杠杆,完全靠自有资金滚动运营。

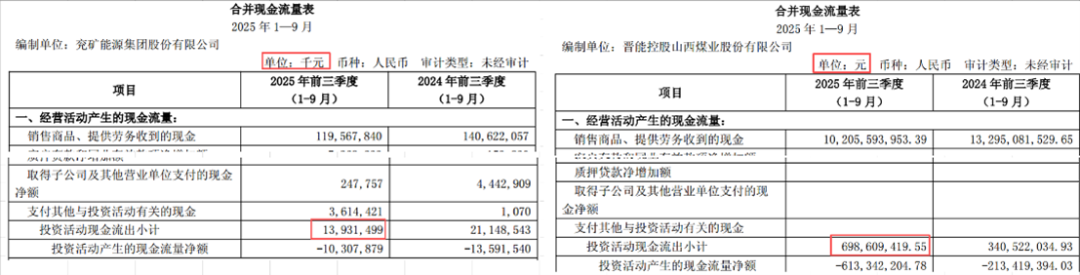

两者在投资活动上的花销对比会更为直接。2025年前三季度,兖矿在矿山建设、智能化改造和海外整合上砸了139.31亿元;而晋控同期的投资活动现金流出仅6.99亿元,推测基本用于现有矿井维护,并未显露扩张迹象。

来源:2025年三季度报—

兖矿能源(左)晋控煤业(右)

说到底,兖矿在用债务换资源、用规模搏未来;晋控则把利润变成现金,把现金变成安全感。

煤市没有永远的牛市,只有永远的生存者。有人用规模对抗周期,有人靠现金熬过冬天,真正的较量,不在煤价涨跌的一时胜负,而在风浪过后谁能屹立不倒

VIP复盘网

VIP复盘网