“制造端年产值突破10000亿元,出口总额突破1800亿美元,累计装机突破1200GW,组件出口超200个国家和地区……”“十四五”时期,我国光伏行业取得了诸多具有里程碑意义的突破。

近日,在“光伏行业2025年发展回顾与2026年形势展望研讨会”上,中国光伏行业协会对未来五年我国光伏行业发展进行了预测:“十五五”期间,全球年均光伏新增装机量将达725~870GW。其中,2026年全球光伏新增装机量将为500~667GW。同期,我国年均光伏新增装机量为238~287GW。

2026年光伏新增装机或降超两成

2025年,我国累计光伏装机量迈入太瓦时代。据国家能源局发布的最新数据,2025年国内光伏发电新增装机315.07GW,同比增长超13%,创历史新高,光伏新增装机量已连续13年保持全球第一。

然而,这股高歌猛进的势头或将按下暂停键。中国光伏行业协会预计,2026年一般情况新增光伏装机180GW,乐观情况新增光伏装机240GW,同比下滑23.8%~42.9%。若这一预测成真,将是自2020年新一轮光伏周期以来的首次同比下降。

不过,2027年起预计新增装机逐渐增加,到2030年预计达270~320GW。

“2026年,由于分布式管理办法、上网电价市场化改革等新政策刚刚推出不久,市场存在观望情绪,导致新增装机预计出现调整。但是后续随着新能源融合发展、绿电直连等政策实施的效果开始显现,预计新增装机会回到上升通道。不过,有一点是肯定的:增速会放缓,增量会持稳。”中国光伏行业协会顾问王勃华分析称。

在国际市场方面,“十五五”时期,预计欧洲市场将保持平稳;美国受政策不确定性影响较大,装机预期下调;印度装机预期增长迅猛;中东、北非及撒哈拉以南非洲地区等新兴市场光伏规划与部署步伐加快。

由我国光伏企业参与打造的巴基斯坦首个n型光伏电站项目

在此背景下,“十五五”时期,我国光伏行业发展理念和发展逻辑将发生较大转型,从比规模、拼价格转向比价值。

“实现发展模式的转型要重视两方面工作。”王勃华指出,一是政策层面,通过政策组合拳推动行业的转型升级,包括治理企业低价无序竞争、推动落后产业有序升级、推动产业升级等;二是企业要拓展第二增长曲线,一方面构筑技术护城河,加速推进无银/低银技术量产,降低对白银的依赖,储备钙钛矿及叠层电池技术等;另一方面,助推产业生态协同发展,构建光伏与储能、氢能的综合能源生态,拓展商业航天、车载光伏、消费电子等新型光伏应用市场。

“制造端应坚持向智能化、绿色化、融合化方向发展,三者相互支撑、相互赋能。”王勃华认为,智能化为绿色化和融合化提供技术支撑,包括研发与生产制造方面的智能化、电站建设运营方面的智能化,以及助力社会智能化转型等方面;绿色化为智能化和融合化确立价值导向,包括推动光伏产业链绿色用能、重点用能环节“以绿制绿”,发展节能降碳技术等;融合化为智能化与绿色化拓展实践空间。

在应用端,“十五五”时期须进一步扩大新能源供给、拓展新能源非电利用途径、积极推进新能源集成发展、全面提升新能源的消费水平,以及完善高比例新能源市场价格机制。

同时,还须不断开拓光伏行业对外开放的新格局。2026年1月9日,财政部、国家税务总局发布《关于调整光伏等产品出口退税政策的公告》,规定自2026年4月1日起,全面取消硅片、电池片、组件等光伏产品的增值税出口退税。

对此,王勃华表示,本次调整的直接影响是企业出口成本显著增加,导致企业盈利空间被挤压,短期呈现为成本骤增与“抢出口”窗口期。中期则影响企业分化及加速产能出清,依赖出口退税补贴企业或因出口依赖和竞争力不足而退出市场,尤其是中小企业。“不过从长期来看,将倒逼技术创新、优化竞争格局,推动我国光伏产业在全球市场上构建更可持续的竞争力。”王勃华说道。

此外,企业须摆脱过去粗放型的海外拓展方式,更加注重布局的策略性与灵活性。结合国家外交战略,推动合作模式与运营方式的多元化与多样化,以增强在国际市场的适应能力与综合竞争力。例如,推动标准、检测、认证服务出海,构建独资、合资、代工相结合的运营模式等。

我国光伏产业链在全球仍占据主导地位

会上,王勃华回顾了我国光伏行业“十四五”时期的发展情况。他表示,过去五年,我国光伏行业在规模、技术、市场、应用等方面实现跨越式的发展。

其中,装机量、发电量等应用方面的跨越式增长最令人瞩目。中国光伏行业协会数据显示,“十四五”期间,我国光伏累计新增装机量是“十三五”期间的4.5倍,光伏累计新增发电量是“十三五”期间的3.6倍。2023年—2025年连续三年,光伏每年新增装机量均高于“十三五”期间累计量;2025年一年的发电量,就高于“十三五”期间累计量。

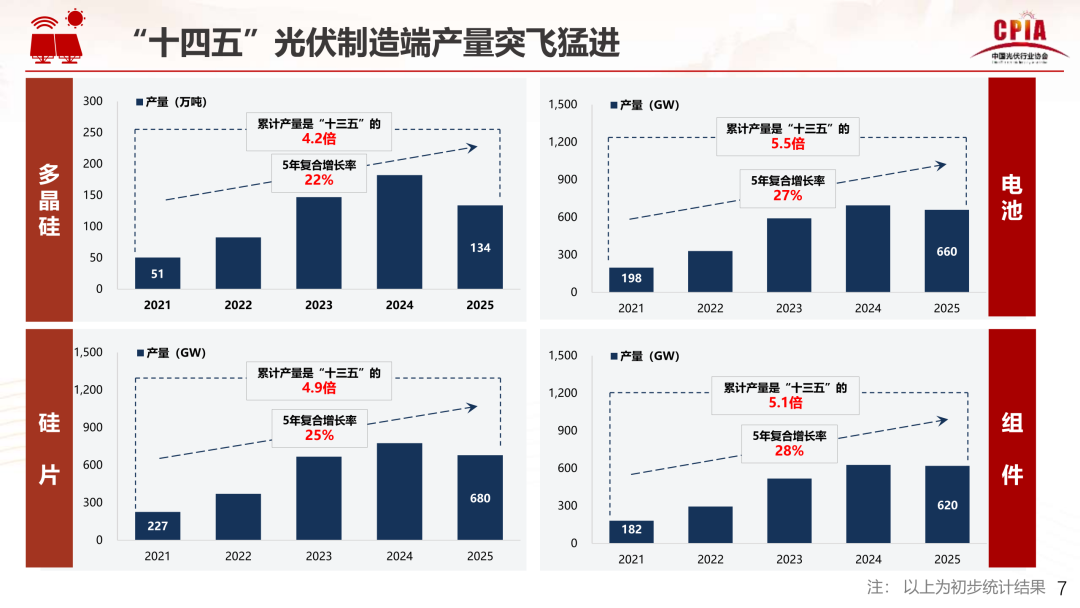

在制造端,产能大幅扩张。“十四五”末期硅料、硅片、电池片、组件四大环节产能较“十三五”末期增长3至6倍。截至“十四五”末期,硅料产能超350万吨,硅片产能超1500GW,电池产能超1400GW,组件产能超1100GW。

来源:中国光伏行业协会

与产能同步攀升的还有产量。“十四五”期间,制造端产量突飞猛进。光伏各环节累计产量均为“十三五”时期的4~5倍,五年复合增长率最低为22%,成为近三个五年计划中增长最快的时期。

“‘十四五’期间,我国光伏产业经历了两个截然不同的阶段:一是产量的攀升期,由于‘双碳’目标,以及国家和地方的一系列政策影响,光伏产业大规模生产,带动产量一路冲高,到2023年达到高点;二是产量的回调期,由于前期增长过快,导致供大于求,产品价格快速下跌,行业增速出现下降。”王勃华分析道。

光伏技术创新依然活跃、亮点纷呈。多晶硅作为耗能最大的环节,“十四五”期间,电耗降低21%,能耗降低28%,蒸汽耗量降低62%,人均产出量提升了88%,产线自动化程度不断提高。

硅片实现全方位、多维度技术进步。N型单晶硅市场占比从2021年初的个位数,快速提升至2025年的97%。硅片厚度整体下降12%~27%,并于近年来趋于稳定。王勃华分析认为,这主要出于两方面原因,一是降本的动力在减弱,二是持续减薄须在提升良率与控制碎片率之间寻求平衡,技术难度相应增加。

电池环节是技术密集度最高、技术创新最活跃、创新点最多的环节。N型电池的量产效率年均提升0.3%,主流技术快速迭代,TOPCon技术占比从2021年的2%左右跃升至如今的87.6%,已成为主流。主流电池的银浆消耗量在下降,TOPCon电池银浆消耗量在此期间下降超35%。实验室电池效率持续突破,“十四五”期间,我国11家研究单位27次打破美国国家可再生能源实验室(NREL)的实验室效率纪录,全球占比达55%,较“十三五”期间翻番。值得一提的是,仅在2025年,我国就有6家研究单位9次突破NREL实验室电池效率纪录,为近五年之最。

组件功率持续增长,2025年182版型组件功率提升至595W,较2021年提升50W;双面组件市占率提升至80.4%,成为绝对主流。

然而,伴随着制造端产量突飞猛进和技术快速迭代,产业链价格大幅走低。“十四五”始末相比,四个环节下降幅度均超60%,硅片价格降幅甚至达82.8%。

作为外贸“新三样”之一,光伏产品出口也经历一场由高速扩张到结构调整的深刻转型。“十四五”期间,出口总量整体呈现增长趋势,但出口产品结构出现新变化,更加多元化。长期占据出口主体产品地位的组件,出口增幅逐年降低,但仍保持高位;硅片、电池的比重则在上升。

欧洲作为我国光伏组件出口传统主体市场,市场需求放缓,占比持续回落。亚洲、非洲市场快速崛起,其中巴基斯坦、菲律宾、老挝、阿尔及利亚、刚果等成为重要增长点。而电池出口市场高度集中,亚洲长期占据电池出口主体市场,占比维持88%以上。

“我国光伏产业链在全球仍然占据主导地位。”王勃华介绍道,截至2025年,我国多晶硅、硅片、电池、组件产能在全球占比分别为96%、96.2%、91.3%、80.1%

VIP复盘网

VIP复盘网