核心要点

事件描述

近期,长安汽车预计2027年推进全固态电池逐步量产;亿纬锂能宣布将在2026年推出全固态电池产品。

事件点评

全固态电池当前完成初步的技术收敛(硫化物为主的方向),但固固界面问题是最大难点。由于电池在日常循环中的“呼吸”造成的膨胀,除了初步制造中保持固固有效接触之外,保持使用中良好固固接触也很关键。

全固态电池产业的爆发还需跨过材料和设备两大难关。1)从材料上看,主流的硫化物电解质难点在于空气敏感性(硫化氢毒性与环境控制难题)、材料成本下降等。2)从设备上看,在全固态电池的制备中压力之外,日常使用中的堆叠压力成为影响循环和倍率等核心性能的关键。从电池核心性能角度看,我们认为消费者使用场景下循环性和循环中倍率稳定性或将是产业初期关键。

全固态电池或处于新能源车2009-2010年阶段(第一阶段、元年)。此阶段往往是政策催化 技术路线的收敛 产业链的完善,伴随着中试线放大、送样测试和示范装车等。我们认为当前全固态电池或将处于产业元年阶段,预期2027年左右有类似“十城千辆”的少部分示范性装车,小规模量产或以2030年为节点,大规模量产或在2030年后。

从投资角度,建议关注全固态电池的核心要素硫化物电解质等、硫化锂、以及等静压、辊压设备等中长期的投资机会。

此前我们发布的报告《从技术本征看固态电池产业发展趋势》 从技术本征角度回答了半固态、 全固态电池等产业化问题。 当前对全固态电池, 正在逐步完成技术路线的收敛、 中试线的扩大, 产业链的完善等过程。

站在当下, 全固态电池本征的难点到底在哪, 以及产业基本面状态如何, 以及二级市场的预期如何, 这是我们本篇报告关注的重点。

全固态电池最早起源于上个世纪,在锂金属锂枝晶安全问题的十字路口,有两种主要方案:一是替代锂金属负极,即液态锂离子电池路线;二是替代电解液,即固态锂电池路线。彼时选的是前者,伴随着最近十多年以来固态电解质的逐步突破,本征安全性高的全固态电池成为大家关注的重点。

全固态电池需要满特定测试条件下失重率<1%要求。2025年5月,根据中国汽车工程学会发布的《全固态电池判定方法》,样品通过破口目视检测(无液体渗出)定性排除显性液态残留,再通过120℃真空干燥6小时后的失重率<1%的定量检测(失重率是指在特定条件下,样品失去的质量与初始质量的比值),则判定为全固态电池。

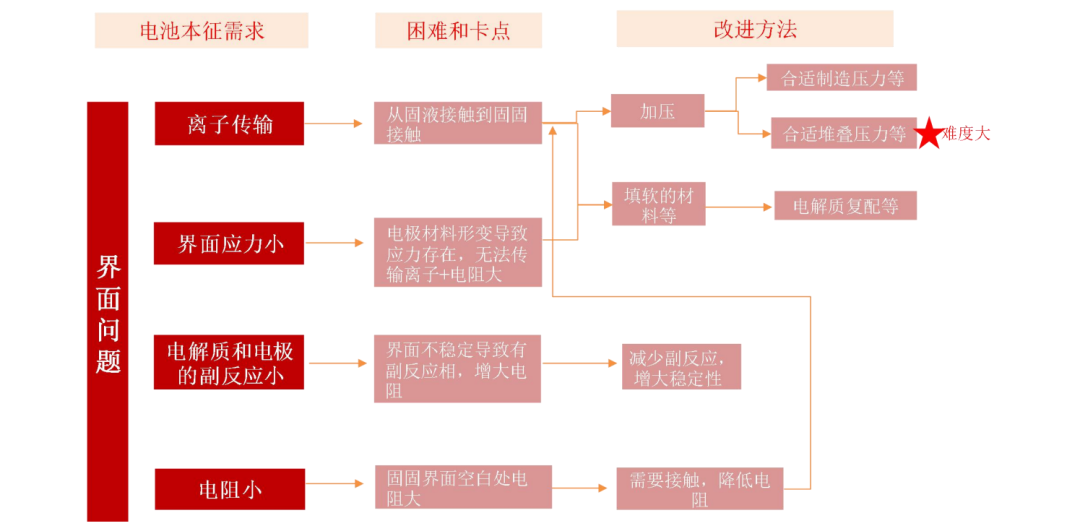

全固态电池当前完成初步的技术收敛(硫化物为主的方向),但固固界面问题是最大难点。全固态电池当前基本完成技术路线的收敛,硫化物成为重点发展方向。从全固态电池应用上看,性能的完善和降本均是产业重点,尤其是降本是有相对清晰的产业路径。性能完善方面,由于全固体电池是固体和固体的接触,不同于液态电池的固体和液态间有效接触。其难点在于如何用一个固体和固体的接触替代原先固体和液体的有效接触,达到工业化的循环、倍率等电池性能要求。

固固界面问题主要依赖于材料和设备改进来解决,包括引进卤化物、聚合物等复配硫化物电解质,使用加压设备帮助固体材料之间的有效接触。对于固体材料接触界面,主要有离子传输、界面应力小、电解质和电极副反应小、电阻小等需求,从实现的方式上看,加压和材料的改性等是关键。

全固态电池中,由于几无液态,电芯的“呼吸”(膨胀)形成固固界面持续有效接触的难点。通常正极材料相变引起的晶胞体积变化要小于负极材料,例如在充电过程中,层状结构钴酸锂晶胞体积收缩(脱锂)约1.9%,NCM晶胞体积变化约2%,橄榄石结构的磷酸铁锂晶胞体积变化约7%,而石墨嵌锂后晶胞体积膨胀约10%,因此充放电过程中膨胀以负极材料为主。展望未来,硅基负极或将逐步进入渗透率加速期,硅负极膨胀远高于石墨负极(硅在充电过程中与锂的合金化反应时会产生剧烈膨胀,其最大体积膨胀率高达300%,远高于石墨的10-12%),对全固态电池固固界面问题提出更大挑战,这带来设备工艺的难点。

图表1:从本征角度看全固态电池的难点和改进措施

资料来源:五矿证券研究所整理

由于电池在日常循环中的“呼吸”造成的膨胀,除了初步制造中保持固固有效接触之外,保持使用中的良好的固固接触难度也很大。本质上看,电池性能的发挥前提是固固界面的良好有效接触,这分为2个问题,一个是电池制造中实现良好接触,这个问题产业上有了等静压等方案;但被市场忽略的是,另一个在使用中在不断的膨胀中实现良好的加压,从而保持固体和固体间的接触,难度较大。

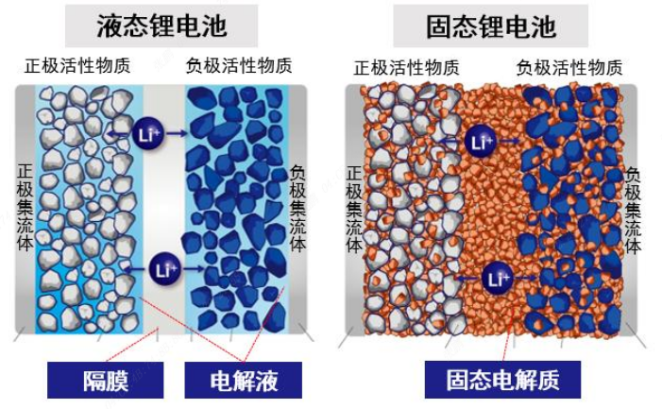

图表2:固态电池与液态电池结构对比图

资料来源:Maxell、五矿证券研究所

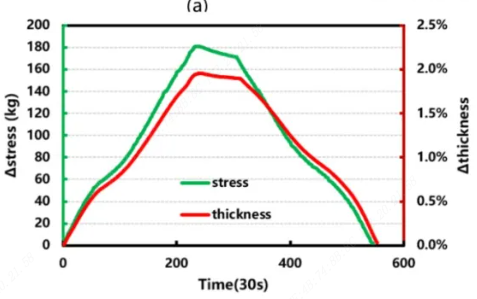

图表3:电芯原位测试膨胀厚度和膨胀力曲线显示有膨胀现象

资料来源:元能科技、五矿证券研究所

备注:绿色恒间隙模式,红色恒压模式

当前处于全固态的发展初步阶段,我们关注的是产业爆发还需跨过哪些难关,我们认为需要材料和设备两大方面配合,尤其是如何实现合适的堆叠压力是关键。最终全固态产品核心指标可能是工业标准下的真实循环寿命,1000圈或将是合适的一个初步目标。

一、材料

全固态电池的材料主要有固态电解质及其核心原材料,我们以相对主流路线的硫化物为例。硫化物电解质主要问题在于棘手的空气敏感性(硫化氢毒性与环境控制难题)、材料成本的下降等,我们认为降本路线是相对清晰,难点在稳定性控制等性能方向。

1)从性能上看,硫化物电解质稳定性略差,硫化物与水结合产生硫化氢,这种物质的有毒属性带来制造安全风险。从稳定性角度,目前硫化物材料主要依赖手套箱环境下操作(惰性气体环境),未来需要搭建低露点生产线等进行生产。

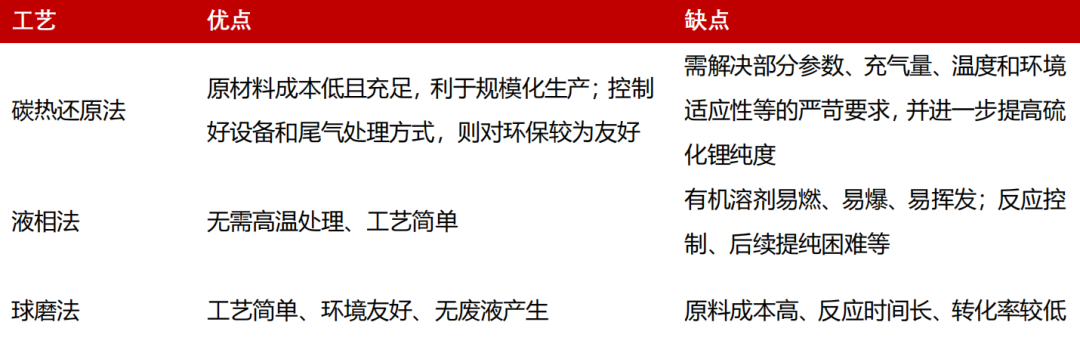

2)从成本上看,硫化物电解质降本主要取决于原材料硫化锂。硫化锂材料化学性质活泼的,在空气中易水解产生剧毒的硫化氢气体。从硫化锂性能要求上看,集中在纯度、粒径(D50)及比表面积三方面,比如纯度最低需达到“4个9”(99.99%)。目前,主要硫化锂供应商高纯度产品仍处于小规模实验室生产阶段,导致价格高昂,此前在1000元/g;下一步,预计50万元/吨价格或是重要的产业化拐点。从生产工艺上看,硫化锂主要有固相、液相、气相三种路径。固相法最为常见,这又包含球磨、高温烧结、碳热还原法等。

图表4:硫化锂主流制备方法

资料来源:高工锂电、《全固态电池关键材料-硫化锂制备研究进展 》孙家乐等,五矿证券研究所

二、设备

在全固态电池的制备中的压力之外,堆叠压力成为制造压力之外影响循环和倍率等核心性能的关键。全固态电池本质是需要依赖固固紧密的界面接触实现离子传输,才能有循环、倍率等性能的表现。为了弱化固固界面的困扰,电极制备和运行过程中,存在两种类型的压力:

1)制造端压力:电极制备过程中的外部压力,通常为几十、几百MPa。

2)堆叠压力:在运行时通常小于10 MPa,称为堆叠压力。制备压力直接影响电极和电解质的孔隙率和离子电导率,而合适的堆叠压力对于电池运行过程中材料和电解质等的接触至关重要。商业化的压力要求往往在2MPa左右,这与全固态10 MPa左右堆叠压力要求有差距。这意味着需要一些技术工艺改进堆叠压力问题,从文献角度看,有利用低杨氏模量的电解质、复合电解质材料设计、电解质结构设计、恒压系统等进行改进。

总的来看,制备压力通过一些辊压、等静压等设备可以完成,但堆叠压力难度较大,压力太大可能也会破坏材料的形变(从而导致电池迅速失效),导致接触面以及相对应的电阻其问题。

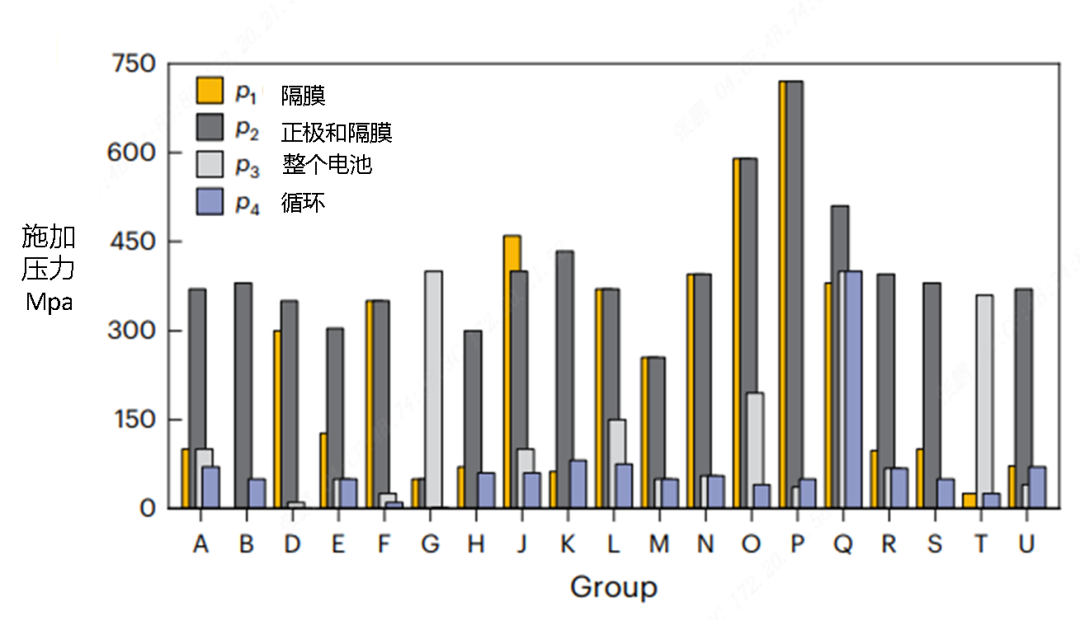

图表5:全固态电池各个步骤中需要不同的压力

资料来源:《Benchmarking the reproducibility of all-solid-state battery cell performance》Sebastian Puls等,五矿证券研究所

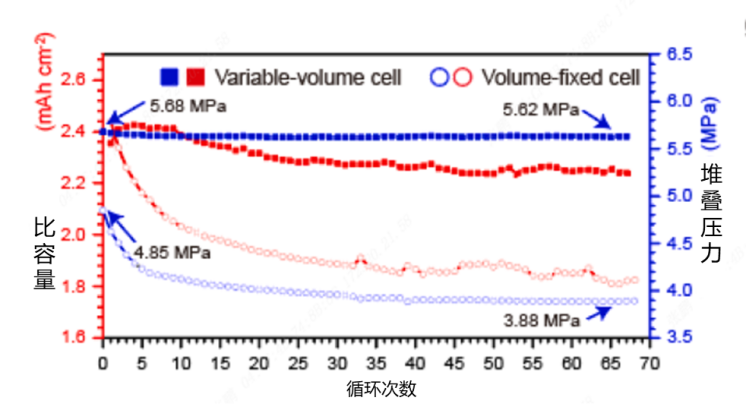

图表6:合适的堆叠压力下电池有较好的循环特征

资料来源:《Enhancing electrochemomechanics: How stack pressure regulation affects all-solid-state batteries》Chanhee Lee等,五矿证券研究所

1)等静压设备

等静压是电池制造端加压方案之一,但未来需要解决规模化和大型化等问题。为了保持固固界面良好接触,需要对电池在制造端加压。一般电极或者电解质的孔隙率如压缩在5%以内,界面接触电阻显著降低,不同于湿法孔隙率25-35%,这往往需要采用辊压和等静压方式解决。对全固态电池进行等静压成型时,其压力一般超过400Mpa。但大压力对电池材料也会造成破坏、以及电芯可能造成外观破损和内短路风险。等静压当前需要解决的难点在于规模化、大型化等,其在小批量生产时有作用,但是当大批量生产时产生的问题就会凸显,要匹配未来的连续化生产。

图表7:等静压数据参数情况

资料来源:电动中国、五矿证券研究所

图表8:干法电极厂家清研纳科的规划

资料来源:高工锂电、五矿证券研究所

2)干法电极

干法电极和全固态电池搭配的安全性潜力更大。干法工艺可以在不使用溶剂的情况下,通过干法混合粘合剂、活性材料和导电剂,然后将其压制在集流体上形成电极。可消除湿法工艺烘干后,溶剂分子的残留问题,减少了其与固态电解质发生副反应的风险,提高了电池的安全性和能量密度。

正极干法电极难度较大,正极成膜稳定性等限制了良品率的提升。干法电极技术路线的扩大起源于特斯拉,其曾在2019年收购Maxwell,取得了该公司干法电极核心专利技术。直到2024年7月其财报交流会上,特斯拉披露双干法4680电池将在Q4量产。一般负极干法电极难度低于正极,主要是正极相比石墨负极较好的润滑性而言,辊压难度较大。从干法电极难点上看,主要包括混料均匀性、自支撑膜成型的稳定性、连续制造的效率等,正极为主的干法电极良品率仍有提升空间。从指标上看,国内相关企业目标是提升面密度的均匀性,目标是将面密度波动控制在3%以内。

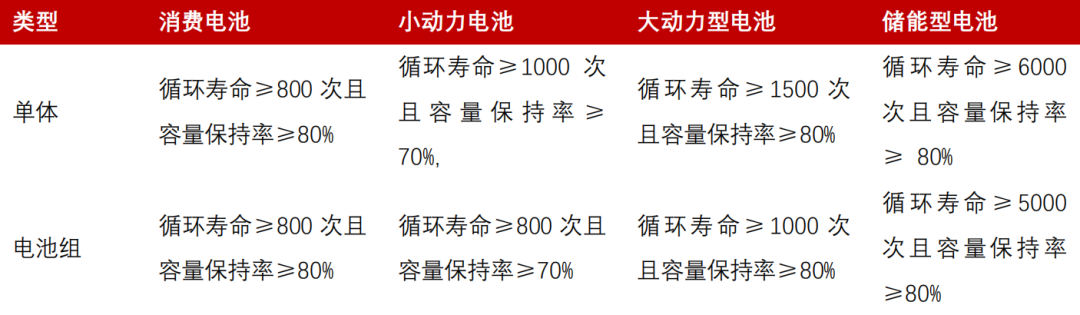

图表9:电池循环性能的行业标准

资料来源:《锂离子电池行业规范条件(2024年本)》,五矿证券研究所

从电池核心性能角度看,我们认为消费者使用场景下循环性和循环中倍率性或将是产业初期关键,这均为固固界面带来的核心难点。循环性数据上看,据《锂离子电池行业规范条件(2024年本)》,引导单体动力电芯循环寿命1000-1500次,电池组为800-1000次;消费电池为800次。我们认为全固态电池的倍率性能侧重经历循环使用后的倍率稳定性。从良品率上看,据高工锂电报道,有的企业固态电池实验室阶段60%-70%,中试线更是低至40-50%,后续良品率的爬升仍需要一定时间。

从基本面角度看,典型的产业周期往往有几个阶段,以新能源车板块为例:

1)第一阶段(2009-2010):产业元年,以“十城千辆”示范性项目为代表。

2)第二阶段(2013-2014):产业0-1阶段,以补贴政策大规模铺开和部分场景落地为代表。

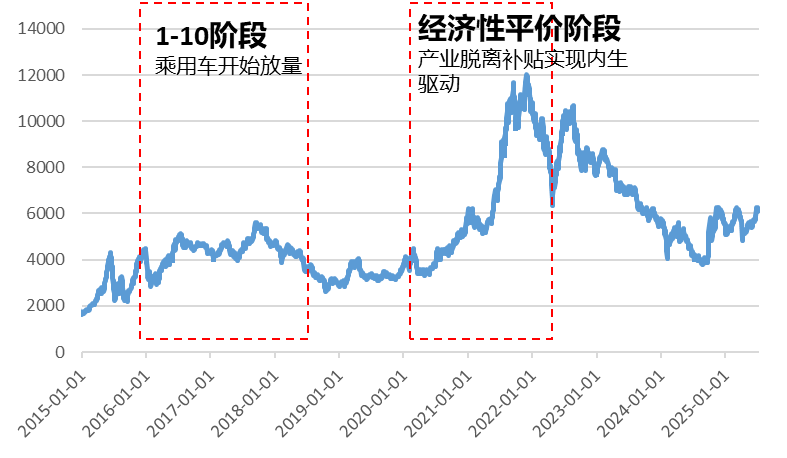

3)第二阶段(2016-2017):产业1-10阶段,乘用车开始放量。

4)第四阶段(2020-2022):经济性平价的到来,需求爆发。

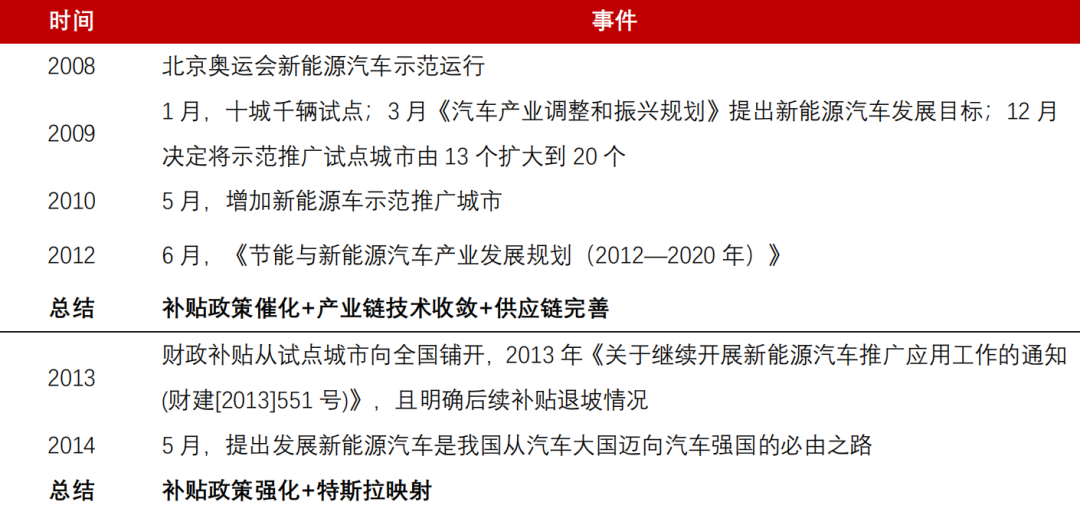

图表10:新能源车发展初期阶段总结

资料来源:深圳新闻网、盖世汽车、虎嗅、国务院、中国能源网、经济日报、发改委、五矿证券研究所

图表11:新能源车发展阶段(2009-2014年)

资料来源:wind、五矿证券研究所

备注:锂电池指数走势(884039)

图表12:新能源车发展阶段(2015-2025年)

资料来源:wind、五矿证券研究所

备注:锂电池指数走势(884039)

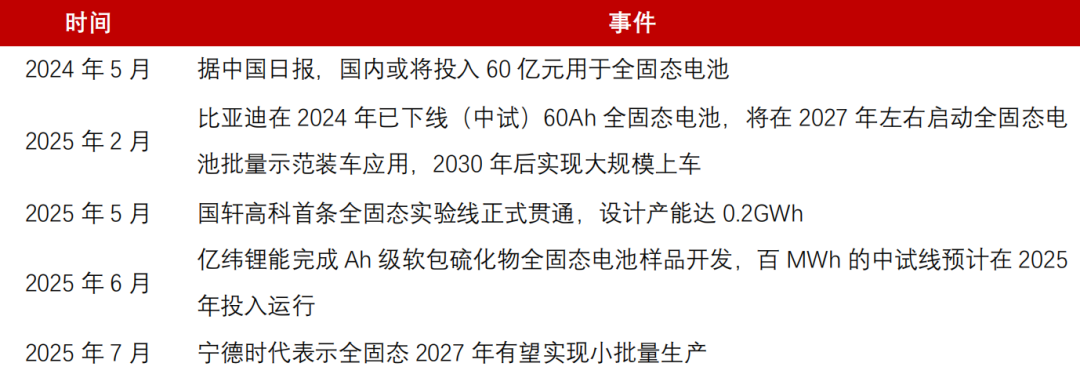

图表13:全固态电池初期发展阶段事件总结

资料来源:起点锂电、电池中国、鑫椤锂电、高工锂电、中工汽车网、互动易、五矿证券研究所

全固态电池或处于新能源车2009-2010年阶段(第一阶段、元年)。从全固态电池产业的难点来看,虽然其产业化仍需一定时间,但当前类似2009-2010年新能源车所处的阶段,在此期间往往是政策催化 技术路线的收敛 产业链的完善,伴随着中试线的放大和产业送样测试等。从半固态电池产业进度来看,产业首次装车是2022年1月的50辆东风E70,此后依旧陆续在完成性能的提升和降本两大工作。

我们认为当前全固态电池或将处于产业元年阶段,对其未来大规模量产时间仍需保持耐心。预期2027年左右或有类似“十城千辆”的少部分示范性装车,小规模量产或以2030年为节点,大规模量产或在2030年后。

从投资角度,建议关注全固态电池的核心环节硫化物电解质等、硫化锂、以及等静压、辊压设备等中长期的投资机会。

风险提示

1、硫化物等电解质材料降本不及预期

2、全固态电池循环性提升不及预期

3、全固态电池设备规模化和相关工艺进展不及预期

4、假设全固态电池产业进度超预期,则我们预期的量产时间将提前

VIP复盘网

VIP复盘网