最近,强势的有色板块(虽然今天跌了一些)带动了化工、石油、农产品等板块的行情。市场上开始流传“金银→工业金属→石油化工→农产品”这样的大宗价格传导逻辑。

那么,作为去年四季度我们就关注并推荐的化工行业,仅仅是受益于上述逻辑引起的外溢资金推动吗?本文我们就再度来重新认识一下化工行业。

化工行业基础认知

基本定义

先来了解一下基础定义:化工行业(化学工业)是指利用化学方法改变物质组成、结构或合成新物质,进行规模化工业生产的经济部门。它是以化学工艺为基础,将原料(如石油、煤炭、天然气、矿石、农产品等)通过化学反应和物理加工,转化为各类化学品、材料和产品的工业体系。

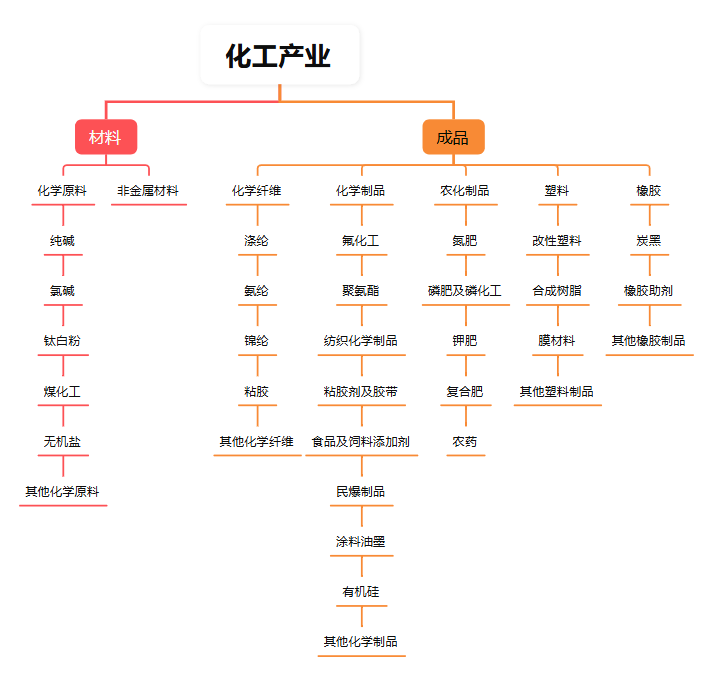

子行业分类

按照申万行业的分类方法,基础化工行业可以大致分为:上游的化学原料、非金属材料,以及下游的化学纤维、化学制品、农化制品、塑料、橡胶等七个子行业。

制作人:老吴

当然,也可以按照衣食住行等属性,分为纺服链、大农业链、大地产链、家电链、汽车链及其他。

四大特征

化工行业是典型的资本密集型、技术密集型、周期性行业,具有以下四个核心特征:

重资产属性:固定资产投资大,设备折旧成本高,新建项目从审批到投产通常需要3-5年,前期投入巨大,投资回收期长。这决定了行业具有较高的进入壁垒和规模效应。

强周期性:与宏观经济、下游需求(房地产、汽车、家电、纺织等)高度相关,呈现明显的周期性波动。产品价格受供需关系、原材料成本、产能利用率等多因素影响,盈利波动较大。

产业链复杂:上游为石油、天然气、煤炭等基础原料,中游为各类基础化工品和精细化工品,下游覆盖农业、工业、消费等众多领域。产业链长,各环节关联性强,需关注上下游传导关系。

政策敏感度高:受环保、安全、能耗"双控"等政策影响显著。近年来"双碳"目标、供给侧改革、产业升级等政策导向,对行业格局产生深远影响。

化工板块复盘及展望

数据来源:Wind,截至日期:2025/1/30

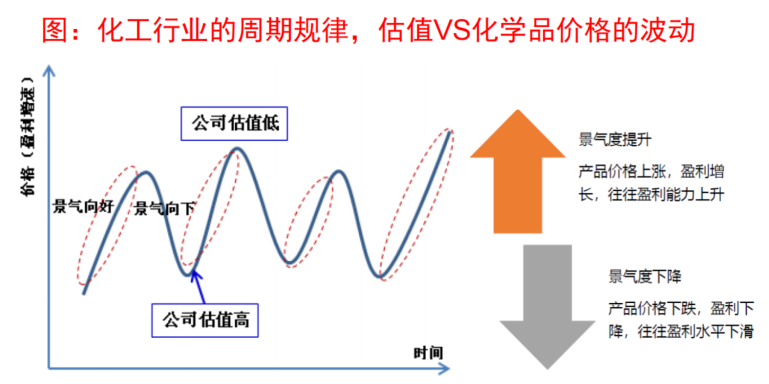

周期行业的投资,最重要的就是关注供需两端的变化。化工行业目前的基本情况是:

(1)供给端,2023 年以来受宏观经济低迷影响,化工企业盈利承压,扩产意愿逐步走弱,本轮扩产已步入尾声,同时叠加2025年7月份之后,我国反内卷的力度显著加强,化工行业供给侧的出清速度也产生了显著的影响;

(2)需求端,我国化工行业具有稀缺的需求增长属性,因为我国的化工行业锚定的是全球的需求(我国化工产业的市场份额大致在40%~50%,且仍在提升),相比于煤炭、钢铁、水泥、玻璃等内需为主的行业,化工行业有望更快复苏。

资料来源:长江证券

只要控制住新增产能的释放,在需求稳健增长的背景下,化工产业就有望迎来供需平衡。何况去年7月份之后,国家还加大了反内卷的力度,供需平衡的进度有望进一步提前。这也是去年7月份之后,化工板块反转的核心原因。

在反内卷之后,自上而下在化工行业不同领域出现了一些价格协商机制。在可预期的数年内,像前几年那样无节制地互相杀价,以至于大家集体亏损的局面就不太容易出现了。也就是说,化工行业的净利率低点从之前的负值有望修正到正值以上,化工行业的整体底部得到了明显的上修。

此外,部分化工品种还存在像电解铝一样的供给限制(我国电解铝产能上限为4500万吨/年,截至2025年底,国内电解铝运行产能约4400万吨,已接近产能天花板,剩余合规空间不足100万吨),比如氟化工里的制冷剂,2025年是三代制冷剂(HFCs)配额管理全面实施的第二年,生产配额总量受限且逐年削减,供给端刚性约束成为价格上涨的核心支撑。R32、R134a等主流品种配额分配集中度高,头部企业控量挺价意愿强烈。

注:以上为市场主流成交价区间,不同企业、不同渠道价格存在差异;数据来源:百川盈孚、卓创资讯等权威机构监测

类似R32、R134a这样的品种供给约束预计将会越来越多,因为我们的国策之一是要在20230年碳达峰,化工产业有望在近几年加入双碳考核。从最新的情况来看,确实有很多大型的化工项目的审批是大幅延迟的。

根据生态环境部2025年11月发布的《2024、2025年度全国碳排放权交易市场钢铁、水泥、铝冶炼行业配额总量和分配方案》,钢铁、水泥行业已于2025年正式纳入全国碳市场,2025年度为实质性履约期(2024年为数据夯实过渡期)。这是碳市场首次扩围,标志着高耗能行业双碳考核进入实质阶段。

生态环境部在相关文件中多次提及"已启动化工、石化等行业扩围前期准备工作"。

近期化工板块的上涨,一是可以理解为有色资金的外溢,二是部分化工品种确实也出现了涨价,以及基于双碳政策带来的涨价预期。

跟机构的调研了解到,当前化工产业的产能利用率并不低,很多化工品的价格还没有怎么涨……

最后,总结一下化工行业的基本投资逻辑:需求在持续增长,供给本身就在自然出清,同时叠加了反内卷以及双碳考核,最近几年将有望实现供需平衡,甚至不排除部分品种供不应求,价格持续上涨。

VIP复盘网

VIP复盘网