刚刚,内存互连芯片龙头企业澜起科技(A 股代码:688008;H 股代码:06809.HK)在香港联合交易所有限公司主板挂牌上市。首日开盘报168 港元,较发行价高开 57.17%。这一里程碑事件标志着澜起科技正式构建 “A H” 双资本平台,为其深耕 AI 基建与全球化战略打开全新融资通道。

41.3% 折让,聚焦核心研发

41.3% 折让,聚焦核心研发

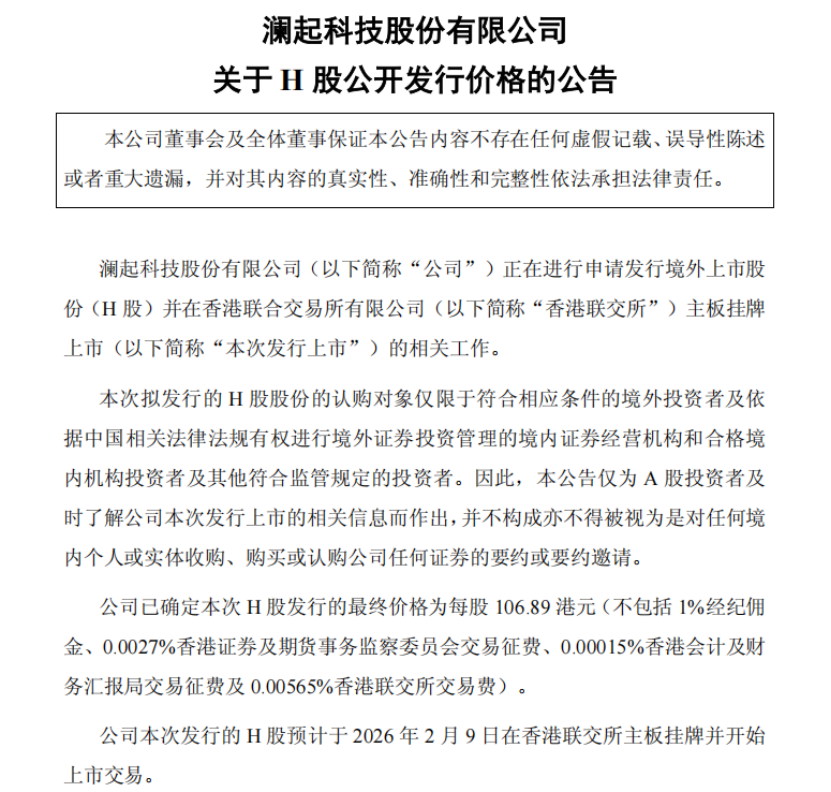

根据澜起科技2 月 6 日披露的公告,本次 H 股发行最终定价为 106.89 港元 / 股(不含交易手续费),每手 100 股对应的入场费约 10796.8 港元。以 2 月 6 日 A 股收盘价 163.54 元(约合 182.1 港元)计算,H 股发行价较 A 股存在 41.3% 的显著折让,这一估值差异成为吸引全球资本的关键因素之一。

从募资用途看,公司明确约70% 资金将在未来五年投入互连类芯片研发,重点突破 AI 服务器、云计算基础设施所需的高速互连技术,巩固全球技术领先地位;15% 用于战略投资及收购,加速产业链整合;10% 补充营运资金,剩余 5% 提升商业化能力。

业绩表现亮眼

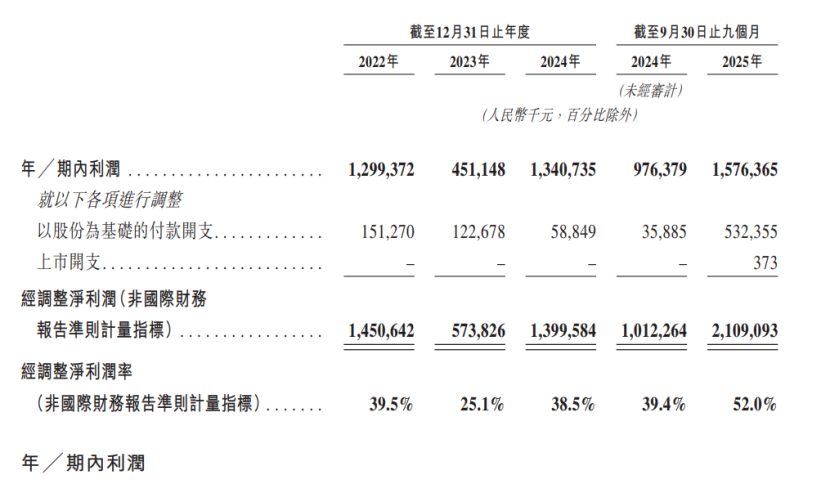

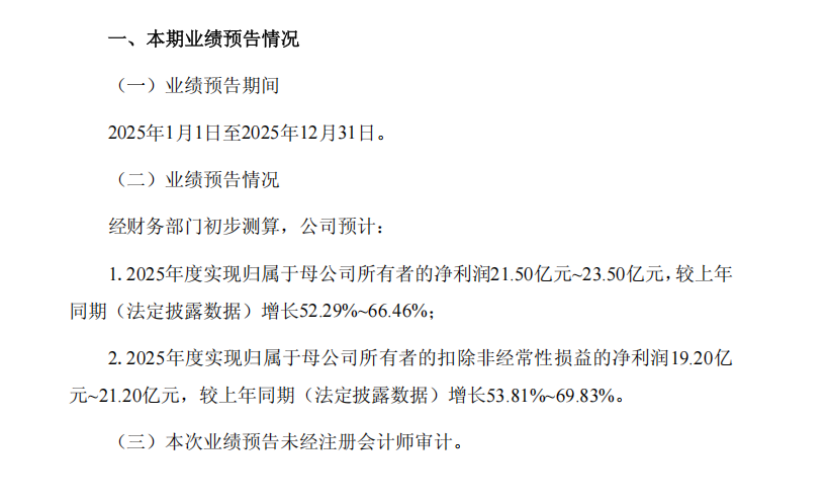

财务数据显示,澜起科技近年业绩呈现强劲复苏与增长态势。2025 年前三季度,公司实现营收 40.58 亿元,同比增长 57.83%;归母净利润 15.76 亿元,已超过 2024 年全年净利润(13.41 亿元);根据年度业绩预告,2025 年归母净利润预计达 21.50 亿 - 23.50 亿元,同比增幅 52.29%-66.46%,扣非后净利润增幅更是高达 53.81%-69.83%。

对于业绩变化的原因,公司表示受益于AI 产业趋势,行业需求旺盛,公司互连类芯片出货量显著增加。

盈利质量方面,公司核心业务互连类芯片2025 年上半年毛利率达 64.34%,整体毛利率 60.44%,显著高于半导体设计行业平均水平,体现出强大的技术溢价能力。业务结构上,内存互连芯片收入占比长期维持在 80% 以上,同时 PCIe/CXL 高速互连芯片业务快速崛起,已成为全球第二大供应商,形成 “双轮驱动” 的增长格局。

对于作为国内唯一实现新一代内存互连芯片量产的企业,澜起科技在全球产业链中占据关键地位—— 其核心产品已深度嵌入三星、SK 海力士等国际内存巨头的供应链体系,成为全球主流存储厂商的核心合作伙伴。

A H 协同

此次登陆港股,是澜起科技继2019 年科创板上市后的又一资本布局。据了解,公司 H 股上市进程高效推进 ——2025 年 7 月递交申请、12 月通过港交所聆讯、2026 年 1 月 30 日启动招股,背后由中金公司、摩根士丹利、瑞银担任联席保荐人,高盛与中信证券参与协调,豪华投行阵容凸显国际资本市场认可度。

“双资本平台将为澜起科技带来多重优势。”业内人士表示,一方面,港股市场可吸引更多国际长期机构投资者,优化股东结构;另一方面,港元融资渠道将降低外汇风险,支持公司海外研发中心建设与全球客户拓展。从行业视角看,澜起科技的上市也为港股半导体板块注入稀缺标的,其聚焦的内存互连赛道是 AI 算力基础设施的核心环节,随着 DDR5 内存渗透率提升与 PCIe 6.0 技术普及,公司长期增长空间清晰。

AI与数字化转型是明确的长期趋势,全球数据流量持续激增,对数据中心算力、存储和传输效率提出了永无止境的要求。作为数据中心服务器内部核心互连芯片的供应商,澜起科技的产品技术壁垒高,市场地位稳固,有望持续享受行业增长红利。

此外,公司还在积极布局如CXL(Compute Express Link)相关芯片、津逮服务器平台等新兴产品线,致力于构建更完整的数据中心解决方案,开拓新的增长曲线。H股上市募集的资金,有望加速这些前沿技术的研发和产业化进程。

VIP复盘网

VIP复盘网