PVC资产有望迎来重估

自2025年年底以来,PVC相关个股都有明显上涨,也得到了股票市场的普遍关注。同时PVC商品价格虽有一定上涨,但更多被解读成为应对26年4月后出口增值税不退税政策的抢出口行情。PVC行业未来究竟会如何变化,基本面是否能够满足市场期待,还存在较大争议。我们认为PVC作为典型的高能耗产品,与电解铝存在较大的相似性,而过去几年两者的景气度可谓“云泥之别”。

但展望未来,我们认为压制PVC景气度的因素已经发生转变。PVC的需求结构已经达到了重大调整的零界点,后续可能重演2022年后电解铝需求结构变化的趋势,PVC资产价值有望迎来重估。而在双碳政策与发电能力等因素影响下,PVC供给端扩张也极其困难。我们认为PVC双吨度电盈利将向电解铝看齐,有望修复到1500元以上。

需求结构是重估驱动力

PVC与电解铝都是典型高能耗产品,在产业发展过程中有非常大的相似性。但近几年,两者的景气度却出现非常大的分化。

2.1

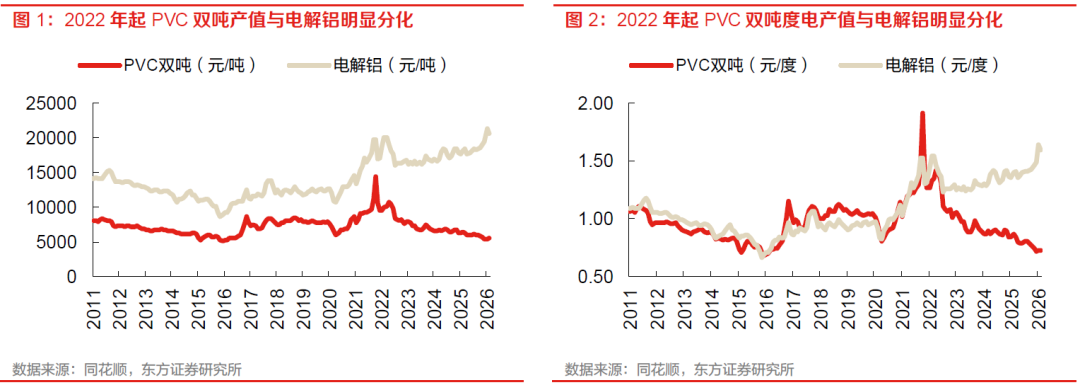

2022年起PVC与电解铝显著分化

PVC生产路线分为电石法和乙烯法,电石法产能占比超70%,基本生产原料是焦炭、盐、电力。生产1吨PVC会联产约0.7吨烧碱,共需要消耗约7500度电。电力成本是可变成本中占比最大的项目,因此PVC行业在发展过程中,产能逐渐向电力和焦炭资源丰富的西北地区集中。电解铝的情况也很类似,生产每吨电解铝约需要消耗13000度电。因此电解铝产能主要分布在依托火电的西北地区和依托水电的西南地区。

由于在PVC和电解铝的生产过程中,电力都是最重要的生产要素。因此从理论上来说,投入单位电力应当获得相当的产出。我们以PVC双吨产值(1吨PVC 0.7吨烧碱)和电解铝单吨产值,分别除以两者的耗电量,得到度电产值。从计算结果看,在2022年前的很长时期,PVC与电解铝的度电产值基本是一致的。但是2022年之后,两者发生了非常显著的分化。到2026年当下,同样消耗一度电产生的产值,生产电解铝达到电石法PVC的一倍以上。可以说,电解铝获得了远高于PVC的行业景气度。

2.2

PVC出口增长将成重估动力

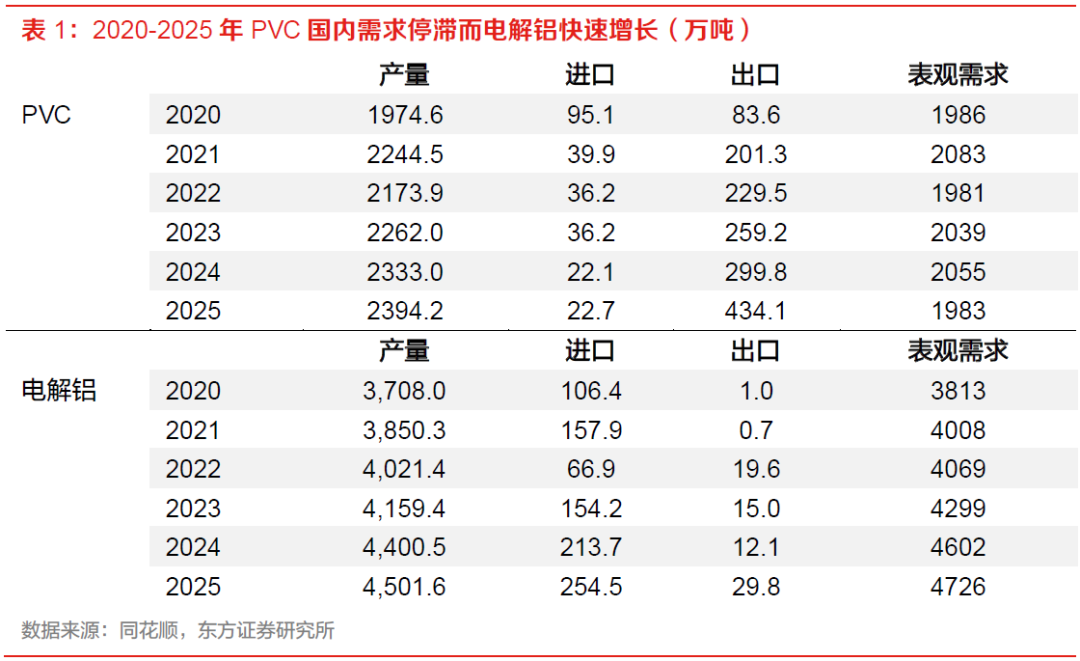

虽然对于电解铝的景气度提升,市场普遍将其归因于国家在2017年出台的4500万吨产能红线政策。但我们认为,在2022年后导致电解铝和PVC产生明显分化更重要的原因是需求端的变化。从PVC和电解铝的表观需求量可以看出,2021年之后PVC的国内表需略有下滑,仅能维持在2000万吨左右的水平,增长的产量主要依靠出口来消化。而电解铝的需求则一直保持较好增长。

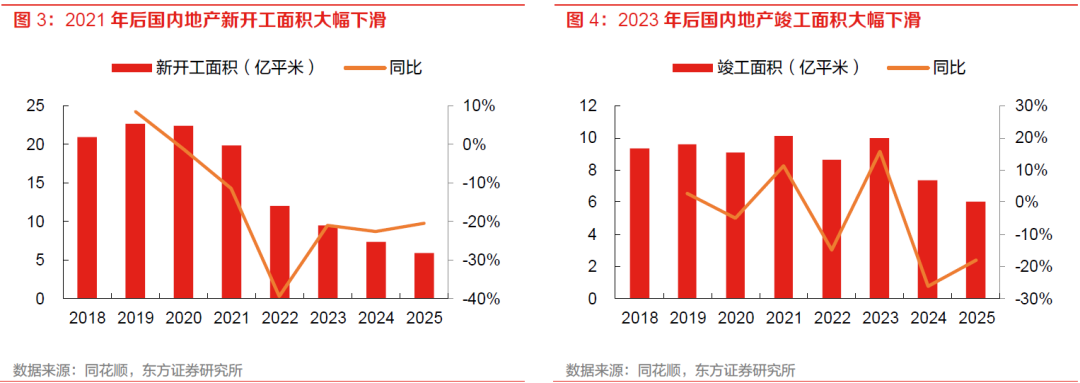

两者需求量的分化,核心原因是需求结构的差异。PVC国内终端需求长期以地产为主,2021年之后随着国内新开工面积和竣工面积的相继大幅下滑,PVC的内需结构也发生了重大的结构性转变。反观电解铝,铝材作为光伏组件的重要材料,我国光伏产业的高速发展成为电解铝需求增长的最主要动力。我们按照光伏电池产量、1.2倍容配比、1.5万吨铝每GW的单耗计算。到2025年,在其他领域需求保持稳健增长的同时,光伏用铝量已经占到我国铝需求量约12%。

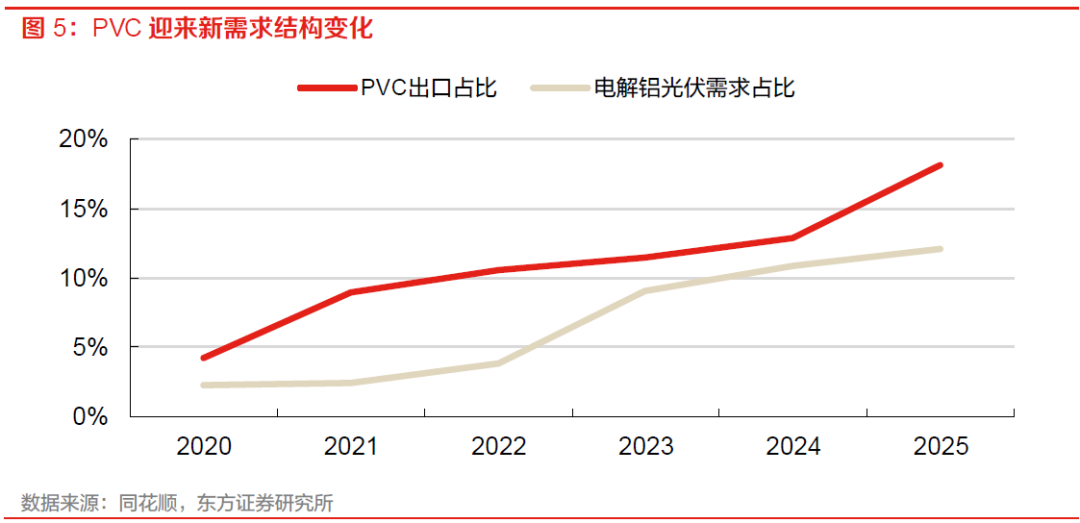

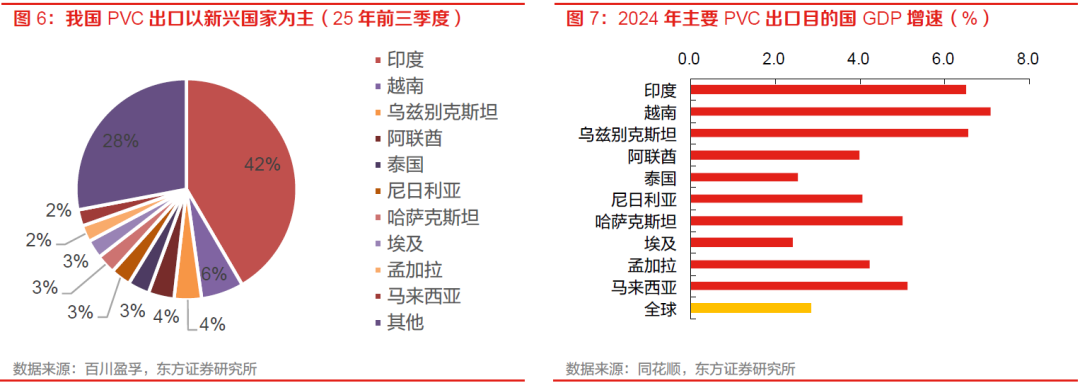

但是展望未来,我们认为PVC的需求结构已经基本完成了重大调整。我国地产基本面已触底,未来对于PVC需求的负面影响将非常微弱,甚至不排除转正的可能性。而过去几年快速增长,维持PVC供需不至于崩溃的出口量,已经走到了即将成为需求主导力量的零界点。2025年,我国PVC出口量已经占到总产量的18%。我们认为这可能是一个非常重要的转折点,只要这些新兴发展中国家能够在我国“一带一路”倡议、“人类命运共同体”愿景的影响下保持增长势头,那我国的PVC需求有望重演2022年后电解铝结构转变的过程,PVC的资产价值也有望随之重估。

能源属性是重估价值锚

我们认为需求决定了PVC资产重估的方向,而供给约束及背后的能源属性,决定了PVC资产的价值锚。

3.1

碳排问题是PVC供给的隐形红线

上文提到,市场普遍将国内电解铝的景气度归因于“4500万吨产能红线”政策。PVC行业虽然没有类似的明文规定,但我们认为政府实际已经划下了隐形红线,这条红线的依据就是碳排放强度。只要我国的双碳政策不动摇,那国内PVC供给将持续受到约束,甚至因此退出。

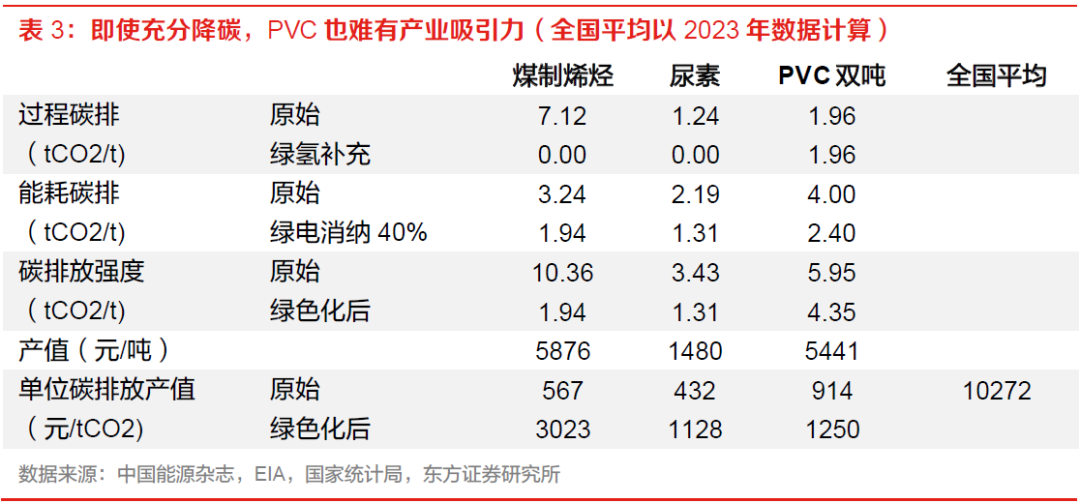

按照2023年EIA统计的我国碳排放总量计算,当年我国单位碳排放产生的生产总值已经超过1万元。化工作为偏上游的基础行业,单位碳排放产值自然明显低于这一水平。因此如果能够在化工行业实现有效碳排放强度的压减,对于双碳目标的实现就有非常重要的价值。

化工行业中煤化工由于巨大的过程排放,是问题非常突出的子行业。而煤化工中碳排放强度较大主要就包括煤制烯烃、尿素和电石法PVC。不过各产品又面临不同的情况,首先尿素作为最主要的化肥,关乎我国粮食安全问题,因此我们认为政策主动压减尿素产能的可能性极低。而且尿素和煤制烯烃的过程排放主要来自煤制氢的反应过程,理论上通过绿氢替代,这部分碳排可以被完全避免。如果再考虑电力消耗中的绿电消纳,那能耗排放也能有一定程度的下降。即使是排放强度极大的煤制烯烃,我们测算理论上至少可以将单位碳排从10.36吨降低到1.94吨,降幅超过80%。

然而电石法PVC的过程排放主要来自电石生产的反应过程,这一过程目前还没有低碳化的技术路线,仅有能耗排放部分可以通过绿电来降低。电石法PVC不仅当下单位碳排的产值很低,未来改善空间也非常小,需求结构上还有较大出口量。因此我们认为,在双碳目标框架下,电石法PVC可以说是化工行业中最不具备产业吸引力的产品之一。在未来碳排放指标有限的发展过程中,电石法PVC实际已经被划下了供给的红线。

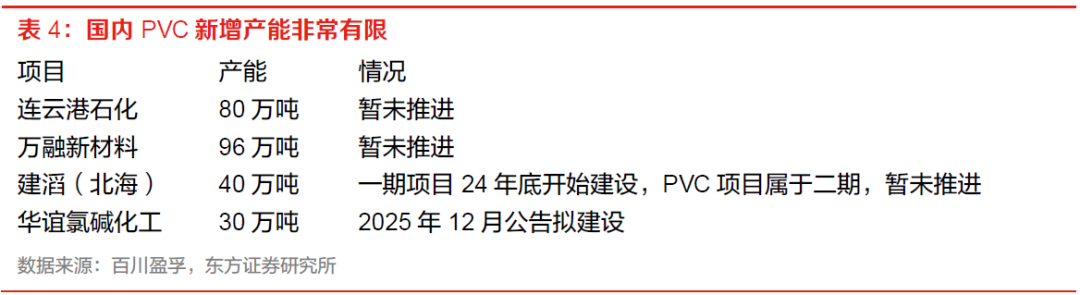

对于乙烯法PVC来说,虽然能耗与碳排低于电石法,但乙烯法需要乙烯作为原料,而乙烯装置基本都位于东部沿海地区。先不论当下行业景气度还处于较差水平,即使未来投资回报率提升,从全局考虑,我们认为地方政府将有限的资源投入到乙烯法PVC的意愿也很低,未来新增产能非常有限。

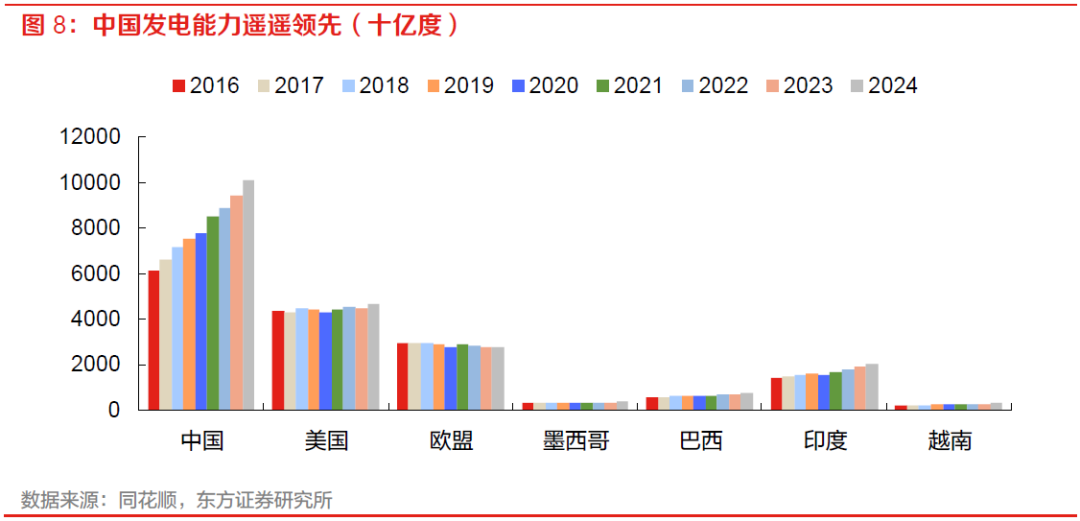

在海外,即使不考虑碳排放问题,PVC也有一条隐形的产能红线,就是发电能力。这一问题我们在前期多篇深度报告中都有分析。我国在发电量和电力建设能力上遥遥领先于全世界,这背后是我国几十年深耕的成果,世界其他国家和地区目前都看不到复制的可能性。即便是投资回报已经很好的电解铝,近几年印尼等不少周边国家都有规划,但进度却非常缓慢。

3.2

盈利有望向电解铝靠拢

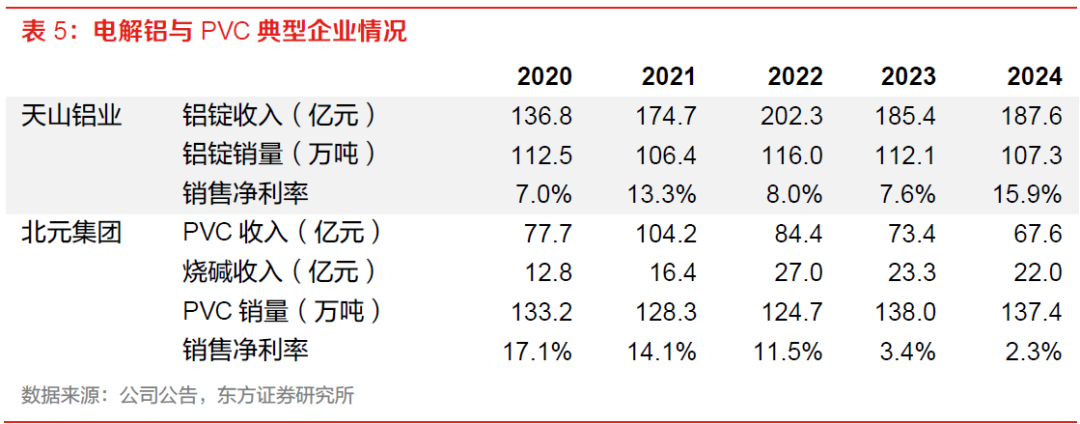

根据上文分析,我们认为在需求结构转变、供给难以扩张的情况下,电石法PVC的投资回报率有望向电解铝靠拢。而这一投资回报率应当以最核心的生产要素电力来作为指标。我们以主业相对集中,区位也比较靠近的天山铝业和北元集团作为样本。我们选取天山铝业作为电解铝企业样本,主要由于其电解铝生产所用氧化铝主要来自外购,因此其电解铝情况能够较好表现氧化铝-电解铝单一环节的盈利情况。另外,北元集团PVC产能110万吨,电石产能50万吨,还需要外购100万吨以上电石用于PVC生产。因此2021-2022年,国内电石价格因双碳政策大幅上涨时,北元集团盈利能力相对产业链配套更完整的PVC企业来说偏低。

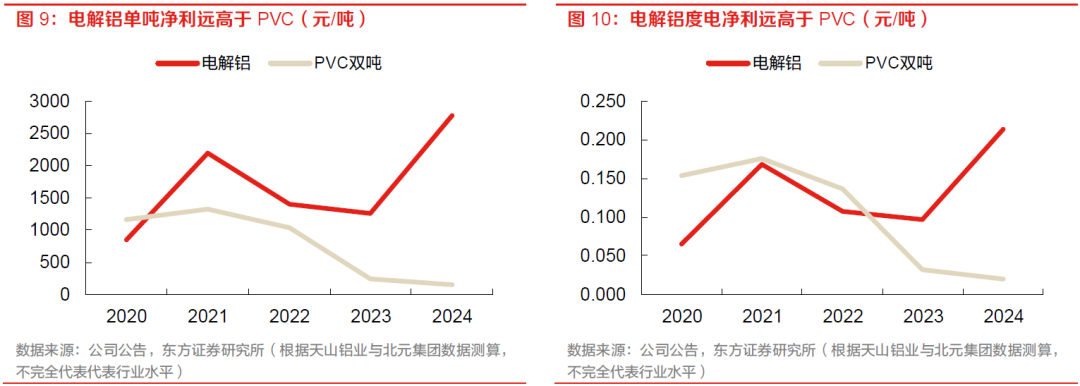

可以看出2022年开始,PVC的盈利能力开始大幅下滑。而电解铝2023年与2022年基本相当,到2024年大幅提升到了约2800元/吨。如果将单吨产品净利润除以耗电量,到2024年电解铝的度电净利润提升到约0.21元,而PVC则已几乎没有利润。即使不考虑电解铝盈利能力进一步提升,电石法PVC度电盈利如果能够修复到0.21元的水平,那7500度耗电量意味着PVC双吨净利将超过1500元。对于乙烯法PVC来说,其价格与电石法PVC同步变化,假设油价不变的情况,那乙烯法PVC的盈利提升幅度将和电石法一样。

投资建议

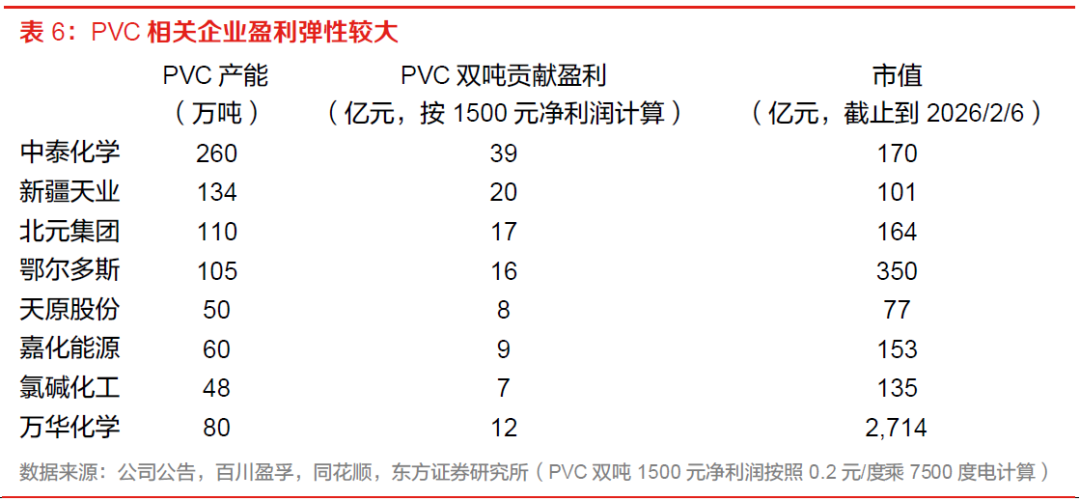

PVC行业相关标的主要包括中泰化学、新疆天业、北元集团、鄂尔多斯、天原股份、嘉化能源、氯碱化工、万华化学。这些企业大都属于PVC行业中竞争力较强的公司。但受到行业景气度影响,目前这些公司PVC业务的盈利能力都较差,如新疆天业预告2025年全年盈利还处于小幅亏损状态。如果PVC盈利水平能够达到我们上文预期,则这些企业的盈利都将得到明显提升。

风险提示

1)双碳政策变化:报告中分析PVC产能受到双碳政策影响较大,如果国家政策变化,将会导致PVC供给预期变化。

2)油价大幅波动:油价对于化工价格有较大影响,如果油价大幅波动,也会导致PVC价格,以及乙烯法PVC盈利出现波动。

3)新兴国家发展形势变化:本文假设新兴国家能保持较高发展速度,但如果形势不及预期,则会影响化工产品需求。

4)假设条件变化影响测算结果:文中测算基于设定的前提假设基础之上,存在假设条件发生变化导致结果产生偏差的风险。

VIP复盘网

VIP复盘网