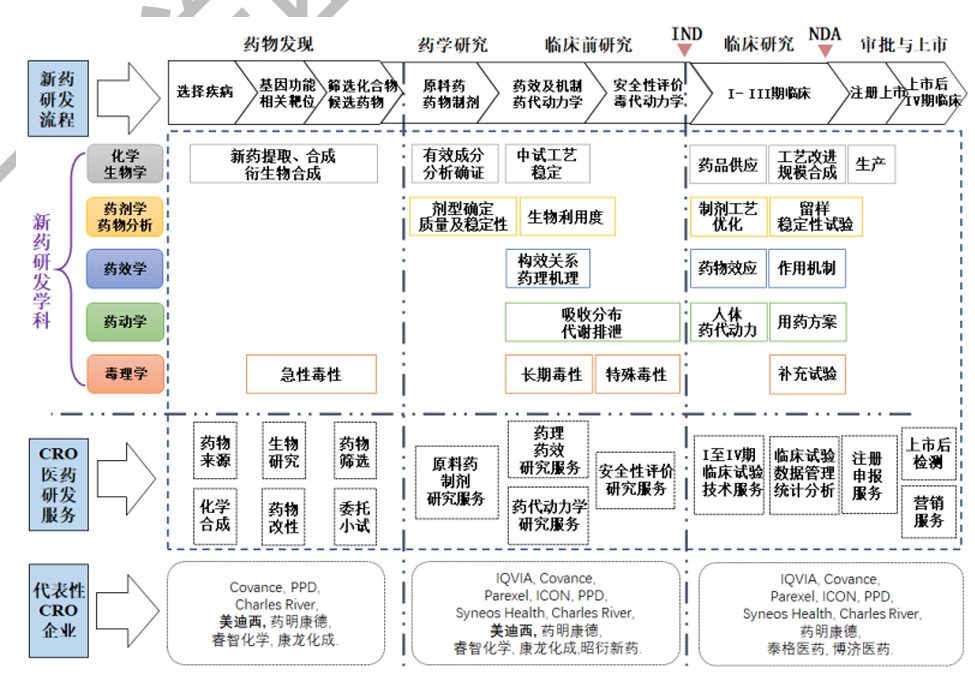

不管是新药还是仿制药,其研发过程都可以大致分为临床前和临床研究,相对应的CRO企业的业务我们也可以将CRO分为临床前CRO和临床CRO。

事件:药明康德2025半年报业绩预告,25H1,预计营业收入约207.99亿元( 20.64%),其中持续经营业务收入同比增长约24.24%。

(25Q1,营业收入同比增长21.0%,其中持续经营业务收入同比增长23.1%)预计经调整归母净利润人民币63.15亿元,同比增长约44.43%。预计扣非归母净利润55.82亿元,同比增长约26.47%,与经调整净利润增速相比主要受到汇率波动的影响。

博腾股份2025年中报预告,2025年上半年,随着公司客户管线、产品管线的不断丰富和拓展,研发技术能力和产品交付能力的不断提升,公司面向国内及国际市场的总体业务均实现了平稳增长,公司预计实现营业收入15.5-16.2亿元,同比增长15%-20%。

受益于公司营业收入的持续增长,成本费用的严格管控,精益运营带来的运营效率提升,以及新业务减亏等因素影响,公司整体毛利率较去年同期实现大幅提升,盈利能力持续提升。

经初步测算,2025年上半年,公司预计实现归属于上市公司股东的净利润0-3,000万元,实现扭亏为盈。

翰宇药业2025年中报预告,上半年翰宇药业实现归属净利润1.42亿元至1.62亿元,同比增长1470.82%至1663.89%;实现扣非净利润1.22亿元至1.42亿元,同比增长304.27%至337.76%,两者均同比实现扭亏为盈。

根据目前CRO行业中,部分上市已经公告预告来看,这些公司业绩都在反转,甚至大幅增长。

CRO行业进过过去连续三年的下行,行业的估值低和业绩底部我们认为已经出现,伴随着行业中报出来,我们认为CRO行业的景气度有望进入反转,行业内的企业业绩都将逐步向好。

CRO,即合同研发组织,是指通过合同形式为医药企业在药物研发过程中提供专业化外包服务的公司或机构,其业务模式主要是接受客户委托,按照行业法规及客户要求提供从药物研发到上市过程中的全流程或部分流程服务。

不管是新药还是仿制药,其研发过程都可以大致分为临床前和临床研究,相对应的CRO企业的业务我们也可以将CRO分为临床前CRO和临床CRO。

临床前CRO:从事化合物研究服务和临床前研究服务,主要包括新药发现、先导化合物和活性药物中间体的合成及工业研发、安全性评价研究服务、药代动力学、药理毒理学、动物模型的构建等。

目前国内从事临床前CRO的主要公司有药明康德、康龙化成、昭衍新药、睿智化学、美迪西等。

临床CRO:针对临床试验阶段的研究提供服务,涵盖临床I-IV期技术服务、临床数据管理和统计分析、新药注册申报等。国内从事临床CRO的主要公司有泰格医药、药明康德等。

图:CRO行业产业链图谱

数据来源:九方金融研究所

创新药投融资情况

从CRO产业链我们可以看出,CRO行业的景气度和医药行业密切相关,当创新药企业加大新药的研发,医药企业加大医药项目的投入,CRO企业,作为医药行业的卖水人,其业绩随着行业研发投入和投融资增长而增长,反之下滑。

过去三年,医药行业研发和投融资,随着美国加息周期的开启,进入下行期,CRO行业也进入业绩调整期,相关公司股价也连续下跌了三年。

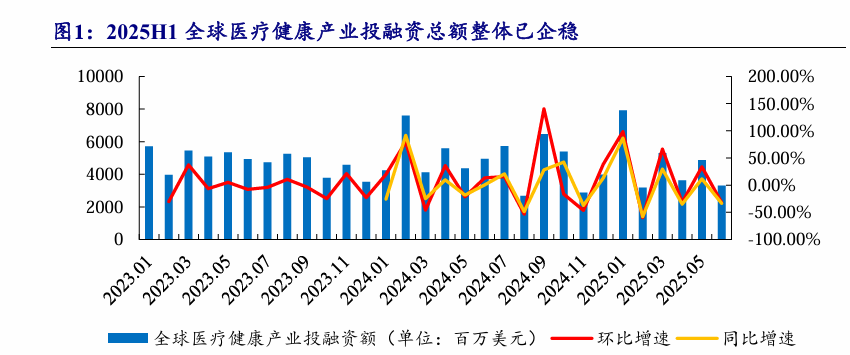

伴随着美国降息周期开启,全球医药投融资项目在逐步修复。2025H1全球医疗健康产业投融资总额整体已企稳。根据动脉橙数据显示,2025年1-6月,全球医疗健康产业投融资总额约282亿美元,同比略微下滑8.6%;投融资事件数约980起,同比下滑19.3%。

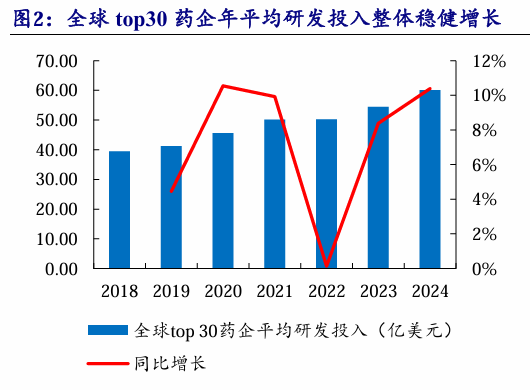

全球top30药企平均研发投入整体稳健增长,2024年约60.11亿美元,同比增长10.39%。季度间平均研发投入整体平稳,单Q4一般高于前三个季度,2023年至今各季度间平均研发投入同比增长稳健。

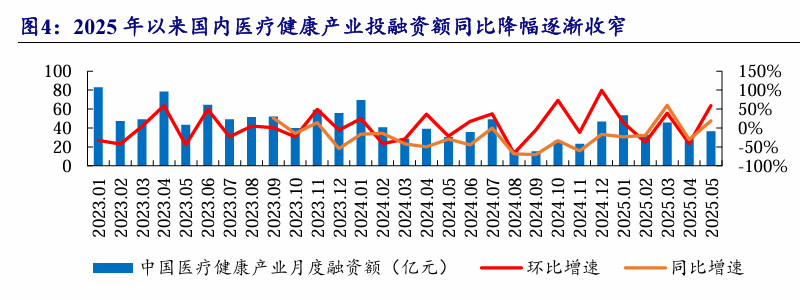

2025Q1,全球top30药企平均研发约12.54亿元,同比基本持平。2025年以来国内医疗健康产业投融资额同比降幅逐渐收窄,新药申报IND数量同比企稳回升。

根据财联社创投通数据,2025年1-5月中国医疗健康产业融资额约194.95亿元,同比下滑约6.49%,同比降幅逐渐收窄。根据Insight数据,中国新药申报IND数量同比企稳回升,2025年1-6月约914个,同比增长约2.47%。

图:全球医药行业投融资触底,下半年有望触底回升

图:国内医药投融资触底回升

数据来源:九方金融研究所

图:全球top30创新药企业研发投入

数据来源:九方金融研究所

CRO行业/股价复盘

回顾国内CRO行业发展历程,上一波产业景气周期主要由创新药大的产业浪潮驱动。在政策支持、资本热捧以及市场需求增长的多重利好因素影响下,创新药研发成为生物医药行业的热门赛道。

为了提高研发效率、降低研发成本,众多药企纷纷将部分研发环节外包给CRO企业,这使得CRO行业迎来了快速发展的黄金时期。一时间,CRO企业数量不断增加,业务规模持续扩大,行业整体呈现出繁荣景象。随着行业的快速扩张,供需两端的问题逐渐暴露出来。

在供给端,大量资本涌入CRO行业,导致产能快速扩张。CRO企业为了抢占市场份额,努力加大投入、扩充团队、新建实验室,使得行业产能出现过剩现象。同时,由于行业内企业技术水平参差不齐,服务同质化严重,市场竞争日益激烈,企业之间陷入了价格战的恶性循环,行业内卷程度不断加剧。

在需求端,资本市场融资通路不畅和医药政策成为制约行业发展的关键因素。创新药研发具有投入大、周期长、风险高的特点,药企需要持续的资金支持才能维持研发项目的推进。

然而,随着资本市场环境的变化,全球进入加息周期,全球经济下行,地缘政治冲突加剧。医药基金资产退出、上市通路愈发困难,投资机构对创新药项目的投资变得更加谨慎,融资难度加大。

许多创新药企因资金短缺,不得不削减研发预算,减少对CRO企业的订单需求或降低报价金额,直接导致CRO行业需求端出现萎缩,行业发展进入一段下行期。

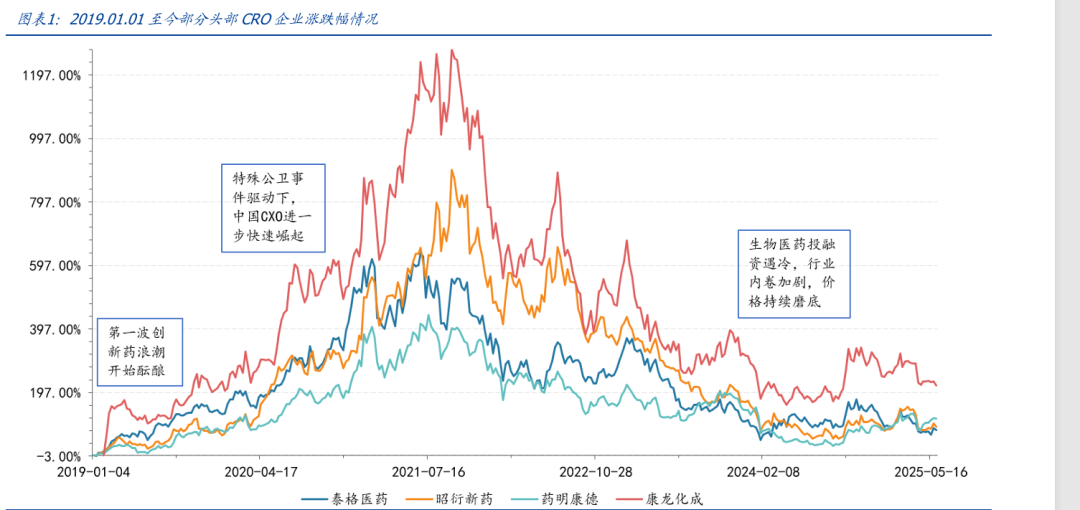

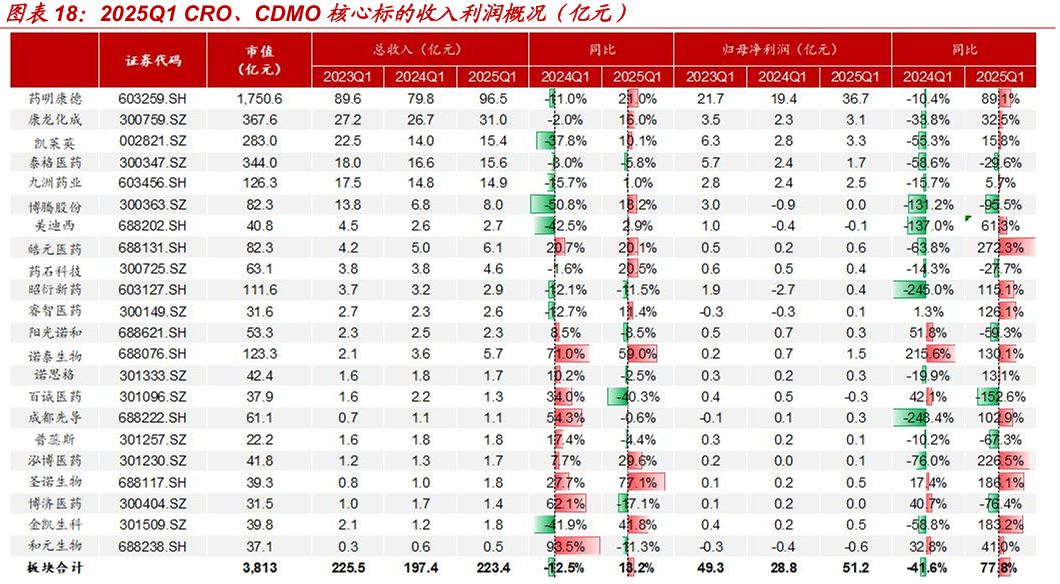

复盘CRO行业股价,我们可以发现CRO行业下跌了进4年年多,从2021-2025年,我们可以发现CRO行业龙头,比如药明康德,康龙化成,泰格医药等过去三年多,业绩都是处于同比下滑阶段,进入2025年,我们通过Q1季度业绩可以发现,整体行业业绩有触底回升的趋势,有的甚至出现正增长。

图:CRO行业股价复盘

数据来源:九方金融研究所

图:2025年CRO企业业绩触底回升

CRO行业内龙头企业介绍

1:药明康德:公司是国际领先的一体化开放式赋能平台,为全球生物医药 企业提供全方位、一体化的新药研发和生产服务。公司通过独特的“CRDMO”和“CTDMO”业务模 式,开拓并成功证明了一体化、端到端的业务模式的高效性,降低研发门槛的同时助力客户提升 研发效率。

公司为国内CRO&CDMO领域的绝对龙头,并跻身全球前列。2020年公司在国内药物发现CRO领域第一(市占率54%),临床前及临床CRO领域第一(市占率11%),小分子CDMO领域第 一(市占率23%),以及全球细胞及基因治疗CDMO领域第四(市占率6.7%)。目前公司的赋能平台为全球30多个国家的5850多家合作伙伴提供研发创新项目。

公司发布了2025年半年度业绩预增公告,预计2025H1公司分别实 现营收和经调整归母净利润207.99亿元和63.15亿元,分别同比增 长20.64%和44.43%。

公司小分子D&M管线稳步扩张且积极推进相关产能建设,驱动小分 子D&M业务稳步发展。

其中,项目管线方面,2025Q1小分子D&M管 线累计新增203个分子,商业化项目和临床III期项目分别高达75个和82个;产能建设方面,2025年3月常州及泰兴原料药基地均以 零缺陷成功通过FDA检查,预计2025年末小分子原料药反应釜总体 积将超4,000kL。

积极布局多肽业务,TIDES业务持续快速发展:公司凭借着自身丰富的客户资源和稳定的大规模生产能力,积极承接 多肽等相关业务订单,驱动TIDES业务持续快速增长。

其中,订单增 长情况,2025Q1 TIDES在手订单同比增长105.5%,订单维持高增长 态势;产能布局方面,公司多肽固相合成反应釜总体积从2023年的3.2万升快速提升至2025年底的10万升,产能积极扩张,保证相关订单的稳定交付。

2:凯莱英:凯莱英成立于1998年,2016年登陆深 交所创业板,是全球领先的服务于新药研发和生产的CDMO一站式综合服务商。历 经20余年的沉淀与积累,公司现已成为全球排名前列的创新药原料药CDMO,中 国最大商业化阶段化学药物CDMO公司之一。

为全球超1100家客户提供了药品全 生命周期的一站式服务,与众多全球制药巨头形成了较强的合作粘性,逐步构建起 创新药一体化服务生态圈。

公司以小分子业务起家,基于多年技术积累,积极开拓新兴业务领域。公司提 供小分子药物全生命周期外包服务,核心业务聚焦在等级高、量级大的产品阶段, 法规监管要求严的领域。依托在小分子CDMO领域积累的丰富经验与客户资源,积 极探索与布局新兴业务板块。

服务类型范围已拓展至化学大分子CDMO、制剂CDMO、临床CRO、生物大分子CDMO、技术输出和合成生物技术等;服务能力扩 展至了更多类别新药,如多肽、寡核苷酸、单克隆抗体(mAb)、抗体偶联药物(ADC)及信使RNA(mRNA)。

取得了卓著成效,铸就公司成为专业的全方位创新药一站式 定制服务平台。临床项目储备充裕,为后续商业化提供有力保障。截至1H24,公司临床阶段项 目310个,其中临床Ⅲ期项目61个,实现收入7.99亿元,同比下降7.0%。

根据在 手订单,预计2024年小分子验证批阶段(PPQ)项目达28个,形成了充足的商业 化订单储备,为业绩长期稳健增长提供有力保障。 商业化项目逐步落地,成为收入增长支柱。大订单退潮影响已基本消化,产能 利用率将稳步提升。

1H24小分子商业化阶段项目实现收入13.96亿元,剔除去年同 期大订单影响,收入同比增长8.8%。在手商业化项目43个,其中新增商业化项目9个。

随着公司降本增效以及后期项目的推进增多,小分子业务已基本消化因大订单 增加的各项资源。毛利率方面,24Q1-3小分子业务整体毛利率为48.9%,剔除大订 单后同比提升1.2pp。

图:公司业务布局

数据来源:九方金融研究所

VIP复盘网

VIP复盘网