摘要

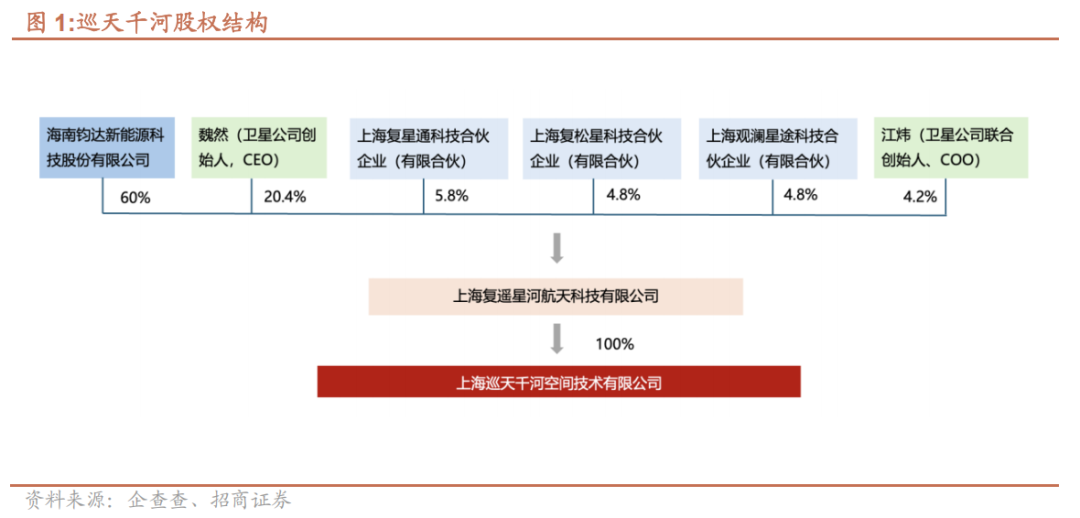

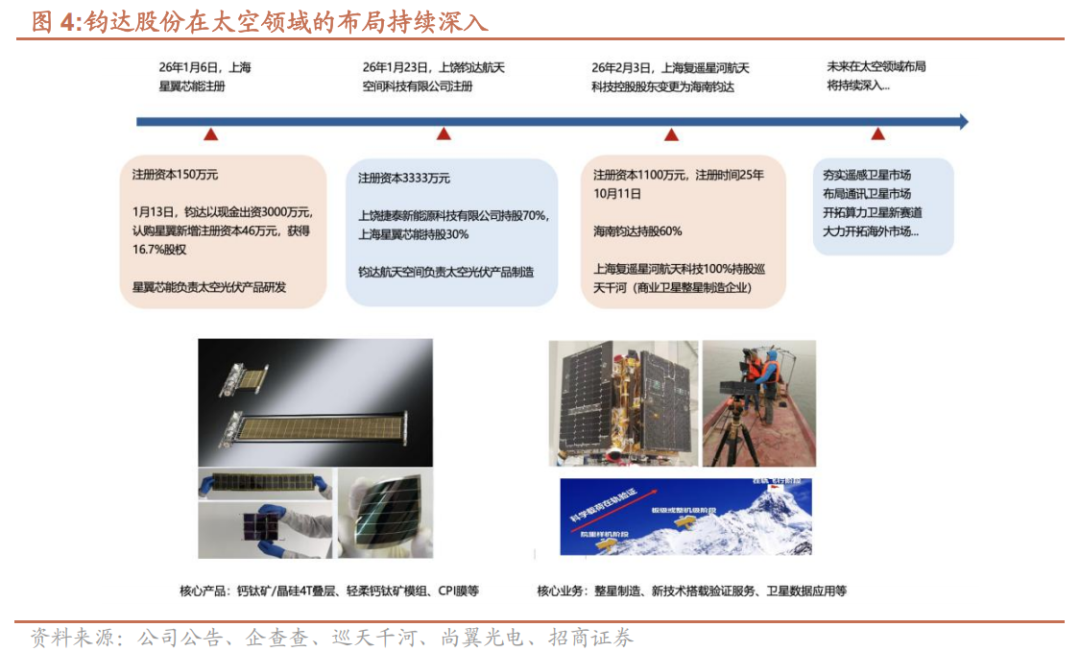

控股知名卫星公司巡天千河。近日,上海复遥星河航天科技有限公司发生工商变更,控股股东变更为钧达股(持股60%),法定代表人变更成为钧达副董事长郑洪伟。复遥星河航天科技100%持股巡天千河,即钧达间接控股了商业卫星公司巡天千河。

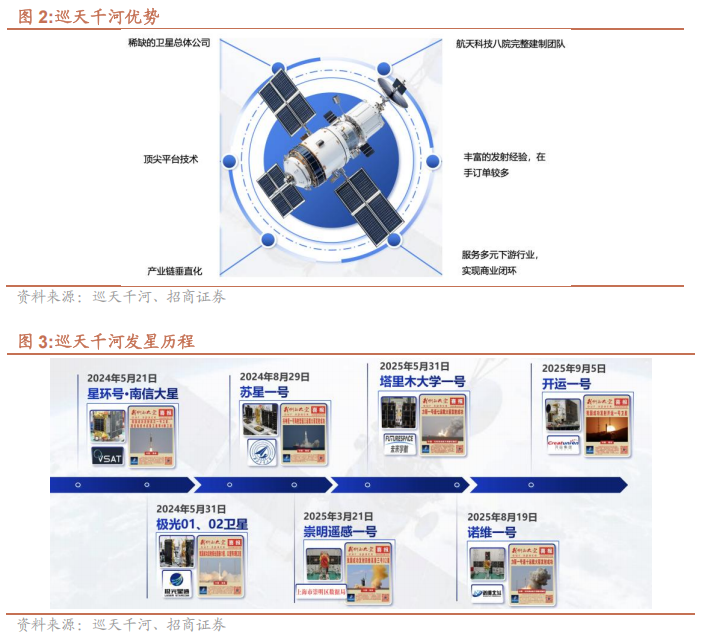

巡天千河有核心竞争力,发展潜力大。巡天千河技术团队源于航天科技集团,有近百颗商业卫星研制经验,是国内知名的卫星整星公司。该公司掌握卫星核心单机、有效载荷核心技术,可为客户提供卫星研制、新技术搭载验证服务、用户终端研制等一体化解决方案,供应链自研比例约70%。其整星制造覆盖10kg~1000kg各类卫星,应用领域涵盖通信、遥感、态势感知、新技术验证、AI算力等不同方向,2024年以来已发射近10颗卫星,并承接了近30余颗商业卫星研制任务。

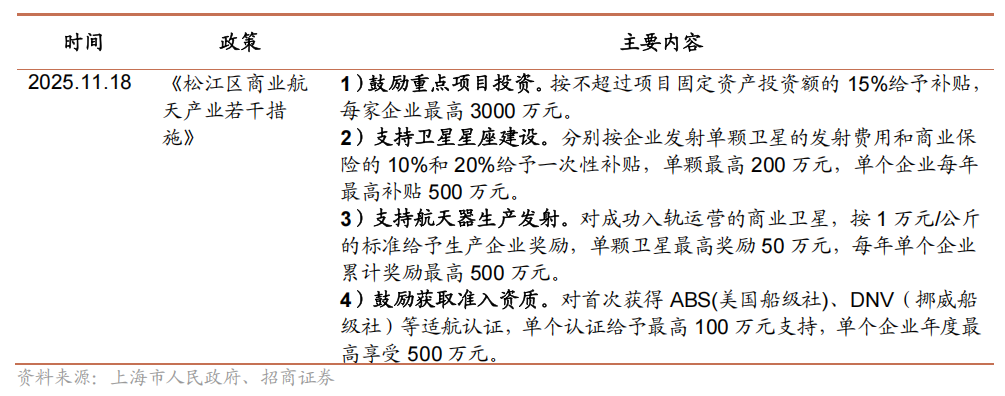

有望与上市公司平台深度协作,实现跨越发展。钧达有较强的资本实力,也是A H上市平台,能为巡天千河提供有力的财力保障,也有灵活的激励机制;同时,钧达在cpi膜、钙钛矿&晶硅领域,未来也有望与巡天千河产生直接的业务协作。此外,上海正在打造商业航天产业集群,并给予一定的产业与政策支持;而巡天千河研发总部已搬至上海松江,可能直接受益于该产业群发展。根据产业交流,巡天千河已经制定“夯实遥感卫星市场、布局通讯卫星市场、开拓算力卫星新赛道、大力开拓海外市场”四大战略。

公司坚定投入,在太空领域实现高质量卡位。公司与尚翼光电/上海光机所深度合作,26年1月参股星翼芯能、成立钧达航天空间科技(钧达持股70%,星翼芯能持股30%),负责CPI膜和钙钛矿叠层产品的产业化,合资公司在CPI膜、钙钛矿叠层的空间能源应用方面有较深厚的积累,有望较快进入国际、国内大客户体系。近期,公司又控股国内知名卫星公司巡天千河,实现了太空能源(钙钛矿晶硅叠层、cpi膜) 卫星领域的高质量卡位。

投资建议。公司在太空领域持续投入,之前与合作方控股设立CPI膜与晶硅太阳能叠层的子公司,近期完成约4亿港元的H股配售,又控股了知名的民营卫星公司,实现太空能源 卫星领域的高质量卡位,未来有望实现跨越式发展。

具体盈利预测与投资建议,参见正式报告

风险提示:行业需求不及预期,海外布局和贸易风险,太空、卫星等新业务风险等。

1、控股知名卫星公司巡天千河

近日,上海复遥星河航天科技有限公司发生工商变更,控股股东变更为钧达股(持股60%),法定代表人变更成为钧达副董事长郑洪伟。复遥星河航天科技100%持股巡天千河,即钧达间接控股了商业卫星公司巡天千河。

2、巡天千河有核心竞争力,发展潜力大

标准建制公司,体系完善。巡天千河技术团队源于航天科技集团,包括6名博士,11名硕士,平均年龄35岁以下。全部核心分系统负责人,均由核心院所主任/副主任设计师担任。

卫星研制、发射经验丰富。巡天千河拥有近百颗商业卫星研制经验,24年以来已发射近10颗卫星,并承接了近30余颗商业卫星研制任务。

具备整星制造能力,应用领域广。巡天千河掌握卫星核心单机、有效载荷核心技术,可为客户提供卫星研制、新技术搭载验证服务、用户终端研制等一体化解决方案,供应链自研比例约70%。其整星制造覆盖10kg~1000kg各类卫星,应用领域涵盖通信、遥感、态势感知、新技术验证、AI算力等不同方向。

> 新体制光学遥感一体化卫星研制水平已达国际一流

>卫星平台 载荷 星上AI实现B端行业应用

> 微波气象载荷平台一体化卫星技术水平国内领先

>新一代低轨互联网卫星及高价值中大型卫星研发与制造

>国内稀缺的具备被动微波载荷、物联网载荷、光学感知 载荷能力的公司

>平台一体化柔性定制化批产能力

有望与上市公司平台深度协作,实现跨越发展。钧达有较强的资本实力,也是A H上市平台,能为巡天千河提供有力的财力保障,也有灵活的激励机制;同时,钧达在cpi膜、钙钛矿&晶硅领域,未来也有望与巡天千河产生直接的业务协作。此外,上海正在打造商业航天产业集群,并给予一定的产业与政策支持;而巡天千河研发总部已搬至上海松江,可能直接受益于该产业群发展。据产业交流,巡天千河已经制定“夯实遥感卫星市场、布局通讯卫星市场、开拓算力卫星新赛道、大力开拓海外市场”四大战略。

3.公司坚定投入,在太空领域实现高质量卡位

公司战略布局太空业务,并持续深入。公司与尚翼光电/上海光机所深度合作,26年1月参股星翼芯能、成立钧达航天空间科技(钧达持股70%,星翼芯能持股30%),负责CPI膜和钙钛矿叠层产品的产业化,合资公司在CPI膜、钙钛矿叠层的空间能源应用方面有较深厚的积累,有望较快进入国际、国内大客户体系。近期,公司又控股国内知名卫星公司巡天千河,实现了太空能源(钙钛矿晶硅叠层、cpi膜) 卫星领域的高质量卡位。

近期完成港股配售,投入太空相关领域。26年2月2日,公司完成港股配售,经扣除佣金和估计费用后的配售所得款项净额约3.98亿港元,助力公司在商业航天领域持续投入。

风险提示

1、行业需求不及预期:当前光伏行业供给过剩,产业链普遍亏损,如果行业需求不及预期,可能盈利持续承压。

2、海外布局不及预期及贸易政策调整:土耳其项目是公司重要的海外产能布局,如果推进不及预期,可能无法赚取海外溢价。此外,海外市场贸易政策调整可能对公司经营产生较大影响。

3、太空、卫星等新业务风险:公司通过收购进军布局太空光伏和卫星领域,有管理整合风险、技术迭代风险、市场需求等风险。

VIP复盘网

VIP复盘网