可控核聚变的概念与优势

可控核聚变是指在人为可控的条件下,使轻原子核(主要为氢的同位素氘、氚)发生聚合反应生成重核,同时释放出巨大核能的技术过程。

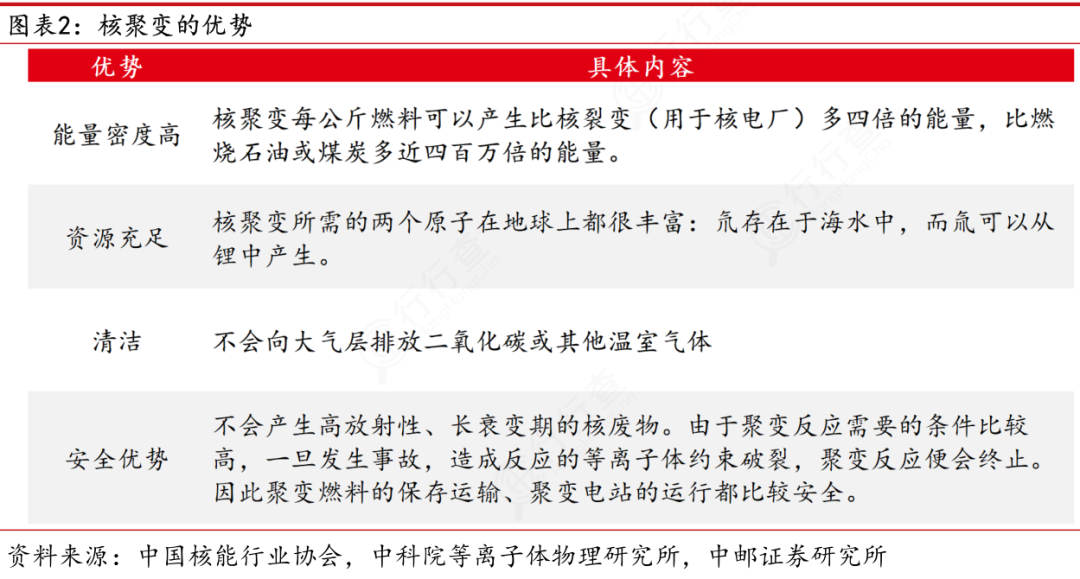

可控核聚变被视为解决全球能源危机与环境问题的终极方案之一,它具有能量密度高、燃料储量丰富、环境友好、安全性高等多个核心优势。

可控核聚变产业链

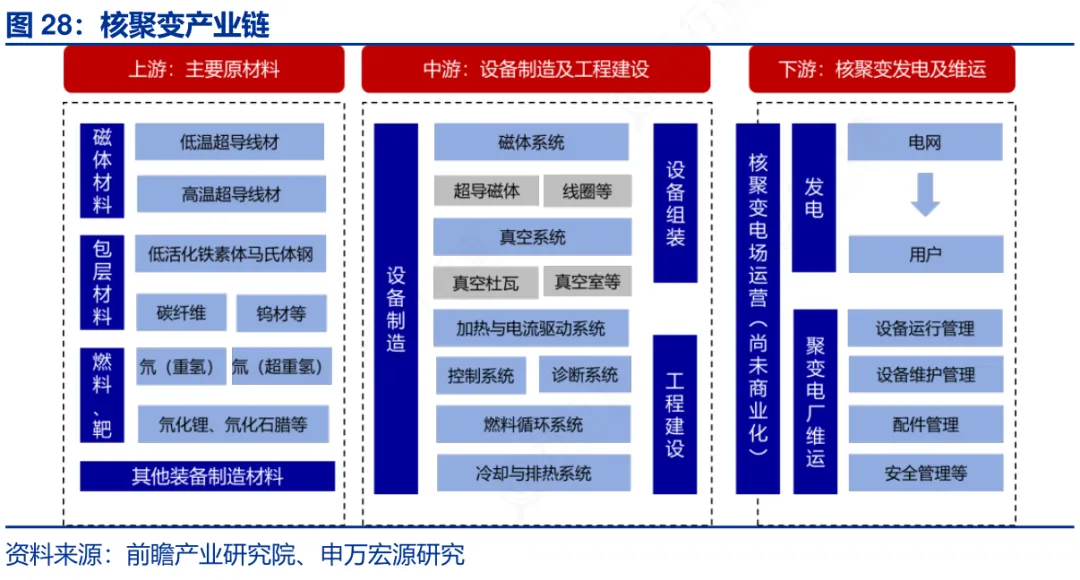

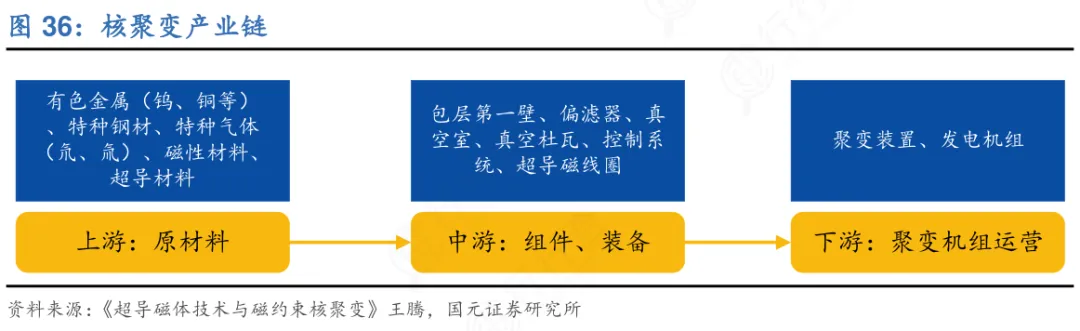

可控核聚变产业链可分为上游原材料、中游设备制造和下游应用三大环节。

上游的核心材料包括耐高温、抗辐射、抗侵蚀的面向等离子体材料(如钨基材料、碳基复合材料)、超导材料(用于磁约束装置线圈)、高强度结构材料、锂基增殖材料等;关键零部件涵盖高精度线圈、真空系统组件、高功率加热组件、精准诊断设备、激光驱动器核心部件等;配套服务则包括超高真空技术、高精度加工与装配服务、高功率电源系统等。

中游聚焦可控核聚变核心装置的研发、设计、建造与运行。核心内容包括磁约束装置(托卡马克、仿星器等)、惯性约束装置(激光驱动、重离子驱动装置等)的整体设计与集成,以及装置运行过程中的物理实验、参数优化等。

下游主要指向可控核聚变技术商业化后的能量利用与相关配套产业。核心方向是核聚变发电站的建设与运营,包括能量转换系统、电网接入系统、配套储能装置等;同时也延伸至特殊领域的能源应用。

可控核聚变材料的分类体系

核聚变装置内材料需承受高温、强中子辐照等极端环境,其性能优劣直接制约技术从实验室走向工程化,约束系统、面向等离子体部件等核心功能的实现均依赖高性能材料突破。

基于装置结构功能与服役环境,可控核聚变的核心材料可分为四类功能材料与一类结构支撑材料。

功能材料包括:面向等离子体材料(承载等离子体冲刷)、超导磁体材料(构建约束磁场)、氚增殖与包层材料(保障燃料循环);结构支撑材料构建主体框架。各类材料性能要求差异显著,需形成协同适配体系保障装置可靠运行。

可控核聚变材料分类介绍

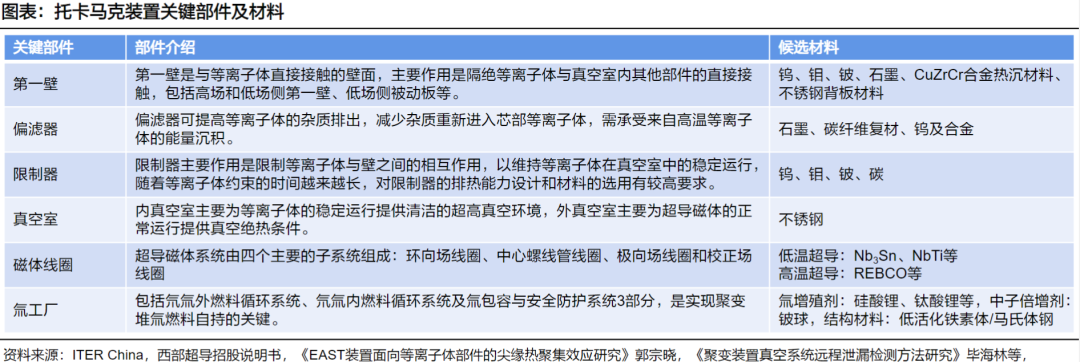

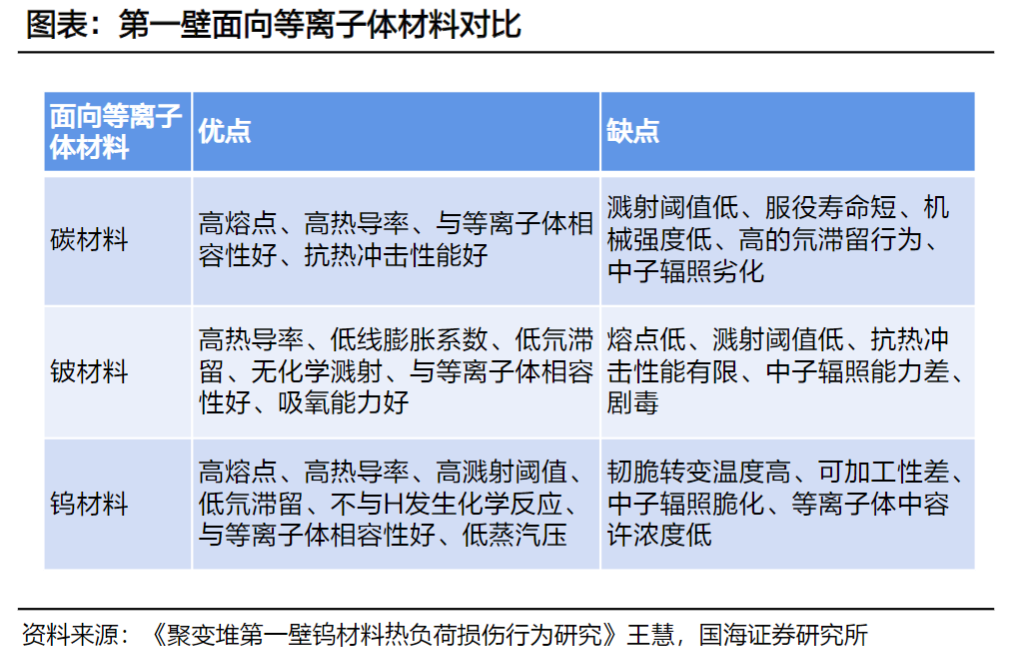

面向等离子体材料

1)钨基材料

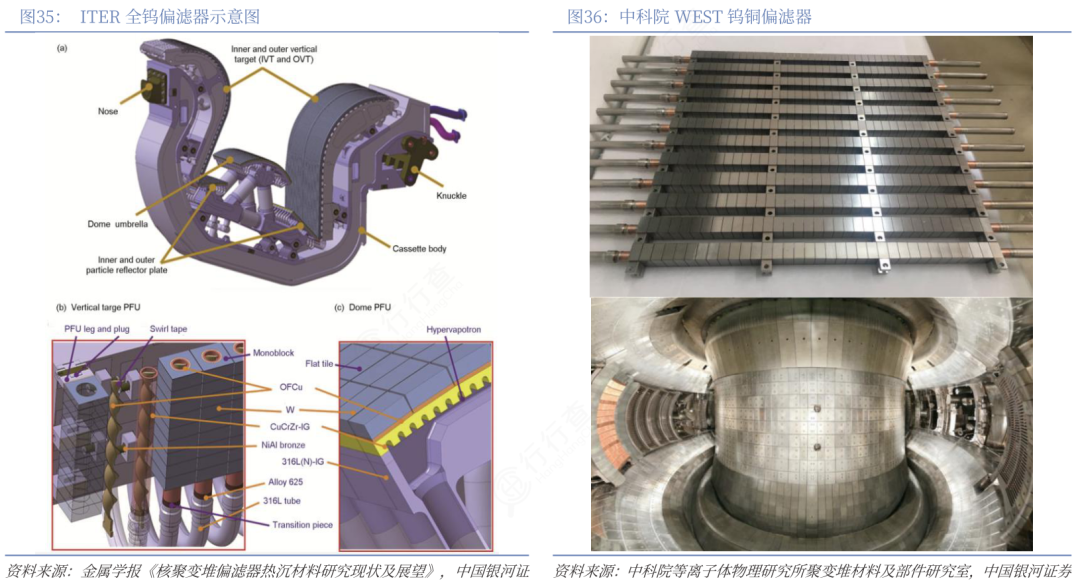

钨基材料因熔点极高(3422℃)、高温强度优异、溅射产额低,成为面向等离子体材料首选,应用于托卡马克偏滤器靶板等高温区域。

纯钨存在低温与再结晶脆化问题,工程中多采用W-Re、W-Ta合金提升韧性。钨铜梯度材料实现性能协同,兼具钨的耐高温性与铜的高导热性,适用于高功率密度能量沉积区域。

2)铍涂层材料

铍涂层材料凭借低原子序数、高热导率与良好等离子体相容性,广泛应用于第一壁内侧。低原子序数可减少杂质积累,高热导率缓解局部过热,制备多采用PVD、CVD技术,需严控致密度与结合强度。但铍具有毒性,制备与运维需严格防护。

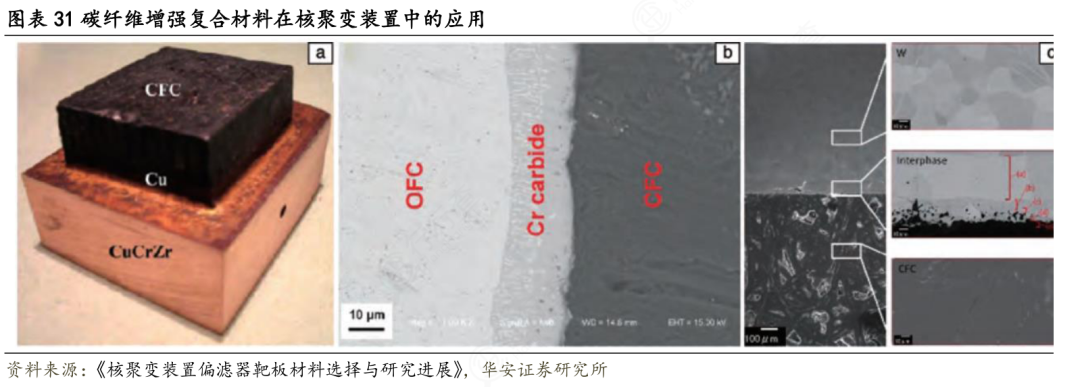

3)碳基材料

可控核聚变的碳基材料中,碳纤维增强碳复合材料(CFC)具有低密度、高比强度与优异耐高温性,曾广泛应用于早期托卡马克第一壁与偏滤器。但其存在中子辐照脆化、氚滞留率高,且易产生碳氢化合物影响等离子体约束等问题,新一代装置中应用受限,仅作为辅助材料。

超导磁体材料

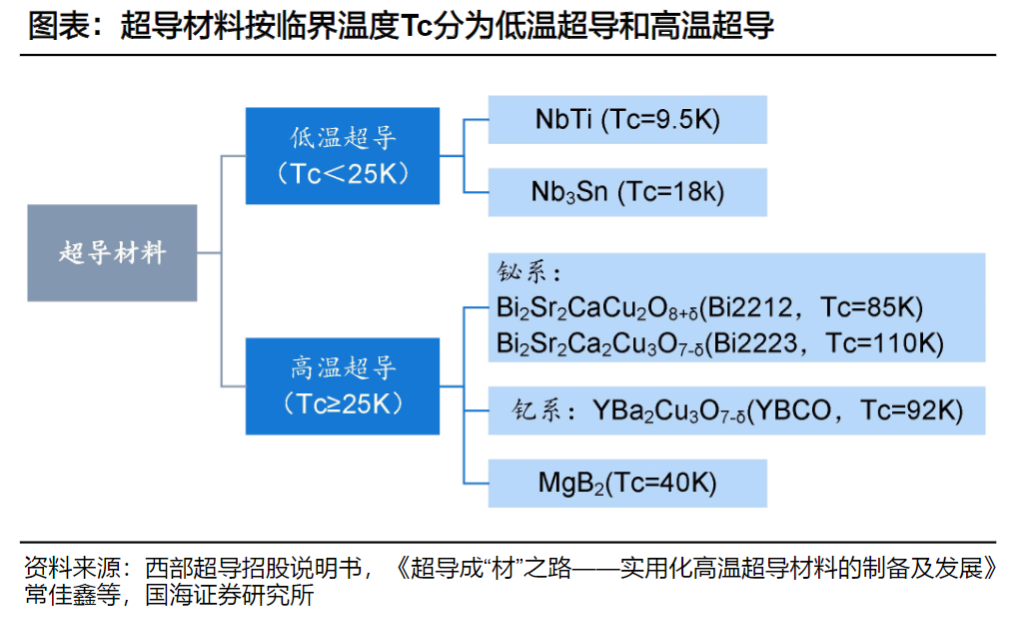

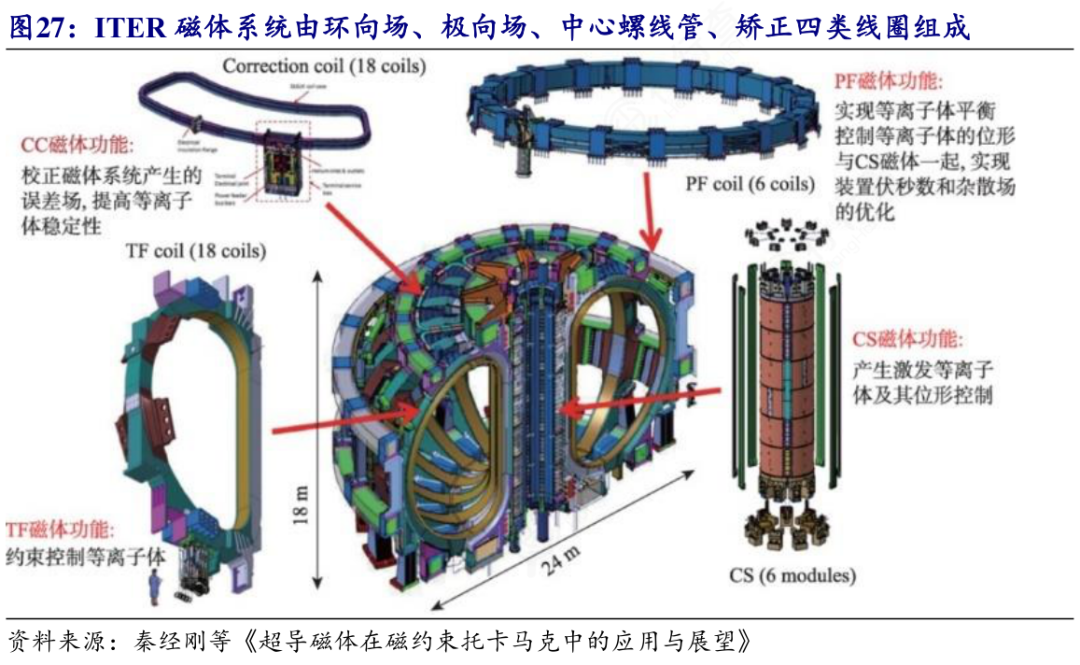

1)低温超导材料(铌钛合金、铌锡合金)

低温超导材料是当前磁体主流选择,需液氦温区(4.2K)实现超导,核心优势为高临界电流密度与成熟工艺。

NbTi合金塑性好、易加工,临界磁场10-12T,用于ITER纵场与极向场线圈;Nb₃Sn合金临界磁场超20T,但脆性大、加工难,适用于高性能装置中心螺线管,需特殊工艺保障性能。

2)高温超导材料(REBCO第二代高温超导带材)

高温超导材料以REBCO第二代带材为代表,临界温度达液氮温区(77K)以上,大幅降低制冷成本,是下一代磁体材料重要方向。

他具有高临界磁场与电流密度,可构建紧凑型高磁场装置。目前制备工艺逐步成熟,但长期服役稳定性、接头电阻控制与规模化成本仍是关键问题,处于工程化验证阶段。

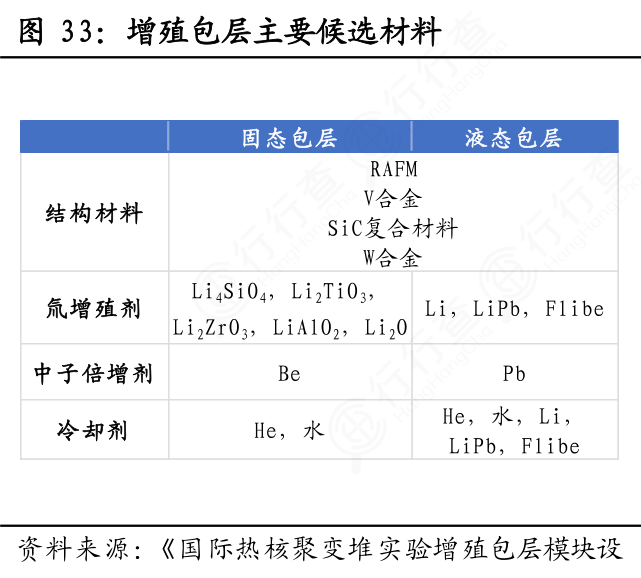

氚增殖与包层材料

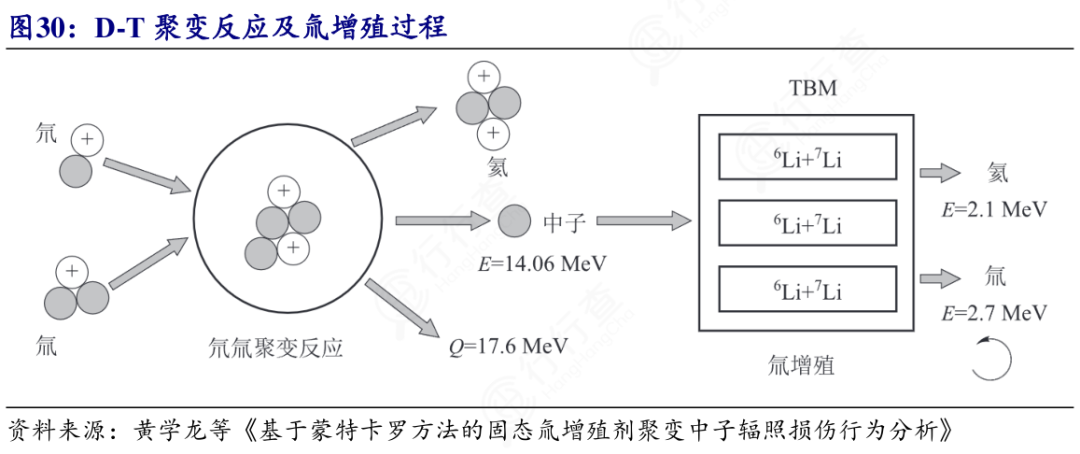

1)锂基材料(锂陶瓷、液态锂)

锂基材料是氚增殖核心,通过⁶Li(n,α)T等核反应产氚保障燃料循环。锂陶瓷(如Li₂TiO₃)化学稳定、氚释放性好,以颗粒形式填充于固态包层,结构简单但热导率低;液态锂(含锂铅合金)增殖效率与导热性更高,可在线提氚,适用于液态包层,但腐蚀性强、管理难度大,需配套耐蚀材料与循环系统。

2)氚增殖结构材料

SiC/SiC复合材料是氚增殖包层理想结构材料,具有低密度、高强度、优异耐高温与抗辐照性能,化学稳定且不易与锂基材料反应。

其导热性较优,低活化特性可减少放射性废物,用于构建承载结构与冷却通道,已应用于多个包层概念设计,但工艺复杂、成本高,界面强度与服役可靠性需进一步验证。

3)氘氚燃料相关材料

氘氚燃料相关材料用于储存、输送与处理系统,核心要求低氚滞留、抗腐蚀与密封。不锈钢因低成本、易加工广泛应用于容器与管道,镍基合金耐腐蚀性优异适用于高温高压区域。

结构支撑材料

1)低活化钢

低活化钢是结构支撑核心材料,中子辐照后放射性同位素半衰期短、剂量低,可降低退役成本与环境风险。常用牌号包括Eurofer97、CLAM钢等,通过严控Mo、Nb含量并添加W、Ta提升强度与辐照稳定性,用于真空室等核心部件。

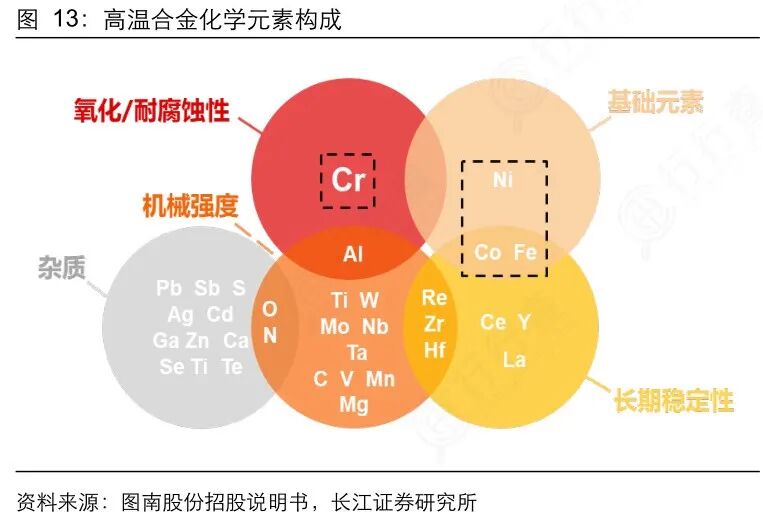

2)高温合金

高温合金应用于装置高温结构部件,要求高温下保持强度、抗氧化与抗腐蚀。常用镍基与铁基高温合金,通过固溶、沉淀强化实现600-1000℃稳定服役。其成本较高且部分活化特性差,仅用于特定高温区域,与低活化钢互补应用。

3)铜基合金

铜基合金凭借优异导热与导电性,用于热沉、电流传输与磁体支撑结构。常用铜铬锆、铜铍合金,通过合金化提升强度与高温稳定性,避免纯铜高温软化。如铜铬锆合金用于磁体线圈热沉,可快速导出发热保障超导稳定。其抗辐照性能较差,需表面涂层等方式减少损伤。

可控核聚变材料市场规模

根据TheBusinessResearchCompany数据显示,预计2025年行业将达到3511.1亿美元,同比增速5.9%。未来受益于技术成熟及政策和监管支持,核聚变市场将继续强劲增长,预计2029年市场规模可达4795亿美元。

(数据日期:2025-6)

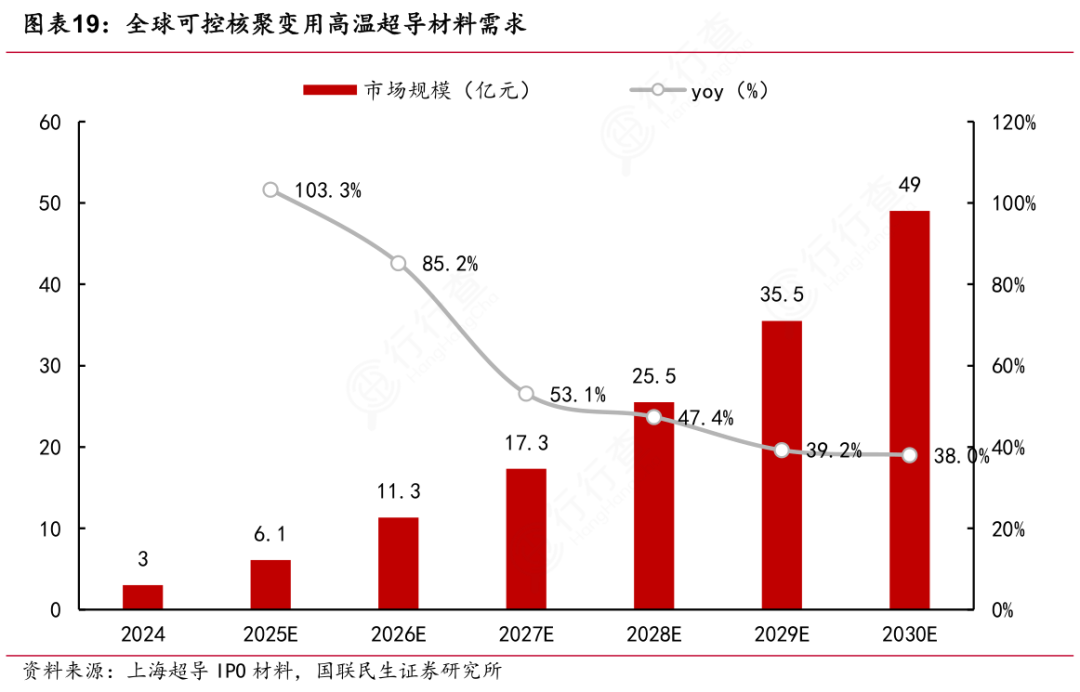

根据上海超导招股说明书数据,2025年全球可控核聚变装置使用的高温超导材料市场规模约为6亿元,预计2030年将达到接近50亿元,2024-2030年市场的年均复合增速约为60%。

(数据日期:2025-7)

可控核聚变材料代表性企业

国外企业

Plansee(德国):钨基材料技术全球领先,为ITER提供第一壁与偏滤器核心钨部件,耐受超高温等离子体冲刷。

Materion Corporation(美国):掌控全球70%高端铍产能,为聚变堆提供中子屏蔽铍材,支撑关键辐射防护需求。

Ulba Metallurgical Plant(哈萨克斯坦):全球第二大铍材供应商,铍合金工艺成熟,适配聚变堆中子慢化场景。

A.L.M.T. Corp.(日本):住友电工旗下企业,ITER钨单块部件核心供应商,保障偏滤器热负荷承载能力。

SuperPower(美国):高温超导带材技术突出,REBCO材料助力聚变堆高场磁体系统高效约束等离子体。

ATI(美国):特种合金研发实力强,低活化钢与镍基合金适配聚变堆真空室及结构件耐辐照需求。

CeramTec(德国):陶瓷基复合材料技术领先,绝缘与耐高温部件适配聚变堆极端工况下稳定运行。

国内企业

安泰科技(北京):国内唯一全钨偏滤器量产企业,钨基材料耐2000℃ 辐照,支撑EAST/ITER等装置稳定运行。

西部超导(西安):中国唯一承担ITER低温超导线材任务企业,NbTi/Nb₃Sn技术领先,适配聚变堆强磁场需求。

永鼎股份(苏州):国内少数量产第二代高温超导带材的企业,REBCO材料助力聚变堆高效约束等离子体。

联创光电(南昌):高温超导磁体技术突出,中标“星火一号”项目,具备兆瓦级超导磁体设计制造能力。

河钢股份(唐山):低活化钢研发领先,CFETR项目低活化钢核心供应商,适配聚变堆结构件耐辐照极端工况。

中洲特材(镇江):耐辐照高温合金技术优势显著,X-750镍基合金适配聚变堆环件与结构件需求。

东方钽业(宁夏):高纯超导铌材与钽基材料技术强,支撑聚变堆磁体系统与抗辐照部件研发制造。

斯瑞新材(西安):高强高导铜合金技术成熟,适配聚变堆热沉与散热部件,保障装置热稳定性。

厦门钨业(厦门):钨基第一壁材料研发实力强,耐高温抗辐照性能优异,适配聚变堆最内侧防护需求。

国机重装(成都):聚变堆真空室模块与TF线圈盒制造领先,保障装置真空密封与结构稳定性。

西部材料(西安):国内唯一铍材全产业链企业,钨铜复合材料通过 ITER 认证,为 BEST 装置提供核心部件

上海超导(上海):千公里级高温超导带材生产商,为能量奇点 "洪荒 70" 提供核心材料

武进不锈(常州):抗中子辐照不锈钢通过 ITER 测试,用于真空室冷却管路

东方电气(成都):ITER 包层屏蔽模块核心制造商,占全球 40% 份额

VIP复盘网

VIP复盘网