1 小核酸风口之上:四重催化密集

1.1 小核酸商业化进入高速增长期

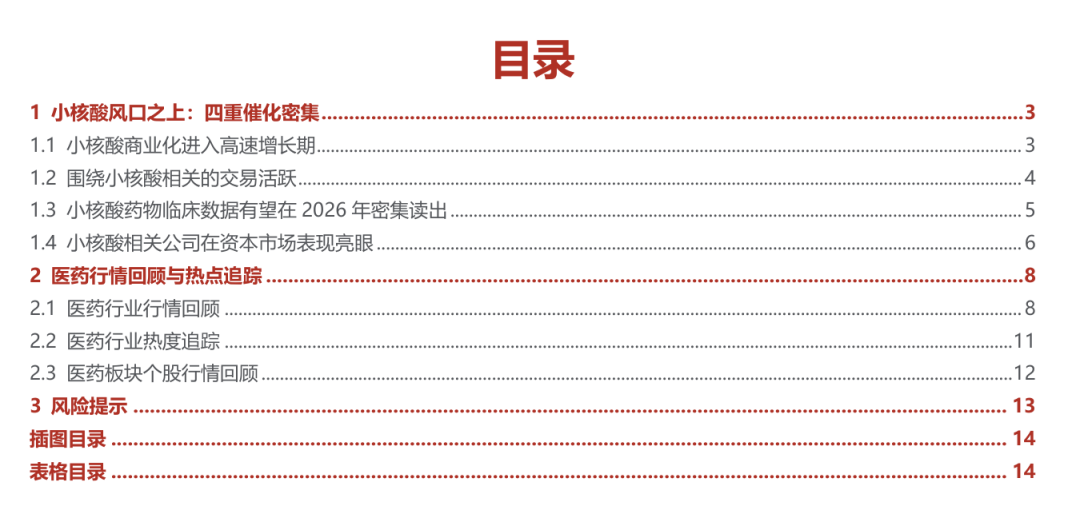

2026年2月4日,诺华2025年度财报出炉,其中,全球首款siRNA超长效降脂药——Leqvio(英克司兰钠注射液,Inclisiran)全年销售额飙至11.98亿美元,同比增长57%,跻身“重磅炸弹”药物行列。

小干扰RNA(siRNA)药物龙头Alnylam 2025年四款自主商业化的siRNA产品总收入接近30亿美元,同比增长81%。其中,TTR系列(ATTR淀粉样变性)产品表现尤为抢眼,销售额高达24.84亿美元。Amvuttra(vutrisiran)在2025年前三季度累计销售额达14.87亿美元,同比增长超过117%,有望成为Alnylam首个突破“20亿美元”的重磅产品。

Alnylam在2026年的目标是实现产品销售额为49-53亿美元,预期中位同比增长71%,维持强劲的商业化增长速度。其中TTR产品指引大幅上调至44-47亿美元,预期中位增长率高达83%。

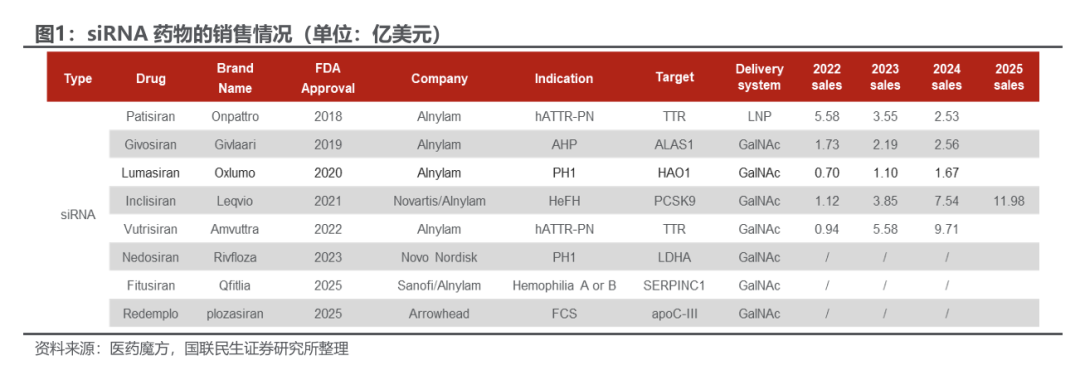

反义寡核苷酸(ASO)药物龙头Lonis同样迎来里程碑时刻。首款自主商业化产品Tryngolza(olezarsen)在2025年上市首年就创造了1.05亿美元收入,其在严重高甘油三酯血症(sHTG)适应症的关键3期数据中,将急性胰腺炎风险降低85%,这一突破性疗效让公司将峰值销售指引从“超10亿美元”直接提升至 “超20亿美元” ,有望成为下一个重磅炸弹。

截至2025年12月,全球已上市的小核酸药物共有29款,涵盖反义寡核苷酸(ASO)、小干扰RNA(siRNA)、核酸适配体等类型。2024年全球已获批的siRNA ASO药物销售总额达到41.25亿美元。未来随着小核酸药物针对肝外递送、慢性疾病等领域拓展的技术突破,市场空间想象力还将成倍扩大。 据Maximize Market Research统计,到2029年小核酸治疗市场预计将大幅增长至392亿美元。

1.2 围绕小核酸相关的交易活跃

全球小核酸领域的交易活动显著升温。2025年,该领域潜在总交易额飙升至365亿美元,涉及siRNA、ASO、microRNA等多技术方向。诺华120亿美元收购Avidity,罗氏、礼来、GSK、赛诺菲等也争相出手抢占小核酸技术平台与管线。

中国药企频频出海授权。圣因生物分别与罗氏、礼来两个跨国药企达成合作;舶望制药两次和诺华制药达成总额超过90亿美元的深度合作;迈威生物与Aditum Bio公司就一款双靶点siRNA药物达成NewCo交易;维亚臻与赛诺菲达成协议;靖因药业和CRISPR Therapeutics达成合作。更早时间,2024年瑞博生物与勃林格殷格翰达成合作,共同开发治疗非酒精性或代谢功能障碍相关脂肪性肝炎的小核酸创新疗法,总交易金额超过20亿美元。

同时,国内药企也在抢占布局小核酸赛道。2026年1月13日,港股龙头中国生物制药宣布以12亿元全资收购拥有“一年一针”降脂技术的赫吉亚生物,成为国内小核酸领域大型并购的第一案例。

1.3 小核酸药物临床数据有望在2026年密集读出

2026年小核酸领域相关的临床数据有望密集读出,在神经退行性疾病、减重、高血压、肾病、肌肉等领域的重要临床数据即将披露结果。这些数据的读出如果能进一步证明小核酸药物的疗效和成药性,就能加深小核酸在慢病治疗上的行业信念。

GSK将会在学术会议上公布乙肝新药Bepirovirsen在治疗慢性乙肝的两项III期研究(B-Well 1和B-Well 2)的数据,并计划于2026年Q1全球提交其上市申请。该药物是慢性乙肝领域首款完成III期研究的小核酸药物,有望实现慢性乙肝功能性治愈。

Wave life和Arrowhead将会更新小核酸药物在减重领域的临床数据。Alnylam将有4项临床数据读出,包括ALK7靶点的小核酸药物在2026下半年读出初步的减肥数据。

Arrowhead靶向Tau的小核酸药物ARO-MRPT治疗阿尔兹海默症,将会在2026下半年公布初步数据,值得重点关注。

1.4 小核酸相关公司在资本市场表现亮眼

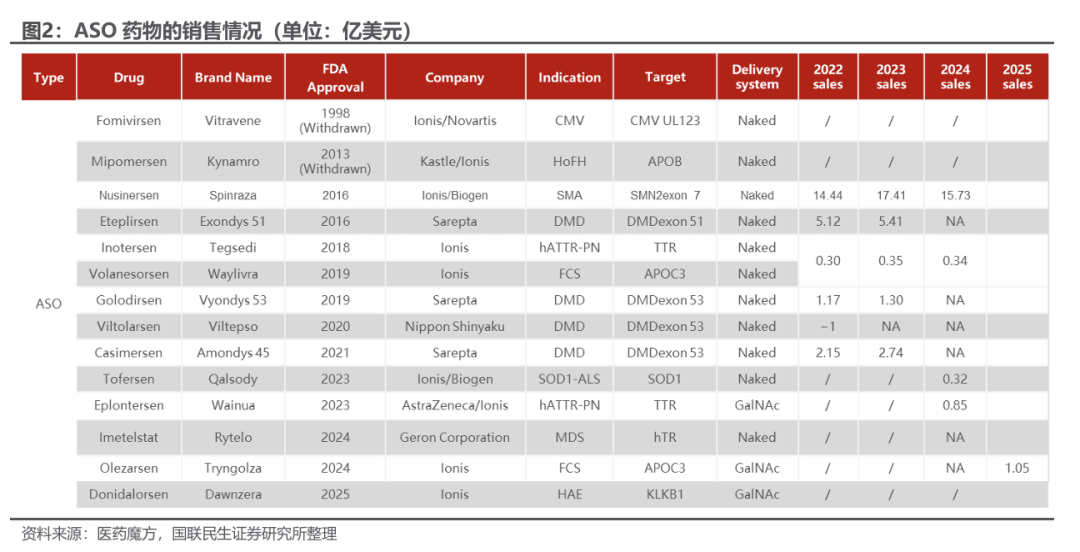

小核酸相关的公司在资本市场表现亮眼:2025年至今,小核酸相关的海外公司在资本市场表现亮眼,全球小核酸药物巨头Alnylam股价全年上涨近69%,市值最高触及600亿美元。

国内小核酸公司瑞博生物成功登陆港交所,成为港股小核酸药物公司的标杆。其他小核酸明星公司靖因药业、上海舶望也有望登陆港交所。2025年12月,圣因生物完成超1.1亿美元B轮融资,创下近期融资纪录。

建议重点关注:经历出海、被海外公司验证过的小核酸公司,如瑞博生物、迈威生物、上海舶望和圣因生物等;双靶点布局的小核酸公司,如广州必贝特,前沿生物、中国生物制药等;布局减肥靶点的小核酸公司,如恒瑞医药、成都先导、中国生物制药、华东医药、信立泰、康哲药业、信达生物等。

2 医药行情回顾与热点追踪

2.1 医药行业行情回顾

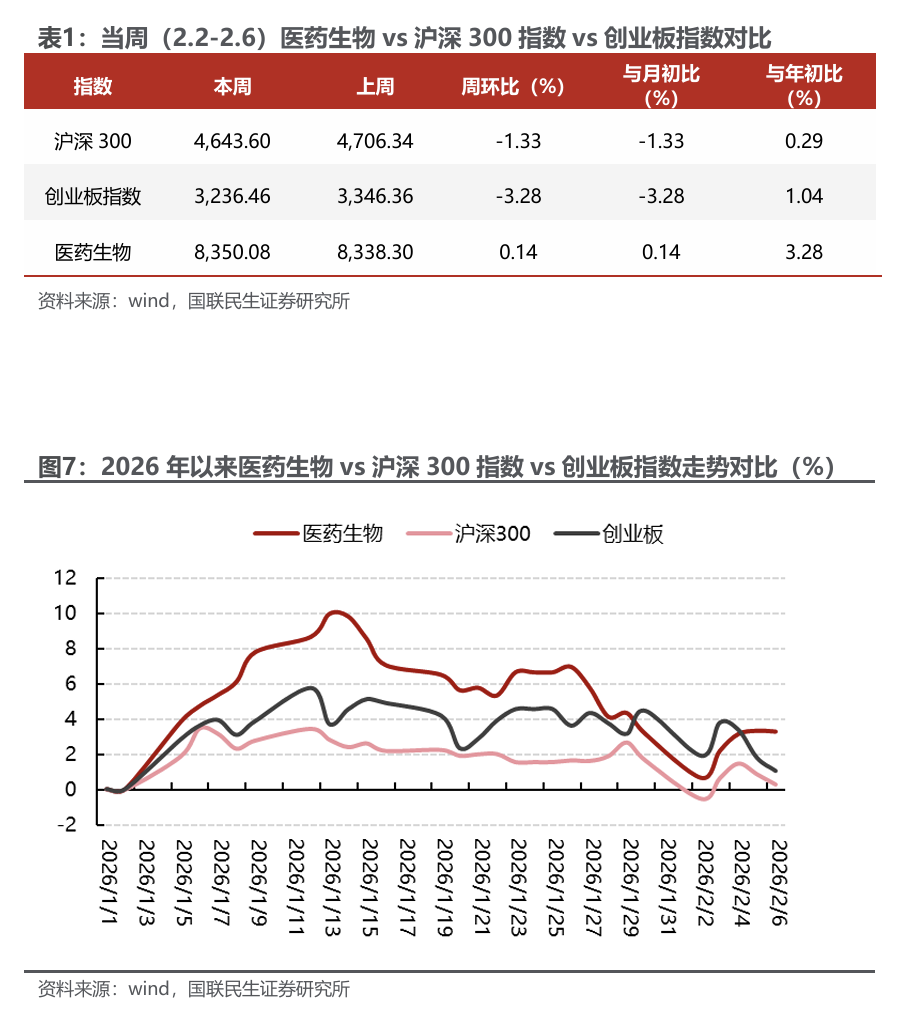

当周(2.2-2.6)医药生物指数环比0.14%,跑赢创业板指数和沪深300指数。当周医药生物指数周环比0.14%,沪深300指数周环比-1.33%,创业板指数周环比-3.28%,医药跑赢沪深300指数1.47个百分点,跑赢创业板指数3.43个百分点。2025年初至今医药生物上涨3.28%,沪深300上涨0.29%,创业板指数上涨1.04%,医药跑赢沪深300指数和创业板指数。

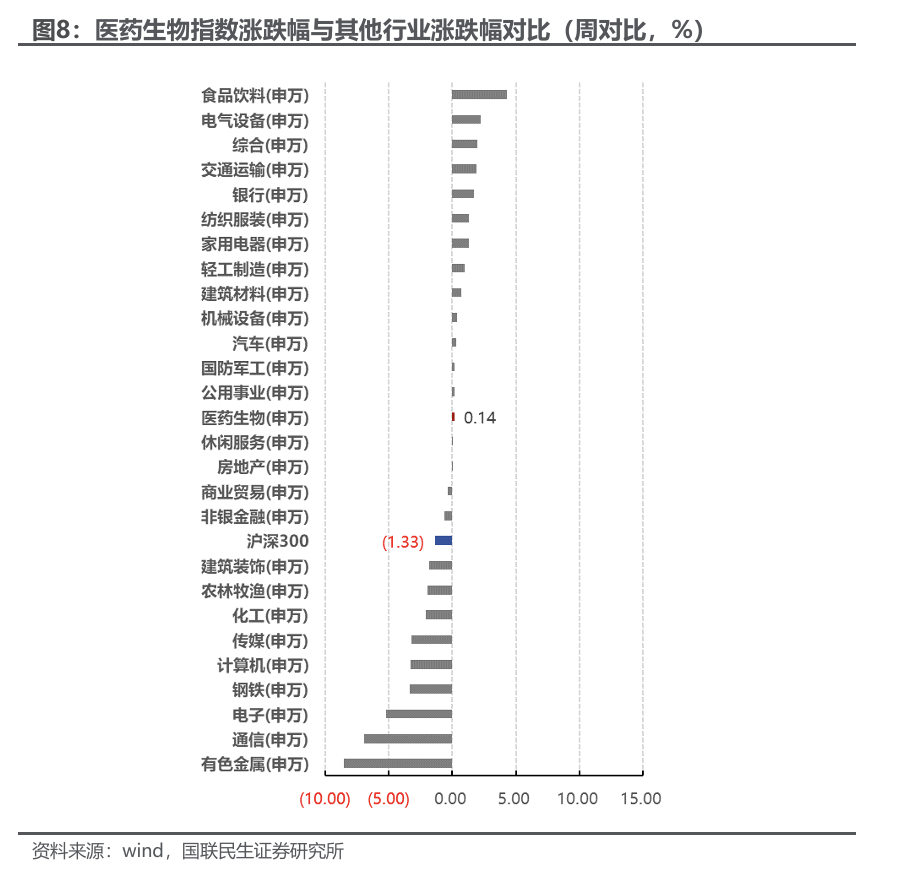

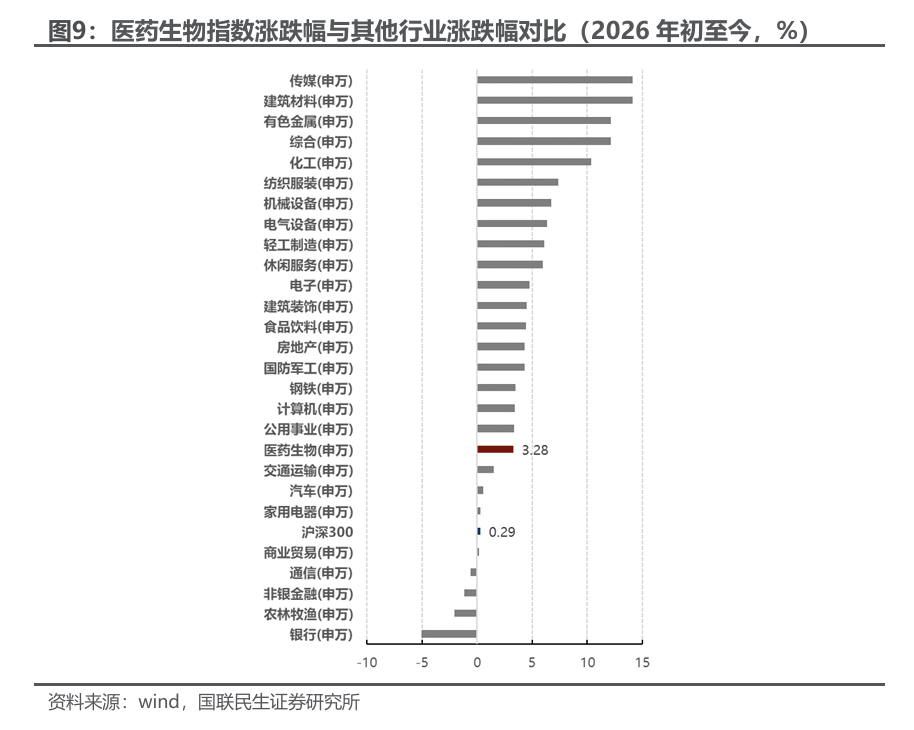

在所有行业中,当周(2.2-2.6)医药涨跌幅排在第14位。2026年初至今,医药涨跌幅排在第19位。

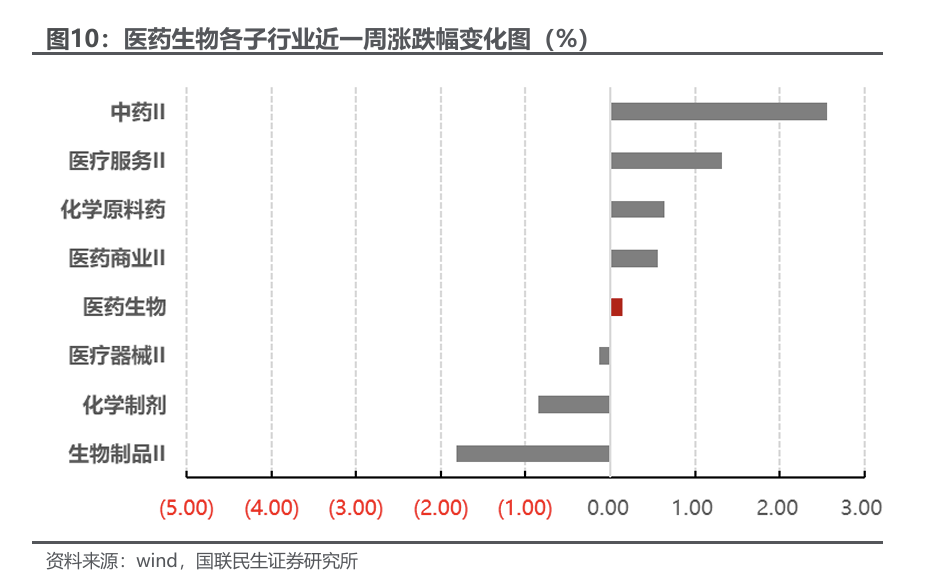

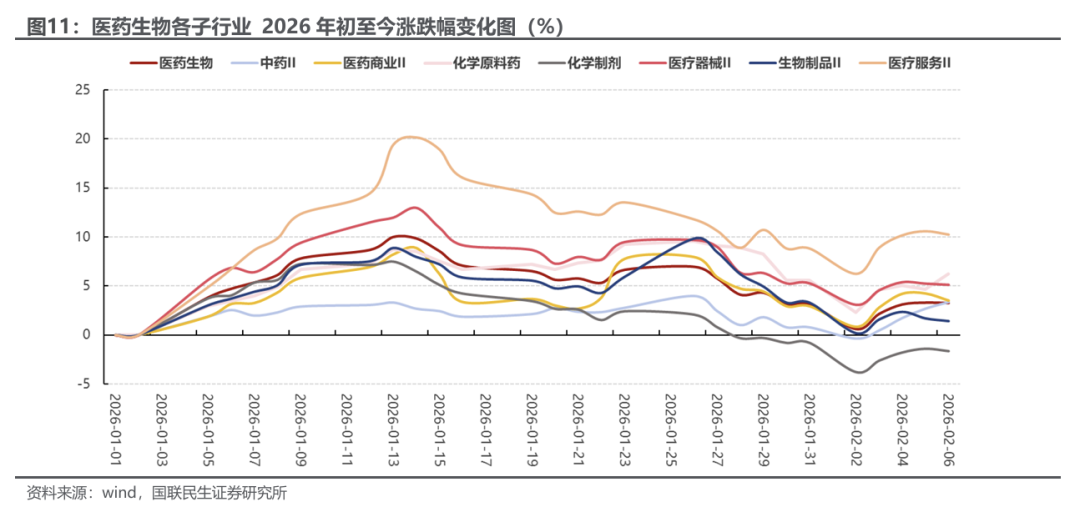

子行业方面,当周(2.2-2.6)表现最好的为中药II,环比 2.56%;表现最差的为生物制品II,环比 -1.82%。

医疗服务年度涨跌幅行业内领先。2026年初至今表现最好的子行业为医疗服务II,上涨10.25%;表现最差的为化学制剂,下跌1.65%。其他子行业中,化学原料药较年初 6.25%,医疗器械II较年初 5.14%,医药商业II较年初 3.51%,中药II较年初 3.35%,医药生物较年初 3.28%,生物制品II较年初 1.41%。

2.2 医药行业热度追踪

估值水平上升,处于平均线下。当周,医药行业估值PE(TTM,剔除负值)为29.57,较上一周上升0.17个单位,比2005年以来均值(35.86)低6.29个单位,当周医药行业整体估值上调。行业估值溢价率处于平均线下。当周医药行业PE估值溢价率(相较A股剔除银行)为22.90%,较上一周上升2.75个百分点。溢价率较2005年以来均值(54.90%)低32.00个百分点,处于相对低位。

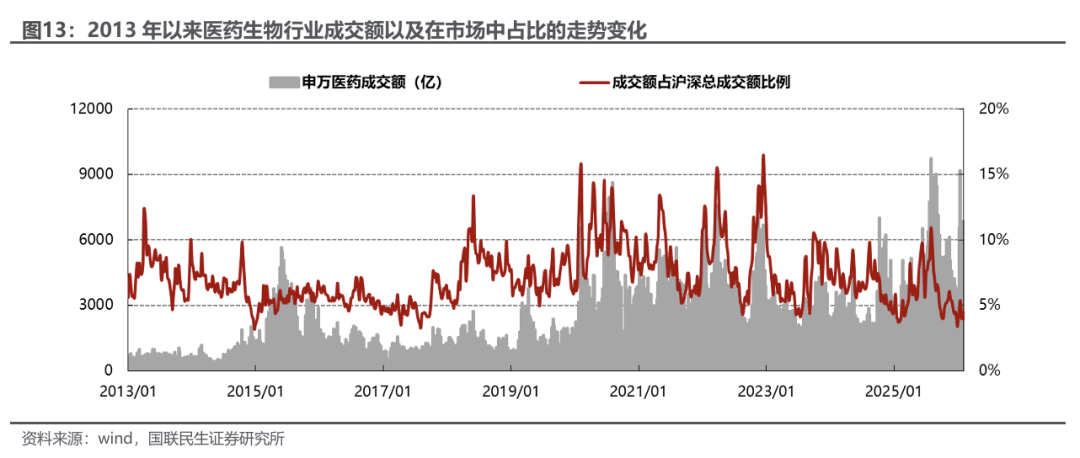

当周(2.2-2.6)医药行业交易金额较上一周下降。医药成交总额4755.06亿元,沪深总成交额为119319.07亿元,医药成交额占比沪深总成交额比例为3.99%(2013 年以来成交额均值为 7.09%)。

2.3 医药板块个股行情回顾

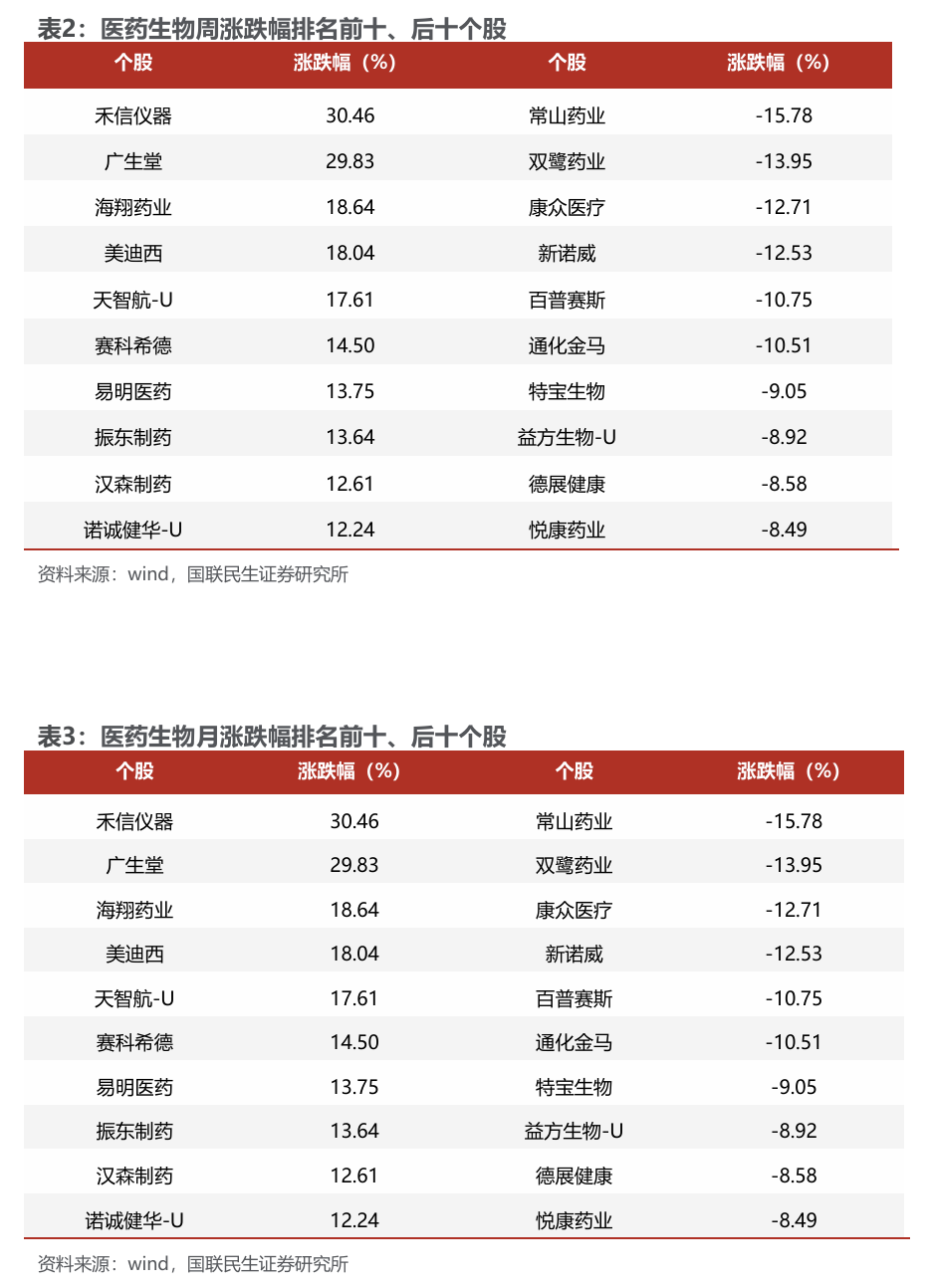

当周(2.2-2.6)涨跌幅排名前5为禾信仪器、广生堂、海翔药业、美迪西、天智航-U。后5为常山药业、双鹭药业、康众医疗、新诺威、百普赛斯。滚动月涨跌幅排名前5为禾信仪器、广生堂、海翔药业、美迪西、天智航-U。后5为常山药业、双鹭药业、康众医疗、新诺威、百普赛斯。

3 风险提示

1)医保、集采政策导致价格不及预期。医保谈判、带量采购等政策陆续出台,可能导致相关药品、器械的价格持续下调从而加剧行业竞争的风险,导致相关企业利润有望受到影响。

2)临床进度或上市时间不及预期。如临床进度落后或CDE评审要求补充材料,可能会延后相关产品上市时间。

3)行业竞争格局激烈。市场内通常有多款与公司管线同类型药物处于研发阶段,未来存在竞争格局不确定性增加的可能。

VIP复盘网

VIP复盘网