2026年1月下旬,阿里巴巴旗下上海毅旗网络科技有限公司参股中核(象山)核能有限公司,注册资本2.5亿元,标志着互联网巨头首次直接切入传统核电赛道。然而,这并非阿里在核能领域的首次落子——早在2025年4月和11月,阿里系就已悄然投资了两家核聚变初创企业,构建起"传统裂变 前沿聚变"的双线能源布局。

诺瓦聚变(2025年4月成立)是阿里系在核聚变领域的首笔投资。该公司由核聚变资深科学家郭后扬创立,采用场反位形(FRC)磁压缩技术路线,致力于研发小型模块化核聚变反应堆。2025年8月,诺瓦聚变完成5亿元天使轮融资,创下当时国内民营核聚变公司单笔融资纪录。

该轮融资由顶尖产业资本、领先社会资本及实力雄厚的国有基金强强联手组成,包括社保基金中关村自主创新专项基金(君联资本担任管理人)、君联资本、光速光合、高榕创投、华控基金、明势创投及临港科创投等知名机构及重要战略投资人。值得关注的是,投资界向多位知情人士确认,包括阿里在内还有2-3家未披露投资方,也参与了本轮投资。资金将用于研发国内首台小型模块化核聚变反应堆,精准应对AI供电需求。

公司计划分阶段实现技术飞跃:

短期目标:实现1亿度离子温度,完成关键技术验证。

中期目标:实现聚变能量增益Q>1,攻克经济高效获取聚变能的核心技术难题。

长期目标:成功实现50兆瓦(MW)的聚变电力输出,推动小型模块化聚变电站(FRC-SMR)商业化,助力2035 年全球能源结构向零碳供电的可持续转型。

据悉,国内科技巨头中,腾讯在核聚变领域的投资了英国的First Light Fusion公司。该公司成立于2011年,是牛津大学衍生企业,专注于惯性约束聚变技术研发。2022年,腾讯通过C轮融资投资,成为其新进投资者之一。值得注意的是,First Light Fusion在2025年9月发布了FLARE高增益惯性聚变方案——这是全球首条商业可行、反应堆兼容的高增益路径,通过"压缩与点火分离"的创新设计,理论上可实现高达1000倍能量增益。该方案采用脉冲功率驱动、创新燃料靶设计和液态锂包层三大技术支柱,显著降低了建造成本和商业化门槛。

比尔·盖茨对核聚变持坚定支持态度,他认为中国在核聚变领域的投入已达"全球其他国家总和的两倍",并评价中国在核聚变和核裂变领域的研究成果"令人印象深刻"。盖茨创立的突破能源基金(BEV)已投资多家核聚变初创企业,包括核聚变先驱Commonwealth Fusion Systems(CFS)。在裂变方面,他创办的TerraPower也于2025年6月完成了6.5亿美元融资,英伟达旗下的风投部门NVentures成为新股东。盖茨认为,从长远来看,"核裂变或核聚变很可能成为最廉价的发电方式",核能既能满足数据中心用电需求,又能降低电力成本。

微软:从投资到购电协议

微软在核聚变领域的布局最为系统。2023年,微软与Helion Energy签署购电协议,后者承诺在2028年前向微软提供至少50兆瓦聚变电力。Helion Energy采用脉冲非点火聚变系统,2025年7月已启动全球首座聚变电厂ORION建设。微软还通过招聘核技术专家、评估小型模块化反应堆(SMR)等方式,为数据中心提供核能动力。此外,微软创始人比尔·盖茨通过突破能源基金投资了多家核聚变企业,包括Commonwealth Fusion Systems(CFS)。

谷歌:投资 技术合作 购电协议

谷歌在核聚变领域采取"投资 购电"双轨策略。2024年,谷歌参与CFS的B轮融资;2025年6月,CFS宣布与谷歌达成创纪录协议,将在2030年代初从首座商业聚变电厂ARC向谷歌供应200MW电力,相当于ARC预期发电量的一半。谷歌还通过DeepMind与CFS开展技术合作,利用AI技术优化聚变装置运行。谷歌能源部门负责人表示,聚变能是公司长期能源战略的核心组成部分。

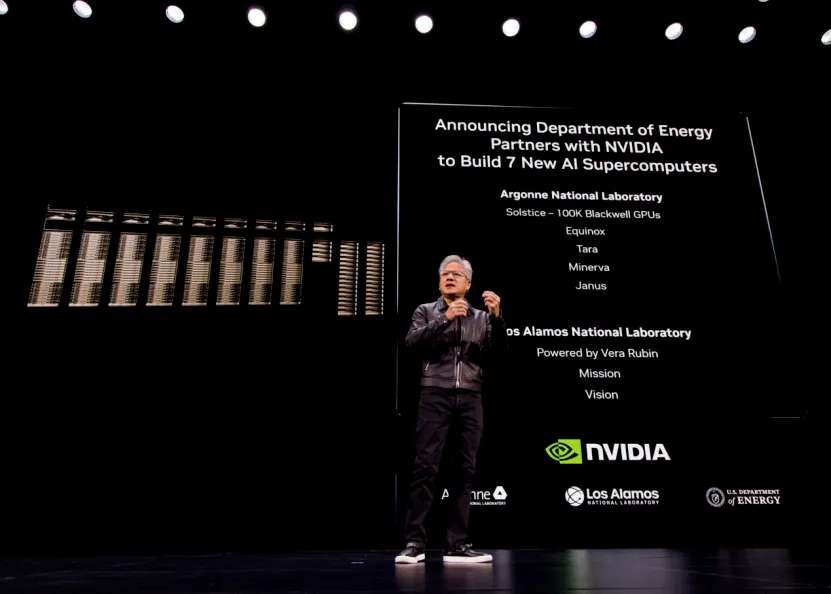

英伟达:算力巨头的核能投资

2025年,英伟达在核能领域完成两笔关键投资:6月投资比尔·盖茨创立的TerraPower(核裂变技术公司),8月投资CFS(核聚变公司)。在GTC大会上,英伟达宣布与美国能源部合作建设超级计算机,为核聚变研究提供算力支持,并与General Atomics合作构建核聚变数字孪生平台。英伟达的入局,标志着AI算力与核聚变研发的深度融合。

亚马逊与贝索斯:持续押注

亚马逊创始人杰夫·贝索斯通过个人基金Bezos Earth Fund支持核聚变公司General Fusion。2024年8月,General Fusion从加拿大政府机构获得2000万加元资金,用于推动Lawson Machine 26演示装置建设。该公司采用机械驱动活塞压缩等离子体的技术路线,计划在2026年实现关键里程碑。此外,亚马逊还领投了X-energy的5亿美元融资。

2026年1月22日,General Fusion宣布与特殊目的收购公司Spring Valley Acquisition Corp. III(纳斯达克代码:SVAC)签署最终业务合并协议,交易估值达10亿美元。该交易预计于2026年年中完成交割,若顺利推进,合并后的公司计划在纳斯达克上市,股票代码定为“GFUZ”。此举若成行,General Fusion有望成为全球首家登陆公开市场的纯粹核聚变能源公司。

山姆·奥特曼:个人最大投资

OpenAI首席执行官山姆·奥特曼是核聚变领域最激进的投资者之一。2021年,他以个人名义向Helion Energy投资3.75亿美元,成为该公司最大投资人,这也是他个人迄今为止最大的一笔投资。奥特曼认为,算力和能源是未来的两种"货币",核聚变可能是最有可行性的解决方案。

从微软、谷歌到阿里、腾讯,软件和AI相关企业为何不约而同地投资核聚变?核心原因可归结为四点:

第一,AI算力需求爆发式增长,能源成为战略瓶颈。 据统计,数据中心训练AI模型的能耗是常规云工作的三倍,到2030年,美国数据中心电力需求将以每年约10%的速度增长。传统可再生能源(风能、太阳能)存在间歇性问题,难以满足数据中心24/7稳定供电需求。核聚变具有零碳、燃料充足、能量密度高等特点,是理想的基础负荷电源。

第二,核聚变技术进入商业化关键期,投资窗口开启。 多家核聚变公司已设定明确商业化时间表:Helion计划2028年向微软供电,CFS计划2030年代初向谷歌供电,诺瓦聚变、星能玄光等国内企业也制定了技术路线图。随着技术突破和监管框架逐步完善,核聚变从"永远50年后"的科研项目,转变为可预期的商业投资标的。

第三,科技企业具备"技术 资本 应用场景"的协同优势。 科技巨头不仅提供资金,还能通过AI技术、算力资源、数字孪生平台等赋能核聚变研发。英伟达、谷歌DeepMind等已与核聚变公司开展深度技术合作,利用AI优化等离子体控制、加速模拟计算。同时,科技企业自身的数据中心、云计算业务为核聚变电力提供了明确的应用场景和市场出口。

从阿里投资象山核电,到全球科技巨头的核聚变竞速,一个"算力需求驱动能源创新、能源革命支撑数字未来"的新时代正在开启。尽管技术挑战依然严峻,但政策、资本、技术和应用场景的汇聚,让核聚变商业化从未如此接近现实。最后,大家认为核聚变是能源的终极答案,还是技术理想国的遥远幻梦?

VIP复盘网

VIP复盘网