投资要点:

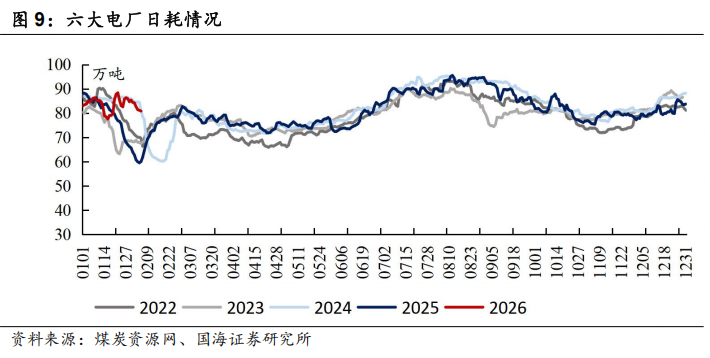

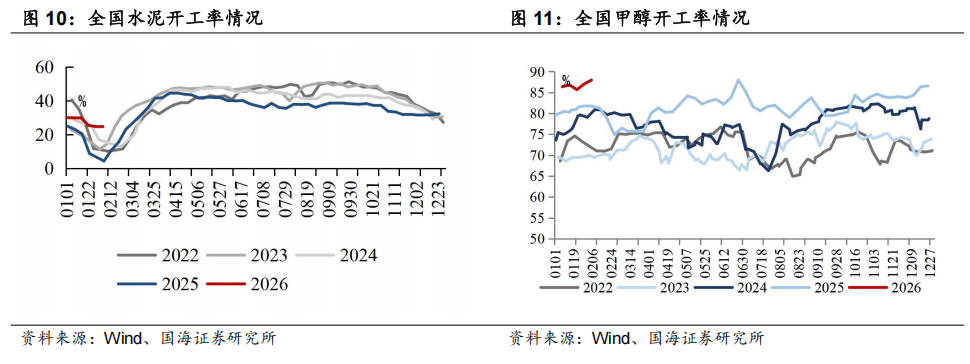

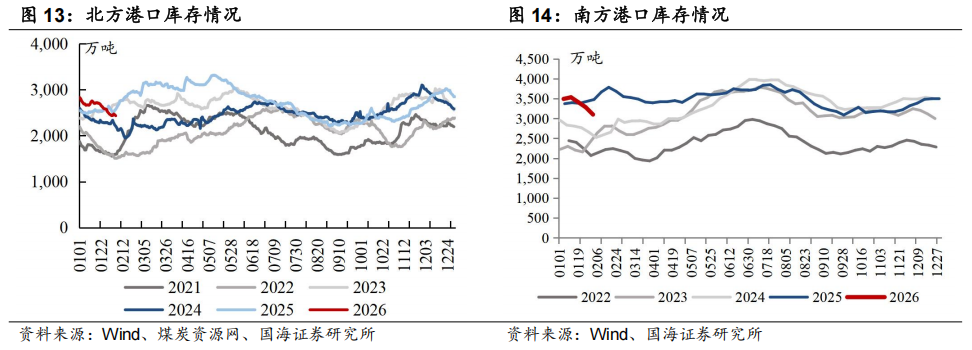

动力煤来看,2月6日北方港口动力煤695元/吨(周环比 3元/吨)。具体来看,(1)生产端,本周三西地区样本煤矿产能利用率周环比-1.23pct,供给收紧主要系临近春节部分民营煤矿陆续放假所致。(2)运输端,本周市场发运环比分化,大秦线一周内日均发运量周环比-2.0万吨,呼铁局一周内日均批车数周环比 10列。(3)进口煤方面,印尼减产信息影响下进口煤价格上涨,进口煤性价比周环比减弱。具体来看,印尼政府已确认正研究将2026年全国煤炭产量目标下调至约6亿吨的可行性,较上一年度核准的12亿吨目标大幅缩减(2025年实际产量约为8亿吨),旨在通过控制供给以提升煤价和税收,从而增加政府收入。据财联社,由于印尼政府提议大规模削减煤炭产量,部分印尼矿商已暂停现货煤炭出口。据Kpler数据,2025年印尼动力煤出口占全球动力煤出口比例50% ,印尼若最终严格实施煤炭减产,将抬升全球煤炭价格,从而影响我国进口成本并抬升内贸煤价格(2025年我国动力煤从印尼进口约2.1亿吨,系占比58.5%的第一大来源国,占全年印尼煤炭出口总量的40.2%)。(4)需求端,本周六大电厂日耗周环比-3.8万吨,多轮冷空气影响下整体维持高位。(5)电厂库存方面,本周六大电厂库存周环比 14.4万吨至1332.9万吨,较上年同期-120.7万吨。(6)非电需求端,化工等行业仍有节前备货,本周甲醇开工率周环比 0.95pct,铁水产量周环比 0.72万吨至228.64万吨,水泥开工率周环比-0.18pct。(7)港口端,本周北方港口库存环比-61.10万吨。整体来看,供给端,本周煤矿生产有所收缩,进口性价比环比走弱。需求端,电厂日耗高位运行,部分下游节前补库需求陆续兑现,供需边际改善,港口库存延续去化,叠加印尼煤炭减产信息扰动,港口煤价周环比 3元/吨至692元/吨(截至2月6日)。后续来看,春节临近供需两端陆续放假,预计动力煤价格窄幅波动,随着库存消化和海外供应扰动、节后价格预期抬升。中期维度来看,保供产能政策是否有变化,对行业供需平衡表或将产生较大影响。

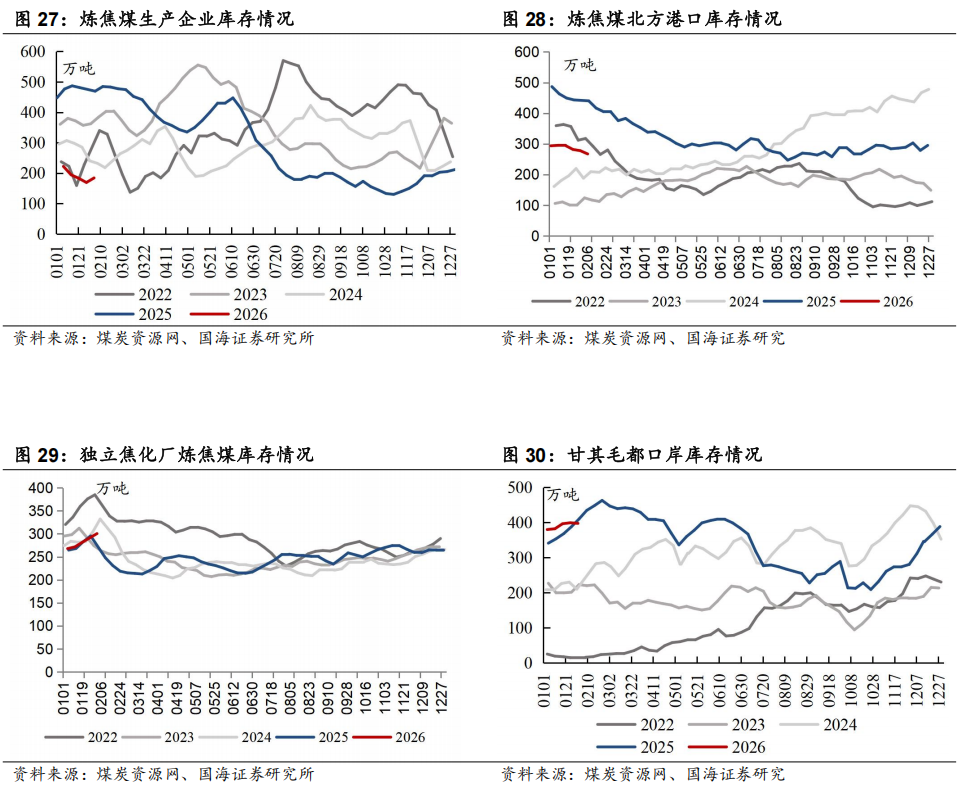

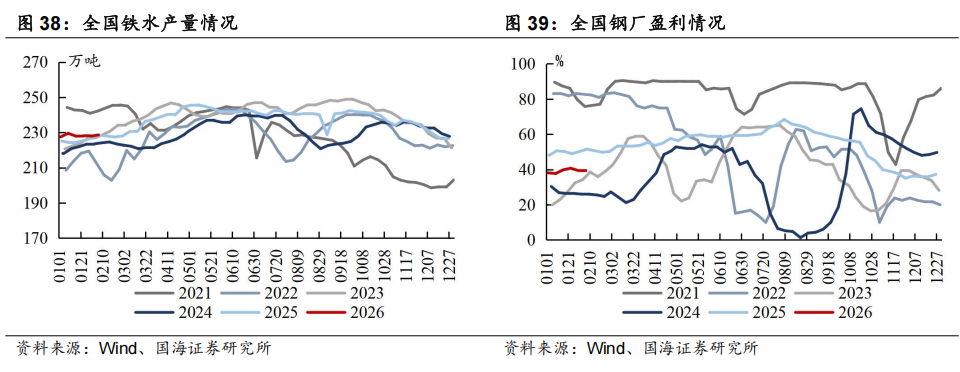

炼焦煤和焦炭来看,对于炼焦煤,本周样本煤矿产能利用率环比 1.14pct至87.0%,主要系山西、山东部分前期因井下工作面问题生产受限的大矿恢复正常生产所致。蒙煤方面,本周甘其毛都口岸因高库存及车辆换证等原因导致通关车数下滑,甘其毛都平均通关量为1215.7车(七日平均值),周环比-156车。需求端,铁水产量周环比 0.72万吨至228.64万吨。库存端,部分矿点由于下游采购放缓而有累库,部分矿点仍有前期订单执行,整体暂无库存压力,本周焦煤生产企业库存环比 14.93万吨。整体来看,供给端,本周生产环比升、进口环比降。需求端,钢厂复产铁水增长,焦化补库基本结束。焦煤矿山库存环比上升,截至2月6日,港口主焦煤价格1,660.00元/吨(周环比-140.00元/吨)。节前预计供给有下降预期,需求在钢厂逐步复产下具备支撑,后续关注铁水产量、进口表现,以及保供产能政策后续情况。对于焦炭,供给端,少数前期因环保限产的焦企恢复生产,但多数焦企生产保持稳定,且部分亏损企业仍维持限产,本周焦企产能利用率周环比 0.04pct至74.11%。需求端,铁水产量周环比 0.72万吨至228.64万吨。库存端,多数钢厂在原料库存较为合理之下保持按需采购,少数钢厂库存偏低,焦炭首轮提涨后前期惜售焦企放开出货,本周独立焦化厂焦炭库存环比下降。整体来看,焦炭基本面供需矛盾不大,后续同样关注钢厂复产情况以及上游煤价情况。

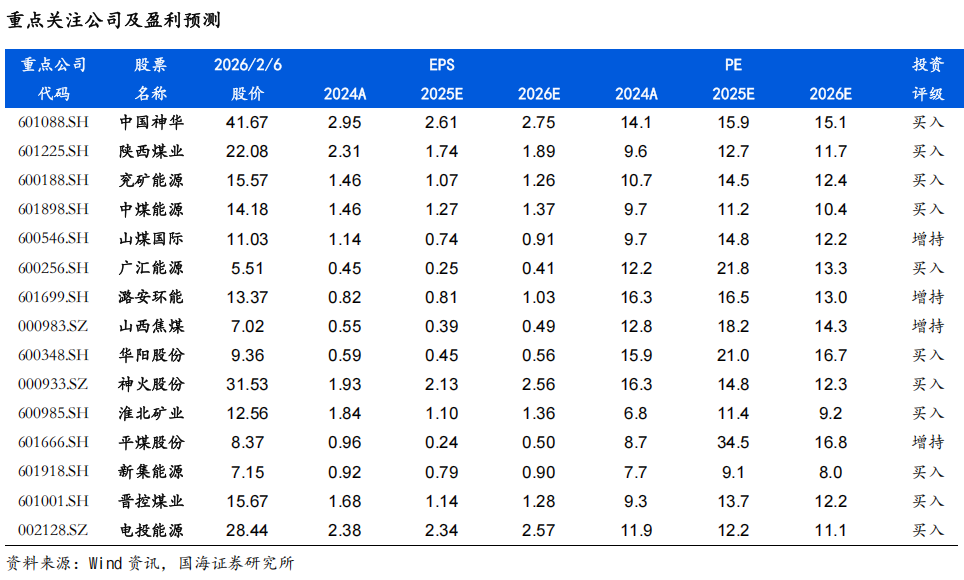

从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。同时2025年起国家能源集团、山东能源集团、中国中煤能源集团、国家电投集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源、力量发展。(3)焦煤弹性较大标的:神火股份、淮北矿业、平煤股份、潞安环能、山西焦煤。

风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩不及预期风险;6)测算误差风险;7)煤矿事故扰动风险;8)煤价超预期下滑风险;9)全球贸易摩擦。

1、动力煤:港口库存延续去库,港口煤价环比回升

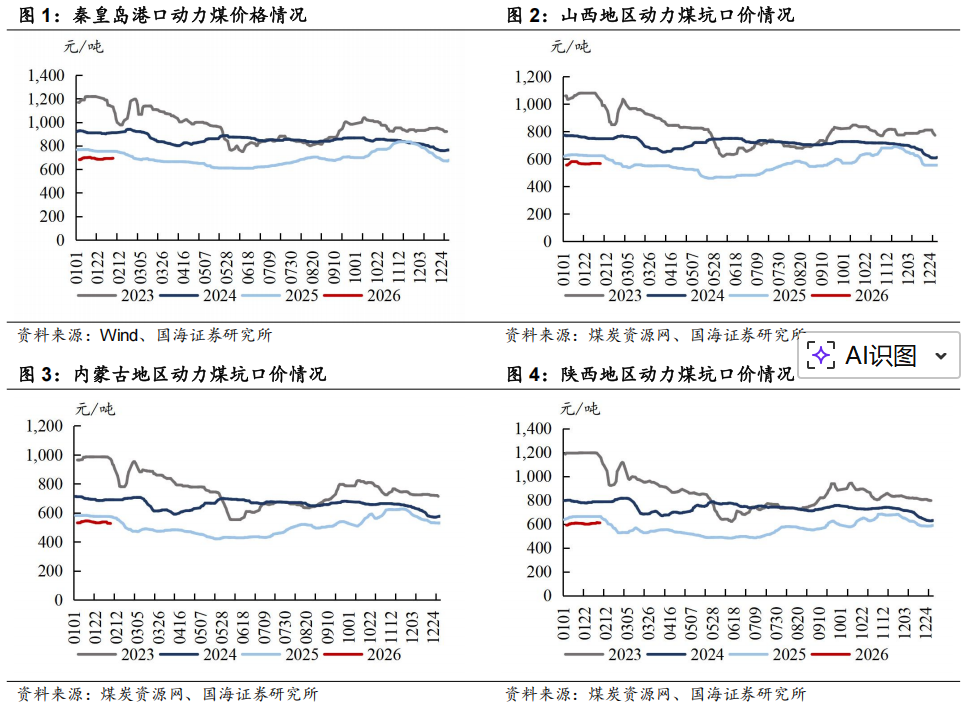

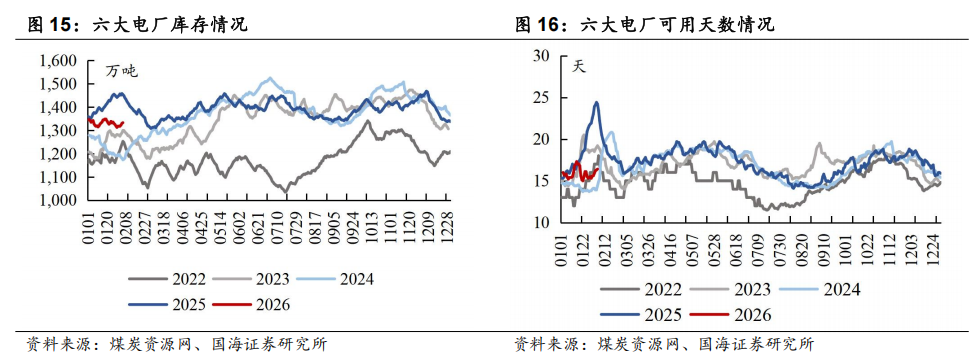

近期动力煤市场小结及展望:2月6日北方港口动力煤695元/吨(周环比 3元/吨)。具体来看,(1)生产端,本周三西地区样本煤矿产能利用率周环比-1.23pct,供给收紧主要系临近春节部分民营煤矿陆续放假所致。(2)运输端,本周市场发运环比分化,大秦线一周内日均发运量周环比-2.0万吨,呼铁局一周内日均批车数周环比 10列。(3)进口煤方面,印尼减产信息影响下进口煤价格上涨,进口煤性价比周环比减弱。具体来看,印尼政府已确认正研究将2026年全国煤炭产量目标下调至约6亿吨的可行性,较上一年度核准的12亿吨目标大幅缩减(2025年实际产量约为8亿吨),旨在通过控制供给以提升煤价和税收,从而增加政府收入。据财联社,由于印尼政府提议大规模削减煤炭产量,部分印尼矿商已暂停现货煤炭出口。2025年印尼动力煤出口占全球动力煤出口比例50% ,印尼若最终严格实施煤炭减产,将抬升全球煤炭价格,从而影响我国进口成本并抬升内贸煤价格(2025年我国动力煤从印尼进口约2.1亿吨,系占比58.5%的第一大来源国,占全年印尼煤炭出口总量的40.2%)。(4)需求端,本周六大电厂日耗周环比-3.8万吨,多轮冷空气影响下整体维持高位。(5)电厂库存方面,本周六大电厂库存周环比 14.4万吨至1332.9万吨,较上年同期-120.7万吨。(6)非电需求端,化工等行业仍有节前备货,本周甲醇开工率周环比 0.95pct,铁水产量周环比 0.72万吨至228.64万吨,水泥开工率周环比-0.18pct。(7)港口端,本周北方港口库存环比-61.10万吨。整体来看,供给端,本周煤矿生产有所收缩,进口性价比环比走弱。需求端,电厂日耗高位运行,部分下游节前补库需求陆续兑现,供需边际改善,港口库存延续去化,叠加印尼煤炭减产信息扰动,港口煤价周环比 3元/吨至692元/吨(截至2月6日)。后续来看,春节临近供需两端陆续放假,预计动力煤价格窄幅波动,随着库存消化和海外供应扰动、节后价格预期抬升。中期维度来看,保供产能政策是否有变化,对行业供需平衡表或将产生较大影响。

1.1、动力煤价格:港口价格周环比上涨

本周动力煤港口平仓价环比上涨:截至2月6日,秦港动力末煤(Q5500、山西产)平仓价实现695元/吨,周环比上涨3元/吨。

本周山西、内蒙古、陕西坑口价格分别环比下降、下降、上涨:截至2月6日,大同南郊弱粘煤(Q5500)坑口含税价为567元/吨,周环比下降1元/吨;鄂尔多斯Q5500动力煤坑口含税价为527元/吨,周环比下降10元/吨;陕西榆林神木Q6000动力煤坑口含税价为608元/吨,周环比上涨2元/吨。

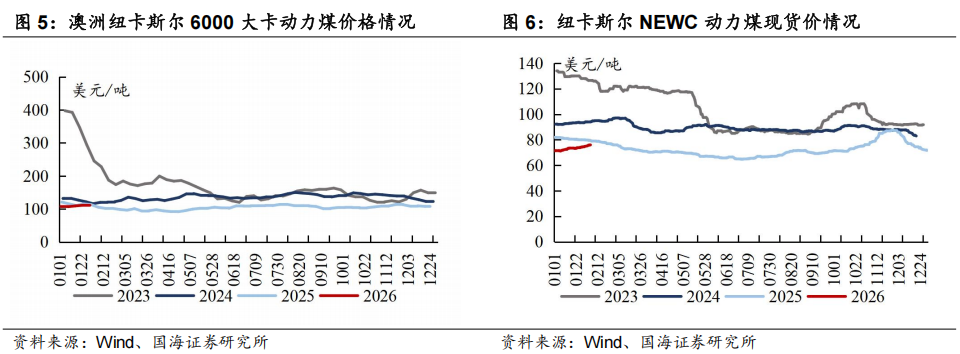

截至1月30日,国际6000大卡动力煤价格环比下降,本周国际5500大卡动力煤价格环比上升:截至1月30日,纽卡斯尔6000大卡动力煤价格为110.48美元/吨,周环比下降0.8美元/吨;截至2月5日,纽卡斯尔5500大卡动力煤(2#)价格为76.25美元/吨,周环比上升1.5美元/吨。

1.2、动力煤供需:北方港口库存环比下降

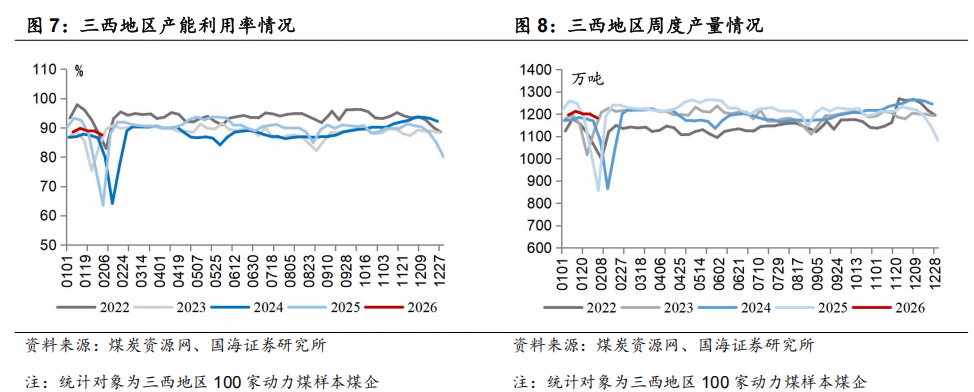

本周三西地区产能利用率、产量环比下降:截至2月4日,三西地区产能利用率为87.55%,周环比下降1.23pct,三西地区周度产量为1182.4万吨,周环比下降16.5万吨。

本周六大电厂日耗环比下降:截至2月5日,六大电厂日耗为80.9万吨,周环比下降3.8万吨。

本周全国水泥开工率环比下降:截至2月5日,全国水泥开工率为24.5%,周环比下降0.2pct。

本周全国甲醇开工率环比上升:截至2月5日,全国甲醇开工率为88.0%,周环比上升1.0pct。

本周北方港口库存环比下降:截至2月5日,北方港口库存为2434.1万吨,周环比下降61.1万吨。截至2月2日,南方主流港口库存为3100.5万吨,周环比下降183.8万吨。

本周六大电厂库存环比上升:截至2月5日,六大电厂库存为1332.9万吨,周环比上升14.4万吨。

本周六大电厂可用天数环比上升:截至2月5日,六大电厂可用天数为16.4天,周环比上升0.9天。

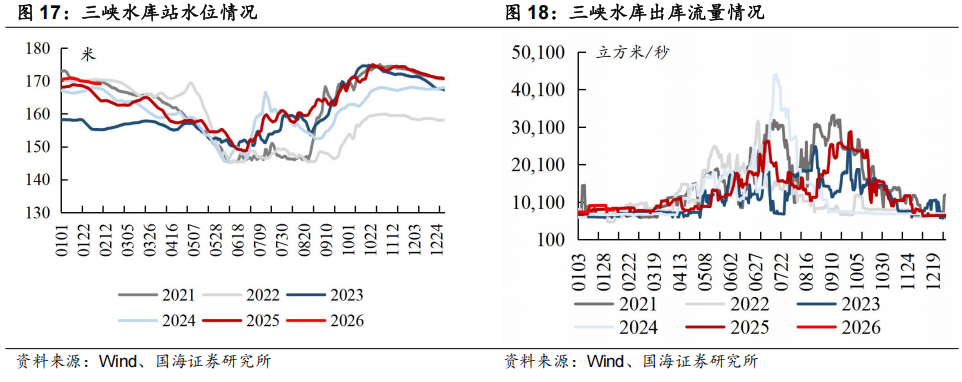

1.3、水电情况:三峡水库出库流量环比上涨

本周三峡水库站水位环比下降:截至2月7日,三峡水库站水位为169.05米,周环比下降0.3米,同比上涨3.0%。

本周三峡水库出库流量环比上涨:截至2月7日,三峡水库出库流量为8010立方米/秒,周环比上涨490.0立方米/秒,同比下降4.9%

2、炼焦煤:钢厂复产铁水增长,焦化补库基本结束

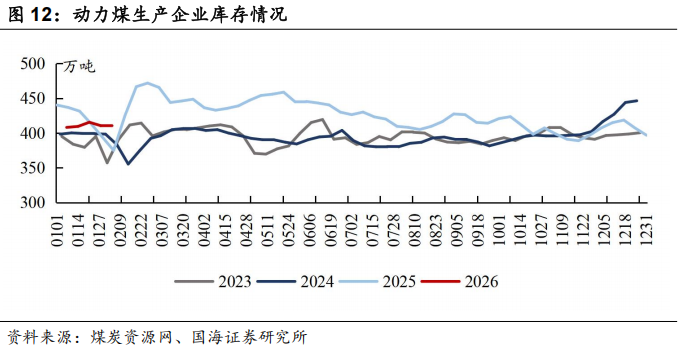

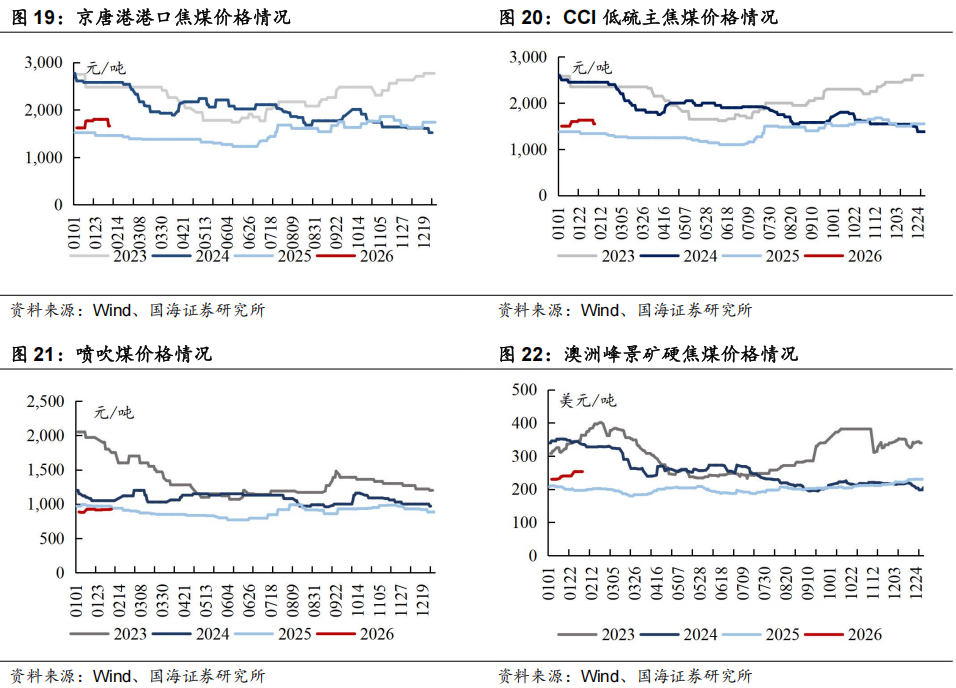

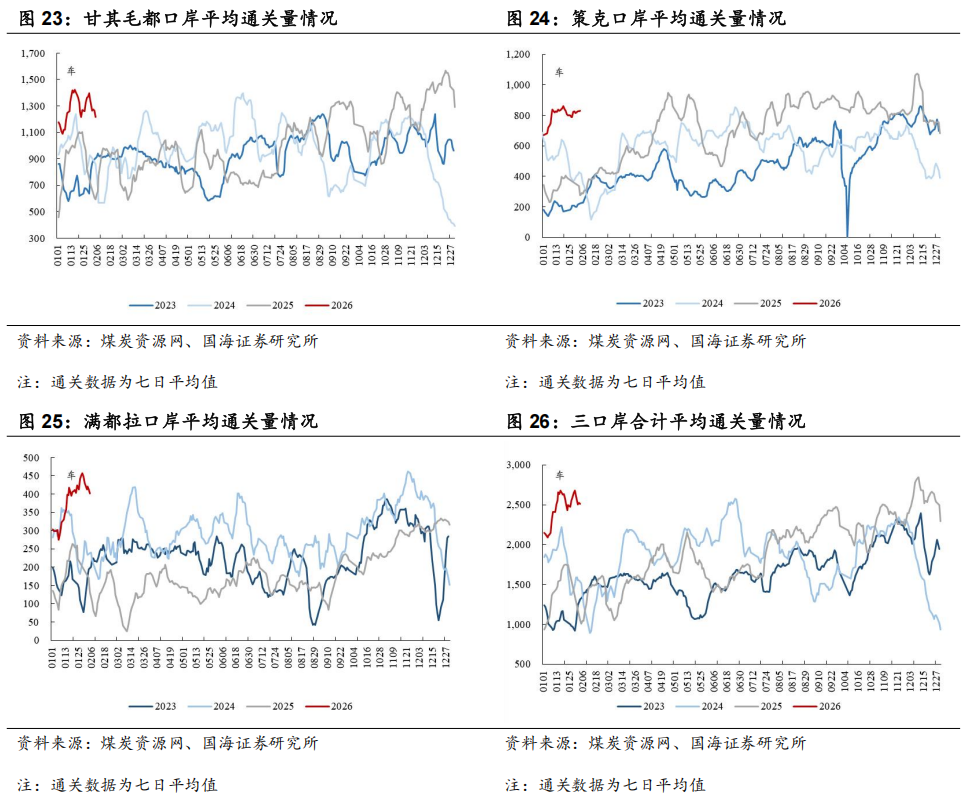

近期炼焦煤市场小结及展望:本周样本煤矿产能利用率环比 1.14pct至87.0%,主要系山西、山东部分前期因井下工作面问题生产受限的大矿恢复正常生产所致。蒙煤方面,本周甘其毛都口岸因高库存及车辆换证等原因导致通关车数下滑,甘其毛都平均通关量为1215.7车(七日平均值),周环比-156车。需求端,铁水产量周环比 0.72万吨至228.64万吨。库存端,部分矿点由于下游采购放缓而有累库,部分矿点仍有前期订单执行,整体暂无库存压力,本周焦煤生产企业库存环比 14.93万吨。整体来看,供给端,本周生产环比升、进口环比降。需求端,钢厂复产铁水增长,焦化补库基本结束。焦煤矿山库存环比上升,截至2月6日,港口主焦煤价格1,660.00元/吨(周环比-140.00元/吨)。节前预计供给有下降预期,需求在钢厂逐步复产下具备支撑,后续关注铁水产量、进口表现,以及保供产能政策后续情况。

2.1、焦煤价格:港口焦煤价格环比下降

本周京唐港港口焦煤价格环比下降:截至2月6日,京唐港山西产主焦煤库提价(含税)为1660元/吨,周环比下降140.0元/吨。

本周CCI低硫主焦煤价格环比下降:截至2月6日,CCI柳林低硫主焦(含税)为1550元/吨,周环比下降80.0元/吨。

本周喷吹煤价格环比上涨:截至2月6日,CCI长治喷吹(含税)为925元/吨,周环比上涨5.0元/吨。

本周国际炼焦煤价格环比下降:截至2月6日,峰景矿硬焦煤价格为251.0美元/吨,周环比下降2.0美元/吨。

2.2、焦煤运输及库存:蒙煤通关下降、港口库存下降

本周甘其毛都口岸平均通关量环比下降:截至2月5日,甘其毛都口岸平均通关量为1216车(七日平均值),周环比下降156车。

本周策克口岸平均通关量环比上升:截至2月4日,策克口岸平均通关量为829车(七日平均值),周环比上升39车。

本周满都拉口岸平均通关量环比下降:截至2月5日,满都拉口岸平均通关量为417车(七日平均值),周环比下降81车。

本周三口岸合计平均通关量环比下降:截至2月4日,三口岸合计平均通关量为2508车(七日平均值),周环比下降93车。

本周炼焦煤生产企业库存环比上升:截至2月4日,炼焦煤生产企业库存量为184.2万吨,周环比上升14.9万吨。

本周炼焦煤北方港口库存环比下降:截至2月6日,炼焦煤北方港口库存为267.21万吨,周环比下降10.6万吨。

本周独立焦化厂炼焦煤库存环比上升:截至2月2日,国内独立焦化厂炼焦煤总库存为300.56万吨,周环比上升9.4万吨。

本周甘其毛都口岸库存环比下降:截至2月1日,甘其毛都口岸库存为397.6万吨,周环比下降1.7万吨。

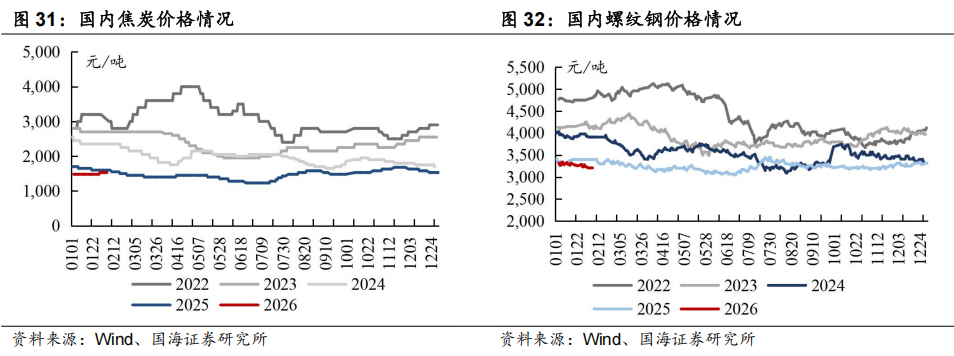

3、焦炭:焦炭首轮提涨后前期惜售焦企放开出货

近期焦炭市场小结及展望:供给端,少数前期因环保限产的焦企恢复生产,但多数焦企生产保持稳定,且部分亏损企业仍维持限产,本周焦企产能利用率周环比 0.04pct至74.11%。需求端,铁水产量周环比 0.72万吨至228.64万吨。库存端,多数钢厂在原料库存较为合理之下保持按需采购,少数钢厂库存偏低,焦炭首轮提涨后前期惜售焦企放开出货,本周独立焦化厂焦炭库存环比下降。整体来看,焦炭基本面供需矛盾不大,后续同样关注钢厂复产情况以及上游煤价情况。

本周国内焦炭价格环比持平:截至2月6日,日照港一级冶金焦平仓价为1530元/吨,周环比持平。

本周国内螺纹钢价格环比下降:截至2月6日,螺纹钢(上海HRB400 20mm)现货价格为3210元/吨,周环比下降30元/吨。

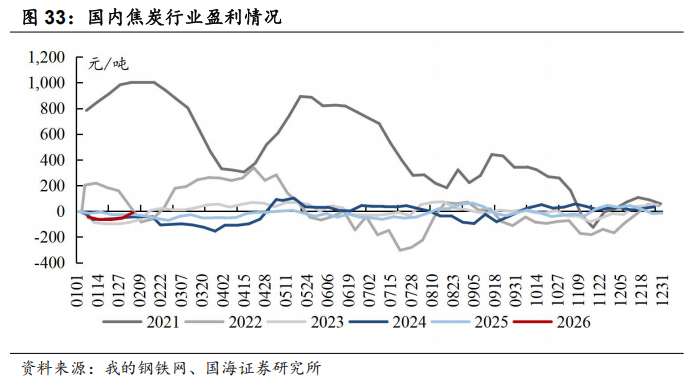

本周国内焦炭行业盈利环比上升:截至2月5日,全国平均吨焦盈利约为-10元/吨,周环比上升45元/吨。

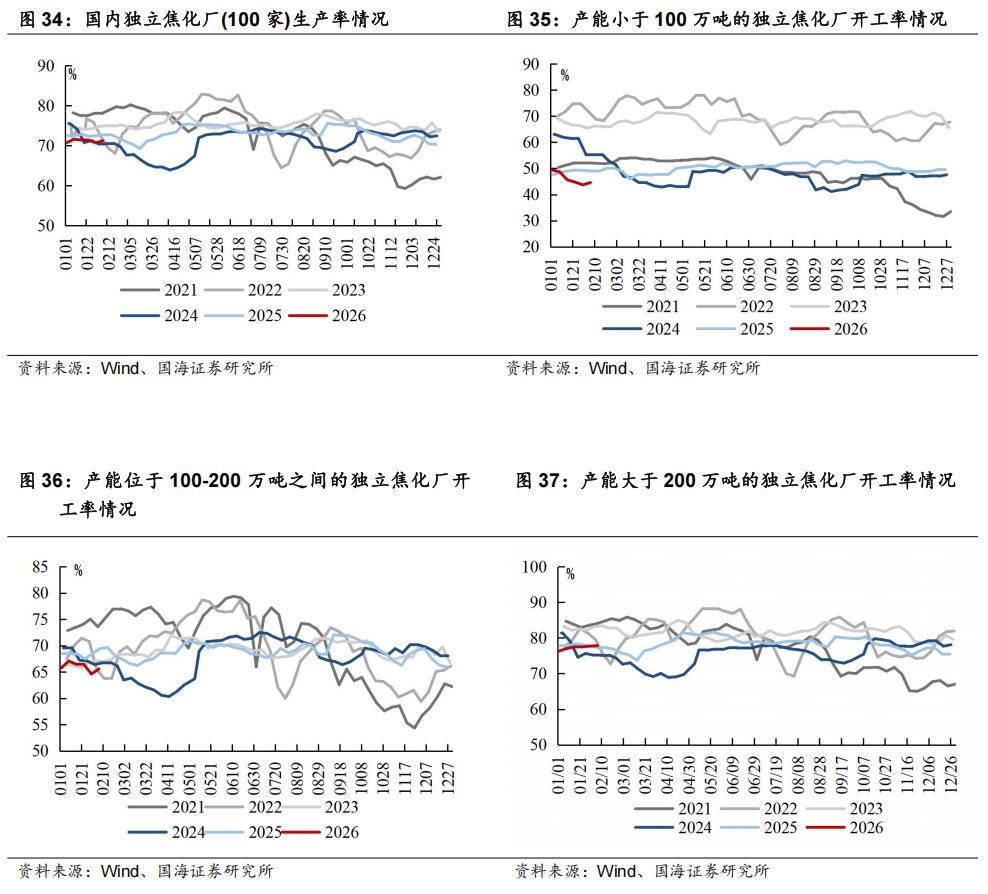

3.1、生产及库存情况:焦化厂生产率环比上涨

本周焦化厂生产率环比上涨:截至2月6日,国内独立焦化厂(100家)焦炉生产率71.25%,周环比上涨0.5个pct,产能小于100万吨的焦化企业(100家)开工率44.58%,环比上涨0.9个pct,产能在100-200万吨的焦化企业(100家)开工率65.58%,环比上涨1.0个pct,产能大于200万吨的焦化企业(100家)开工率77.84%,环比上涨0.1个pct。

本周全国铁水产量环比上升:截至2月6日,全国日均铁水产量(247家)为228.64万吨,周环比上升0.72万吨。

本周全国钢厂盈利率环比上升:截至2月6日,全国钢厂盈利率(247家)为39.4%,周环比上升0.02pct。

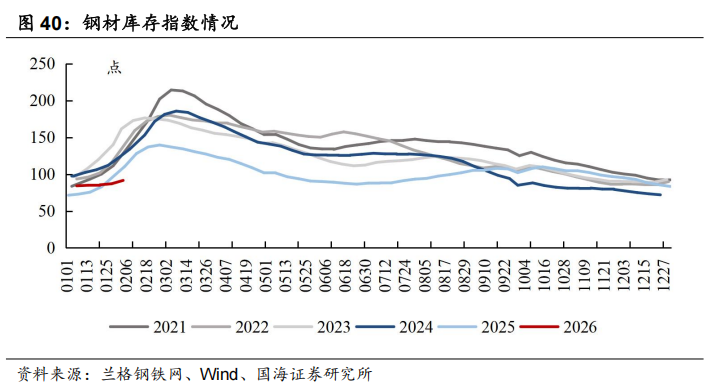

本周钢材库存指数环比上升:截至2月4日,本周兰格钢材库存指数(综合)为91.6点,周环比上升4.6点。

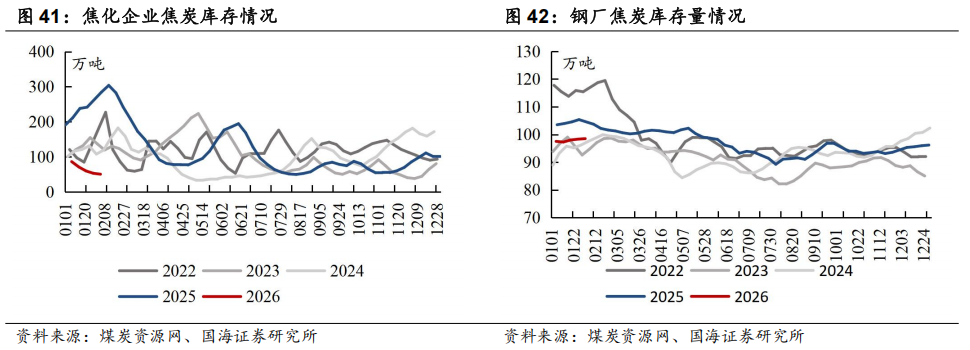

本周焦化企业焦炭库存环比下降,钢厂焦炭库存量环比上升:截至2月4日,独立焦化厂焦炭库存50.34万吨,周环比下降2.6万吨;截至2月2日,国内钢厂焦炭库存98.49万吨,周环比上升0.2万吨。

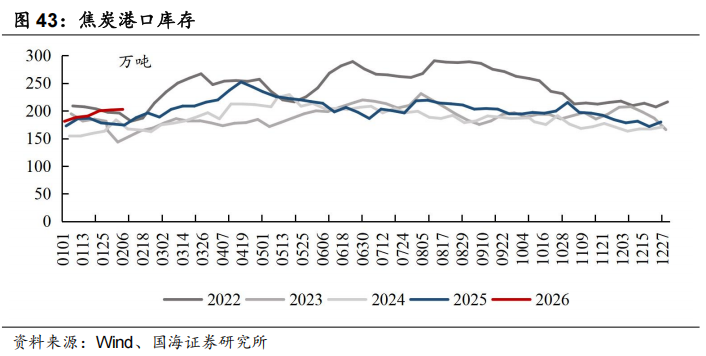

本周焦炭港口库存环比上升:截至2月6日,焦炭港口库存为202.61万吨,周环比上升1.0万吨。

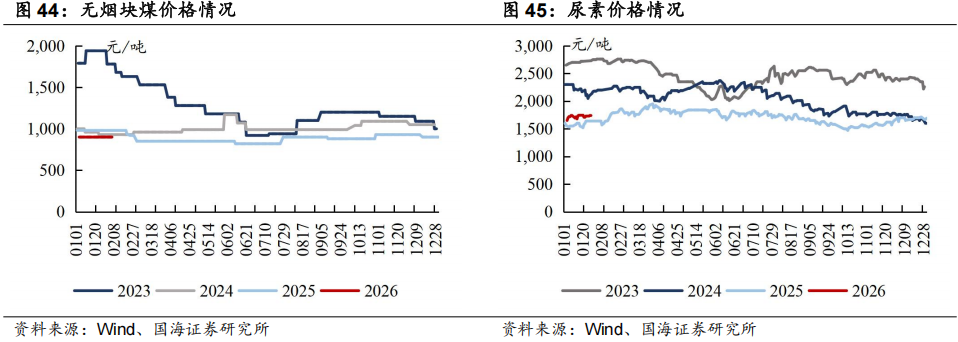

4、无烟煤:价格环比持平

本周无烟煤市场小结及展望:产地方面,主产区煤矿开工维持较高水平,但受临近春节部分矿井有放假安排等因素影响,供给端呈小幅收缩趋势;需求端,下游化工企业释放节前备货需求,本周无烟煤价格环比持平。尿素方面,农业备肥进度整体缓慢、大规模春耕尚未启动,本周尿素价格环比下降。

本周无烟煤块煤价格环比持平:截至2月6日,无烟煤(阳泉产,小块)出矿价为900元/吨,周环比持平。

本周尿素价格环比下降:截至2月6日,尿素(山东产,小颗粒)为1760元/吨,周环比下降10.0元/吨。

5、本周重点关注个股及逻辑

投资要点:

动力煤来看,2月6日北方港口动力煤695元/吨(周环比 3元/吨)。具体来看,(1)生产端,本周三西地区样本煤矿产能利用率周环比-1.23pct,供给收紧主要系临近春节部分民营煤矿陆续放假所致。(2)运输端,本周市场发运环比分化,大秦线一周内日均发运量周环比-2.0万吨,呼铁局一周内日均批车数周环比 10列。(3)进口煤方面,印尼减产信息影响下进口煤价格上涨,进口煤性价比周环比减弱。具体来看,印尼政府已确认正研究将2026年全国煤炭产量目标下调至约6亿吨的可行性,较上一年度核准的12亿吨目标大幅缩减(2025年实际产量约为8亿吨),旨在通过控制供给以提升煤价和税收,从而增加政府收入。据财联社,由于印尼政府提议大规模削减煤炭产量,部分印尼矿商已暂停现货煤炭出口。2025年印尼动力煤出口占全球动力煤出口比例50% ,印尼若最终严格实施煤炭减产,将抬升全球煤炭价格,从而影响我国进口成本并抬升内贸煤价格(2025年我国动力煤从印尼进口约2.1亿吨,系占比58.5%的第一大来源国,占全年印尼煤炭出口总量的40.2%)。(4)需求端,本周六大电厂日耗周环比-3.8万吨,多轮冷空气影响下整体维持高位。(5)电厂库存方面,本周六大电厂库存周环比 14.4万吨至1332.9万吨,较上年同期-120.7万吨。(6)非电需求端,化工等行业仍有节前备货,本周甲醇开工率周环比 0.95pct,铁水产量周环比 0.72万吨至228.64万吨,水泥开工率周环比-0.18pct。(7)港口端,本周北方港口库存环比-61.10万吨。整体来看,供给端,本周煤矿生产有所收缩,进口性价比环比走弱。需求端,电厂日耗高位运行,部分下游节前补库需求陆续兑现,供需边际改善,港口库存延续去化,叠加印尼煤炭减产信息扰动,港口煤价周环比 3元/吨至692元/吨(截至2月6日)。后续来看,春节临近供需两端陆续放假,预计动力煤价格窄幅波动,随着库存消化和海外供应扰动、节后价格预期抬升。中期维度来看,保供产能政策是否有变化,对行业供需平衡表或将产生较大影响。

炼焦煤和焦炭来看,对于炼焦煤,本周样本煤矿产能利用率环比 1.14pct至87.0%,主要系山西、山东部分前期因井下工作面问题生产受限的大矿恢复正常生产所致。蒙煤方面,本周甘其毛都口岸因高库存及车辆换证等原因导致通关车数下滑,甘其毛都平均通关量为1215.7车(七日平均值),周环比-156车。需求端,铁水产量周环比 0.72万吨至228.64万吨。库存端,部分矿点由于下游采购放缓而有累库,部分矿点仍有前期订单执行,整体暂无库存压力,本周焦煤生产企业库存环比 14.93万吨。整体来看,供给端,本周生产环比升、进口环比降。需求端,钢厂复产铁水增长,焦化补库基本结束。焦煤矿山库存环比上升,截至2月6日,港口主焦煤价格1,660.00元/吨(周环比-140.00元/吨)。节前预计供给有下降预期,需求在钢厂逐步复产下具备支撑,后续关注铁水产量、进口表现,以及保供产能政策后续情况。对于焦炭,供给端,少数前期因环保限产的焦企恢复生产,但多数焦企生产保持稳定,且部分亏损企业仍维持限产,本周焦企产能利用率周环比 0.04pct至74.11%。需求端,铁水产量周环比 0.72万吨至228.64万吨。库存端,多数钢厂在原料库存较为合理之下保持按需采购,少数钢厂库存偏低,焦炭首轮提涨后前期惜售焦企放开出货,本周独立焦化厂焦炭库存环比下降。整体来看,焦炭基本面供需矛盾不大,后续同样关注钢厂复产情况以及上游煤价情况。

从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。同时2025年起国家能源集团、山东能源集团、中国中煤能源集团、国家电投集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源、力量发展。(3)焦煤弹性较大标的:神火股份、淮北矿业、平煤股份、潞安环能、山西焦煤。

动力煤股建议关注:中国神华(长协煤占比高,业绩稳健高分红);陕西煤业(资源禀赋优异,业绩稳健高分红);中煤能源(长协比例高,低估值标的);兖矿能源(海外煤矿资产规模大,弹性高分红标的);电投能源(煤电铝都有成长,稳定性及弹性兼备);晋控煤业(账上净货币资金多,业绩有提升改善空间);新集能源(煤电一体化程度持续深化,盈利稳定投资价值高);山煤国际(煤矿成本低,盈利能力强分红高);广汇能源(煤炭天然气双轮驱动,产能扩张逻辑顺畅)。冶金煤建议关注:淮北矿业(低估值区域性焦煤龙头,煤焦化等仍有增长空间);平煤股份(高分红的中南地区焦煤龙头,发行可转债);潞安环能(市场煤占比高,业绩弹性大);山西焦煤(炼焦煤行业龙头,山西国企改革标的)。煤炭 电解铝建议关注:神火股份(煤电一体化,电解铝弹性标的)。无烟煤建议关注:华阳股份(布局钠离子电池,新老能源共振);兰花科创(资源禀赋优异,优质无烟煤标的)。

6、风险提示

1)经济增速不及预期风险。房地产市场降温、地方政府财政承压等都可能引发经济需求不及预期风险,进而拖累电力、粗钢、建材等消费,影响煤炭产销量和价格。

2)政策调控力度超预期的风险。供给侧结构性改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能存在调控力度超预期风险。

3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没形成较大规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

4)煤炭进口影响风险。随着世界主要煤炭生产国和消费国能源结构的不断改变,国际煤炭市场变化将对国内煤炭市场供求关系产生重要影响,从而对国内煤企的煤炭生产、销售业务产生影响。

5)重点关注公司业绩不及预期风险。

6)测算误差风险。

7)煤矿事故扰动风险。

8)煤价超预期下滑风险。

9)全球贸易摩擦。

VIP复盘网

VIP复盘网