摘 要

事件:

2025年7月7日,陶氏公司(Dow)宣布将关闭三家欧洲上游资产,以应对该地区的结构性挑战。这三家资产分别为位于德国伯伦的乙烯裂解装置、德国施科堡的氯碱及乙烯基(CAV)装置,以及英国巴里的基础硅氧烷工厂(以下简称“陶氏英国工厂”)。整体上看,上述资产的关闭预计将于2026年年中开始,预计将于2027年底完成,考虑到相关拆除等工作,最终于2029年完成。

点评:

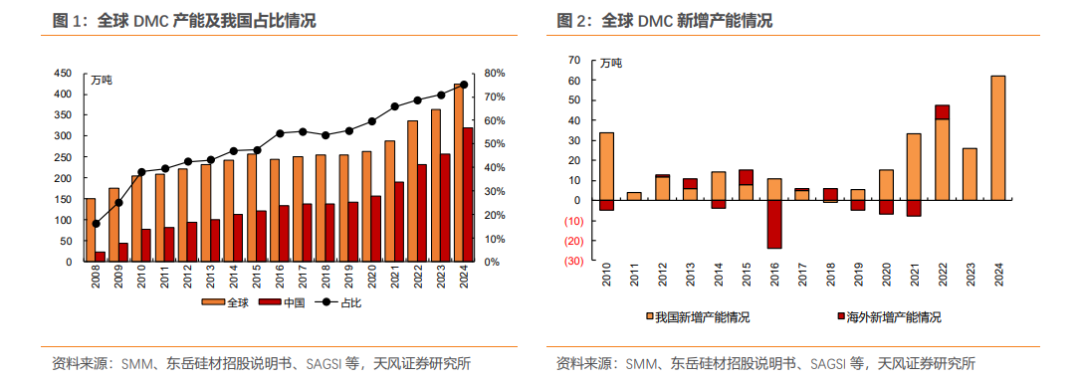

海外有机硅产能退出,有望加速改善行业供需格局。目前全球约75%的DMC产能集中在我国。近年来,全球聚硅氧烷产能增量主要来自中国,受原材料、成本和市场等因素影响,海外产能增长缓慢。

本次陶氏关闭的有机硅英国工厂为欧洲地区的第二大产能。据SAGSI,2024年欧洲地区聚硅氧烷产能为47.5万吨,基本用于本土消费。本次陶氏英国巴里工厂关停的聚硅氧烷产能为14.5万吨,占欧洲地区产能的30.5%,占海外产能13.7%,以及占全球产能的3.4%。

成本和产业链竞争弱势地位为海外产能持续退出的主要原因。2015年以来,海外产能由135万吨缩减至2024年的106万吨。2008-2016年,海外有机硅产能扩张基本停滞;且据SAGSI统计,从2015年到2024年约有29万吨聚硅氧烷产能退出。考虑到本次陶氏英国工厂的产能退出,预计到2026年海外聚硅氧烷产能进一步缩减至91.5万吨。

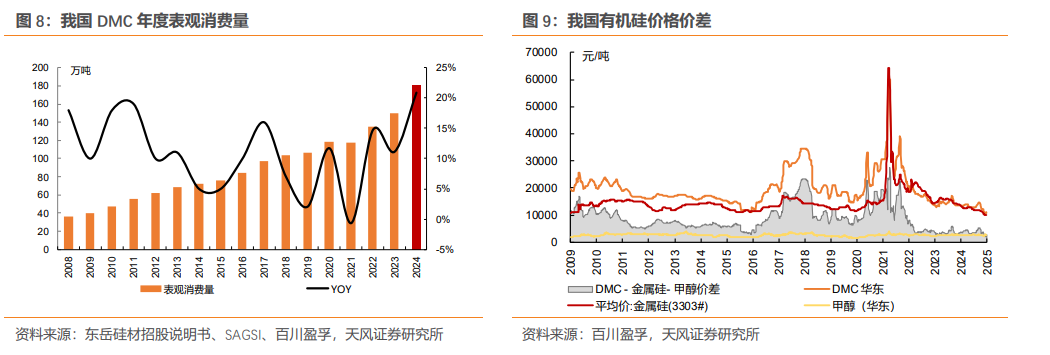

我国有机硅需求高增,出口边际改善关注价格弹性。近年来,我国有机硅需求增速维持快速增长,2021-2024年表需CAGR为15.5%。当前有机硅价格已运行至相对底部区间,2025年边际供需改善,有机硅产品价格有望迎来上行空间。2025年预计行业新增产能增速显著下降至3.0%,需求领域有望实现12%的增长率,行业预计将迎来新一轮供需错配。

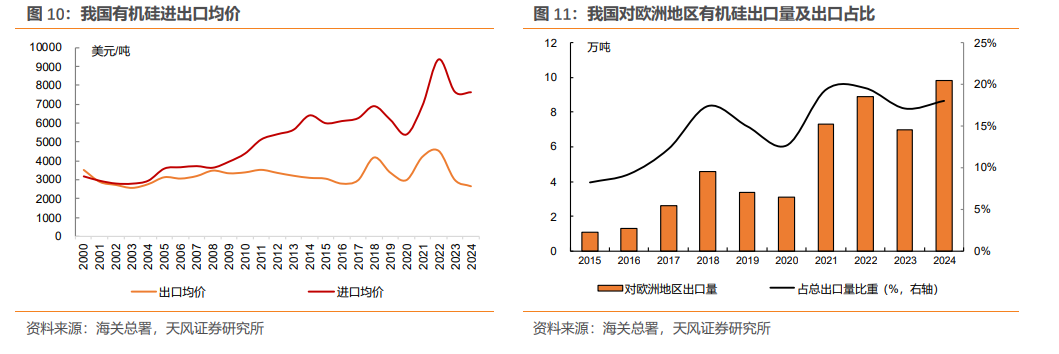

陶氏英国工厂关停,我国有机硅欧洲出口份额有望提升,加速供需格局改善。据海关总署,截至2024年,我国有机硅对欧洲地区出口量约为9.8万吨,占国内总出口量的18%。考虑到欧洲地区的聚硅氧烷以本地消费为主,作为占据欧洲30%有机硅产能的陶氏英国工厂,其产能关闭或将带来我国有机硅对欧洲出口份额提升。假设,按照陶氏英国工厂60%的产能利用率计算,对应一年DMC产量约为8.7万吨,占2024年我国有机硅对欧洲出口量的88%,占总出口量的15.9%,边际拉动出口增量效应明显。

风险提示:本报告测算值以实际发生数为准、原材料价格波动风险、安全环保风险、海外经济下行引发的景气持续下行风险。

01

2025年7月7日,陶氏公司(Dow)宣布将关闭三家欧洲上游资产,以应对该地区的结构性挑战。这三家资产分别为位于德国伯伦的乙烯裂解装置、德国施科堡的氯碱及乙烯基(CAV)装置,以及英国巴里的基础硅氧烷工厂(以下简称“陶氏英国工厂”)。整体上看,上述资产的关闭预计将于2026年年中开始,预计将于2027年底完成,考虑到相关拆除等工作,最终于2029年完成。

从财务情况看,陶氏公司关闭这些资产将从2026年开始实现运营EBITDA的增长,到2029年底将达到约2亿美元;四年内现金支出约为5亿美元。陶氏表明,此举将合理调整欧洲地区产能,减少商业销售风险,并剥离陶氏在该地区高成本、能源密集型资产,从而满足高附加值衍生品的供应能力和提升利润率水平。

02

2.1. 海外有机硅产能退出,有望加速改善行业供需格局

目前全球约75%的DMC产能集中在我国

近年来,全球聚硅氧烷产能增量主要来自中国,受原材料、成本和市场等因素影响,海外产能增长缓慢。2008年,全球DMC产能为150万吨,我国产能为24万吨(占比16%)。随着我国有机硅生产规模和技术水平的快速提升、市场需求的高速增长以及丰富的金属硅、一氯甲烷等资源优势,据SAGSI统计,2024年全球聚硅氧烷产能为425万吨,其中我国占比提升至75%,为全球最大的有机硅生产国。

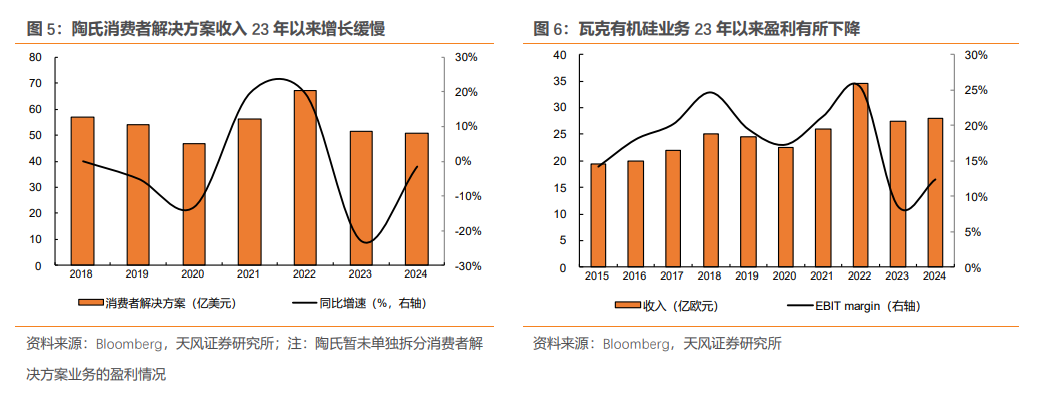

本次陶氏关闭的有机硅英国工厂为欧洲地区的第二大产能

据SAGSI,2024年欧洲地区聚硅氧烷产能为47.5万吨,基本用于本土消费。本次陶氏英国巴里工厂关停的聚硅氧烷产能为14.5万吨,占欧洲地区产能的30.5%,占海外产能13.7%,以及占全球产能的3.4%。就剩余产能看,欧洲地区除陶氏外,埃肯法国工厂与瓦克德国工厂分别具备10万吨和23万吨聚硅氧烷产能,这部分产能或在未来承接部分转移需求,但在欧洲化工整体成本高企的背景下,承接力度还有待观察。

成本和产业链竞争弱势地位为海外产能持续退出的主要原因。

2015年以来,海外产能由135万吨缩减至2024年的106万吨。2008-2016年,海外有机硅产能扩张基本停滞;且据SAGSI统计,从2015年到2024年约有29万吨聚硅氧烷产能退出。考虑到本次陶氏英国工厂的产能退出,预计到2026年海外聚硅氧烷产能进一步缩减至91.5万吨。

以陶氏和瓦克的有机硅业务看,23年以来二者收入增速明显放缓,其中瓦克毛利率自23年显著下滑。

(1)陶氏:陶氏的消费者解决方案业务包括两大业务业务部门:(1)高性能有机硅和特种材料;(2)有机硅原料和中间体。该业务2023-2024年营业收入51.6、50.8亿欧元,据公司介绍,2024年该部分销量同比增长,需求增长领域集中在消费电子、家居及个人护理等领域;而产品价格则有所承压。

(2)瓦克:2023年瓦克有机硅业务EBITDA利润率由22年的25.4%降至8.6%,其中主要由于产品价格下降、能源成本高企以及部分产品销量下滑所致。2024年其利润率修复至12.4%,主要由于产品结构的调整,特种产品销售占比同比提升所致。

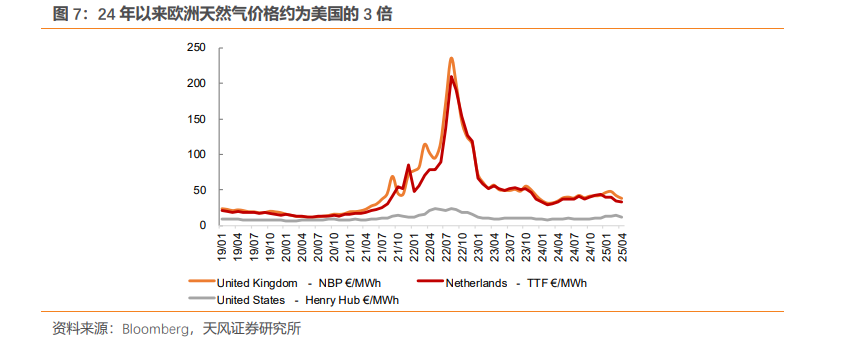

从能源成本上看,自俄乌冲突后,以欧洲地区的天然气价格为例,其能源成本约为美国地区的3倍。高昂的能源成本,叠加资产基础老化以及缺乏区域增长,欧洲的化工企业竞争力面临挑战。目前,美国陶氏等海外巨头的有机硅单体技术与国内领先企业相比优势已不明显,而其成本劣势显著。相比之下,海外巨头的技术优势主要在下游深加工领域,预计未来海外巨头将更加注重于下游产品的深入开发。

2.2. 我国有机硅需求高增,出口边际改善关注价格弹性

近年来,我国有机硅需求增速维持快速增长,据百川盈孚,2021-2024年表观消费量CAGR为15.5%。从应用领域来看,2024年有机硅终端在基础元器件、绝缘子、新能源汽车、医疗器械等领域表现亮眼;同时,随着技术创新与产业升级,硅橡胶产品在电子电器、电力能源、汽车行业、医疗领域的应用占比持续提升,逐步确立了主导地位。

当前有机硅价格已运行至相对底部区间,2025年边际供需改善,有机硅产品价格有望迎来上行空间。在我们此前发布的报告《有机硅行业:产能周期近尾声,景气有望迎改善》(2025-2-4)中,对我国近年来有机硅行业供需情况进行梳理,2025年预计行业新增产能增速显著下降至3.0%,需求领域有望实现12%的增长率,行业预计将迎来新一轮供需错配。截至25/7/11,国内DMC产品均价为11000元/吨,较年初(25/1/1)下跌2000元/吨,已跌至2009年以来最低历史价格区间。展望26年,行业几乎无实质新增产能投放,有机硅行业景气度及企业盈利有望企稳回升。

陶氏英国工厂关停,我国有机硅欧洲出口份额有望提升,加速供需格局改善。据海关总署,截至2024年,我国有机硅对欧洲地区出口量约为9.8万吨,占国内总出口量的18%。考虑到欧洲地区的聚硅氧烷以本地消费为主,作为占据欧洲30%有机硅产能的陶氏英国工厂,其产能关闭或将带来我国有机硅对欧洲出口份额提升。假设,按照陶氏英国工厂60%的产能利用率计算,对应一年DMC产量约为8.7万吨,占2024年我国有机硅对欧洲出口量的88%,占总出口量的15.9%,边际拉动出口增量效应明显。

03

04

本报告测算值以实际发生数为准:有机硅产品涨价幅度受行业供需关系影响,本文相关假设、测算数据以实际发生数为准。

原材料价格波动风险:化工行业受原材料价格影响较大,产品价格对原材料波动较为敏感,若原材料价格出现大幅波动,行业内公司业绩将面临不确定性影响。

安全环保风险:近年来化工生产企业安全环保问题频发,化工企业安全、环保事件对企业生产运营将产生较大影响。

海外经济下行引发的景气持续下行风险:中国作为化工品全球供应的主要国家,出口需求占比高,海外经济对国内化工品需求影响较大,海外经济下行对化工产生较大影响。

VIP复盘网

VIP复盘网