西藏高争民爆股份有限公司(股票简称:高争民爆)2007年成立,由原西藏高争民爆物资有限责任公司整体变更而成,2016年12月在深交所上市,是西藏自治区唯一持有民爆经营牌照、具备生产、销售、运输、仓储民爆物品和爆破作业资质的国有控股企业,专注于民爆一体化服务,实现民爆产品从研发、生产到销售、运输、爆破服务的全产业链覆盖。

经过多年的发展,高争民爆拥有西藏高争爆破工程公司、西藏高争运输服务公司等下属企业,其中控股子公司持有专业爆破及矿山施工相关资质,全资子公司主营危险品运输、货物仓储等业务,还参股相关爆破工程公司;高争民爆销售范围覆盖西藏全区,在拉萨、日喀则、山南等多地建有销售分公司,市占率达90%,同时逐步拓展尼泊尔及周边国家市场,致力于打造生产有基地、销售有网络、售后有服务的生产、销售和爆破服务一体化企业。

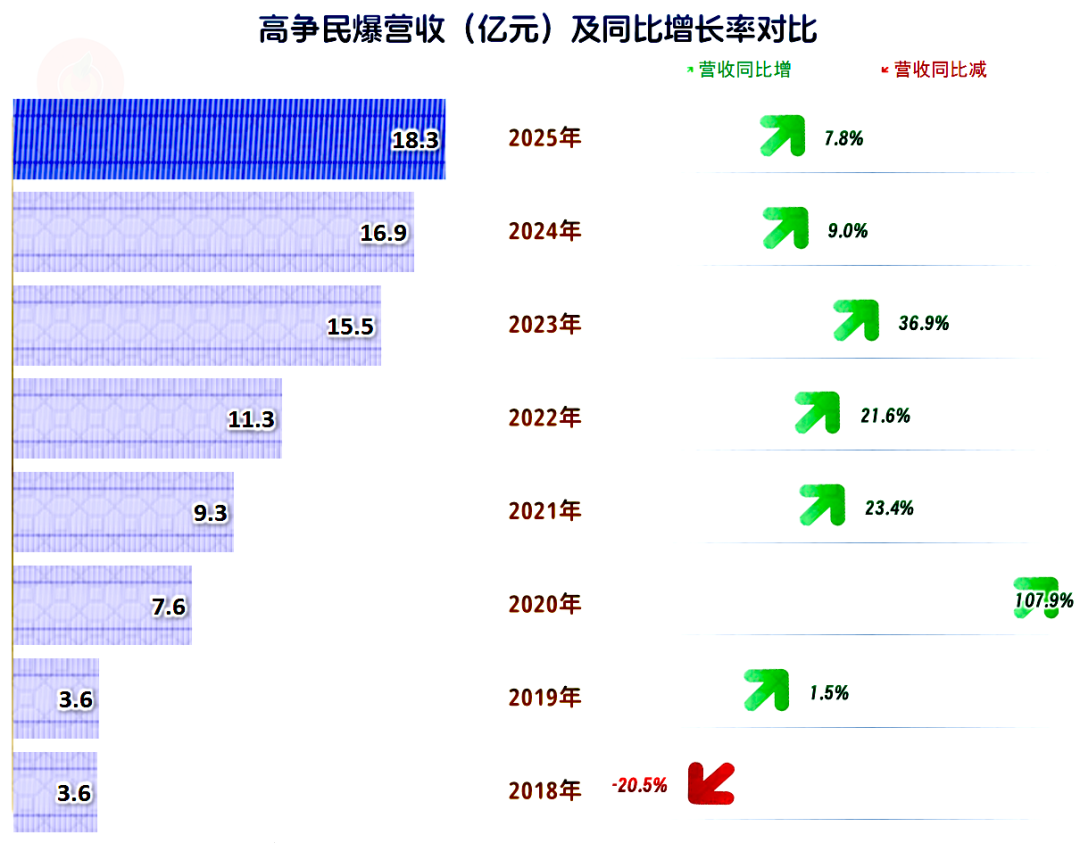

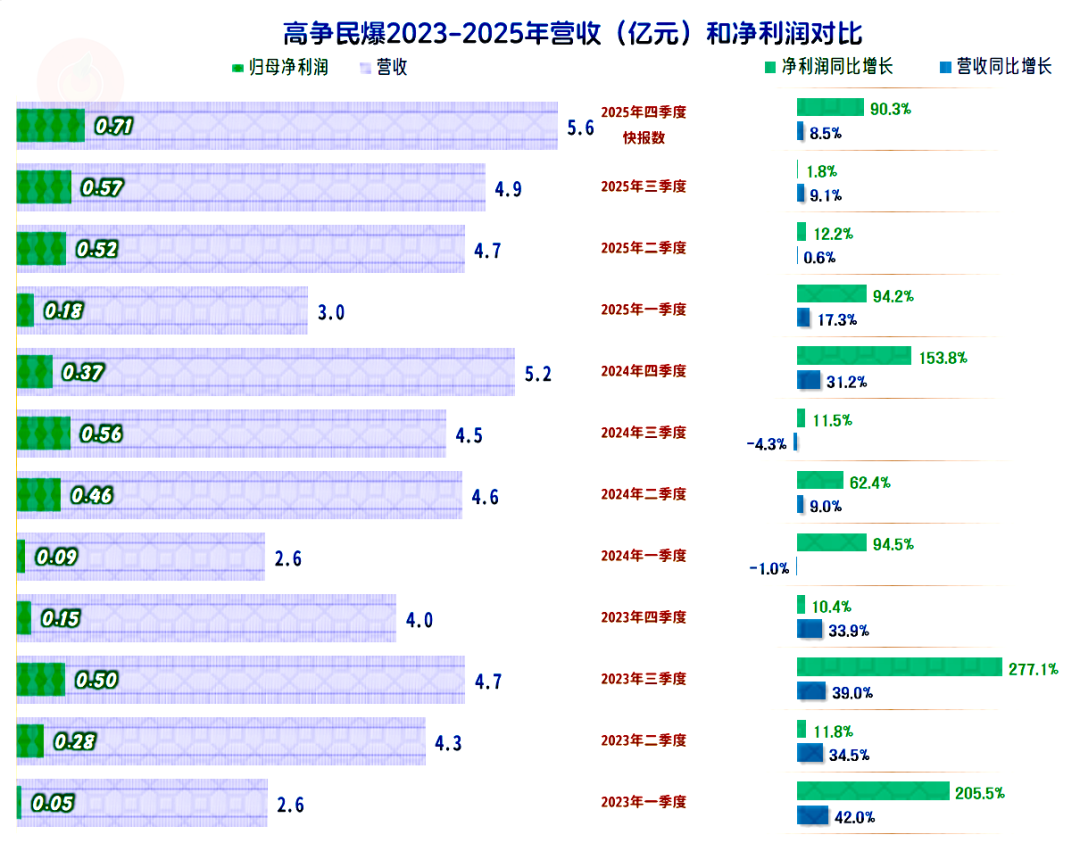

2025年,高争民爆的营收同比增长7.8%,这是连续七年维持增长状态,只是最近两年的增速都没有超过10%,而且还有逐步减速的迹象。

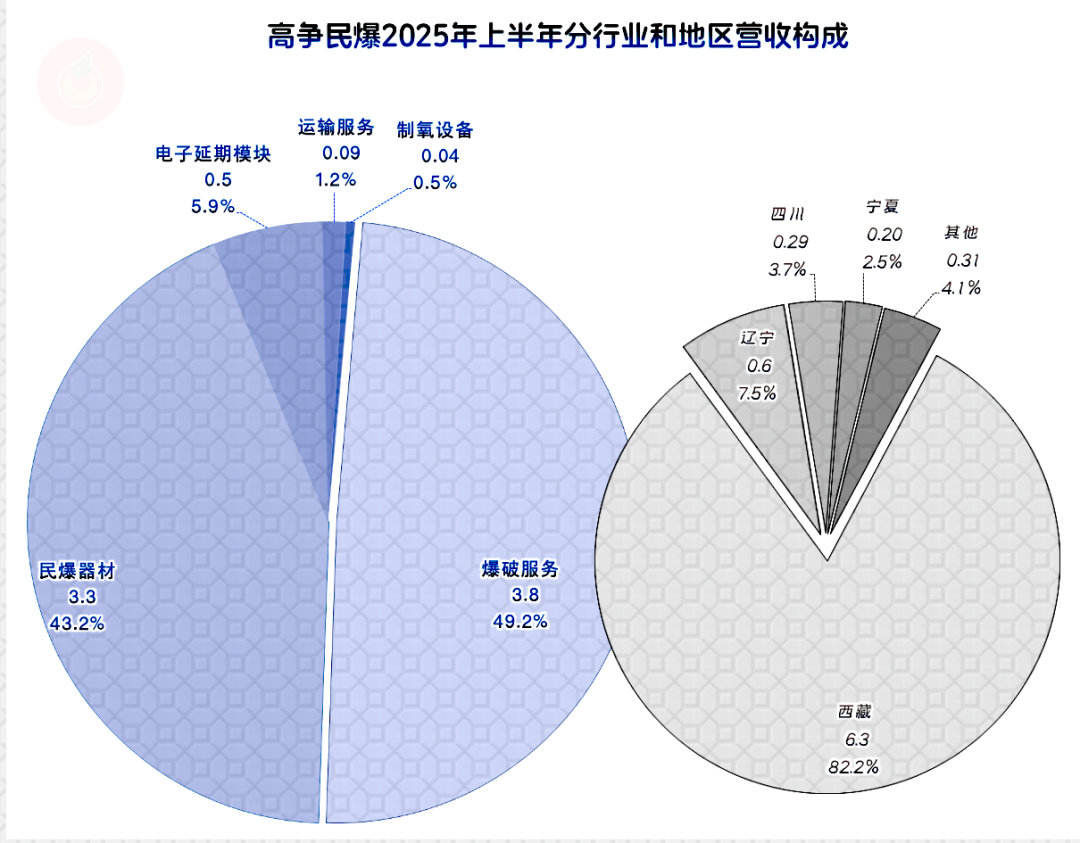

从2025年上半年的营收构成看,“爆破服务”和“民爆器材”是其两大核心业务,合计占比超九成;还有少量的“电子延期模块”、“运输服务”和“制氧设备”等业务。超八成的市场在大本营西藏,辽宁、四川和宁夏合计有超一成的业务。

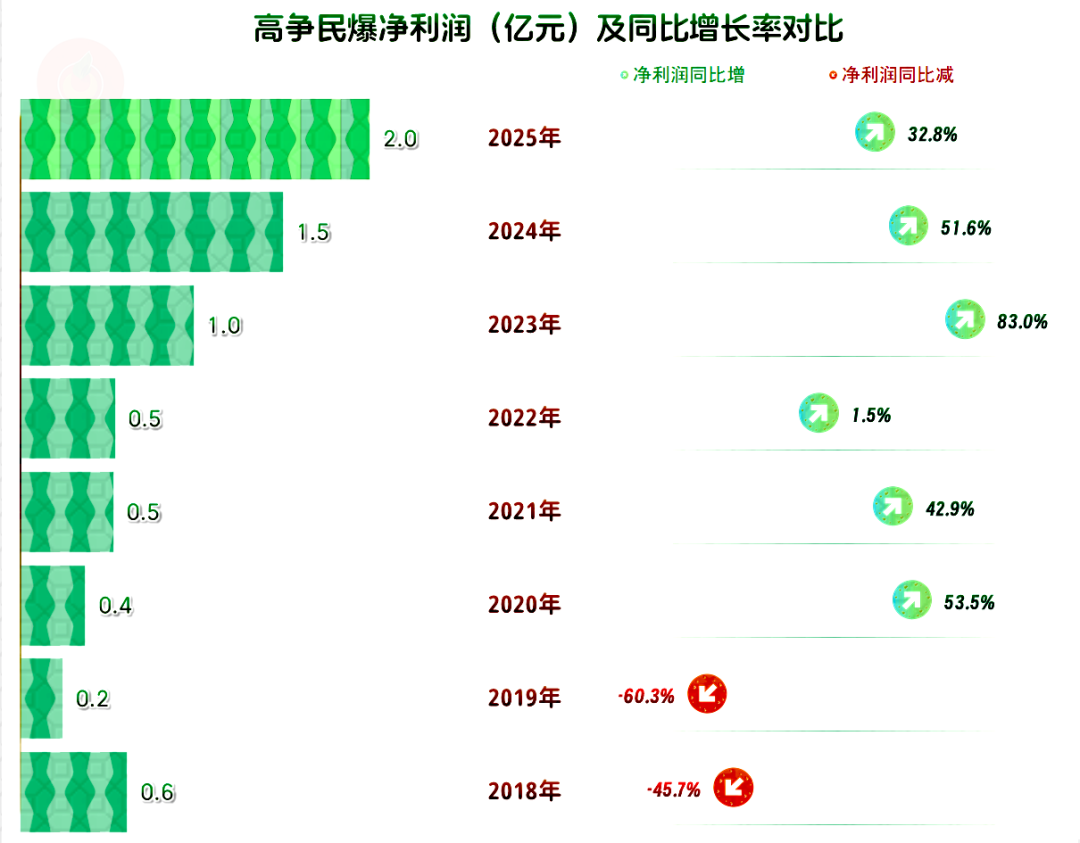

净利润持续增长了六年,特别是从2023年超过前期峰值以来,连续高速增长,不停刷新盈利新纪录。2025年的净利润同比增长超三成,达到了2亿元,在盈利增长方面,要明显强于同期营收。

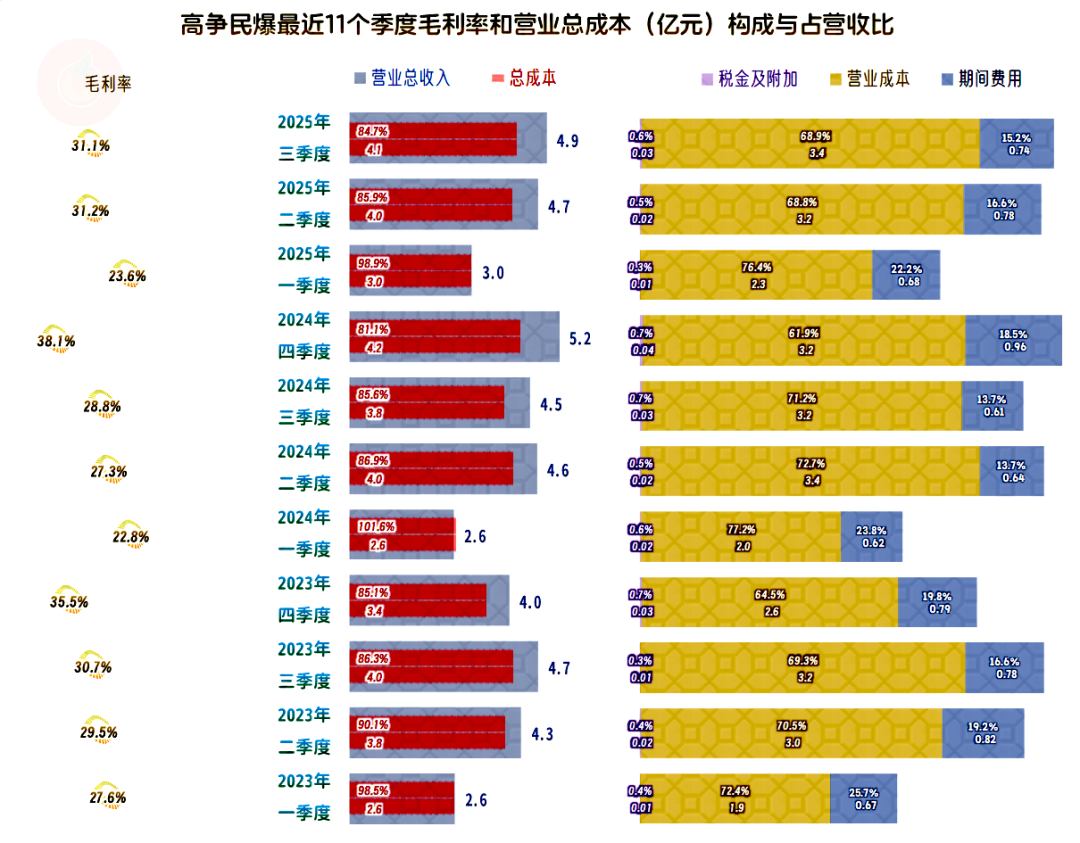

2023年的净利润翻倍式增长,既有营收的高速增长,也有毛利率的反弹;但2024年和2025年都是在营收增长减速和毛利率下滑的情况下办到的,能做成这样,已经很不错了。

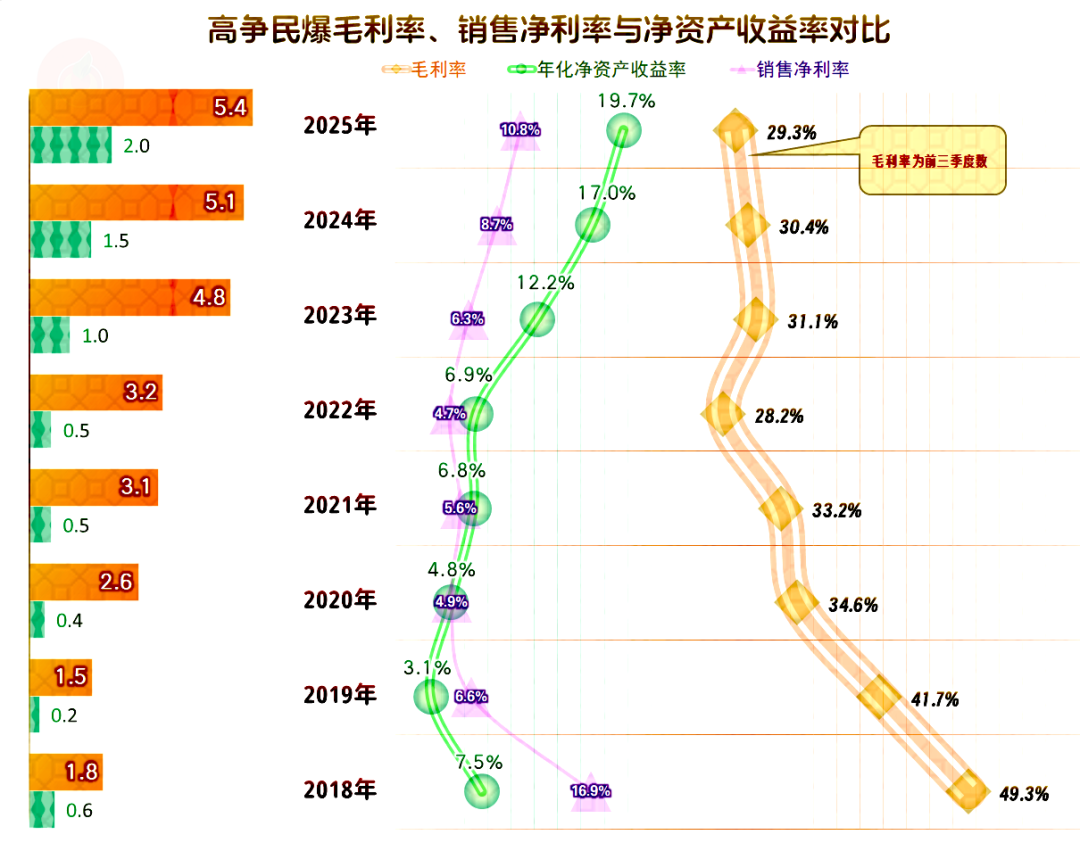

销售净利率和净资产收益率在近三年也是持续提升,特别是2025年的净资产收益率接近两成,这可是相当优秀的表现了,特别是对于很多国资背景的公司来说,净资产收益率的表现普遍都不高,高争民爆这个表现就相当优秀了。

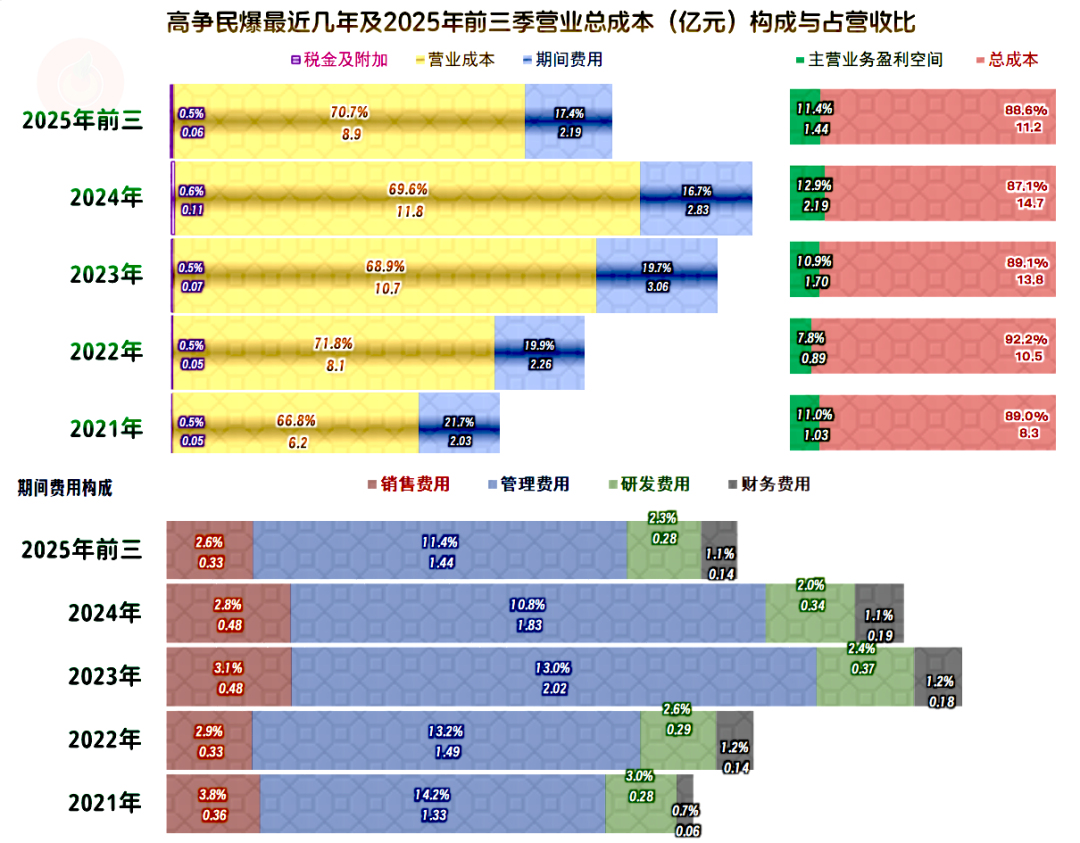

主营业务盈利空间并非单向增长,2022年就因为毛利率大幅下跌而出现明显下跌,2023年反弹回与2021年接近的水平。差不多的主营业务盈利空间,但构成方面还是有所差异,2023年的毛利率较2021年略低,靠更低的期间费用占营收比抵消了这些影响。

2024年营收增长变慢,但期间费用开始下降,占营收比还是下降了3个百分点,抵消掉了毛利率下滑的影响,主营业务盈利空间仍然提升了2个百分点。2025年前三季度,毛利率继续下滑,期间费用占营收比有所反弹,主营业务盈利空间又有所下降。

应该说,10%出头的主营业务盈利空间很难再有更大的突破,随着营收增长的变慢,后续期间甚至可能出现增长停滞或上下波动,高争民爆能维持现有的盈利能力,适当提升,就算不错了。

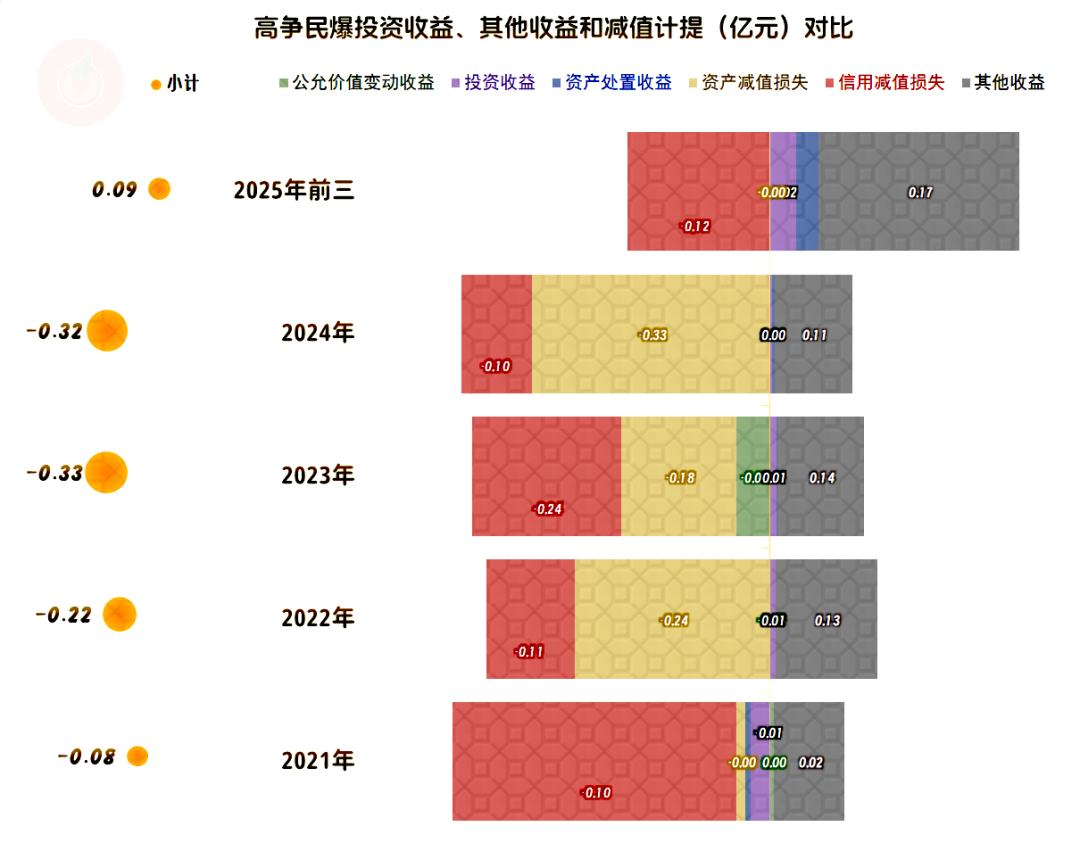

在其他收益方面,前几年都是净损失的状态,主要是“资产减值损失”和“信用减值损失”,搞了爆破也敢不给钱,这些客户还是有点牛哦。2025年前三季度成为小额净收益状态,全年的情况不明,很有可能还是损失状态,只是损失金额可能要比上年下降一些了。

分季度来看,最近三年中,只有2024年有两个季度出现营收同比微跌的情况,其他十个季度的营收都是同比增长,只是最近三个季度的增速都偏慢,这有可能会成为未来期间的常见表现。

每个季度的净利润增长都相当快,特别是2025年,连一季度这种淡季也表现较好。在增速不错的同时,季度间的平滑程度也在提升,整个经营形势看起来更稳健了。

一季度确实是高争民爆的淡季,2024年一季度的主营业务亏损,其他两年也是微利状态。主要原因是该季度的营收和毛利率都相对较低,这应该与一季度主要市场的天气情况与春节放假等因素叠加有关。

其他三个季度的差异不大,2025年四季度的数据还没有,前两个季度的表现同比略有提升,估计四季度至少是同比持平的状态,否则全年的净利润数据就对不上。

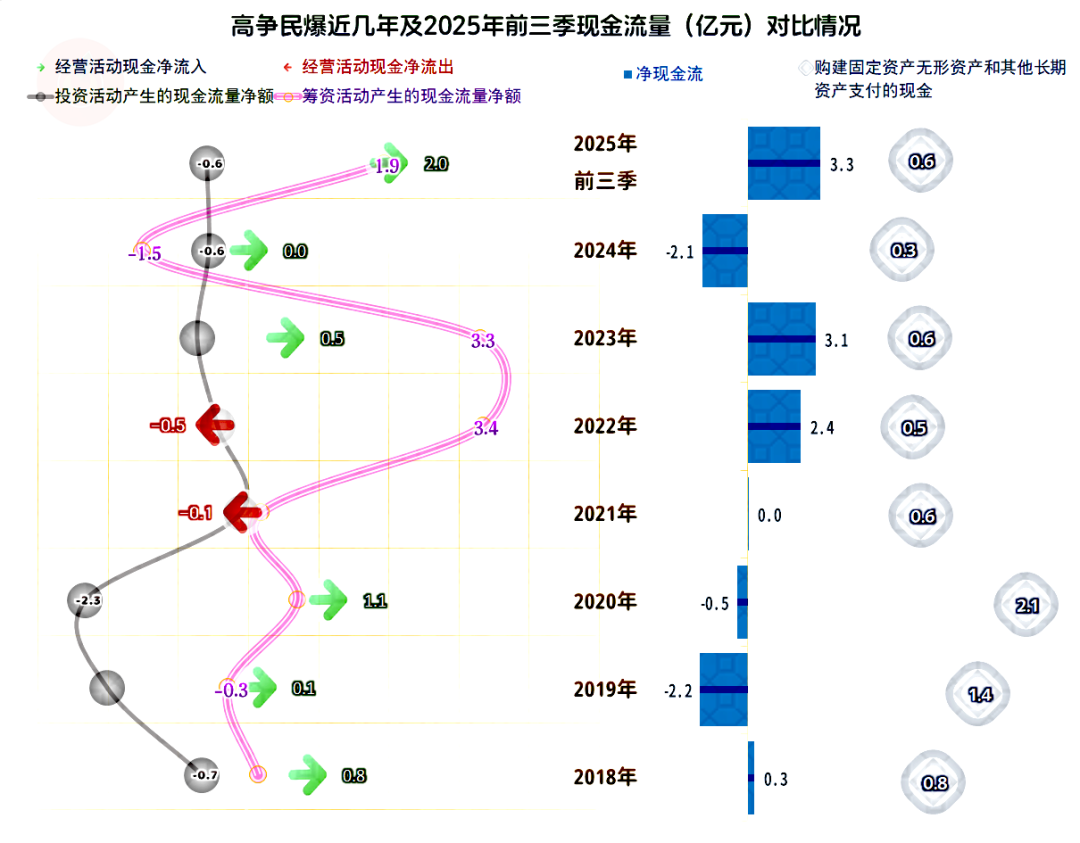

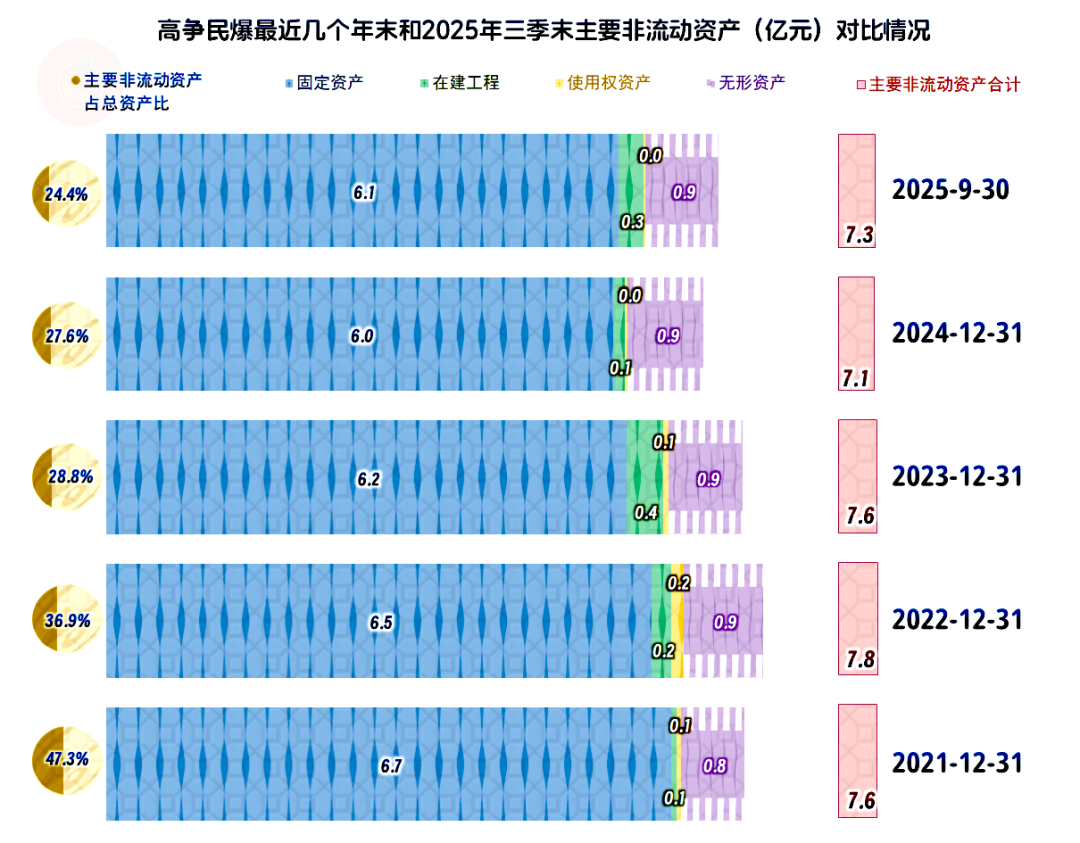

高争民爆前几年的“经营活动的现金流量净额”表现并不算好,2025年前三季度的情况明显好转。近五年的固定资产类投入规模不大,应该是产能增长等需求并不大,没有必要大规模搞类似项目的建设了。

经营性长期资产和固定资产都是稳中有跌的,对于很多国营性质的公司来说,这是很不容易做到的,毕竟大家都有做大经营规模的冲动,原因大家都懂的。高争民爆能持续多年顶住产能扩张等冲动,这对其近几年的净利润提升还是起到了很大的作用,至少是降低了折旧之类的成本负担,也为其近三年连续创下净利润新高打下了基础。

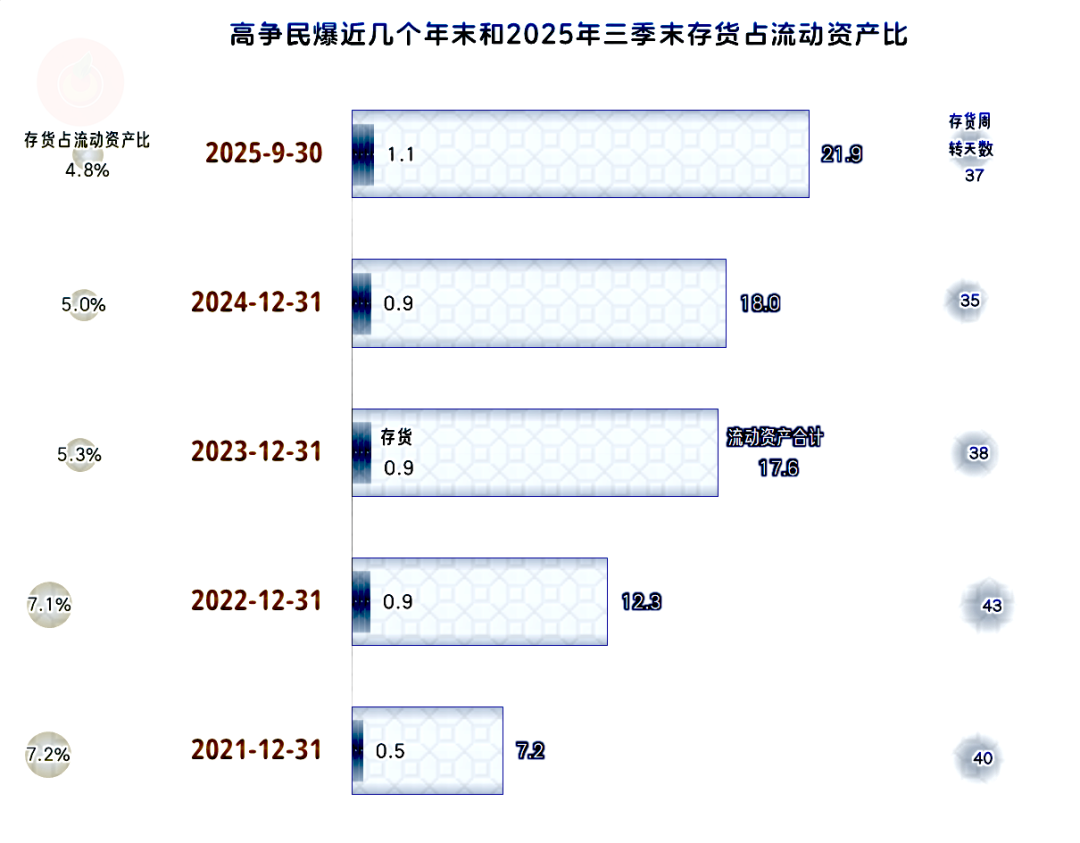

存货的规模较小,稳中有增,从存货周转天数基本稳定可以看到,这种增长是相对合理的,对“经营活动的现金流量净额”的影响有限,并不是导致前几年现金流表现不好的主因。

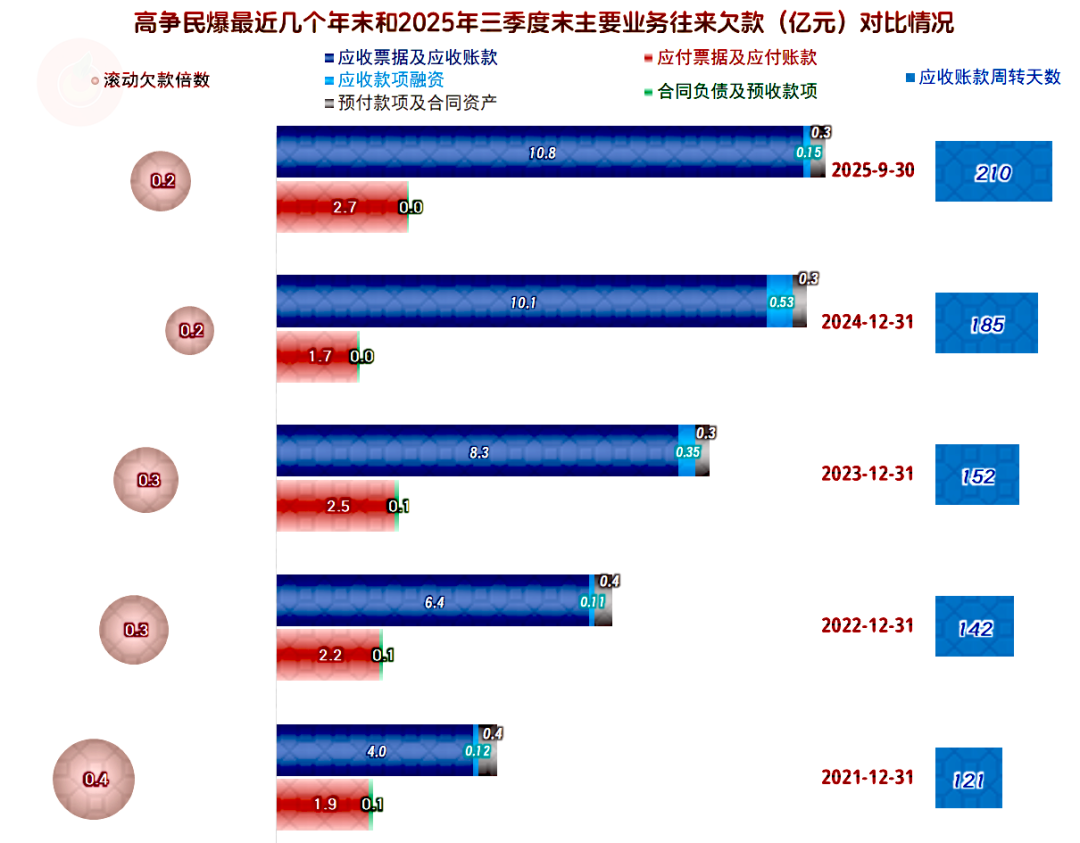

应收账款的持续较快增长,而且是比营收更快速度的增长,是导致其“经营活动的现金流量净额”前几年表现不佳的主要原因,还同时导致了坏账损失等也比较高。应付账款等规模有限,并没有随应收账款增长而增长,起不到明显的抵消作用。

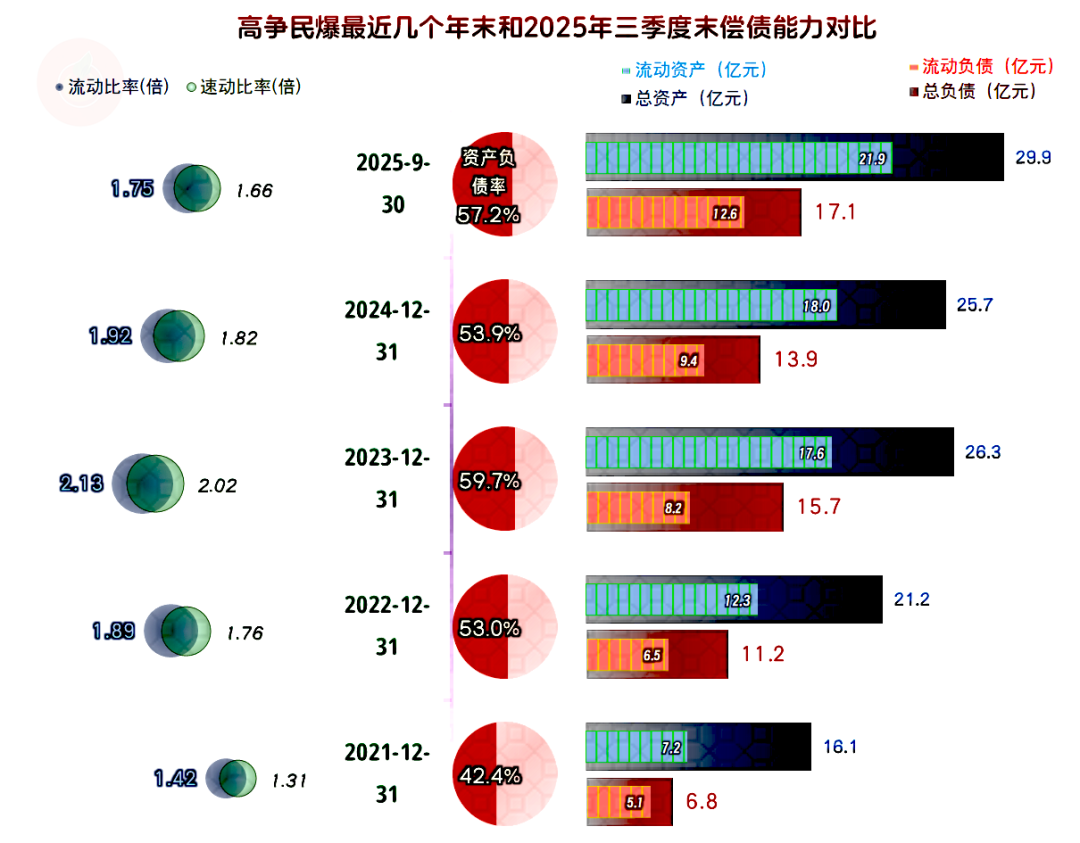

高争民爆的资产负债近六成,这对其净资产收益率明显高于销售净利率有较大的杠杆作用,但其长期偿债能力仍然较强。短期偿债能力也是很强的,甚至还有继续加杠杆的空间。

高争民爆的表现不错,特别是近三年的盈利能力提升明显,但其营收增长有持续减速的迹象,应收账款也有持续增长的迹象,后续经营还是有不小压力的。对于这类公司来说,现在的战略就是维持现有的良好状态,侍机再取得新的增长,希望他们能顺利吧。

VIP复盘网

VIP复盘网