【民生能源】

2025年2月10日-2月14日

本周观点

本周行业动态分析

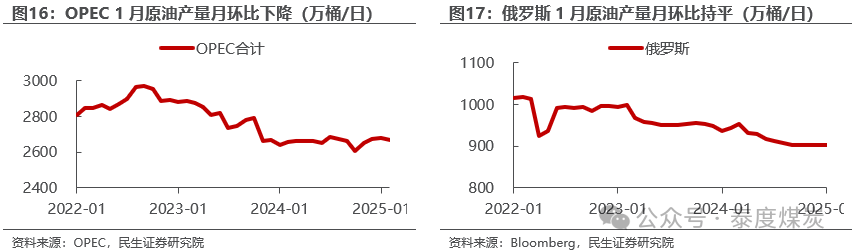

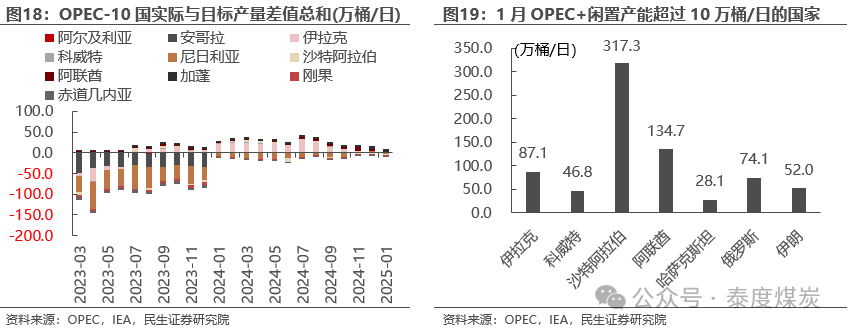

供需面短期偏紧,当前油价受地缘形势主导。1)地缘方面,由于美国重启对伊朗的“极限施压”政策、希望将伊朗石油出口降至零,伊朗于上周末表示如果伊朗无法出口石油、将关闭霍尔木兹海峡。目前世界约1/3的石油通过该海峡运输,受此影响,油价上半周有所反弹。2月12日,特朗普先后与俄罗斯总统普京、乌克兰总统泽连斯基通电话,随着特朗普对俄乌事件的推进,油价小幅回落后窄幅波动。2)基本面方面,2月月报显示,EIA上调25年需求增速4万桶/日、下调供给增速4万桶/日分别至137、172万桶/日,预期25年供需为10456和10414万桶/日,供给过剩42万桶/日,且EIA预期2025年布伦特油价中枢为75.5美元/桶;OPEC维持25年需求增速不变、为150万桶/日,下调非DOC供给增速10万桶/日至110万桶/日;IEA上调25年需求增速5万桶/日至110万桶/日,供给增速预期为160万桶/日,且预期25年供给过剩45万桶/日。此外,OPEC于25年1月产量月环比下滑12万桶/日,尼日利亚、阿联酋等国家产量均有下降,然而,油价本周并未受此利好反弹,更多是观望地缘局势和特朗普表态。总的来看,原油供给释放仍需时间,短期市场仍将维持紧平衡态势,油价或在70美元/桶以上窄幅震荡,后续演变仍需跟踪地缘形势。

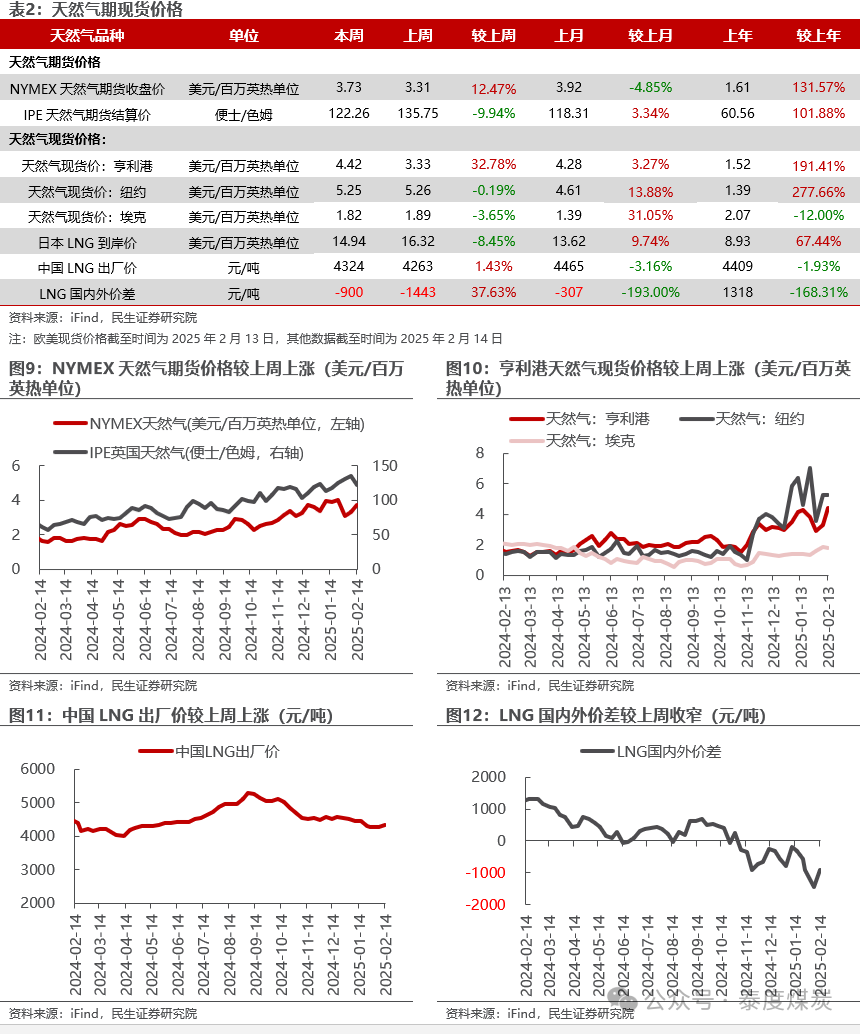

美元指数下降;布油价格微涨;东北亚LNG到岸价格下跌。截至2月14日,美元指数收于106.81,周环比-1.31个百分点。1)原油方面,布伦特原油期货结算价为74.74美元/桶,周环比 0.11%;WTI期货结算价为70.74美元/桶,周环比-0.37%。2)天然气方面,NYMEX天然气期货收盘价为3.73美元/百万英热单位,周环比 12.47%;亨利港/纽约天然气现货价格为4.42/5.25美元/百万英热单位,周环比 32.78%/-0.19%;东北亚LNG到岸价格为14.94美元/百万英热,周环比-8.45%。

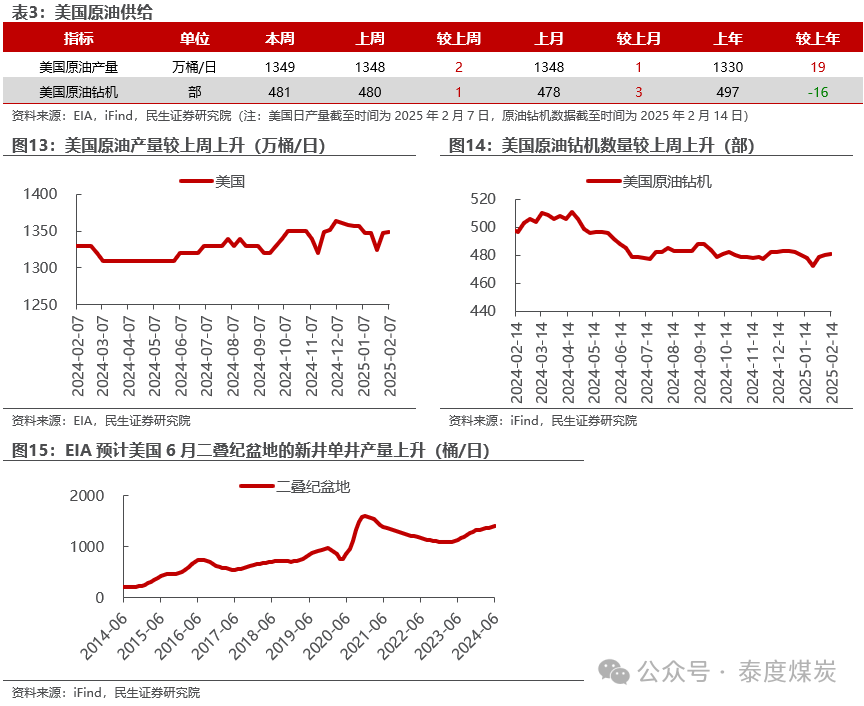

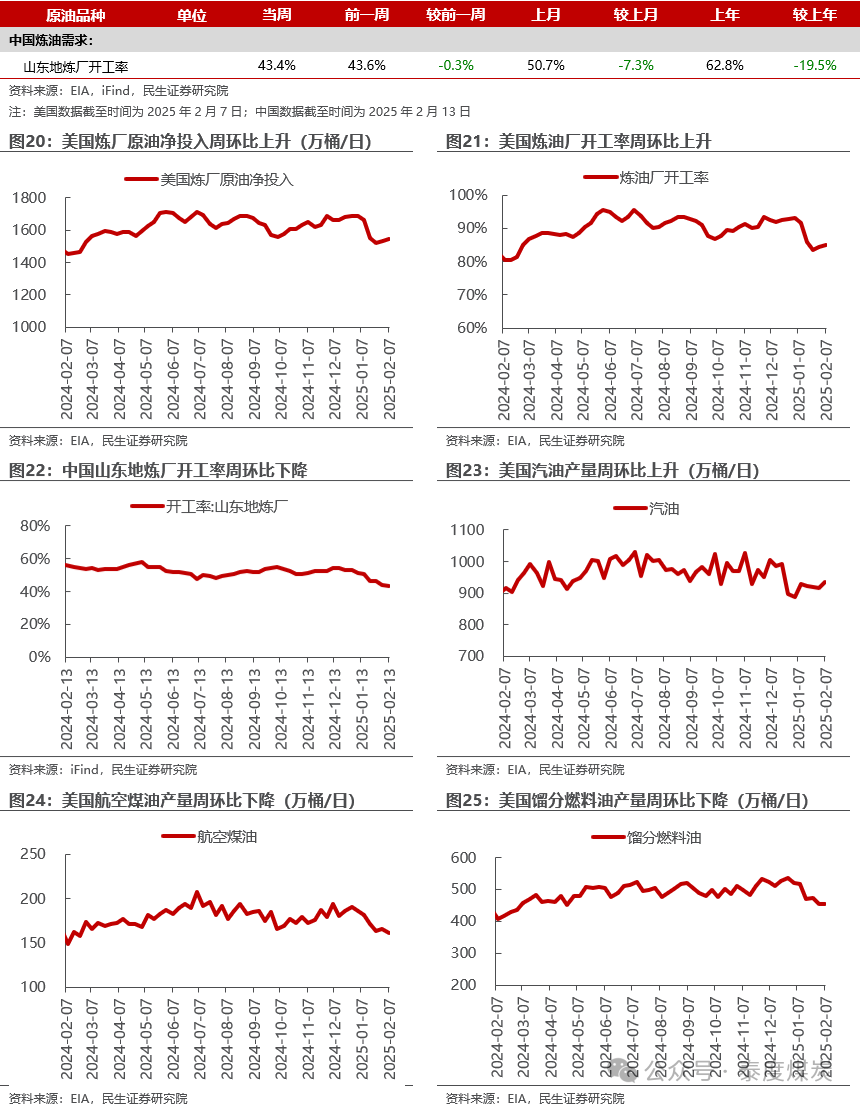

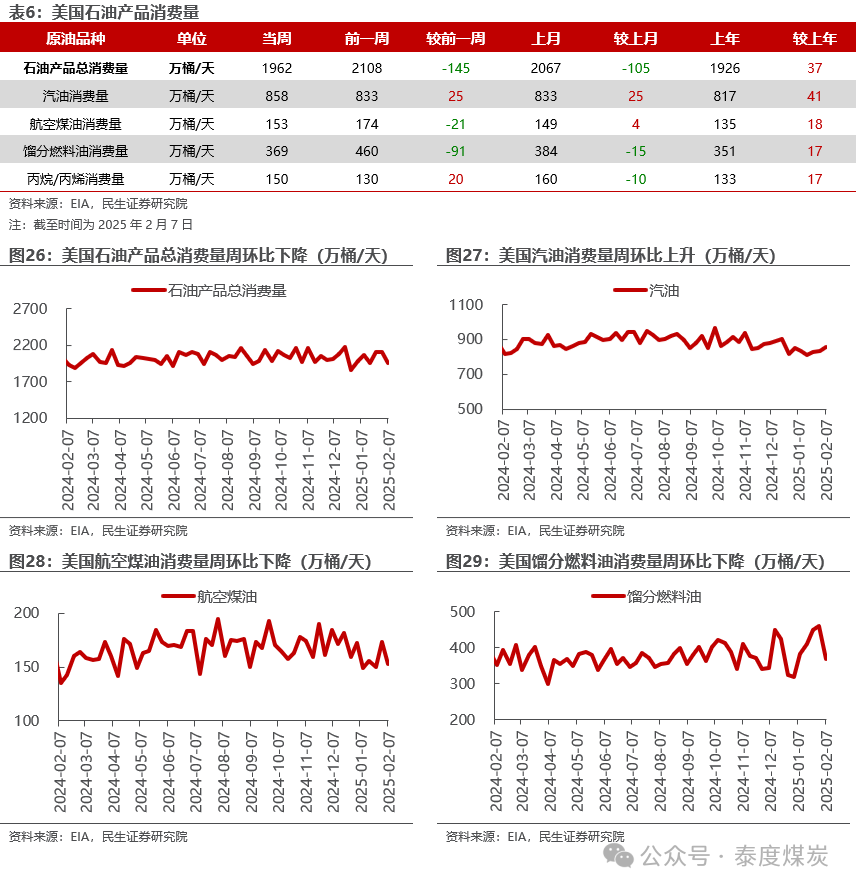

美国原油产量上升,炼油厂日加工量上升。截至2月7日,1)原油方面,美国原油产量1349万桶/日,周环比 2万桶/日。2)成品油方面,美国炼油厂日加工量为1543万桶/日,周环比 8万桶/日;炼厂开工率85.0%,周环比 0.5pct;汽油/航空煤油/馏分燃料油产量分别为935/161/454万桶/日,周环比 18/-4/-1万桶/日。

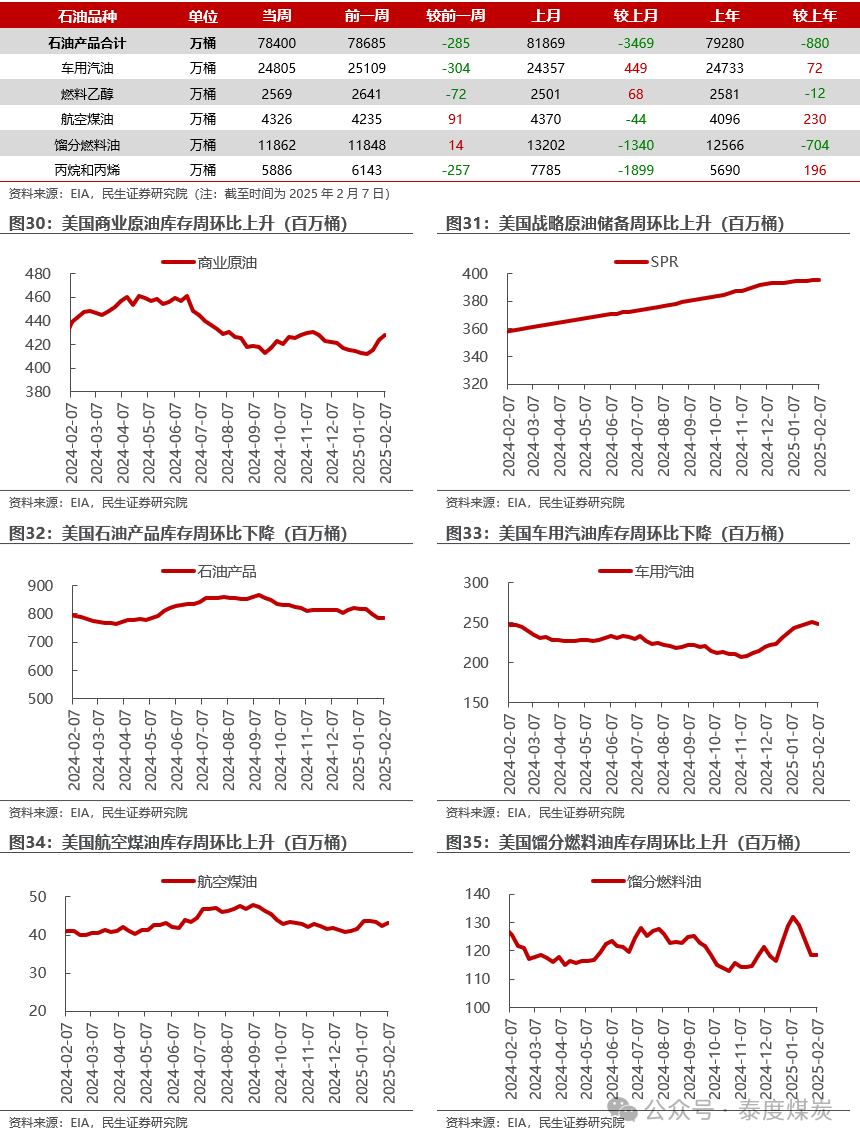

美国原油库存上升,汽油库存下降。截至2月7日,1)原油方面,美国战略原油储备39531万桶,周环比 25万桶;商业原油库存42786万桶,周环比 407万桶。2)成品油方面,车用汽油/航空煤油/馏分燃料油库存分别为24805/4326/11862万桶,周环比-304/ 91/ 14万桶。

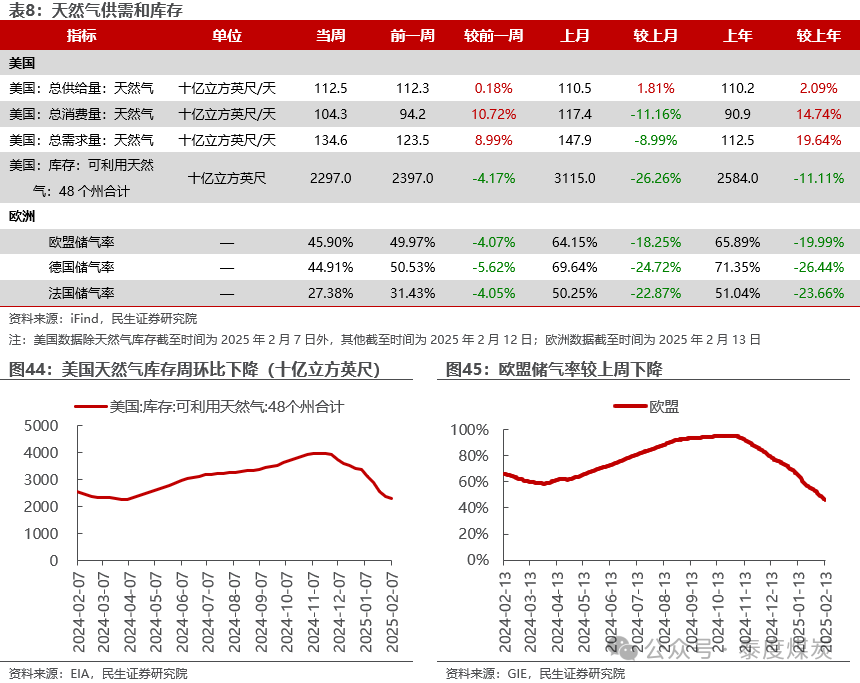

欧盟储气率下降。截至2月13日,欧盟储气率为45.90%,较上周-4.07pct。

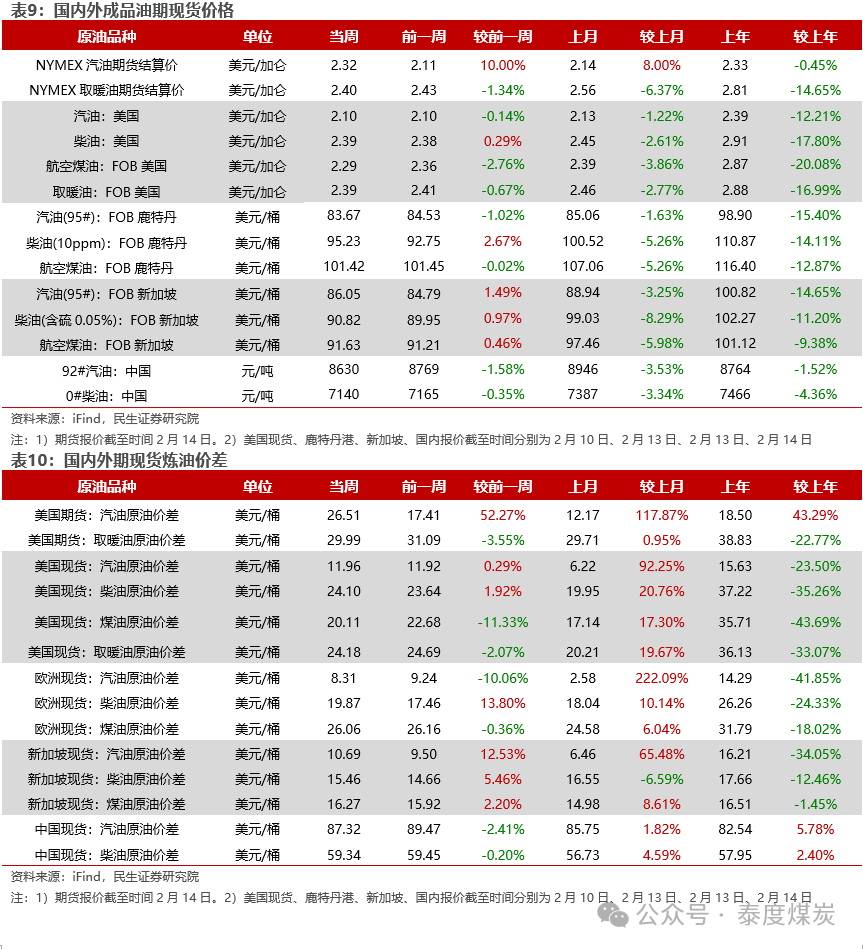

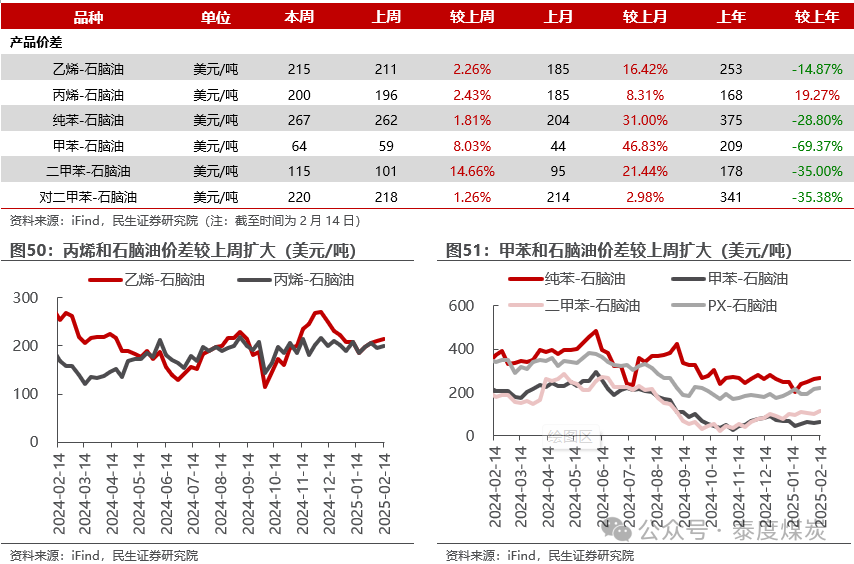

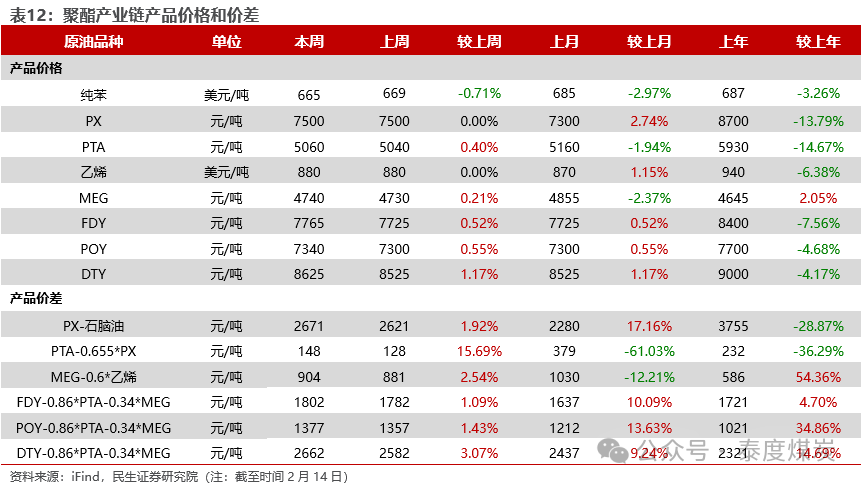

涤纶长丝价差扩大。截至2月14日,1)炼油板块,NYMEX汽油和取暖油期货结算价为2.32/2.40美元/加仑,周环比变化 10.00%/-1.34%,和WTI期货结算价差分别为26.51/29.99美元/桶,周环比变化 52.27%/-3.55%。2)化工板块,乙烯/丙烯/甲苯和石脑油价差为215/200/64美元/吨,较上周变化 2.26%/ 2.43%/ 8.03%;FDY/POY/DTY价差为1802/1377/2662元/吨,变化 1.09%/ 1.43%/ 3.07%。

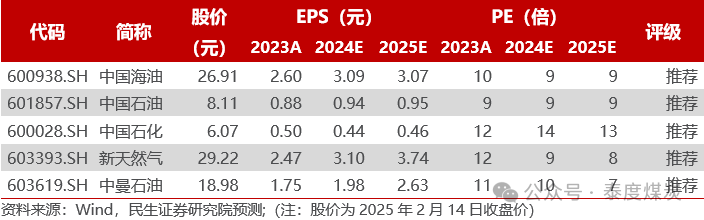

投资建议:我们推荐以下两条主线:1)油价有底,石油企业业绩确定性高,叠加高分红特点,估值有望提升,建议关注产量持续增长且桶油成本低的中国海油、抗风险能力强且资源量优势强的中国石油、高分红一体化公司中国石化;2)国内鼓励油气增储上产,建议关注产量处于成长期的新天然气、中曼石油。

2

本周市场行情回顾

本周石化板块表现

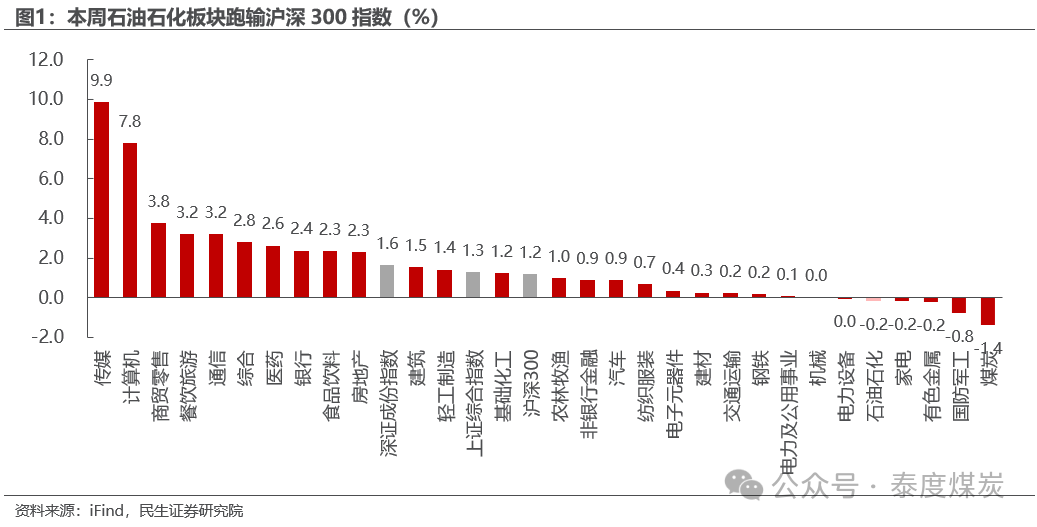

截至2月14日,本周中信石油石化板块下跌0.2%,沪深300上涨1.2%,上证综指上涨1.3%,深证成指上涨1.6%。

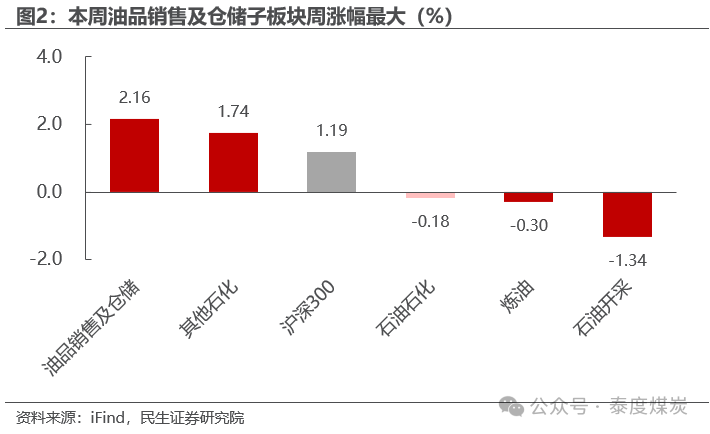

截至2月14日,本周沪深300上涨1.2%,中信石油石化板块下跌0.2%。各子板块中,油品销售及仓储子板块周涨幅最大,为2.2%;石油开采子板块周跌幅最大,为-1.3%

本周石化行业上市公司表现

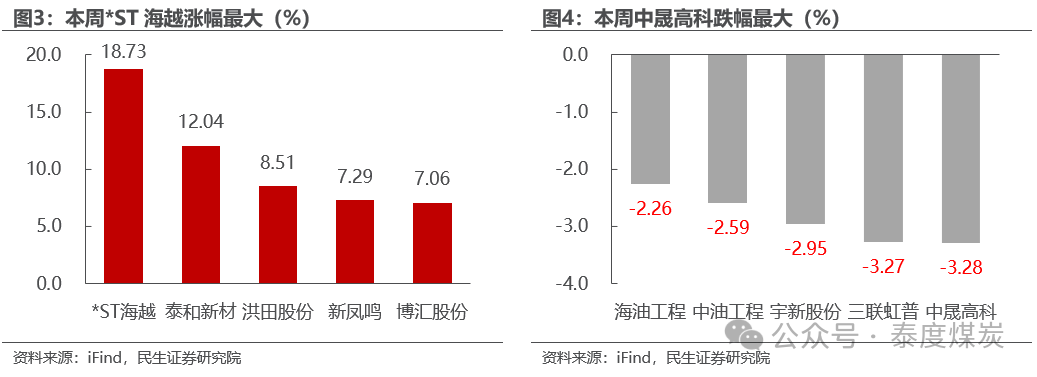

本周*ST海越涨幅最大。截至2月14日,石油石化行业中,公司周涨跌幅前5位分别为:*ST海越上涨18.73%,泰和新材上涨12.04%,洪田股份上涨8.51%,新凤鸣上涨7.29%,博汇股份上涨7.06%。

本周中晟高科跌幅最大。截至2月14日,石油石化行业中,中晟高科下跌3.28%,三联虹普下跌3.27%,宇新股份下跌2.95%,中油工程下跌2.59%,海油工程下跌2.26%。

3

本周行业动态

2025年2月10日

2月10日,金十数据报道,塞内加尔:2025年原油产量预计超3000万桶。

2月10日,金十数据报道,据国际文传电讯社:哈萨克斯坦Tengiz油田2024年产量为2780万吨。

2月10日,金十数据报道,印度石油部长:印度将在本周启动石油和天然气区块许可招标。

2月10日,金十数据报道,摩尔多瓦政府发言人:德涅斯特河沿岸地区拒绝了欧盟提供的6000万欧元用于购买天然气的提议。

2025年2月11日

2月11日,金十数据报道,据市场消息,俄罗斯数据显示,1月份石油产量进一步低于该国的欧佩克 配额。俄罗斯上月日产量降至896.2万桶。这比俄罗斯在欧佩克 供应协议下的目标低了1.6万桶/日。虽然数据显示俄罗斯遵守了欧佩克 的协议,但该国仍需要弥补过去的生产过剩。该国此前承诺将在12月提交一份最新的削减计划,但尚未公布。

2月11日,金十数据报道,国际石油公司(IPC):预计2025年每桶油当量的运营成本将在18至19美元之间。

2月11日,金十数据报道,印度石油部长:预计美国将再增加超过100万桶的石油产量。

2月11日,国际石油网报道,路透社调查显示,2025年1月石油输出国组织(OPEC)石油产量连续第二个月下降,主要是尼日利亚和伊朗这2个成员国减少出口造成的。2025年1月OPEC石油产量为2653万桶/日,比2024年12月每天减少5万桶,其中尼日利亚和伊朗的降幅最大。

2025年2月12日

2月12日,金十数据报道,巴西国家石油公司高管:巴西日产油量达到450万桶。

2月12日,金十数据报道,根据国际能源署(IEA)的数据,到2030年,印度液化天然气的购买量将增加一倍以上。

2月12日,金十数据报道,根据输气运营商的数据,乌克兰的天然气进口将在星期三从星期二的1670万立方米跃升至2260万立方米,此次增加是由于乌克兰天然气设施遭到袭击。

2月12日,金十数据报道,EIA短期能源展望报告:预计2025年美国天然气(干气)产量为1046亿立方英尺/日,此前预期为1045.2亿立方英尺/日。预计2026年美国天然气(干气)产量为1072.9亿立方英尺/日,此前预期为1072.3亿立方英尺/日。

2月12日,金十数据报道,EIA短期能源展望报告:预计2025年美国原油产量为1359万桶/日,此前预期为1355万桶/日。预计2026年美国原油产量为1373万桶/日,此前预期为1362万桶/日。

2月12日,金十数据报道,挪威国家石油公司:已恢复JohanSverdrup油田的生产。正在努力实现Sverdrup油田的全面生产能力。

2025年2月13日

2月13日,金十数据报道,国际能源署(IEA)小幅上调了对全球石油需求增长的预测,并表示欧佩克 成员国对产量配额的遵守情况有所改善,这将减少市场预计的供应过剩。IEA目前估计,今年全球石油需求增速将从之前的105万桶/日变为110万桶/日,平均达到1.04亿桶/日。预计今年的增速将超过去年,但仍低于2023年每天200多万桶的水平。该机构的预测也大大低于欧佩克的预测,因为欧佩克目前预计需求将增长145万桶/日。去年的需求增速则被重新评估为每天87万桶,而此前的预测为每天94万桶。

2月13日,金十数据报道,国际能源署周四表示,尽管受到制裁,但由于油价上涨和出口量稳定,俄罗斯1月原油和石油产品销售的商业收入较去年12月增加9亿美元,至158亿美元。国际能源署在报告中表示,“美国对俄罗斯和伊朗的新制裁在年初扰乱了市场,但它们尚未对全球石油供应产生实质性影响。伊朗的原油出口只是略有下降,而俄罗斯的原油出口到目前为止基本上没有受到影响。”根据国际能源署的数据,俄罗斯上个月的原油和石油产品出口量大致与12月份持平,约为740万桶/日,原油供应量增加10万桶/日至460万桶/日。该机构还表示,上个月所有俄罗斯石油的售价都高于西方规定的每桶60美元的价格上限。

2月13日,金十数据报道,国际能源署(IEA)在报告中指出,欧佩克 对商定目标的遵守情况有所改善,正在慢慢减少今年预计的供应过剩。根据该机构的估计,欧佩克 原油供应量下降了28万桶/日,而欧佩克12个成员国1月份的产量下降了48万桶/日。欧佩克 联盟——占世界原油产量的一半以上——已经有两年多减产原油,现在将从4月开始逐步提高产量。IEA估计,非欧佩克 产油国预计将增加140万桶/日的供应量,而欧佩克 将小幅增加14万桶/日的供应量。

2月13日,金十数据报道,据欧佩克最新发布的2月月度报告显示,2025年1月,委内瑞拉原油日产量达到103.1万桶,日产量较上月增加3.3万桶。这是近年来委内瑞拉原油日产量首次突破100万桶大关。自2017年以来,由于美国对委内瑞拉石油行业实施严厉制裁,并威胁对其他国家采取二级制裁,委内瑞拉原油日产量从190万桶大幅下降至2020年的35万桶。此后,在俄罗斯、伊朗等国的支持下,以及美国部分解除对委制裁,委内瑞拉原油产量逐步回升。

2025年2月14日

2月14日,金十数据报道,特朗普称印度提议放宽关税,购买更多美国石油、天然气。

2月14日,金十数据报道,根据油轮监测数据显示,截至1月10日,60%的被美国制裁的俄罗斯油轮处于闲置状态。

2月14日,金十数据报道,数据显示沙特阿拉伯在2024年第四季度的石油收入达到1708亿里亚尔。

2月14日,金十数据报道,高盛预计如果俄罗斯通过乌克兰的天然气流量恢复到冲突前水平,2025年夏季TTF价格将比其50欧元/兆瓦时的基准情景低36%-56%。

4

本周上市公司动态

2025年2月10日

惠博普:2月10日,华油惠博普科技股份有限公司发布关于完成工商变更登记的公告。公告显示:华油惠博普科技股份有限公司分别于2024年12月19日召开第五届董事会2024年第十次会议、2025年1月6日召开2025年第一次临时股东大会,审议通过了《关于变更注册资本及修订<公司章程>的议案》。并于2025年1月15日召开第五届董事会2025年第一次会议,审议通过了《关于聘任公司总经理及变更法定代表人的议案》。公司已于近日完成了工商变更登记及章程备案的相关手续,并取得了长沙市市场监督管理局换发的《营业执照》。

中曼石油:2月10日,中曼石油天然气集团股份有限公司发布关于向特定对象发行股票限售股上市流通公告。公告显示:公司本次上市流通的限售股类型为向特定对象发行的有限售条件的流通股,本次股票上市流通总数约为6233.84万股,上市流通日期为2025年2月14日。

2025年2月13日

昊华科技:2月13日,昊华化工科技集团股份有限公司发布关于公司2019年限制性股票激励计划预留授予部分第三个解除限售期解锁暨上市公告。公告显示:本次股票上市类型为公司股权激励股份,股票认购方式为网下,上市流通总数为62.82万股,上市流通日期为2025年2月20日。

5

本周石化产业数据追踪

油气价格表现

据iFind数据,截至2025年2月14日,布伦特原油期货结算价为74.74美元/桶,较上周上涨0.11%;WTI期货结算价70.74美元/桶,较上周下跌0.37%。

截至2025年2月14日,NYMEX天然气期货收盘价为3.73美元/百万英热单位,较上周上涨12.47%;东北亚LNG到岸价格为14.94美元/百万英热,较上周下跌8.45%;中国LNG出厂价为4324元/吨,较上周上涨1.43%。

原油供给

美国

OPEC

原油需求

炼油需求

成品油需求

原油库存

原油进出口

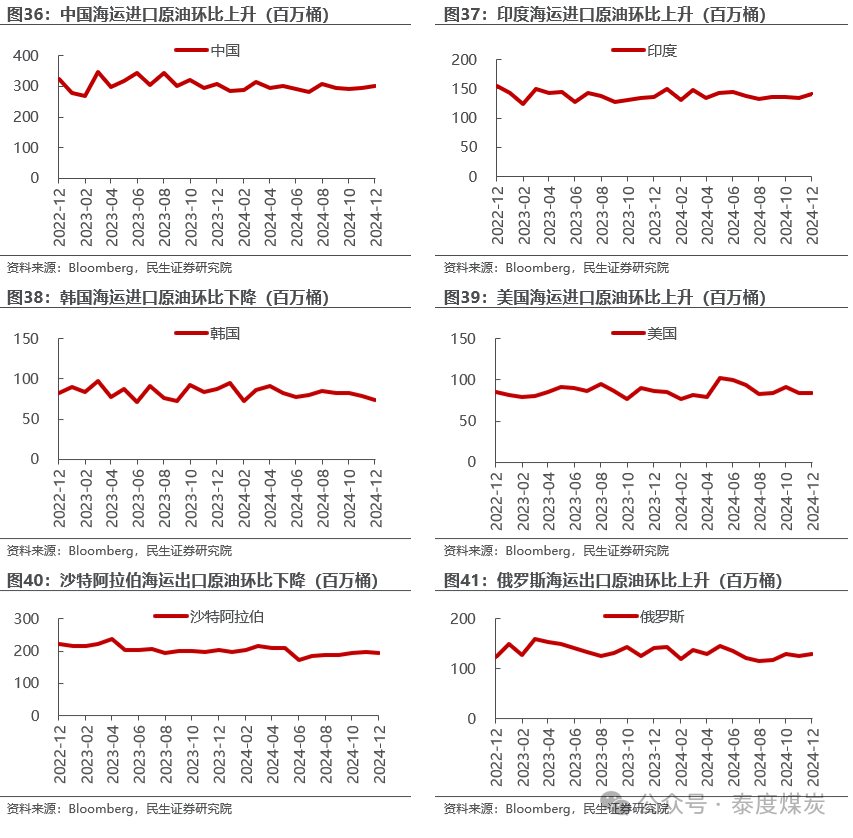

据Bloomberg 1月24日的统计数据,2024年12月:

1)海运进口:中国301百万桶,同比下降2.7%,环比上升2.3%;印度142百万桶,同比上升3.5%,环比上升5.0%;韩国73百万桶,同比下降16.0%,环比下降6.7%;美国85百万桶,同比下降2.5%,环比上升0.2%。

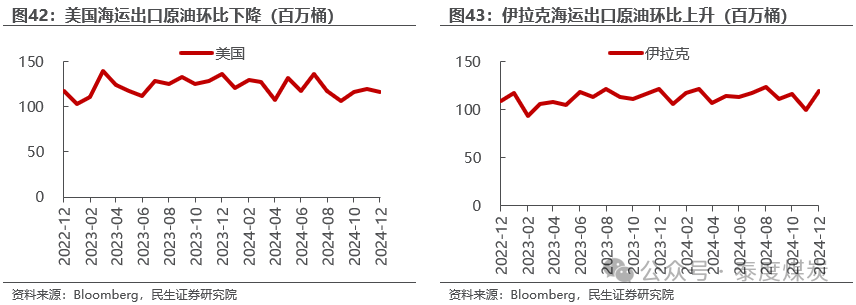

2)海运出口:沙特193百万桶,同比下降4.7%,环比下降2.2%;俄罗斯128百万桶,同比下降8.5%,环比上升3.1%;美国117百万桶,同比下降14.2%,环比下降2.3%;伊拉克120百万桶,同比下降1.3%,环比上升19.4%。

天然气供需情况

炼化产品价格和价差表现

成品油

据iFind数据,截至2025年2月14日,国内汽柴油现货价格为8630、7140元/吨,周环比变化-1.58%、-0.35%;和布伦特原油现货价差为87.32、59.34美元/桶,周环比变化-2.41%、-0.20%。

石脑油裂解

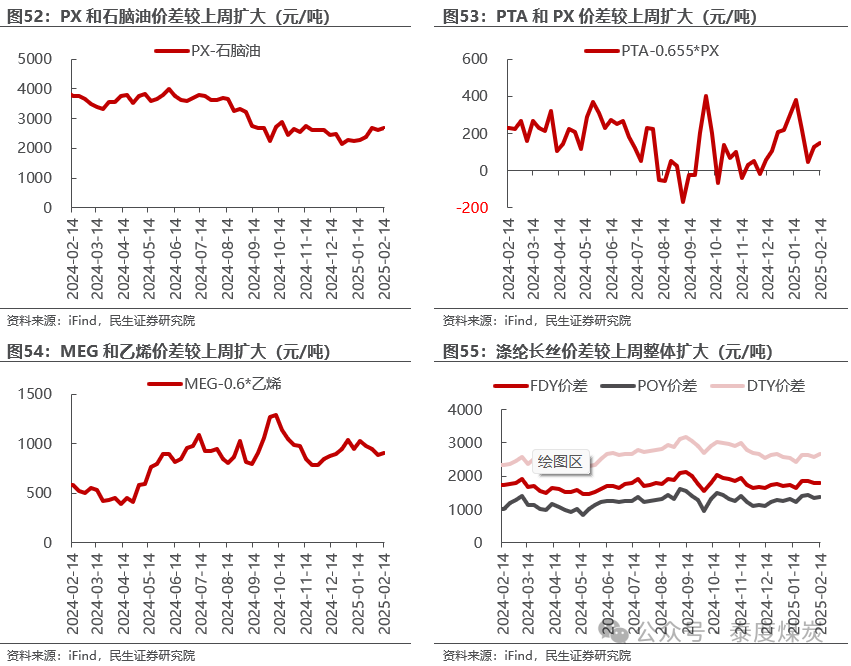

聚酯产业链

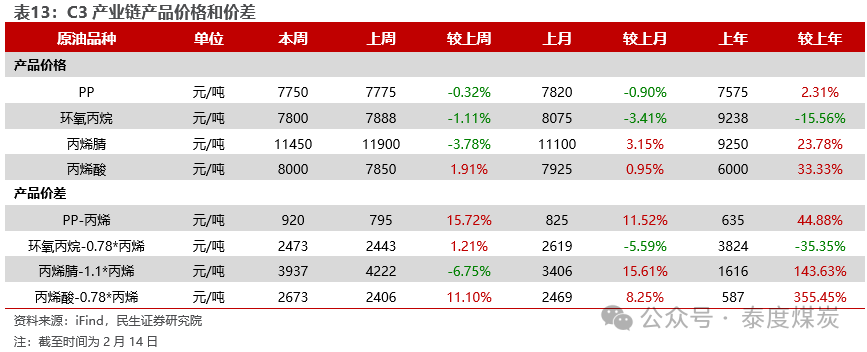

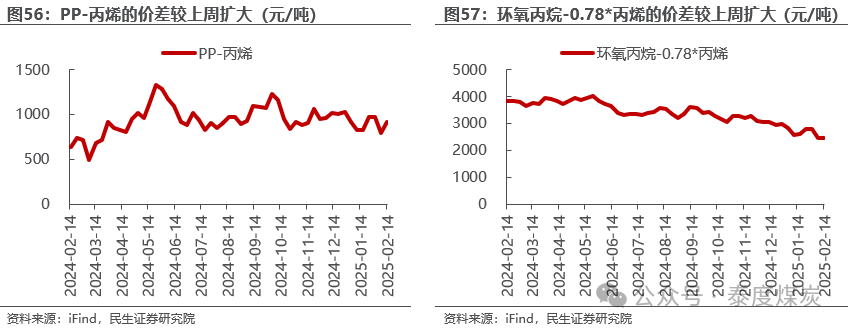

C3产业链

6

风险提示

1)地缘政治风险。地缘政治的发生可能会影响原油供给国的出口或原油需求国的进口,从而影响到全球的供需局面,并可能造成油价的大幅波动。

2)伊核协议达成可能引发的供需失衡风险。因伊朗受到美国制裁,伊朗存在大量闲置产能无法释放,若伊核协议达成新的进展,则伊朗的可能会增加原油产量和出口,从而增加全球的原油供给,对供需平衡造成冲击。

3)全球需求不及预期的风险。油气开采下游的炼化产品所应用的领域包含化肥、饲料、纺织、医药、房地产、工程塑料等多个行业,和民生领域息息相关,因此若宏观经济不及预期导致原油需求不及预期,油价可能超预期下跌。

VIP复盘网

VIP复盘网