【国联民生能源】

2026年2月2日-2026年2月6日

本周观点

本周行业动态分析

印尼减产增强供给收缩预期。2月4日路透社发布消息,印尼行业官员表示,由于印尼政府提出大幅减产计划,该国矿商已暂停现货煤炭出口。印尼上月向主要矿商下达的产量配额比2025年水平降低40%至70%,旨在提振煤价。印尼能矿部长早在1月初即表示预计2026年印尼将批准6亿吨的煤炭生产额度,2025年印尼目标和实际产量分别为7.397、7.9亿吨,若严格执行6亿吨额度,实际减产幅度为24.1%,考虑印尼实际产量或高于目标,不排除后续放松配额审批的可能。就中国进口而言,2025年中国自印尼进口煤炭2.11亿吨,占印尼出口量40%,按印尼煤炭出口合同中长协占比约65%、现货占比35%估计,中国现货进口量7385万吨;若2026年严格执行6亿吨生产计划,印尼国内DMO维持2.54亿吨,现货出口占比及出口中国份额维持不变,中国现货进口量或减少4887万吨,占2025年总进口量的10.0%、总供给(国内原煤产量 进口量)的1.0%。

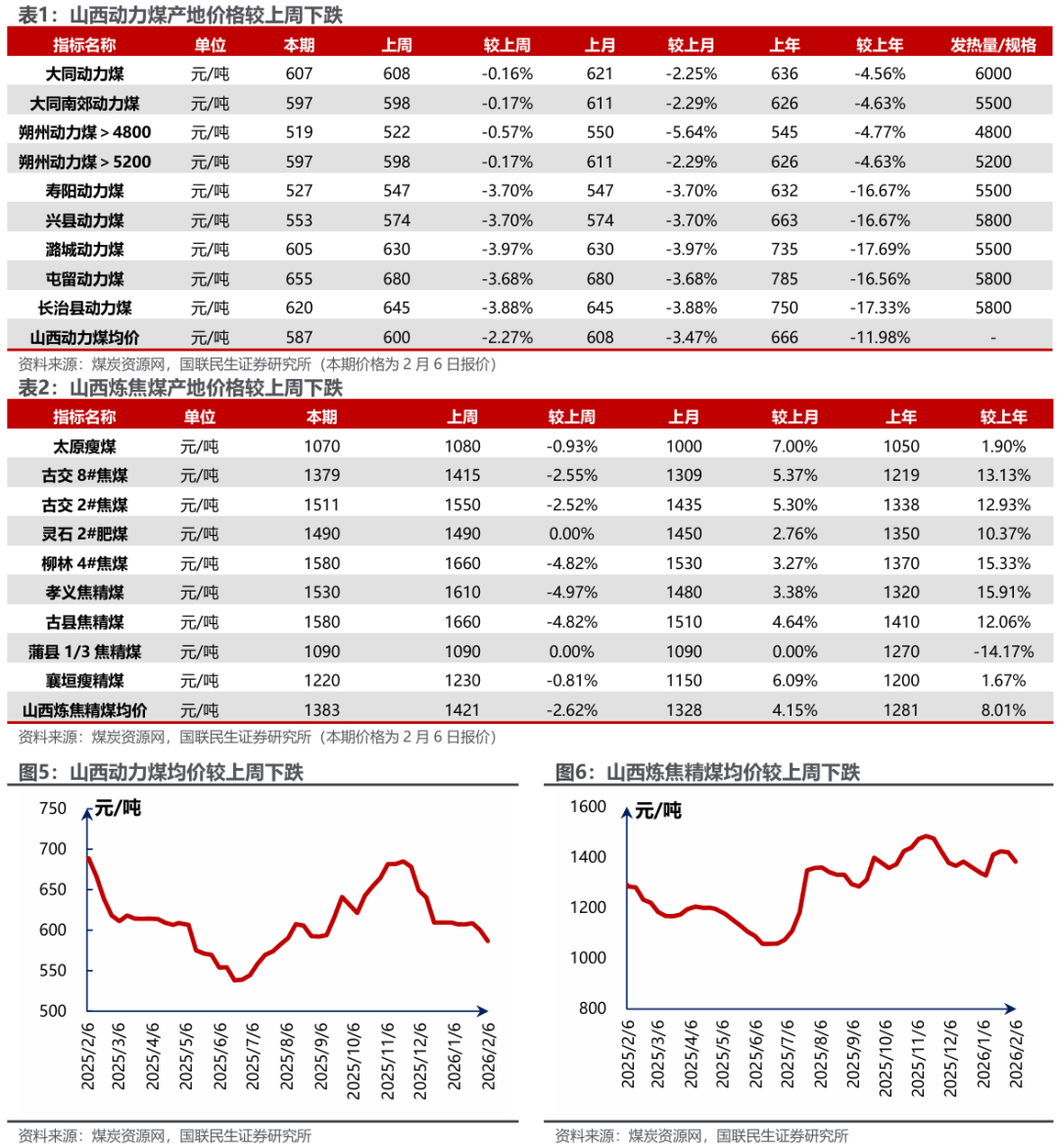

港口库存去化到位,看好节后行情。本周在印尼政策及港口库存持续下降影响下,煤价小幅上涨。短期来看,伴随春节假期将近,煤矿陆续放假,供应端持续收紧,电厂日耗周环比回落但同比仍处高位,港口库存持续去化,已降至去年同期以下,我们预计节前上下游均受到放假停产影响,市场供需两弱,价格以小幅上涨为主,节后伴随下游开工且港口库存低位,或迎来大涨行情。全年来看,伴随国内产能核减开启以及印尼减产,供给收缩力度加强并回到常态化监管下,煤价有望回到 2023-2024 年供需基本平衡状态,价格回升至750-1000元/吨区间季节性震荡运行。板块方面,供需改善,现货比例高、资产负债表改善标的占优,同时山西省2024年已完成超产治理,受本轮“限超产”影响最小,建议关注山西标的。

国际局势不确定性增强,稳定高股息价值提升。关税贸易摩擦持续,国际局势不确定性增强,叠加弱需求及国债收益率下行,煤炭板块受中美贸易冲突影响较小、稳定高股息所体现的投资价值再度提升,而高长协龙头企业受益“稳盈利 低负债 高现金 高股息”属性防御价值凸显,同时在保障股东回报基础上利用充沛现金低成本扩张,或在煤炭资源供给刚性下通过一级市场竞拍保障资源接续,兼具中长期成长属性,叠加多家煤炭央国企启动对旗下控股上市公司的股份增持和资产注入计划,有助于提振市场信心、优化资产结构、提升上市公司中长期成长性和市场竞争力,看好板块估值提升。

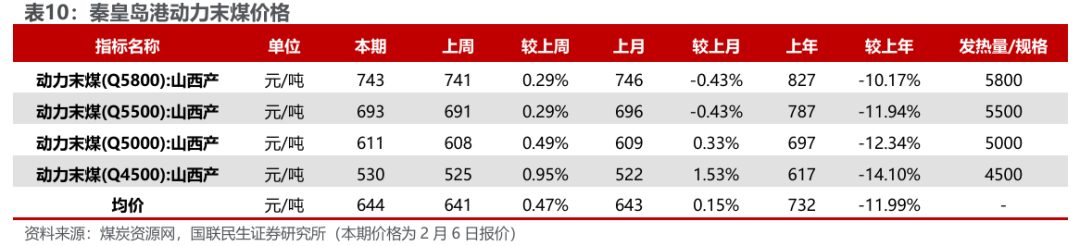

港口煤价小幅上涨,产地煤价涨跌互现。煤炭资源网数据显示,截至1月30日,秦皇岛港Q5500动力煤市场价报收于693元/吨,周环比上涨2元/吨。产地方面,据煤炭资源网数据,山西大同地区Q5500报收于567元/吨,周环比下跌1元/吨;陕西榆林地区Q5800指数报收于598元/吨,周环比上涨2元/吨;内蒙古鄂尔多斯Q5500报收于522元/吨,周环比下跌10元/吨。

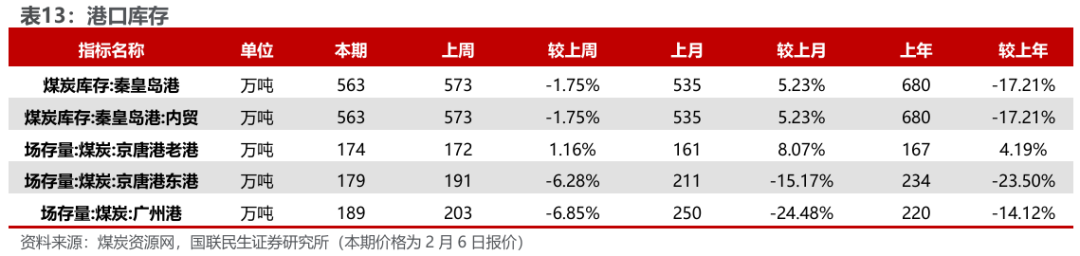

大秦线运量环比下降,北方港持续去库。本周大秦线周内日均运量环比下降3.0%至100.8万吨;唐呼线周内日均运量环比上升19.0%至20.3万吨。截至2月6日,北方港口库存2346万吨,周环比减少57万吨(-2.4%),同比减少100万吨(-4.1%)。

电厂周均日耗周环比下降,可用天数增加,化工需求环比增长。据CCTD数据,2月5日二十五省电厂日耗为584.1万吨,周环比下降80.7万吨,同比上升107.8万吨;周均日耗611.8万吨,周环比下降58.4万吨,同比上升169.6万吨;可用天数20.4天,周环比增加2.3天,同比减少4.6天。截至2月6日当周化工行业合计耗煤752.74万吨,同比增长8.2%,周环比增长0.2%。

供需双弱,焦煤价格节前偏弱运行。本周焦煤价格有所下滑,供给端,部分煤矿已进入春节假期,伴随下周停产煤矿增多,供应将逐步收缩;需求端,焦企补库已接近尾声,按需采购为主,钢厂铁水产量周环比略有回升,亦维持刚需采购,节前焦煤价格或偏弱运行。

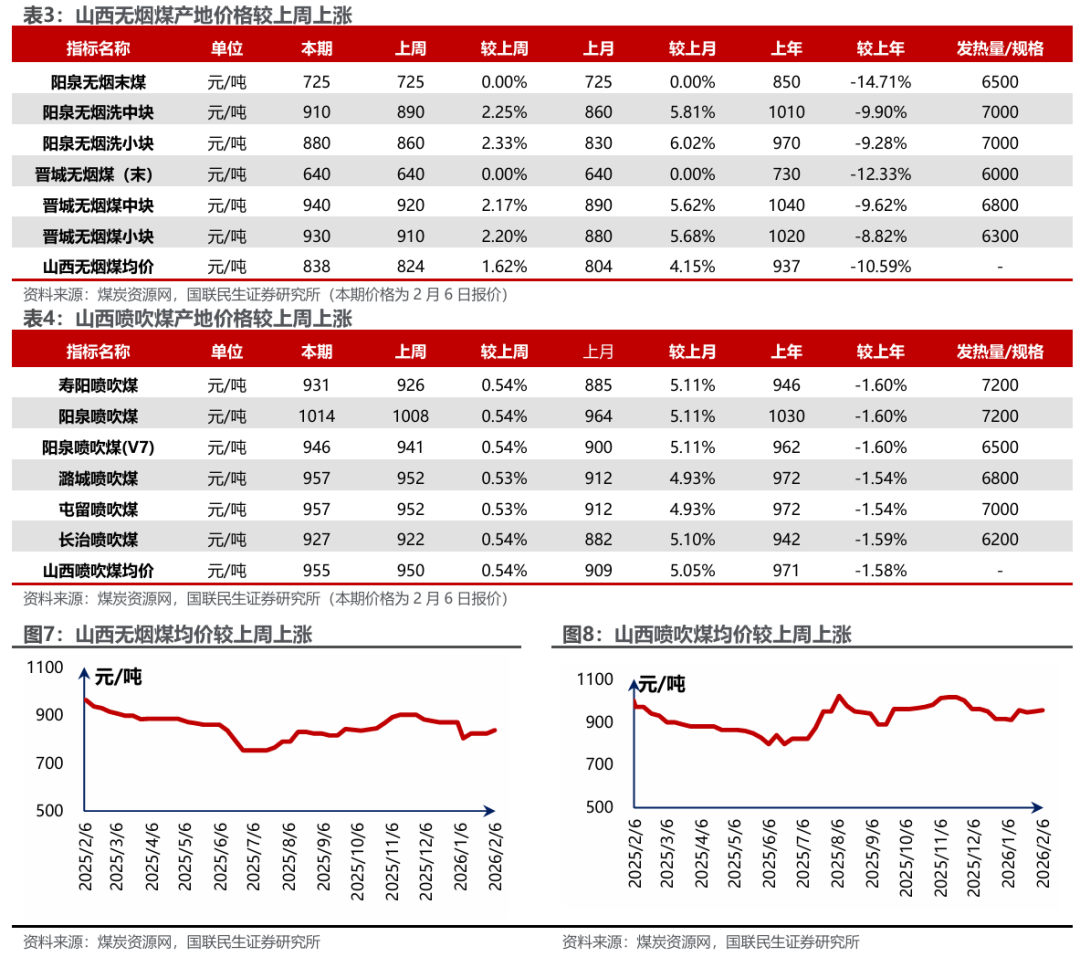

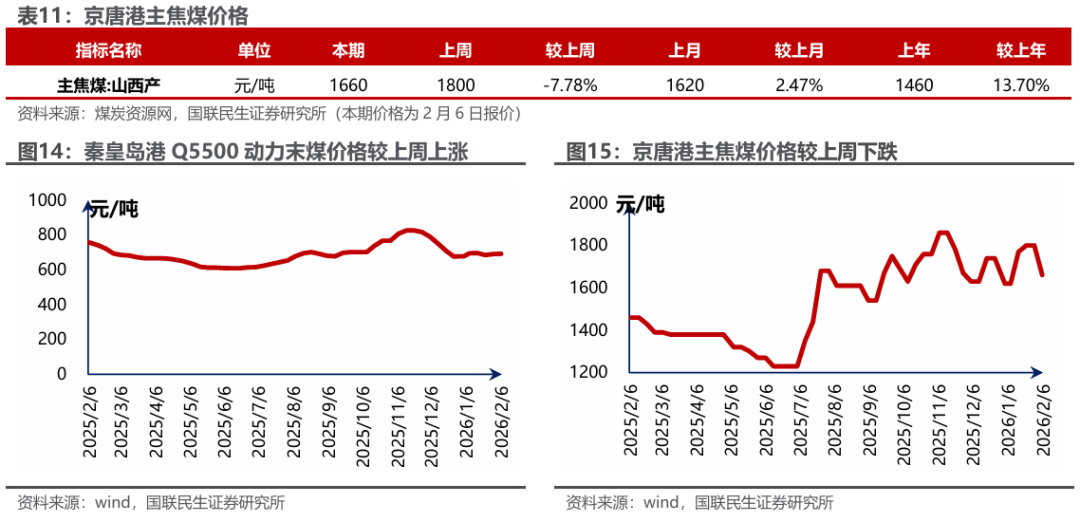

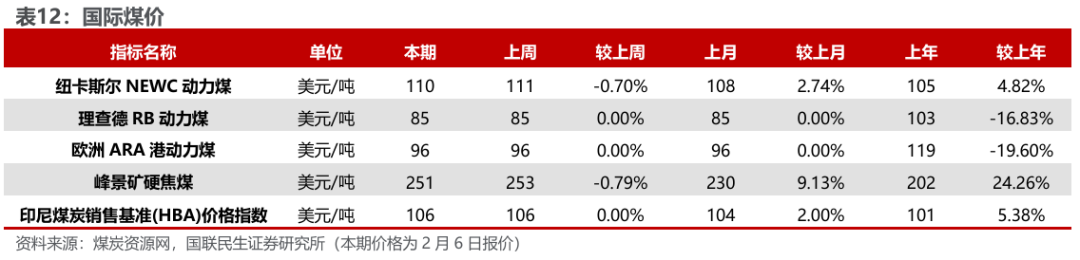

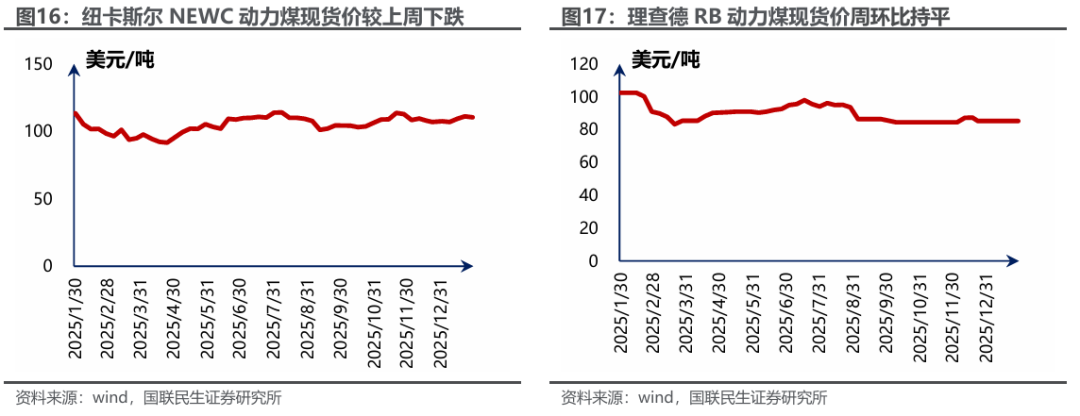

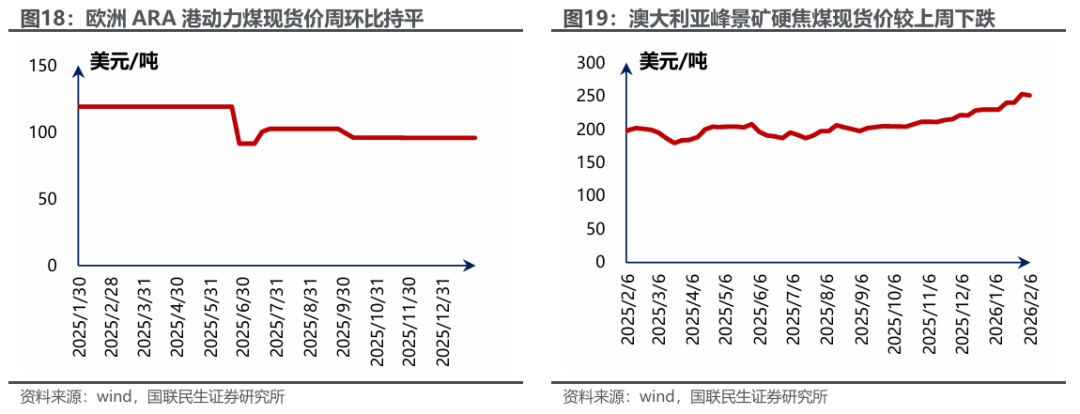

港口及产地焦煤价格下跌。据煤炭资源网数据,截至2月6日,京唐港主焦煤价格为1660元/吨,周环比下跌140元/吨。截至2月5日,澳洲峰景矿硬焦煤现货指数为251.60美元/吨,周环比下跌2.0美元/吨。产地方面,周环比下跌10元/吨,山西低硫周环比下跌74元/吨、柳林低硫周环比下跌80元/吨,长治喷吹煤周环比上涨5元/吨,山西高硫、灵石肥煤、济宁气煤周环比持平。

钢厂按需采购,焦炭价格节前弱稳运行。本周焦炭价格持稳运行,供给端,受焦煤价格转弱和焦炭涨价综合影响,焦炭供应有所增量、变动不大;需求端,终端需求减弱,钢材成交量持续下移,铁水产量环比小幅回升,但因假期将近钢厂维持按需采购,节前焦炭价格或弱稳运行。

焦炭价格暂稳。据Wind数据,截至2月6日,唐山二级冶金焦市场价报收于1380元/吨,周环比持平;临汾二级冶金焦报收于1215元/吨,周环比持平。港口方面,2月6日天津港一级冶金焦价格为1610元/吨,周环比持平。

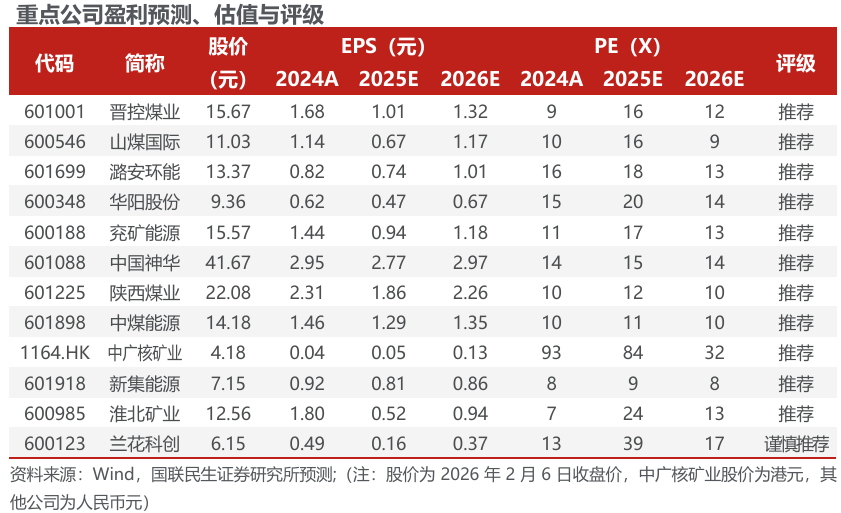

投资建议:标的方面,我们推荐以下投资主线:1)高现货比例弹性标的,建议关注晋控煤业、山煤国际、潞安环能、华阳股份、兖矿能源。2)行业龙头业绩稳健,建议关注中国神华、陕西煤业、中煤能源。3)受益核电增长,强α稀缺天然铀标的,建议关注中广核矿业。

2

本周市场行情回顾

本周煤炭板块表现

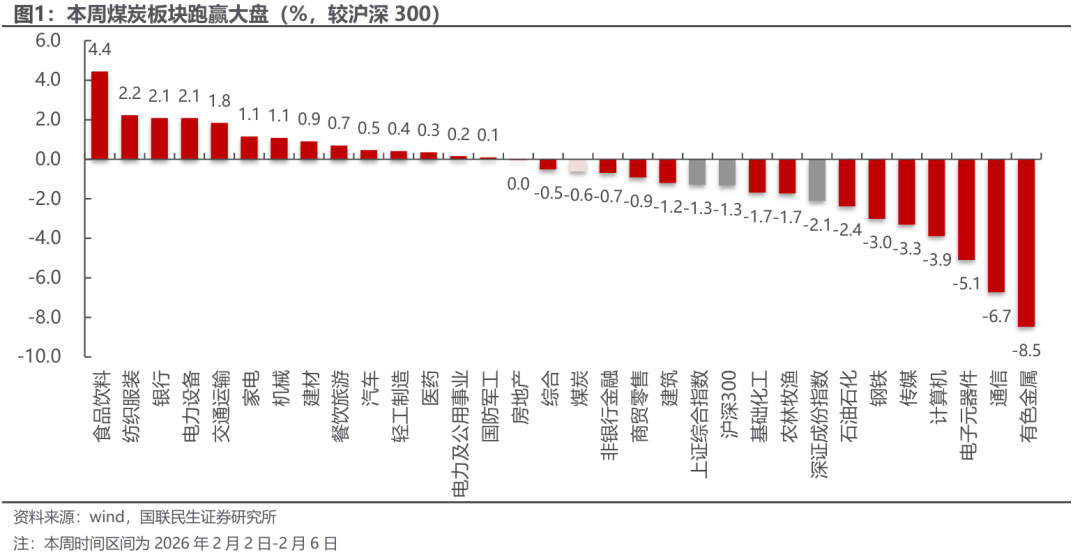

截至2月6日,本周中信煤炭板块周跌幅0.6%,同期沪深300周跌幅1.3%,上证指数周跌幅1.3%,深证成指周跌幅2.1%。

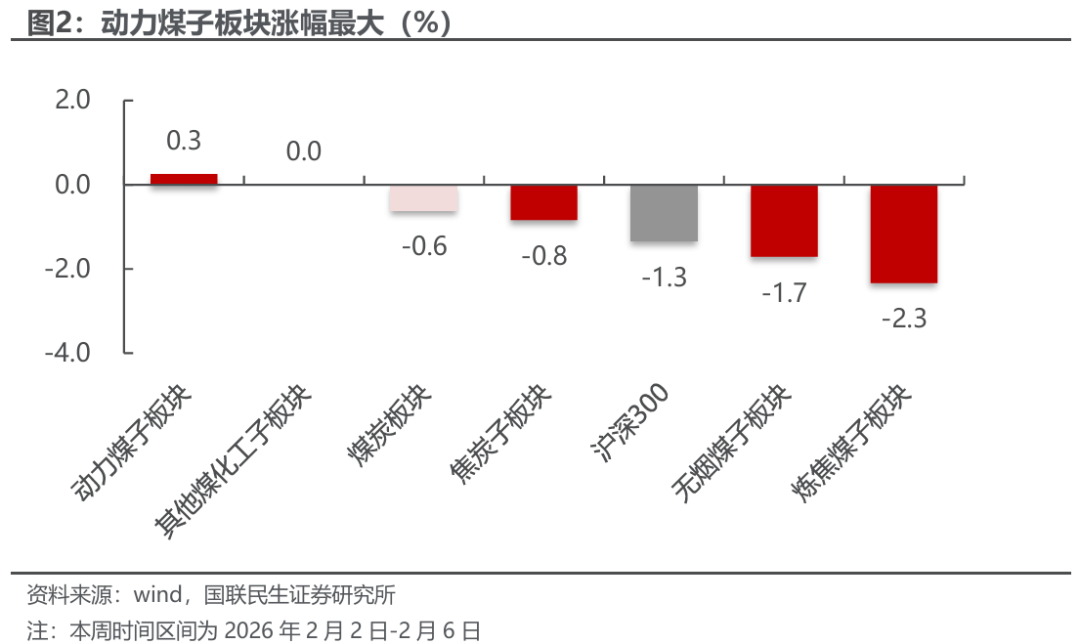

截至2月6日,中信煤炭板块周跌幅0.6%,沪深300周跌幅1.3%。各子板块中,动力煤子板块涨幅最大,涨幅0.3%;炼焦煤子板块跌幅最大,跌幅2.3%。

本周煤炭行业上市公司表现

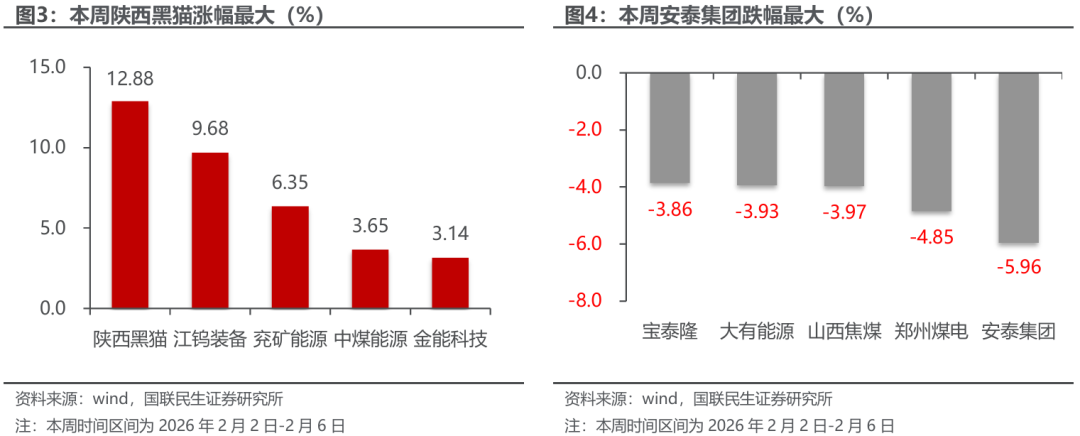

本周陕西黑猫涨幅最大。截至2月6日,煤炭行业中,公司周涨幅前5位分别为:陕西黑猫上涨12.88%,江钨装备上涨9.68%,兖矿能源上涨6.35%,中煤能源上涨3.65%,金能科技上涨3.14%。

周安泰集团跌幅最大。截至2月6日,煤炭行业中,公司周跌幅前5位分别为:安泰集团下跌5.96%,郑州煤电下跌4.85%,山西焦煤下跌3.97%,大有能源下跌3.93%,宝泰隆下跌3.86%。

3

本周行业动态

2026年2月2日

2月2日,中国煤炭资源网报道,据外媒报道,印尼2026年采矿工作计划和预算(RKAB)仍在讨论中。印尼能源与矿产资源部曾于1月初表示,2026年印尼煤炭额度可能设定在约6亿吨,较2025年预计的7.9亿吨产量显著下降,实际审批中对部分矿商的额度削减幅度高达40%-70%,也有几家大型矿商获批额度与其申报量相近。印尼矿业协会警告称这些削减措施可能会使部分煤矿面临停产,从而使本已陷入困境的煤炭行业面临更严峻的挑战。近期印尼煤炭供应受限不仅源于生产额度的减少,还包括持续降雨导致的生产和物流中断、南苏门答腊因公路运煤禁令造成的供应受阻,以及税率可能介于5-8%的煤炭出口关税等因素的综合影响。

2月2日,中国煤炭资源网报道,印尼能源与矿产资源部(Energy and Mineral Resources Ministry)2月1日发布2026年2月上半月印尼动力煤参考价(HBA),各品种煤价格较1月下半月价格多数上涨。其中,HBA(高位6322大卡)动力煤参考价106.11美元/吨,HBA I(高位5300大卡)动力煤参考价73.96美元/吨,HBA II(高位4100大卡)动力煤参考价为48.21美元/吨,HBA III(高位3400大卡)动力煤参考价为35.83美元/吨。

2月2日,中国煤炭资源网报道,印度煤炭公司发布最新公告显示,2026年1月份,印度煤炭公司煤炭产量为7980万吨,同比增长2.6%;煤炭销量为6630万吨,同比下降4.7%。

2月2日,中国煤炭资源网报道,山西省统计局消息,2025年山西非常规天然气产量达182.3亿立方米,同比增长8.9%,年度总产量创历史新高。

2月2日,中国煤炭资源网报道,中国电力企业联合会今天发布数据显示,2025年,全国新增发电装机容量5.5亿千瓦,其中,风电和太阳能发电全年合计新增装机4.4亿千瓦,占新增发电装机总容量的比重达到80.2%。据统计,目前风、光、生物质新增发电量占全社会新增用电量的97.1%,已成为新增用电量的主体,我国绿电供应能力持续增强,能源电力绿色低碳转型步伐不断加快。

2026年2月3日

2月3日,中国煤炭资源网报道,2月2日,山西省第十四届人民代表大会第五次会议在太原开幕。山西省省长卢东亮作政府工作报告时指出,2025年,山西能源绿色低碳转型步伐明显加快,交出亮眼答卷,全年规上原煤产量13.05亿吨,增长2.1%;新能源和清洁能源装机同比增加1829万千瓦、达到9048万千瓦,占比达到55.1%,首次超过煤电。围绕2026年重点工作,山西将着力抓实能源科技创新9条路径,加快构建新型能源体系。重点任务包括:稳定煤炭产量在13亿吨左右,新建60座智能化煤矿;力争晋北采煤沉陷区新能源基地建成投产,安排风电光伏装机规模3000万千瓦、并网2000万千瓦;实施清洁降碳、安全可靠、高效调节、智能运行四大专项行动;构建新型电力系统,新增新型储能200万千瓦以上;力争非常规天然气产量突破200亿立方米等。

2月3日,中国煤炭经济研究会报道,印度尼西亚国家统计局(BPS)2月2日发布数据显示,2025年印尼煤炭出口总量达5.24亿吨,同比下降6.1%,较上年减少3375.82万吨。分品类来看,无烟煤出口93.02万吨,同比降25.8%;焦煤出口2411.72万吨,同比降9.4%;其它烟煤出口4264.43万吨,同比降11.4%;其它煤出口3.23亿吨,同比降 2.0%;褐煤出口1.33亿吨,同比降12.5%。12月单月出口5120.36万吨,同比增1.2%、环比增3.7%,其中无烟煤出口同比增长3.2倍,焦煤同比增2.5%,褐煤同比增5.3%,其它烟煤同比降9.1%。出口额方面,2025年印尼煤炭出口额(不含褐煤)降至244.8亿美元,同比下降19.7%,主要受出口量减少及煤炭价格下降影响;不含褐煤的煤炭出口量为3.91亿吨,同比下降3.66%。

2月3日,中国煤炭经济研究会报道,巴彦淖尔市商务局披露的监管场所统计数据显示,2026年1月甘其毛都口岸进出口货运量达478.46万吨,同比增长55.21%,实现新年“开门红”。其中,单月进口蒙煤458.98万吨,同比增长53.58%,销往国内煤炭434.28万吨,同比增长83.32%;进口铜精粉17.25万吨,同比增长115.3%,销往国内16.42万吨,同比增长73.02%,呈现 “进销双旺” 态势。业绩增长得益于双重利好:一是春节前下游钢铁、焦化企业补库需求带动蒙焦煤均价达1068.5元/吨,同比涨42.25元/吨,全球铜矿供应紧张叠加国内新兴产业需求强劲推高铜精粉报价至2.7万元/吨,同比涨63.64%;二是口岸推行“先放后检”模式、扩大铜精粉跨境直通运输频次等优化措施,提升通关效率。下一步,口岸将推进“数智化一站式快捷通道”改革试点,探索外籍司机便捷通关新模式。

2月3日,中国煤炭资源网报道,据《矿业洞察》杂志(Mining Insight Magazine)披露,蒙古国能源和矿产资源部在2028年煤炭出口展望中指出,未来三年该国煤炭出口量将增加1000万吨,其中炼焦煤将成为增长的主要贡献力量;而2025年已实现出口量增长的褐煤,未来预计呈下降态势。

2月3日,中国煤炭资源网报道,据土耳其统计局(TUIK)外贸统计数据显示,2025年12月份,土耳其煤炭进口总量为472.6万吨,较上年同期的380万吨增加24.11%,较前一月的425.59万吨增长11.04%,连续第四个月环比增长,创历史纪录新高。

2026年2月4日

2月4日,中国煤炭资源网报道,据外媒援引印尼行业官员2月3日表示,由于印尼政府提出大幅减产计划,该国矿商已暂停现货煤炭出口。印尼上月向主要矿商下达的生产额度较2025年水平降低40%至70%,作为该国提振煤价计划的一部分。印尼主要行业协会反对此举,警告称可能引发裁员和矿山关停。根据Kpler数据显示,2025年,印尼动力煤出口量超5.1亿吨,占全球9.6亿吨出口总量的二分之一。不过,根据此前印尼官方的计划,2026年煤炭产量将削减至6亿吨左右,较2025年产量下降24%。据市场人士透露,在38家已RKAB已获批的矿商中,仅有5家矿商申请额度得到全额批准,其余33家矿商批准额度均有不同程度减量,部分小型煤矿减量幅度达90%。

2月4日,中国煤炭资源网报道,印尼统计局最新数据显示,2025年12月份,印尼焦炭出口量为104.33万吨,同比增加43.89%,环比大增72.55%;焦炭出口额为2.04亿美元,同比增加12.39%,环比增长72.46%。

2月4日,中国煤炭经济研究会报道,据俄罗斯油气新闻社(Neftegaz)网站1月26日发布的信息,库兹巴斯煤炭工业部门表示,作为俄罗斯煤炭主产地的库兹巴斯地区(克麦罗沃州),2026年煤炭开采量将达到1.968亿吨,比2025年增加610万吨。

2月4日,中国煤炭资源网报道,巴彦淖尔市商务局发布消息称,1月份,甘其毛都口岸单月进口蒙煤458.98万吨、同比增长53.58%,销往国内煤炭434.28万吨、同比增长83.32%;受春节前下游钢铁、焦化企业补库需求影响,甘其毛都口岸蒙焦煤国内平均售价达1068.5元/吨,较去年同期上涨42.25元/吨。

2月4日,中国煤炭资源网报道,南非海关数据显示,2025年全年,南非煤炭出口总量为7146.94万吨,同比增长1.09%。12月份出口量为614.08万吨,同比减少5.84%,环比下降3.13%。

2026年2月5日

2月5日,中国煤炭资源网报道,2月4日,内蒙古自治区第十四届人民代表大会第五次会议在呼和浩特开幕,政府工作报告提到,“十四五”期间内蒙古年均煤炭产量保持在12亿吨以上,累积为29个省份保供煤炭超过35亿吨、居全国首位。2026年将大力发展现代能源经济,建设国家重要能源和战略能源基地。将做好煤炭保供和转化文章,建强国家煤炭供应保障基地,煤炭产量稳定在12.5亿吨以上,坚决完成国家保供煤任务。

2月5日,中国煤炭资源网报道,2026年1月份,俄罗斯铁路累计运输1415.1万吨出口煤,环比增长0.84%,在连续两月下降后回升,同比下降10.61%。其中动力煤运输量为993.7万吨,环比下降0.67%,同比下降11.59%;炼焦煤运输量323.1万吨,环比增16.73%,同比降0.03%;无烟煤运输量98.3万吨,环比降22.05%,同比降27.67%。

2月5日,中国煤炭资源网报道,越南海关最新数据显示,2026年1月份,越南煤炭进口总量为620.66万吨,同比增长27.2%;煤炭进口额为6.69亿美元,同比增长34.6%。

2月5日,中国煤炭资源网报道,国家能源集团消息,宁夏煤业公司1月份完成“疆煤进宁”运输量达47.99万吨,较去年同期增加25.87万吨,增幅达117%。

2月5日,中国煤炭资源网报道,印度港口协会最新数据显示,1月份,印度12个大型国营港口共进口煤炭1665.8万吨,较上年同期的1703.2万吨下降2.2%,较前一月的1634万吨增长1.95%。当月,这12个港口进口动力煤1102.7万吨,同比微降0.38%,环比增长15.1%;进口炼焦煤563.1万吨,同环比分别下降5.57%和16.7%。

2026年2月6日

2月6日,中国煤炭经济研究会报道,据俄罗斯油气新闻社(Neftegaz.RU )2月3日发布的信息,引述俄罗斯铁路公司(RZD)下属的铁路经济与运输发展研究所(Institute of Economics and Transport Development - IETD)的数据显示,2025年俄罗斯铁路运输出口煤炭1.77亿吨,同比减少0.3%;向东运输出口煤炭1.182亿吨,较2024年的数量增加6.1%。2025年12月,通过其铁路网络运输的煤炭总量为2770万吨,同比下降8.1%;其中,出口煤炭货运量为1410万吨,同比减少11.7%。

2月6日,中国煤炭资源网报道,2026年1月,俄罗斯经铁路运输的以中国为目的地的出口煤量达到841.9万吨,环比增4.11%,同比增3.54%。据金属与矿业信息咨询公司 (Metals & Mining Intelligence)提供的初步数据,其中,动力煤运输量为491.5万吨,环比降2.96%,同比增9.98%。当月炼焦煤运输量为267.1万吨,环比增25.63%,同比增1.17%;无烟煤运输量为83.3万吨,环比降7.03%,同比降18.49%。从路线来看,俄罗斯经铁路运输的以中国为目的地的出口煤主要运往远东港口,1月运量达到726.9万吨,环比增4.60%,同比增17.64%,占比86%。具体而言,这当中运往瓦尼诺港最多,达到226.3万吨,环比下降1.05%,但同比增长67.01%;占运往远东港口总量的31%。

2月6日,中国煤炭经济研究会报道,据澳大利亚联邦工业、科学和资源部首席经济师办公室发布的2025年四季度《资源和能源季报—REQ》数据显示,2025年全年,澳大利亚煤炭出口总量预计为3.5亿吨,比2024年下降3.4%。其中,动力煤出口量为2.04亿吨,同比减少2.5%;冶金煤出口量为1.46亿吨,同比下降4.8%。季报预测,2025-26财年(2025年7月-2026年6月),澳大利亚煤炭出口总量为3.58亿吨,比上一财年同期增长1.8%。其中,动力煤出口量预计为2.05亿吨,同比增长0.1%;冶金煤出口量为1.53亿吨,同比增长4.0%。

2月6日,中国煤炭经济研究会报道,据“世界能源”(World-energy.org )网站近期发布的信息,尽管菲律宾在能源转型方面做出了很大努力,但据国际能源署(IEA)的数据,预计到2030年,菲律宾煤炭需求将继续增长15%,达到5400万吨。菲律宾仍将是东南亚地区最大的煤炭消费国之一。2025年,菲律宾煤炭消费量预计达到4700万吨。

2月6日,中国煤炭资源网报道,山西提出“十五五”期间将加快能源生产方式、消费方式、发展动力转型,初步建成新型能源体系。并设定了明确的量化目标:力争新增可再生能源装机容量1亿千瓦,到2030年非常规天然气年产量达到300亿立方米,并致力于打造能源科技创新策源地和成果转化基地。

4

本周上市公司动态

2026年2月2日

兖矿能源:2月1日、2日,兖矿能源集团股份有限公司发布关于挂牌转让全资子公司100%股权的公告和关于股份回购进展的公告。公告显示:

(1)公司全资子公司兖矿能源(鄂尔多斯)有限公司在山东产权交易中心公开挂牌转让内蒙古鑫泰煤炭有限公司100%股权,挂牌底价为6.7亿元。本次股权挂牌经总经理办公会审批通过,无需提交公司董事会审议。若交易最终达成,预计将对公司2026年归属于母公司股东的净利润产生较大影响。但交易能否顺利完成存在不确定性,对公司2026年归属于母公司股东的净利润的影响亦存在不确定性。

(2)公司计划使用0.5亿至1亿元自有资金回购A股股份用于股权激励;以及使用1.5亿至4亿元回购H股股份用于减少注册资本,其中A股股份回购价格上限为不超过人民币16.90 元/股。截至2026年1月31日,公司尚未回购A股、H股股份。

恒源煤电:2月2日,安徽恒源煤电股份有限公司发布了关于回购公司股份的进展公告。公告显示:公司计划以自有资金2-2.5亿元,以不超过9.55元/股的价格回购股份,回购期限为2026年1月29日至2027年1月28日,所回购股份拟用于可转债转股。截至2026年1月,因股份回购专用证券账户尚在办理中,公司尚未实施股份回购。

美锦能源:2月2日,山西美锦能源股份有限公司发布了关于第一大股东部分股份被质押的公告。公告显示:公司第一大股东美锦能源集团有限公司近期质押股份3207.25万股,占其持股的1.95%,占公司总股本的0.73%,用途为补充流动资金。本次质押后,该股东累计质押股份占其持股比例的83.76%,占公司总股本比例为31.31%,质押风险需投资者注意。

云维股份:2月2日,云南云维股份有限公司发布了关于全资子公司涉及诉讼的进展公告。公告显示:公司全资子公司曲靖能投云维销售有限公司起诉宣威市鑫鹏商贸有限公司等的买卖合同纠纷案已获一审判决,法院判决被告需向子公司支付货款及违约金合计3276.40万元,且相关方承担连带保证责任。公司表示,由于此前已对应收账款全额计提坏账准备,本次诉讼事项预计不会对公司当期及期后利润产生负面影响。

2026年2月3日

新大洲A:2月3日,新大洲控股股份有限公司发布关于与牙克石市人民政府纠纷案的进展公告。公告显示:公司于当日收到牙克石市人民法院2026年1月30日作出的相关法律文书,该案已进入执行阶段,公司作为被告及被执行人,需按照生效裁定书履行义务,执行标的2173.73万元,执行费8.91万元,法院裁定将采取扣押、冻结、划拨存款等强制执行措施;本次案件将使公司本报告期增加案件执行费,对本期利润或期后利润无其他重大影响,且公司部分银行账户已被冻结;此外,公司还存在一起尚未披露的小额诉讼仲裁事项,为王扣彪诉五九集团支付工程款352.05万元及逾期利息,目前该案处于一审中,公司无其他应披露而未披露的诉讼仲裁事项,敬请广大投资者注意投资风险。

永泰能源:2月3日,永泰能源集团股份有限公司发布关于股份回购进展公告。公告中显示,公司此前于2025年12月审议通过以集中竞价交易方式回购公司股份的方案,计划使用自有资金及自筹资金回购股份用于注销以减少注册资本,回购资金总额不低于3亿元且不超过5亿元,回购价格不超过2.5元/股,回购期限为2025年12月22日至2026年12月21日;截至2026年1月31日,公司已累计回购股份350万股,占公司总股本的0.02%,回购价格为1.58元/股,支付资金总额553万元(不含交易费用),此次回购进展符合相关法律法规规定及公司回购方案要求,后续公司将根据市场情况择机实施回购并及时履行信息披露义务。

2026年2月4日

安泰集团:2月4日,山西安泰集团股份有限公司发布关于控股股东股份解除冻结及质押进展的公告。公告显示:控股股东李安民先生持有的全部3.18亿股,占公司总股本31.57%,已于2026年2月3日全部解除司法冻结。同时,该等股份已100%质押给债权人芜湖信晋;此次质押系为李安民先生实际控制的公司的债务提供担保,被担保的主债务总额为9.71亿元,还款期限至2033年6月10日。

冀中能源:2月4日,冀中能源股份有限公司发布关于董事长代行董事会秘书职责的公告。公告显示:王万强先生于2025年11月5日起代为履行董事会秘书职责,代行时间不超过董事会审议通过之日起三个月。截至本公告之日,王万强先生代行董事会秘书职责已满三个月。根据有关规定,公司董事会秘书空缺时间超过三个月的,董事长应当代行董事会秘书职责。因此,自本公告披露日起,董事长闫云胜先生将代行董事会秘书职责。

2026年2月5日

电投能源:2月5日,内蒙古电投能源股份有限公司发布关于副总经理离任的公告。公告显示:公司董事会于2026年2月5日收到公司副总经理赵义群先生提交的书面辞职报告。因工作变动原因,公司副总经理赵义群先生辞去电投能源副总经理职务,原定第八届经理层任职期限为2024年9月14日至2027年9月11日。赵义群先生辞去副总经理职务后,不在电投能源及其控股子公司担任职务,不持有公司股份。赵义群先生辞去副总经理职务不会影响公司生产经营工作的正常开展,赵义群先生将按照公司相关规定做好离职交接工作。

2026年2月6日

陕西煤业:2月6日,陕西煤业股份有限公司发布2026年1月主要运营数据公告。公告显示:2026年1月,公司煤炭方面,煤炭产量1519万吨,同比增长6.36%;自产煤销量1391万吨,同比增长7.55%。发电方面,总发电量44.88亿千瓦时,同比增长35.26%;总售电量42.44亿千瓦时,同比增长36.46%。

5

本周煤炭数据追踪

产地煤炭价格

山西煤炭价格追踪

陕西煤炭价格追踪

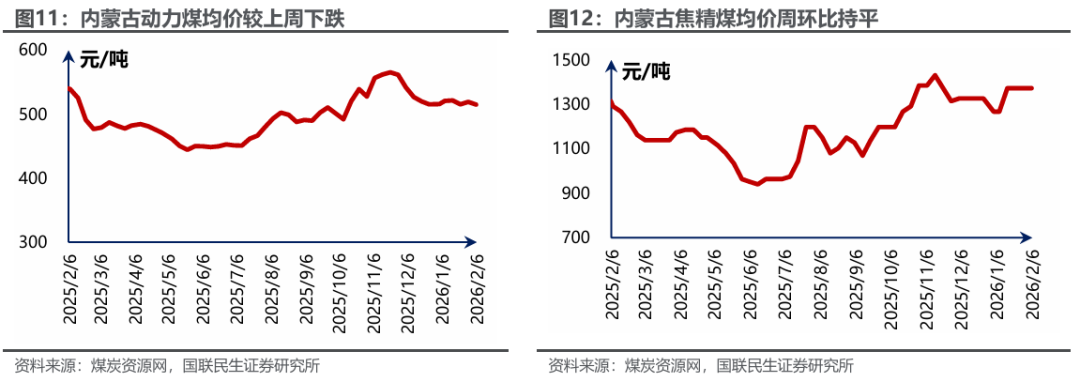

内蒙古煤炭价格追踪

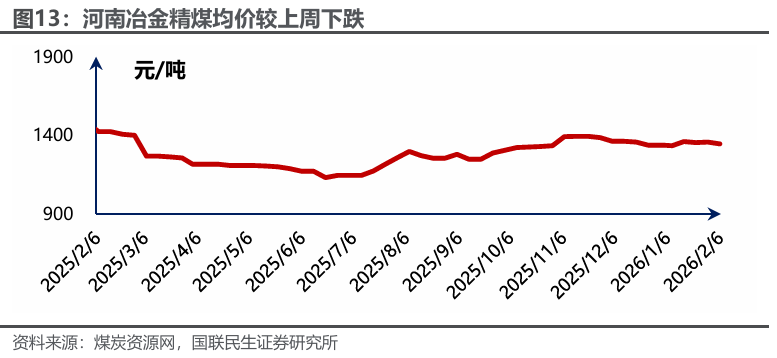

河南煤炭价格追综

中转地煤价

国际煤价

库存监控

下游需求追踪

运输行情跟踪

风险提示

1)下游需求不及预期。煤炭行业为周期性行业,其主要下游火电、钢铁、建材等行业均与宏观经济密切相关,经济复苏进程不及预期将直接影响煤炭需求。

2)煤价大幅下跌风险。板块上市公司主营业务多为煤炭开采以及煤炭销售,煤价大幅下跌将直接影响上市公司利润以及经营情况。

3)政策变化风险。目前保障供给政策正在有序推进,若政策发生变化,或将对煤炭供给产生影响,继而进一步影响煤炭价格。

VIP复盘网

VIP复盘网