【中泰煤炭】周报:供给收缩或提振煤价,逢低再布局弹性标的

时间:2026-02-08 10:55

上述文章报告出品方 / 作者:杜工周期;仅供参考,投资者应独立决策并承担投资风险。

行业观察:印尼供给收缩预期强化,全球煤炭价格有望上行

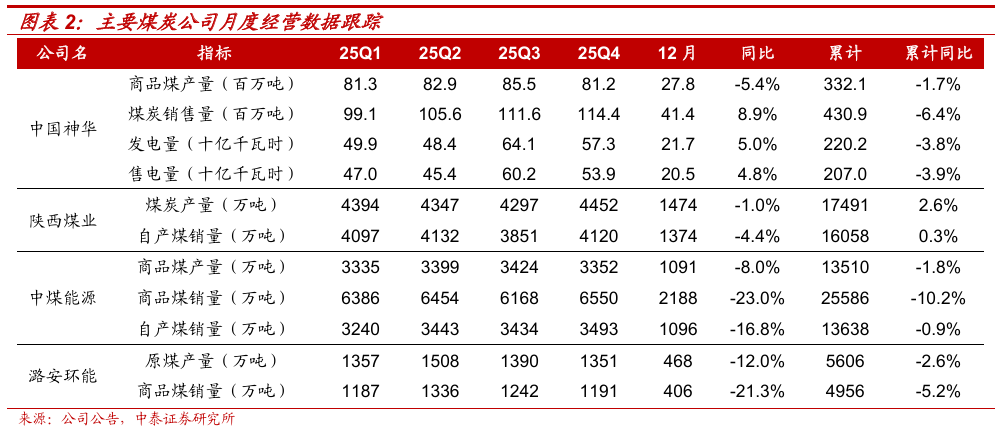

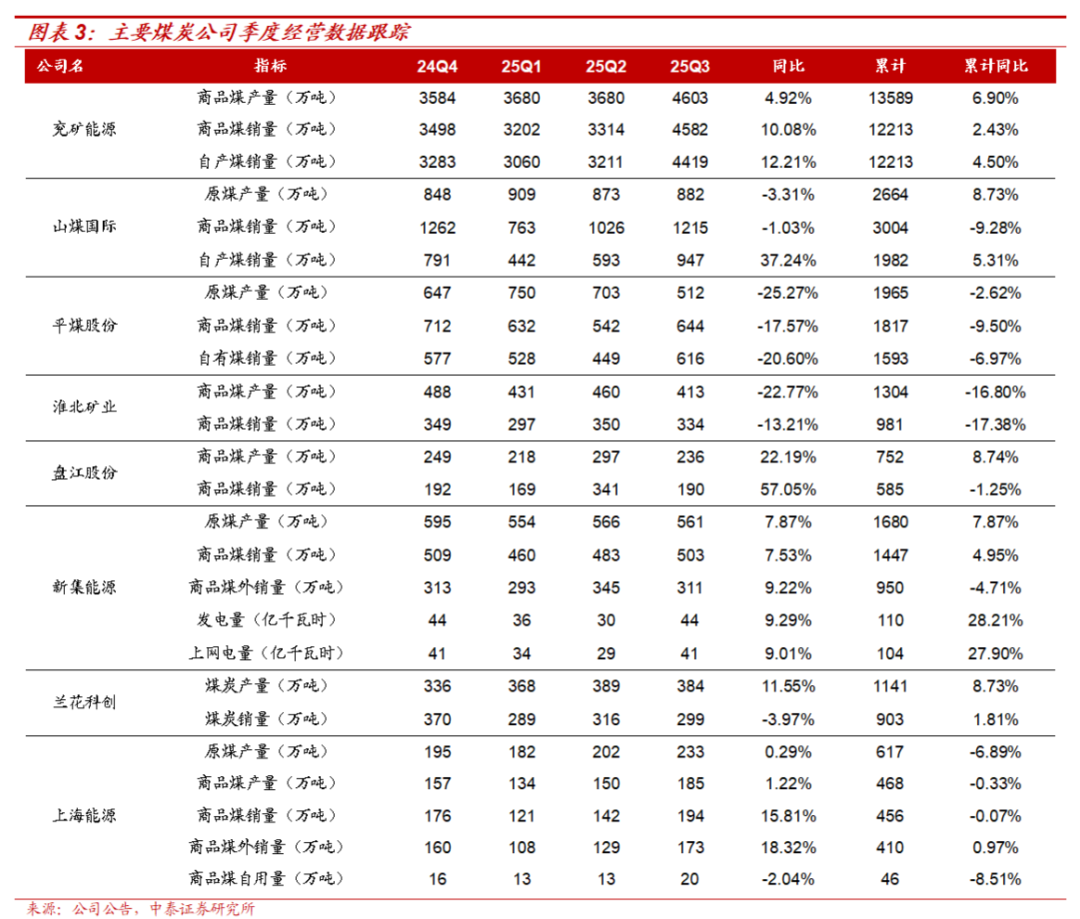

本周,产地停产煤矿数量增加,叠加印尼煤供给端扰动,贸易商挺价心态坚挺,港口煤价稳中略偏强运行。展望2月中下旬,随着春节的临近,煤炭市场预计将维持供需双弱的格局,但考虑印尼煤炭供给收缩预期加强,全球煤炭价格有望上行,国内煤炭价格或稳中趋强。供给端:印尼煤炭出口暂停,供给收缩预期强化。1)受印尼政府提出的煤矿减产计划,扰动煤炭出口。印尼煤矿最新审批通过的RKAB配额大幅降低:根据我的钢铁煤焦咨询报道,近期印尼煤炭RKAB首次审批结果表明38家煤矿向印尼能源与矿产部(ESDM)提交计划总量约4.77亿吨,仅审批通过3.41亿吨,通过率为71.49%;此外,另4家煤矿申报的0.87亿吨仍在审批。此前,印尼能源与矿产资源部部长在1月8日表示,预计2026年印尼政府将批准煤炭生产额度约6亿吨,较2025年煤炭产量目标下降约18.89%。受减产计划影响,印尼矿方暂停煤炭出口:根据煤炭资源网报道,印尼行业官员2月3日表示,由于印尼政府提出大幅减产计划,该国矿商已暂停现货煤炭出口。印尼1月向主要矿商下达的生产额度较2025年水平降低40%至70%。2)国内煤炭供应短期偏紧。临近春节,国家及地方政府相关部门高度重视安全生产问题,煤矿生产活动也将更加谨慎。此外,目前产地部分民营煤矿已停产售库存,腊月十八之后,放假停产的民营煤矿数量将进一步增多,预计短期内产地煤炭供应将继续收缩。需求端:寒潮天气短期支撑日耗,工业用电需求预计将回落。6-7日,南方大部地区气温将下降6~10℃,江南东部的部分地区降温可达12℃以上。2月8日凌晨最低温度0℃线将南压到福建北部至湖南北部一带。9-11日,蒙古中东部、华北北部、东北地区等地将出现6~8℃降温,局地降温幅度接近10℃。短期寒潮天气持续,预计电厂日耗有望维持高位运行。但是,随着春节临近,下游停工放假工厂规模将逐步扩大,工业用电需求将随之下降,预计终端采购市场煤的积极性将较低。库存端:北港煤炭库存或维持低位水平。近期,受部分港口出现短时封航影响,北港库存去化速度下降,但仍低于2025年同期水平。截至2月6日,环渤海港煤炭库存量为2463.40万吨,周环比下降0.09%,年同比下降7.38%。后期来看,由于临近春节,多数贸易商将进入休假模式,北港煤炭调入量或呈现下降态势。随着封航结束,北港调出量会有所恢复,预计春节前北港库存或维持低位水平。投资思路:煤价有望上行,关注弹性标的。本周动力煤板块受印尼煤炭供给端扰动影响表现较强。展望后市,我们仍然看好煤炭股投资机会:一方面,煤炭板块机构持仓徘徊在低位,筹码结构健康,交易并不拥挤;另一方面,预核增产能退出预期有望落地,叠加印尼煤炭供给收缩预期加强,全球煤炭供需或再平衡,后市煤价震荡偏强运行。因此,交易面与基本面共振,看好煤炭板块投资机会,把握三条主线。1)基于中长期资金持续入市,煤炭“高股息、低估值”投资价值进一步凸显,积极配置【中国神华A H】【中煤能源A H】【新集能源】【淮河能源】等红利属性较强的标的;2)基于企业自身产能增长逻辑,叠加盈利弹性较大,重点推荐α与β共振的【兖矿能源A H】【华阳股份】,【山煤国际】【晋控煤业】【陕西煤业】【兰花科创】【广汇能源】有望受益;3)基于煤价见底、盈利改善,重点推荐困境反转的炼焦煤【潞安环能】【平煤股份】【淮北矿业】【山西焦煤】,【上海能源】【神火股份】【永泰能源】【盘江股份】有望受益。供应方面,截至2026年02月06日,462家样本矿山动力煤日均产量528.10万吨,周环比下降0.90%,同比增长8.84%。需求方面,截至2026年02月05日,25省综合日耗煤584.10万吨,相比于上周下降80.70万吨,周环比下降12.14%,同比增长22.63%。港口价格方面,截至2026年02月06日,京唐港动力末煤(Q5500)山西产平仓价700元/吨,相比于上周上涨2元/吨,周环比增长0.29%,相比于去年同期下跌47元/吨,年同比下降6.29%。

焦煤及焦炭方面,京唐港主焦煤价格周环比下跌140元/吨

供应方面,截至2026年02月06日,523家样本煤矿精煤日产量和314家样本洗煤厂精煤日产量分别为75.45万吨和26.31万吨,周环比分别为-2.10%和-1.72%,同比分别 4.20%和 27.66%。需求方面,截至2026年02月06日,247家钢企铁水日产为228.6万吨,周环比 0.26%,同比 0.26%。产地价格方面,截至2026年02月06日,柳林高硫/低硫主焦价格指数(含税)分别为1260和1550元/吨,相比于上周分别持平和下跌80元/吨,周环比分别持平和-4.91%,相比于去年同期分别上涨80元/吨和上涨210元/吨,年同比分别 6.78%和 15.67%。港口价格方面,截至2026年02月06日,京唐港山西产主焦煤库提价(含税)为1660元/吨,相比于上周下跌140元/吨,周环比-7.78%,相比于去年同期增长200元/吨,年同比增长13.70%。

政策限价风险;煤炭进口放量;宏观经济大幅失速下滑;第三方数据存在因数据获取方式、处理方法等因素导致的可信性风险;研报使用信息更新不及时风险。

VIP复盘网

VIP复盘网