01

地产链预期改善,哪些公司值得重点关注?

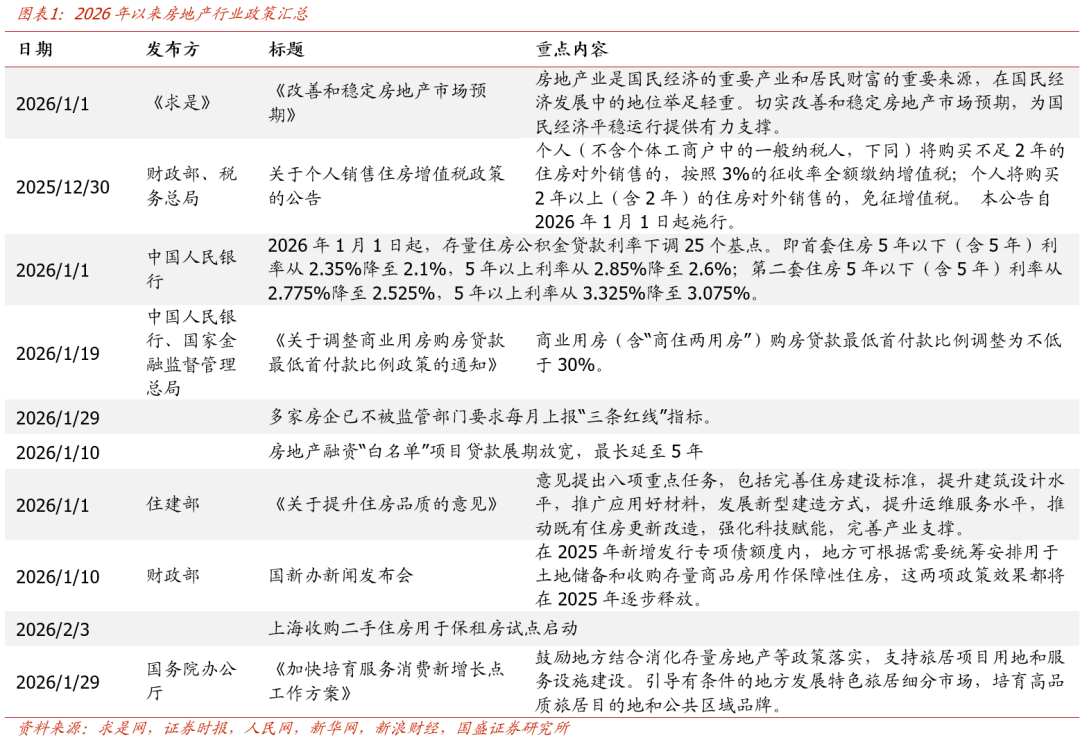

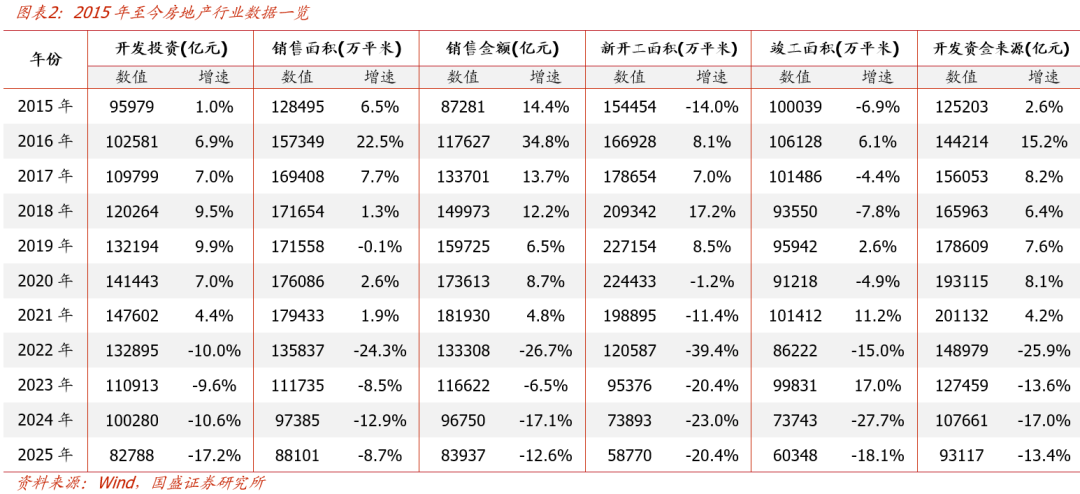

地产销售及价格数据存改善信号,行业基本面有望趋于筑底。价格上看,根据中指研究院数据,2026年1月中国100个城市新建住宅平均价格为每平方米17114元,环比上涨0.18%,同比上涨2.52%,新房销售价格边际改善。成交量上看,据克而瑞数据,重点监测的13个城市2026年1月二手房成交面积约810万平方米,环比上升16%,同比上涨33%,相比上年月均水平增长18%。2025年我国房地产开发投资、商品房销售面积、商品房销售金额、新开工面积、竣工面积、房地产开发资金来源等核心指标均持续深度调整,上述指标规模已分别较各自峰值下滑44%/51%/54%/74%/43%/54%,绝对值已降至历史低位。在政策托底背景下,预计基本面指标后续降幅有望收窄,行业将呈现逐步筑底。

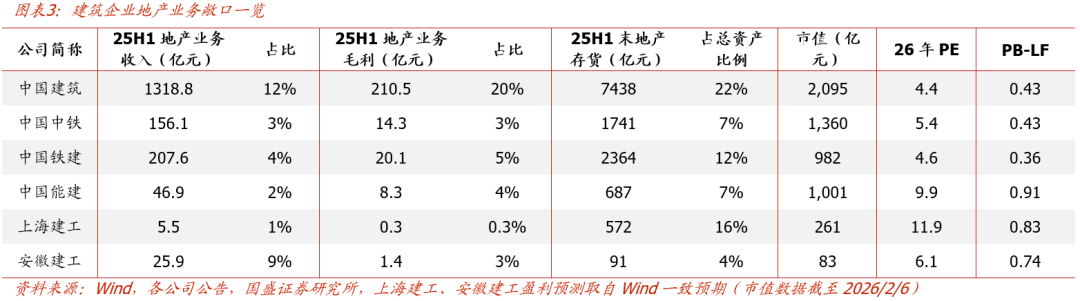

部分建筑龙头的地产开发业务占比高,有望直接受益地产销售改善,驱动盈利与估值修复。其中中国建筑2025H1地产业务收入占比12%,毛利占比20%,地产存货占总资产的22%,地产业务占比最高,目前地产存货减值风险是压制估值的核心因素之一,若地产板块企稳回升,则业绩与估值修复弹性较大。从地产存货角度看,除中国建筑外,中国铁建、中国中铁、中国能建、上海建工在手规模也较大,后续若销售出现持续性改善,亦有望贡献较大业绩与估值弹性。

建筑地产链龙头剩者为王,预期改善有望带动估值修复。对于地产链的设计、房建、装饰、检测等企业而言,政策发力有望持续改善地产销售预期,后续有望进一步传导至新开工及投资端,新签订单量有望企稳,同时也有助于改善业主现金流,加快应收款的回收。经历过多年下行,行业已经大幅出清,地产链“剩者为王”,龙头市占率有望持续提升。此前地产链标的普遍跌幅深,估值处于历史极低区间,市场预期的改善也有望驱动估值修复。

02

投资建议

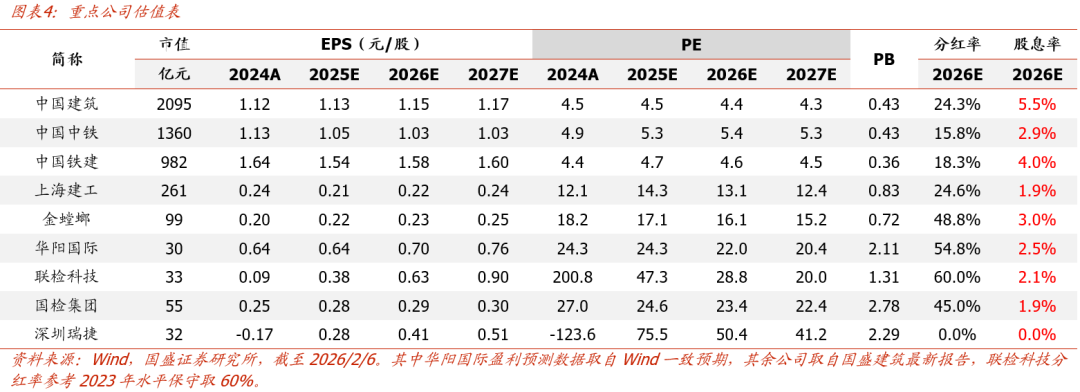

2026年以来地产行业持续迎积极政策催化,且1月地产成交量价数据存回升信号,后续行业基本面有望筑底企稳。建筑地产链龙头剩者为王,市占率有望持续提升,有望重点受益地产行业预期改善,重点推荐和关注央国企地产链龙头中国建筑(26PE 4.4X,26E股息率5.5%),中国铁建(26PE 4.6X,26E股息率4.0%),上海建工(26PE 13X);装饰龙头金螳螂(26PE 16X),亚厦股份;房建设计龙头华阳国际(26PE 22X);检验检测龙头联检科技(26PE 29X),国检集团(26PE 23X),深圳瑞捷等。

03

风险提示

地产政策落地不及预期,地产投资及销售量价改善不及预期,行业资金收紧,坏账风险等。

VIP复盘网

VIP复盘网