投资要点

事件催化:RKAB新政扰动印尼煤炭生产及出口。

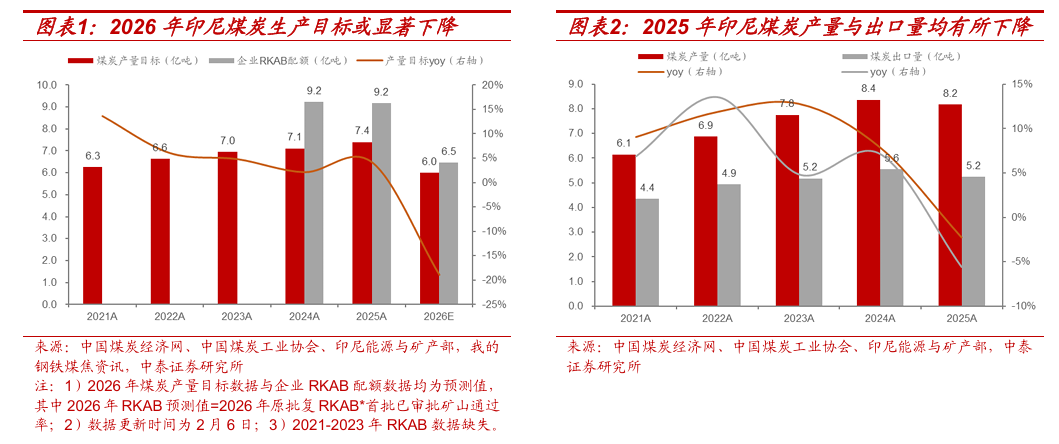

重审RKAB配额,2026年印尼煤炭生产规模或下滑:根据印尼媒体Petromindo报道,印尼ESDM部长1月8日表示印尼能源与矿产部正在重审2026年RKAB配额,并且预计2026年煤炭生产规模将被设定为6亿吨左右,较2025年显著下降(2025年7.4亿吨),印尼煤矿企业或出现大面积减产。此外,DMO(国内市场义务)将根据需要进行调整,以确保在允许煤炭出口前印尼当地的需求得到充分满足。

2026年RKAB首批额度大幅减少。2026年RKAB首次审批结果:大幅削减,个别放行。根据Mysteel煤焦资讯报道,印尼煤炭RKAB首次审批结果表明38家煤矿向印尼能源与矿产部(ESDM)提交计划总量约4.77亿吨,仅审批通过3.41亿吨,通过率为71.49%;此外,另4家煤矿申报的0.87亿吨仍在审批。具体来看:已审批通过的3.41亿吨中,7家煤矿审批额度与提交额度一致,约2.22亿吨;31家煤矿审批额度减量,提交计划总量为2.55亿吨,实际审批1.19亿吨,通过率仅46.67%。根据中国煤炭经济网信息,2024年印尼矿产和煤炭代理总干事指出,全国587家煤炭企业获批的RKAB煤炭生产计划配额2024年为9.22亿吨,2025年为9.17亿吨,2026年为9.03亿吨。如果依据2026年首批审核通过率测算,全年RKAB获批额度或下滑到6.5亿吨,同比下降29.62%。

印尼现货煤炭出口受到冲击:根据煤炭资源网报道,印尼行业官员2月3日表示,由于印尼政府提出大幅减产计划,该国矿商已暂停现货煤炭出口。印尼1月向主要矿商下达的生产额度较2025年水平降低40%至70%。

RKAB新政:控量保价,意在财政。

RKAB:印尼矿方采矿业务的核心法规文件。RKAB是一份必须由矿产或煤炭采矿企业编制并提交给印尼能源与矿产资源部批准的文件。该文件通常详细说明了企业采矿相关业务的经营、技术及环境方面的信息与计划。若未获得批准的RKAB,从事采矿相关业务即属于违法行为。

从一年一审到三年一审:为了创造更好的投资环境使企业能够制定长期的运营计划和预算,2023年9月,印尼能源资源部调整了矿产RKAB规定,将生产活动的RKAB由一年一审批更改为三年一审批。并且,对于生产活动阶段的RKAB,审批提交的时间不迟于生产运营阶段的IUP/IUPK签发后的30日。

再从三年一审到一年一审:为应对矿产品供应过剩和价格波动问题并加强对原材料矿产的控制,2025年10月,印尼能源与矿产资源部发布《2025年第17号部长条例》,对矿产RKAB规则进行了调整:将此前生产活动阶段的三年一审批重新调整为一年一审批,所有采矿许可证持有人,均需每年提交一份RKAB,该规则自2026年起生效。对于RKAB的提交时间,常规年度提交窗口为每年11月1日至11月15日;若IUP/IUPK新发或续期,需在签发后30日内提交;若IUP/IUPK于11月15日后签发,则需在当年完成提交,且所有申请均需通过官方的RKAB在线信息系统完成提交。RKAB的审核方面,部长或省长需在5个工作日内完成初审(同意或要求补正),企业需在2个工作日内完成补正,最多可补正三次;同时,IUP/IUPK企业(含合同/协议延续项目)每年仅可提交一次RKAB修订申请,须在提交第二季度定期报告后或最迟于当年7月31日前提出。

2026年3月和7月或为RKAB重要观察时点。2026年2月6日,印尼媒体Petromindo报道印尼能源与矿产部表示,目标在3月底前完成2026年RKAB的审批工作。此外,根据RKAB新规,企业每年可以在第二季度定期报告后与当年7月31日前提交一次RKAB修订申请。因此,2026年3月和7月将分别决定今年印尼煤炭产量的初始约束强度及年内是否存在边际放松的空间。

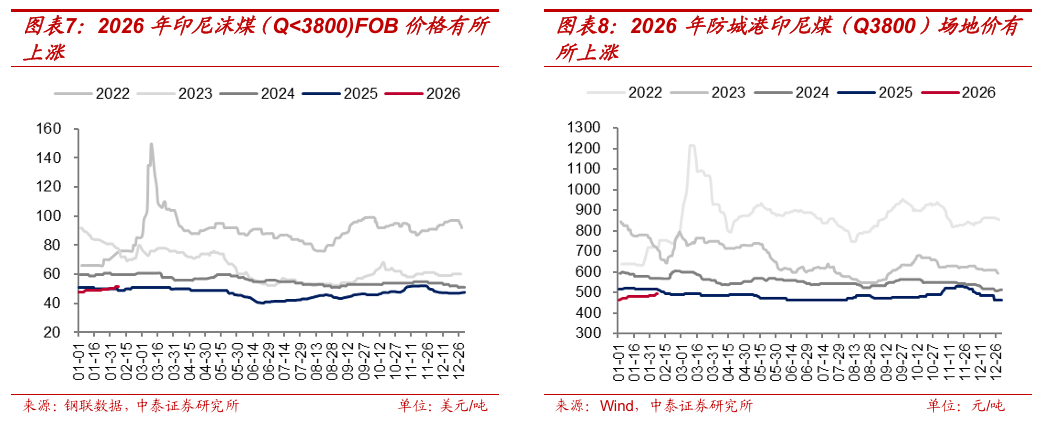

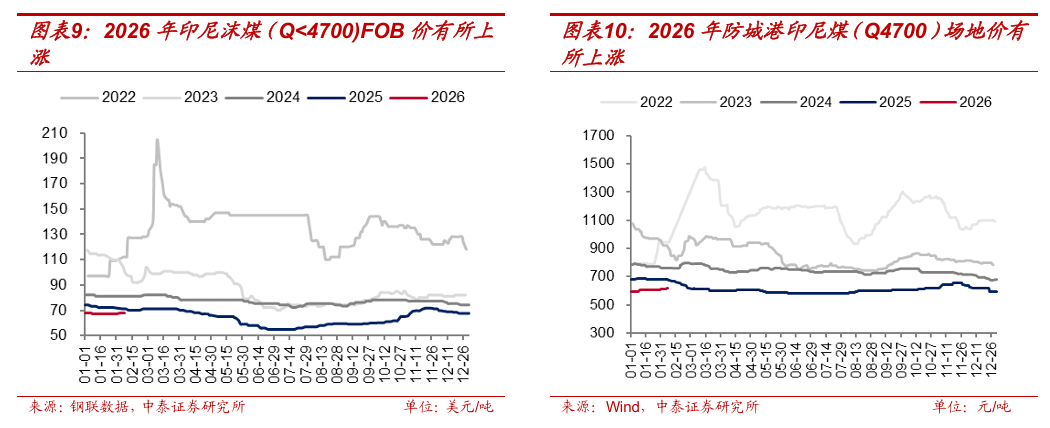

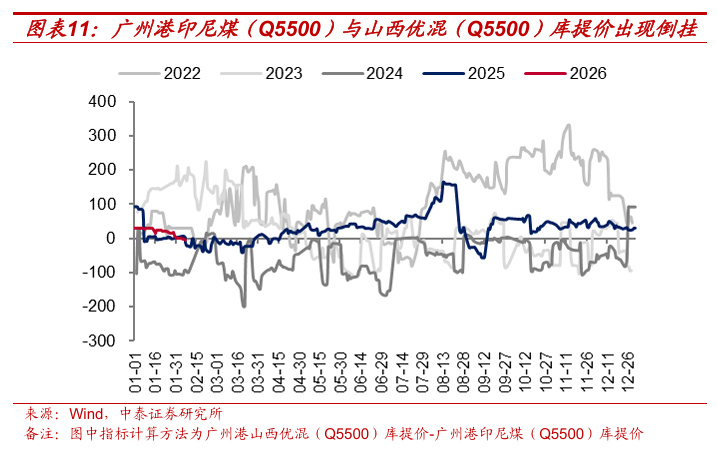

减产政策或指向财政增收。印尼政府拟征收煤炭出口税以扩充财政收入。2025年12月上旬,印尼财政部长普尔巴亚·尤迪·萨德瓦确认从2026年1月1日起征收煤炭出口关税。12月31日,萨德瓦透露,拟议提案将采用分级制实施关税,税率分别为5%、8%和11%,最终税收将取决于煤炭价格水平。但由于实施机制尚未最终确定而推迟。2026年1月30日,据Mysteel报道,萨德瓦表示煤炭出口税的法律框架(含相关立法程序及最终关税结构)仍在敲定中,并且拟议的煤炭出口税税率设定为5%至8%的区间,较此前提出的5%至11%税率方案有所收窄。我们认为,印尼政府推进煤炭出口税并同步压降RKAB生产额度,其核心政策意图或为在优先保障其国内能源安全的基础上,通过主动收缩煤炭供给以抬升煤价,进而提升国家财政收入。

印尼煤炭出口规模或将于Q2大幅下滑,从而提振煤价。

基于RKAB新政大幅削减煤矿生产额度的假设,叠加国内DMO需求或维持在2.5亿吨以上高位,印尼可用于出口的煤炭资源将进一步被挤压。极限假设下,考虑3月31日前印尼处于生产阶段的煤矿仍可以按照先前已批准的2026年RKAB进行生产(但总产量不能超过原计划的25%,即9.03亿吨的25%为2.26亿吨),在全年生产规模6.0亿吨假设前提下,我们测算2026年4月起印尼煤炭月均产量或仅为4158万吨,较去年同期减少2653万吨/月。因此,自2026年二季度起,印尼煤炭生产与出口或将面临实质性减量,进而对全球煤炭供给形成约束,从而提振全球煤价。

投资建议:煤价有望上行,推荐弹性标的。

印尼煤供应或进入“短缺常态化”阶段,煤炭全球供需再平衡,动力煤价格有望超预期走强。重点推荐动力煤高弹性标的【兖矿能源】【华阳股份】【晋控煤业】【山煤国际】【广汇能源】,【中国神华】【中煤能源】【陕西煤业】【新集能源】【淮河能源】以及炼焦煤【潞安环能】【淮北矿业】【山西焦煤】【平煤股份】有望受益。

风险提示

国内外煤炭政策不确定性风险、煤炭价格大幅下跌、研报数据测算风险及使用信息数据更新不及时风险。

VIP复盘网

VIP复盘网