多家电商代运营企业,陆续发布2025年度业绩预告。

根据上市企业信息披露惯例,业绩变动幅度较大的公司需提前向市场披露业绩动向。当前已有五家行业代表性企业发布预告,整体反映出电商代运营行业正处于竞争加剧与结构分化的关键阶段。

从已披露的数据来看,行业内部呈现出明显的业绩分化:

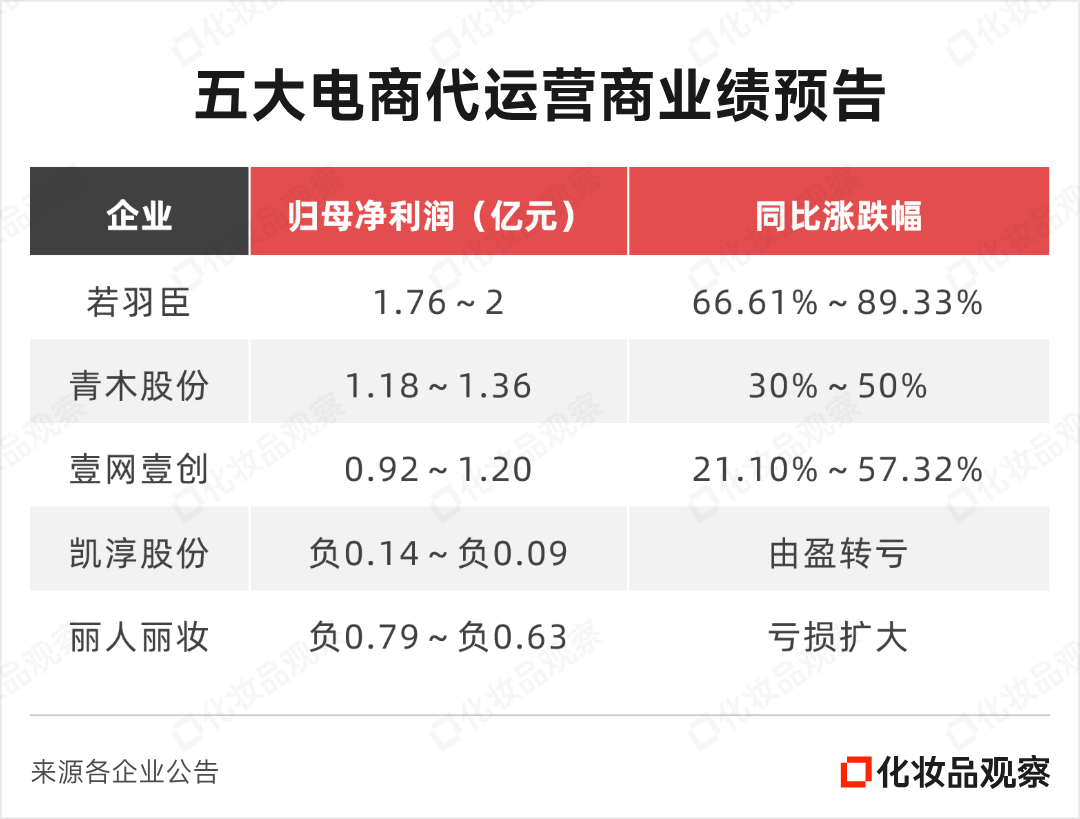

一方面,若羽臣、青木股份、壹网壹创等企业实现利润高增。若羽臣净利润预计同比增长66%至89%,青木股份与壹网壹创也均取得双位数增长。

另一方面,丽人丽妆亏损幅度进一步扩大,凯淳股份则由盈转亏。若以最大亏损额计算,两大企业在过去一年亏损0.93亿元。

这种业绩分化反映电商代运营行业普遍面临的困境:在流量成本高企、平台规则多变、品牌方追求品效合一的压力下,传统“流量打法”逐渐失效,服务能力分化加剧。

在当前市场中,能否保持精细化运营能力与品牌共生价值,将是电商代运营企业的生存关键。

转型路上,有盈有亏

分析上述五家企业2025年业绩预告可见,其均处于业务转型过程中,但转型成效已呈现分化:部分企业通过新模式实现盈利增长,另有企业则仍在投入期,尚未形成稳定的利润贡献。

以打造自有品牌为例。若羽臣在公告中表示,其自有品牌业务收入高速增长,绽家在保持多款单品在细分领域的领先优势基础上推出战略单品香氛洗衣液,上市后实现销售爆发;斐萃在产品端、渠道端持续发力,推动收入高速增长。

与之相对,丽人丽妆在公告中表示,2025年亏损扩大的主要原因,系公司自有品牌处于产品创新及经营推广期,研发及营销推广持续投入,未产生相应的经济效益,自有品牌店铺经营亏损所致。

在AI技术应用方面,企业之间的进展也有所不同。壹网壹创在2025年推进“技术提升生产力”战略,通过引入AI agent提高运营效率,并与阿里等平台开展技术共创,拓展垂直场景应用,同时持续优化轻资产运营模式,进一步改善了业务结构。

而凯淳股份则仍处于AI投入阶段。公司虽主动推进“AI 电商”融合转型,在智评解析、AI客服、舆情管理及数字化平台等多个层面加强研发与探索,但这些战略性投入短期内对利润带来压力,导致净利润同比承压。

分水岭始于2022年

美妆TP商们如何走向了迥异的发展道路?回顾它们的成长历程,或许能看得更加分明。

2014年至2021年间,美妆TP行业大致经历了两个快速发展阶段:

第一阶段(约2014-2018年):代运营市场高速增长

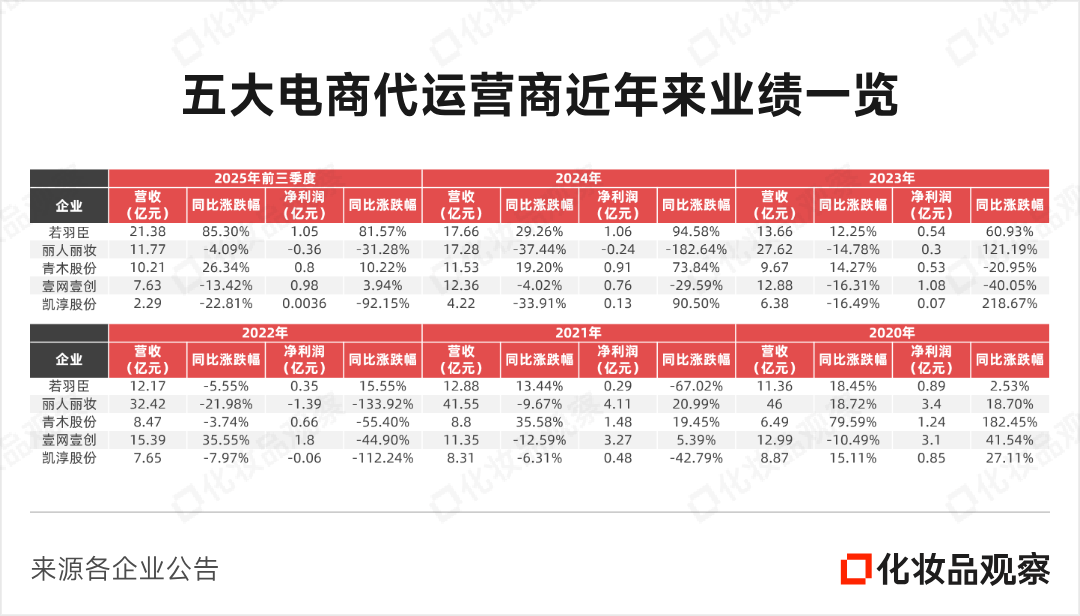

从2014年起,国内品牌电商代运营市场呈高速增长之势。2018年,这一市场规模达1613亿元,同比增长45.7%,领先电商大盘增长。

同期,以百雀羚为代表的国货头部品牌积极布局线上,兰蔻、兰芝等国际品牌也相继入驻天猫平台。深度合作百雀羚的壹网壹创,营收从2014年的2398万元跃升至2018年的10.13亿元,增长超40倍;而承接多家国际品牌的丽人丽妆,同期营收也从7.16亿元跃升至36.15亿元。

第二阶段(2019-2021年):美妆TP成为主角并集中上市

期间,美妆类目逐渐成为电商代运营的核心,超过50%的美妆品牌选择电商代运营服务,行业迎来业绩与资本双爆发。

丽人丽妆于2020年营收达到历史最高的46亿元;壹网壹创2020-2021年净利润连续超3亿元;青木股份同期净利润亦突破亿元。

资本市场上,壹网壹创于2019年率先上市,随后丽人丽妆、若羽臣在2020年登陆资本市场,凯淳股份等亦于2021年完成上市。行业市值被不断推高。

业绩分化期:始于2022年

这一年,成为美妆代运营行业的转折点,也是行业最阵痛的一年——上述五家企业中,有四家利润显著下滑或由盈转亏。丽人丽妆与凯淳股份同比转为亏损,壹网壹创和青木股份净利润跌幅超过40%。

此后,企业走势进一步分化:

一类呈现触底回升态势。例如,青木股份在2023年短暂回调后,2024年至2025年连续两年恢复增长;壹网壹创在经历2023年至2024年的持续下滑后,于2025年业绩回暖。

另一类则在短暂修复后再度承压。丽人丽妆虽在2023年显著反弹,但2024年至2025年连续两年下跌;凯淳股份在2023年至2024年大幅增长后,2025年又由盈转亏。

这一分化背后,与电商行业的深刻变革密不可分。自2021年起,抖音美妆快速崛起,抢占近17%的线上美妆市场份额。到2024年,抖音美妆规模已突破2400亿元,2025年更超过2700亿元,成为推动美妆电商增长的主要引擎。

与此同时,以往高度依赖天猫等平台的TP商,面临多平台转型的迫切压力。此外,越来越多品牌逐步将线上运营收归自营,也在一定程度上挤压了代运营商的市场空间。

变革、求生,

自有品牌成为决胜赛点

从2022年至2025年,代运营商们普遍进入转型加速期。

以丽人丽妆为例,其近年财报显示出自有品牌与新兴渠道的同步推进:

2023年,自有品牌营收同比增长超40%,以抖音为代表的新兴渠道收入占比超15%,抖音小店数量稳步增加。

2024年,自有品牌营收较2023年增长超140%,新兴渠道收入占比进一步提升至18%以上,抖音小店持续扩张。

尽管如此,丽人丽妆仍明确表示,其业务主体依然倚重天猫渠道。类似地,2024年,抖音渠道在青木股份营收中占比10.80%,在若羽臣营收中占22.34%。壹网壹创与凯淳股份虽未公开具体占比,预计其抖音收入贡献亦相对有限。

可以看到,尽管代运营商纷纷布局抖音等新渠道,但传统电商平台仍是其收入主力,新兴渠道的贡献虽增长明显,整体转型仍处于结构过渡阶段。

事实上,DP(抖音电商服务商)市场早在2022年已趋近红海。抖音电商官方数据显示,2020年12月至2022年4月,抖音品牌服务商数量增长491%,其间十亿级DP商批量涌现。

另一方面,品牌方在成熟后往往转向自建运营团队,进一步挤压代运营商的传统服务空间。

“对于这些企业而言,生存空间被压缩,但不代表没有生存空间。”一位资深业内人士指出,出路要么是迈向更精细化的全链路运营服务,巩固专业服务壁垒;要么是坚定发展自有品牌。

当前来看,自有品牌的培育已成为真正的决胜关键。

以若羽臣为例,其旗下品牌绽家2025年1-9月实现营收6.8亿元,同比增长148.6%;“斐萃”同期营收达3.62亿元。据第三方数据,绽家于2025年在主流电商平台GMV突破11.27亿元,同比增长127.78%,意味着若羽臣即将跑出首个10亿级自有品牌,实现从“服务商”到“品牌商”的重要跨越。

代运营商今日的转型,实则是从“依附渠道红利”到“构建自有生态”的生存能力重构。

过去,他们凭借平台运营专长迅速崛起;如今,在渠道碎片化与品牌自营化的双重夹击下,单一服务模式已难以为继。

若羽臣等企业的探索表明,真正可持续的出路,或许不在于在多平台之间疲于奔命,而在于能否孵化出具有用户认同的品牌资产——这既是对代运营商业逻辑的根本重构,也是从“帮别人卖货”走向“为自己代言”的价值蜕变。

未来,行业或将继续分化:一方沉入更垂直、更专业的服务深度,另一方则向品牌价值创造者的角色彻底转身。唯有认清自身基因、走出路径依赖,企业才能在震荡中站稳下一个十年。

VIP复盘网

VIP复盘网