事件:公司于2026年2月2日与广东全象智能科技有限公司、江西协讯智能装备有限公司签署三方框架协议;与广东全象签署购销合同,合同金额4.8亿元。其中,框架协议约定各方在AI服务器及机器人领域发挥各方在各自经营业务领域的资源优势,加强各方在人工智能服务器及机器人技术研发、产品供应、市场推广及解决方案集成等方面的深度合作。

点评:

战略层面——利于深度绑定大客户生态,抢占AI与机器人等赛道先机。本次框架协议交易对手方江西协讯为立讯精密旗下全资孙公司,其业务范围涵盖机器人形态产品类的ODM/JDM/OEM业务,及承接智能仓储类整体解决方案,是全球领先的解决方案提供商;广东全象则是一家以叉式机器人(AGV)的研发与制造为核心的创新型企业。我们认为,此次与广东全象、江西协讯的交易对公司战略层面具有两大重要意义:1、形成“技术研发 产品供应 市场推广”的闭环,有望加速AI服务器及机器人产品的迭代与落地。2、通过框架协议绑定上下游合作伙伴,有助于构建行业生态优势,增强产业链话语权,同时公司与江西协讯合作意味着已正式进入立讯精密的供应链体系,未来有望将合作扩展到公司其他产品,实现生态深度绑定,继续提高成长上限。

市场与业务层面——收入结构优化,切入高增长赛道。短期来看,公司与与广东全象签署的购销合同金额为4.8亿元,约占公司2024年主营业务收入的59.68%,且该订单预计在26年末全部交付,这将直接为公司贡献业绩增量,且此次合作也说明其技术能力和产品已获得市场认可;长期看,公司通过江西协讯与立讯精密体系建立实质性联结,得以切入AI服务器硬件供应、机器人等前景广阔的市场。其不仅能带来订单增长,也为公司现有的服务器液冷等散热技术打开新成长空间。

液冷打开成长曲线,后续动能充足。公司持续聚焦液冷板模组及散热解决方案,其液冷产品聚焦网通与服务器领域,国内已与中兴通讯、服务器领域头部厂商达成合作;国外已获取北美及台系客户送样资格和合作机会,如目前公司已拥有Meta、Amazon供应商代码,供应产品如VC以及液冷模组等。公司已将液冷业务确立为战略级突破方向,整合全链条资源推进市场拓展,主动对接各行业头部资源,积极谋求与更多大客户的战略合作,实现业务规模与经营效益的跨越式双升。我们认为,未来公司有望以其在消费电子领域的客户资源与液冷技术的前瞻性布局为支点,进一步扩充液冷市场份额,充分受益于液冷放量。

投资建议

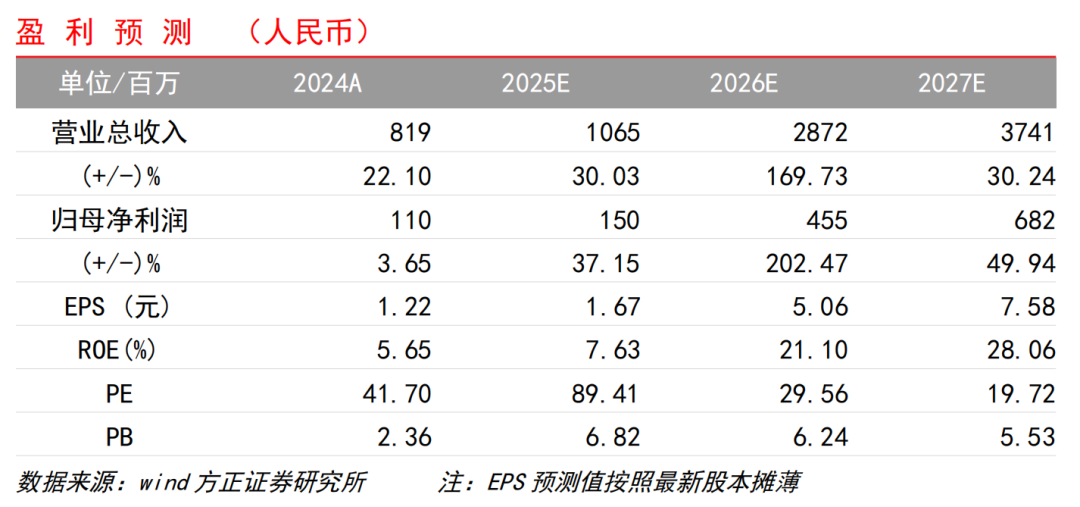

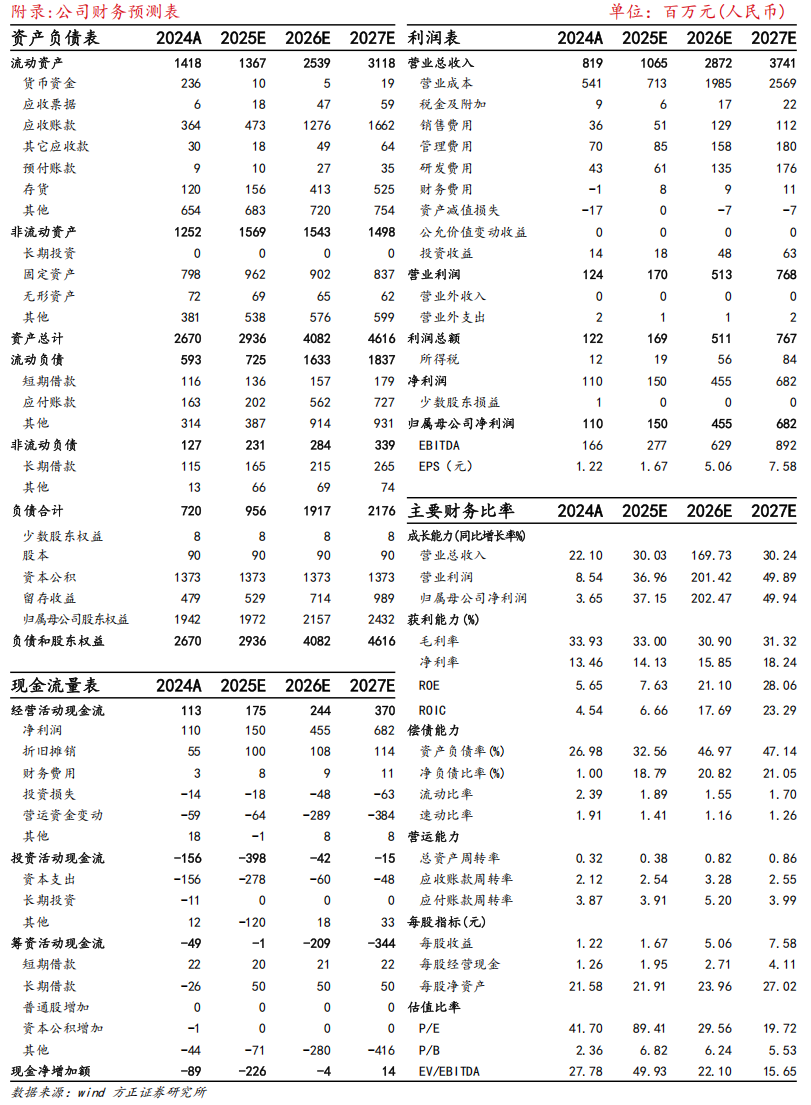

公司作为消费电子结构件龙头,在稳固主业的同时积极扩展AI、机器人、散热等业务。短期看,4.8亿元合同提供业绩确定性;长期看,生态合作若能高效执行,有望打开新增长曲线。同时基于液冷、AI、机器人业务行业层面和公司层面的变化,我们上调公司盈利预测。预计公司2025-2027年分别实现营业收入10.65、28.72、37.41亿元,同比分别增长30.0%、169.7%、30.2%,2025-2027年分别实现归母净利润1.50、4.55、6.82亿元,维持“强烈推荐”评级。

风险提示

下游需求不及预期;协议执行不及预期;行业竞争加剧风险。

VIP复盘网

VIP复盘网