再来看一家发布了2025年业绩快报的半导体上市公司的财报,深圳英集芯科技股份有限公司(股票简称:英集芯)成立于2014年,2022年4月在上交所科创板上市,是一家专注于高性能、高品质数模混合集成电路芯片研发和销售的IC设计公司。

英集芯主营业务范围包括电源管理芯片、快充协议芯片、数据传输处理芯片、无线信号处理芯片和智能音视频芯片,研发成果广泛应用于手机、笔记本电脑、平板电脑、电视、VR、数码相机、人工智能硬件系统、移动电源、快充电源适配器、无线充电器、消费电子类产品和汽车电子等众多领域。

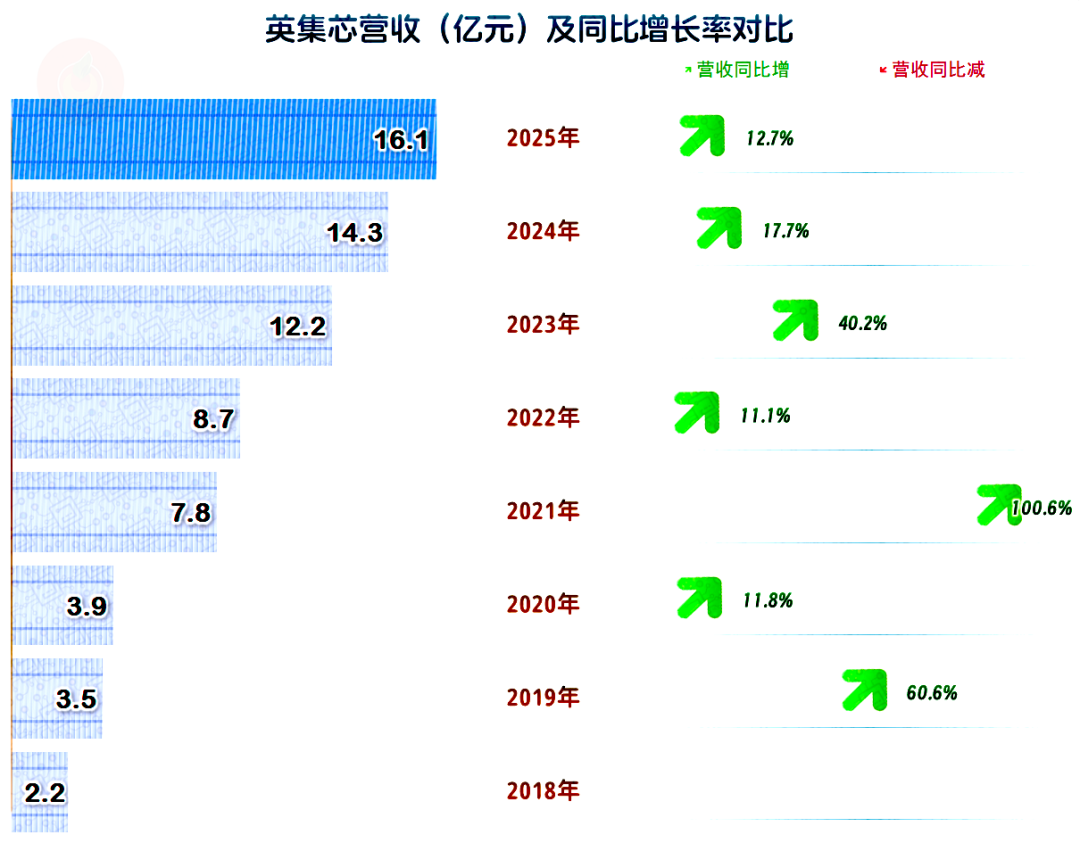

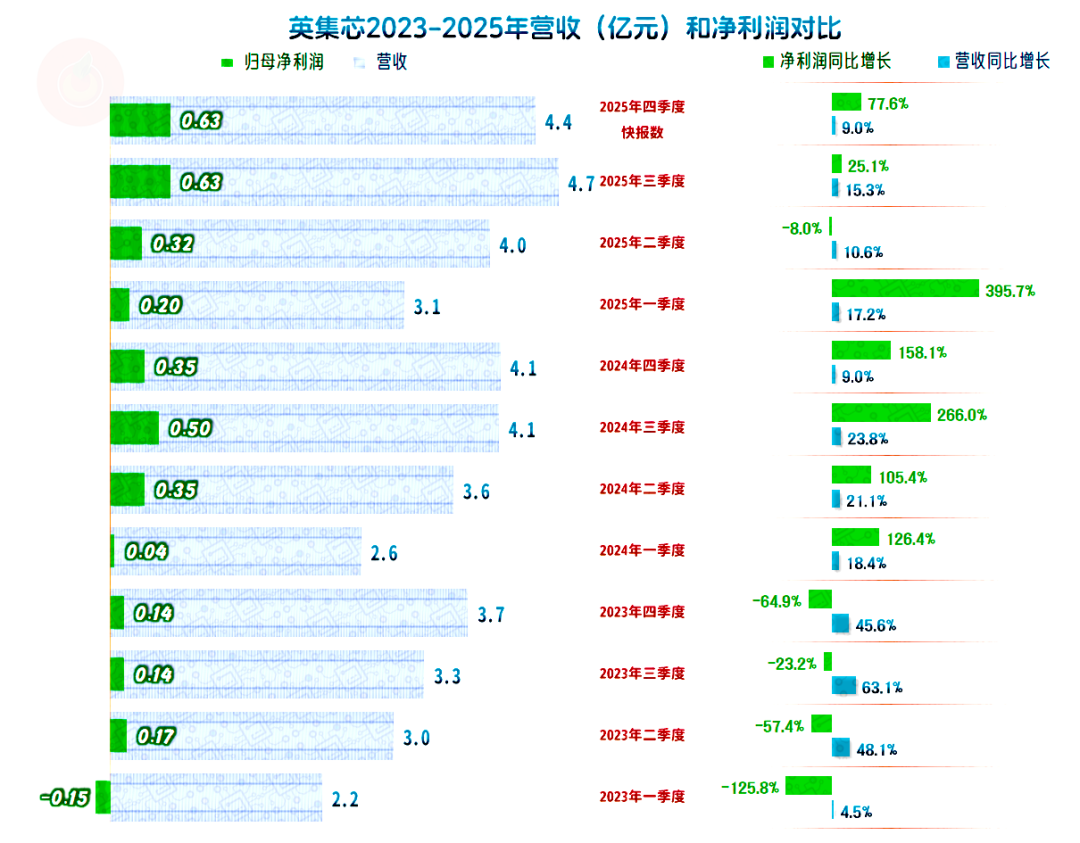

2025年,英集芯的营收同比增长12.7%,这是连续两年减速了。虽然在减速,但一直都是增长状态,七年时间累计增长近7倍,这样的发展速度,还是相当可观的。

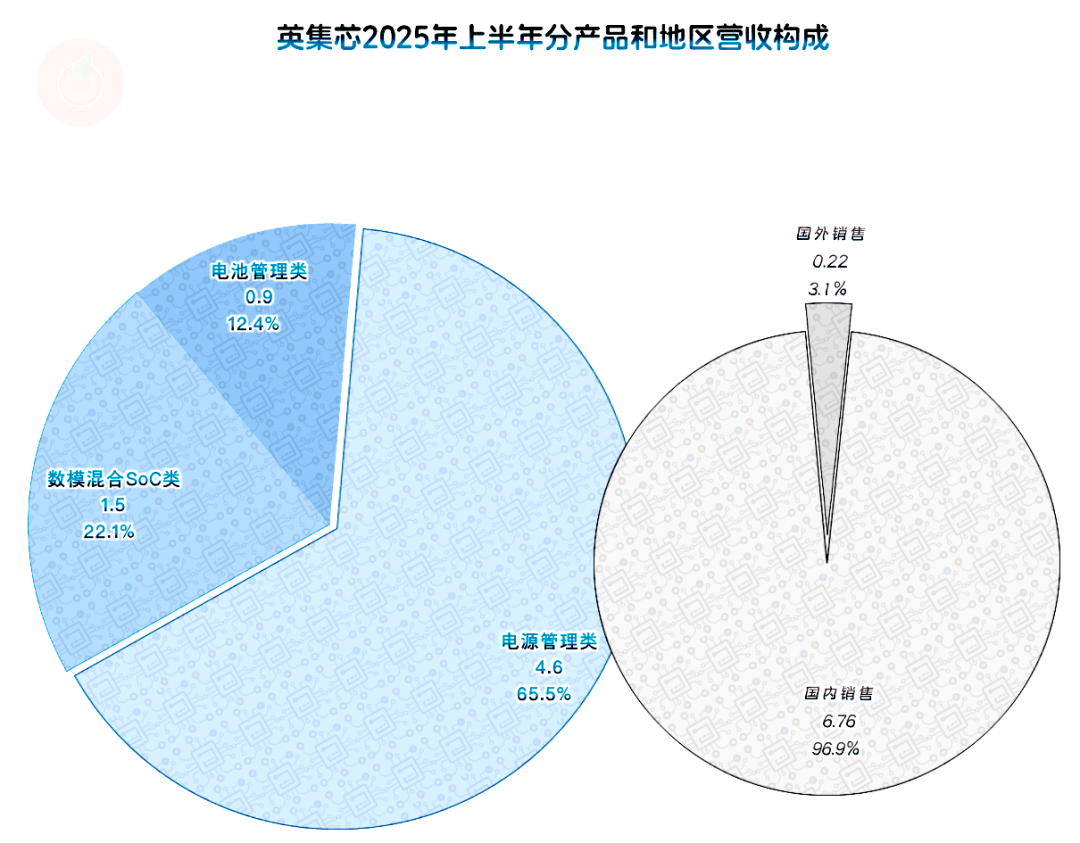

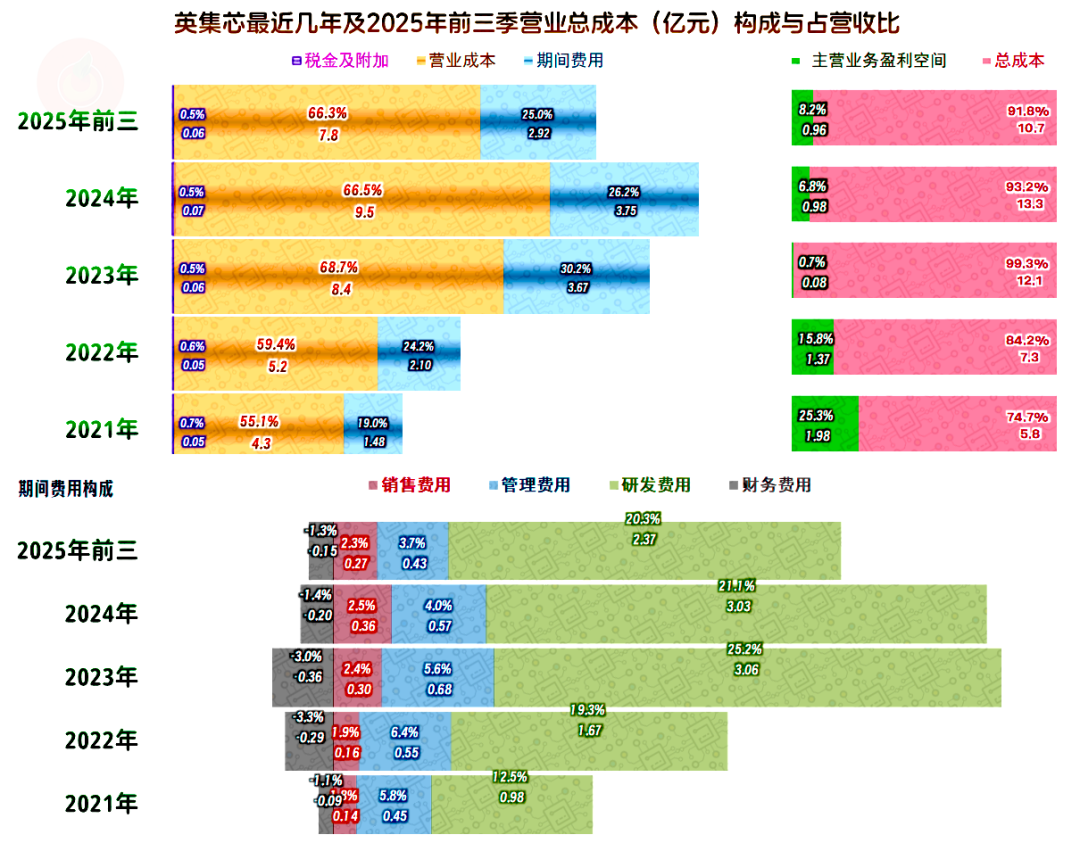

“电源管理类”产品是英集芯占比近2/3的核心业务,“数模混合SoC类”和“电池管理类”是分别占比超两成和一成的重要业务;主要的市场在国内,国外市场的占比仅为3.1%。

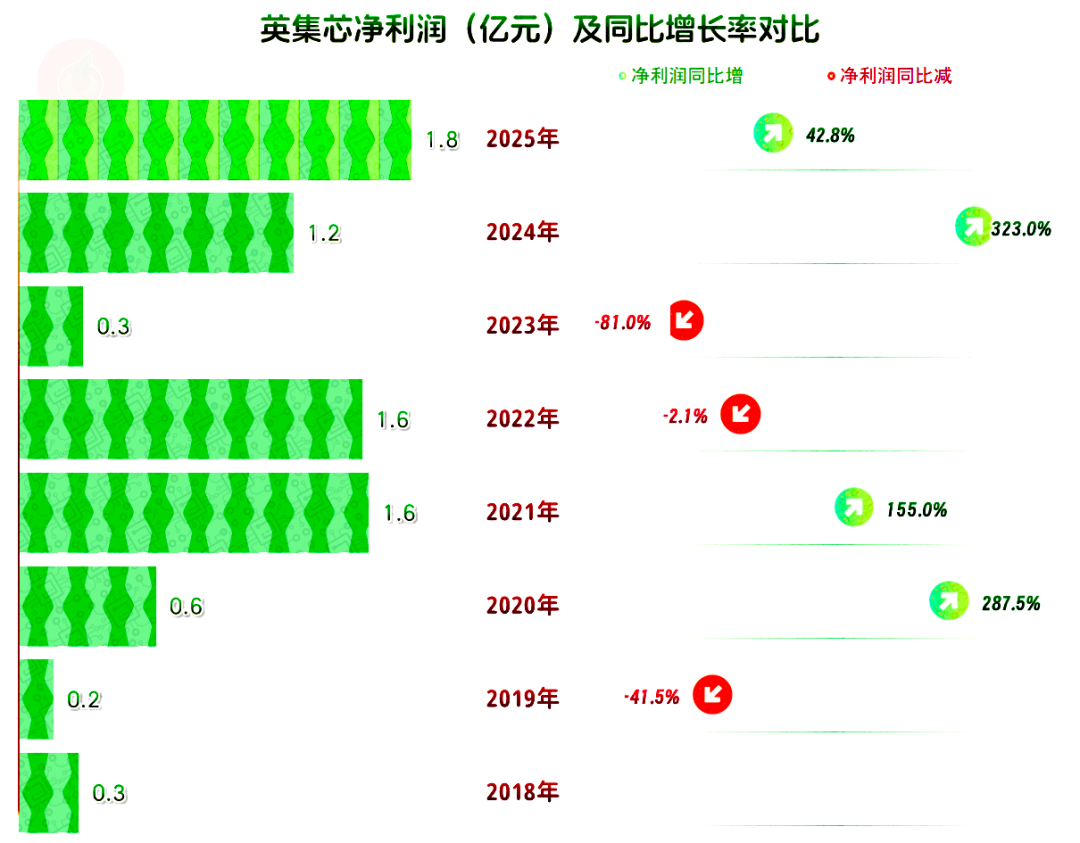

2025年的净利润同比增长42.8%,时隔两年后,再次刷新盈利新高。哪怕是热门行业,哪怕营收一直保持高速增长,在2022年的行业大繁荣后,英集芯还是花了两年时间,才消化了这些影响。

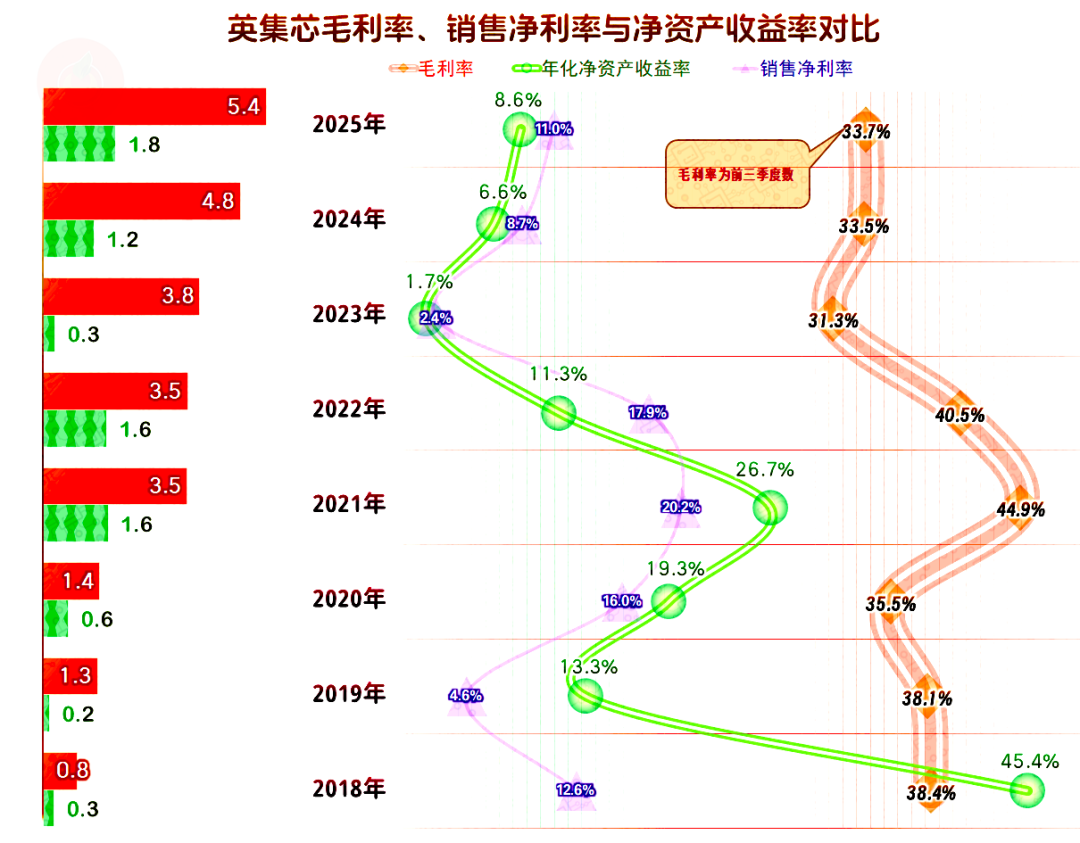

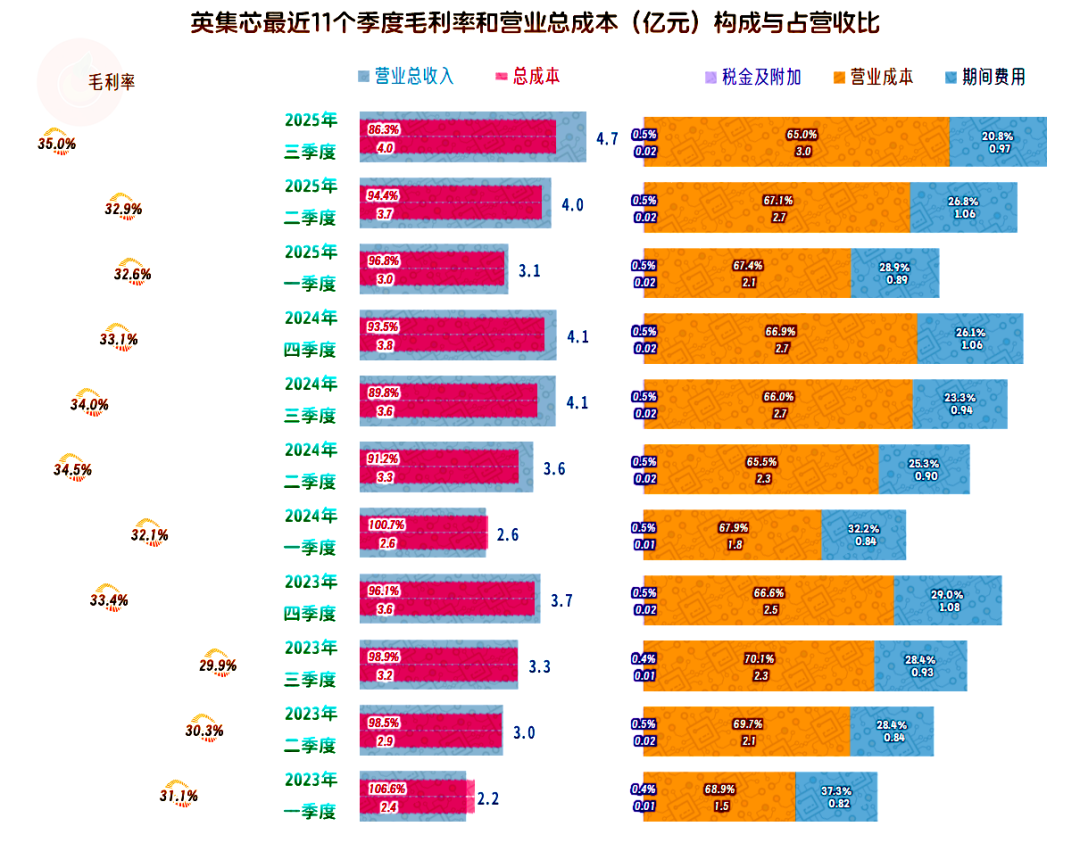

影响净利润的主要原因是毛利率大幅下跌,2021年创下44.9%的峰值后,连续两年下跌,2023年探底,两年累计跌去了13.6个百分点。2024年以来有所反弹,但幅度并不大,主要靠营收增长的规模效应,来消化毛利率不及2021年的影响。

2022年上市前的净资产收益率高于毛利率,也都是较为优秀的水平。上市当年就受到稀释,2023年与销售净利率一起跌至及格水平;最近两年仍不及销售净利率,但能够恢复至优秀水平了。

2021年的主营业务盈利空间高达25.3个百分点,2022年跌去近一半,2023年仅余0.7个百分点。除了毛利率的下跌,还有期间费用支出增长太快,占营收比大幅上升,在双重挤压下,从赚大钱到微利状态,只用了两年。

2024年和2025年前三季度,除了毛利率反弹,还有期间费用开始下降,哪怕此时的营收增长也在减速,期间费用占营收比也在下降,主营业务盈利空间持续反弹。2025年前三季度也才恢复至不到2021年的1/3,但营收规模却大了一倍多,再加上四季度的情况可能更好,净利润才有机会创下新高。

在期间费用中,绝大多数的支出是研发费用,最夸张的2023年超过营收的1/4,最近两年也超过两成。虽然这个比例不太可能持续,但在爬坡阶段,特别是上市融资后,有钱就加大投入,也是合理的安排。而且英集芯并没有资本化的研发投入,全部都计入了期间费用。

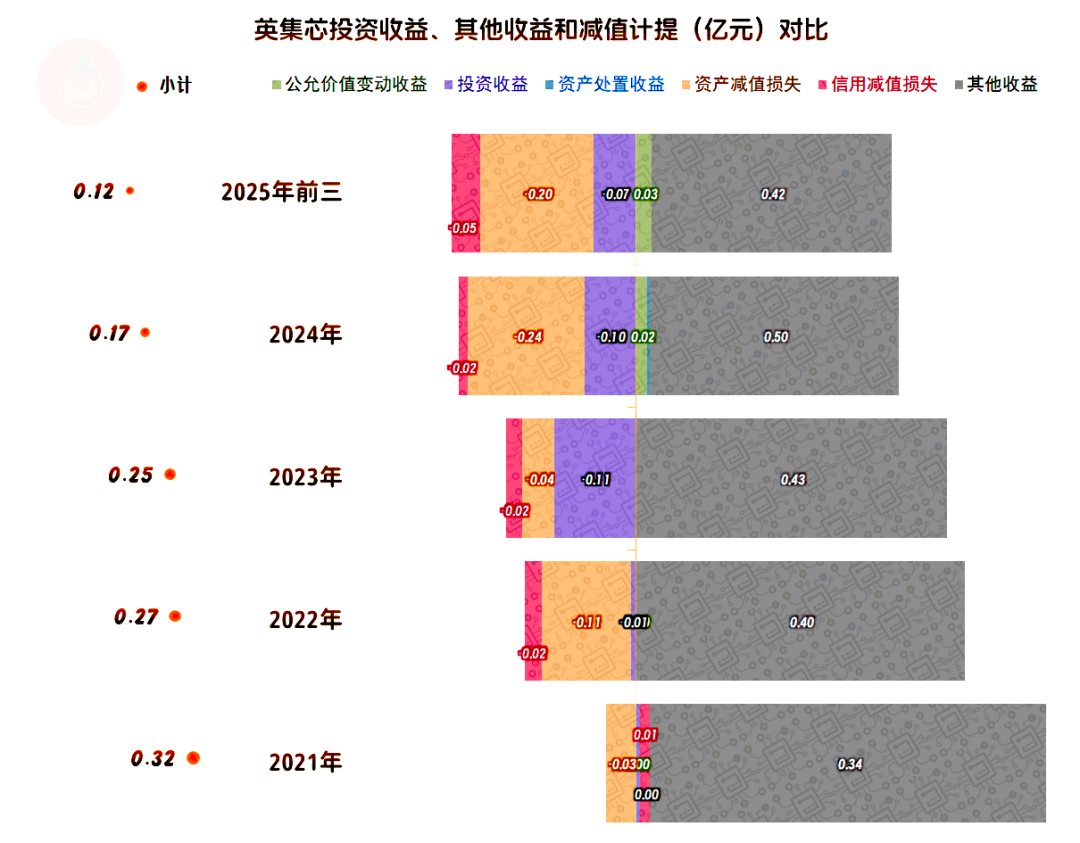

在其他收益方面,每年都是净收益的状态,只是收益有持续下降的趋势。主要的收益项是政府补助,这一行是现在政策重点支持的行业,得点补助也正常。主要的损失项是“资产减值损失”,部分年份也有少量的“信用减值损失”,上市后搞出了一些投资收益方面的损失,主要是“对联营企业和合营企业的投资收益”,由于金额不大,我们就不去细看了。

分季度来看,每个季度的营收都是同比增长状态,增速在波动中有下滑的趋势,可以说,增长正在因为基数的变大,而阻力不小。

2023年的四个季度,净利润都在暴跌,甚至在一季度还出现过亏损的情况;2024年以来的形势明显好转,在最近八个季度中,只有2025年二季度出现同比下跌的情况。离现在最近的四季度的表现较好,而且这还不是因为基数低的问题,从此也可以看出来,2025年全年的毛利率和主营业务盈利空间都会比前三季度好上不少。

毛利率在波动中有增长的趋势,暂时不清楚2025年四季度的情况,估计与三季度差不多,而三季度已经是最近11个季度中最高的。除了2023年一季度的主营业务亏损之外,2024年一季度也是如此;2025年的前三个季度都是盈利状态,三季度的盈利空间达到了13.7个百分点,四季度应该与此差不多。

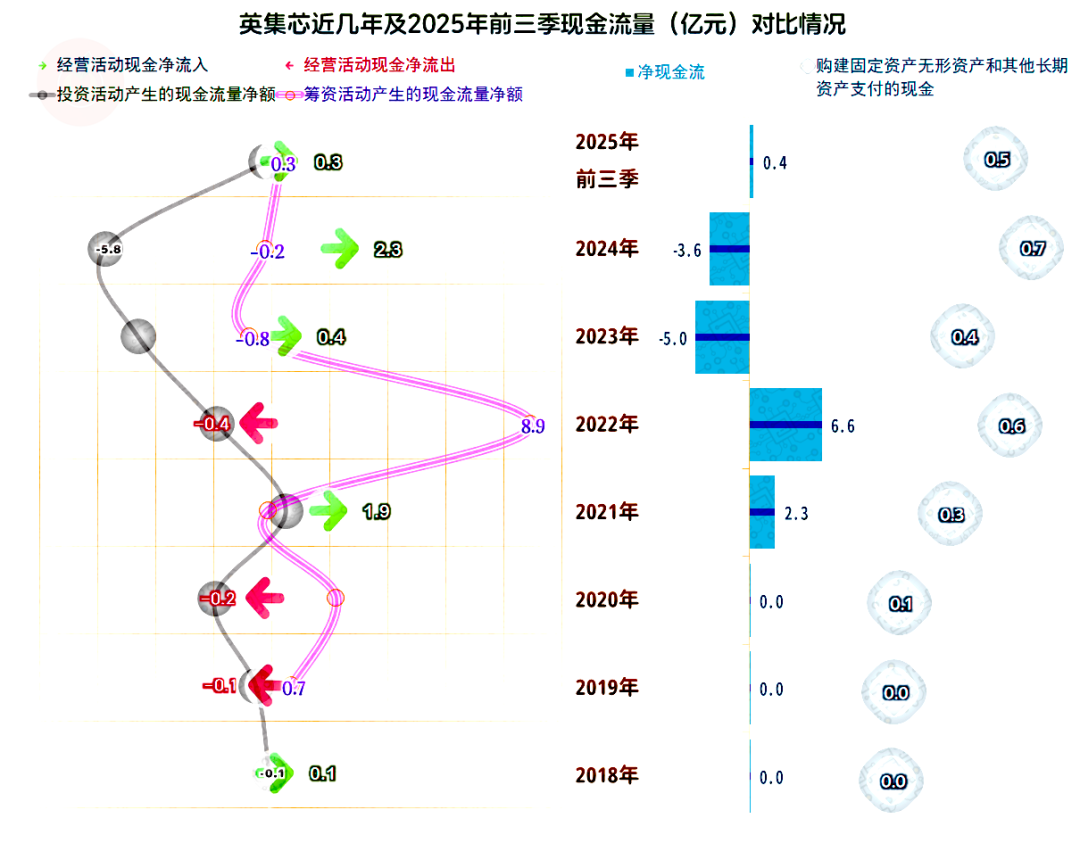

英集芯“经营活动的现金流量净额”波动偏大,上市后都是净流入状态,影响其波动的主要因素是存货和应收账款等增减变化。其上市融资的规模并不算大,但由于不需要太多的固定资产类投入,研发投入都在当年的费用中列支了,这些融资就显得偏大了。

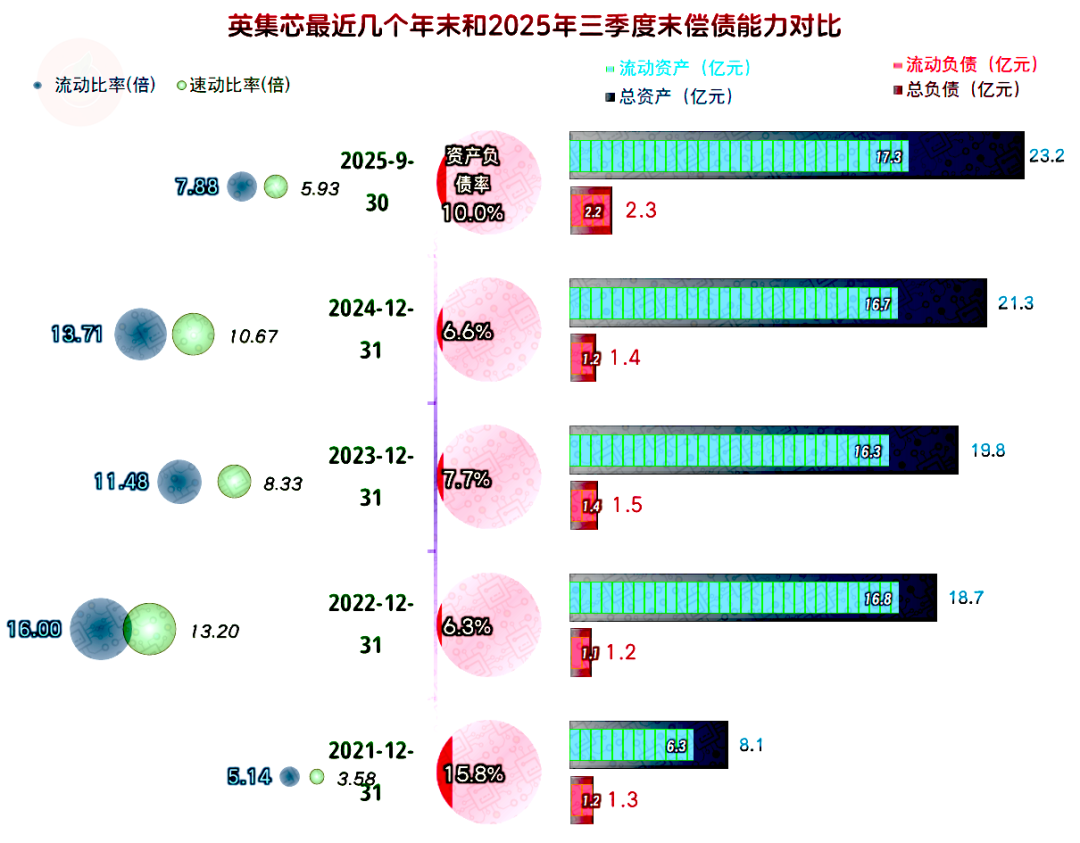

英集芯的长短期偿债能力都是变态级的强,由于现在的净资产收益率并不算差,再加上这一行未来的机会还比较多,手里的高流动资产多一些,问题也不大。

英集芯借着上市的光环效应,把其营收增长的节奏延续至2025年,盈利能力在2023年遭受大跌后,近两年已经逐步恢复至较好的状态。继续坚持研发投入,哪怕遭受短期的挫折,也不会缺少资源。何况其营收规模已经到了离保本点较远的距离,应该是有机会越发展超好的。

VIP复盘网

VIP复盘网