创新药力挽狂澜?

一品红药业可不是什么新兴公司,它2002年就成立了,2017年在深交所挂牌上市,在医药行业摸爬滚打了不少年头。其核心业务主要集中在两大领域。

一个是儿童药领域,产品种类丰富,针对儿童流感、感冒、感染性疾病等常见病症都有相应药品,而且治疗范围覆盖0-14岁儿童全年龄段,涵盖儿童疾病领域70%以上病种,在市场上占据了一定的份额。

第二个是慢性药领域,像治疗痛风、心血管疾病等的药品也有布局,在痛风等细分慢病领域的研发进展还不错。

并且,其正在研发的痛风新药“AR882”备受市场关注。AR882是一品红与美国Arthrosi公司合作研发的1类创新药,用于治疗痛风,其通过抑制尿酸转运蛋白URAT1使尿液尿酸盐排泄正常化,从而降低血清尿酸(sUA)水平,2024年8月AR882获得美国FDA快速通道资格,目前AR882正按计划推进全球Ⅲ期临床试验。

数据显示,AR882不仅优于已有的降尿酸药物,研发进度也已在全球在研痛风创新药中领先,其Ⅲ期入组迅速,全球Ⅲ期临床试验有望2026年上半年完成。

而AR882之所以备受关注,主要因为痛风是一个非常广阔的市场。痛风与嘌呤代谢紊乱和/或尿酸排泄减少所致的高尿酸血症直接相关。

预计2025年全球高尿酸血症患者将达到11.8亿,并将于2030年达到14.2亿;预计2025年中国高尿酸血症患者将达到2.1亿,并将于2030年达到2.4亿。痛风患者基数庞大,但现有痛风治疗药物存在一定的局限性。

当下,治疗痛风的传统药物主要为别嘌醇和非布司他,这两款药物主要通过降尿酸进而达到治疗痛风的效果。不过,资料显示,这两款药物都有一定局限性。

而痛风群体基数又越来越大,市场对于新的痛风药需求十分紧迫,这才让AR882备受关注,最终反而推高了一品红的股价。

营收下滑,股价却“疯涨”?

2024年营收14.5亿元,同比下滑42%,2025年一季度营收3.77亿元,同比下降39.48%。

营收下滑的原因有很多,市场竞争越来越激烈,同类药品不断涌现,抢占了不少市场份额,集采政策的影响也很大,部分产品中标价格大幅下降,虽然出货量有增长,但整体销售收入还是下滑了。

利润方面更是让人揪心,2025年一季度净利润5659万元,同比下滑 43.7%。

营收减少是利润下滑的重要原因,成本费用的增加也“雪上加霜”。研发费用持续攀升,2024年自主研发投入3.25亿元,同比增加7.77%,占公司营业收入的 22.40%;销售费用虽有下降,但前期投入效果不佳。

还有非经常性损益的影响,医保违规退款2.66亿元以及政府补助减少等,让利润空间被大大压缩。

然而今年以来,一品红股价暴涨超200%

那么问题来了,既然业绩这么不景气,股价又为何一路飙升呢?

主要就是前文提到过的新药AR882,资本市场上对创新药AR882的市场前景充满期待。

不过,虽然看起来前景十分美好,但这背后也并非没有风险。资料显示,截至2025年3月底,国内外在研的URAT1抑制剂痛风药品多达37个。恒瑞医药的Ruzinurad已报产,信立泰、上海璎黎等企业的URAT1抑制剂亦进入Ⅲ期临床7。AR882的先发优势能否转化为市场份额仍是未知数

其次,从资金层面看,主力资金也在持续流入,2025年7月14日主力资金净流入7390.47万元,占流通市值比例为0.33%,大量资金的注入推动股价不断上涨。

这种财务与股价的背离,其实也和市场情绪、行业特性以及公司转型有关。

短期市场情绪很容易被创新药概念炒作影响,大家往往会忽视短期的业绩下滑。医药行业本身研发周期长、风险高,一品红正从传统儿童药、慢病药向创新药转型,市场看好它的转型前景,即便转型过程中业绩有波动,股价还是受到了追捧。

罚款事件余波

但是在2024年7月,一品红因全资子公司在集采中违规行为,被卷入“国采围标串标第一案”。

当时,一品红发布公告称,其全资子公司广州一品红制药有限公司(以下简称“一品红制药”)因在国家集采中违约,需支付违约损失2.66亿元。

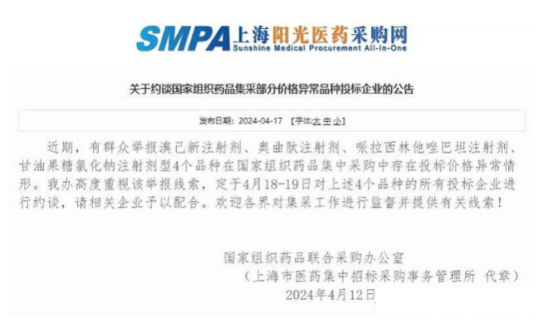

据悉,2024年4月,溴己新注射剂、奥曲肽注射剂、哌拉西林他唑巴坦注射剂、甘油果糖氯化钠注射剂型4个品种在国家组织药品集中采购中存在投标价格异常情形,国家组织药品联合采购办公室约谈37家企业,一品红制药赫然在列。

被约谈后,一品红制药已主动下调相关品种中选价格,下调幅度达53.75%,在四家中选企业中降幅最大。

集采违约带来最直接的影响就是经济损失——退款2.66亿元。除此之外,公告发布后,一品红股价大幅下跌,7月29日收盘下跌17.33%,7月30日盘中更是创下年内新低。

这一事件对公司的影响不小。

财务上,2.66 亿元的退款让本就紧张的资金流更加吃紧,对公司的偿债能力和运营能力都造成了冲击。

暂停集采资格也影响了未来的营收预期,相关产品的销售渠道受阻,市场份额可能会下降。声誉方面,公司的品牌形象在医疗行业、消费者和投资者心中打了折扣,对与医疗机构、合作伙伴的关系也带来了负面影响。

结语

说到底,一品红现在的处境挺微妙的。业绩摆在那儿,下滑的趋势很明显,之前的罚款事件也留下了不少后遗症,资金和声誉都受了影响。但资本市场就是这么有意思,一款还在研发中的创新药 AR882,就把股价推上了天。

这背后,既有对痛风治疗市场巨大潜力的看好,也有资金和情绪在推波助澜。只是,创新药研发从来不是件容易事,AR882能不能最终成功上市,上市后能不能在众多竞品中站稳脚跟,都是未知数。

对于一品红来说,现在更像是在走钢丝,一边要扛住当前业绩的压力,处理好过去的遗留问题,一边还要赌上未来在创新药上的成败。

而对于关注它的人来说,既得看到它身上的可能性,也得清醒地认识到那些实实在在的风险。毕竟,资本市场的热闹,最终还是要靠实打实的业绩来支撑。

VIP复盘网

VIP复盘网