1、创新药出海行情的逻辑

1)短期因素

第一,从产业链中了解到,不管是从投行、律师还是FA,他们目前在手在做的项目,相比较去年同期都有非常大的提升,比今年上半年还会多一些。要去消化这些项目,一般来说需要两个季度。

第二,今年的大会(医药相关会议),中国企业上会的数量,或者中国分子临床数据读出的数量相比较过去两三年,有2-3倍的增长。这增长意味着国内的分子,或者国内的临床数据已经得到了海外专家、海外学术界非常大的认可,也为出海进行了一些铺路。

2)长远逻辑

最主要的原因,就是中国高级工程师红利带来的中国创新药的含金量比以前有很大的提升。

原来创新药在2015年PD-1横空出世之前,更多还是做小分子。小分子非常依赖单个化学家的经验,小分子就是几个化合物拼在一起,引入一个化合物,对药物构效的影响或者对临床效果影响是非常随机的,需要一个有经验的人或者企业本身有一个非常庞大的数据库。中国创新药有二十多年的时间,整体数据库的积累,跟辉瑞等百年企业比相对来说还是差一些。因此过去这段时间,在小分子领域相对比较落后。

国内大分子非常快的迎头赶上,主要大分子是需要酶菌法去做的。如要一个抗体,需要这个抗体跟血红蛋白结合比较微弱,那就把它放在发酵罐里面进行无数次的发酵,发酵出来一个跟血红蛋白结合最微弱的抗体,用这个抗体去做后面的临床,包括做后面的试验。这需要很多人,很多经验,都需要一些生物科技背景。中国是可以做到这点,别的地方可能有很多人,但整个产业集群不一定是在这个医药领域,如印度,整个产业集群不在医药领域,相对来说没有中国这么发达。大分子创新药做的又快又好,就是在中国。

第二个因素,海外大的跨国企业(MNC)核心专利就要到期。现在炒得比较火热的就是二代IO,对标的是一代IO。

IO是(Immunooncology)肿瘤免疫治疗药物,靠免疫系统重新激活免疫系统对肿瘤进行一个杀伤。一代IO代表的药品是PD-1和PD-L1,一些核心或者重磅PD-1、PD-L1的核心专利序列集中在2028年和2032年到期。当创新药到期之后,原研药的销售一定会被生物类似药冲击。未来预期的收入和利润会有一个大幅的下降。

海外不管是大药企(目前掌握了PD-1、PD-L1的市场),还是对新进入这个市场的大的MNC或者药企而言,角逐二代IO是非常有必要的。二代IO市场最保守估计至少有2000亿美金,中国目前占全球的比重非常高(有40%左右)。而且中国的研发进度相比海外的企业更加靠前。

2、创新药出海模式

中国创新药出海主要采取“借船”出海模式,即将海外专利卖给美国企业,由美国企业推进临床试验、注册和销售。

出海后,中国企业可以收到第一部分就是合同落地之后的首付款,首付款比例一般是总包的10-20%左右。

首付款之后,会有里程碑,里程碑可以再细分为两块,一块是研发里程碑,还有一部分是商业化里程碑。研发里程碑更多是对首付款或者对临床开发风险的分摊。商业化里程碑,一般来说是商业化的奖励。

最后是销售分成,销售分成的比例,一般来说是10%,也有可能是高双位数。

中国企业收到了海外BD的钱可能会进行一些再投资,这会反映到上游,或者CXO。

随着二级市场估值重塑,一级市场退出通道的打开,研发的钱最后还是会回到上游去。因此整体上游,包括CXO的景气度是往上走的。

3、生物医药出海和内需情况

1)出海情况:出海的生物医药投资,在2023年底开始回暖。以出海为主的CDMO公司,从去年上半年以来,订单出现了很不错的增长趋势。相关标的不少都呈现了新签订单金额,或者期末在手订单的金额的增速回到15%以上,甚至是20%以上的增速。订单逐渐确认到收入,相关公司收入、利润增速也都是有不错的表现。

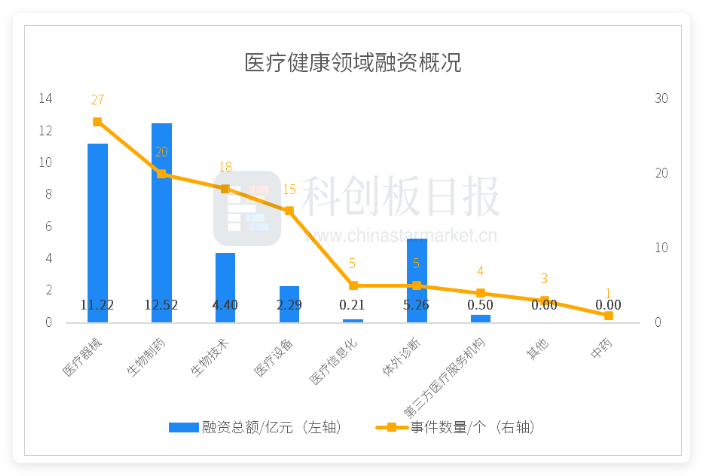

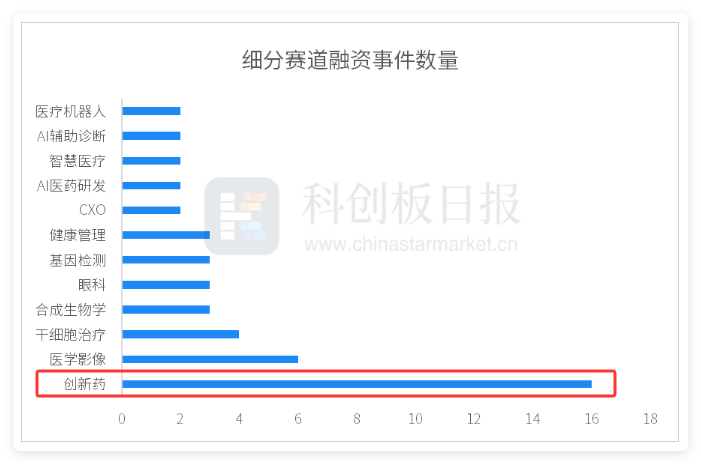

2025年5月份医疗健康领域投融情况

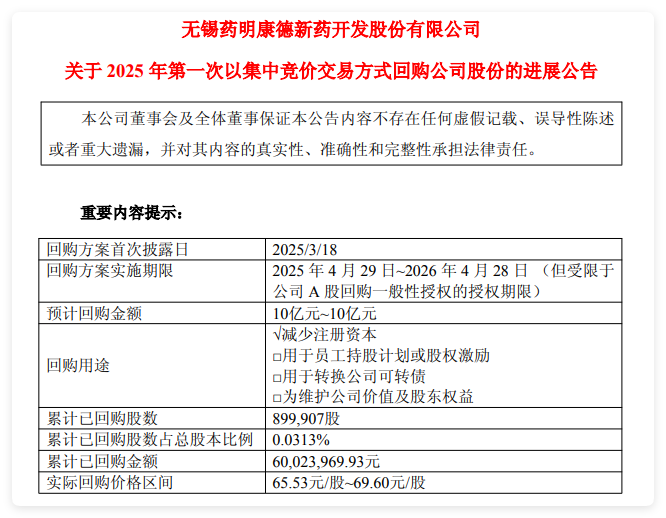

以药明康德为例,最近一直回购。公司公布的今年收入目标要做到415-430亿,同时康德也提到,如果收入做到420亿人民币,会回购15亿港币的港股来做股权激励;收入做到430亿,会额外再回购10亿港币。这个回购本身是用来做股权激励的,所以只有当股权激励目标相对比较明确能完成的情况下,他们才会去做。以前港股回购经常是出现在Q4,尤其是在年末的11、12月,但是值得注意的是从今年5月底开始,康德的港股回购就已经开始,并且半个月左右就买完了第一个15亿港币,而且在过去的几天,买完了额外的10亿港币。我们可以理解的是,在当下这个时间节点对全年完成收入目标430亿元的把握度应该已经比较高了。

2)内需情况:在当下时间节点,应该重点关注内需条件和整个产业趋势。国内投资还没有一个很明确的恢复,但从数据的角度来看,最差的时候算是已经过去了,至少可以说内需是已经触底的状态。

在过去的一年时间,也发生了一些变化。原来创新药研发投入更多依赖的是大的药企的收入和研发投入的比例,以及像Biotech融到的钱。但从去年尤其是下半年以来到现在,主要是靠BD的火热,大家也都有切身的感受。首先直观的感受是不少药企有BD出去,拿到一大笔首付款,有钱了,所以回来能够再继续进行研发投入。虽然首付款占总包的比例不是特别高,但根据相关数据显示,今年一二季度首付款的金额就已经跟今年一二季度的整体国内生物医药投融资金额体量已经是差不多的水平。也就是说,首付款已经是成为了研发投入新的资金来源,而且是一个很重要的资金来源。

真正有BD或者有BD落地的公司可能并不是特别多,但对外的BD提供给了中国创新药的企业一个快速变现的途径。以前一个药可能要投几十亿,把药从临床前推到临床一期,二期,三期,一直到商业化,至少需要六年以上,甚至十年的时间。但现在一个药,不需要等到商业化才能够变现,它到临床一期、二期就能够卖出去。也就是说变现周期变短了的,而且它的投入也没有以前那么大,可能小几个亿就可以去实现。

有很多药企,之前手里也有一些钱,只是之前不敢花,一方面是不好融资,另一方面也没有好的方向,第三方面是觉得整个创新药的研发投入风险比较大,整体投资收益性价比不够高。现在有了BD之后,情况就不一样了。BD最火热的像ADC、双抗这些,BD也能够有非常不错的收益。即使是没有BD的一些公司,手里只要有一些钱,也在投早研,包括以前很多不做创新药的企业,现在也都在投早研,做BD。

这一轮是BD引爆的早研内需的明显恢复,因为有了BD的首付款,以及对于未来创新药研发的信心和投入,这一轮国内的创新药整体的研发投入,是进入到了一个景气度上行周期。与此同时,大BD不断出现,也让大家知道了中国药企做的创新药是很有价值的,这本身也能够吸引很多的资金去投这个赛道。而且伴随着今年二级市场创新药板块的估值重塑,包括一级市场退出渠道也在逐渐打通,有企业很快就要科创板上市,也相当于疏通了,过去大家不敢投创新药,不敢投创新药的最大堵点都形成闭环了,国内整体投融资未来可能也是要走一个上行趋势。但从现在看项目本身和到投项目落地,还是需要一定的时间,短期投融资数据可能还不太会有明显的体现。

基于以上几点,多重维度都是在向上的,在这样的共振下,内需复苏条件是值得大家去重点关注的。

4、内需方面标的选择

一方面是这一轮BD引爆的早研热潮更多还是在大分子领域,在双抗,ADC领域,像药明生物、药明合联,整体订单趋势预期不会差。

这么多公司要做ADC、双抗,还有很多半路出家的企业想去做BD项目,想做Global,就一定要找最优质的CRDMO背书,然后才好出海。当然本身现在海外的ADC、双抗的需求也是非常不错的,只是国内的需求可能会成为他们超预期的部分。

产业链投资机会分析

客户在最开始早研,在探索靶点的时候,往往需要重组蛋白试剂的采购。也就是说,重组蛋白试剂,在整个大分子研发条件最前端的环节。百普赛斯相对来说是最早感受到内需恢复的,在25Q1实现了国内收入30%左右的增长。

后面的环节是动物和药理药效这一块,也逐渐有工业端内需的恢复,再往后传导,就是安评,之后就是临床治疗。

在安评环节,有猴场就有弹性赋能。对于实验猴行业,是上一轮创新药景气度周期和新冠大扩张周期里为数不多的供给在收缩的行业。供给收缩的主要原因是因为猴场主本来为了保证自己猴子存栏的稳定,每年要做一定比例的母猴留种,专门用来生小猴子,结果在2022年的时候,那个时候猴子价格是一度炒到15-20万,所以在这个时间猴场主留种的意愿是非常低的,这就带来了整个行业现存的繁育母猴老龄化非常严重的趋势,从而使得这群母猴的生育率呈大幅下降的状态。

根据相关数据测算,未来三年的时间维度里实验猴的供给大概是每年下滑10%左右。需求维度跟创新药的研发景气度有比较大的相关性,目前至少是企稳甚至可能走回升的趋势,往后走,实验猴的供需缺口是在不断拉大的。也就是说,如果猴子一旦变得稀缺,对于有猴场的CXO企业来说,它拿单的份额是有希望提升的,甚至能够享受服务费溢价。

以昭衍为例,它有猴场,每年也会有一定比例的猴子进行自用。猴子去年的价格大概是在8万左右,客户会付给昭衍8万元,但实际上它自己的猴场猴子的养殖成本是非常低的。所以这一部分每年有非常可观的利润,而且是实打实有现金流的产生。如果猴子未来走了涨价的趋势,那自用猴的利润就会进一步提升,同时还能有猴子涨价带来的生物资产的增值。(注意市场价格是不是已经PRICE IN。)

VIP复盘网

VIP复盘网