投资要点

国磷矿资源丰富,磷化工产业体系完整,是全球最大的磷矿石、磷化学品生产国;但也面临磷矿综合利用水平偏低、资源可持续保障能力不强、磷化工绿色发展压力较大、磷化学品供给结构性矛盾突出等问题,制约产业高质量发展。实现

磷资源高效高值利用,增强全产业链竞争优势,已经成为行业发展趋势。

云南省磷矿资源丰富,区位优势明显,积极推进产业链一体化。

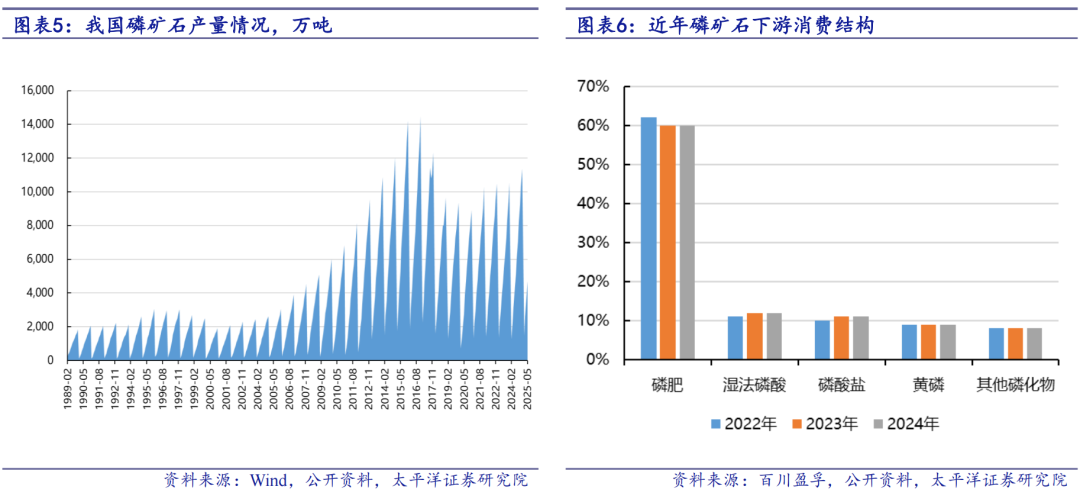

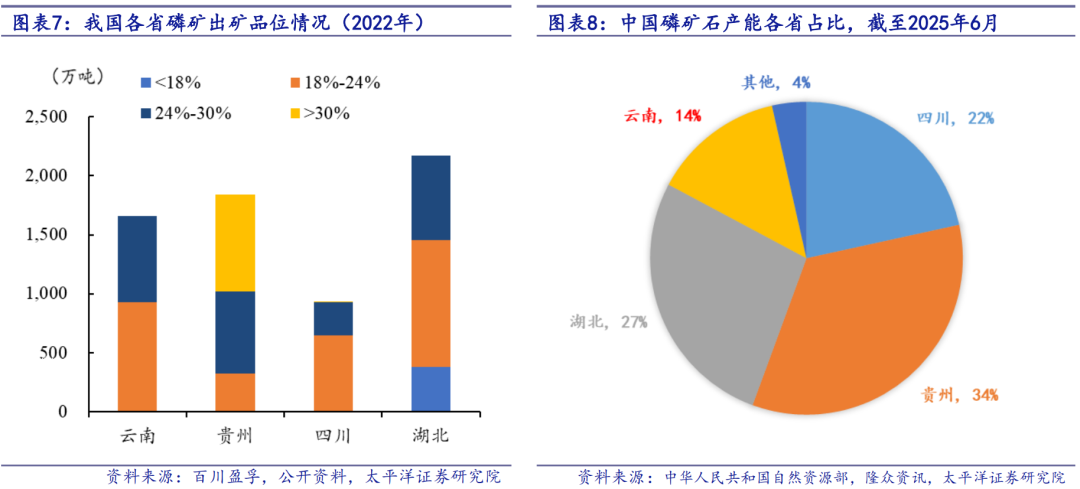

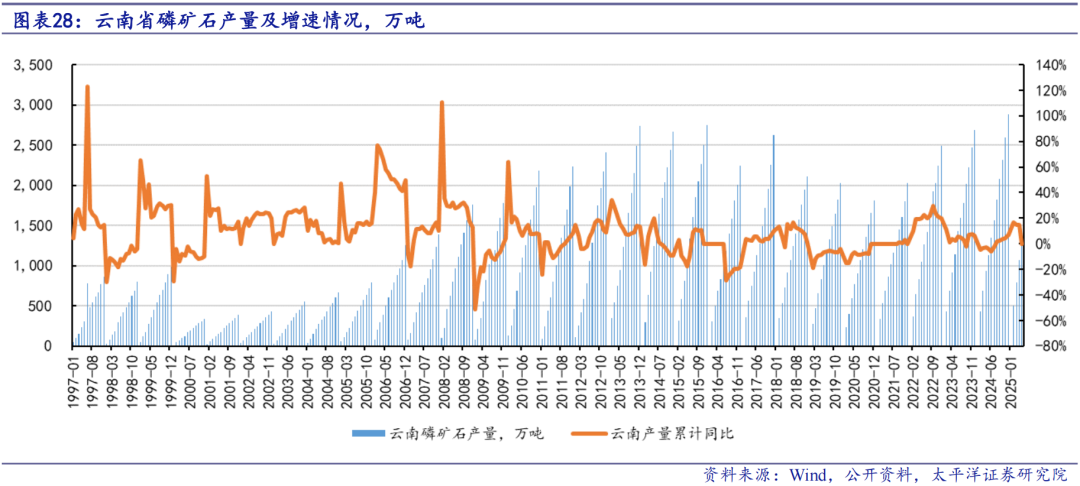

云南作为我国磷矿资源富集区和磷化工产业重镇,2024年全国磷矿石总产量1.14亿吨,云南磷矿石产量达2880万吨,约占全国25%;同时可有效辐射东南亚,资源优势、区位优势明显。

产业内公司在磷矿石、磷肥、磷酸、农药的基础上,积极拓展饲钙、磷酸铁锂、六氟磷酸锂等高附加值新材料产品,优化产业结构,推进磷矿石-磷化工-精细化工材料的产业链一体化。

报告正文

01

磷化工产业链简介:磷矿石价格维持高景气度

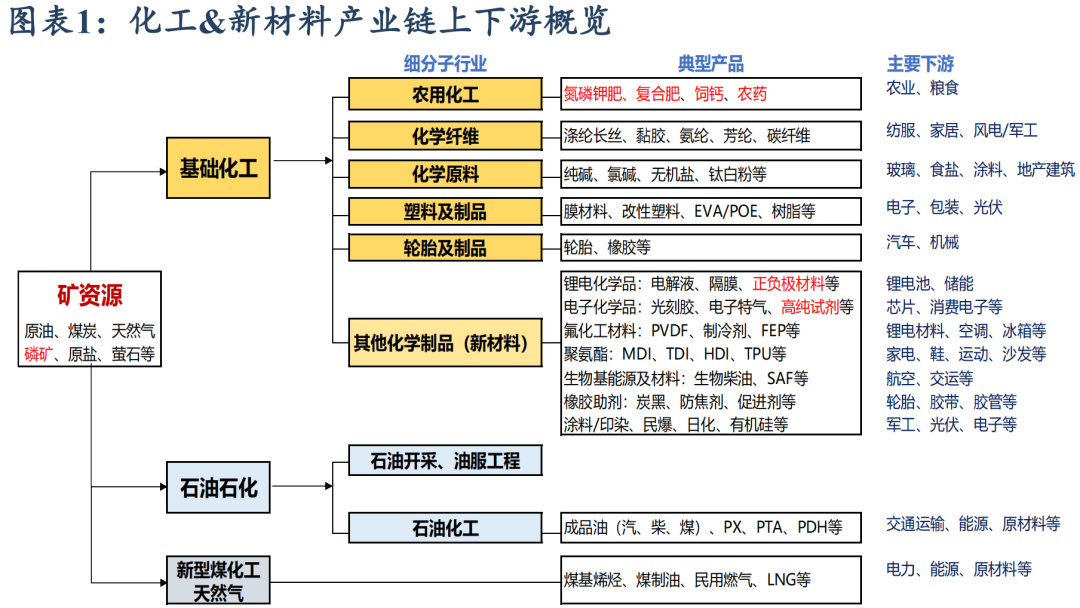

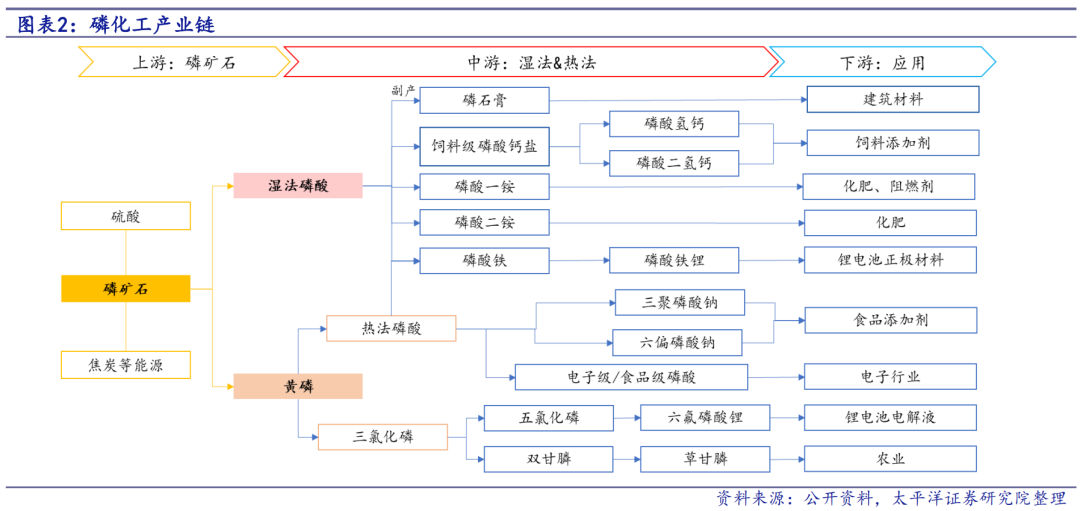

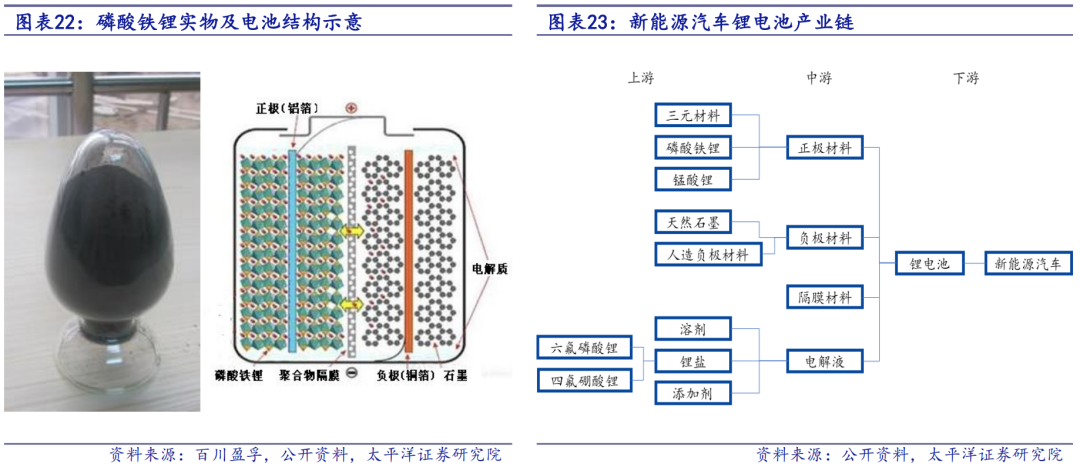

磷化工产业链:磷化工是基础化工的重要分支,以磷矿石为主要原料,通过化学加工方法将磷矿石转化为各种含磷产品的工业领域。其产品包括磷酸、磷肥、农药、磷酸盐等,下游广泛应用于农业、食品、洗涤剂、电子等多个领域,在国民经济中占据重要地位。

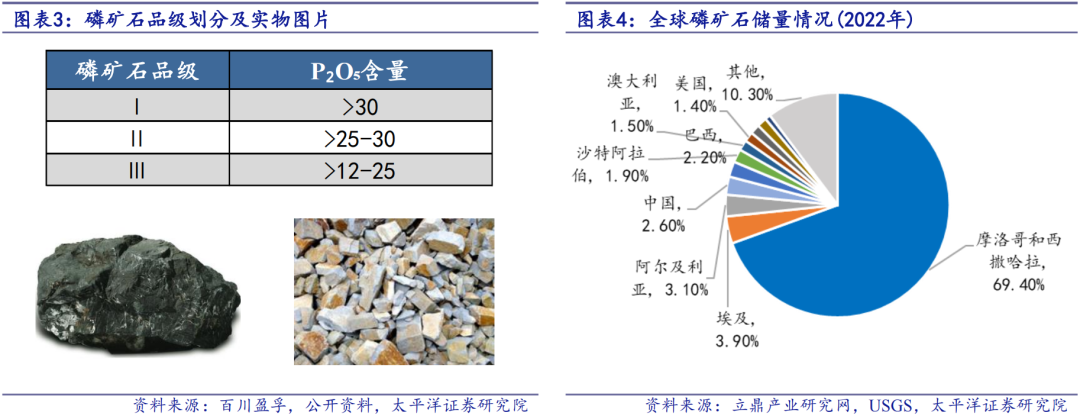

磷矿石简介:磷矿石是含磷的矿石,多产于沉积岩、变质岩和火成岩,按P₂O₅含量划分为不同品类。全球磷矿资源分布不均,根据USGS数据,2022年全球磷矿石储量约720亿吨,其中摩洛哥和西撒哈拉储量约500亿吨,全球占比近70%,中国储量排名世界第四,储量约19亿吨,占比不足3%。

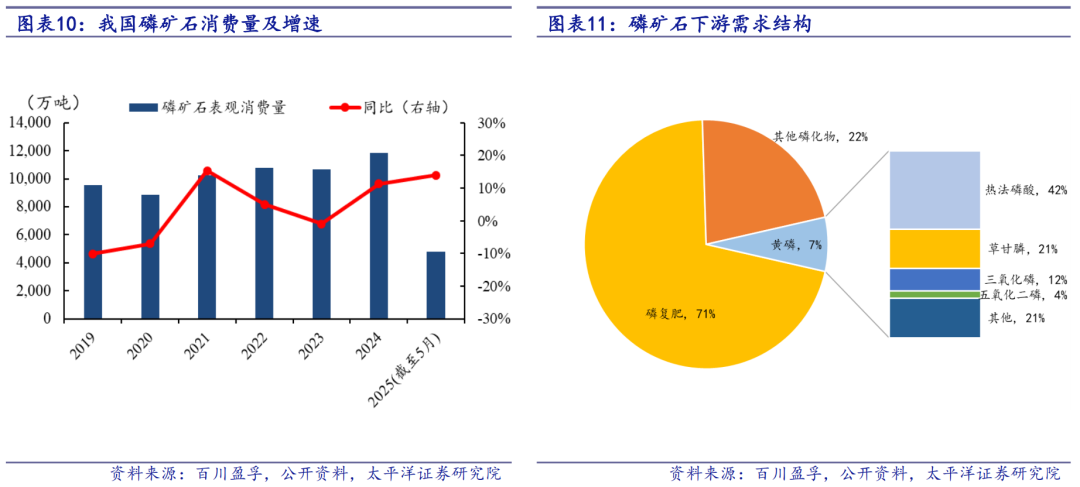

磷矿石产量及下游消费结构:我国2024年磷矿石实际产量1.1352亿吨,2025年一季度全国磷矿石产量2595万吨。近年来,磷矿石下游主要去向磷肥、磷酸、黄磷及其他磷化工等。

磷矿石以五氧化二磷(P₂O₅)的含量来划分品位,一般含五氧化二磷30%以上的称为富矿,20%以下的称为贫矿,在20-30%之间的称为中等品位的磷矿。截至2025年,我国磷矿产能达到1.9亿吨,但整体品位不高,仅为17%,可采储量的平均品位仅为23%,低于全球30%的平均水平。

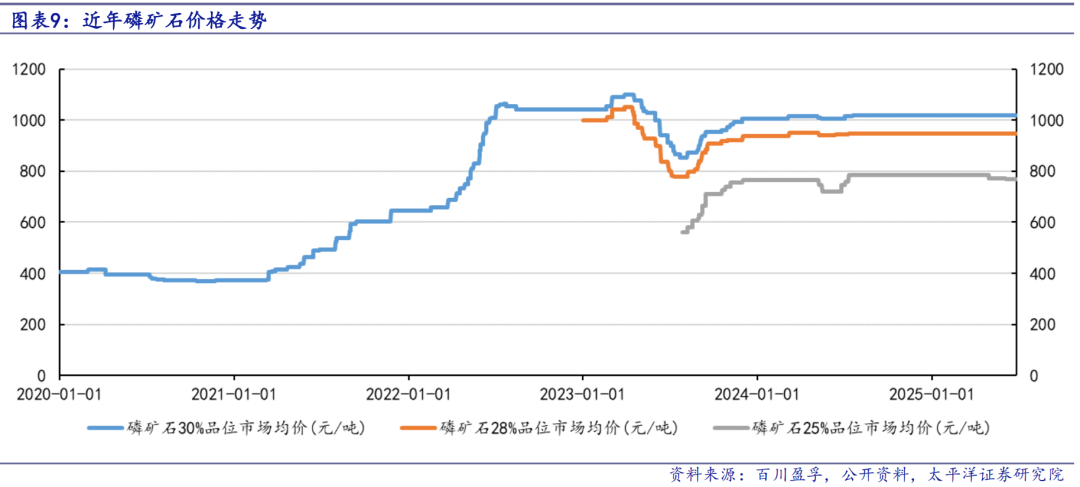

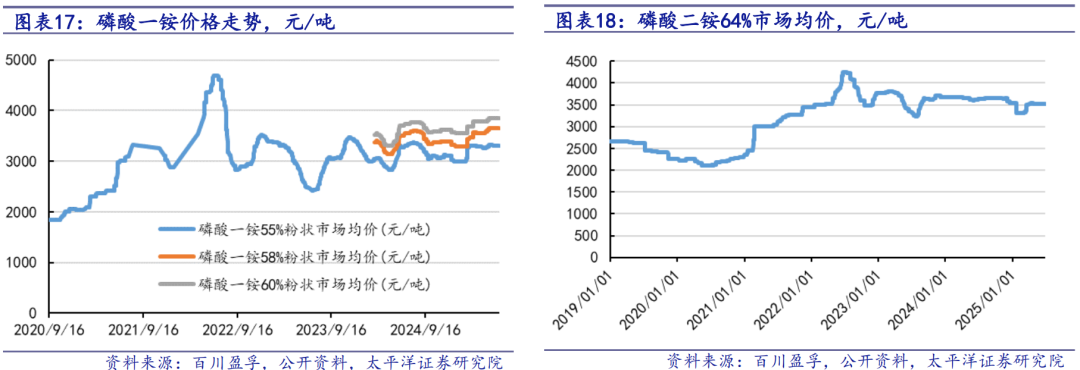

磷矿石价格:2021年以来,磷矿石价格持续上行,2022年底磷矿石30%品味市场均价突破1000元/吨,至今价格基本保持稳定,维持高景气度。

02

磷矿石下游需求:磷肥稳定,新材料带来增量

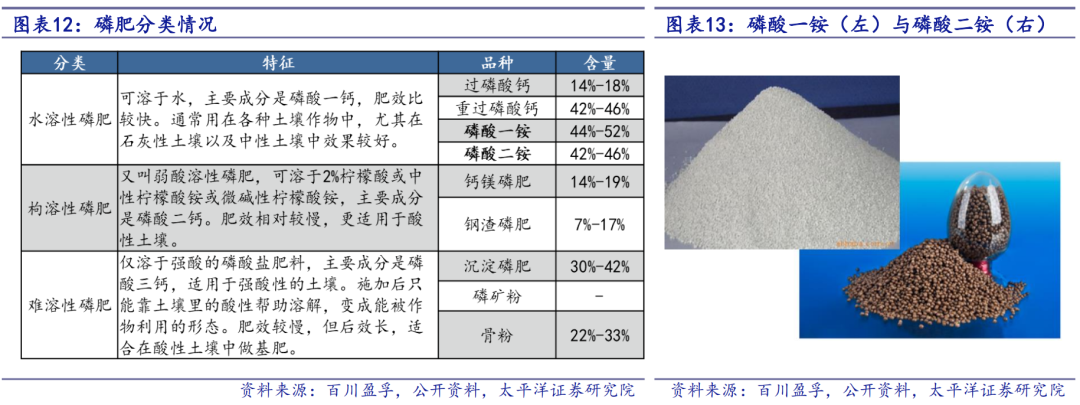

磷肥是指以能够补充农作物磷元素的化肥,是含有磷元素化学肥料的统称。目前国内用量最大的磷肥为磷酸一铵和磷酸二铵,二者合计需求占比超八成。应用方面,磷酸一铵多和氮肥钾肥制作成复合肥使用,磷酸二铵直接使用。其它磷肥由于我国用量较少,主要用于出口。

磷酸一铵:无色透明正方晶系晶体,易溶于水,水溶液呈酸性。宜作饲料添加剂,高效复合肥料。

磷酸二铵:含氮、磷两种营养成分的复合肥。呈灰白色或深灰色颗粒,易溶于水。

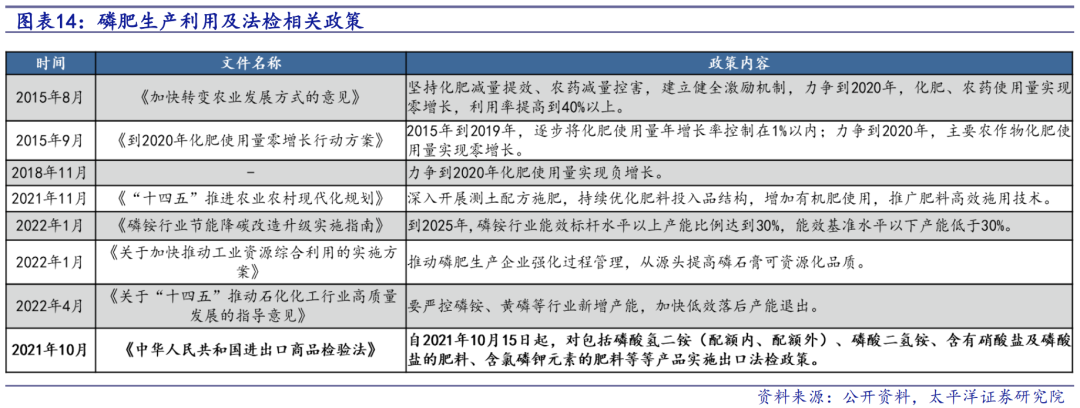

自2007年我国实现磷肥国产替代以来,化肥行业的实际投资额、新开工项目数量以及新增产能均呈现出快速增长的态势,这导致国内化肥产能过剩的状况日益凸显,供大于求。

近年来国家进行供给侧改革,逐步清退了行业内的落后过剩产能,同时氮肥和磷肥新增产能相对受限,化肥行业产能严重过剩时代已经过去,行业格局有望持续优化。

2021年10月,我国对化肥等产品实施出口法检政策。在出口监管条例变化后,国内磷肥出口量出现大幅下降,国家农资农化供给保障工作取得明显成果。

国家政策推动环保升级,促使部分能耗高、经营困难的落后产能企业关闭。同时,化肥相关的供给侧结构性改革持续推进,产能基本处于稳定状态。预计未来几年,环保不合规的企业将面临更多的停产、限产情况,市场集中度将进一步提升。在此背景下,化肥行业的“转型升级”将成为主导方向。

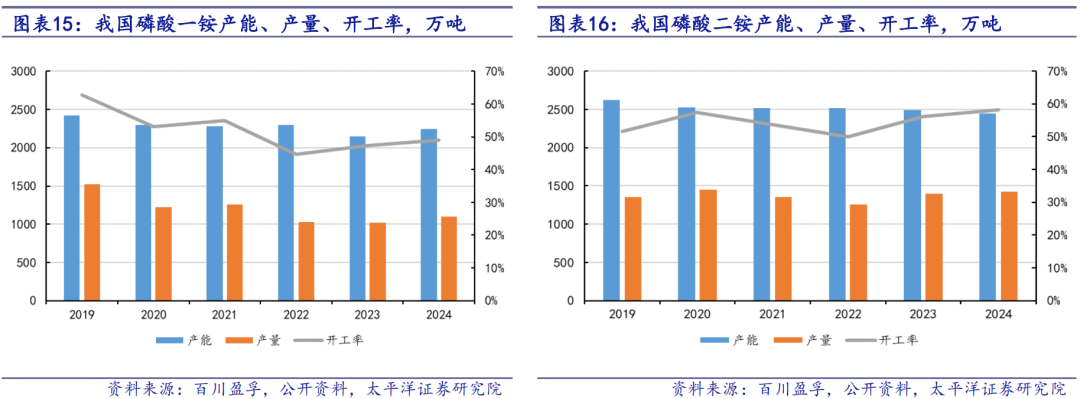

近三年来我国磷酸一铵和磷酸二铵产能和产量趋于稳定,开工率在50%附近波动。

磷肥价格和粮食国际现货价格有较强的相关性,因为化肥是提高农作物产量的关键因

素,其在农作物增产中贡献约40%-60%。

随着农产品价格上升,农民倾向于增加肥料施用量。2020年全球粮价上涨,主要受供应紧张、货币超发和干旱天气等因素影响。俄乌冲突加剧了农产品流通紧张的预期。全球粮食价格处于历史高位,粮价景气度有望延续。国际粮食安全意识增强,各国采取措施保障粮食供应。我国粮食基本自给自足,但对外依赖较高。为保障粮食及农资行业稳定,我国出台多项政策,包括减税降费、原材料供应支持、能源节约等,以及对农民提供农资补贴,以确保粮食生产和物流畅通。

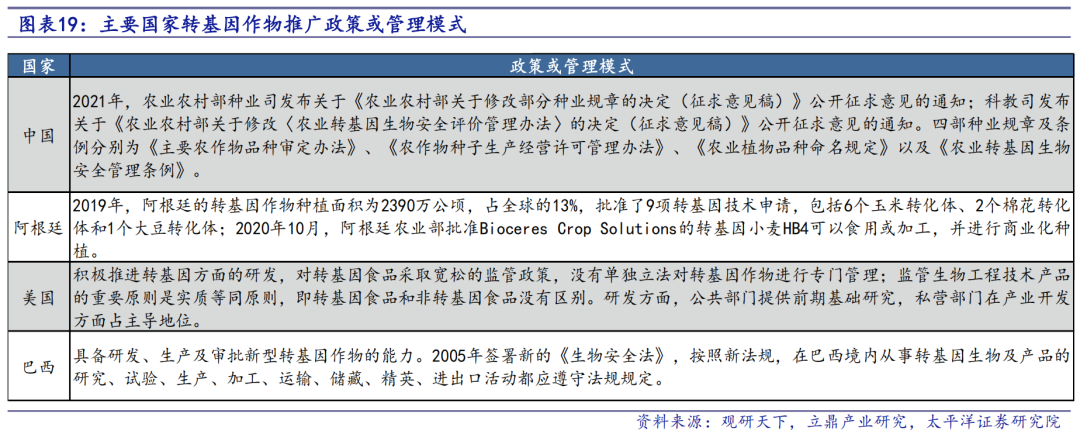

草甘膦(N-膦酰基甲基甘氨酸)是一种高效、低毒、安全的除草剂,是全球市场规模最大的除草剂品种。其工作原理为抑制植物氮代谢酶(EPSPS 合酶)的活性,从而让植物死亡。而通过基因改造可以生产抗草甘膦的转基因作物,转入的基因可以让氮代谢酶增加 50 倍,从而抵消草甘膦的作用,农民能够杀死杂草而不杀死庄稼。随着上世纪 90 年代开始转基因抗草甘膦作物(大豆、棉花、油菜、玉米)的发展,草甘膦的用量逐年增加。

草甘膦是全球最大的除草剂品种,草甘膦除草剂市场份额为18%,第二的草铵膦就仅占全球市场的3%,其余农药占比较小。

草甘膦海外生产以IDA工艺为主导,而国内则是甘氨酸法占主导地位。甘氨酸法为我国沈阳化工研究院自主研制,国内甘氨酸法的产能占比为68%,IDA法生产草甘膦的产能占比为32%。

2020年起草甘膦价格快速上涨,且在2021年底达到最高值80500元/吨。主要原因是成本面,黄磷价格比前期高点略有回落,后又走高;甘氨酸等产品价格走高;供应面部分供应商检修且华东地区限电,导致国内生产商开工走跌。磷酸一铵和磷酸二铵价格价差在2022年初均达到最高值。综合黄磷、甘氨酸等产品价格来看,草甘膦生产商利润空间扩大。甘氨酸法、IDA法草甘膦价格价差峰值为48663.6元/吨、58401.9元/吨;价格价差后逐步回归2021年前的水平波动。

国家出台多项政策鼓励草甘膦等化肥农药的发展。2022年发布的《“十四五”全国农药产业发展规划》中指出,确保国家粮食安全需要农药稳定供给,并将草甘膦、乙草胺等除草剂列为适度发展的农药产业。草甘膦市场空间将进一步扩大。

全球转基因作物行业整体进入平稳发展期。随着全球转基因农作物渗透率的提升,全球市场对草甘膦的需求有望稳步增加。

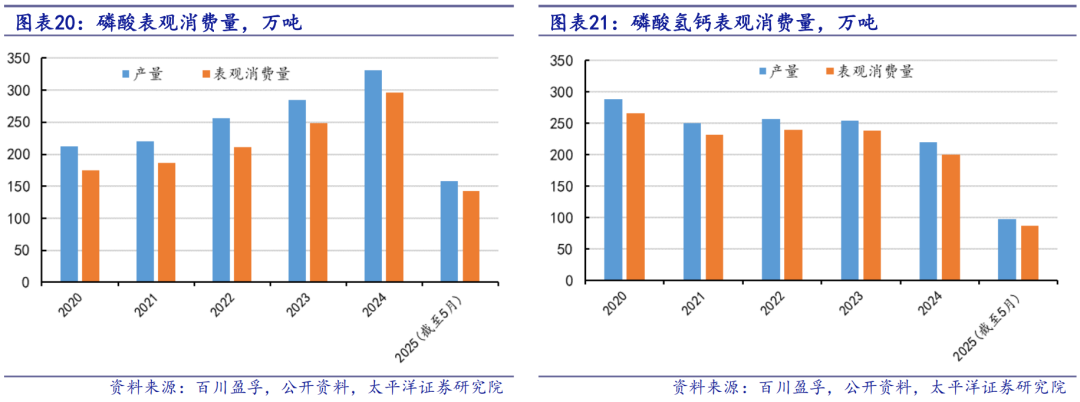

电子级磷酸属于高纯磷酸,广泛用于大规模集成电路、薄膜液晶显示器(TFT-LCD)等微电子工业,主要用于芯片的清洗和蚀刻,其纯度和洁净度对电子元器件的成品率、电性能及可靠性有很大影响。纯度较低的主要用于液晶面板部件的清洗,纯度较高的主要用于电子晶片生产过程的清洗和蚀刻。

食品级磷酸是一种廉价的酸味剂,它可以替代柠檬酸用于各种饮料的生产。食品磷酸又是生产食品级磷酸盐的基础原料,从食品磷酸出发,可以生产多系列、多品种的食品级磷酸盐类。

正极材料是决定锂离子电池性能的关键材料之一,也是目前商业化锂离子电池中主要的锂离子来源,其性能和价格对锂离子电池的影响较大,磷酸铁锂则是目前研制成功并得到应用的正极材料之一。磷酸铁锂用于锂离子电池时循环性能稳定,内阻小、发热少,故安全性好,能做到大电流充放电;且原材料来源广泛,价格便宜,环保无污染。

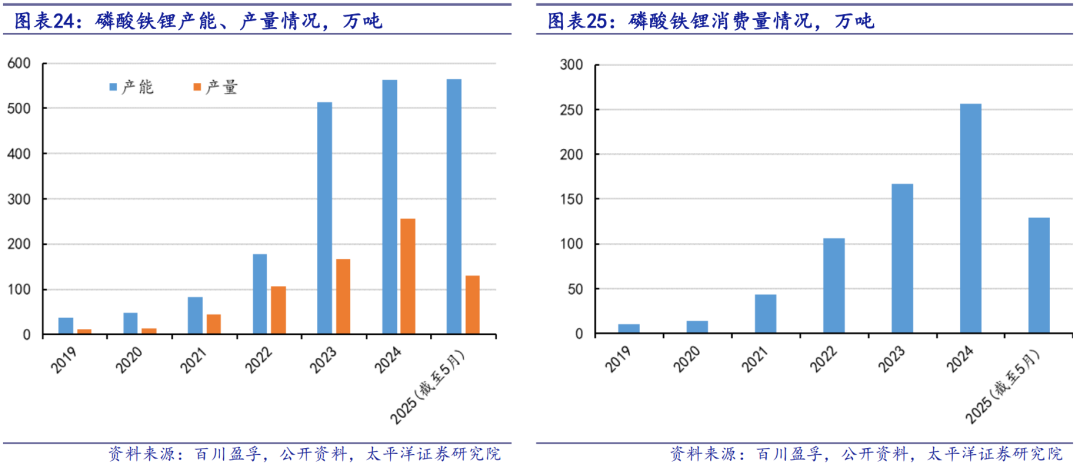

2022年年底新能源汽车购置补贴及上牌车辆补贴政策终止,下游需求增速放缓,企业开始重新争夺需求订单。2023年底,我国磷酸铁锂产能为508.7万吨,各地磷酸铁锂产能过剩态势明显,行业开工率为32.07%,较上期下降39个百分点;受2023年产能过剩影响,抢占市场份额的热度逐渐下降,2024年上半年磷酸铁锂产能增长率保持低位。

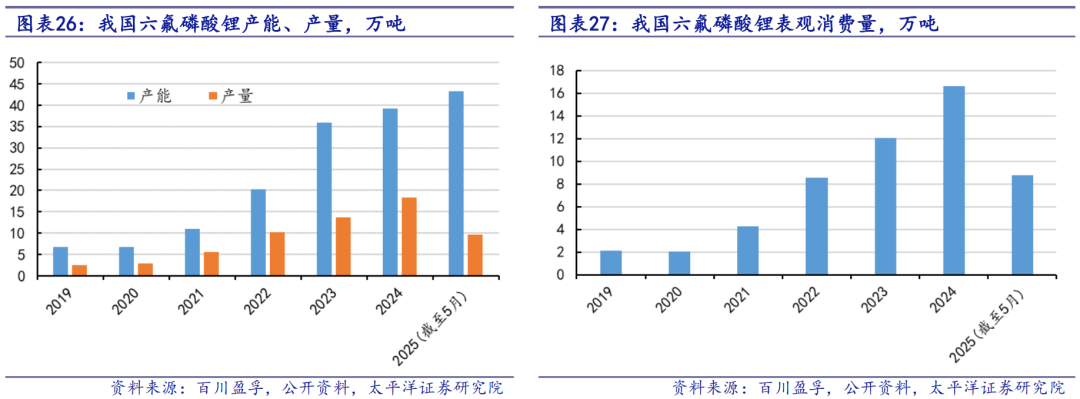

六氟磷酸锂是电解液成分最重要的组成部分,约占到电解液总成本的43%。作为锂离子电池电解质,六氟磷酸锂主要用于锂离子动力电池、锂离子储能电池及其他日用电池。

我国六氟磷酸锂产能常年居于世界首位。2022年至2023年得益于新能源市场爆发期,下游需求旺盛。2024年上半年锂电行业行情变化较大,呈现供大于求格局,但产能的扩张带动了磷酸需求。

03

云南省磷化工情况及相关公司

云南作为中国磷矿资源富集区和磷化工产业重镇,2024年全国磷矿石总产量1.14亿吨,云南磷矿石产量达2880万吨,约占全国25%。

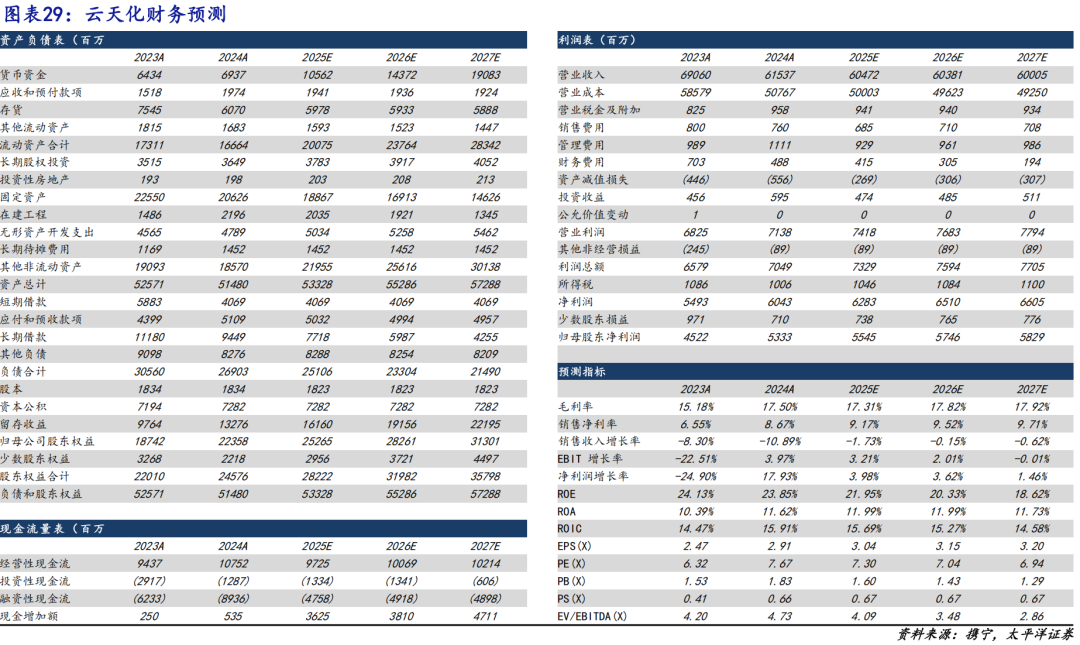

资源一体化优势明显,主营产品毛利率提升,2024年业绩稳健增长。据2024年报,公司现有磷矿石产能1450万吨/年,是我国最大的磷矿采选企业之一,资源规模优势明显。2024年,公司主营产品磷肥、饲钙价格分别为3388、3455元/吨,较上年的3249、3118元/吨同比上涨;复合肥、聚甲醛价格分别为3070、11566元/吨,较上年的3077、11652元/吨基本持平。主要原材料方面,硫磺、原料煤、燃料煤、合成氨的价格分别为1187、989、637、3206元/吨,较上年的1269、1132、725、3602元/吨均明显下降。磷肥、复合肥、聚甲醛、饲钙毛利率分别为37.93%、14.36%、28.56%、35.37%,较上年分别增加4.97%、3.42%、2.68%、4.17%。

分红比例进一步提升,发布未来三年(2024-2026 年度)现金分红规划,拟注销回购股份,维护公司价值及股东权益。据2024年年报,公司拟派发现金红利25.52亿元,占2024年归母净利润比例为47.86%,较上年的40.31%进一步提升。2025年1月24日,公司公告未来三年(2024-2026)现金分红的利润原则上不少于此三年度累计可分配利润总额的45%。此外,公司拟将回购专户持有的公司股份用途由“用于公司未来员工持股计划或股权激励”变更为“用于注销并减少注册资本”,进一步维护公司价值及股东权益,提高股东投资回报。

投资建议:公司是磷矿石-磷肥-磷化工行业龙头,我们预计公司2025/2026/2027年归母净利润分别为

55.45/57.46/58.29亿元,对应当前股价PE分别为7.30/7.04/6.94倍,维持“买入”评级。

风险提示:原材料、产品价格剧烈波动风险;行业产能过剩风险;不可抗力风险等。

2024年业绩大幅改善,柔性生产优势、区位优势明显。公司的业务围绕湿法磷酸工艺开展,主要产品包括饲料添加剂、肥料、湿法净化磷酸。公司以外购磷矿石浮选为起点,经加工得到磷精矿,而后通过湿法工艺生产粗磷酸,进一步与其他化学原料反应生成磷酸氢钙(I 型、III 型)、磷酸二氢钙、重过磷酸钙等饲料添加剂及肥料产品。东川基地位于昆明,周边120公里范围内磷矿资源富集,可以灵活调整各产品的产量,防城港工厂距离码头20公里,物流优势明显,也可实现工业级磷酸、食品级磷酸、52%磷酸、重钙生产的柔性切换。

积极响应“一带一路”,规划建设川金诺(埃及)苏伊士磷化工项目,优化产业布局。据公司公告,为开拓海外市场,满足公司未来全球业务发展需要,公司于2025年4月17日召开第五届董事会第十四次会议审议通过了《关于对外投资建设川金诺 (埃及)苏伊士磷化工项目的议案》,同意公司在埃及建设年产80万吨硫磺制酸、30万吨工业湿法粗磷酸、15万吨52%磷酸、30万吨磷酸一铵、2万吨氟硅酸钠项目。项目建设周期预计3年,基于项目可行性研究报告,满产后预计贡献年收入超20亿元,净利润超3亿元,内部收益率22.30%。

投资建议:我们预计公司2025/2026/2027年归母净利润分别为2.55/2.86/3.12亿元,对应当前股价PE分别为19.48/17.32/15.91倍,给予“增持”评级。

风险提示:原材料价格波动、产品价格波动、项目进展不及预期、行业产能过剩、需求下滑、行业竞争加剧等。

VIP复盘网

VIP复盘网